Tamaño y Participación del Mercado de Pagos de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 181.13 Mil millones de dólares |

| Tamaño del Mercado (2026) | 199.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 326.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.34% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos de Arabia Saudita por Mordor Intelligence

El tamaño del mercado de pagos de Arabia Saudita fue valorado en USD 181,13 mil millones en 2025 y se estima que crecerá desde USD 199,86 mil millones en 2026 hasta alcanzar USD 326,83 mil millones en 2031, a una CAGR del 10,34% durante el período de previsión (2026-2031). Los objetivos de eliminación del efectivo de la Visión 2030, los carriles de liquidación en tiempo real y los estándares de banca abierta continuaron acelerando los volúmenes de transacciones digitales, al tiempo que fomentaban la diferenciación competitiva en las capas de servicio. Los volúmenes en el punto de venta aún dominaron el valor, sin embargo, el crecimiento del comercio electrónico, los carriles de cuenta a cuenta (A2A) y las billeteras digitales tokenizadas para peregrinos elevaron los canales en línea. La claridad regulatoria en torno a la iniciación de pagos, los proyectos piloto de moneda digital del banco central (CBDC) y la adopción de compra ahora, paga después (BNPL) impulsada por los jóvenes estimularon aún más el mercado de pagos de Arabia Saudita, posicionándolo como el centro de finanzas digitales más dinámico del Golfo.[1]Adam Jones, "Redefiniendo los Servicios Financieros Digitales en Arabia Saudita," Perspectivas de Mastercard, mastercard.comLa intensificación del comercio transfronterizo, la digitalización industrial en la Provincia Oriental y las innovaciones en turismo religioso crearon reservas de ingresos adyacentes que los bancos establecidos y las empresas emergentes de tecnología financiera compitieron por capturar.

Conclusiones Clave del Informe

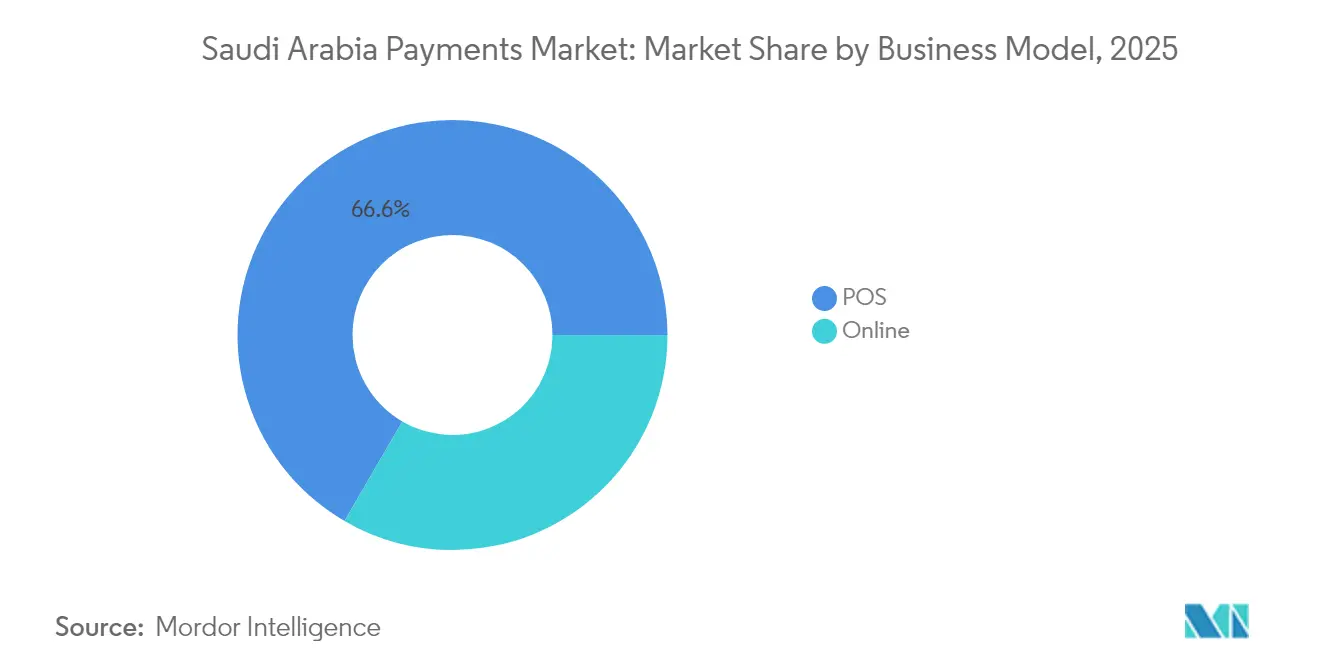

- Por modo de pago, las transacciones en el punto de venta representaron el 66,62% de la participación del mercado de pagos de Arabia Saudita en 2025, mientras que los pagos en línea avanzan a una CAGR del 11,48% hasta 2031.

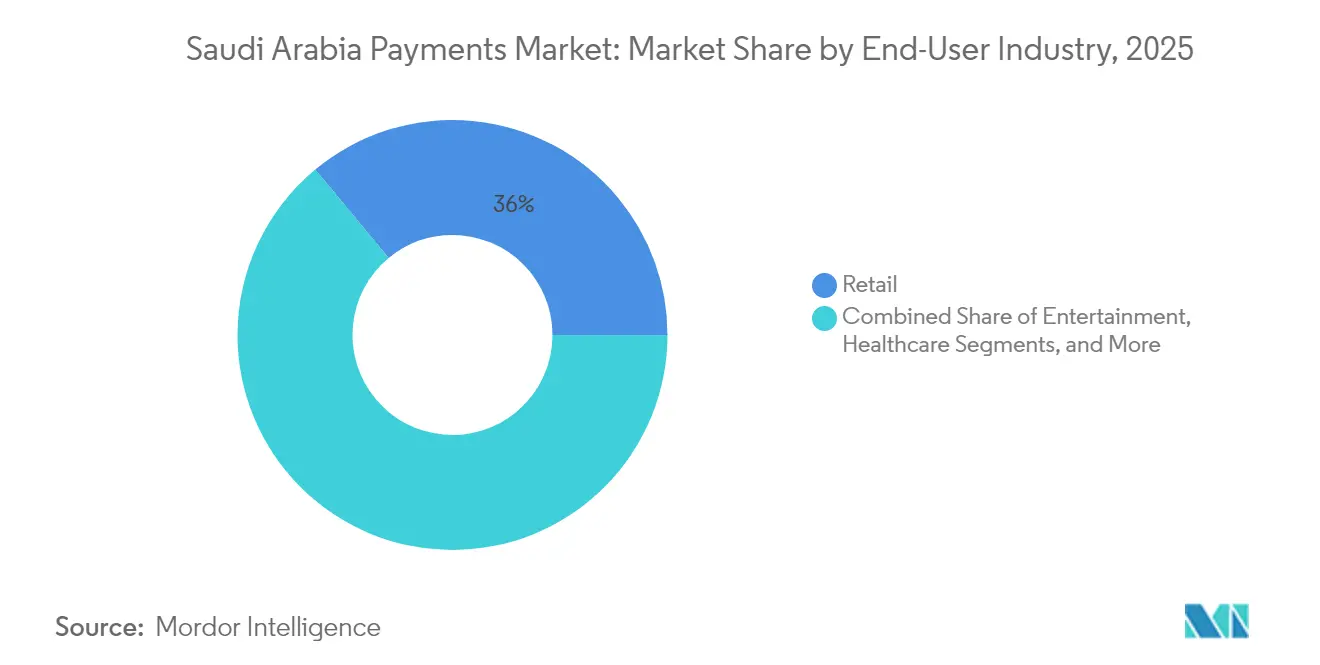

- Por industria del usuario final, el comercio minorista representó el 36,02% del tamaño del mercado de pagos de Arabia Saudita en 2025, mientras que se prevé que el entretenimiento se expanda a una CAGR del 11,83% hasta 2031.

- Por geografía, Riad contribuyó con el 35,02% del valor de las transacciones de 2025, mientras que se proyecta que la Provincia Oriental crezca a una CAGR del 11,21% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pagos de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente penetración del comercio electrónico | +2.1% | Nacional | Mediano plazo (2-4 años) |

| Objetivos de eliminación del efectivo para 2030 y pagos instantáneos | +2.8% | Nacional | Largo plazo (≥ 4 años) |

| Implementación del marco de banca abierta | +1.7% | Nacional / CCG | Mediano plazo (2-4 años) |

| Auge del BNPL entre los jóvenes | +1.9% | Centros urbanos | Corto plazo (≤ 2 años) |

| Dispositivos ponibles tokenizados para peregrinos | +0.8% | La Meca y Medina | Corto plazo (≤ 2 años) |

| Proyectos piloto del Riyal Digital | +1.2% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Objetivos de Eliminación del Efectivo para 2030 e Infraestructura de Pagos Instantáneos

SARIE procesó transacciones por valor de SAR 2,5 billones en 2024, entregando liquidación en menos de un segundo entre bancos y reduciendo los costos de liquidez, lo que reforzó la confianza en el mercado de pagos de Arabia Saudita.[2]Banco Central de Arabia Saudita, "Progreso en la Implementación de SARIE y AFAQ," sama.gov.sa AFAQ complementó a SARIE al gestionar transferencias gubernamentales y de servicios públicos de alto volumen y bajo valor, permitiendo a las agencias automatizar los desembolsos a un costo marginal mínimo. Las empresas privadas aprovecharon la arquitectura de doble carril para implementar pagos a proveedores justo a tiempo, desbloqueando eficiencias de capital de trabajo en manufactura y petroquímica. Los bancos integraron las API de SARIE en los portales de gestión de tesorería corporativa, lo que comprimió los ciclos de cuentas por cobrar para los exportadores que envían a compradores asiáticos. Los carriles de tiempo real sirvieron, por tanto, como plataforma para nuevas fuentes de ingresos, desde nóminas instantáneas hasta productos de microahorro, al tiempo que reforzaban la resiliencia frente a las comisiones de los bancos corresponsales transfronterizos.

Auge del BNPL entre los Jóvenes

Tamara alcanzó el estatus de unicornio con una valoración de USD 1.000 millones en 2024 tras recaudar USD 340 millones, lo que ilustra cómo el crédito alternativo abordó las brechas históricas en el acceso al crédito rotativo para la mayoría de la población del Reino menor de 35 años. Tabby trasladó su sede regional a Riad y alcanzó una valoración de USD 3.300 millones, lo que señaló el atractivo del mercado de pagos de Arabia Saudita para los pioneros del BNPL. Los volúmenes de BNPL en el verano de 2024 se triplicaron respecto al año anterior, ya que los comerciantes observaron un aumento del 30% en los valores promedio de los pedidos, lo que impulsó la adopción por parte de tiendas de comestibles fuera de línea, cadenas de electrónica y minoristas de repuestos de automoción.[3]Redacción, "El Verano de 2024 Presencia un Auge en los Pagos Digitales," checkout.com Los entornos regulatorios controlados permitieron una iteración rápida de productos al tiempo que garantizaban límites de protección al consumidor en los cargos por pagos tardíos, reforzando la confianza. Los prestamistas de tecnología financiera integraron simultáneamente lógica de financiamiento conforme a la sharía, ampliando la aceptación entre los compradores más conservadores.

Implementación del Marco de Banca Abierta

La Fase 2 del plan de banca abierta del Banco Central de Arabia Saudita introdujo los Servicios de Iniciación de Pagos en 2024, permitiendo a terceros autorizados extraer fondos directamente de las cuentas de los clientes y omitir las redes de tarjetas. Los bancos participantes reportaron una caída del 15% en el abandono del proceso de pago en los sitios de comerciantes que cambiaron a carriles de débito directo, destacando las ventajas de costo y latencia. Los nuevos participantes de tecnología financiera empaquetaron la agregación de cuentas con presupuestación, nómina y conciliación automatizada del IVA, profundizando la fidelización de los clientes. La alineación con los estándares internacionales de API facilitó las asociaciones con proveedores de la UE y Singapur deseosos de exportar tecnología al mercado de pagos de Arabia Saudita. Los adoptantes tempranos observaron un aumento del 25% en los usuarios activos diarios en los canales digitales, lo que confirmó el papel de la banca abierta en el mantenimiento del compromiso más allá de las consultas básicas de saldo.

Dispositivos Ponibles Tokenizados para Peregrinos

Nusuk desplegó pulseras sin contacto para 2 millones de peregrinos del Hajj en 2024, permitiendo que el 85% de las transacciones minoristas en el sitio se liquidaran digitalmente, liberando a los visitantes del manejo de efectivo y las incertidumbres sobre el tipo de cambio. Los dispositivos ponibles utilizaron comunicación de campo cercano vinculada a billeteras multidivisa, liquidando en tiempo real a través de los carriles SARIE. Los comerciantes dentro de los lugares sagrados observaron una reducción del 20% en los tiempos de espera, mejorando la gestión de multitudes y el cumplimiento de los protocolos de seguridad. Los análisis posteriores al evento permitieron a los comerciantes adaptar el inventario para las temporadas de Umra, ilustrando el potencial de monetización de datos. La iniciativa demostró cómo las soluciones verticales especializadas pueden escalar a nivel nacional e internacional, reforzando el atractivo competitivo del mercado de pagos de Arabia Saudita para los innovadores de la economía de eventos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta tasa de descuento para comerciantes (MDR) en tarjetas transfronterizas | -1.4% | Nacional / ciudades fronterizas | Mediano plazo (2-4 años) |

| Temores por el ciberfraude y la privacidad de datos | -0.9% | Nacional | Corto plazo (≤ 2 años) |

| Infraestructura de aceptación deficiente en zonas rurales | -1.1% | Zonas rurales y ciudades secundarias | Largo plazo (≥ 4 años) |

| Inercia del consumidor en el segmento de mayores de 55 años | -0.7% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Tasa de Descuento para Comerciantes (MDR) en Tarjetas Transfronterizas

Las comisiones promedio que oscilan entre el 6 y el 12% en los pagos con tarjeta internacional redujeron los márgenes de los exportadores y disuadieron a los pequeños minoristas de atender a turistas extranjeros. Las cadenas de bancos corresponsales de múltiples etapas introdujeron dobles diferenciales de tipo de cambio y liquidación diferida, agravando las restricciones de flujo de caja. El mercado de pagos de Arabia Saudita observó cómo los nuevos participantes de tecnología financiera ofrecían soluciones específicas para cada corredor que lograban ahorros de 20 a 40 puntos básicos al enrutar las remesas a través de centros regionales. Los experimentos bilaterales de CBDC del Banco Central de Arabia Saudita con los Emiratos Árabes Unidos señalaron la intención de desmantelar estas capas de costos, aunque los plazos de producción se extendieron más allá de 2027. Mientras tanto, los comerciantes de comercio electrónico promovieron cada vez más las opciones de pago A2A mediante enlace para los compradores del CCG, eludiendo los carriles de tarjetas y transfiriendo el riesgo de contracargos a los emisores.

Temores por el Ciberfraude y la Privacidad de Datos

Las pérdidas por fraude relacionado con pagos totalizaron USD 140 millones en 2024, impulsando un gasto en ciberseguridad con una CAGR del 7,52% que alcanzó USD 2.400 millones. Los mandatos de localización de datos obligaron a los procesadores globales a desplegar nodos en el país, aumentando el gasto de capital pero mejorando los tiempos de respuesta ante incidentes. Los controles reforzados contra el lavado de dinero ralentizaron la incorporación de comerciantes de alto riesgo, como los intermediarios de criptomonedas, frenando la adopción digital. Las encuestas a consumidores identificaron el phishing como el principal temor, lo que llevó tanto a los bancos como a las empresas de tecnología financiera a implementar inicio de sesión biométrico, número de cuenta principal (PAN) tokenizado y detección de anomalías impulsada por inteligencia artificial. Las campañas sostenidas de educación sobre el fraude siguen siendo vitales para fomentar la confianza en el mercado de pagos de Arabia Saudita.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Pago: Los Canales Digitales Redefinen la Creación de Valor

Los terminales de punto de venta retuvieron el 66,62% de participación en 2025, lo que subraya el peso persistente del comercio físico dentro del mercado de pagos de Arabia Saudita. Sin embargo, los pagos en línea registraron una previsión de CAGR del 11,48% hasta 2031 y están capturando valor incremental gracias a la rápida penetración del comercio electrónico, que creció un 9,4% solo en el tercer trimestre de 2024. El cambio estructural refleja la evolución del comportamiento del consumidor, un mayor alcance logístico y experiencias superiores con billeteras móviles. Los minoristas incorporaron botones de mada, Apple Pay, Google Pay y STC Pay en el proceso de pago, minimizando la fricción. La integración de las API de SARIE en las plataformas de pasarela redujo las comisiones de adquirencia hasta 30 puntos básicos para los comerciantes de electrónica de alto valor.

Las transacciones A2A ganaron mayor impulso a medida que las empresas adoptaron desembolsos de salarios en tiempo real, mejorando la liquidez de los trabajadores. Las billeteras digitales, como urpay, que atendió a 5 millones de clientes, ampliaron su alcance a 180 países a través de los carriles Mastercard Move, consolidando las remesas en moneda extranjera dentro del mercado de pagos de Arabia Saudita. La entrega contra reembolso se contrajo a medida que las empresas de logística incorporaron opciones de pago con código QR a la llegada, integrando a los compradores rurales en el ecosistema formal. La penetración sin contacto superó el 94% de las transacciones con tarjeta en los centros urbanos, reflejando los cambios de comportamiento del período pandémico que persistieron hasta 2025. Los comerciantes desplegaron módulos de valor añadido, como cuotas, facturación electrónica y archivo de recibos electrónicos, para diferenciarse más allá del precio, lo que evidencia la maduración de la competencia en la capa de servicios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria del Usuario Final: El Entretenimiento Supera al Comercio Minorista

Los pagos minoristas controlaron el 36,02% del valor de las transacciones de 2025, respaldados por hipermercados, tiendas de conveniencia y complejos comerciales que integraron rápidamente recorridos de pago omnicanal. Sin embargo, se proyecta que las transacciones de entretenimiento crezcan a una CAGR del 11,83% hasta 2031 a medida que las inversiones de la Visión 2030 fluyen hacia cines, parques temáticos y arenas de deportes electrónicos. El acuerdo de 2025 de PayOne con SaudiCo equipó a los operadores de hostelería con plataformas de pago totalmente conciliadas, reduciendo los contracargos en un 15% y elevando la satisfacción de los huéspedes. Los recintos deportivos adoptaron la venta de entradas con reconocimiento facial vinculada a billeteras de valor almacenado, mejorando el flujo de aficionados en los estadios mientras se capturaban análisis granulares del gasto de los aficionados.

La digitalización de la atención sanitaria se aceleró después de que la red sin preaprobación de Bupa Arabia atendiera a 200.000 miembros en marzo de 2025, demostrando el potencial de liquidación sin fricciones en los reclamos de seguros. Las plataformas de telemedicina integraron la facturación tokenizada que libera automáticamente el pago tras la verificación del médico, evitando cargos disputados. Los proveedores de educación adoptaron planes de matrícula de tipo suscripción facturados a través de carriles de banca abierta, suavizando el flujo de caja de los hogares. El mercado de pagos de Arabia Saudita se diversificó así de la dependencia del comercio minorista hacia verticales centradas en la experiencia que recompensan los flujos de pago contextuales e integrados. Los proveedores capaces de adaptar módulos de riesgo, liquidación y cumplimiento normativo específicos por sector aseguraron ingresos más sólidos, reforzando la prima competitiva de la especialización.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Riad representó el 35,02% del valor de las transacciones de 2025, anclado por las nóminas gubernamentales, las tesorerías corporativas y una concentración de sedes de empresas de tecnología financiera. La alta penetración de teléfonos inteligentes en la capital continuó fomentando la adopción temprana de pagos biométricos y de Internet de las Cosas (IoT). La perspectiva de CAGR del 11,21% de la Provincia Oriental entre 2026 y 2031 se derivó de la diversificación petroquímica, las zonas de libre comercio vinculadas a los puertos y el comercio transfronterizo con Baréin y Kuwait, que en conjunto elevaron los flujos B2B de alto valor que ahora se liquidan en tiempo real a través de SARIE. Los inversores canalizaron USD 330.000 millones hacia megaproyectos industriales y logísticos, impulsando la demanda de automatización de tesorería, financiamiento de adquisiciones y pagos a proveedores.

La singular economía de turismo religioso de La Meca aceleró la penetración de las billeteras digitales a través de la solución sin contacto de Nusuk, que procesó el 85% del gasto minorista dentro de los lugares sagrados durante la temporada del Hajj de 2024. Los peregrinos con visa a la llegada utilizaron billeteras multidivisa, reduciendo la fuga de divisas y las colas. Las ciudades secundarias como Tabuk, Abha y Al-Ahsa se rezagaron en la preparación de infraestructura, pero se beneficiaron de los despliegues de redes móviles y los programas de banca agente que sembraron la aceptación de códigos QR en las tiendas de conveniencia. El segmento del resto de Arabia Saudita representó, no obstante, una frontera de inclusión vital: 4,2 millones de trabajadores migrantes remitieron salarios cada mes, lo que sugiere una porción material sin explotar del mercado de pagos de Arabia Saudita que espera corredores de billetera a billetera de bajo costo.

Panorama Competitivo

El mercado de pagos de Arabia Saudita mostró un nivel de concentración moderado, con los carriles de mada sustentando cada transacción con tarjeta, pero con una competencia floreciente en los servicios superpuestos. Geidea capturó el 75% del parque nacional de cajeros automáticos y equipó a 150.000 comerciantes con pasarelas omnicanal, ilustrando las ventajas de escala en el hardware como servicio. Los esquemas internacionales profundizaron sus raíces: Visa abrió un Centro de Innovación en Riad en 2024, mientras que Mastercard lanzó infraestructura de procesamiento local para cumplir con los mandatos de residencia de datos. Mientras tanto, STC Pay aprovechó su base de 10 millones de usuarios para escindir stc Bank, obteniendo la aprobación del Banco Central de Arabia Saudita en enero de 2025 con una capitalización de SAR 2.500 millones y ampliando la competencia hacia la banca digital.

Las alianzas estratégicas se multiplicaron. Telr se asoció con Bank AlJazira en febrero de 2025 para ofrecer módulos de BNPL, fraude y factura electrónica a los comerciantes pymes. Al Rajhi Bank integró su esquema de recompensas Makafaa en 60.000 tiendas en línea de Salla, impulsando la fidelización de circuito cerrado en todo el mercado de pagos de Arabia Saudita. Los corredores transfronterizos siguieron siendo un espacio en blanco: la alianza de UnionPay en julio de 2024 con Saudi Awwal Bank tenía como objetivo atraer a turistas asiáticos ampliando la aceptación, mientras que los bancos contemplaban corredores basados en cadena de bloques para reducir las comisiones del remitente. La intensidad competitiva se desplazó, por tanto, desde la adquirencia básica hacia el análisis de datos, las finanzas integradas y las asociaciones de ecosistemas, señalando un mercado donde la agilidad tecnológica supera a la escala heredada.

Líderes de la Industria de Pagos de Arabia Saudita

Saudi Payments Company (red mada)

STC Bank (Billetera STC Pay)

Visa Inc.

Mastercard Inc.

Hyperpay Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: STC Bank inició operaciones de banca digital tras la aprobación del Banco Central de Arabia Saudita, basándose en la red de billeteras de STC Pay.

- Enero de 2025: Google Pay se lanzó a nivel nacional a través de la integración con mada, ampliando las opciones de billetera para los usuarios de Android.

- Febrero de 2025: Telr y Bank AlJazira se asociaron para ofrecer una suite de pagos integral con funcionalidades de BNPL y facturación electrónica.

- Febrero de 2025: Al Rajhi Bank se asoció con Salla para extender la fidelización Makafaa a 60.000 tiendas en línea.

Alcance del Informe del Mercado de Pagos de Arabia Saudita

El mercado de pagos está segmentado por dos modos de pago: punto de venta y comercio electrónico. Los pagos de comercio electrónico incluyen compras en línea de bienes y servicios, como compras en sitios web de comercio electrónico y reservas en línea de viajes y alojamiento. Sin embargo, no incluyen las compras en línea de vehículos de motor, bienes inmuebles, pagos de facturas de servicios públicos (como agua, calefacción y electricidad), pagos de hipotecas, préstamos, facturas de tarjetas de crédito, ni compras de acciones y bonos. En cuanto al punto de venta, todas las transacciones que ocurren en el punto de venta físico están incluidas en el alcance del mercado. Incluye las transacciones tradicionales en tienda y todas las transacciones presenciales, independientemente de dónde tengan lugar. El efectivo también se considera en ambos casos (pago contra reembolso para las ventas de comercio electrónico).

El mercado de pagos de Arabia Saudita está segmentado por modo de pago (punto de venta (pagos con tarjeta, billetera digital, efectivo y otros), venta en línea (pagos con tarjeta, billetera digital y otros)) e industria del usuario final (comercio minorista, entretenimiento, salud, hostelería y otras industrias del usuario final). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Punto de Venta (POS) | Pagos con Tarjeta de Débito |

| Pagos con Tarjeta de Crédito | |

| Pagos A2A | |

| Billetera Digital | |

| Efectivo | |

| Otros Modos de Pago en el Punto de Venta (POS) | |

| En Línea (Comercio Electrónico y Aplicaciones) | Pagos con Tarjeta de Débito |

| Pagos con Tarjeta de Crédito | |

| Pagos A2A | |

| Billetera Digital | |

| Pago Contra Reembolso | |

| Otros Modos de Pago en Ventas en Línea |

| Comercio Minorista |

| Entretenimiento |

| Salud |

| Hostelería |

| Otras Industrias del Usuario Final |

| Por Modo de Pago | Punto de Venta (POS) | Pagos con Tarjeta de Débito |

| Pagos con Tarjeta de Crédito | ||

| Pagos A2A | ||

| Billetera Digital | ||

| Efectivo | ||

| Otros Modos de Pago en el Punto de Venta (POS) | ||

| En Línea (Comercio Electrónico y Aplicaciones) | Pagos con Tarjeta de Débito | |

| Pagos con Tarjeta de Crédito | ||

| Pagos A2A | ||

| Billetera Digital | ||

| Pago Contra Reembolso | ||

| Otros Modos de Pago en Ventas en Línea | ||

| Por Industria del Usuario Final | Comercio Minorista | |

| Entretenimiento | ||

| Salud | ||

| Hostelería | ||

| Otras Industrias del Usuario Final | ||

Preguntas Clave Respondidas en el Informe

¿Cuál era el tamaño del mercado de pagos de Arabia Saudita en 2026?

USD 199,86 mil millones en 2026.

¿Qué CAGR se prevé para el valor de las transacciones hasta 2031?

Se proyecta que el valor agregado crezca a una CAGR del 10,34%, llevando el volumen total a USD 326,83 mil millones en 2031.

¿Qué segmento de pago está creciendo más rápido?

Se prevé que los pagos en línea registren una CAGR del 11,48% a medida que la penetración del comercio electrónico se profundiza y los carriles A2A evitan las comisiones de tarjetas.

¿Por qué se considera a la Provincia Oriental una región de alto crecimiento?

La digitalización industrial, el comercio centrado en los puertos y los vínculos transfronterizos con Baréin y Kuwait están impulsando una perspectiva de CAGR del 11,21%.

¿Cómo está transformando el BNPL el gasto del consumidor?

Proveedores de BNPL como Tamara y Tabby permiten procesos de pago flexibles, aumentando los valores promedio de los pedidos y ampliando el acceso al crédito para el segmento de menores de 35 años.

¿Qué papel desempeñan SARIE y AFAQ en el desarrollo del mercado?

Proporcionan carriles de liquidación instantánea y por lotes, reducen los costos de liquidez y sustentan nuevos casos de uso como las nóminas instantáneas y las billeteras para peregrinos.

Última actualización de la página el: