Tamaño y cuota del mercado de comercio electrónico de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

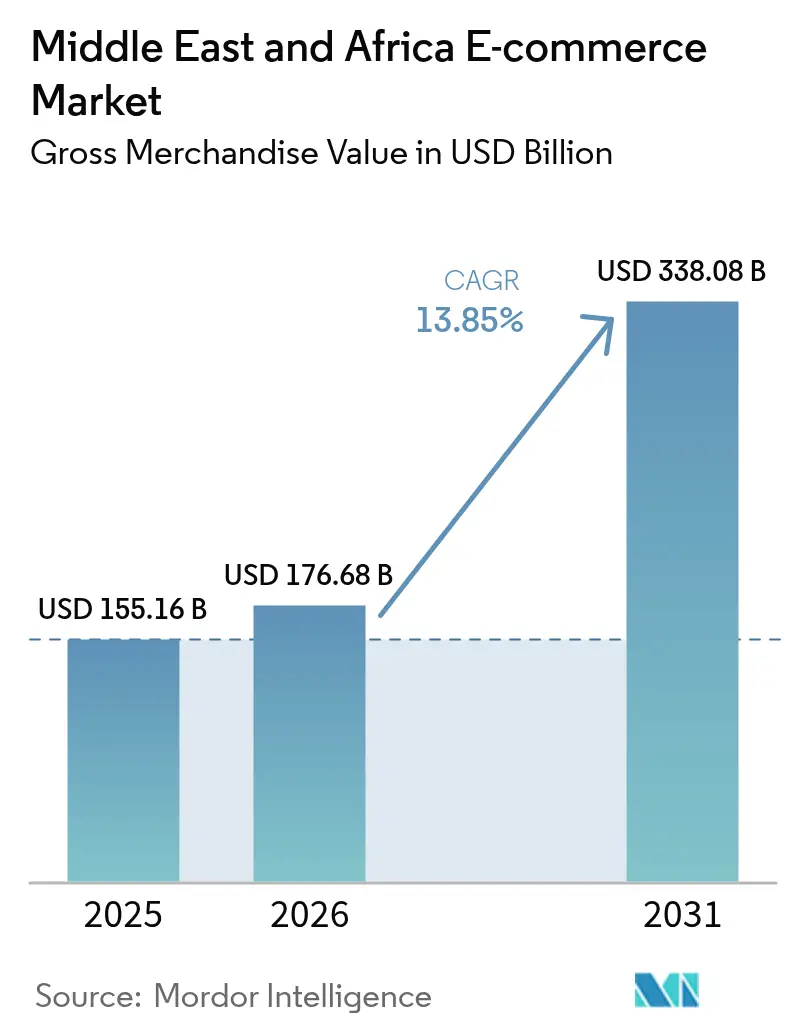

| Tamaño del mercado en el año base (2025) | 155.16 Mil millones de dólares |

| Tamaño del Mercado (2026) | 176.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 338.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.85% CAGR |

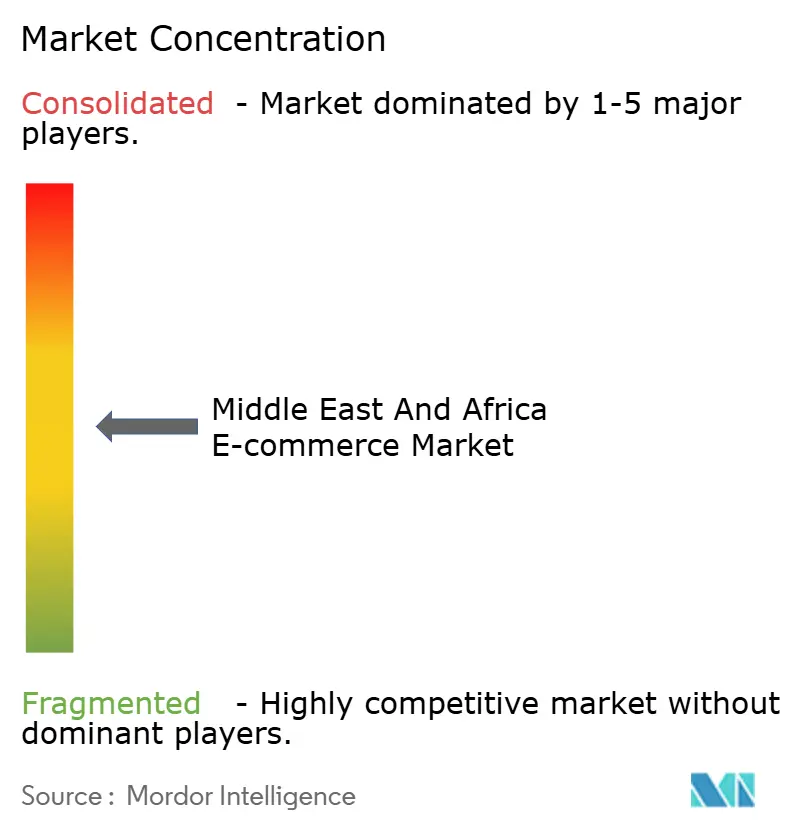

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de comercio electrónico de Oriente Medio y África por Mordor Intelligence

El tamaño del mercado de comercio electrónico de Oriente Medio y África se valoró en 155.160 millones de USD en 2025 y se estima que crecerá desde los 176.680 millones de USD en 2026 hasta alcanzar los 338.080 millones de USD en 2031, a una CAGR del 13,85% durante el período de previsión (2026-2031). El saludable crecimiento de la renta disponible en el Golfo, la aceleración de la renovación de smartphones y las inversiones en logística están ampliando conjuntamente la base potencial de compradores en línea. Los mercados digitales atraen a los consumidores con promesas de entrega ultrarrápida, mientras que los comerciantes adoptan herramientas de finanzas integradas que reducen la fricción en el proceso de pago. Los corredores transfronterizos, especialmente las rutas de China al CCG y las rutas intra-africanas, concentran ahora una proporción creciente de los envíos, lo que señala una mayor integración entre los vendedores regionales y las cadenas de suministro mundiales. A medida que los entornos regulatorios de prueba escalan, las empresas de tecnología financiera y de comercio electrónico codesarrollan productos de crédito en el punto de venta que estimulan el crecimiento del valor medio de la cesta, reforzando un ciclo virtuoso de adopción digital.

Conclusiones clave del informe

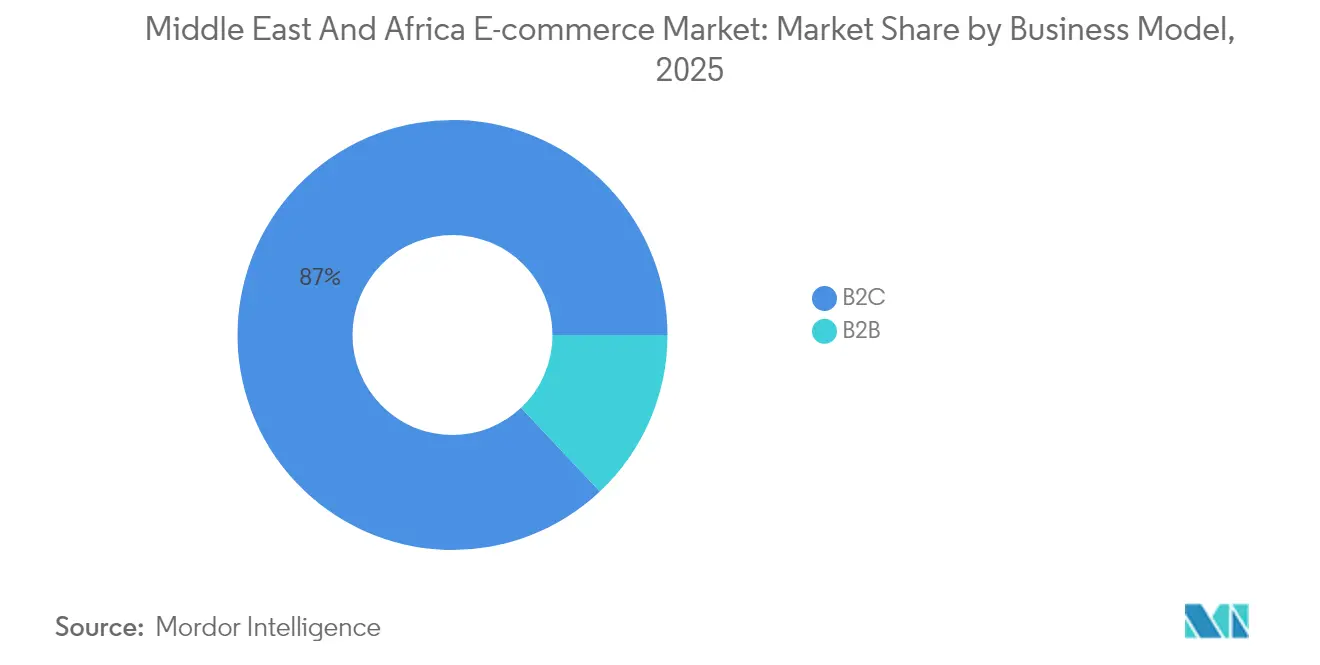

- Por modelo de negocio, el segmento B2C representó el 87,02% del tamaño del mercado de comercio electrónico de Oriente Medio y África en 2025, mientras que se prevé que el B2B registre la CAGR más alta, del 15,97%, durante 2026-2031.

- Por categoría de producto para el B2C, Moda e Indumentaria lideró con el 25,96% de la cuota del mercado de comercio electrónico de Oriente Medio y África en 2025; se prevé que Alimentación y Bebidas se expanda a una CAGR del 14,41% hasta 2031.

- Por tipo de dispositivo para el B2C, los smartphones captaron el 71,78% de la cuota del mercado de comercio electrónico de Oriente Medio y África en 2025 y avanzan a una CAGR del 15,36% hasta 2031.

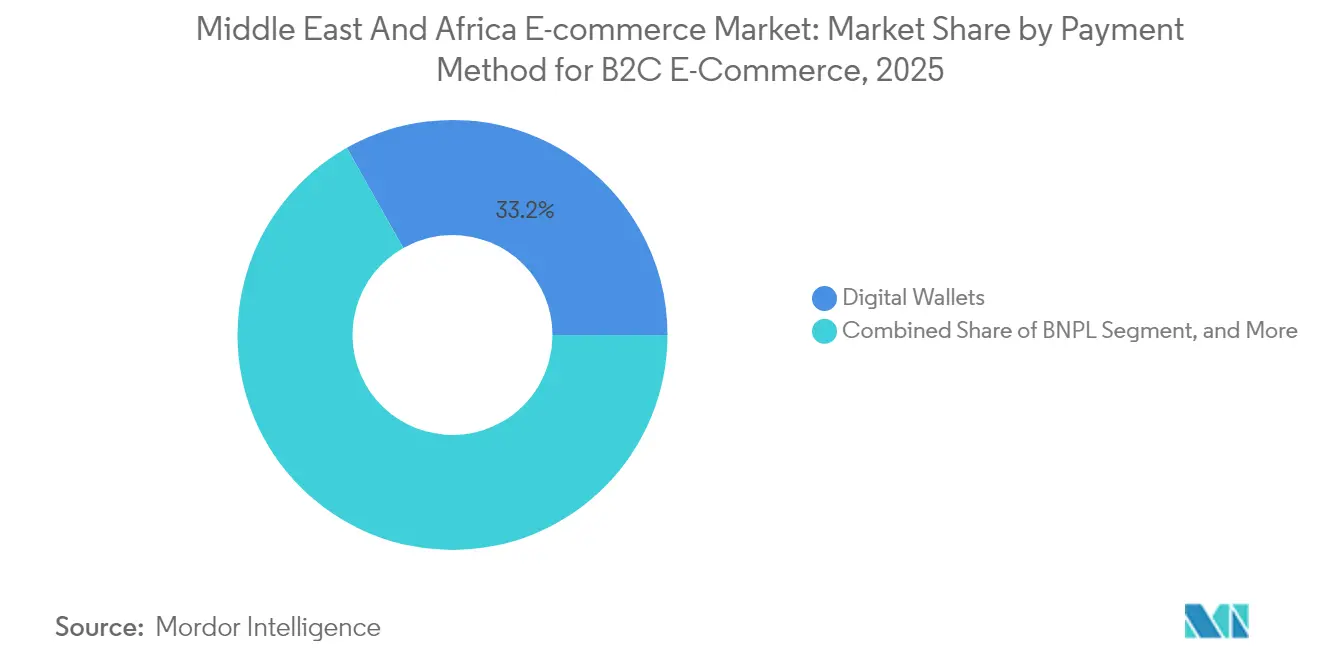

- Por método de pago para el B2C, las billeteras digitales representaron el 33,18% del tamaño del mercado de comercio electrónico de Oriente Medio y África en 2025; se prevé que Compra Ahora Paga Después (BNPL) se expanda a una CAGR del 14,21% en el mismo horizonte temporal.

- Por geografía, Arabia Saudita lideró con una cuota de ingresos del 34,12% en 2025 y crece a una CAGR del 14,59% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de comercio electrónico de Oriente Medio y África

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Crecimiento de la penetración de smartphones y planes de datos asequibles | +2.8% | Global, con los Emiratos Árabes Unidos y Arabia Saudita liderando la adopción | Mediano plazo (2-4 años) |

| Transformación digital liderada por el gobierno e iniciativas sin efectivo | +2.1% | Arabia Saudita, Emiratos Árabes Unidos y Sudáfrica como mercados principales | Largo plazo (≥ 4 años) |

| Expansión de la infraestructura logística y de cumplimiento de pedidos | +1.9% | Núcleo de MENA con expansión hacia el África subsahariana | Mediano plazo (2-4 años) |

| Auge en la adopción e interoperabilidad de billeteras digitales | +1.7% | Enfoque regional en el CCG y el norte de África | Corto plazo (≤ 2 años) |

| Habilitación de mercados transfronterizos para las pymes de MEA | +1.4% | Global, con énfasis en los corredores China-MEA | Largo plazo (≥ 4 años) |

| Personalización impulsada por IA en dialectos árabes | +1.2% | Mercados de habla árabe principalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la penetración de smartphones y planes de datos asequibles

Los smartphones ya impulsan el 72,41% de las transacciones B2C regionales, y esta cifra sigue aumentando a medida que la cobertura 4G y 5G se expande en las ciudades del CCG. Las caídas anuales en los precios de los datos hacen que los listados con vídeo enriquecido y los probadores de realidad aumentada sean accesibles para los compradores de ingresos medios, impulsando la conversión en categorías de moda y mobiliario. Los minoristas incorporan funciones de super-app —transporte privado, entrega de alimentos, pagos entre particulares— para que los usuarios permanezcan dentro de la aplicación desde el descubrimiento hasta el compromiso posventa. En mercados como Arabia Saudita, los pedidos iniciados desde el móvil crecieron un 9% interanual en 2024, lo que subraya la inclinación estructural hacia el comercio desde dispositivos móviles. Los sólidos ciclos de renovación de terminales mantendrán alta la demanda de ancho de banda móvil, sosteniendo ganancias incrementales en el tiempo de sesión y la frecuencia de pedidos en el mercado de comercio electrónico de Oriente Medio y África.

Transformación digital liderada por el gobierno e iniciativas sin efectivo

La Visión 2030 de Arabia Saudita y la agenda de economía digital nacional de los Emiratos Árabes Unidos obligan a los ministerios a migrar sus servicios en línea, normalizando los pagos electrónicos en la vida cotidiana. Los mandatos revisados de facturación electrónica, las plataformas de liquidación bruta en tiempo real y los marcos de banca abierta reducen el uso del efectivo, y las preferencias por el pago contra reembolso ya han caído un 51% en toda la región MENA. Los entornos regulatorios de prueba gestionados por la Autoridad Monetaria de Arabia Saudita (SAMA) y el Banco Central de los Emiratos Árabes Unidos (CBUAE) permiten que las billeteras digitales, los productos BNPL y los pilotos de pago tokenizado operen bajo directrices claras, aumentando la confianza de los comerciantes. Los portales de adquisición como Tradeling se conectan directamente a los sistemas de compras del sector público, acelerando los flujos de pedidos B2B.[1]Tradeling Group, "El mercado electrónico para compradores empresariales de MENA," tradeling.com Estas reformas consolidan las ganancias a largo plazo para el mercado de comercio electrónico de Oriente Medio y África al institucionalizar la confianza digital y ampliar el acceso a herramientas de capital de trabajo para las pymes.

Expansión de la infraestructura logística y de cumplimiento de pedidos

Los operadores privados y los fondos soberanos están inyectando capital en centros de clasificación automatizados, tiendas oscuras y flotas con control de temperatura. El despliegue de planificación de rutas impulsada por IA por parte de Al-Futtaim Logistics redujo las ventanas de entrega promedio a entrega en el mismo día para el 85% de los pedidos en Dubái.[2]Al-Futtaim Logistics, "Entrega de última milla para el comercio electrónico," aflogistics.com En África, las asociaciones de Jumia Technologies AG con agencias postales amplían el alcance de la red hacia zonas periurbanas, mientras que los nodos de microcumplimiento cerca de El Cairo y Casablanca permiten despachos de comestibles en menos de dos horas. Las instalaciones de taquillas inteligentes —1.200 unidades solo en Sudáfrica— sortean los desafíos de los sistemas de direcciones informales. A medida que la infraestructura de la Iniciativa de la Franja y la Ruta madura, los tiempos de transbordo de contenedor a paquete en los corredores sino-CCG disminuyen, reduciendo los costos de entrega y enriqueciendo la profundidad del catálogo de productos en el mercado de comercio electrónico de Oriente Medio y África.

Auge en la adopción e interoperabilidad de billeteras digitales

Las billeteras digitales procesaron el 32,62% de los pagos B2C en 2024, favorecidas por la adopción de la mensajería ISO 20022 que permite la liquidación en tiempo real entre emisores. La capacidad de pago por contacto de HyperPay convierte cualquier dispositivo Android en un punto de venta, incorporando a microcomercializadores sin necesidad de invertir en hardware. Las billeteras integradas en aplicaciones de transporte privado y entrega de alimentos crean ecosistemas de circuito cerrado donde los puntos de fidelidad se convierten sin problemas en créditos de pago. Los mandatos de los bancos centrales sobre tokenización y autenticación basada en riesgos reducen las tasas de fraude, consolidando la confianza del consumidor en el mercado de comercio electrónico de Oriente Medio y África. Los acuerdos de interoperabilidad transfronteriza con procesadores globales reducen aún más la fricción en los pedidos internacionales.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Preocupaciones persistentes de seguridad y fraude | -1.8% | Global, con mayor impacto en los mercados emergentes | Corto plazo (≤ 2 años) |

| Baja conectividad de banda ancha rural en el África subsahariana | -1.5% | África subsahariana, excluyendo los centros urbanos | Largo plazo (≥ 4 años) |

| Umbrales aduaneros fragmentados en el comercio intra-africano | -1.1% | En toda África, especialmente en el comercio transfronterizo | Mediano plazo (2-4 años) |

| Escalada de los costos de última milla por sistemas de direcciones informales | -0.9% | Centros urbanos de MEA con asentamientos informales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones persistentes de seguridad y fraude

Los contracargos fraudulentos y la toma de control de cuentas le costaron a los comerciantes africanos decenas de millones de USD en 2024, impulsando mayores inversiones en KYC (Conozca a su cliente) y el despliegue de autenticación reforzada al estilo PSD2. Una brecha de alto perfil que expuso 39 millones de registros de clientes generó multas de 1,9 millones de USD, acelerando la legislación equivalente al RGPD en mercados fuera de la UE. Las plataformas ahora despliegan motores de riesgo basados en aprendizaje automático que califican las transacciones en milisegundos, equilibrando los falsos positivos con la fricción del comprador. Los canales de comercio social introducen riesgos de listados falsificados, lo que obliga a implementar protocolos más estrictos de verificación de vendedores. A pesar de estas medidas de mitigación, el temor persistente al robo de datos puede retrasar las primeras compras, frenando el potencial de crecimiento en el mercado de comercio electrónico de Oriente Medio y África hasta que maduren las campañas educativas y los productos de seguro.

Baja conectividad de banda ancha rural en el África subsahariana

Solo un pequeño porcentaje del gasto alimentario de Nigeria se realiza en línea porque la cobertura rural irregular limita la densidad de pedidos e infla los costos de entrega por unidad.[3]ECDB, "Mercado de comercio electrónico de alimentos en Nigeria," ecommercedb.com Los operadores de redes móviles están extendiendo torres 4G emergentes a lo largo de los corredores de transporte, pero la fibra de última milla sigue siendo comercialmente inviable en muchos distritos agrarios. Los pilotos de internet satelital ofrecen esperanza, pero los costos de adquisición de los equipos superan los ingresos agrícolas anuales. Los gobiernos incorporan obligaciones de servicio universal en las subastas de espectro, incentivando a los operadores hacia modelos de infraestructura compartida. Hasta que la conectividad rentable escale, el mercado de comercio electrónico de Oriente Medio y África dependerá de un crecimiento concéntrico urbano, dejando a los hogares rurales desatendidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por modelo de negocio: el crecimiento B2B supera la madurez B2C

El B2C representó el 87,02% del volumen bruto de mercancías (GMV) en 2025, confirmando su papel consolidado en el tamaño del mercado de comercio electrónico de Oriente Medio y África; sin embargo, los volúmenes B2B están creciendo a una CAGR del 15,97%, lo que señala un giro estructural entre los mayoristas que buscan una adquisición transparente. Tradeling extendió 15 millones de USD en crédito a proveedores a más de 65 pymes, comprimiendo los ciclos de pedido de semanas a días. Los mayoristas egipcios en Cartona reportan una aceleración del 30% en la rotación de inventario tras incorporarse a la plataforma. Dado que los pedidos al por mayor se transportan en flete paletizado, los transportistas monetizan una capacidad de mayor margen, lo que incentiva a los actores logísticos a desplegar carriles B2B dedicados. A medida que los contratos inteligentes verificados por cadena de bloques automatizan la resolución de disputas, las primas de riesgo del financiamiento de facturas disminuyen, estimulando la participación adicional de proveedores y reforzando el ciclo virtuoso B2B en el mercado de comercio electrónico de Oriente Medio y África.

Mientras los mercados de consumo persiguen la fidelidad mediante la entrega de comestibles en el mismo día, los operadores B2B priorizan la flexibilidad en los plazos de pago, el soporte posventa localizado y los módulos de seguro integrado. La claridad regulatoria en torno a las facturas electrónicas y las firmas digitales impulsa la adopción entre los compradores del sector público, que cada vez más adquieren suministros de oficina y periféricos de TI a través de portales verificados. Líderes tradicionales del B2C como Carrefour están probando escaparates mayoristas dirigidos a pequeños restaurantes, lo que evidencia la convergencia entre modelos de negocio. Esta interacción sostiene el impulso general del GMV, garantizando que el B2B mantenga una cuota de dos dígitos en el sector de comercio electrónico de Oriente Medio y África en sentido amplio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por tipo de dispositivo para el comercio electrónico B2C: la era del móvil primero se consolida

Los smartphones generaron el 71,78% del GMV B2C en 2025 y seguirán creciendo a una CAGR del 15,36%, reforzando la primacía del móvil dentro de la cuota del mercado de comercio electrónico de Oriente Medio y África. La búsqueda por voz, las compras a través de vídeos en redes sociales y los probadores de realidad aumentada hacen que la compra en pantalla pequeña sea más envolvente, impulsando una mayor conversión en categorías discrecionales. El escritorio mantiene una relevancia específica para la electrónica de alto valor y la navegación de catálogos B2B, donde el espacio en pantalla y las herramientas de configuración complejas son importantes. Las televisiones inteligentes y los sistemas de infoentretenimiento para automóviles forman un canal emergente a medida que los hogares acomodados del CCG actualizan la tecnología del hogar y del vehículo.

El ancho de banda 5G elimina las barreras de latencia para las ventas flash en transmisión en vivo, mientras que el almacenamiento en caché de aplicaciones web progresivas garantiza un proceso de pago fluido en zonas con señal débil. Los habilitadores de pago por contacto reducen drásticamente los costos de hardware para los microcomercializadores, incorporando a operadores de quioscos y vendedores de camiones de comida que históricamente evitaban los pagos digitales. El ciclo virtuoso de adopción del móvil aumenta la fidelidad del análisis de datos, lo que permite a los minoristas refinar los motores de personalización que anclan el valor del ciclo de vida del cliente en el mercado de comercio electrónico de Oriente Medio y África.

Por método de pago para el comercio electrónico B2C: las billeteras lideran, el BNPL se acelera

Las billeteras digitales procesaron el 33,18% de los pagos en 2025, lo que refleja su ubicuidad en las super-apps de transporte privado, alimentación y venta de entradas. Sin embargo, el BNPL avanza a una CAGR del 14,21%, con una penetración del 39% en los Emiratos Árabes Unidos y del 42% en Arabia Saudita. Los proveedores se alinean con estructuras de tasa de beneficio conformes con la sharia, ampliando los segmentos potenciales. Los rieles de tarjetas persisten para la electrónica de alto valor, aunque la tokenización y los almacenes de tokens de red mejoran las tasas de autorización y la detección de fraude.

La disminución del uso del pago contra reembolso —un 51% en toda la región MENA— libera el capital de trabajo anteriormente atrapado en la logística de devoluciones, mejorando la liquidez de los comerciantes. Las remesas transfronterizas de billetera a billetera reducen los costos de transacción, alentando a los compradores expatriados a gastar en plataformas de sus países de origen. El pago con criptomonedas sigue siendo marginal, pero gana reconocimiento entre los primeros adoptantes. A medida que los esquemas de pago en tiempo real interoperan, los tiempos de reembolso se comprimen, reduciendo la fricción posventa y mejorando la experiencia de compra en el mercado de comercio electrónico de Oriente Medio y África.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por categoría de producto para el comercio electrónico B2C: la moda mantiene el liderazgo, la alimentación se dispara

Moda e Indumentaria mantuvo un liderazgo de ingresos del 25,96% en 2025, impulsado por SHEIN Group Ltd. al capturar el 35% de las ventas de ropa en línea para mujeres en Sudáfrica en cuatro años. Los precios de venta flash y los lanzamientos de colecciones cápsula liderados por influencers sostienen las compras por impulso. Sin embargo, Alimentación y Bebidas es el segmento de mayor crecimiento, con una CAGR del 14,41% apoyada en la entrega ultrarrápida de comestibles y la adopción de kits de comida. El GMV de la entrega de alimentos en Arabia Saudita alcanzó los 10.000 millones de USD en 2023 y se prevé que llegue a los 14.900 millones de USD en 2028.

La demanda de electrónica de consumo se beneficia de los ciclos cíclicos de renovación de smartphones y de la adopción de tecnología para el hogar inteligente. Belleza y Cuidado Personal gana terreno gracias a los tutoriales de comercio social y las presentaciones de productos en transmisión en vivo. La demanda de mobiliario aumenta a medida que las normas de trabajo híbrido impulsan la renovación de oficinas en el hogar. La diversificación de categorías limita el riesgo de concentración y sustenta una expansión de ingresos resiliente en el mercado de comercio electrónico de Oriente Medio y África.

Análisis geográfico

La cuota del 34,12% de Arabia Saudita subraya su papel como fulcro de la demanda del mercado de comercio electrónico de Oriente Medio y África. Los incentivos nacionales de gasto y el piloto del banco digital exclusivamente en línea Nol allanan el camino para una mayor penetración de la cesta de compra. La decisión de Riad de subvencionar la fibra óptica hasta las ciudades secundarias amplía la base de consumidores potenciales y acelera la escala de los programas de fidelidad. Mientras tanto, el entorno de innovación regulatoria de los Emiratos Árabes Unidos atrae a vendedores transfronterizos que valoran el almacenamiento en las zonas francas de Dubái para la reexportación inmediata a los vecinos del CCG. El turismo impulsado por las Expo infla las categorías de lujo y souvenirs, elevando los picos estacionales de GMV que los comerciantes monetizan mediante la asignación dinámica de inventario.

En África, Sudáfrica ofrece sistemas de direcciones formales, adopción de tarjetas y redes de mensajería desarrolladas, lo que la convierte en terreno fértil para los nuevos participantes globales. Los actores locales responden con activos de fidelidad y alianzas con servicios de mensajería que reducen los tiempos de entrega nacionales a promedios inferiores a dos días. Kenia y Tanzania ilustran el comercio liderado por el dinero móvil, donde las billeteras de pago entre particulares simplifican el proceso de pago de los microvendedores y reducen el fraude. Nigeria se rezaga en confiabilidad de cumplimiento, pero los modelos de fideicomiso impulsados por tecnología financiera mitigan los problemas de confianza y catalizan el crecimiento del comercio social. Las reformas aduaneras de Marruecos redujeron el despacho aduanero de tres días a uno, atrayendo a vendedores europeos para situar su inventario en los clústeres logísticos de Tánger Med. En conjunto, estos movimientos configuran un mosaico de nodos de crecimiento que se agregan en una trayectoria cohesiva del mercado de comercio electrónico de Oriente Medio y África.

Panorama competitivo

La intensidad competitiva está escalando a medida que los titanes globales colisionan con campeones regionales bien capitalizados. Amazon aprovecha la logística Prime para impulsar la entrega en el mismo día en determinadas áreas metropolitanas del CCG, mientras que Noon AD Holdings SPC capitaliza sus profundos vínculos de comercialización local y la familiaridad con la experiencia de usuario en árabe. Jumia Technologies AG apuesta decididamente por las asociaciones de última milla en África, cooptando a las agencias postales para mejorar el alcance rural. La adquisición de InstaShop por parte de Talabat por 32 millones de USD amplía el surtido de comestibles y eleva el GMV proforma a más de 2.500 millones de USD. SHEIN Group Ltd. y Temu (PDD Holdings Inc.) despliegan algoritmos de descubrimiento de precios y marketing viral en redes sociales para acumular rápidamente cohortes de clientes, lo que obliga a los actores establecidos a revisar sus estructuras de costos con los proveedores.

La diferenciación tecnológica se centra en la búsqueda de dialectos árabes impulsada por IA, los motores de recomendación hiperpersonalizados y la colocación predictiva de inventario. Los actores de pago incumbentes integran líneas de crédito en las billeteras para sostener la frecuencia de compra, mientras que los operadores logísticos se apresuran a instalar taquillas inteligentes y realizar pruebas de entrega con drones. El cumplimiento normativo —la certificación PCI DSS y la adherencia a la residencia de datos— se convierte en una capacidad umbral que filtra a los participantes con escaso capital. Como resultado, el mercado de comercio electrónico de Oriente Medio y África gravita hacia un oligopolio de plataformas con ventaja de escala, equilibrado por una cola de especialistas verticales de nicho.

Líderes del sector de comercio electrónico de Oriente Medio y África

Amazon.com Inc.

Alibaba Group Holding Limited

Shopify Inc.

Costco Wholesale Corporation

Best Buy Co. Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Marzo de 2025: Talabat completó la adquisición de InstaShop por 32 millones de USD para reforzar la entrega de comestibles en toda la región MENA.

- Febrero de 2025: Los pedidos en línea en los Emiratos Árabes Unidos aumentaron un 7% por encima del promedio de MENA; el valor medio de pedido (AOV) avanzó hasta los 102 USD.

- Febrero de 2025: Temu debutó con un sitio localizado para los Emiratos Árabes Unidos, intensificando la competencia en el Golfo.

- Enero de 2025: Al-Futtaim Logistics implementó la optimización de rutas mediante IA y la entrega premium en el mismo día.

Alcance del informe del mercado de comercio electrónico de Oriente Medio y África

El comercio electrónico se refiere a la venta digital de bienes y servicios, abarcando diversos modelos, incluidos el B2C (empresa a consumidor) y el B2B (empresa a empresa). Estas plataformas aportan beneficios como menores costos de inventario, mayores beneficios, descuentos variados y servicios de entrega optimizados.

El mercado de comercio electrónico en Oriente Medio y África está segmentado por comercio electrónico B2C (belleza y cuidado personal, electrónica de consumo, moda e indumentaria, alimentación y bebidas, mobiliario y hogar, y otros), comercio electrónico B2B, y país (Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica y el resto de Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| B2B |

| B2C |

| Smartphone / Móvil |

| Escritorio y portátil |

| Otros tipos de dispositivos |

| Tarjetas de crédito / débito |

| Billeteras digitales |

| BNPL |

| Otro método de pago |

| Belleza y cuidado personal | Cuidado del cabello |

| Cuidado de la piel | |

| Cosméticos y belleza | |

| Otros tipos | |

| Electrónica de consumo | Móvil |

| PC y portátiles | |

| Dispositivos de audio | |

| Dispositivos de juego | |

| Otros tipos | |

| Moda e indumentaria | Ropa |

| Calzado | |

| Accesorios de moda | |

| Otros tipos | |

| Alimentación y bebidas | Alimentos envasados |

| Panadería y confitería | |

| Carne, aves y mariscos | |

| Otros tipos | |

| Mobiliario y hogar | Mobiliario para el hogar |

| Mobiliario de oficina | |

| Mobiliario de exterior | |

| Otros tipos | |

| Otras categorías de productos |

| Emiratos Árabes Unidos |

| Arabia Saudita |

| Sudáfrica |

| Resto de Oriente Medio y África |

| Por modelo de negocio | B2B | |

| B2C | ||

| Por tipo de dispositivo para el comercio electrónico B2C | Smartphone / Móvil | |

| Escritorio y portátil | ||

| Otros tipos de dispositivos | ||

| Por método de pago para el comercio electrónico B2C | Tarjetas de crédito / débito | |

| Billeteras digitales | ||

| BNPL | ||

| Otro método de pago | ||

| Por categoría de producto para el comercio electrónico B2C | Belleza y cuidado personal | Cuidado del cabello |

| Cuidado de la piel | ||

| Cosméticos y belleza | ||

| Otros tipos | ||

| Electrónica de consumo | Móvil | |

| PC y portátiles | ||

| Dispositivos de audio | ||

| Dispositivos de juego | ||

| Otros tipos | ||

| Moda e indumentaria | Ropa | |

| Calzado | ||

| Accesorios de moda | ||

| Otros tipos | ||

| Alimentación y bebidas | Alimentos envasados | |

| Panadería y confitería | ||

| Carne, aves y mariscos | ||

| Otros tipos | ||

| Mobiliario y hogar | Mobiliario para el hogar | |

| Mobiliario de oficina | ||

| Mobiliario de exterior | ||

| Otros tipos | ||

| Otras categorías de productos | ||

| Geografía | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de comercio electrónico de Oriente Medio y África?

El mercado alcanzó los 176.680 millones de USD en 2026 y está en camino de llegar a los 338.080 millones de USD en 2031.

¿Qué país aporta el mayor GMV en la región?

Arabia Saudita lidera con una cuota del 34,12%, respaldada por el alto gasto del consumidor y los objetivos digitales de la Visión 2030.

¿Con qué rapidez está expandiéndose el comercio en línea B2B?

Los canales B2B están creciendo a una CAGR del 15,97%, superando los segmentos de consumo a medida que las pymes digitalizan su adquisición.

¿Qué método de pago está ganando impulso más rápidamente?

Compra Ahora Paga Después (BNPL) es el de mayor crecimiento, avanzando a una CAGR del 14,21% en medio de una fuerte adopción en los mercados del CCG.

¿Qué papel desempeñan los smartphones en las compras en línea regionales?

Los smartphones representan el 71,78% de las transacciones B2C y seguirán dominando a medida que se extiendan el 5G y las super-apps.

Última actualización de la página el: