Tamaño y cuota del mercado de courier, express y paquetería (CEP) de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

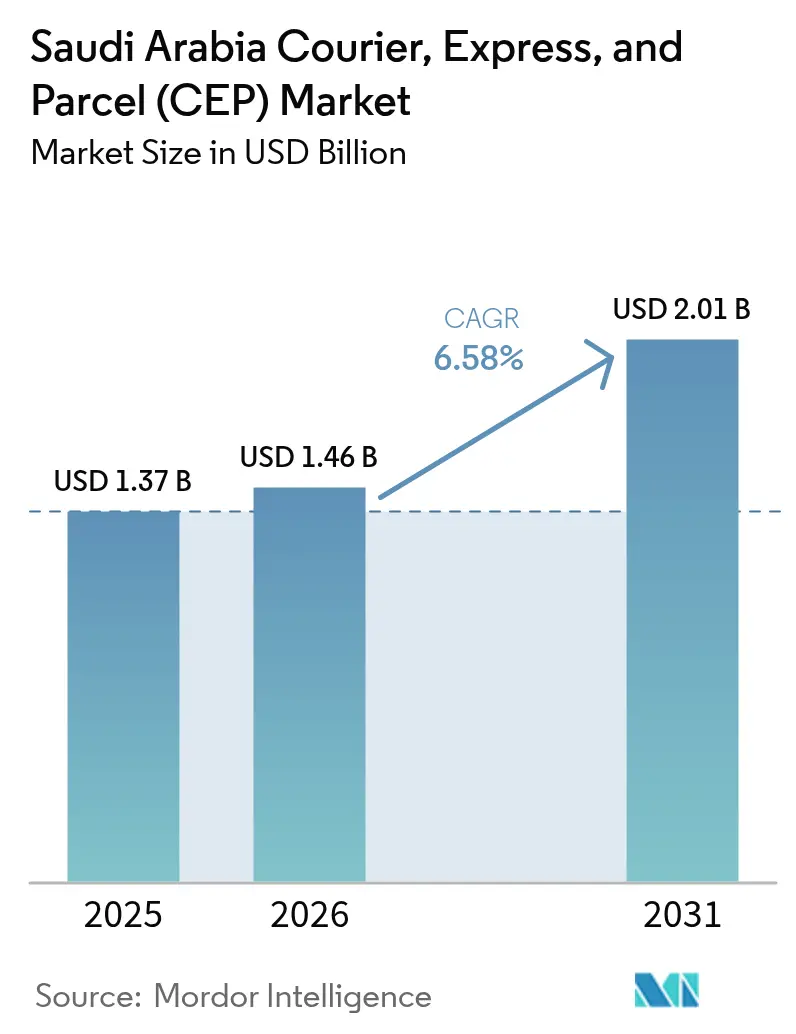

| Tamaño del mercado en el año base (2025) | 1.37 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.58% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de courier, express y paquetería (CEP) de Arabia Saudita por Mordor Intelligence

El tamaño del mercado de courier, express y paquetería (CEP) de Arabia Saudita en 2026 se estima en USD 1,46 mil millones, creciendo desde el valor de 2025 de USD 1,37 mil millones, con proyecciones para 2031 que muestran USD 2,01 mil millones, con una tasa de crecimiento del 6,58% de CAGR durante 2026-2031. Las cuantiosas inversiones en infraestructura bajo la Visión 2030, los preparativos para la Expo 2030 y la planificación logística anticipada para la FIFA 2034 están ampliando los requisitos de capacidad de última milla, acelerando los volúmenes de paquetería muy por encima de la estacionalidad tradicional del comercio electrónico. El posicionamiento competitivo depende ahora de la visibilidad en tiempo real, la capacidad de control de temperatura y el control del costo unitario logrado mediante enrutamiento habilitado por IA y clasificación automatizada. La cobertura de la Dirección Nacional, las Zonas de Negocios Logísticos Integrados y los ampliados enlaces intermodales aéreo-terrestres están comprimiendo los plazos de entrega y catalizando el rediseño de redes. La dependencia del pago contra reembolso, la escasez de conductores en el contexto de la Saudización y el desgaste de la flota por el calor siguen siendo presiones de costos estructurales; sin embargo, los operadores que dominan la integración de pagos digitales, la obtención flexible de conductores y el mantenimiento predictivo continúan defendiendo sus márgenes.

Conclusiones clave del informe

- Por destino, los paquetes nacionales representaron el 64,90% de la cuota del mercado de courier, express y paquetería (CEP) de Arabia Saudita en 2025; los envíos internacionales están en camino de crecer a una CAGR del 6,78% entre 2026-2031.

- Por velocidad de entrega, los servicios no exprés representaron el 74,40% del tamaño del mercado de courier, express y paquetería (CEP) de Arabia Saudita en 2025, mientras que las entregas exprés avanzan a una CAGR del 7,38% entre 2026-2031.

- Por modelo, los flujos de empresa a consumidor (B2C) representaron el 58,95% de la cuota de ingresos en 2025, mientras que la logística de empresa a empresa (B2B) se proyecta que registre la CAGR más rápida del 3,22% entre 2026-2031.

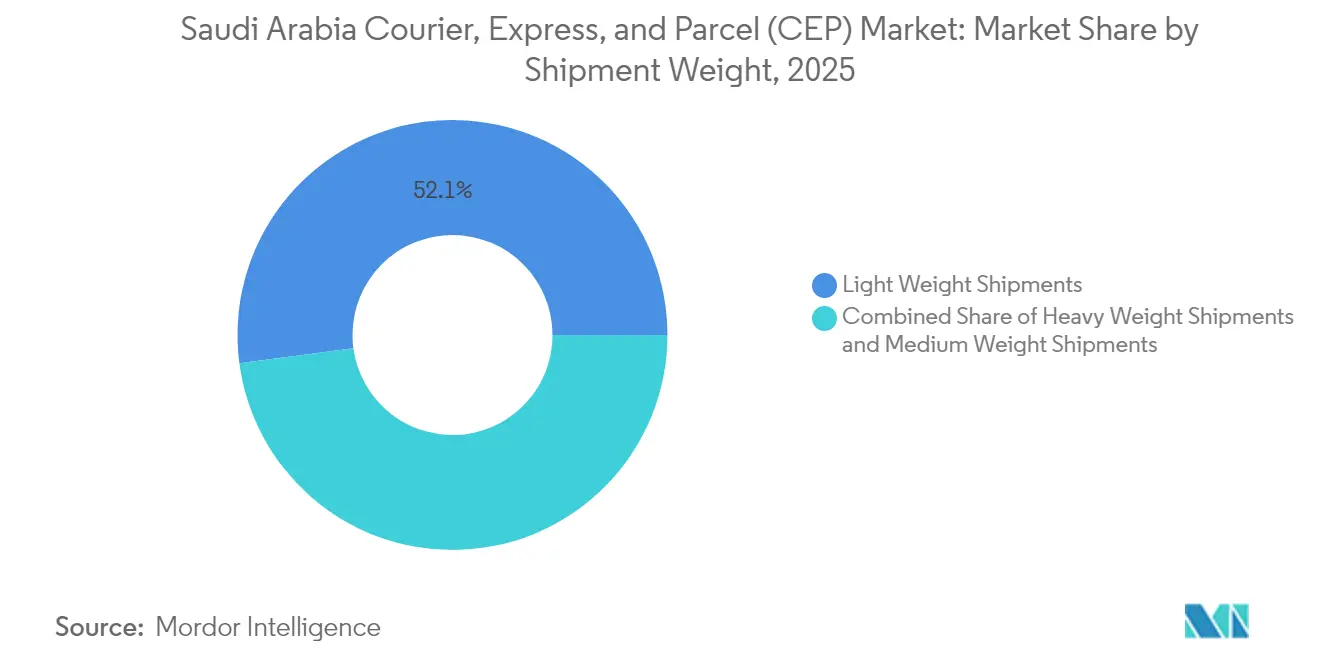

- Por peso del envío, los paquetes de peso ligero capturaron el 52,10% de la cuota de ingresos en 2025, incluso cuando los envíos de peso pesado aumentan a una CAGR del 5,84% entre 2026-2031.

- Por modo de transporte, el aéreo mantuvo una cuota del 39,30% de los ingresos en 2025; el transporte por carretera está creciendo a una CAGR del 6,55% entre 2026-2031 a medida que el sistema de Dirección Nacional reduce los desvíos de última milla.

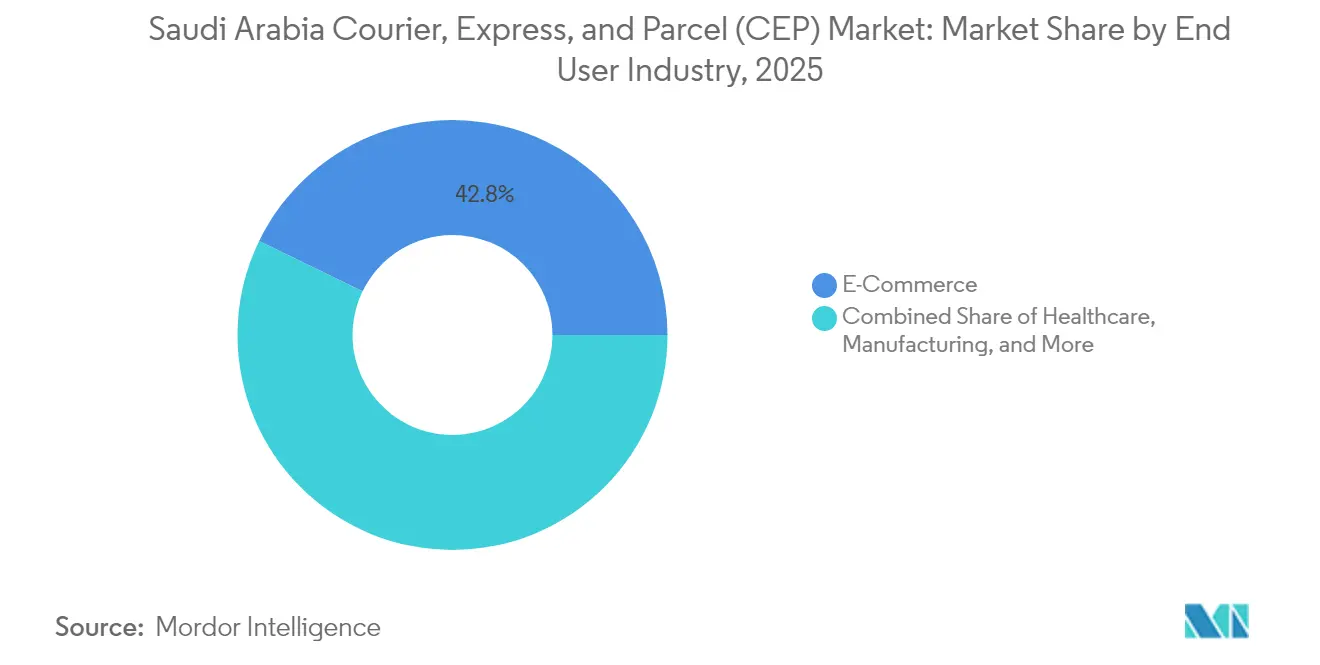

- Por industria de usuario final, el comercio electrónico generó el 42,80% de los ingresos totales de 2025, mientras que la logística sanitaria avanza a una CAGR del 6,82% entre 2026-2031 impulsada por la adopción de la telefarmacia.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de courier, express y paquetería (CEP) de Arabia Saudita

Análisis del impacto de los factores impulsores*

| Factor impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Crecimiento de las transacciones de comercio electrónico y las billeteras digitales | +1.2% | Riad, Yeda, Dammam | Mediano plazo (2-4 años) |

| Aumento del gasto en infraestructura logística de la Visión 2030 | +1.8% | NEOM, Riad, Provincia Oriental | Largo plazo (≥ 4 años) |

| La Dirección Nacional y las ZBLI aceleran la precisión de la última milla | +0.9% | Ciudades de nivel 2 y nivel 3 | Corto plazo (≤ 2 años) |

| Pico de volumen de paquetería por la Expo 2030 y la FIFA 2034 | +1.1% | Riad y metrópolis adyacentes | Mediano plazo (2-4 años) |

| Plataformas de enrutamiento basadas en IA que reducen los costos unitarios | +0.7% | Núcleos urbanos, con expansión a suburbios | Corto plazo (≤ 2 años) |

| Reformas de la cadena de frío farmacéutica que impulsan la demanda del mercado de CEP | +0.5% | Nacional, centros de salud | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de las transacciones de comercio electrónico y las billeteras digitales

La creciente penetración de los pagos digitales elimina las fricciones de liquidación que antes ralentizaban los traspasos de paquetería en Arabia Saudita. Los pedidos de comestibles están aumentando a una CAGR del 18,2% hasta 2028, canalizando volúmenes constantes hacia los canales de última milla con control de temperatura[1]Pierrick Ribes, "Siete gráficos que ilustran el crecimiento de la industria de entrega de alimentos en Arabia Saudita", entrepreneur.com. Los pagos mediante billetera eliminan los ciclos de efectivo en sentido inverso, reduciendo las tasas de entregas fallidas y liberando a los mensajeros de las recogidas de efectivo con escolta. Plataformas como HungerStation canalizan la producción de cocinas en la nube directamente hacia los flujos de trabajo de los mensajeros, sin pasar por intermediarios físicos. Los ingresos anuales por usuario ya superan los USD 600 para los servicios de alimentos en línea, lo que subraya la disposición de los consumidores a pagar recargos adicionales por una entrega confiable en el mismo día. Estas dinámicas están impulsando los subsegmentos exprés dentro del mercado de courier, express y paquetería (CEP) de Arabia Saudita.

Aumento del gasto en infraestructura logística de la Visión 2030

La Visión 2030 destina corredores multimillonarios, puertos y columnas vertebrales de ciudades inteligentes que requieren una logística de entrada de alta precisión. Los sitios de construcción de NEOM requieren entregas de componentes justo a tiempo, documentación autenticada y supervisión de la cadena de custodia habilitada por IoT[2]Gobierno de Arabia Saudita, "Integración de tecnologías", my.gov.sa. Las ampliaciones portuarias junto con las zonas logísticas bajo régimen aduanero elevan el rendimiento del cruce de andenes, mientras que los entornos de pruebas tecnológicas logísticas acortan los ciclos del prototipo a la producción para modelos de entrega innovadores. Los insumos de fabricación de origen local impulsan las requisiciones de courier B2B para muestras de control de calidad y repuestos de reposición. Las ambiciones de economía circular añaden capas de logística inversa para flujos de reciclaje, recompensando a los transportistas que pueden orquestar flujos hacia adelante y hacia atrás bajo paneles de control unificados.

La Dirección Nacional y las ZBLI aceleran la precisión de la última milla

El esquema alfanumérico de 4 caracteres de la Unidad de Dirección Nacional alimenta el motor de geocodificación de HERE Technologies, habilitando scripts de ruta giro a giro que minimizan las confirmaciones telefónicas[3]Erwin Soekianto, "Encuentre nuevas direcciones cortas de Arabia Saudita con la geocodificación de HERE", here.com. Las Zonas de Negocios Logísticos Integrados agilizan el despacho aduanero previo, comprimiendo los tiempos de espera transfronterizos para paquetes de alto valor. La normalización generalizada de direcciones reduce los kilómetros recorridos por los conductores, perfecciona los tiempos estimados de llegada y sustenta la precisión de la clasificación robótica. Las ciudades de nivel 2 y nivel 3, antes afectadas por referencias ambiguas, ahora muestran una mejora medible en la conversión del comercio electrónico a medida que aumenta la fiabilidad de las entregas.

Pico de volumen de paquetería por la Expo 2030 y la FIFA 2034

Los eventos de vista previa y la movilización de infraestructura para la Expo 2030 y la FIFA 2034 elevan categorías atípicas de paquetería —exhibiciones de gran tamaño, equipos de transmisión, mercancía de aficionados— lo que obliga a ampliar la red y a establecer protocolos especializados de manipulación. Los picos de demanda temporales validan los centros automatizados erigidos antes de lo programado y justifican vuelos chárter dedicados hacia Riad. Los operadores equipados con atención al cliente multilingüe y reservas de mano de obra para picos aseguran contratos recurrentes como especialistas en grandes eventos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alta preferencia por el pago contra reembolso que infla los costos de logística inversa | –0.8% | Zonas rurales y suburbanas | Corto plazo (≤ 2 años) |

| Escasez de conductores de mensajería en el contexto de las normas de Saudización | –1.1% | Grandes metrópolis y rutas periféricas | Mediano plazo (2-4 años) |

| Datos de dirección fragmentados fuera de las ciudades de nivel 1 | –0.6% | Ciudades de nivel 2, nivel 3 y zonas remotas | Corto plazo (≤ 2 años) |

| Depreciación de activos relacionada con el calor en las flotas de última milla | –0.4% | Regiones central y oriental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta preferencia por el pago contra reembolso que infla los costos de logística inversa

Los clientes que prefieren el efectivo requieren múltiples intentos de entrega y una conciliación segura del efectivo, erosionando el margen por paquete. Las bajas densidades de entrega en zonas rurales multiplican el consumo de combustible y el tiempo improductivo, lo que obliga a los operadores a subvencionar estas rutas con los envíos pagados mediante billetera en zonas urbanas. Los flujos de trabajo de devolución de mercancías agravan el bloqueo del capital circulante, al tiempo que aumentan el riesgo de cancelación contable de productos perecederos.

Escasez de conductores de mensajería en el contexto de las normas de Saudización

El desempleo histórico del 7% en 2024 redujo las reservas de mano de obra, y las cuotas de Saudización aumentaron los requisitos de contratación local dentro de las flotas de mensajería[4]Opensignal, "El estado del acceso inalámbrico fijo en Arabia Saudita: junio de 2025", opensignal.com. El escalado salarial de los conductores se cruza con el calor estival de tres dígitos, impulsando el ausentismo e inflando las primas de seguros. Los sistemas de formación van a la zaga de la demanda, retrasando las ampliaciones de flota y alargando los plazos de entrega durante los eventos de ventas pico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por industria de usuario final: el sector sanitario se dispara gracias a los tratamientos digitales

El comercio electrónico continúa impulsando el 42,80% de la facturación de 2025; sin embargo, los paquetes sanitarios superan a todos los demás segmentos verticales con una CAGR del 6,82% entre 2026-2031. Las recetas de telemedicina, los productos biológicos de cadena de frío y los kits de diagnóstico domiciliario sustentan ciclos de demanda recurrentes con estrictos requisitos de cumplimiento normativo. Las iniciativas digitales del Ministerio de Salud exigen el seguimiento serializado de medicamentos, abriendo vías de venta cruzada hacia la entrega segura de documentos.

Los servicios financieros y el comercio mayorista requieren, cada uno, protocolos de transferencia blindados o consolidación a nivel de palé, lo que amplía las carteras de servicios de los transportistas más allá de las entregas estándar de paquetes. Los volúmenes de la industria primaria proceden de la minería y la agricultura, lo que requiere embalajes reforzados y programas de cajas retornables.

Por destino: el impulso transfronterizo fortalece la diversificación de la red

Los envíos internacionales crecen a una CAGR del 6,78% entre 2026-2031, superando a los flujos nacionales que aún representan una dominante cuota del 64,90% del tamaño del mercado de courier, express y paquetería (CEP) de Arabia Saudita en 2025. Los corredores aduaneros mejorados por cadena de bloques, como TradeLens, reducen los tiempos de espera entre Dammam y Rotterdam, permitiendo a los remitentes reposicionar los centros logísticos sauditas como pivotes para la mitigación de las desviaciones por el Mar Rojo. Las rutas nacionales se benefician de la precisión de las direcciones, pero sufren una presión sobre los márgenes derivada de las obligaciones de pago contra reembolso y el estrés térmico de la flota. Los corredores internacionales capturan mayor rendimiento a través de la correduría aduanera y los servicios de valor agregado de múltiples tramos, consolidando la rentabilidad de los transportistas incluso cuando la cuota de volumen sigue por debajo de la dominancia doméstica.

El posicionamiento geopolítico de Arabia Saudita atrae contratos de redistribución regional, aprovechando los eficientes enlaces de transbordo desde el Puerto Islámico de Yeda hacia las capitales del CCG. Los entornos de prueba regulatorios para aplicaciones de comercio electrónico transfronterizo reducen el riesgo de las estrategias de escalado, permitiendo a los transportistas ágiles acceder a mercados adyacentes sin burocracia heredada. A medida que se finalicen los acuerdos comerciales preferenciales, se espera que la densidad de paquetería internacional ejerza efectos positivos de arrastre sobre la optimización del transporte de retorno doméstico, reforzando las métricas de utilización de la red en el mercado de courier, express y paquetería (CEP) de Arabia Saudita.

Por velocidad de entrega: el servicio exprés gana terreno ante la sensibilidad temporal urbana

Las categorías no exprés representaron el 74,40% de los ingresos de 2025, pero los envíos exprés crecen a una CAGR del 7,38% entre 2026-2031, reduciéndose en la jerarquía de cuotas. Los compromisos de entrega en el mismo día son ya imprescindibles para los marketplaces centrados en Riad, impulsados por la eliminación de los retrasos de pago mediante el pago con billetera. Los nodos de microfulfillment basados en IA garantizan el cumplimiento de los plazos límite, mientras que el equilibrio de carga predictivo nivela los picos intradía.

Las primas de rentabilidad del servicio exprés justifican una mayor inversión en automatización y telemática a bordo de los vehículos. Los operadores no exprés defienden su cuota mediante la consolidación a nivel de caja, intercambiando plazos de entrega más largos por eficiencia de costos. Los proyectos piloto de la Comisión de Comunicaciones, Espacio y Tecnología permiten a las empresas exprés iterar con prototipos de drones y furgonetas autónomas bajo exenciones regulatorias, lo que señala futuros cambios modales una vez que se materialicen las economías de escala.

Por peso del envío: el flete pesado se intensifica en las grandes tuberías de megaproyectos

Los paquetes de peso ligero aseguraron el 52,10% de la cuota del mercado de courier, express y paquetería (CEP) de Arabia Saudita en 2025 gracias al comercio electrónico de electrónica y prendas de vestir. Sin embargo, los envíos de peso pesado están alargando la cola, avanzando a una CAGR del 5,84% entre 2026-2031, ya que los gigaproyectos canalizan acero estructural, módulos de climatización y paneles prefabricados. Los segmentos de peso medio se benefician del auge de los pedidos de kits de comidas y electrodomésticos, que requieren bolsas isotérmicas y una manipulación cuidadosa.

Los corredores multimodales por carretera y ferrocarril en desarrollo reducirán aún más el riesgo del rendimiento de los envíos pesados, disminuyendo los costos por tonelada-kilómetro e integrando la logística de proyectos con las redes convencionales de paquetería. Esta diversificación estabiliza la composición de los ingresos y amortigua a los transportistas frente a las caídas cíclicas en el gasto discrecional del consumidor.

Por modo de transporte: la carretera gana terreno gracias a la precisión de las direcciones, el aire retiene los nichos de alto valor

El transporte aéreo mantuvo el 39,30% del valor de 2025, pero enfrenta una dilución gradual a medida que los transportes por carretera se expanden a una CAGR del 6,55% entre 2026-2031, beneficiándose de la fidelidad de las rutas impulsada por la Dirección Nacional. Las flotas de camiones de bajo consumo de combustible, asistidas por el mantenimiento predictivo y la telemetría de presión de neumáticos, reducen las brechas de tránsito de puerta a puerta en muchos corredores domésticos. Sin embargo, los productos biológicos farmacéuticos, la electrónica de lujo y los paquetes exprés internacionales siguen recurriendo a la capacidad de bodega o de carguero dedicado.

Los vagones de ferrocarril y los buques de cabotaje costero siguen siendo contribuyentes de nicho, sirviendo envíos de gran tamaño o peligrosos bajo permisos especializados. Las ventajas de costo a largo plazo pueden acelerar el cambio modal de carretera a ferrocarril una vez que el Puente Terrestre Saudita entre en funcionamiento, ofreciendo rutas alternativas para los segmentos de carga de alta densidad dentro del mercado de courier, express y paquetería (CEP) de Arabia Saudita.

Por modelo: el B2C domina, la complejidad del B2B eleva las barreras de entrada

El tráfico B2C controló el 58,95% de la cuota del mercado de courier, express y paquetería (CEP) de Arabia Saudita en 2025, en línea con que los consumidores registran el mayor gasto en línea per cápita de la región MENA. Los reembolsos de fidelización vinculados a billeteras elevan los valores de la cesta, manteniendo las trayectorias de crecimiento de la frecuencia de paquetería. El comercio social fomenta a los microvendedores que utilizan corredores C2C, aunque los volúmenes absolutos siguen siendo secundarios.

Los envíos B2B registran menor volumen, pero mayor peso de facturación promedio, y se espera que crezcan a una CAGR del 3,22% entre 2026-2031, respaldados por la localización de la Visión 2030 que requiere frecuentes traslados de componentes. La documentación de cumplimiento, las herramientas de calibración y las muestras de prueba requieren acuerdos de nivel de servicio que favorecen a los operadores con instalaciones bajo régimen aduanero y procesos ISO 9001. A medida que la fabricación local se profundiza, los corredores B2B podrían alcanzar la paridad con la cuota de ingresos B2C para finales de la década.

Análisis geográfico

La Provincia de Riad ancla la densidad de volumen con más de 1.282 estaciones de combustible y 6.000 portales de servicios de gobierno electrónico que procesan 3 mil millones de transacciones digitales anuales, suministrando constantes flujos de trámites de última milla y paquetes pequeños. La Provincia Oriental, hogar de clusters de hidrocarburos y plantas metalúrgicas, depende de patios bajo régimen aduanero y corredores de carga sobredimensionada que han elevado los ingresos B2B en la jerarquía.

La Provincia de la Frontera Norte aprovecha 92 nodos de abastecimiento de combustible estratégicamente ubicados, facilitando los traspasos transfronterizos hacia Irak y Jordania como rutas terrestres alternativas a los inestables corredores del Mar Rojo. La Provincia de Jazan fusiona la consolidación de productos agrícolas con capacidad de refrigeración en el lado portuario, respaldando las exportaciones de frutas frescas hacia el sur y los flujos de alimentos envasados hacia el norte. Persiste la divergencia en conectividad: Riad disfruta de un 55,3% de Calidad Consistente en Acceso Inalámbrico Fijo frente al 36,4% de La Meca, lo que lleva a los equipos de tecnología de mensajería a implementar redundancia multi-SIM para mantener las cargas de telemetría vehicular en tiempo real. Estas particularidades geográficas obligan a los planificadores de rutas a escalonar las actualizaciones de manifiestos que consumen ancho de banda y a ajustar la secuenciación de las entregas para minimizar la exposición a puntos ciegos en el mercado de courier, express y paquetería (CEP) de Arabia Saudita.

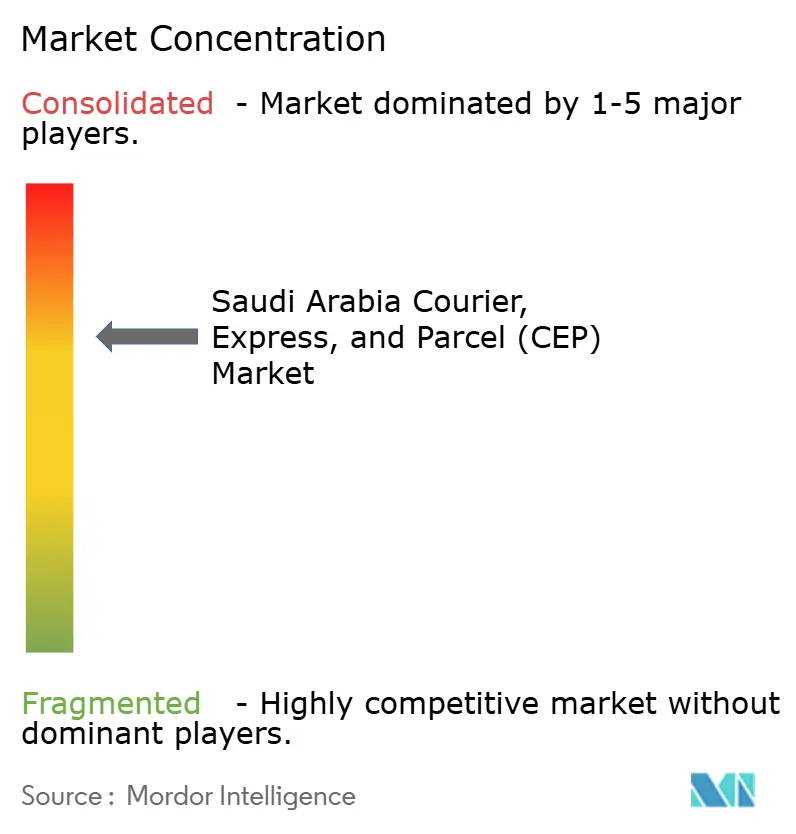

Panorama competitivo

El mercado de courier, express y paquetería (CEP) de Arabia Saudita sigue siendo moderadamente consolidado: los integradores globales dominan el transporte aéreo transfronterizo, mientras que los actores nacionales sobresalen en la última milla en el centro de las ciudades y la conciliación de pagos contra reembolso. La tecnología —desde clasificadores robóticos capaces de procesar 4.000 paquetes por hora hasta el despacho impulsado por IA— es el principal diferenciador, como lo evidencia el centro robótico de Aramex en Arabia Saudita inaugurado en enero de 2025, que procesa 96.000 artículos diariamente.

Las marcas internacionales aseguran ubicaciones estratégicas: DHL ha destinado USD 571 millones para inversiones plurianuales en infraestructura del Golfo, y FedEx inauguró su primer carguero dedicado a Arabia Saudita vinculado a un futuro centro regional en el Aeropuerto Internacional Rey Salmán. Los actores locales lideran asociaciones con entidades estatales: el memorando de entendimiento de Maersk de julio de 2025 con Saudi Post alinea repartidores de crowd-sourcing, sucursales postales y almacenamiento bajo régimen aduanero en una pasarela integrada de comercio electrónico.

La rentabilidad en espacios sin explotar reside en la cadena de frío farmacéutica, la logística inversa y los prototipos de construcción —segmentos que requieren instalaciones certificadas y orquestación dinámica de rutas que constituyen una barrera para los participantes tardíos. Los entornos de prueba regulatorios permiten drones, robots autónomos para aceras y pilotos de casilleros inteligentes, proporcionando a los competidores disruptivos una plataforma para capturar fragmentos de volumen de nicho antes de escalar horizontalmente en el mercado de courier, express y paquetería (CEP) de Arabia Saudita.

Líderes de la industria de courier, express y paquetería (CEP) de Arabia Saudita

Saudi Post- SPL (including Naqel Express)

Aramex

SMSA Express Transportation Company Ltd.

DHL Group

Kadi Group Holding (including Zajil Express)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Septiembre de 2025: FedEx completó su transición a un modelo de servicio directo en Arabia Saudita, lanzando un vuelo dedicado y anunciando un centro logístico en el Aeropuerto Internacional Rey Salmán.

- Julio de 2025: Maersk Arabia Saudita y Saudi Post Company firmaron un memorando de entendimiento para integrar la logística de comercio electrónico y las soluciones de última milla en todo el Reino y el CCG en general.

- Junio de 2025: DHL Group confirmó inversiones en la red del Golfo por USD 571 millones hasta 2030, con el objetivo de impulsar las unidades de exprés, flete, logística contractual y comercio electrónico en Arabia Saudita y los Emiratos Árabes Unidos.

- Enero de 2025: Aramex presentó una instalación de clasificación robótica en Riad con 120 vehículos de guiado automático (AGV) capaces de procesar 4.000 paquetes por hora, subrayando el papel fundamental de la automatización en el escalado.

Alcance del informe del mercado de courier, express y paquetería (CEP) de Arabia Saudita

Nacional, Internacional están cubiertos como segmentos por Destino. Exprés, No Exprés están cubiertos como segmentos por Velocidad de Entrega. Empresa a Empresa (B2B), Empresa a Consumidor (B2C), Consumidor a Consumidor (C2C) están cubiertos como segmentos por Modelo. Envíos de Peso Pesado, Envíos de Peso Ligero, Envíos de Peso Medio están cubiertos como segmentos por Peso del Envío. Aéreo, Carretera, Otros están cubiertos como segmentos por Modo de Transporte. Comercio Electrónico, Servicios Financieros (BFSI), Sanidad, Manufactura, Industria Primaria, Comercio Mayorista y Minorista (Presencial), Otros están cubiertos como segmentos por Industria de Usuario Final.| Nacional |

| Internacional |

| Exprés |

| No Exprés |

| Empresa a Empresa (B2B) |

| Empresa a Consumidor (B2C) |

| Consumidor a Consumidor (C2C) |

| Envíos de peso pesado |

| Envíos de peso ligero |

| Envíos de peso medio |

| Aéreo |

| Carretera |

| Otros |

| Comercio Electrónico |

| Servicios Financieros (BFSI) |

| Sanidad |

| Manufactura |

| Industria Primaria |

| Comercio Mayorista y Minorista (Presencial) |

| Otros |

| Destino | Nacional |

| Internacional | |

| Velocidad de entrega | Exprés |

| No Exprés | |

| Modelo | Empresa a Empresa (B2B) |

| Empresa a Consumidor (B2C) | |

| Consumidor a Consumidor (C2C) | |

| Peso del envío | Envíos de peso pesado |

| Envíos de peso ligero | |

| Envíos de peso medio | |

| Modo de transporte | Aéreo |

| Carretera | |

| Otros | |

| Industria de usuario final | Comercio Electrónico |

| Servicios Financieros (BFSI) | |

| Sanidad | |

| Manufactura | |

| Industria Primaria | |

| Comercio Mayorista y Minorista (Presencial) | |

| Otros |

Definición de mercado

- Courier, Express y Paquetería - Los servicios de courier, express y paquetería, denominados frecuentemente mercado de CEP, hacen referencia a los proveedores de servicios logísticos y postales especializados en el movimiento de mercancías pequeñas (paquetes/bultos). Engloba el tamaño total del mercado (USD) y el volumen del mercado (número de paquetes) de (1) los envíos/paquetes/bultos de menos de 70 kg/154 lb de peso, (2) los paquetes de clientes empresariales, es decir, Empresa a Empresa (B2B) y Empresa a Consumidor (B2C), así como los paquetes de clientes particulares (C2C), (3) los servicios de entrega de paquetería no exprés (estándar y diferida) así como los servicios de entrega de paquetería exprés (exprés con fecha definida y exprés con hora definida), (4) los envíos nacionales e internacionales.

- Demografía - Para analizar la demanda total del mercado direccionable, el crecimiento y las previsiones de población han sido estudiados y presentados en esta tendencia de la industria. Representa la distribución de la población por categorías como género (masculino/femenino), área de desarrollo (urbana/rural) y ciudades principales, entre otros parámetros clave como la densidad de población y el gasto en consumo final (crecimiento y cuota % del PIB). Estos datos se han utilizado para evaluar las fluctuaciones en la demanda y el gasto en consumo, y los principales focos (ciudades) de demanda potencial.

- Mercado de courier nacional - El mercado de courier nacional se refiere a los envíos del mercado de CEP en los que el origen y el destino se encuentran dentro de los límites de la geografía estudiada (país o región según el alcance del informe). Engloba el tamaño del mercado (USD) y el volumen del mercado (número de paquetes) de (1) los envíos/paquetes/bultos de menos de 70 kg/154 lb de peso, incluidos los envíos de peso ligero, peso medio y peso pesado (2) los paquetes de clientes empresariales, es decir, Empresa a Empresa (B2B) y Empresa a Consumidor (B2C), así como los paquetes de clientes particulares (C2C), (3) los servicios de entrega de paquetería no exprés (estándar y diferida) así como los servicios de entrega de paquetería exprés (exprés con fecha definida y exprés con hora definida).

- Comercio electrónico - Este segmento de industria de usuario final recoge el gasto en logística externa (externalizada) en servicios de courier, express y paquetería (CEP) incurrido por los comerciantes electrónicos, a través del canal de ventas en línea. El alcance incluye (i) la cadena de suministro del cumplimiento de los pedidos en línea de los clientes de una empresa, (ii) el proceso de llevar un producto desde el punto de fabricación hasta el punto en que es entregado al consumidor. Implica la gestión de inventario (diferido y urgente), el envío y la distribución.

- Tendencias de exportación y tendencias de importación - El desempeño logístico general de una economía está positiva y significativamente (estadísticamente) correlacionado con su desempeño comercial (exportaciones e importaciones). Por ello, en esta tendencia de la industria se han analizado el valor total del comercio, los principales productos básicos/grupos de productos y los principales socios comerciales de la geografía estudiada (país o región según el alcance del informe), junto con el impacto de las principales inversiones en infraestructura comercial/logística y el entorno regulatorio.

- Servicios financieros (BFSI) - Este segmento de industria de usuario final recoge el gasto en logística externa (externalizada) en servicios de courier, express y paquetería (CEP) incurrido por los actores del sector BFSI. El CEP es importante para la industria de servicios financieros en el envío de documentos y archivos confidenciales. Los establecimientos de este sector se dedican a (i) transacciones financieras (es decir, transacciones que implican la creación, liquidación o cambio en la titularidad de activos financieros) o a facilitar transacciones financieras, (ii) la intermediación financiera, (iii) la agrupación de riesgos mediante la suscripción de anualidades y seguros, (iv) la prestación de servicios especializados que facilitan o apoyan la intermediación financiera, el seguro y los programas de beneficios para empleados, y (v) el control monetario: las autoridades monetarias.

- Precio del combustible - Los picos en el precio del combustible pueden causar retrasos e interrupciones a los proveedores de servicios logísticos (PSL), mientras que las caídas en el mismo pueden resultar en una mayor rentabilidad a corto plazo y en una mayor rivalidad de mercado para ofrecer a los consumidores las mejores condiciones. Por ello, las variaciones en el precio del combustible han sido estudiadas a lo largo del período de revisión y presentadas junto con las causas e impactos en el mercado.

- Distribución del PIB por actividad económica - El Producto Interior Bruto (PIB) nominal y su distribución entre los principales sectores económicos de la geografía estudiada (país o región según el alcance del informe) han sido estudiados y presentados en esta tendencia de la industria. Dado que el PIB está positivamente relacionado con la rentabilidad y el crecimiento de la industria logística, estos datos se han utilizado en conjunción con las tablas de insumo-producto/tablas de oferta y utilización para analizar los principales sectores contribuyentes potenciales a la demanda logística.

- Crecimiento del PIB por actividad económica - El crecimiento del Producto Interior Bruto (PIB) nominal en los principales sectores económicos de la geografía estudiada (país o región según el alcance del informe) ha sido presentado en esta tendencia de la industria. Estos datos se han utilizado para evaluar el crecimiento de la demanda logística de todos los usuarios finales del mercado (sectores económicos considerados).

- Sanidad - Este segmento de industria de usuario final recoge el gasto en logística externa (externalizada) en servicios de courier, express y paquetería (CEP) incurrido por los actores del sector sanitario (hospitales, clínicas, centros médicos). El alcance incluye los servicios de CEP involucrados en el movimiento diferido y urgente de suministros y bienes médicos (suministros e instrumentos quirúrgicos, incluidos guantes, mascarillas, jeringas y equipos). Los establecimientos de este sector (i) incluyen los que prestan atención médica exclusivamente (ii) prestan servicios por profesionales formados (iii) involucran procesos, incluidos los insumos laborales de profesionales de la salud con la experiencia requerida (iv) se definen en función del grado académico de los profesionales incluidos en la industria.

- Inflación - Las variaciones tanto en la inflación de precios al por mayor (variación interanual del índice de precios al productor) como en la inflación de precios al consumidor han sido presentadas en esta tendencia de la industria. Estos datos se han utilizado para evaluar el entorno inflacionario, ya que juega un papel vital en el funcionamiento fluido de la cadena de suministro, impactando directamente los componentes del costo operativo logístico, como el precio de los neumáticos, los salarios y beneficios de los conductores, los precios de la energía/combustible, los costos de mantenimiento, los peajes, los alquileres de almacenamiento, el despacho aduanero, las tarifas de transitarios, las tarifas de mensajería, etc., impactando así el mercado de flete y logística en su conjunto.

- Infraestructura - Dado que la infraestructura juega un papel vital en el desempeño logístico de una economía, variables como la longitud de las carreteras, la distribución de la longitud de las carreteras por categoría de superficie (pavimentada vs. no pavimentada), la distribución de la longitud de las carreteras por clasificación vial (autopistas vs. carreteras nacionales vs. otras carreteras), la longitud de las vías férreas, el volumen de contenedores manipulados en los principales puertos y el tonelaje manipulado en los principales aeropuertos han sido analizados y presentados en esta tendencia de la industria.

- Mercado de servicios exprés internacionales - El mercado de servicios exprés internacionales se refiere a los envíos del mercado de CEP en los que el origen o el destino no se encuentran dentro de los límites de la geografía estudiada (país o región según el alcance del informe). Engloba el tamaño del mercado (USD) y el volumen del mercado (número de paquetes) de (1) los envíos/paquetes/bultos de menos de 70 kg/154 lb de peso, incluidos los envíos de peso ligero, peso medio y peso pesado (ii) los envíos interregionales e intrarregionales.

- Tendencias clave de la industria - La sección del informe denominada "Tendencias clave de la industria" incluye todas las variables/parámetros clave estudiados para analizar mejor las estimaciones y previsiones del tamaño del mercado. Todas las tendencias se han presentado en forma de puntos de datos (series temporales o puntos de datos disponibles más recientes) junto con un análisis del parámetro en forma de comentario conciso y relevante para el mercado, para la geografía estudiada (país o región según el alcance del informe).

- Movimientos estratégicos clave - La acción emprendida por una empresa para diferenciarse de su competidor o utilizada como estrategia general se denomina movimiento estratégico clave (MSC). Esto incluye (1) Acuerdos (2) Expansiones (3) Reestructuración financiera (4) Fusiones y adquisiciones (5) Alianzas y (6) Innovaciones de productos. Los principales actores (proveedores de servicios logísticos, PSL) del mercado han sido preseleccionados, sus MSC han sido estudiados y presentados en esta sección.

- Desempeño logístico - El desempeño logístico y los costos logísticos son la columna vertebral del comercio e influyen en los costos comerciales, permitiendo que los países compitan globalmente. El desempeño logístico está influenciado por las estrategias de gestión de la cadena de suministro adoptadas a nivel de mercado, los servicios gubernamentales, las inversiones y políticas, los costos de combustible/energía, el entorno inflacionario, etc. Por ello, en esta tendencia de la industria, el desempeño logístico de la geografía estudiada (país/región según el alcance del informe) ha sido analizado y presentado a lo largo del período de revisión.

- Manufactura - Este segmento de industria de usuario final recoge el gasto en logística externa (externalizada) en servicios de courier, express y paquetería (CEP) incurrido por los actores de la industria manufacturera (incluida la tecnología/alta tecnología). Los usuarios finales considerados son los establecimientos principalmente dedicados a la transformación química, mecánica o física de materiales o sustancias en nuevos productos. Los proveedores de servicios logísticos (PSL) desempeñan un papel fundamental en el mantenimiento de un flujo fluido de materias primas a lo largo de la cadena de suministro, permitiendo la entrega oportuna de productos terminados a distribuidores o clientes finales, y el almacenamiento y suministro de materias primas a los clientes para la fabricación justo a tiempo.

- Otros usuarios finales - El segmento de otros usuarios finales recoge el gasto en logística externa (externalizada) en servicios de courier, express y paquetería (CEP) incurrido por la construcción, el sector inmobiliario, los servicios educativos y los servicios profesionales (administrativos, gestión de residuos, legales, arquitectura, ingeniería, diseño, consultoría, I+D científico). Los proveedores de servicios logísticos (PSL) desempeñan un papel fundamental en el movimiento confiable de suministros urgentes y documentos hacia/desde estas industrias, como el transporte de equipos o recursos necesarios, y el envío de documentos y archivos confidenciales.

- Industria primaria - Este segmento de industria de usuario final recoge el gasto en logística externa (externalizada) en servicios de courier, express y paquetería (CEP) incurrido por los actores de la industria APA (Agricultura, Pesca y Silvicultura) y de la industria extractiva (petróleo y gas, cantería y minería). Los usuarios finales considerados son los establecimientos (i) principalmente dedicados al cultivo de cosechas, la cría de animales, la explotación forestal, la pesca y la captura de otros animales en sus hábitats naturales y la prestación de actividades de apoyo relacionadas; (ii) que extraen minerales sólidos de origen natural, como el carbón y los minerales; minerales líquidos, como el petróleo crudo; y gases, como el gas natural. En este contexto, los proveedores de servicios logísticos (PSL) (i) desempeñan un papel fundamental en las actividades de adquisición, almacenamiento, manipulación, transporte y distribución para el flujo óptimo y continuo de insumos (semillas, pesticidas, fertilizantes, equipos y agua) desde los fabricantes o proveedores hasta los productores, y el flujo fluido de los productos (producción, bienes agrícolas) hacia los distribuidores/consumidores; (ii) abarcan todas las fases desde aguas arriba hasta aguas abajo y desempeñan un papel fundamental en el transporte de maquinaria, equipos de perforación, minerales extraídos, petróleo crudo y gas natural y productos refinados/procesados de un lugar a otro. Esto incluye tanto la logística con control de temperatura como sin control de temperatura, según sea necesario en función de la vida útil de los bienes transportados o almacenados.

- Inflación de precios al productor - Indica la inflación desde el punto de vista de los productores, es decir, el precio de venta promedio recibido por su producción a lo largo de un período de tiempo. La variación anual (interanual) del índice de precios al productor se reporta como inflación de precios al por mayor en la tendencia de la industria de "Inflación". Dado que el IPM capta los movimientos dinámicos de precios de la manera más completa, es ampliamente utilizado por gobiernos, bancos, la industria y los círculos empresariales, y se considera importante en la formulación de políticas comerciales, fiscales y otras políticas económicas. Los datos se han utilizado en conjunción con la inflación de precios al consumidor para comprender mejor el entorno inflacionario.

- Ingresos por segmento - Los ingresos por segmento han sido triangulados o calculados y presentados para todos los principales actores del mercado. Se refiere a los ingresos específicos del mercado de courier, express y paquetería (CEP) obtenidos por la empresa, durante el año base del estudio, en la geografía estudiada (país o región según el alcance del informe). Se calcula mediante el estudio y análisis de los principales parámetros como los estados financieros, la cartera de servicios, la plantilla de empleados, el tamaño de la flota, las inversiones, el número de países en los que están presentes, las principales economías de interés, etc., que han sido reportados por la empresa en sus informes anuales y página web. Para las empresas con escasa divulgación financiera, se ha recurrido a bases de datos de pago como D&B Hoovers y Dow Jones Factiva, verificados a través de interacciones con la industria y expertos.

- PIB del sector de transporte y almacenamiento - El valor y el crecimiento del PIB del sector de transporte y almacenamiento tienen una relación directa con el tamaño del mercado de flete y logística. Por ello, esta variable ha sido estudiada y presentada a lo largo del período de revisión, en términos de valor (USD) y como cuota % del PIB total, en esta tendencia de la industria. Los datos han sido respaldados por comentarios concisos y relevantes sobre las inversiones, los desarrollos y el escenario actual del mercado.

- Tendencias en la industria del comercio electrónico - La mejora de la conectividad a internet y el auge de la penetración de los smartphones, junto con el aumento de los ingresos disponibles, han llevado a un crecimiento fenomenal del mercado del comercio electrónico a nivel mundial. Los compradores en línea requieren entregas rápidas y eficientes de sus pedidos, lo que lleva a un aumento en la demanda de servicios logísticos, especialmente los servicios de cumplimiento del comercio electrónico. Por ello, el Valor Bruto de Mercancías (VBM), el crecimiento histórico y proyectado, y el desglose de los principales grupos de productos básicos en la industria del comercio electrónico para la geografía estudiada (país o región según el alcance del informe) han sido analizados y presentados en esta tendencia de la industria.

- Tendencias en la industria manufacturera - La industria manufacturera implica la transformación de materias primas en productos terminados, mientras que la industria logística garantiza el flujo eficiente de materias primas hacia la fábrica y el transporte de los productos manufacturados hacia los distribuidores y consumidores. La oferta y la demanda de ambas industrias están altamente interrelacionadas y son fundamentales para una cadena de suministro fluida. Por ello, el Valor Añadido Bruto (VAB), el desglose del VAB en los principales sectores manufactureros y el crecimiento de la industria manufacturera a lo largo del período de revisión han sido analizados y presentados en esta tendencia de la industria.

- Comercio mayorista y minorista (presencial) - Este segmento de industria de usuario final recoge el gasto en logística externa (externalizada) en servicios de courier, express y paquetería (CEP) incurrido por los mayoristas y minoristas, a través del canal de ventas presencial. Los usuarios finales considerados son los establecimientos principalmente dedicados a la venta al por mayor o al por menor de mercancías, generalmente sin transformación, y a la prestación de servicios incidentales a la venta de mercancías. Los proveedores de servicios logísticos (PSL) desempeñan un papel fundamental en el movimiento confiable de suministros y productos terminados desde las plantas de producción hasta los distribuidores y, finalmente, hasta el cliente final, cubriendo actividades como la obtención de materiales, el transporte, el cumplimiento de pedidos, el almacenamiento y el depósito, la previsión de la demanda y la gestión del inventario.

| Palabra clave | Definición |

|---|---|

| Carga por eje | La carga por eje se refiere a la carga total (peso) que soporta la calzada a través de las ruedas conectadas a un eje determinado. En todo el mundo existen sistemas para garantizar el monitoreo de la carga por eje, donde superar los límites definidos por la autoridad reguladora competente puede conllevar una sanción/multa. Para el transporte de mercancías por carretera, esto puede ser un factor determinante importante de los costos, ya que el conocimiento de los límites de carga por eje puede utilizarse para (i) cargar el vehículo de forma óptima para maximizar las ganancias (ii) evitar superarlos y, por tanto, las posibles multas asociadas (iii) evitar el desgaste del vehículo (iv) evitar daños al pavimento, lo que genera costos notables de mantenimiento y reparación pública (v) lograr un mejor tiempo de rotación. |

| Transporte de retorno | El transporte de retorno es el movimiento de retorno de un vehículo de transporte desde su destino original hasta su punto de partida original, y puede incluir cargas de camión completas, parciales o vacías (todo el trayecto o parte de él) según la visibilidad del ecosistema de carga local. En este sentido, el transporte de contenedores vacíos al punto de origen, conocido como viaje en vacío, también es un factor significativo, teniendo en cuenta la escasez de suministro/contenedores en diversas geografías, lo que resulta en escalada de costos y en la obtención de un potencial de rentabilidad subóptimo. Generalmente, los transportistas ofrecen descuentos en el transporte de retorno para asegurar carga para el viaje. |

| Conocimiento de embarque (BOL) | Un conocimiento de embarque es un documento contractual legal emitido por un transportista a un remitente para acusar recibo de su carga, y es evidencia del contrato de transporte entre las dos partes. En términos generales, detalla (i) el tipo, la cantidad y otras especificaciones de las mercancías transportadas (ii) el destino y los términos y condiciones del envío (iii) el transportista y los conductores con toda la información necesaria para procesar el envío, que puede utilizarse para fines de seguros y despacho aduanero (iv) la garantía de que el envío está libre de daños y listo para ser enviado al consignatario. En este sentido, un conocimiento de embarque de la casa (HBL) es un documento emitido por un transitario o un transportista común no operador de buques (NVOCC) para acusar recibo de artículos para su envío (a un remitente). Si se trata de envíos de varios remitentes, puede intervenir un conocimiento de embarque maestro (MBL), que es una versión consolidada del mismo para todos los envíos gestionados por el transportista (a un destino común) y puede ser emitido por el transportista al transitario o al remitente (dependiendo de quién contrate el transporte). |

| Abastecimiento de combustible marítimo | El abastecimiento de combustible marítimo es el proceso de suministrar combustible para alimentar el sistema de propulsión de un buque. Incluye la logística de carga y distribución del combustible entre los tanques disponibles a bordo del buque. En este sentido, (i) el combustible marino es técnicamente cualquier tipo de fuelóleo utilizado a bordo de los buques. Su nombre proviene de los contenedores de los buques y los puertos donde se almacena; en la era del vapor eran carboneras, pero ahora son tanques de combustible marino, (ii) la bodega de combustible se refiere a los espacios (tanques) a bordo de un buque para almacenar combustible, (iii) el comerciante de combustible marino se refiere a una persona que se dedica al comercio de combustible marino, (iv) la escala de abastecimiento se realiza cuando un buque de carga fondea o atraca en un puerto para tomar combustible marino o suministros, (v) el servicio de abastecimiento de combustible marino es el suministro de una calidad y cantidad de combustible solicitadas a un buque. El abastecimiento de combustible marino es significativo desde el punto de vista de las tarifas de flete aplicables al remitente, ya que las líneas navieras aplican la Contribución de Combustible Marino (BUC)/Factor de Ajuste de Combustible (FAF)/Factor de Ajuste de Combustible Marino (BAF) para compensar el efecto de las fluctuaciones en el costo del combustible marino. |

| Cabotaje | Transporte realizado por un vehículo matriculado en un país, efectuado en el territorio nacional de otro país. La normativa de cabotaje puede restringir el tráfico de carga nacional a vehículos matriculados —y a veces construidos y tripulados— en el propio país, aunque las regulaciones varían según los sectores/grupos de productos básicos/países y a veces especifican el porcentaje máximo permitido de cabotaje que puede ser prestado por flotas de matrícula extranjera. |

| Comercio colaborativo | El comercio colaborativo (también conocido como C-commerce), (i) describe las interacciones comerciales habilitadas electrónicamente entre el personal interno de una empresa, sus socios comerciales y sus clientes en toda una comunidad comercial (industria, segmento industrial, cadena de suministro o segmento de cadena de suministro); (ii) es la optimización de los canales de suministro y distribución para capitalizar la economía global mediante el uso eficiente de las nuevas tecnologías. Las ventajas del C-commerce, para detallar algunas, incluyen (i) la maximización de la eficiencia y la rentabilidad de la organización (ii) la integración tecnológica con los canales físicos para permitir que las empresas trabajen juntas (iii) el aumento del intercambio de información, como el inventario y las especificaciones de productos, utilizando la web como intermediario (iv) el aumento de la competitividad al llegar a un público más amplio. Ejemplos de C-commerce, también conocido como comercio entre pares, incluyen (i) empresas que permiten a los consumidores alquilarse cosas mutuamente, o marketplaces, como Meta (anteriormente Facebook) Marketplace, que permiten la venta de artículos de segunda mano; (ii) DoorDash se asoció con muchas marcas nacionales, como McDonald's y Chipotle, para ofrecer entrega de comida rápida, construyendo su modelo de negocio sobre el C-commerce. Desde entonces han ampliado su servicio de entrega de restaurantes a minoristas e incluso ofrecen 'flotas' de conductores a las empresas. |

| Mensajería | Una empresa/compañía que entrega paquetes/envíos/cargas (hasta 70 kg), incluido un servicio rápido de recogida y entrega a domicilio de mercancías o documentos, a nivel nacional o internacional, en régimen de contrato comercial. Ejemplo: DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express, entre otros. |

| Cross-docking | El cross-docking es una práctica de gestión logística que consiste en descargar los vehículos de reparto entrantes y cargar los materiales directamente en los vehículos de reparto salientes, omitiendo las prácticas logísticas tradicionales de almacén y ahorrando tiempo y dinero. Requiere una estrecha sincronización de los movimientos de entrada y salida. Es muy relevante para la reducción de costos relacionados con el almacenamiento y el depósito (y los servicios de valor añadido asociados). |

| Comercio triangular | Transporte internacional entre dos países diferentes realizado por un vehículo matriculado en un tercer país. Un tercer país es aquel distinto del país de carga/embarque y del país de descarga/desembarque. La normativa de comercio triangular puede restringir el tráfico de carga internacional a vehículos matriculados —y a veces construidos y tripulados— en el país correspondiente, aunque las regulaciones varían según los sectores/grupos de productos básicos/países y a veces especifican el porcentaje máximo permitido de comercio triangular que puede ser prestado por flotas de matrícula extranjera. |

| Despacho aduanero | El proceso de declarar y tramitar la aduana de las cargas. Incluye los procedimientos para obtener la liberación de la carga por parte de la Aduana mediante las formalidades designadas, como la presentación de la licencia/permiso de importación, el pago de los derechos de importación y demás documentación requerida según la naturaleza de la carga. En este sentido, un agente de aduanas es una persona o empresa autorizada por el departamento correspondiente del país para actuar en nombre de los importadores y exportadores de carga. |

| Mercancías peligrosas | Las mercancías peligrosas (o materiales peligrosos o HAZMAT) incluyen líquidos/sólidos inflamables, gases (comprimidos, licuados, disueltos a presión), corrosivos, sustancias oxidantes, sustancias y artículos explosivos, sustancias que en contacto con el agua emiten gases inflamables, peróxidos orgánicos, sustancias tóxicas, sustancias infecciosas, materiales radiactivos, mercancías peligrosas varias y artículos. |

| Entrega de primera milla | La entrega de primera milla se refiere a (i) la primera etapa del transporte de mercancías/envíos/carga/paquetería (ii) el transporte de mercancías desde las instalaciones o el almacén de un comerciante hasta el siguiente centro de cumplimiento/almacén/hub desde donde se reenvían las mercancías (iii) el envío de mercancías desde los centros de distribución locales a las tiendas (para los minoristas) (iv) el transporte de mercancías terminadas desde una planta o fábrica hasta un centro de distribución (para los fabricantes), (v) la recogida de mercancías en el domicilio o la tienda del cliente final, seguida del traslado a un almacén o ubicación de almacenamiento (empresas de mudanzas), (vi) el proceso por el que las mercancías son recogidas por un minorista y luego transferidas a proveedores de logística de terceros o proveedores de servicios de mensajería para ser entregadas al consumidor final (comercio electrónico). Una vez que el paquete llega al siguiente almacén o al hub del mensajero, es clasificado y transportado hasta que llega a la puerta del cliente. Ejemplo: si se elige UPS como mensajero, la entrega de primera milla será el producto que se entrega desde el almacén del fabricante/minorista hasta el almacén/centro de cumplimiento de UPS. |

| Entrega de última milla | La entrega de última milla se refiere al último paso del proceso de entrega, cuando un paquete se traslada desde un hub de transporte (almacén, centro de distribución o centro de cumplimiento) hasta su destino final, que suele ser una residencia particular, una tienda minorista, una empresa o un casillero de paquetes. Representa aproximadamente la mitad del costo total involucrado en todo el proceso de entrega de primera milla, milla intermedia y última milla, aunque puede variar de un envío a otro en función del producto, el modelo de negocio y factores similares. |

| Ruta de la lechera | La ruta de la lechera es un método de entrega utilizado para transportar cargas mixtas de varios proveedores a un solo cliente, aplicando principios de gestión ajustada a la logística. En lugar de que cada proveedor envíe un camión cada semana para satisfacer las necesidades de un cliente, un solo camión (o vehículo) visita a los proveedores para recoger las cargas de ese cliente. Este método de transporte recibió su nombre de la práctica de la industria láctea, donde una cisterna recogía la leche de varias granjas lecheras para entregarla en una empresa procesadora de lácteos. La ruta de la lechera puede ser una forma más eficiente de gestionar la logística, pero requiere una planificación adecuada. Si la ruta implica productos de diferentes empresas, es necesario llegar a un acuerdo sobre el reparto de costos y otros aspectos del acuerdo de entrega cooperativa. Una vez que el grupo resuelve estos problemas, este método de entrega puede ahorrar tiempo y dinero a todos mediante la agrupación de costos y recursos operativos. |

| Consolidación multipaís | La Consolidación Multipaís (CMC) es una solución rentable que consolida la carga de diferentes países de origen para construir Cargas Completas de Contenedor (FCL). La CMC es más adecuada para empresas que importan volúmenes pequeños de mercancías desde varios países, pero que desean aprovechar las tarifas de flete FCL más económicas. Además del costo, otras ventajas incluyen (i) la flexibilidad para elegir proveedores de una gama más amplia de países de origen sin preocuparse por la logística hasta el destino final desde cada origen, (ii) la capacidad de seleccionar los proveedores más adecuados de muchos países diferentes para las operaciones comerciales propias. El aumento de las opciones de aprovisionamiento que ofrece la CMC proporciona la flexibilidad necesaria en los competitivos mercados globales. |

| Comercio rápido | El comercio rápido, también conocido como Q-commerce, es un tipo de comercio electrónico en el que el énfasis se pone en las entregas rápidas, típicamente en menos de una hora. Las empresas que ofrecen servicios de Q-commerce pueden tener un modelo verticalmente integrado o utilizar plataformas de entrega de terceros (logística externalizada). Sus ventajas incluyen (i) una propuesta de valor competitiva única, (ii) el potencial de obtener mayores márgenes de ganancia, (iii) una mejor experiencia del cliente, (iv) disponibilidad garantizada de productos, (v) trazabilidad y (vi) escalabilidad. |

| Logística inversa | La logística inversa es un tipo de gestión de la cadena de suministro que mueve las mercancías de los clientes de vuelta a los vendedores o fabricantes y puede involucrar principios de economía circular (3R): reciclaje, reutilización (reconversión, reventa) y reducción o reparación. En este sentido, el comercio inverso (o recomercio) es la venta de artículos usados previamente a través de marketplaces o canales de distribución físicos o en línea a compradores que los reutilizan, reciclan o revenden. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificación de variables clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construcción de un modelo de mercado: Las estimaciones del tamaño del mercado para los años de previsión están en términos nominales. La inflación se considera parte de la fijación de precios, y el precio de venta promedio (PVP) varía a lo largo del período de previsión para cada país.

- Paso 3: Validación y finalización: En este importante paso, todos los datos del mercado, las variables y los análisis de los analistas se validan a través de una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción