Tamaño y Participación del Mercado de Servicios de Corretaje de Carga de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

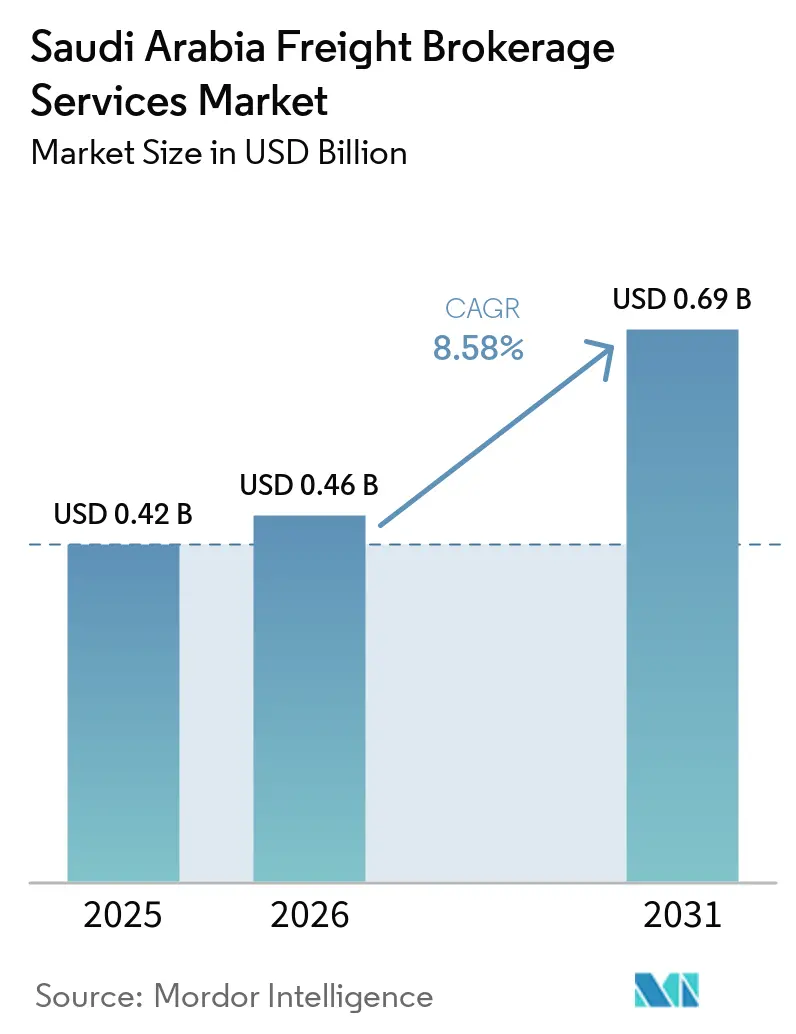

| Tamaño del mercado en el año base (2025) | 0.42 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 0.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.58% CAGR |

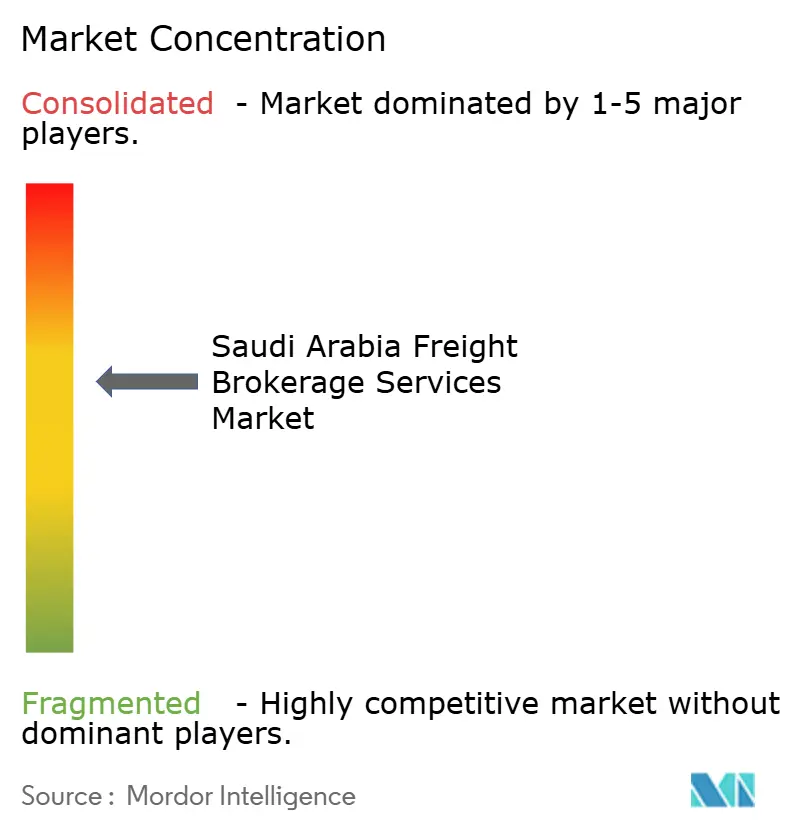

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Corretaje de Carga de Arabia Saudita por Mordor Intelligence

El tamaño del mercado de corretaje de carga de Arabia Saudita fue valorado en USD 0,42 mil millones en 2025 y se estima que crecerá desde USD 0,46 mil millones en 2026 hasta alcanzar USD 0,69 mil millones en 2031, a una CAGR del 8,58% durante el período de pronóstico (2026-2031). La implementación en curso de 59 centros logísticos respaldados por el gobierno bajo el Programa Nacional de Desarrollo Industrial y Logístico (NIDLP) está dispersando la generación de carga hacia ciudades secundarias, rediseñando la estructura de red en el mercado de corretaje de carga de Arabia Saudita. La documentación de transporte electrónico obligatoria, implementada de forma gradual a nivel nacional hasta 2026, está acelerando la adopción de plataformas digitales al tiempo que desplaza a los operadores manuales incapaces de cumplir con los requisitos de intercambio de datos en tiempo real.

Conclusiones Clave del Informe

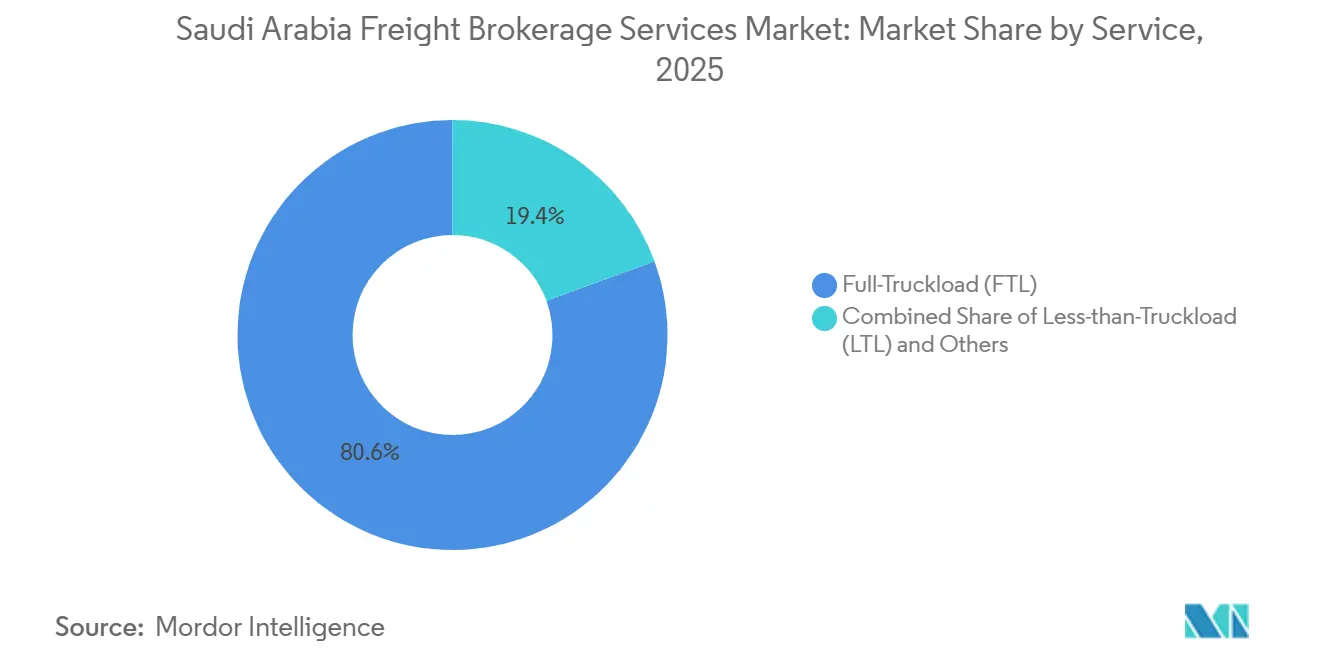

- Por servicio, la carga completa representó el 80,58% de la participación del mercado de corretaje de carga de Arabia Saudita en 2025, mientras que la carga parcial se proyecta que avanzará a una CAGR del 11,26% hasta 2031.

- Por tipo de equipo, el segmento de furgón seco representó el 32,25% del mercado de corretaje de carga de Arabia Saudita en 2025, y los furgones refrigerados se están expandiendo a una CAGR del 14,53% hasta 2031.

- Por longitud de trayecto, la larga distancia capturó el 68,06% de la participación del mercado de corretaje de carga de Arabia Saudita en 2025, mientras que los servicios locales se pronostican que crecerán a una CAGR del 13,97% hasta 2031.

- Por modelo de negocio, los corredores tradicionales representaron el 89,10% de los ingresos de 2025, mientras que el corretaje de carga digital está aumentando a una CAGR del 29,07% durante 2026-2031.

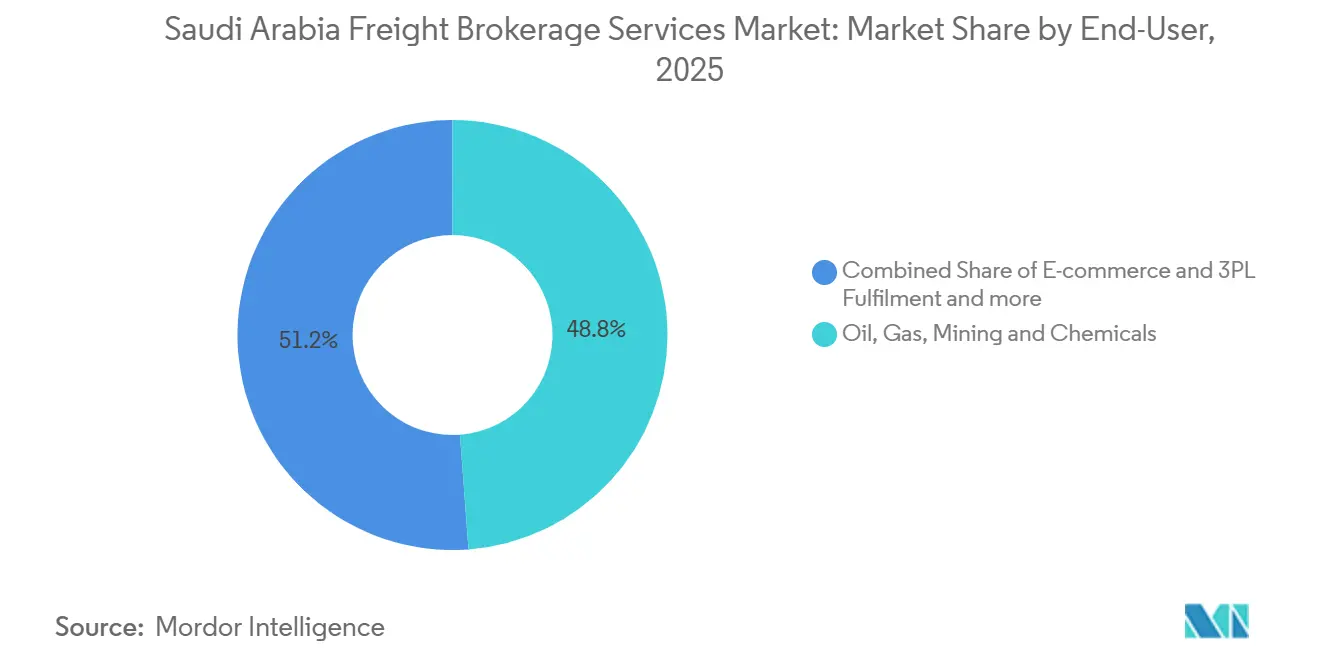

- Por usuario final, petróleo, gas, minería y productos químicos lideraron con una participación del 48,83% en 2025, mientras que el comercio electrónico y el cumplimiento de pedidos de operadores logísticos tercerizados avanzan a una CAGR del 23,82% hasta 2031.

- Por tamaño de cliente, los grandes cargadores empresariales representaron el 82,16% del valor de 2025, y se proyecta que la demanda de pequeñas empresas escalará a una CAGR del 18,18% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Corretaje de Carga de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Implementación de 59 Centros Logísticos Respaldados por el Gobierno | 1.3% | Nacional, con concentración en Tabuk, Jazan, Hail y Al-Baha | Largo plazo (≥ 4 años) |

| Expansión del Corredor de Carga China–Arabia Saudita en el Marco de la Ruta de la Seda | 1.1% | Nacional, enfocado en puertos del Mar Rojo y rutas terrestres transfronterizas | Mediano plazo (2-4 años) |

| Aumento en la Externalización de Logística Contractual de Operadores Logísticos Tercerizados y Cuaternarios | 1.4% | Nacional, liderado por las zonas industriales de Riad y la Provincia Oriental | Mediano plazo (2-4 años) |

| Automatización Portuaria y Mejoras de Capacidad en Yeda y Dammam | 0.9% | Provincias Occidental y Oriental, clústeres logísticos adyacentes a los puertos | Corto plazo (≤ 2 años) |

| Documentación de Flete Digital con Transporte Electrónico Obligatorio | 1.2% | Nacional, con aplicación gradual comenzando en las principales ciudades | Corto plazo (≤ 2 años) |

| Demanda de Cadena de Frío por Exportaciones de Alto Valor de Dátiles y Productos Agrícolas | 0.8% | Zonas agrícolas de Al-Ahsa, Qassim y Medina hacia los corredores portuarios | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Implementación de 59 Centros Logísticos Respaldados por el Gobierno

Los nuevos centros multimodales que van desde 50.000 hasta 200.000 m² están descentralizando los orígenes de carga, obligando a los corredores a extender su cobertura más allá del triángulo Riad-Yeda-Dammam y estimulando la creación de rutas dentro del mercado de corretaje de carga de Arabia Saudita. El sitio de la Ciudad Económica de Jazan por sí solo genera aproximadamente 450 cargas de camión diarias, cada una de las cuales requiere coordinación de corretaje para materias primas entrantes y productos terminados salientes. Los sistemas estandarizados de gestión de patios integrados en los centros permiten a los corredores conectar interfaces de programación de aplicaciones directamente a los flujos de trabajo de programación de muelles, lo que reduce los tiempos de espera y mejora la rotación de activos. Los corredores de nivel medio adoptan modelos de colaboración sin activos con transportistas regionales para asegurar capacidad de última milla sin superar los límites de capital. A medida que la red madura, se espera que los nodos en Tabuk y Hail absorban volumen de los corredores convencionales, aplanando los picos de capacidad y distribuyendo las oportunidades de ingresos de manera más uniforme en el mercado de corretaje de carga de Arabia Saudita.

Expansión del Corredor de Carga China–Arabia Saudita en el Marco de la Ruta de la Seda

El comercio bilateral entre China y Arabia Saudita ascendió a USD 106 mil millones en 2025, impulsando 2,8 millones de unidades equivalentes a veinte pies a través de los puertos del Mar Rojo e intensificando la demanda de corredores para servicios de puerto a puerta. Los muelles de servicio dedicados a China en Yeda procesaron 1,2 millones de unidades equivalentes a veinte pies, obligando a los intermediarios a dominar la documentación multimodal y las habilidades en idioma mandarín para una planificación de descarga más fluida. Las zonas aduaneras en los aeropuertos de Riad y Dammam abren canales de reexportación con diferimiento de aranceles que amplían los márgenes más allá de la coordinación de transporte puro. Los corredores que cuentan con asociaciones chinas aseguran prioridad de volumen y protegen a los clientes de los cuellos de botella aduaneros, fortaleciendo la fidelización de clientes dentro del mercado de corretaje de carga de Arabia Saudita[1]China Daily, "El Comercio entre China y Arabia Saudita Alcanza Nuevas Alturas en 2025," chinadaily.com.cn.

Aumento en la Externalización de Logística Contractual de Operadores Logísticos Tercerizados y Cuaternarios

La penetración de la logística contractual avanzó al 38% del gasto logístico total en 2025 a medida que los cargadores trasladaron el riesgo de inventario a operadores profesionales. NEOM por sí solo adjudicó USD 800 millones en contratos plurianuales que incorporan servicios de corretaje en materiales entrantes y movimientos entre sitios. Los modelos de torre de control de operadores logísticos cuaternarios elevan los requisitos de integración, redirigiendo la competencia hacia paneles de visibilidad, gestión de excepciones y análisis predictivo que guían la selección dinámica de transportistas. Los corredores que invierten en sistemas de gestión de transporte en tiempo real convierten los datos operativos en información de rendimiento, anclando flujos de ingresos recurrentes dentro del mercado de corretaje de carga de Arabia Saudita.

Automatización Portuaria y Mejoras de Capacidad en Yeda y Dammam

Los programas de automatización por valor de USD 1.600 millones en el Puerto Islámico de Yeda redujeron la permanencia de contenedores a 2,8 días en 2025, mejorando la fiabilidad para piezas de automóviles, productos farmacéuticos y productos perecederos. La expansión de la Fase 2 de Dammam añadió 2,5 millones de unidades equivalentes a veinte pies de capacidad y un procesamiento de acceso un 60% más rápido, permitiendo a los corredores comprimir los tiempos de reserva y prometer plazos de entrega más ajustados. La integración con la Ventanilla Única Nacional condensa los despachos aduaneros, amplificando el rendimiento y respaldando estrategias de precios premium en el mercado de corretaje de carga de Arabia Saudita[2]Autoridad de Puertos de Arabia Saudita, "Las Iniciativas de Automatización Portuaria Generan Ganancias en Eficiencia," ports.gov.sa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión sobre los Márgenes por Competidores de Operadores Logísticos Tercerizados con Integración Vertical | -1.5% | Nacional, más aguda en Riad y la Provincia Oriental | Corto plazo (≤ 2 años) |

| Localización Laboral (Saudización) que Impulsa los Costos de Rotación | -1.1% | Nacional, con mayor impacto en roles especializados | Mediano plazo (2-4 años) |

| Reforma Planificada de Precios de Peajes que Eleva los Costos de Transporte de Larga Distancia | -0.8% | Nacional, enfocado en los principales corredores interurbanos | Mediano plazo (2-4 años) |

| Incompatibilidad de Especificaciones de Vagones Ferroviarios y Contenedores que Limita el Crecimiento Intermodal | -0.6% | Corredores ferroviarios Riad-Dammam y Riad-Yeda | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presión sobre los Márgenes por Competidores de Operadores Logísticos Tercerizados con Integración Vertical

Los operadores integrados como Almajdouie y Naqel agrupan el almacenamiento con flotas propias, reduciendo las tarifas al contado hasta en un 20% y arrastrando los márgenes brutos de los corredores hacia un solo dígito. La empresa conjunta CEVA-Almajdouie intensifica la presión al combinar alcance global con camiones nacionales, reduciendo los ingresos direccionables para los intermediarios puros. La especialización en nichos de materiales peligrosos, carga sobredimensionada o flete urgente sigue siendo el refugio para los independientes dentro del mercado de corretaje de carga de Arabia Saudita.

Localización Laboral (Saudización) que Impulsa los Costos de Rotación

Los canales de formación van a la zaga de la demanda, inflando los costos de incorporación y limitando la expansión de la capacidad. Los grandes corredores codesarrollan planes de estudio con institutos de formación profesional para asegurar canales de talento, pero el retorno sobre la inversión se materializa en horizontes plurianuales, pesando sobre el EBITDA en el mercado de corretaje de carga de Arabia Saudita. Esto también retrasa la ampliación de roles especializados, creando cuellos de botella en el manejo de envíos complejos o de alto valor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: La Experiencia en Consolidación Impulsa la Aceleración de la Carga Parcial

Se pronostica que los volúmenes de carga parcial crecerán a una CAGR del 11,26%, superando el promedio del mercado de corretaje de carga de Arabia Saudita a medida que la fragmentación del comercio electrónico multiplica los envíos de menos de un palet que requieren centros de consolidación. La carga completa aún dominó con el 80,58% de la participación del mercado de corretaje de carga de Arabia Saudita en 2025, respaldada por flujos de energía, petroquímica e industria pesada. Los envíos de alta frecuencia de carga parcial a través de terminales de cross-docking en Riad y Yeda elevan la utilización de remolques y aumentan el rendimiento por kilómetro. Las plataformas digitales explotan el emparejamiento algorítmico de cargas para reducir los kilómetros en vacío, creando ventajas de precio sobre los corredores manuales.

Los transportistas alineados con corredores enfocados en carga parcial instalan telemática e interfaces de programación de aplicaciones de programación de muelles para manejar rutas de múltiples paradas sin interrupciones del servicio. Los comerciantes de comercio electrónico migran de las redes de mensajería para envíos más pesados de 40-100 kg, canalizando cargas incrementales hacia el mercado de corretaje de carga de Arabia Saudita. Los corredores de carga completa, bajo presión de márgenes, venden de forma cruzada la consolidación de cargas parciales para defender su cuota de cartera. Por el contrario, los proveedores de carga parcial aprovechan los carriles de contrato dedicados cuando la densidad de rutas justifica la actualización a servicios de camión completo, difuminando las líneas tradicionales entre categorías dentro del mercado de corretaje de carga de Arabia Saudita.

Por Tipo de Equipo/Remolque: La Infraestructura de Cadena de Frío Impulsa el Crecimiento de los Furgones Refrigerados

Los furgones refrigerados se están expandiendo a una CAGR del 14,53%, la más rápida de cualquier clase de remolque, superando el crecimiento general del mercado de corretaje de carga de Arabia Saudita a medida que las importaciones farmacéuticas y las exportaciones de dátiles premium exigen cadenas de frío ininterrumpidas. Los furgones secos representaron el 32,25% del tamaño del mercado de corretaje de carga de Arabia Saudita en 2025, atendiendo los insumos industriales y de bienes de consumo de alta rotación de gran volumen. Los furgones refrigerados habilitados con el Internet de las Cosas que registran desviaciones de temperatura ambiente ayudan a los corredores a satisfacer los requisitos de trazabilidad de los compradores europeos y asiáticos. Los movimientos de cisternas, aunque de nicho, anclan corredores de ingresos estables entre las plantas químicas de Jubail y el puerto de Dammam, donde la retención de la participación del mercado de corretaje de carga de Arabia Saudita depende de la experiencia en cumplimiento de seguridad.

Las flotas de plataformas que sirven a proyectos de construcción en NEOM, Qiddiya y el Proyecto del Mar Rojo transportan módulos sobredimensionados que requieren escolta policial y aprobaciones de ingeniería de puentes. A medida que maduran los clústeres de manufactura de la Visión 2030, la demanda de equipos especializados, como transportadores de automóviles de doble piso y remolques neumáticos de cemento a granel, añade profundidad a la línea de productos. Los corredores que agrupan capacidad de furgones refrigerados y secos en el mismo paquete de oferta ganan contratos de extremo a extremo, asegurando volumen recurrente dentro del mercado de corretaje de carga de Arabia Saudita.

Por Longitud de Trayecto: La Densificación Urbana Acelera los Servicios Locales

Se prevé que los trayectos locales de menos de 100 millas alcancen una CAGR del 13,97% hasta 2031 a medida que proliferan las tiendas oscuras, los centros de microcumplimiento urbano y las entregas de comestibles en línea con múltiples paradas. Sin embargo, los corredores de larga distancia de más de 500 millas retuvieron el 68,06% de la participación del mercado de corretaje de carga de Arabia Saudita en 2025, reflejando la escasa competencia ferroviaria y los nodos industriales concentrados. Las herramientas de despacho inteligente reducen la exposición a la congestión en el centro de la ciudad, aumentando el número de viajes diarios para los operadores locales incluso cuando los costos de combustible aumentan. Los carriles regionales que conectan 100-500 millas sustentan las transferencias de materias primas entre ciudades secundarias y centros de exportación costeros, ganando relevancia a medida que los centros logísticos del Programa Nacional de Desarrollo Industrial y Logístico aumentan el rendimiento dentro del mercado de corretaje de carga de Arabia Saudita.

Los pilotos de camiones autónomos en el eje Riad-Dammam podrían reducir entre un 3% y un 4% los costos laborales de transporte de larga distancia para 2028, pero la aprobación regulatoria sigue siendo incierta. Los corredores se diversifican combinando rutas locales de entrega en el mismo día con trayectos troncales tradicionales, equilibrando la volatilidad del flujo de caja y extrayendo ingresos incrementales del reposicionamiento de cargas de retorno dentro del mercado de corretaje de carga de Arabia Saudita.

Por Modelo de Negocio: La Economía de Plataformas Disrumpe las Relaciones Tradicionales

Los corredores tradicionales mantuvieron el 89,10% del control de ingresos en 2025, sin embargo, los intermediarios digitales están incrementando la participación del mercado de corretaje de carga de Arabia Saudita trimestre a trimestre mediante cotizaciones instantáneas y emparejamiento automatizado de transportistas. Con una CAGR proyectada del 29,07%, los actores digitales formalizan el descubrimiento de precios anteriormente opaco, comprimiendo el margen por carga pero escalando el volumen. Los operadores híbridos establecidos incorporan módulos de software como servicio que cubren el cumplimiento del transporte electrónico para preservar los vínculos con cargadores heredados mientras mejoran la precisión operativa.

El corretaje basado en activos, dominante en energía y petroquímica, garantiza capacidad durante los picos de mantenimiento de refinerías, obteniendo incrementos sobre las tarifas contratadas. Los modelos de agentes suministran alcance geográfico en provincias periféricas, aunque las interfaces de programación de aplicaciones de plataformas ahora simulan una cobertura similar sin franquiciados humanos. Los plazos de cumplimiento para las guías de transporte electrónico funcionan como un mecanismo de impulso que conduce a los adoptantes tardíos hacia las vías tecnológicas compartidas en todo el mercado de corretaje de carga de Arabia Saudita.

Por Industria de Usuario Final: La Diversificación Desafía el Dominio Energético

El petróleo, gas, minería y productos químicos representaron el 48,82% de la participación del mercado de corretaje de carga de Arabia Saudita en 2025, aunque su crecimiento se sitúa en un solo dígito bajo. El comercio electrónico y el cumplimiento de pedidos de operadores logísticos tercerizados lidera la expansión con una CAGR del 23,82%, impulsado por la penetración del comercio minorista en línea que alcanzó el 12% de las ventas totales en 2025. Los carriles de manufactura y automotriz crecen a medida que los programas de localización requieren kits de vehículos semiensamblados entrantes y vehículos terminados salientes. La logística de construcción sigue siendo cíclica pero resiliente, dados los megaproyectos de varios miles de millones de dólares.

La atención médica y los productos farmacéuticos requieren flotas de furgones refrigerados conformes con las Buenas Prácticas de Distribución, introduciendo barreras de acreditación que protegen los márgenes. El comercio minorista, los bienes de consumo de alta rotación y la distribución mayorista continúan con una acumulación constante de volumen vinculada al crecimiento de la población, mientras que la agricultura y los alimentos y bebidas se benefician de la producción de invernaderos orientada a la exportación. Los cargadores diversifican las combinaciones modales, incentivando a los corredores a ampliar los registros de transportistas y los servicios de valor añadido, profundizando la madurez dentro del mercado de corretaje de carga de Arabia Saudita.

Por Tamaño de Cliente: Las Plataformas Digitales Democratizan el Acceso de las Pequeñas y Medianas Empresas

Los grandes cargadores empresariales representaron el 82,16% del volumen de carga en 2025, reflejando relaciones con transportistas de décadas y control centralizado de adquisiciones. Sin embargo, la demanda de pequeñas empresas escala a una CAGR del 18,18% a medida que los portales de reserva de autoservicio reducen los umbrales de entrada. Las empresas de mercado medio en el rango de USD 10-100 millones buscan paquetes de servicios combinados, capacidad al contado más análisis que los corredores digitales ofrecen a precios competitivos. La paridad en la experiencia del cliente entre niveles promueve la diversificación del volumen, distribuyendo el riesgo y sustentando la resiliencia del mercado de corretaje de carga de Arabia Saudita.

Los cargadores de pequeñas y medianas empresas valoran las decisiones crediticias rápidas y los términos de pago por uso que evitan la documentación de cartas de crédito. Las grandes empresas aún exigen conexiones de intercambio electrónico de datos e indicadores clave de rendimiento, demandando inversiones tecnológicas que solo escalan con un rendimiento significativo. En consecuencia, los corredores segmentan los niveles de servicio mientras mantienen estructuras de datos unificadas, aprovechando la versatilidad para defender la participación en todo el espectro del mercado de corretaje de carga de Arabia Saudita.

Análisis Geográfico

El eje Riad-Yeda-Dammam de Arabia Saudita concentra aproximadamente el 75% del flete, reflejando la producción industrial, los mercados de consumo y la conectividad portuaria. La Provincia Oriental lidera el flete industrial gracias a los flujos de hidrocarburos de Saudi Aramco y los clústeres petroquímicos de SABIC, generando una demanda constante de corretaje para cisternas ISO a granel y carga de proyectos. Riad, el centro administrativo, sostiene altos volúmenes de salida de bienes de consumo, mientras que el Puerto Islámico de Yeda manejó 4,2 millones de unidades equivalentes a veinte pies en 2025, anclando los carriles de corredores con predominio de importaciones.

La Provincia Occidental gana impulso gracias a la zona logística de 180.000 m² de la Ciudad Económica Rey Abdullah, operativa desde el segundo trimestre de 2025, que proporciona espacio de cross-docking rentable para cargadores de pequeñas y medianas empresas. Los nodos secundarios como Tabuk, Jazan, Hail y Al-Baha emergen como imanes de carga a medida que los centros del Programa Nacional de Desarrollo Industrial y Logístico distribuyen capacidad por las regiones interiores, extendiendo el alcance del mercado de corretaje de carga de Arabia Saudita. Las fronteras del norte con Jordania e Irak abren carriles de exportación por carretera, aunque los retrasos en el procesamiento limitan el rendimiento en comparación con los corredores del Consejo de Cooperación del Golfo[3]Ciudad Económica Rey Abdullah, "Lanzamiento Operativo de la Zona Logística," kaec.net .

La construcción de NEOM alcanza un pico de 12.000 cargas de camión diarias en 2025, creando oportunidades de corretaje sin precedentes en el noroeste. Los desarrollos del Proyecto del Mar Rojo y Qiddiya inducen aumentos similares pero menores en el corredor occidental. Las mejoras en la carga aérea en los aeropuertos de Riad y Tabuk mejoran las opciones multimodales, permitiendo a los corredores incorporar tramos aéreos en las cadenas terrestres, mejorando la diferenciación del servicio en el mercado de corretaje de carga de Arabia Saudita.

Panorama Competitivo

Aproximadamente 150 intermediarios activos pueblan el mercado de corretaje de carga de Arabia Saudita, produciendo una fragmentación moderada. Los operadores logísticos integrados como Almajdouie, Naqel Express y CEVA-Almajdouie aprovechan las flotas propias para comprimir los precios de los contratos, erosionando los márgenes de los corredores independientes por debajo del 10% en los carriles al contado[4]CEVA Logistics, "Finalización de la Empresa Conjunta con Almajdouie," cevalogistics.com. Los competidores digitales TruKKer, Trukkin y Homoola aprovechan el emparejamiento algorítmico de transportistas y el seguimiento en tiempo real para reducir la fricción en las transacciones, escalando rápidamente en los segmentos de carga completa estandarizados.

Los especialistas en nichos se concentran en materiales peligrosos, carga sobredimensionada, cadena de frío farmacéutica y tráfico del corredor de la Ruta de la Seda que recompensa la fluidez regulatoria y las habilidades de coordinación multilingüe. La adopción tecnológica delimita a los ganadores: los motores de optimización de rutas habilitados con inteligencia artificial, la documentación en cadena de bloques y el análisis predictivo de la demanda separan a los corredores con visión de futuro de los establecimientos tradicionales basados en papel. Las medidas regulatorias que exigen documentación de transporte electrónico aceleran la reestructuración, con los corredores más pequeños adoptando plataformas de marca blanca o abandonando el mercado de corretaje de carga de Arabia Saudita.

Las asociaciones y la actividad de fusiones y adquisiciones se intensifican: la participación minoritaria de DHL en AJEX fortalece las sinergias de entrega urgente, el parque logístico de Maersk en Yeda integra el almacenamiento portuario con el transporte terrestre, y la alianza de Four Winds con JCtrans amplía el alcance global. Las empresas conjuntas se consolidan en torno a la logística de megaproyectos, con DSV y NEOM formando un vehículo dedicado para gestionar el flete de construcción del noroeste. Las guerras de precios persisten en los carriles estandarizados, pero las brechas de capacidad en los sectores con alto cumplimiento normativo preservan márgenes de contribución más saludables.

Líderes de la Industria de Servicios de Corretaje de Carga de Arabia Saudita

ADQ

ADQ

Ceva Logistics

Almajdouie Logistics

Naqel Express

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Arabia Saudita hizo obligatorios los requisitos de Dirección Nacional para todos los envíos de paquetes, obligando a los proveedores de logística e intermediarios de flete a estandarizar los datos de dirección a nivel de envío en el momento de la reserva.

- Octubre de 2025: Saudi Post (SPL) firmó un acuerdo estratégico con SAL Logistics Services para integrar el manejo de correo aéreo y las operaciones de carga. La asociación mejora las capacidades logísticas de extremo a extremo y apoya los objetivos de integración de la cadena de suministro nacional.

- Julio de 2025: Agility Logistics amplió su presencia global a través de la adquisición de G2 Secure Staff por parte de Menzies Aviation en el sector de servicios de aviación. El movimiento mejora las capacidades de manejo de carga aérea, fortaleciendo indirectamente los flujos logísticos hacia Arabia Saudita.

- Febrero de 2025: DHL adquirió una participación minoritaria en AJEX, mejorando las sinergias de entrega urgente para los corredores que necesitan capacidad de puerta a puerta.

Alcance del Informe del Mercado de Servicios de Corretaje de Carga de Arabia Saudita

| Carga Completa (FTL) |

| Carga Parcial (LTL) |

| Otros |

| Furgón Seco |

| Furgón Refrigerado |

| Plataforma / Plataforma Escalonada |

| Cisterna (Líquido a Granel y Químico) |

| Otros |

| Larga Distancia (Más de 500 millas) |

| Regional (100-500 millas) |

| Local (Menos de 100 millas) |

| Corretaje de Carga Tradicional |

| Corretaje de Carga Basado en Activos |

| Corretaje de Carga por Modelo de Agente |

| Corretaje de Carga Digital |

| Manufactura y Automotriz |

| Proyectos de Construcción e Infraestructura |

| Petróleo, Gas, Minería y Productos Químicos |

| Agricultura y Alimentos / Bebidas |

| Comercio Minorista, Bienes de Consumo de Alta Rotación y Distribución Mayorista |

| Atención Médica y Productos Farmacéuticos |

| Comercio Electrónico y Cumplimiento de Pedidos de Operadores Logísticos Tercerizados |

| Otras Industrias de Usuarios Finales |

| Grandes Cargadores Empresariales (Más de USD 100 M) |

| Cargadores de Mercado Medio (USD 10–100 M) |

| Pequeñas Empresas (Menos de USD 10 M) |

| Por Servicio | Carga Completa (FTL) |

| Carga Parcial (LTL) | |

| Otros | |

| Por Tipo de Equipo / Remolque | Furgón Seco |

| Furgón Refrigerado | |

| Plataforma / Plataforma Escalonada | |

| Cisterna (Líquido a Granel y Químico) | |

| Otros | |

| Por Longitud de Trayecto | Larga Distancia (Más de 500 millas) |

| Regional (100-500 millas) | |

| Local (Menos de 100 millas) | |

| Por Modelo de Negocio | Corretaje de Carga Tradicional |

| Corretaje de Carga Basado en Activos | |

| Corretaje de Carga por Modelo de Agente | |

| Corretaje de Carga Digital | |

| Por Industria de Usuario Final | Manufactura y Automotriz |

| Proyectos de Construcción e Infraestructura | |

| Petróleo, Gas, Minería y Productos Químicos | |

| Agricultura y Alimentos / Bebidas | |

| Comercio Minorista, Bienes de Consumo de Alta Rotación y Distribución Mayorista | |

| Atención Médica y Productos Farmacéuticos | |

| Comercio Electrónico y Cumplimiento de Pedidos de Operadores Logísticos Tercerizados | |

| Otras Industrias de Usuarios Finales | |

| Por Tamaño de Cliente | Grandes Cargadores Empresariales (Más de USD 100 M) |

| Cargadores de Mercado Medio (USD 10–100 M) | |

| Pequeñas Empresas (Menos de USD 10 M) |

Preguntas Clave Respondidas en el Informe

¿Cuál será el tamaño de los ingresos por corretaje de carga en Arabia Saudita para 2031?

Se proyecta que el tamaño del mercado de corretaje de carga de Arabia Saudita alcanzará USD 0,69 mil millones para 2031, reflejando un crecimiento anual del 8,58% desde 2026.

¿Qué segmento de clientes se está expandiendo más rápidamente?

Las pequeñas empresas con ingresos inferiores a USD 10 millones están creciendo a una CAGR del 18,4% a medida que las plataformas digitales reducen las barreras de entrada para la coordinación profesional de carga.

¿Qué está impulsando el aumento en la demanda de transporte refrigerado?

El aumento de las importaciones farmacéuticas y las exportaciones de dátiles premium, junto con la nueva capacidad de almacenamiento en frío en Yeda y Riad, están impulsando la demanda de furgones refrigerados a una CAGR del 14,8%.

¿Cómo afectará la documentación de transporte electrónico obligatoria a los corredores?

La aplicación universal de la guía de transporte electrónico para el cuarto trimestre de 2026 obliga a los corredores tradicionales a adoptar sistemas digitales, beneficiando a las plataformas habilitadas tecnológicamente que ya cumplen con los requisitos de cumplimiento.

¿Qué áreas geográficas fuera del corredor principal están ganando relevancia?

Las ciudades secundarias como Tabuk, Jazan, Hail y Al-Baha están atrayendo flujos de carga a medida que 59 centros logísticos respaldados por el gobierno descentralizan la red.

¿Qué estrategias competitivas están desplegando los principales corredores?

Los líderes del mercado combinan la optimización de rutas impulsada por inteligencia artificial, la capacidad de transportistas propios y la documentación en cadena de bloques para defender los márgenes ante la presión de precios de los competidores digitales.

Última actualización de la página el: