Tamaño y Participación del Mercado de Cercas del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 0.92 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.39% CAGR |

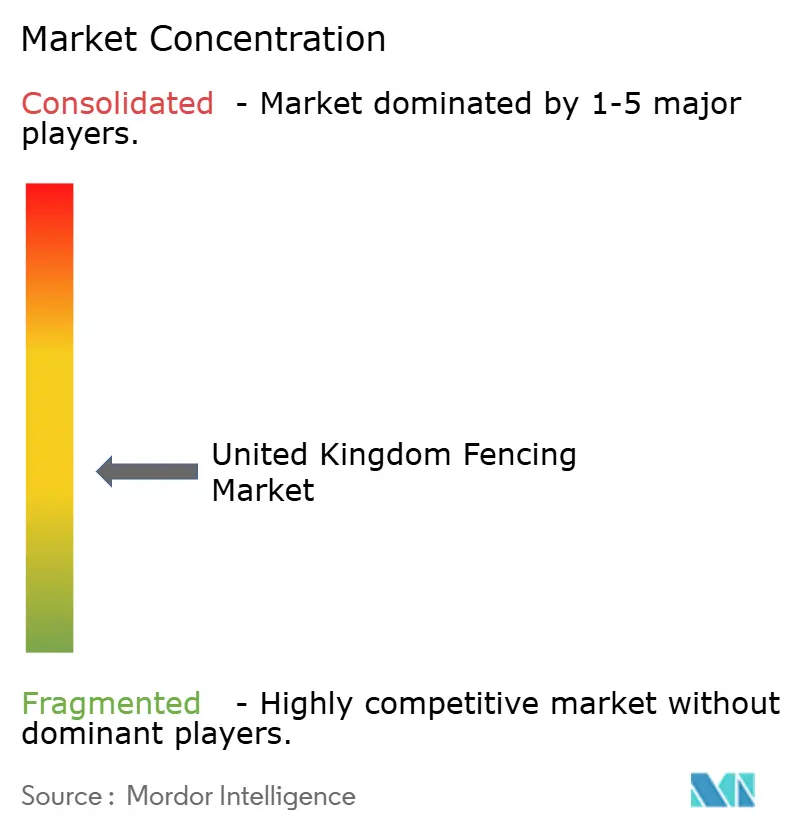

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cercas del Reino Unido por Mordor Intelligence

Se espera que el tamaño del Mercado de Cercas del Reino Unido crezca de 0,92 mil millones de USD en 2025 a 0,96 mil millones de USD en 2026 y se prevé que alcance 1,19 mil millones de USD para 2031 a una CAGR del 4,39% durante 2026-2031.

El mercado de cercas del Reino Unido está respaldado por la demanda proveniente de mejoras en viviendas, obras de infraestructura pública, programas institucionales de seguridad y proyectos de energía renovable, lo que proporciona fuentes de ingresos con una base más amplia que muchas categorías de productos de construcción de aplicación única. El financiamiento gubernamental para la seguridad perimetral, la construcción de prisiones y la renovación del patrimonio de defensa está impulsando la demanda de sistemas de mayor especificación, especialmente en proyectos que requieren clasificaciones de seguridad probadas y cumplimiento formal de adquisiciones. El mercado de cercas del Reino Unido también se beneficia de los programas de rehabilitación en transporte y servicios públicos, donde los ciclos de reemplazo recurrentes están menos expuestos a las fluctuaciones a corto plazo en la actividad de construcción privada. Al mismo tiempo, el despliegue de energía renovable está cambiando las opciones de materiales y las especificaciones perimetrales, ya que los sitios solares a escala de servicios públicos requieren sistemas de delimitación duraderos que cumplan con los estándares de seguridad, protección y gestión del sitio. El mercado de cercas del Reino Unido sigue siendo moderadamente fragmentado. Sin embargo, la consolidación se está acelerando en los nichos de cercas de seguridad y temporales, lo que demuestra que la escala, la cobertura geográfica y las carteras de productos certificados son cada vez más importantes en los contratos de mayor envergadura.

Conclusiones Clave del Informe

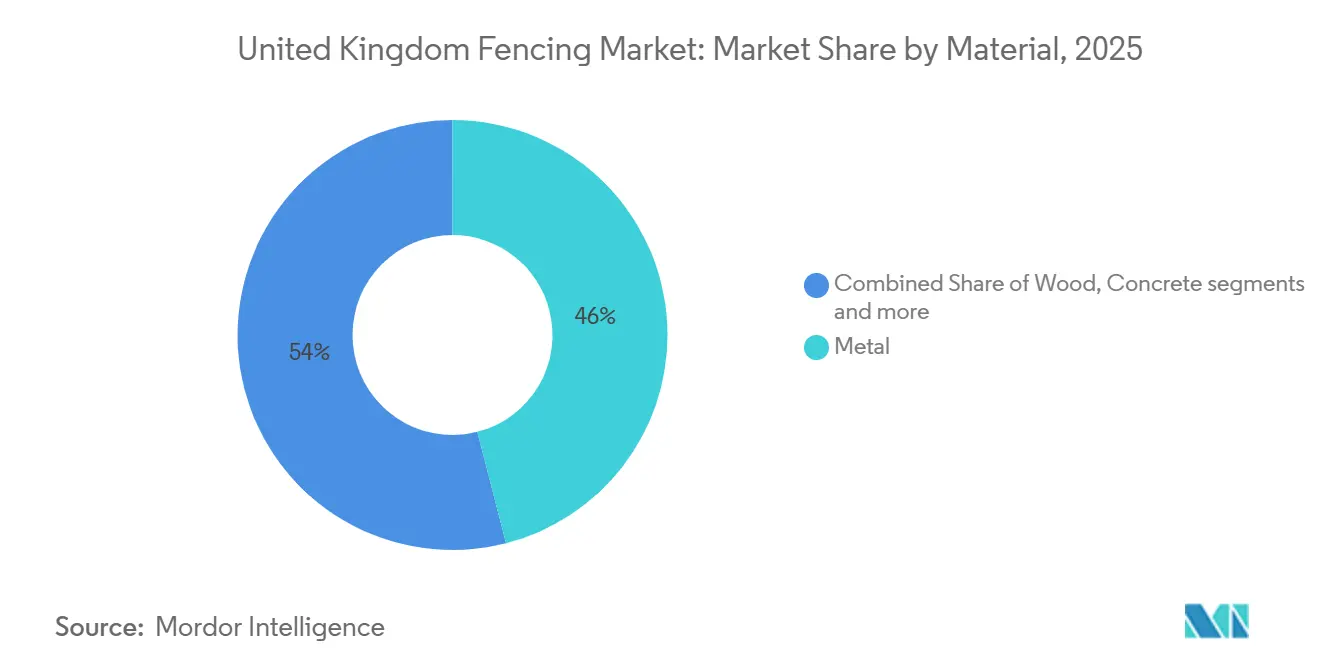

- Por material, el metal representó el 46% de los ingresos en 2025, mientras que se prevé que el plástico y el compuesto se expandan a una CAGR del 5,5% hasta 2031.

- Por usuario final, el sector residencial representó el 38% del tamaño del mercado de cercas del Reino Unido en 2025, mientras que se proyecta que el sector de energía y electricidad crezca a una CAGR del 6,2% hasta 2031.

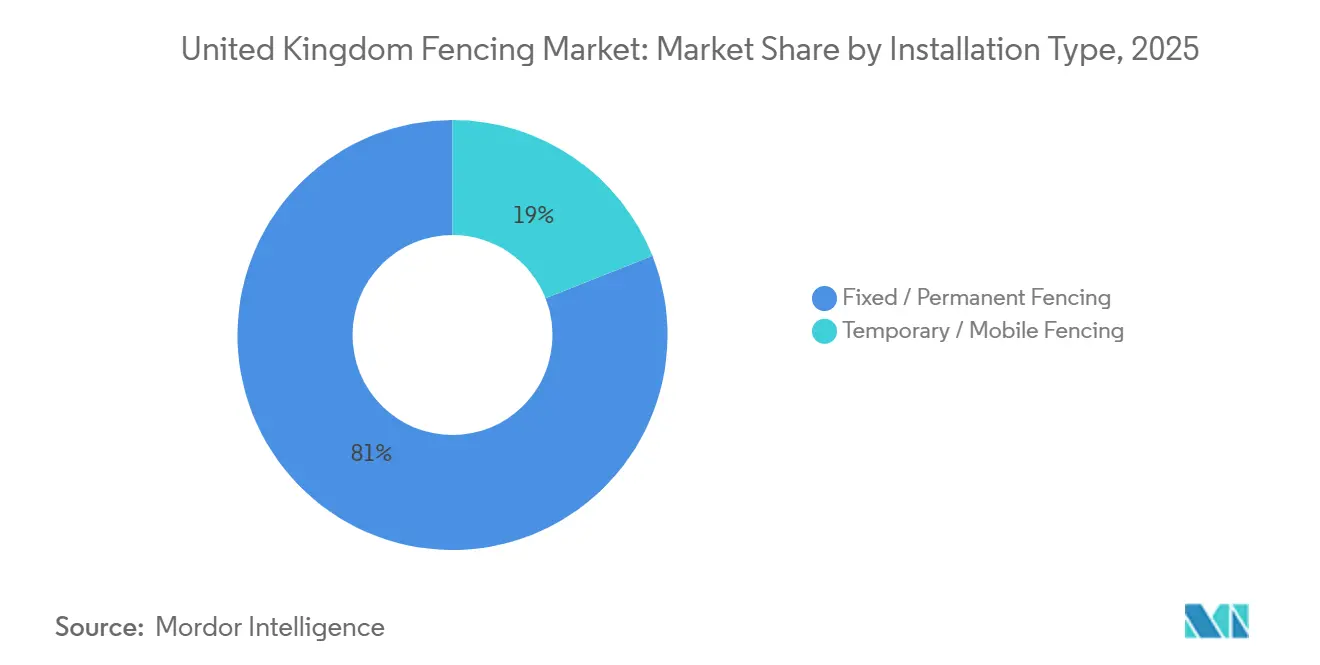

- Por tipo de instalación, las cercas fijas / permanentes representaron el 81% de la participación del mercado de cercas del Reino Unido en 2025, mientras que se espera que las cercas temporales / móviles crezcan a una CAGR del 5,9% hasta 2031.

- Por canal de instalación, los contratistas profesionales mantuvieron una participación del 74% de los ingresos en 2025, mientras que se prevé que los kits de bricolaje / modulares crezcan a una CAGR del 5,4% hasta 2031.

- Por geografía, Inglaterra representó el 64% de los ingresos en 2025, mientras que se proyecta que Irlanda del Norte registre el crecimiento regional más rápido a una CAGR del 5,1% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cercas del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las Mejoras de Seguridad Perimetral Financiadas por el Gobierno Impulsan la Demanda de Cercas en Sitios de Infraestructura Crítica | +1.0% | Nacional, con demanda máxima en Inglaterra y Escocia cerca de instalaciones militares, energéticas y fronterizas | Largo plazo (≥ 4 años) |

| La Actividad de Mejora del Hogar Posterior a la Pandemia Incrementa las Instalaciones de Cercas Residenciales | +0.8% | Inglaterra, con fuerte actividad en el Sureste y las Midlands, además de Gales y Escocia | Corto plazo (≤ 2 años) |

| Los Proyectos de Rehabilitación de Infraestructura Impulsan la Demanda de Reemplazo de Sistemas de Cercas Envejecidos | +0.7% | Corredores de transporte y servicios públicos de Inglaterra, con extensión a Escocia y Gales | Mediano plazo (2-4 años) |

| La Expansión de Parques Solares Incrementa las Instalaciones de Cercas a Escala de Servicios Públicos | +0.6% | Inglaterra y Escocia, incluidas East Anglia y las Southern Uplands | Largo plazo (≥ 4 años) |

| La Demanda de Cercas Compuestas Ecológicas Aumenta en los Sectores Residencial y Comercial | +0.5% | Inglaterra y Gales, con adopción comercial temprana a nivel nacional | Mediano plazo (2-4 años) |

| La Adopción de Cercas con Sensores Inteligentes Integrados Crece para Aplicaciones Avanzadas de Monitoreo de Seguridad | +0.4% | Nacional, con concentración en infraestructura crítica y centros de datos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Mejoras de Seguridad Perimetral Financiadas por el Gobierno Impulsan la Demanda de Cercas en Sitios de Infraestructura Crítica

La Revisión del Gasto 2025 comprometió al menos GBP 100 millones (USD 127 millones) anuales para 2028-2029 a través del Fondo de Seguridad Integrada y elevó los presupuestos de capital de defensa de GBP 23,2 mil millones (USD 29,5 mil millones) en 2025-2026 a GBP 33,2 mil millones (USD 42,2 mil millones) para 2029-2030, mientras que la renovación del alojamiento militar por sí sola recibió GBP 7 mil millones (USD 8,9 mil millones)[1]Ministerio de Hacienda del Reino Unido, "Revisión del Gasto 2025," GOV.UK, gov.uk. Esa base de gasto es relevante para el mercado de cercas del Reino Unido porque los sistemas perimetrales se enmarcan dentro de los presupuestos de defensa, prisiones, transporte e infraestructura crítica, en lugar de depender únicamente de ciclos independientes de reemplazo de cercas. La misma revisión también asignó GBP 7 mil millones (USD 8,9 mil millones) para 14.000 nuevas plazas penitenciarias antes de 2031, lo que respalda la demanda plurianual de cercas perimetrales de alta especificación y control de acceso en torno a centros de custodia. La Estrategia Nacional de Seguridad de junio de 2025 convirtió la protección de la infraestructura nacional crítica en una prioridad formal, lo que está impulsando la contratación hacia sistemas clasificados en lugar de productos perimetrales de gama baja. Hill & Smith declaró en sus resultados anuales de 2025 que la demanda de centros de datos fue un impulsor importante de los ingresos por seguridad perimetral, lo que demuestra que la infraestructura digital se está convirtiendo en un comprador importante de sistemas de cercas de mayor valor. Esto está elevando los niveles de especificación en todo el mercado de cercas del Reino Unido y desplazando el valor hacia los proveedores que pueden cumplir con los estándares de seguridad premium con productos probados y capacidades de instalación aprobadas.

La Actividad de Mejora del Hogar Posterior a la Pandemia Incrementa las Instalaciones de Cercas Residenciales

La actividad de reparación y mantenimiento de viviendas privadas se fortaleció durante 2025 y continúa respaldando la demanda en 2026, sosteniendo los requisitos de reemplazo y mejora de productos de delimitación dentro del segmento residencial del mercado de cercas del Reino Unido. La demanda residencial sigue siendo significativa debido al amplio y envejecido parque de viviendas del país, que genera necesidades recurrentes de reemplazo de cercas incluso durante períodos de menor construcción de nuevas viviendas. El crecimiento de la demanda está influenciado no solo por la actividad de instalación, sino también por la creciente preferencia de los propietarios por productos de mayor calidad y mayor garantía frente a soluciones básicas de cercas de nivel de entrada. Esta tendencia se refleja en las estrategias de los proveedores, ya que los fabricantes introdujeron gamas de productos de madera de larga duración e híbridos compuestos durante 2024 y 2025 para capturar el gasto continuo en mejoras. Como resultado, los ingresos generados por proyecto en el mercado de cercas del Reino Unido pueden aumentar incluso cuando los volúmenes generales de instalación crecen a un ritmo más moderado. La continua importancia del segmento residencial también subraya su papel en la configuración del posicionamiento competitivo, a pesar de la creciente atención a los proyectos de cercas institucionales de seguridad e infraestructura.

Los Proyectos de Rehabilitación de Infraestructura Impulsan la Demanda de Reemplazo de Sistemas de Cercas Envejecidos

La Institución de Ingenieros Civiles señaló en su informe Estado de la Nación 2026 que el Reino Unido enfrenta una brecha de mantenimiento creciente en activos de transporte y servicios públicos, lo que respalda la demanda recurrente de reemplazo de sistemas perimetrales en torno a infraestructuras envejecidas. El gobierno reforzó esa dirección en abril de 2026 cuando abrió el Fondo de Estructuras como parte de un paquete más amplio de GBP 24 mil millones (USD 30,5 mil millones) para el mantenimiento de carreteras y ferrocarriles para 2026-2027 a 2029-2030. Estos programas son relevantes para el mercado de cercas del Reino Unido porque las cercas están vinculadas a la seguridad, el control de acceso y las obras de delimitación en proyectos de puentes, túneles, autopistas y ferrocarriles. La licitación de octubre de 2025 del Metro de Londres para la renovación de cercas de vías demostró que los propietarios de activos utilizan cada vez más marcos plurianuales para inspección, renovación y reemplazo en lugar de contratos puntuales. Esto hace que la demanda de rehabilitación sea más estable que la demanda puramente privada de construcción y proporciona a los contratistas una cartera de pedidos más clara cuando la actividad de vivienda se debilita. También favorece a los proveedores que pueden atender programas de mantenimiento de larga duración con productos conformes, capacidad de instalación y calendarios de entrega fiables.

La Expansión de Parques Solares Incrementa las Instalaciones de Cercas a Escala de Servicios Públicos

El Reino Unido añadió 2,6 GW de capacidad solar en 2025, elevando la capacidad instalada a 21,6 GW, mientras que los proyectos de instalación en suelo representaron una mayor proporción de la nueva actividad a medida que los promotores avanzaban hacia sitios a escala de servicios públicos. Esto es relevante porque cada proyecto solar a escala de servicios públicos necesita cercas perimetrales, y los sitios más grandes requieren sistemas que equilibren la seguridad, las consideraciones medioambientales, la durabilidad y la gestión visual. En el mercado de cercas del Reino Unido, esto respalda el crecimiento más rápido del segmento de energía y electricidad, que se proyecta que se expanda a una CAGR del 6,2% hasta 2031. Los proyectos de energía a escala de servicios públicos también impulsan los precios de venta promedio porque las cercas de los sitios suelen estar diseñadas con estándares más elevados que en las aplicaciones agrícolas básicas. El efecto es más fuerte en proyectos donde los promotores y operadores necesitan sistemas certificados y duraderos que reduzcan el mantenimiento durante la vida operativa del sitio. Como resultado, el mercado de cercas del Reino Unido está viendo cómo la demanda de energía renovable añade valor además de volumen, especialmente para diseños de malla metálica y perimetrales de mayor rendimiento.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Volatilidad de los Precios del Acero y la Madera Presiona los Márgenes de Beneficio de los Contratistas de Cercas | -0.5% | Nacional, con mayor exposición para los contratistas dependientes del acero en Inglaterra y las Midlands | Corto plazo (≤ 2 años) |

| La Escasez de Mano de Obra en el Sector de la Construcción del Reino Unido Limita la Capacidad de Instalación de Cercas | -0.4% | Nacional, con presión regional en el Sureste de Inglaterra y la Escocia urbana | Mediano plazo (2-4 años) |

| Los Estrictos Permisos de Planificación en Zonas Patrimoniales y de Conservación Retrasan los Proyectos de Cercas | -0.3% | Inglaterra, especialmente el Sureste y los centros históricos de las ciudades, además de las áreas de parques nacionales de Gales | Largo plazo (≥ 4 años) |

| Los Elevados Costos Iniciales de las Cercas Inteligentes Limitan la Adopción entre las Pymes | -0.3% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad de los Precios del Acero y la Madera Presiona los Márgenes de Beneficio de los Contratistas de Cercas

La volatilidad de los costos de insumos sigue siendo una restricción clave para el mercado de cercas del Reino Unido en 2026, ya que muchos proyectos se adjudican bajo contratos de precio fijo mientras que los costos de los materiales pueden fluctuar a lo largo del período de ejecución. Durante 2025, Timber Development UK (TDUK) informó movimientos significativos en los precios de la madera, con su índice de precios de la madera subiendo de 107 a principios de 2025 a 130 a mediados de 2025, antes de moderarse a 125 en el tercer trimestre de 2025 y registrar una corrección adicional del 5% durante el cuarto trimestre de 2025 a medida que mejoraron las condiciones de suministro. Aunque los precios de la madera se moderaron hacia finales de 2025, la volatilidad experimentada a lo largo del año continúa influyendo en las decisiones de compra y licitación en 2026. Este desafío es particularmente relevante en el mercado de cercas del Reino Unido, donde los contratistas más pequeños pueden mostrarse reacios a participar en licitaciones públicas cuando los costos futuros de los materiales son inciertos, lo que reduce la profundidad de las ofertas y puede retrasar la adjudicación de contratos. Las fluctuaciones de costos también favorecen a los fabricantes integrados que pueden gestionar cadenas de suministro, mantener inventarios o diversificar la exposición entre productos de cercas de madera, acero y compuesto. Con el tiempo, esta dinámica puede respaldar las ganancias de cuota de mercado para los operadores más grandes, incluso cuando las condiciones generales de demanda siguen siendo saludables en 2026.

La Escasez de Mano de Obra en el Sector de la Construcción del Reino Unido Limita la Capacidad de Instalación de Cercas

La Junta de Formación de la Industria de la Construcción declaró en junio de 2025 que el país necesitaría alrededor de 239.000 trabajadores adicionales de la construcción durante el período de pronóstico, confirmando que la capacidad laboral sigue siendo escasa en toda la base de instalación. La Federación de Maestros Constructores y el Instituto Colegiado de la Construcción informaron en el segundo semestre de 2025 que el 72% de las pequeñas y medianas empresas de la construcción se vieron afectadas por la escasez de oficios cualificados, con un 49% experimentando retrasos en el inicio de trabajos y un 30% pausando sus planes de expansión. Para el mercado de cercas del Reino Unido, esto hace más que ralentizar la entrega de proyectos, ya que también cambia qué productos son más fáciles de especificar e instalar en un entorno de mano de obra escasa. Los sistemas basados en paneles, los kits modulares y los conjuntos preformados se vuelven más atractivos cuando reducen el tiempo en obra y la dependencia de trabajadores cualificados escasos. Los formatos de madera tradicionales que requieren una instalación más intensiva en mano de obra se encuentran en desventaja relativa bajo esas condiciones. Por eso la escasez de mano de obra está configurando el crecimiento de los canales, el diseño de productos y las decisiones de contratación en todo el mercado de cercas del Reino Unido, en lugar de operar únicamente como un problema de entrega a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Metal Lidera el Mercado Mientras que el Plástico y el Compuesto Registran el Crecimiento Más Rápido

El metal representó el 46% de los ingresos en 2025, convirtiéndolo en la categoría de material más grande del mercado de cercas del Reino Unido. Ese liderazgo se apoyó en su sólida posición en seguridad, protección perimetral, transporte, servicios públicos y otras aplicaciones donde la malla clasificada, el palisade de acero y los sistemas de delimitación duraderos son requisitos estándar. El acero mantuvo la mayor participación del mercado de metales, mientras que el aluminio ganó terreno en entornos residenciales y comerciales porque combina resistencia a la corrosión con menores costos de mantenimiento a lo largo de la vida útil. El metal también mantuvo una clara ventaja en proyectos donde el rendimiento de seguridad probado y la durabilidad estructural importaban más que el estilo visual. En ese sentido, el metal continuó siendo el núcleo del mercado de cercas del Reino Unido, incluso cuando otros materiales ganaron atractivo.

Se prevé que los plásticos y compuestos crezcan a una CAGR del 5,5% hasta 2031, convirtiéndolos en el grupo de materiales de más rápido crecimiento. El segmento se beneficia de requisitos de sostenibilidad más estrictos y de la demanda de productos que reduzcan el mantenimiento continuo en proyectos residenciales y comerciales. La documentación de los proveedores en 2025 mostró sistemas compuestos con contenido reciclado y garantías de 15 a 25 años, lo que agudiza la comparación de costos con la madera tratada a lo largo de la vida del producto[2]EnviroBuild, "Documentación de Productos de Cercas Compuestas," EnviroBuild, envirobuild.com. La madera sigue ocupando un lugar importante en las cercas residenciales y agrícolas, pero está bajo presión por los mayores requisitos de mantenimiento y el interés de los clientes en alternativas más duraderas. El concreto también desempeña un papel en muros de delimitación y aplicaciones de barreras acústicas, especialmente cerca de corredores de carreteras y ferrocarriles en proceso de rehabilitación. La Hoja de Ruta de la Madera en la Construcción de Forest Research sigue apuntando al apoyo de políticas y contratación para la madera en aplicaciones de construcción más amplias, lo que podría ayudar a los volúmenes de cercas de madera donde las especificaciones locales siguen siendo favorables. Aun así, el mercado de cercas del Reino Unido está experimentando un cambio de crecimiento material hacia productos que ofrecen menor mantenimiento y un posicionamiento de sostenibilidad más sólido.

Por Usuario Final: El Sector Residencial Lidera la Demanda Mientras que el Sector de Energía y Electricidad Registra el Crecimiento Más Rápido

El sector residencial representó el 38% de los ingresos en 2025, convirtiéndose en el segmento de usuario final más grande del mercado de cercas del Reino Unido. Esa escala refleja la amplia base habitacional del país y la necesidad continua de reemplazo, reparación y mejoras de jardines en viviendas existentes. La demanda se distribuye entre las 4 naciones, por lo que el segmento no está vinculado a un único grupo de gasto de capital ni a un ciclo presupuestario institucional específico. La demanda agrícola siguió siendo otro motor importante del mercado de cercas del Reino Unido, ya que la gestión de tierras rurales y el confinamiento del ganado continúan requiriendo un mantenimiento regular de los límites de propiedad. La demanda militar, de defensa y gubernamental también se aceleró a medida que los programas de gasto público impulsaron las mejoras perimetrales en prisiones, instalaciones militares y otras ubicaciones institucionales.

Se proyecta que el sector de energía y electricidad crecerá a una CAGR del 6,2% hasta 2031, lo que lo convierte en el segmento de usuario final de más rápido crecimiento en el mercado de cercas del Reino Unido. El principal impulsor es la energía renovable, especialmente la solar a escala de servicios públicos, más que la construcción de nuevas plantas de energía convencional. La Granja Solar de Cleve Hill demuestra que un único proyecto a gran escala puede requerir varios kilómetros de cercado perimetral y una especificación más exigente que la típica para aplicaciones agrícolas. La demanda en minería, petróleo y productos químicos se mantiene más estable porque depende más del mantenimiento de activos existentes que de una oleada de nuevos emplazamientos. Incluso cuando el crecimiento en volumen es modesto, los entornos peligrosos y de alta seguridad siguen generando valor porque los operadores necesitan soluciones perimetrales certificadas con control de acceso integrado. Esto significa que la industria de cercas del Reino Unido está experimentando algunas de sus expansiones de valor más sólidas donde el cumplimiento técnico importa más que el simple volumen. También significa que la industria de cercas del Reino Unido está siendo orientada hacia aplicaciones donde los instaladores necesitan tanto conocimiento del producto como estándares de ejecución de proyectos más rigurosos.

Por Tipo de Instalación: Las Cercas Fijas / Permanentes Lideran el Mercado Mientras que las Cercas Temporales / Móviles se Expanden Más Rápido

Las cercas fijas / permanentes representaron el 81% de los ingresos en 2025, lo que muestra cuánto del mercado de cercas del Reino Unido sigue vinculado a necesidades perimetrales de larga duración. Los proyectos de infraestructura, energía, residenciales y del sector público dependen de instalaciones que se espera que permanezcan en su lugar durante muchos años, por lo que la contratación a menudo se realiza a través de marcos y acuerdos de suministro planificados. Esa estructura proporciona a los sistemas permanentes una base estable y favorece a los proveedores con líneas de productos duraderas y capacidad de instalación fiable. También significa que los ingresos se concentran en aplicaciones donde la garantía, el cumplimiento y el costo total de vida importan tanto como el precio inicial. Dentro del mercado de cercas del Reino Unido, las cercas permanentes siguen definiendo el mayor conjunto de valor.

Se prevé que las cercas temporales / móviles crezcan a una CAGR del 5,9% hasta 2031, muy por encima de la tasa de crecimiento general. Esto refleja la demanda de grandes complejos de construcción, obras de infraestructura por fases y necesidades perimetrales relacionadas con eventos que requieren un despliegue y redespliegue rápidos. El trabajo de CLD Fencing Systems en el sitio del Viaducto de Enlace HS2 East M42 a M6 demostró que incluso los sistemas temporales en proyectos importantes se están especificando ahora con estándares más estrictos de antiescalada y orientados a la seguridad. El mayor costo de capital de los mejores sistemas temporales se compensa cada vez más con los beneficios del redespliegue y con la capacidad de evitar algunas de las restricciones que se aplican a las instalaciones permanentes. La adquisición de Heras Mobile Fencing por parte de Altrad Generation en febrero de 2025 también demostró que la amplia cobertura de sucursales y la rápida movilización se han convertido en importantes herramientas competitivas en esta parte del mercado. Como resultado, el mercado de cercas del Reino Unido está viendo crecer las cercas temporales no solo en volumen de construcción, sino también en mejor calidad de producto y expectativas de servicio más sólidas.

Por Canal de Instalación: Los Contratistas Profesionales Lideran, los Kits de Bricolaje / Modulares se Aceleran por la Escasez de Mano de Obra

Los contratistas profesionales representaron el 74% de los ingresos en 2025, convirtiéndolos en la fuerza líder en el mercado de cercas del Reino Unido. Esa posición se ve reforzada por la complejidad de las especificaciones en proyectos comerciales, del sector público, de seguridad y de energía donde se requieren certificaciones, control de garantías y aprobaciones de contratación. Los contratistas también dominan porque los clientes más grandes necesitan socios acreditados para la instalación, los registros de cumplimiento y el soporte posterior a la instalación. En trabajos de alta seguridad, los productos aprobados por sí solos no son suficientes, porque los compradores también quieren instaladores que puedan gestionar los requisitos de sitios restringidos y la documentación formal del proyecto. Estas condiciones mantienen al canal profesional firmemente en control de las partes más grandes y exigentes del mercado de cercas del Reino Unido.

Se prevé que los kits de bricolaje / modulares crezcan a una CAGR del 5,4% hasta 2031, convirtiéndolos en el canal de más rápido crecimiento. La escasez de mano de obra es parte de la razón, ya que los sistemas más fáciles de instalar ayudan a los hogares, granjas, contratistas de paisajismo y pequeños promotores a completar proyectos con menos mano de obra cualificada. Los cambios en los productos, como los sistemas de clip preformados, los paneles modulares, las guías descargables y el ensamblaje más sencillo, están respaldando ese cambio, y los fabricantes están claramente diseñando con la simplicidad de instalación en mente. El cambio no es solo una historia de consumidores; los profesionales también especifican sistemas modulares cuando la mano de obra es escasa y el calendario del proyecto es crítico. Los fabricantes siguen desempeñando un papel intermedio útil al suministrar trabajos de metal personalizados a los contratistas que no fabrican productos internamente. Esa combinación es la razón por la que el mercado de cercas del Reino Unido se está ampliando por canal sin eliminar la necesidad de instalación profesional en trabajos más técnicos.

Análisis Geográfico

Inglaterra representó el 64% de los ingresos en 2025, otorgándole la mayor participación del mercado de cercas del Reino Unido. Su liderazgo proviene de la escala de la actividad de vivienda, el desarrollo comercial, los corredores de transporte, los servicios públicos y los contratos institucionales de mayor valor concentrados en el Sureste y las Midlands. El marco de octubre de 2025 del Metro de Londres para la renovación de cercas de vías demostró cómo la contratación pública recurrente de infraestructura respalda la gran base instalada y el ciclo de reemplazo de Inglaterra[3]Transport for London, "Trabajos de Vías y Recursos Lote 3c Renovaciones de Cercas de Vías," Buscador de Contratos, find-tender.service.gov.uk. La Estrategia de Infraestructura a 10 Años de junio de 2026 también reforzó esta posición al priorizar el mantenimiento y la optimización y comprometiendo más de GBP 24 mil millones (USD 30,5 mil millones) para el capital de carreteras y ferrocarriles entre 2026-2027 y 2029-2030. En términos prácticos, Inglaterra combina la base de volumen más amplia con la mayor concentración de proyectos que exigen especificaciones más sólidas y valores más altos por sitio.

La actividad agrícola, el desarrollo de energía renovable y la creciente demanda de soluciones perimetrales de alta seguridad respaldan el mercado de cercas de Escocia. Su perfil de demanda difiere del de Inglaterra, con las aplicaciones rurales y los proyectos de energía renovable representando una mayor proporción de la actividad general. Gales se beneficia de la inversión en el corredor del Sur de Gales y de la expansión de las carteras de proyectos de energía renovable que respaldan las instalaciones perimetrales a escala de servicios públicos. En conjunto, estas regiones contribuyen a la diversificación del mercado de cercas del Reino Unido al respaldar la demanda en aplicaciones agrícolas, energéticas, de infraestructura y relacionadas con la seguridad, al tiempo que crean oportunidades tanto para sistemas de cercas estándar como de mayor especificación.

Se prevé que Irlanda del Norte crezca a una CAGR del 5,1% hasta 2031, convirtiéndola en el segmento regional de más rápido crecimiento en el mercado de cercas del Reino Unido. La Revisión del Gasto 2025 incluyó GBP 137 millones (USD 174 millones) durante 3 años para programas relacionados con la seguridad en Irlanda del Norte, y parte de esa asignación respalda la contratación perimetral institucional. La región también se beneficia del desarrollo de infraestructura transfronteriza, la actividad de vivienda de recuperación y una amplia base agrícola que mantiene relevante la inversión en límites de campos. Dado que son menores en valor absoluto, estas fuentes de demanda superpuestas impulsan el crecimiento más rápido que en las regiones más grandes. Por eso Irlanda del Norte destaca en el mercado de cercas del Reino Unido, aunque Inglaterra sigue muy por delante en ingresos totales.

Panorama Competitivo

El mercado de cercas del Reino Unido está moderadamente fragmentado, con una estructura claramente de dos niveles. Un nivel incluye fabricantes multiproducto más grandes y plataformas paneuropeas que compiten en trabajos de alta seguridad, infraestructura y energía. El segundo nivel incluye especialistas regionales, proveedores agrícolas, empresas centradas en la madera y contratistas locales, todos los cuales siguen siendo importantes en aplicaciones residenciales, hortícolas y agrícolas. Este equilibrio mantiene el mercado de cercas del Reino Unido abierto a los actores regionales, pero también otorga a los proveedores más grandes una ventaja donde se requieren certificación, escala de contratación y amplitud de productos. El resultado es un entorno competitivo donde ningún actor único controla todo el mercado, aunque la concentración está aumentando en las partes del mercado con las mayores barreras técnicas.

Varios movimientos estratégicos en 2025 y 2026 muestran con qué rapidez se está consolidando ese nivel de mayor especificación. Garda Group completó su adquisición de Heras en abril de 2025, fortaleciendo su posición en seguridad perimetral en toda Europa y reforzando la posición de Heras UK en cercas permanentes y sistemas de seguridad. Altrad Generation adquirió Heras Mobile Fencing en febrero de 2025 y amplió su red de sucursales a 38 ubicaciones en el Reino Unido, mejorando así su alcance en cercas temporales y vallas de obra. Hill & Smith también se expandió a través de acuerdos de 2026 vinculados a capacidades de centros de datos y recintos de acero diseñados, lo que refleja el vínculo entre la seguridad perimetral y la construcción de infraestructura digital. La adquisición de Jacksons Fencing por parte de BRCK Group en junio de 2026 añadió capacidades premium de madera, acero, barreras acústicas y control de acceso en varios segmentos de demanda.

La tecnología y la acreditación también se están convirtiendo en puntos de competencia más agudos en el mercado de cercas del Reino Unido. Los proveedores con sistemas aprobados y certificados pueden cobrar precios más altos y competir por proyectos cerrados a los competidores no acreditados. La valla antipersonal TriMax de Betafence y los sistemas de detección de intrusión perimetral certificados por la Agencia Nacional de Seguridad de Protección de Senstar muestran cómo el desarrollo de productos está cada vez más vinculado al acceso al mercado en lugar de a un simple ciclo de actualización de productos. Aún existe espacio en blanco en soluciones perimetrales específicas para energías renovables, cercas inteligentes integradas y productos compuestos de economía circular. Sin embargo, es más probable que estos espacios sean capturados por empresas que puedan combinar cumplimiento, capacidad de diseño y cobertura de entrega nacional. Eso significa que el mercado de cercas del Reino Unido sigue siendo fragmentado en términos generales, pero sus nichos más rentables se están volviendo más difíciles de penetrar para los proveedores no diferenciados.

Líderes de la Industria de Cercas del Reino Unido

Bekaert

Betafence

Jacksons Fencing

CLD Fencing Systems

Hill & Smith Holdings

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: BRCK Group adquirió H.S. Jackson & Son (Jacksons Fencing) por un importe inicial de GBP 15,0 millones (USD 19,1 millones), más GBP 4,9 millones (USD 6,2 millones) por terrenos y propiedades en propiedad absoluta, con una contraprestación diferida de hasta GBP 11 millones (USD 14,0 millones) basada en el rendimiento futuro. La transacción añade cercas premium de madera y acero, barreras acústicas, seguridad perimetral y control de acceso a la cartera de productos de construcción de BRCK, proporcionando cobertura directa en los segmentos residencial, comercial, sector público y de alta seguridad. Jacksons generó GBP 40,9 millones (USD 52,1 millones) en ingresos para el año finalizado en septiembre de 2025.

- Mayo de 2026: Los paneles Venetian Hit and Miss de Jacksons Fencing fueron especificados en el RHS Chelsea Flower Show 2026, junto con la marca de cocina de lujo al aire libre de Charlie Ovens, posicionando al fabricante dentro del segmento de cercas residenciales y comerciales de diseño premium.

- Marzo de 2026: Hill & Smith PLC adquirió el 80% de Freeberg Industrial Fabrication (EE. UU.) por USD 36 millones, con hasta USD 50 millones de contraprestación adicional por el 20% restante basada en la rentabilidad futura. Freeberg diseña recintos de acero personalizados para centros de datos, generación de energía y mercados de infraestructura en América del Norte, extendiendo la capacidad de seguridad perimetral de alta seguridad de Hill & Smith hacia la infraestructura digital. Se espera que el acuerdo mejore las ganancias en 2026 y refleja la creciente convergencia de las cercas de seguridad física y la construcción de infraestructura de centros de datos.

- Agosto de 2025: Hill & Smith inició un programa de recompra de acciones por GBP 100 millones (USD 127 millones), reflejando la sólida generación de efectivo de sus negocios de productos de seguridad perimetral e infraestructura, en particular las carteras de cercas de centros de datos y de alta seguridad.

Alcance del Informe del Mercado de Cercas del Reino Unido

El Mercado de Cercas del Reino Unido está Segmentado por Material (Metal, Madera, Plástico y Compuesto, Concreto y Otros Materiales), Usuario Final (Residencial, Agrícola y Más), Tipo de Instalación (Cercas Fijas / Permanentes, Cercas Temporales / Móviles), Canal de Instalación (Contratista Profesional y Otros) y Geografía (Inglaterra, Escocia, Gales e Irlanda del Norte). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Metal | Acero |

| Aluminio | |

| Madera | |

| Plástico y Compuesto | |

| Concreto | |

| Otros Materiales |

| Residencial |

| Agrícola |

| Militar y Defensa |

| Gobierno |

| Minería |

| Petróleo y Productos Químicos |

| Energía y Electricidad |

| Otros Usuarios Finales |

| Cercas Fijas / Permanentes |

| Cercas Temporales / Móviles |

| Contratista Profesional |

| Otros: Fabricantes, Kits de Bricolaje / Modulares |

| Inglaterra |

| Escocia |

| Gales |

| Irlanda del Norte |

| Por Material | Metal | Acero |

| Aluminio | ||

| Madera | ||

| Plástico y Compuesto | ||

| Concreto | ||

| Otros Materiales | ||

| Por Usuario Final | Residencial | |

| Agrícola | ||

| Militar y Defensa | ||

| Gobierno | ||

| Minería | ||

| Petróleo y Productos Químicos | ||

| Energía y Electricidad | ||

| Otros Usuarios Finales | ||

| Por Tipo de Instalación | Cercas Fijas / Permanentes | |

| Cercas Temporales / Móviles | ||

| Por Canal de Instalación | Contratista Profesional | |

| Otros: Fabricantes, Kits de Bricolaje / Modulares | ||

| Por Geografía | Inglaterra | |

| Escocia | ||

| Gales | ||

| Irlanda del Norte |

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas para 2031 de la demanda de cercas en el Reino Unido?

Se proyecta que el mercado de cercas del Reino Unido alcance 1,19 mil millones de USD para 2031 desde 0,96 mil millones de USD en 2026, creciendo a una CAGR del 4,39% durante 2026-2031.

¿Qué región está creciendo más rápido en todo el país?

Se espera que Irlanda del Norte registre el crecimiento regional más rápido a una CAGR del 5,1% hasta 2031, respaldada por el gasto en seguridad, la recuperación de la actividad de vivienda y la demanda agrícola.

¿Qué categoría de material lidera los ingresos actualmente?

El metal siguió siendo el segmento de material más grande con una participación del 46% en 2025 porque se utiliza ampliamente en aplicaciones de seguridad, infraestructura y perímetros industriales.

¿Por qué el segmento de energía y electricidad se está expandiendo más rápido que otros usuarios finales?

El desarrollo solar a escala de servicios públicos está impulsando la demanda de sistemas perimetrales de mayor especificación, razón por la cual se proyecta que el sector de energía y electricidad crezca a una CAGR del 6,2% hasta 2031.

Última actualización de la página el: