Tamaño y Participación del Mercado de Defensa de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 21.80 Mil millones de dólares |

| Tamaño del Mercado (2026) | 22.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.21% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Defensa de Arabia Saudita por Mordor Intelligence

Se espera que el tamaño del mercado de defensa de Arabia Saudita crezca de 21,80 mil millones de USD en 2025 a 22,76 mil millones de USD en 2026, y se prevé que alcance los 27,97 mil millones de USD para 2031, a una CAGR del 4,20% durante el período 2026-2031. El crecimiento sostenido está impulsado por la Visión 2030, que destina más de la mitad de los gastos futuros a la fabricación nacional, mitiga la exposición a las fluctuaciones del precio del petróleo y vincula los presupuestos de defensa a la diversificación industrial. La producción nacional está escalando a través de empresas conjuntas que incorporan cláusulas de transferencia de tecnología en cada contrato principal. Al mismo tiempo, las amenazas regionales continúan intensificando la demanda de defensas aéreas, de misiles y contra-UAS en capas. La modernización naval está ganando impulso debido a que las rutas marítimas del Mar Rojo enfrentan ataques persistentes de misiles y vehículos aéreos no tripulados, y las inversiones en ISR espacial han pasado del concepto a programas financiados bajo Neo Space Group. La dinámica competitiva está cambiando a medida que los proveedores de Turquía y Corea del Sur ganan contratos al combinar financiamiento flexible con altos compromisos de contenido local, desafiando el dominio histórico de los principales contratistas estadounidenses y europeos.

Conclusiones Clave del Informe

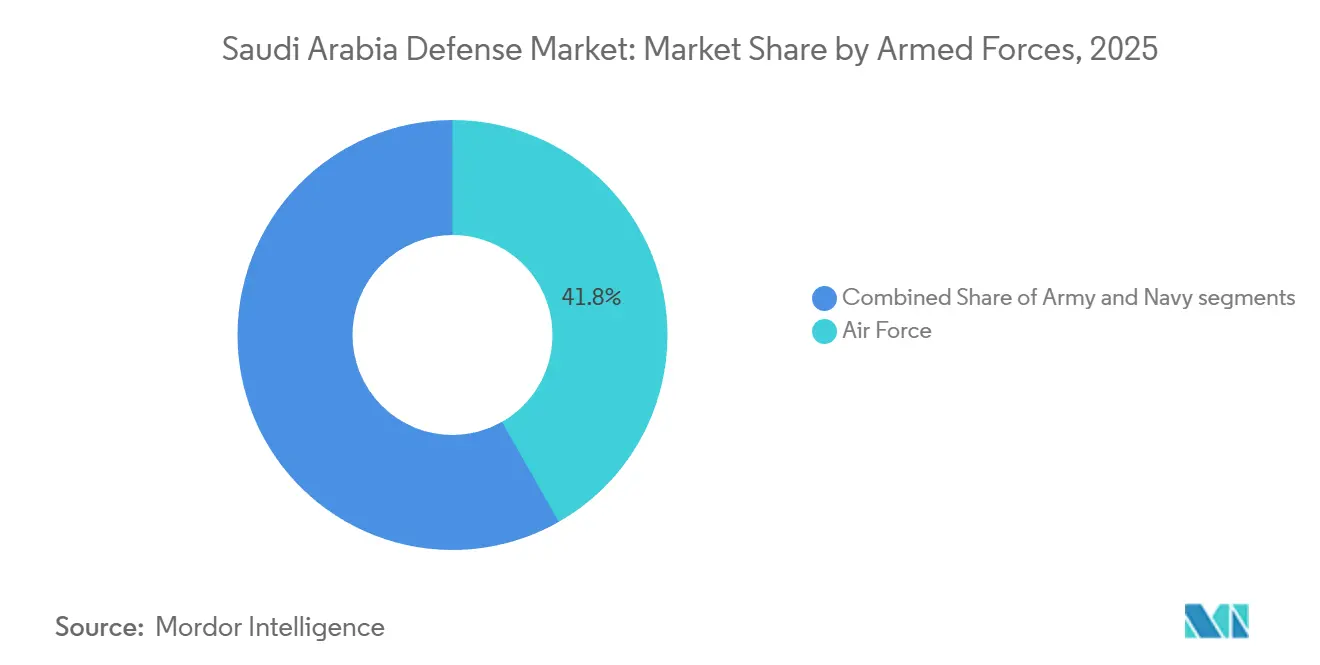

- Por fuerzas armadas, la Fuerza Aérea lideró el gasto con una participación del 41,76% en 2025, mientras que se prevé que la Armada crezca a una CAGR del 5,31% de 2026 a 2031.

- Por tipo de capacidad, los vehículos representaron el 26,53% de los desembolsos de 2025, mientras que se prevé que los sistemas no tripulados crezcan a una CAGR del 7,25% hasta 2031.

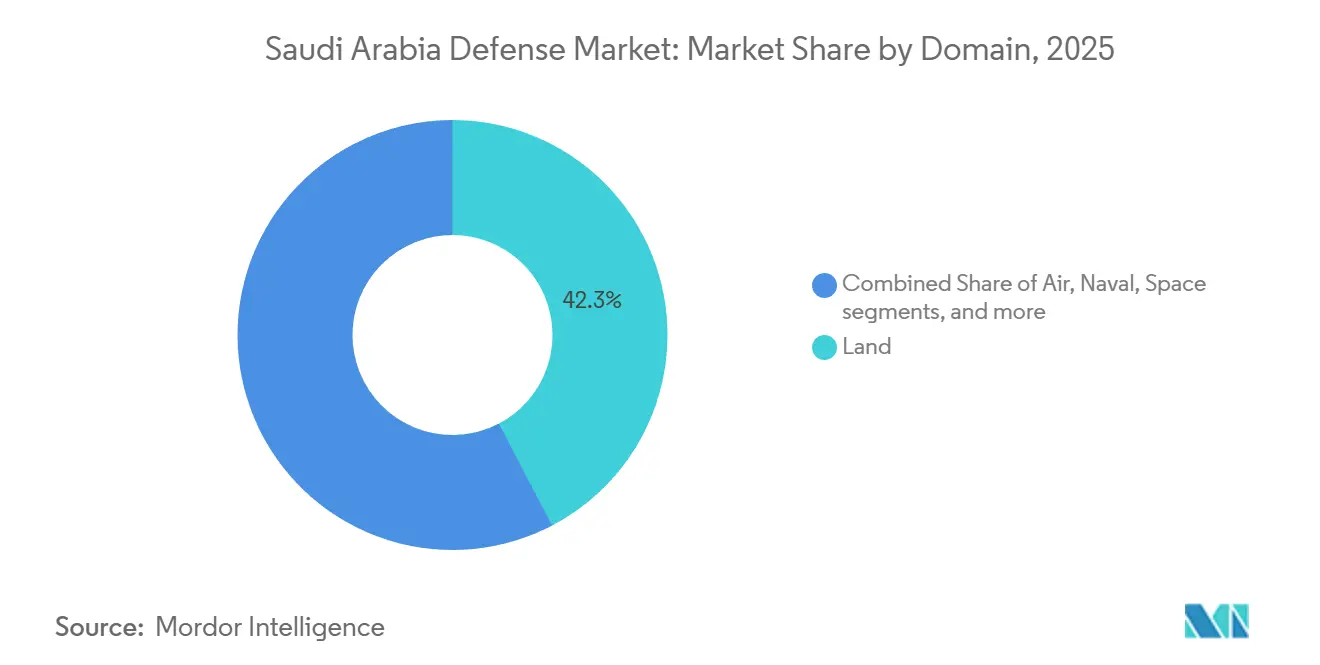

- Por dominio operacional, el dominio terrestre representó el 42,33% del gasto de 2025, mientras que se proyecta que el espacio crezca a una CAGR del 7,32% hasta 2031, impulsado por los programas del Neo Space Group.

- Por naturaleza de adquisición, las adquisiciones extranjeras representaron el 70,01% de los presupuestos de 2025, aunque se prevé que la producción nacional crezca a una CAGR del 5,86% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Defensa de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento sostenido del gasto en defensa alineado con las prioridades de la Visión 2030 | +1.2% | Zonas industriales de Riad y la Provincia Oriental | Largo plazo (≥ 4 años) |

| Mandatos de localización de defensa y compensación que fortalecen la fabricación nacional | +1.0% | Riad, Dammam, Yeda | Mediano plazo (2-4 años) |

| Crecientes requisitos de vehículos aéreos no tripulados, misiles y contra sistemas no tripulados derivados de amenazas a la seguridad regional | +0.9% | Najran, Jizan, costa del Mar Rojo | Corto plazo (≤ 2 años) |

| Aumento de la inversión en ISR espacial y capacidades de vigilancia satelital | +0.5% | Clústeres de I+D de Riad | Largo plazo (≥ 4 años) |

| Expansión de programas de ciberdefensa para proteger la infraestructura crítica nacional | +0.4% | Nodos de infraestructura energética y financiera | Mediano plazo (2-4 años) |

| Modernización de sistemas integrados de defensa aérea y antimisiles | +0.8% | Riad, instalaciones petroleras de la Provincia Oriental, principales puertos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento Sostenido del Gasto en Defensa Alineado con las Prioridades de la Visión 2030

La Visión 2030 integra la financiación de la defensa en la estrategia industrial del Reino, protegiendo los presupuestos de las fluctuaciones en los precios de las materias primas y anclando los objetivos de localización a largo plazo. La titularidad del Fondo de Inversión Pública sobre Saudi Arabian Military Industries (SAMI) vincula cada programa plurianual a la creación de empleo y la transferencia de tecnología, reforzando así el apoyo político cuando los ingresos petroleros disminuyen. La asignación de defensa de SAR 272 mil millones (USD 72,53 mil millones) para 2025 mantiene el impulso de modernización, a pesar de un déficit fiscal planificado de SAR 27 mil millones (USD 7,20 mil millones), lo que demuestra el carácter protegido de los gastos militares dentro de la planificación presupuestaria macroeconómica. La localización aumentó del 4% en 2018 al 24,89% a finales de 2024, añadiendo más de 800 empleos directos solo a través de contratos de la Guardia Nacional. A medida que aumenta la participación del contenido local, el mercado de defensa de Arabia Saudita distribuye el gasto a través de cadenas de suministro nacionales en lugar de balances extranjeros, creando grupos de interés que resisten futuros recortes.

Mandatos de Localización de Defensa y Compensación que Fortalecen la Fabricación Nacional

Las cláusulas de compensación se han convertido en un requisito indispensable para cada adjudicación importante. El Ministerio de la Guardia Nacional exige un mínimo del 60% de contenido local en su acuerdo de sostenimiento de armamento firmado en enero de 2025. El portal de licencias de GAMI bloquea a los inversores extranjeros que no demuestran creación de valor nacional, orientando a los principales contratistas hacia empresas conjuntas como la línea de vehículos aéreos no tripulados Akinci de Baykar, que incluye un 70% de producción saudita, y las asociaciones de THAAD de Lockheed Martin Corporation con Middle East Propulsion Company. BAE Systems fusionó dos entidades de larga trayectoria en BAE Systems Arabian Industries en mayo de 2025 para alinearse con los nuevos umbrales. Sin embargo, los ecosistemas de nivel 2 y nivel 3 están rezagados, lo que obliga a los principales contratistas a importar piezas de precisión y utilizar créditos de capacitación para cumplir con los ratios de compensación, diluyendo la profundidad industrial.

Crecientes Requisitos de Vehículos Aéreos No Tripulados, Misiles y Contra Sistemas No Tripulados Derivados de Amenazas a la Seguridad Regional

Los persistentes ataques de UAV hutíes a los activos de Aramco y los lanzamientos de misiles antibuque en el Mar Rojo han elevado la capacidad C-UAS a la máxima prioridad presupuestaria. El ejercicio Red Sands 2025 evaluó 20 sistemas y precedió a un pedido de USD 100 millones por 2.000 cohetes APKWS, configurados para la interceptación de UAV.[1]Ashley Roque, "Arabia Saudita compra APKWS para misiones contra drones," Breaking Defense, breakingdefense.com Arabia Saudita despliega una estructura por capas que combina interceptores cinéticos, efectores láser y bloqueadores, habilitada por la entrega en septiembre de 2024 de un radar AN/TPY-2 de nitruro de galio optimizado para discriminar objetivos pequeños. Las métricas de costo por neutralización favorecen este enfoque combinado al enfrentarse a enjambres de UAV de bajo costo, estableciendo un referente regional que los estados de la OTAN están estudiando.

Aumento de la Inversión en ISR Espacial y Capacidades de Vigilancia Satelital

El lanzamiento de Neo Space Group en mayo de 2024 señaló que el ISR satelital ha pasado a formar parte de la corriente principal financiada del mercado de defensa de Arabia Saudita. Se prevé que los ingresos de observación terrestre aumenten de 80,80 millones de USD en 2024 a 111,80 millones de USD en 2030, apoyando el monitoreo de fronteras en tiempo real, la conciencia del dominio marítimo y la seguridad de la infraestructura energética. Los acuerdos con Thales Group y Leonardo S.p.A. tienen como objetivo establecer capacidades soberanas de recopilación y análisis, reduciendo así la dependencia de los Medios Técnicos Nacionales de Estados Unidos. Los satélites indígenas permitirán en última instancia opciones de focalización unilateral, alterando la dinámica futura de las coaliciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del petróleo que afecta la planificación de adquisiciones de defensa a largo plazo | -0.6% | Unidades de planificación fiscal de Riad | Corto plazo (≤ 2 años) |

| Madurez limitada del ecosistema local de proveedores de defensa de nivel 2 y nivel 3 | -0.4% | Clústeres industriales de la Provincia Oriental y Riad | Mediano plazo (2-4 años) |

| Restricciones de control de exportaciones e ITAR sobre tecnologías de defensa extranjeras avanzadas | -0.3% | Nacional, con impacto en todos los programas de origen estadounidense | Largo plazo (≥ 4 años) |

| Riesgos de ejecución y cronograma derivados de objetivos de localización agresivos | -0.3% | Programas liderados por SAMI en Riad, Dammam, Yeda | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Petróleo que Afecta la Planificación de Adquisiciones de Defensa a Largo Plazo

El precio del Brent, que osciló entre USD 70 y USD 90 por barril en 2024-2025, obligó a los planificadores a anunciar un déficit de SAR 27 mil millones (USD 7,20 mil millones) para 2025, reduciendo la flexibilidad de los contratos plurianuales. Aunque la defensa sigue siendo un gasto protegido, los principales contratistas buscan ahora pagos anticipados, lo que limita el margen fiscal y desplaza la preferencia hacia modernizaciones modulares en lugar de grandes megacontratos.

Madurez Limitada del Ecosistema Local de Proveedores de Defensa de Nivel 2 y Nivel 3

La localización alcanzó el 24,89% a finales de 2024; sin embargo, la capacidad industrial profunda se queda rezagada respecto a este objetivo. El mecanizado de precisión, los módulos de radar y los subsistemas de guerra electrónica siguen dependiendo de las importaciones debido a que las restricciones ITAR impiden la transferencia tecnológica completa.[2]Rahaf Jambi, "El Reino alcanza el 24,9% de localización en el gasto militar para 2024," Arab News, arabnews.pk Los agresivos objetivos de compensación industrial corren el riesgo de incentivar la relocalización de ensamblaje de bajo valor en lugar de fomentar la producción de subcomponentes de alto margen, una brecha que los organismos de la Visión 2030 pretenden cerrar mediante la financiación específica a las pymes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuerzas Armadas: La Modernización Naval Acelera con Mayor Rapidez

Se proyecta que el tamaño del mercado de defensa de Arabia Saudita asignado a las fuerzas navales crezca a una CAGR del 5,31% hasta 2031, más rápido que cualquier otra rama.[3]Halna du Fretay, "EE. UU. y Arabia Saudita firman el histórico acuerdo de armas por 142 mil millones de dólares," Army Recognition, armyrecognition.com Cuatro fragatas de la clase Tuwaiq valoradas en aproximadamente USD 6 mil millones están en construcción, con el primer casco botado en diciembre de 2025, y ocho corbetas Avante 2200 serán entregadas antes de 2027. Estos buques de combate de superficie integran COMBATSS-21 y lanzadores Mk 41, dotando a la Armada Real Saudita de defensa antimisiles por capas y capacidades de guerra antisuperficie. Las rutas marítimas del Mar Rojo y el Golfo se enfrentan a embarcaciones UAV y misiles balísticos antibuque, por lo que la participación de la Armada dentro del mercado de defensa de Arabia Saudita aumenta a medida que los responsables políticos buscan una presencia marítima permanente en lugar de una cobertura episódica de salidas aéreas.

Las fuerzas aéreas mantuvieron la mayor participación del 41,76% del gasto de 2025, respaldadas por 228 variantes del F-15 y 72 Typhoon. La reversión del veto alemán en 2024 abrió la puerta a 48 Typhoon adicionales, mientras que una competencia abierta para aproximadamente 50 cazas de próxima generación enfrenta al Rafale, el F-15EX y las actualizaciones del Typhoon entre sí. El sostenimiento, y no la adquisición, impulsa ahora la mayoría de las partidas de la Fuerza Aérea, lo que modera el crecimiento en relación con la Armada. Las asignaciones del Ejército se centran en 300 tanques M1A2 SEPv3 recién pedidos y obuses 8x8 de fabricación nacional bajo el programa SAMI.

Por Tipo: Los Sistemas No Tripulados se Disparan Mientras los Vehículos Dominan

Los vehículos representaron el 26,53% del gasto de 2025, reflejando un compromiso de USD 7,2 mil millones para 300 nuevos tanques Abrams y actualizaciones continuas del LAV. Esta categoría mantiene el dominio numérico, aunque los sistemas no tripulados registran la CAGR más sólida del 7,25%, lo que señala un cambio hacia plataformas aéreas prescindibles capaces de complicar las defensas del adversario a un menor costo unitario. El programa Akinci de Baykar por USD 3 mil millones incluye una línea de producción dedicada en Arabia Saudita que incorpora un 70% de contenido local. Este enfoque cumple con los requisitos de compensación industrial al tiempo que mejora la velocidad de despliegue.

Los presupuestos de armas y municiones aumentan con paquetes de misiles recurrentes, incluido el lote AMRAAM de USD 3,5 mil millones y la compra de Hellfire por USD 655 millones en 2024. Las inversiones en C4ISR y guerra electrónica están aumentando a medida que Leonardo DRS y L3Harris Technologies, Inc. integran pantallas con ciberseguridad y cargas útiles para embarcaciones autónomas. Los sistemas espaciales y cibernéticos, aunque todavía pequeños, están registrando ganancias rápidas a través del mapa de ruta satelital del Neo Space Group y las empresas conjuntas cibernéticas de Raytheon-Aramco. En conjunto, estos cambios indican que la participación del mercado de defensa de Arabia Saudita correspondiente a las plataformas pesadas tradicionales cederá terreno gradualmente a las capacidades en red y multidominio.

Por Dominio: Las Inversiones Espaciales Superan a los Segmentos Tradicionales

Los presupuestos espaciales están aumentando a una CAGR del 7,32%, la más rápida entre los dominios operacionales, respaldados por la capitalización de Neo Space Group y el crecimiento previsto de los ingresos de observación terrestre hasta 111,8 millones de USD en 2030. El ISR satelital tiene como objetivo compensar las brechas de inteligencia humana en Yemen y el litoral del Golfo, permitiendo al Reino autodirigir armas de precisión sin datos de focalización aliados.

El dominio terrestre sigue siendo el peso pesado del gasto con el 42,33% debido a las flotas de vehículos y los sensores de seguridad fronteriza, aunque el crecimiento incremental se rezaga a medida que la estructura de fuerzas se estabiliza. Las prioridades del dominio aéreo enfatizan las actualizaciones del ciclo de vida, las renovaciones de la defensa antimisiles y las capas contra vehículos aéreos no tripulados en lugar de nuevos bloques significativos de aeronaves. Los programas navales continúan expandiéndose mediante la adquisición de fragatas, corbetas y embarcaciones interceptoras rápidas indígenas fabricadas en asociación con empresas francesas. Las operaciones cibernéticas y de espectro se integran en todos los dominios a través del marco de Controles Esenciales de Ciberseguridad, posicionando a las empresas locales para la exportación regional.

Por Naturaleza de Adquisición: La Producción Indígena Gana Terreno a Pesar del Dominio Extranjero

Las adjudicaciones extranjeras siguen representando el 70,01% de los presupuestos de 2025, respaldadas por el acuerdo estratégico de defensa entre EE. UU. y Arabia Saudita por USD 142 mil millones, que incluye F-35, tanques y actualizaciones de defensa antimisiles. Aun así, la producción nacional muestra una CAGR del 5,86% a medida que la Visión 2030 impone una localización del 50% para finales de la década. Los contratos de sostenimiento de la Guardia Nacional de SAMI de enero de 2025 lograron más del 60% de contenido local, y la empresa Arabian Industries de BAE consolida la formación y la logística dentro de las fronteras del Reino de Arabia Saudita.

Los principales contratistas estadounidenses siguen dominando los sistemas complejos, pero se enfrentan a restricciones ITAR que ralentizan la transferencia de componentes, dejando espacio para Baykar de Turquía y Hanwha de Corea del Sur, ambos de los cuales estructuran los acuerdos en torno al ensamblaje local y la transferencia de tecnología. La participación del mercado de defensa de Arabia Saudita atribuida a la fabricación nacional seguirá expandiéndose, aunque las brechas de capacidad en subsistemas de alta gama pueden persistir a menos que maduren cadenas de suministro paralelas no estadounidenses.

Análisis Geográfico

Arabia Saudita asignó SAR 272 mil millones (USD 72,53 mil millones) a defensa en 2025, consolidando su estatus como uno de los cinco principales gastadores en defensa a nivel mundial, a pesar de un déficit proyectado de SAR 27 mil millones (USD 7,20 mil millones). Riad centraliza la toma de decisiones a través del Ministerio de Defensa, GAMI y el Fondo de Inversión Pública, mientras que la Provincia Oriental alberga la industria pesada, incluidos Zamil Offshore y los activos energéticos críticos de Aramco. Yeda ancla a BAE Systems Arabian Industries y proporciona acceso a aguas profundas para las entregas navales.

Las regiones del sur de Najran y Jizan despliegan densos sistemas aéreos y C-UAS para contrarrestar las amenazas hutíes, mientras que los puertos a lo largo del Mar Rojo refuerzan la presencia naval en respuesta a la actividad de misiles antibuque. El ejercicio C-UAS Red Sands 2025, realizado en los campos de pruebas occidentales, puso de relieve este cambio en las prioridades de defensa. El establecimiento del Neo Space Group en Riad en mayo de 2024 posiciona a Riad como el centro de I+D y operaciones espaciales, subrayando cómo los nuevos dominios tienden a concentrarse en torno a los centros de decisión política.

La diversificación de proveedores se desarrolla de manera desigual entre las regiones. Los radares multifunción coreanos se integran primero cerca de los campos petrolíferos orientales, mientras que las líneas de UAV turcas operan en parques industriales centrales para aprovechar el espacio aéreo de pruebas compartido. Cada nueva instalación añade empleos cualificados a los clústeres económicos de la Visión 2030, reforzando el apoyo político a los gastos de defensa incluso durante las caídas del precio del petróleo. La volatilidad del petróleo, no obstante, obliga a los funcionarios de finanzas a preferir una adquisición incremental que pueda pausarse sin incurrir en penalizaciones contractuales, dando forma así a una geografía modular de producción.

Panorama regulatorio

La base industrial de defensa saudí está regulada por la Autoridad General de Industrias Militares (GAMI), establecida por la Resolución del Consejo de Ministros N.° 210 (2019). GAMI rige el ingreso al mercado y las operaciones continuas mediante permisos y licencias obligatorios (incluidos Permisos de Establecimiento y Licencias de Actividad Industrial Militar) emitidos a través del Portal Unificado de Industrias Militares, que también funciona como una puerta de acceso de cumplimiento para consultas sobre normas y servicios sectoriales relacionados.

La política de contratación incorpora la localización a través de la Política de Participación Industrial de GAMI, que exige que los criterios de participación industrial se evalúen junto con los factores de precio y técnicos en las contrataciones militares. Los contratistas también deben cumplir con las políticas de GAMI relativas a normas, especificaciones, pruebas y calidad en el sector de las industrias militares, por lo que la conformidad documentada con los requisitos técnicos y de seguridad sigue siendo una condición para la obtención de licencias y el acceso a los programas de fabricación de defensa.

Análisis de la cadena de valor

La cadena de valor de defensa de Arabia Saudita está pasando de una adquisición liderada por importaciones hacia la integración local, anclada por integradores principales como Saudi Arabian Military Industries (SAMI) y un número creciente de empresas conjuntas estructuradas en torno a la transferencia de tecnología y la participación industrial. Los insumos y subsistemas en la fase inicial aún incluyen componentes de precisión importados para electrónica, propulsión, radar y guerra electrónica, mientras que los socios y subsidiarias locales (por ejemplo, SAMI Land, SAMI Autonomous y SAMI Advanced Electronics) se encargan cada vez más del ensamblaje, la integración y determinados paquetes de trabajo de fabricación bajo requisitos de localización.

En la fase intermedia, los polos industriales se están convirtiendo en los nodos organizadores de la producción y la calificación, incluido el SAMI Land Industrial Complex (SLIC) en Riad, con una capacidad declarada para producir 1.500 vehículos militares al año, y una fabricación especializada planificada, como la instalación de cañones bajo un acuerdo marco entre GAMI y KNDS. En la fase final, el sostenimiento, las modernizaciones y las reparaciones a nivel de depósito se están localizando a través de asociaciones con contratistas principales internacionales y empresas saudíes, lo que mejora la disponibilidad operativa y reduce los plazos de suministro, mientras que las brechas en la profundidad de los niveles 2 y 3 siguen concentrando el riesgo en subcomponentes de alta gama importados y capacidades de prueba.

Panorama Competitivo

Principales Empresas en el Mercado de Defensa de Arabia Saudita

El liderazgo del mercado reside en un pequeño grupo de principales contratistas estadounidenses y europeos; sin embargo, las empresas competidoras de Turquía y Corea del Sur están expandiendo su participación al combinar financiamiento flexible con alta localización. Lockheed Martin Corporation abarca carteras de defensa aérea, marítima y antimisiles, mientras que The Boeing Company ancla el sostenimiento de cazas y nuevas opciones de helicópteros. RTX Corporation, Northrop Grumman Corporation y BAE Systems plc completan el nivel superior a través de radares, guerra electrónica y presencias en empresas conjuntas que emplean a miles de ciudadanos sauditas.[4]Ashley Roque, "BAE Systems lanza nueva empresa conjunta en Arabia Saudita," Breaking Defense, breakingdefense.com

Hanwha aprovecha el programa Cheongung II por 3,2 mil millones de USD, incluidos 867 millones de USD en radares, para establecer raíces a largo plazo. La iniciativa Akinci de Baykar representa la exportación de defensa individual más significativa de Turquía, valorada en aproximadamente 3 mil millones de USD, y ejemplifica la prima de transferencia de tecnología ahora incorporada en los criterios de adjudicación. Leonardo S.p.A., L3Harris Technologies Inc. y Thales Group firmaron cada uno memorandos en 2025 que agrupan capacidades cibernéticas, de guerra electrónica y espaciales con I+D local para aprovechar oportunidades en espacios no cubiertos.

Los nuevos participantes deben navegar por el portal de licencias de GAMI, que otorga permisos solo cuando se cumplen los umbrales de valor local. Esta postura regulatoria comprime los márgenes de los titulares, pero acelera el desarrollo de la fuerza laboral en electrónica, propulsión y materiales compuestos. Como resultado, el mercado de defensa de Arabia Saudita está transitando de una estructura liderada por importaciones a una red de asociaciones en la que el intercambio de propiedad intelectual es el precio de entrada al mercado.

Líderes de la Industria de Defensa de Arabia Saudita

Saudi Arabian Military Industries (SAMI)

Lockheed Martin Corporation

BAE Systems plc

RTX Corporation

The Boeing Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La política de localización crea un espacio en blanco más claro en subcomponentes, calificación y sostenimiento a nivel de depósito, lo que ayuda a los contratistas principales a cumplir los umbrales de participación industrial mientras se reduce la dependencia de las importaciones. Este cambio es evidente en que SAMI puso en producción activa el SAMI Land Industrial Complex en Riad y presentó el programa de vehículo blindado HEET con propiedad intelectual saudí completa en el World Defense Show 2026, lo que apunta a una creciente demanda de plataformas diseñadas localmente, herramientas, servicios de prueba y programas de desarrollo de proveedores que puedan elevar el contenido nacional más allá del ensamblaje.

La defensa aérea y antimisiles y el software de mando y control (C2) también representan una franja de oportunidad en la que la escala de contratación y la urgencia operativa respaldan el desarrollo de capacidades dentro del Reino. En enero de 2026, SAMI Advanced Electronics y Lockheed Martin abrieron una fábrica de software en Riad para localizar el desarrollo de software de mando y control, mientras que Estados Unidos aprobó una posible venta militar extranjera (FMS) por 9.000 millones de USD para 730 misiles PAC-3 MSE, lo que refuerza la necesidad de capacidad local de reparación, prueba, gestión de repuestos e integración de sistemas en toda la infraestructura integrada de defensa aérea y antimisiles.

Desarrollos recientes del sector

- Febrero de 2026: Saudi Arabian Military Industries (SAMI) inauguró el SAMI Land Industrial Complex y lanzó SAMI Land y SAMI Autonomous en el World Defense Show 2026, junto con nuevas iniciativas de localización como el programa HEET y el programa de contenido local RUKN. Estas medidas amplían la capacidad de integración nacional para plataformas terrestres y sistemas autónomos, estrechando el vínculo entre las adjudicaciones de contratos y la fabricación e incorporación de proveedores dentro del Reino.

- Abril de 2025: L3Harris y SAMI, a través de su empresa conjunta, firmaron un memorando de entendimiento con Zamil Shipyards para avanzar en trabajos de ingeniería naval local que incorporen tecnologías autónomas en buques existentes y de próxima generación. Esto respalda la modernización naval y crea una vía para la integración localizada de cargas útiles y el soporte de ciclo de vida vinculado a la capacidad de los astilleros del Reino.

- Febrero de 2024: Lockheed Martin firmó subcontratos con las empresas saudíes Middle East Propulsion Company (MEPC) y Arabian International Company (AIC) for Steel para fabricar piezas del sistema THAAD. Estos paquetes de trabajo amplían la participación saudí en las cadenas de suministro de defensa aérea y antimisiles de alta gama y alinean los principales programas con los requisitos de localización y participación industrial.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado se define como el gasto de Arabia Saudita en capacidades de defensa que se adquieren, despliegan y modernizan para la seguridad nacional, abarcando los principales equipos y los programas de modernización relacionados en todas las fuerzas de defensa.

Exclusiones de alcance: Excluimos el gasto en seguridad puramente civil y la contratación pública de seguridad no relacionada con el desarrollo de capacidades militares.

Descripción general de la segmentación

- Por Fuerzas Armadas

- Fuerza Aérea

- Ejército

- Marina

- Por Tipo

- Entrenamiento y Protección de Personal

- C4ISR y Guerra Electrónica

- Vehículos

- Armas y Municiones

- Sistemas No Tripulados

- Sistemas Espaciales y Cibernéticos

- Por Dominio

- Terrestre

- Aéreo

- Naval

- Espacial

- Cibernético y Espectro Electromagnético

- Por Naturaleza de Adquisición

- Producción Indígena

- Adquisición Extranjera

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Comenzamos mapeando el contexto de la demanda utilizando publicaciones de presupuestos de defensa públicos y divulgaciones de contratación de los portales del gobierno saudí, y luego los comparamos con conjuntos de datos de referencia globales como SIPRI, las series macroeconómicas del FMI y los indicadores del Banco Mundial para anclar la asequibilidad y el momento. Cuando la dependencia de las importaciones es relevante, verificamos estadísticas comerciales de fuentes como UN Comtrade, utilizando categorías HS alineadas con aduanas, para comprender los flujos de entrada de equipos y cómo evolucionan las categorías con el tiempo.

Para que el modelo sea práctico, también revisamos notas de política de defensa y anexos presupuestarios en el formato utilizado para las publicaciones parlamentarias cuando están disponibles, junto con publicaciones de organismos sectoriales y prensa de renombre para captar los hitos de los programas y los plazos de entrega. Se utilizan los informes de las empresas, las presentaciones a inversores y los anuncios de contratos para confirmar qué áreas de capacidad se están financiando. Se utiliza de manera selectiva una suscripción de pago para datos financieros de empresas e inteligencia de noticias para verificar de forma cruzada los valores de los principales programas y los cambios de cronograma. Las fuentes documentales enumeradas aquí son solo ilustrativas, y utilizamos muchas otras referencias públicas durante el proceso de investigación para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba los supuestos de contratación y para confirmar qué se cuenta como valor del mercado de defensa frente a áreas adyacentes como la seguridad interna o la aeroespacial civil. Hablamos con una combinación de expertos de programas, distribuidores, integradores y antiguos profesionales de contratación y operaciones, y mantuvimos una cobertura de encuestados equilibrada entre los principales organismos de compra y en todo el entorno de demanda a nivel nacional.

Los encuestados nos ayudaron a validar las prioridades de capacidad, los ciclos de modernización típicos, la fase de entrega y cómo se contabilizan en la práctica la producción indígena y la contratación extranjera, lo que luego ajustó los supuestos finales de dimensionamiento y pronóstico.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 14% | |

| Nivel medio: 52% | Líderes funcionales/de unidad: 35% | |

| Actores más pequeños: 21% | Gerentes: 51% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una reconstrucción de arriba hacia abajo que vincula el gasto de defensa saudí y las prioridades de modernización con la demanda a nivel de categoría, y luego convierte esa demanda en valor de mercado anual aplicando participaciones de asignación realistas y desfases de tiempo. En paralelo, realizamos aproximaciones selectivas de abajo hacia arriba utilizando valores de programas muestreados, verificaciones de canal y lógica de precio y volumen a nivel de equipo, que utilizamos para validar los totales y ajustar por sobreconteo.

Los insumos utilizados en el modelo incluyen la dirección y las señales de ejecución del presupuesto de defensa, la combinación de contratación entre producción indígena y adquisición extranjera, los cronogramas de entrega de las principales plataformas, los ciclos de modernización y mantenimiento, y el ritmo de adopción de C4ISR, guerra electrónica y sistemas no tripulados. También seguimos el impulso de los programas espaciales y cibernéticos a través de objetivos de política y señales de financiación, porque estos pueden desplazar la mezcla de valor incluso cuando el gasto total crece de manera constante.

Para el pronóstico, se aplica un análisis de escenarios en torno a la sensibilidad presupuestaria y los retrasos de programas, y luego se utiliza una regresión multivariante simple como verificación cruzada utilizando impulsores macroeconómicos como las tendencias del PIB y el espacio fiscal vinculado al petróleo, junto con las prioridades de política de defensa confirmadas en las entrevistas. Cuando la evidencia de abajo hacia arriba es incompleta para programas más pequeños, las brechas se gestionan mediante reglas de asignación conservadoras y distribuciones de tiempo, que se revisan con expertos antes de finalizar la serie año por año.

Validación de datos y ciclo de actualización

La validación se realiza mediante triangulación entre señales presupuestarias, cronogramas de programas e indicadores de demanda independientes, seguida de verificaciones de varianza a nivel de categoría para que una sola plataforma grande no distorsione todo el mercado. Cuando aparece una gran discrepancia, se reabre el supuesto subyacente y el equipo de investigación vuelve a contactar a las fuentes para confirmar si el problema es de tiempo, alcance o normalización de precios.

Antes de la aprobación final, el modelo y la lógica pasan por revisiones internas de varios pasos, incluida una verificación final de consistencia sobre los tiempos de conversión de divisas y la alineación de años. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como la adjudicación de grandes contratos, retrasos en las entregas o revisiones del presupuesto de defensa. Justo antes de la entrega, un analista realiza una nueva revisión para que los clientes reciban la visión más actualizada.

Comparación del tamaño del mercado de defensa de Arabia Saudita de Mordor Intelligence con otras estimaciones publicadas

Las cifras publicadas sobre defensa de Arabia Saudita pueden parecer muy dispares incluso cuando la historia de crecimiento suena similar, porque los diferentes estudios cuentan distintas categorías de gasto y también anclan su año base a diferentes ciclos presupuestarios. La tabla ayuda a mostrar cuánto pueden mover el valor principal las elecciones de alcance y tiempo seleccionadas.

La tabla muestra una amplia dispersión que proviene en gran medida de lo que se considera valor del mercado de defensa, y bajo el alcance de Mordor Intelligence, el total se centra en las categorías de contratación y modernización de defensa en todas las fuerzas (incluidos dominios como el espacio y el ciberespacio) en lugar de totales al estilo de gasto militar completo que pueden incluir partidas operativas y de seguridad más amplias. Otras brechas provienen de cómo se contabiliza la producción indígena en términos netos frente a brutos, de cómo se escalonan las modernizaciones a lo largo de los años y de si la conversión de divisas utiliza una tasa promedio fija o una tasa puntual vinculada a la publicación del presupuesto.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 20.26 B (2025) | |

| Consultora del sector A | USD 43.50 B (2024) | A menudo se alinea más con una contabilidad al estilo de gasto de defensa más amplio, que puede incluir partidas operativas y de seguridad más amplias, y utiliza un año base diferente que puede captar un nivel de ciclo presupuestario más alto. |

| Editorial comercial B | USD 15.87 B (2024) | Puede reducir el alcance únicamente a la demanda centrada en equipos, lo que puede subestimar las modernizaciones y los dominios más nuevos, y puede suavizar el cronograma de contratación de una manera que desplaza el valor fuera de los años a corto plazo. |

Poner las cifras una junto a otra facilita ver los factores determinantes, porque la elección del año, los límites de alcance y el momento de los principales programas explican la mayor parte de la diferencia. Al mantener los supuestos vinculados a señales observables de presupuesto y programas, y luego verificarlos con las aportaciones de las entrevistas, la estimación resultante sigue siendo trazable y repetible para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico del mercado de defensa de Arabia Saudita en 2031?

Se proyecta que el mercado de defensa de Arabia Saudita alcance los 27,97 mil millones de USD en 2031, reflejando una CAGR del 4,21% durante el período 2026-2031.

¿Qué rama militar está creciendo más rápido en Arabia Saudita?

La Marina lidera el crecimiento con una CAGR del 5,31% hasta 2031 debido a los programas de fragatas y corbetas.

¿Cómo está afectando la Visión 2030 a las adquisiciones de defensa?

La Visión 2030 exige al menos un 50% de contenido local, por lo que cada contrato importante ahora incorpora requisitos de transferencia de tecnología y fabricación conjunta.

¿Por qué los sistemas no tripulados son una prioridad para los planificadores sauditas?

Los sistemas no tripulados registran una CAGR del 7,25% ya que ofrecen masa rentable que puede superar las defensas del adversario y satisfacer los objetivos de localización.

¿Qué papel desempeña Neo Space Group en la defensa saudita?

Neo Space Group impulsa proyectos de ISR espacial que reducirán la dependencia de la inteligencia extranjera y apoyarán la focalización de precisión.

¿Qué tan vulnerable es el presupuesto de defensa saudita a las fluctuaciones del precio del petróleo?

Los gastos de defensa están protegidos, aunque la volatilidad del petróleo presiona los programas de largo plazo, lo que impulsa un cambio hacia actualizaciones modulares financiadas de forma incremental.

Última actualización de la página el: