Tamaño y participación del mercado de CRM del sudeste asiático

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.27 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.55% CAGR |

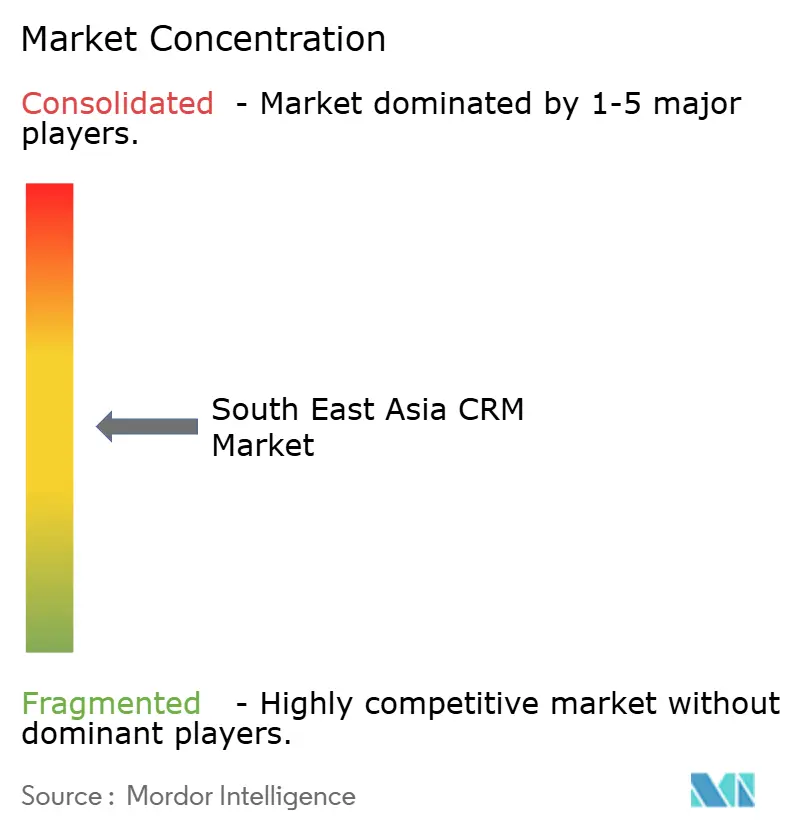

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de CRM del sudeste asiático por Mordor Intelligence

El mercado de CRM del sudeste asiático fue valorado en USD 2,27 mil millones en 2025 y se estima que crecerá de USD 2,31 mil millones en 2026 hasta alcanzar USD 2,49 mil millones en 2031, a una CAGR del 1,55% durante el período de previsión (2026-2031). Los programas de subvenciones centrados en la nube en Singapur, Tailandia y Malasia están respaldando una adopción acelerada, mientras que las inversiones en centros de datos por parte de los principales hiperescalares globales reducen la latencia y satisfacen las normativas de soberanía de datos. Las fluctuaciones cambiarias han elevado el costo de los contratos de Software como Servicio denominados en USD, aunque la financiación subsidiada y los mandatos de API abierta compensan en parte la presión presupuestaria. La expansión del comercio social está orientando a los proveedores hacia integraciones con LINE, WhatsApp y TikTok que facilitan la venta conversacional a escala. Al mismo tiempo, la inteligencia artificial embebida eleva el rendimiento de las ventas adicionales al predecir la intención del cliente y generar contenido personalizado en tiempo real.

Principales conclusiones del informe

- Por tamaño de organización, las pymes capturaron el 42,60% de la participación del mercado de CRM del sudeste asiático en 2025 y se proyecta que se expandirán a una CAGR del 2,11% hasta 2031.

- Por modelo de implementación, las soluciones en la nube representaron el 63,10% del tamaño del mercado de CRM del sudeste asiático en 2025 y se prevé que crezcan a una CAGR del 2,72% hasta 2031.

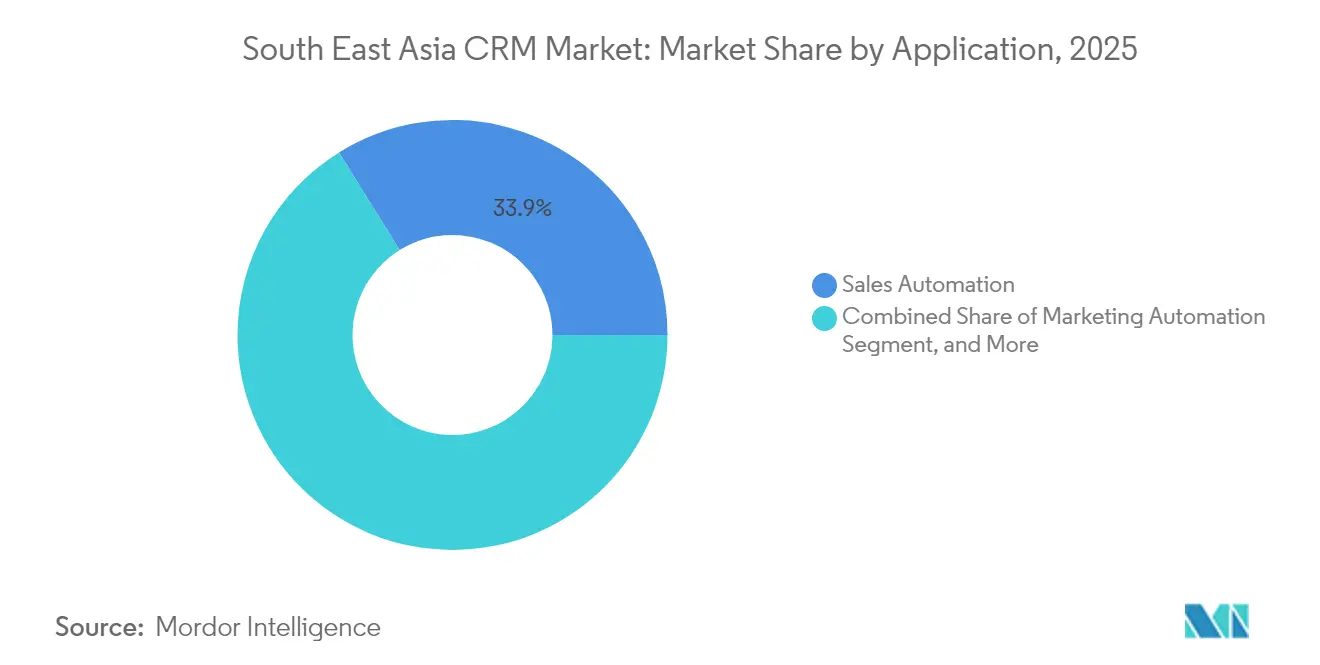

- Por aplicación, la automatización de ventas lideró con una participación de ingresos del 33,85% en 2025, mientras que la automatización de marketing registrará la CAGR más rápida del 2,42% hasta 2031.

- Por vertical de usuario final, el comercio minorista y el comercio electrónico representaron el 27,20% de las implementaciones en 2025; se espera que el sector BFSI avance a una CAGR del 3,02% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de CRM del sudeste asiático

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Digitalización centrada en la nube en las pymes | +0.80% | Indonesia, Tailandia, Malasia con efectos secundarios en Filipinas | Mediano plazo (2-4 años) |

| Hiperpersonalización habilitada por IA que impulsa las ventas adicionales | +0.60% | Singapur y Malasia como núcleo, expandiéndose a Indonesia y Tailandia | Largo plazo (≥ 4 años) |

| Auge del comercio social que integra el CRM en las aplicaciones de mensajería | +0.40% | Tailandia, Indonesia, Filipinas con predominio de LINE y WhatsApp | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales 'Go-Digital' en la ASEAN | +0.50% | Singapur, Tailandia, Malasia con lanzamientos de programas nacionales | Mediano plazo (2-4 años) |

| Ecosistemas de API abierta que reducen la dependencia de los proveedores | +0.30% | Indonesia, Singapur con iniciativas SNAP y banca abierta | Largo plazo (≥ 4 años) |

| Externalización de la experiencia del cliente orientándose hacia servicios de CRM de valor añadido | +0.20% | Filipinas, Malasia con infraestructura de BPO consolidada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Digitalización centrada en la nube en las pymes

Los programas de subvenciones respaldados por el gobierno están desplazando el gasto tecnológico hacia el Software como Servicio, lo que permite a las pymes prescindir por completo de las costosas infraestructuras en las instalaciones. El programa mejorado SMEs Go Digital de Singapur ahora cubre hasta el 50% de las soluciones de CRM preaprobadas para las 219.000 pequeñas empresas de la ciudad-estado, que en conjunto generan USD 142,3 mil millones de valor añadido bruto.[1]Autoridad de Desarrollo de Medios e Infocomunicaciones, "SMEs Go Digital," imda.gov.sg La iniciativa Go Digital ASEAN de Tailandia capacitó a más de 44.000 microempresas y pequeñas empresas, y el 69% reportó crecimiento de ingresos tras adoptar herramientas digitales orientadas al cliente. En Indonesia, la adopción digital previa a la pandemia entre las MIPYMES se situaba en el 12,5%, pero los confinamientos por la COVID-19 convirtieron el CRM en la nube en una herramienta esencial para mantener la comunicación con los compradores, impulsando significativamente las tasas de implementación. La última encuesta de pymes de Malasia muestra una adopción en línea del 82%, pero el 77% permanece en la etapa inicial, lo que deja un amplio margen para la modernización del CRM. En conjunto, estos cambios anclan la demanda a largo plazo del mercado de CRM del sudeste asiático.

Hiperpersonalización habilitada por IA que impulsa las ventas adicionales

La próxima curva de crecimiento del mercado de CRM del sudeste asiático surge de las herramientas de aprendizaje automático que convierten los datos estáticos de los clientes en acciones de ingresos predictivas. Los bancos tailandeses ilustran el modelo, combinando la puntuación del comportamiento en tiempo real con contenido de IA generativa para aumentar la conversión de ventas cruzadas y mejorar la retención de clientes.[2]Krungsri Research, "Comercio Social: La Nueva Ola del Comercio Electrónico," krungsri.com Las empresas de Singapur muestran la mayor disposición: el 94,6% ha adoptado al menos una capacidad digital y el 44% ejecuta cargas de trabajo de IA en producción.[3]AvePoint, "Combatiendo la Escasez de Talento en TI," avepoint.com Los proveedores regionales están democratizando la tecnología al incorporar modelos preentrenados en paquetes accesibles para las pymes; un ejemplo es el CRM habilitado con IA lanzado por Advocado en asociación con HUAWEI CLOUD y 4Paradigm. Estas funcionalidades resuenan entre los comerciantes de comercio social que necesitan mensajería individualizada a escala en lugar de promociones masivas. A medida que los costos de implementación disminuyen, los módulos de IA se convertirán en expectativas básicas en lugar de opciones premium dentro del mercado de CRM del sudeste asiático.

Auge del comercio social que integra el CRM en las aplicaciones de mensajería

Los consumidores móviles del sudeste asiático tratan las plataformas de mensajería como escaparates, un comportamiento que obliga a los sistemas de CRM a admitir flujos de trabajo conversacionales. En Tailandia, el 91% de los compradores realizó compras a través de canales sociales en los últimos seis meses, con Facebook y LINE como principales puertas de acceso. Los proveedores responden construyendo conectores nativos: el CDP 365 de Antsomi en LINE permite la personalización de menús enriquecidos, la gamificación y la captura de datos en un único entorno. El operador de telecomunicaciones indonesio Telkom ha desplegado un CRM con múltiples chatbots para WhatsApp, Facebook, Telegram y LINE para reducir los costos de servicio y al mismo tiempo elevar la satisfacción del cliente. La integración de HubSpot con TikTok en Singapur ahora incorpora clientes potenciales directamente al CRM, reconociendo que los embudos de páginas de destino tradicionales tienen un rendimiento inferior donde predomina el vídeo de formato corto. Estos lanzamientos fusionan el comercio, el marketing y el servicio en hilos de mensajería que los clientes ya utilizan a diario, reforzando la evolución independiente del canal del mercado de CRM del sudeste asiático.

Incentivos gubernamentales 'Go-Digital' en la ASEAN

Los responsables de políticas de todo el bloque han construido un conjunto multicapa de incentivos fiscales, claridad regulatoria y servicios de asesoramiento que eliminan las barreras clásicas para la modernización del CRM. Los Planes Digitales Industriales de Singapur orientan las elecciones de software por sector, mientras que los portales de Director de Tecnología como Servicio ofrecen orientación paso a paso sobre la selección de proveedores. El último Índice de Política para las Pymes de la ASEAN confirma que todos los estados miembros cuentan ahora con programas específicos de comercio electrónico y pago digital, canalizando recursos hacia el 99% de las empresas clasificadas como pymes.[4]Secretaría de la ASEAN, "Índice de Política para las Pymes 2024," asean.org El Plan Maestro de Revolución Industrial 4.0 de Malasia y las inversiones multimillonarias en regiones de nube por parte de Oracle crean la capa de infraestructura esencial para las implementaciones sofisticadas de CRM. Las subvenciones educativas regionales fomentan aún más la alfabetización digital, como ilustra la cohorte Go Digital ASEAN de la Fundación Asia, donde el 77% de los participantes adoptó al menos una nueva herramienta. La arquitectura de políticas coordinadas consolida el apoyo estructural a largo plazo para el mercado de CRM del sudeste asiático.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aplicación irregular de la privacidad de datos en el sudeste asiático | -0.30% | Indonesia, Tailandia, Malasia con implementaciones variadas de la PDPA | Mediano plazo (2-4 años) |

| Escasez de talento para la implementación de CRM | -0.40% | Singapur, Malasia, Filipinas con escasez aguda de competencias | Corto plazo (≤ 2 años) |

| Dependencia de ERP en las instalaciones heredados que ralentiza la migración | -0.20% | Indonesia, Tailandia con instalaciones consolidadas de SAP y Oracle | Largo plazo (≥ 4 años) |

| Volatilidad cambiaria que comprime los presupuestos de Software como Servicio | -0.50% | Impacto regional con presión particular en Indonesia y Tailandia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de talento para la implementación de CRM

Los plazos de implementación en el mercado de CRM del sudeste asiático se alargan porque los administradores, desarrolladores y especialistas en gestión del cambio cualificados siguen siendo escasos. Singapur se encuentra entre los mercados laborales más ajustados del mundo, con el 83% de los empleadores citando dificultades de contratación, y necesitará 41.000 puestos tecnológicos adicionales para 2028. Malasia muestra que solo el 15% de los ciudadanos posee habilidades avanzadas en TIC, pero el 65% de las empresas señala el talento digital como una prioridad. Las empresas emergentes también luchan por cubrir roles dependientes del CRM: el 40% carece de talento en éxito del cliente y el 46% carece de experiencia en marketing. El índice de disposición al reciclaje profesional de Indonesia se sitúa en el 53%, una cifra que se agrava por la rápida reducción de la vida media de las competencias tecnológicas. Los salarios más elevados y los proyectos más largos aumentan el costo total de propiedad, lo que lleva a algunas empresas a aplazar las actualizaciones incluso cuando la financiación está disponible.

Volatilidad cambiaria que comprime los presupuestos de Software como Servicio

Los directores financieros del sudeste asiático referencian la mayoría de las suscripciones de CRM en USD, por lo que la depreciación de las monedas locales magnifica los costos recurrentes. El impacto lo sienten con especial intensidad las empresas del segmento medio que carecen de herramientas de cobertura; como resultado, algunas empresas optan por proveedores locales o implementaciones híbridas para limitar la exposición. Los analistas señalan que el valor de las operaciones de inversión tecnológica en Indonesia cayó un 66% interanual en 2024, reflejando tanto los vientos macroeconómicos en contra como la cautela en la financiación. Las preocupaciones inflacionarias añaden otra capa de imprevisibilidad, lo que lleva a los directores financieros en Tailandia a retrasar las actualizaciones discrecionales de software hasta que surjan señales económicas más claras. Aunque las subvenciones gubernamentales amortiguan el impacto para las pymes, la incertidumbre generalizada sobre los precios modera la velocidad de adopción y reduce el potencial de crecimiento incremental del mercado de CRM del sudeste asiático.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tamaño de organización: el impulso de las pymes supera a las actualizaciones empresariales

Las pequeñas y medianas empresas mantuvieron el 42,60% de la participación del mercado de CRM del sudeste asiático en 2025 y se están expandiendo a una CAGR del 2,11% hasta 2031. Los programas de subvenciones subsidiadas y la facturación en la nube de pago por uso se alinean estrechamente con los ciclos de flujo de caja de las pymes. Las subvenciones SMEs Go Digital de Singapur reducen las brechas de inversión inicial, mientras que la colaboración entre Zoho y Cradle Fund en Malasia entrega USD 10 millones en créditos de software a 4.400 empresas emergentes. Las pymes indonesias reportan aumentos de ventas de hasta el 30% en el primer año de uso del CRM.

Las grandes empresas aún generan la mayor parte de los ingresos absolutos del mercado de CRM del sudeste asiático, pero su cadencia de actualización es más lenta debido a los complejos patrimonios heredados. La integración con los ERP de SAP y Oracle ya implantados frecuentemente implica proyectos de múltiples fases que deben alinearse con las hojas de ruta de transformación global. Los consejos de administración mantienen cautela respecto a la migración de datos críticos fuera de las instalaciones hasta que la disponibilidad de centros de datos en el país y la claridad jurídica maduren. Como resultado, la demanda de las pymes es cada vez más la historia de crecimiento destacada, mientras que las cuentas empresariales impulsan los ingresos por servicios profesionales premium.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por modelo de implementación: la nube lidera el crecimiento mientras el híbrido amortigua el cumplimiento normativo

Las implementaciones en la nube capturaron el 63,10% del tamaño del mercado de CRM del sudeste asiático en 2025 y se proyecta que crezcan a una CAGR del 2,72%. Singapur lidera los índices de preparación para la nube de la región con una puntuación de 56/60 para la banca, proporcionando directrices explícitas sobre los flujos de datos transfronterizos. El mandato de API abierta SNAP de Indonesia reduce los costos de integración, alentando a los bancos y empresas de tecnología financiera a trasladar las cargas de trabajo de participación del cliente a la nube.

Las soluciones en las instalaciones persisten en los sectores altamente regulados o donde las leyes de localización de datos siguen siendo estrictas, particularmente en Indonesia y Tailandia. Las arquitecturas híbridas sirven como configuración de transición, brindando a las empresas control en el sitio para los campos sensibles mientras se benefician de la elasticidad de la nube para los casos de uso orientados al cliente. El plan de Oracle de USD 6.500 millones para una región de nube en Malasia amplía las opciones de residencia local, haciendo que las implementaciones completas de Software como Servicio sean más aceptables para los equipos de cumplimiento normativo.

Por aplicación: la automatización de marketing supera en crecimiento

La automatización de ventas mantuvo una participación de ingresos del 33,85% en 2025, reflejando su primacía histórica. La automatización de marketing, sin embargo, es el módulo de mayor crecimiento a una CAGR del 2,42%, ya que las marcas apuestan por la orquestación multicanal. TikTok, LINE y WhatsApp ahora incorporan clientes potenciales en tiempo real directamente al CRM, creando un ciclo de retroalimentación que mejora la precisión de la segmentación.

Los módulos de servicio y soporte al cliente continúan ganando terreno entre las economías con fuerte presencia de BPO, como Filipinas, donde vastas operaciones de centros de contacto requieren gestión de incidencias omnicanal. La adopción del CRM para centros de contacto se complementa con la ventaja laboral en idioma inglés del país, consolidando su papel como centro regional de servicios.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por vertical de usuario final: el sector BFSI se acelera en medio de las normas de banca abierta

El comercio minorista y el comercio electrónico representaron el 27,20% del mercado de CRM del sudeste asiático en 2025, impulsados por las carteras móviles y el "shoppertainment". Los programas de fidelización, como el lanzamiento multinacional de Bata, muestran multiplicadores de retorno sobre la inversión: 57 veces el retorno de campañas en Facebook en Malasia y 2,2 veces mayor gasto en Singapur. El sector BFSI, aunque con una base más pequeña, registra la CAGR más alta del 3,02%, ya que los titulares de licencias de banca digital en Singapur y Malasia requieren CRM de nivel empresarial desde el primer día.

La manufactura experimenta una adopción constante debido a la diversificación de la cadena de suministro hacia Vietnam, Tailandia e Indonesia, donde los ERP y el CRM convergen para gestionar las redes de distribuidores. La adopción gubernamental es incipiente pero creciente, especialmente donde los portales nacionales de servicios digitales al ciudadano incorporan funciones de CRM para la gestión de casos.

Análisis geográfico

Indonesia concentra el 31,10% del mercado de CRM del sudeste asiático en 2025, sustentado en sus 53 millones de pymes y su floreciente ecosistema de tecnología financiera. La Norma Nacional de Pago mediante API Abierta, vigente desde junio de 2025, reduce la fricción de integración, particularmente para las implementaciones del sector BFSI. Salesforce abrió una oficina en Yakarta y designó a su primer responsable de país para profundizar la participación local. Sin embargo, el valor de las operaciones tecnológicas cayó un 66% en 2024, y las cláusulas de localización de datos aún alargan los ciclos de contratación.

Filipinas está previsto que registre la CAGR más alta del 3,34% hasta 2031. Las próximas operaciones de Salesforce avaladas por el Departamento de Comercio e Industria añadirán instalaciones de formación en IA y programas de habilitación para las pymes. El Bangko Sentral ng Pilipinas permite el alojamiento en la nube en el extranjero bajo controles estrictos, desbloqueando la adopción de Software como Servicio de CRM para los prestamistas rurales. La infraestructura consolidada de BPO asegura una demanda preparada para los módulos de servicio al cliente omnicanal, aunque el 38% de las empresas emergentes cita la insuficiente madurez de los datos como una barrera de implementación.

Singapur sigue siendo el segmento premium gracias a sus regulaciones predecibles y su elevado gasto en TI per cápita. Las subvenciones actualizadas del programa SMEs Go Digital cubren el CRM centrado en IA, y el compromiso de USD 1.000 millones de Salesforce designa a la ciudad como centro regional de I+D. La escasez de talento puede obstaculizar los despliegues, pero el ecosistema de socios del país compensa en parte a través de incentivos de mejora de competencias.

Tailandia y Malasia completan los mercados principales. Tailandia aprovecha su dominio en el comercio social —la penetración de LINE supera el 80%— para ser pionera en configuraciones de CRM integrado con mensajería. Malasia se posiciona como centro de nube tras la inversión soberana en IA de Oracle, ofreciendo a las industrias reguladas más opciones locales.

Panorama competitivo

Los líderes globales de plataformas como Salesforce, Microsoft y Oracle compiten por las cuentas multinacionales, respaldando cada uno centros de datos locales para satisfacer las leyes de residencia de datos. El plan de USD 1.000 millones de Salesforce en Singapur financia la IA Agentforce y la habilitación de socios regionales, mientras que la construcción de Oracle en Malasia amplía la cobertura de cumplimiento normativo en el país. Microsoft se apoya en su canal de Proveedor de Soluciones en la Nube, ofreciendo paquetes de Dynamics 365 a través de integradores de sistemas regionales.

Los competidores regionales se diferencian a través de la especialización vertical y los precios alineados con los gobiernos. El modelo sin código de Creatio resuena entre los bancos indonesios, respaldado por asociaciones con PT Mastersystem Infotama y PT Indocyber Global Teknologi. Barantum, Qontak y Deskera se centran en la localización de idiomas y las funciones de contabilidad integradas que favorecen las pymes.

La escasez de talento da forma a la dinámica competitiva: los proveedores con ecosistemas de servicios sólidos y despliegues basados en plantillas acortan el tiempo hasta la generación de valor. Las herramientas de comercio social representan el próximo campo de batalla; las integraciones con LINE, TikTok y WhatsApp son decisivas para los minoristas y las marcas de venta directa al consumidor. Los mandatos de API abierta como el SNAP de Indonesia favorecen a los proveedores que exponen arquitecturas modulares y preparadas para la integración.

Líderes de la industria de CRM del sudeste asiático

Salesforce.com Inc.

Oracle Siebel

SAP SE

IBM Corporation

Microsoft Dynamics de Microsoft Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Salesforce anunció una inversión de USD 1.000 millones en Singapur para expandir la IA Agentforce y co-innovar con Singapore Airlines.

- Marzo de 2025: EY Digital Solutions adquirió PT Kreatif Dinamika Integrasi, socio indonesio de Microsoft, añadiendo 114 especialistas en Dynamics 365.

- Marzo de 2025: Catcha Digital acordó comprar el 51% de Digital Symphony por RM 22,95 millones (USD 5,1 millones) para fusionar datos de marketing de rendimiento con inventario publicitario.

- Febrero de 2025: Creatio inauguró un centro de datos indonesio para dar soporte al CRM sin código nativo de IA para clientes de la ASEAN.

Alcance del informe del mercado de CRM del sudeste asiático

El mercado de software de gestión de relaciones con los clientes (CRM) es un subsegmento del mercado de software empresarial orientado a la gestión de contactos comerciales externos y la comunicación en marketing, ventas y adquisición de clientes. Ofrece software independiente diseñado para ayudar a las empresas usuarias finales a gestionar el ciclo de vida completo del cliente, incluyendo marketing, ventas, servicios al cliente y centros de contacto. Las estimaciones del mercado consideran las aplicaciones de software de CRM (licencia/suscripción) en ventas, marketing, centros de contacto y servicios al cliente. Por el contrario, la analítica de CRM y otras aplicaciones personalizadas de software de CRM quedan excluidas del alcance del estudio, ya que se ofrecen como una capacidad mejorada según los requisitos y se cobran por personalización, lo que no se rastrea debido a factores de viabilidad.

El mercado de CRM del sudeste asiático está segmentado por tamaño de organización (pequeñas y medianas, y gran escala), tamaño de implementación (nube, en las instalaciones e híbrido), vertical de usuario final (servicios, manufactura, BFSI, comercio minorista y logística, gobierno) y país (Indonesia, Singapur, Filipinas, Tailandia, Malasia, resto del sudeste asiático).

Los tamaños de mercado y las previsiones se proporcionan en términos de valor (en USD) para todos los segmentos anteriores.

| Pequeñas y medianas |

| Gran escala |

| Nube |

| En las instalaciones |

| Híbrido |

| Automatización de ventas |

| Automatización de marketing |

| Servicio y soporte al cliente |

| Centro de contacto |

| Comercio minorista y comercio electrónico |

| BFSI |

| Manufactura |

| Servicios (TI, BPO, Hospitalidad) |

| Gobierno |

| Indonesia |

| Singapur |

| Filipinas |

| Tailandia |

| Malasia |

| Resto del sudeste asiático |

| Por tamaño de organización | Pequeñas y medianas |

| Gran escala | |

| Por modelo de implementación | Nube |

| En las instalaciones | |

| Híbrido | |

| Por aplicación | Automatización de ventas |

| Automatización de marketing | |

| Servicio y soporte al cliente | |

| Centro de contacto | |

| Por vertical de usuario final | Comercio minorista y comercio electrónico |

| BFSI | |

| Manufactura | |

| Servicios (TI, BPO, Hospitalidad) | |

| Gobierno | |

| Por país | Indonesia |

| Singapur | |

| Filipinas | |

| Tailandia | |

| Malasia | |

| Resto del sudeste asiático |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de CRM del sudeste asiático?

El mercado se sitúa en USD 2,31 mil millones en 2026 con una previsión de CAGR del 1,55% hasta 2031.

¿Qué modelo de implementación es el más popular en el sudeste asiático?

Las implementaciones en la nube tienen una participación del 63,10% y se están expandiendo a una CAGR del 2,72%.

¿Qué segmento de usuarios está impulsando el crecimiento?

Las pymes lideran con una participación de mercado del 42,60% y se benefician de la adopción de la nube financiada por subvenciones.

¿Qué país ofrece la oportunidad de crecimiento más rápida?

Se proyecta que Filipinas registre la CAGR más alta del 3,34% hasta 2031.

¿Qué área de aplicación está creciendo más rápidamente?

Se prevé que la automatización de marketing crezca a una CAGR del 2,42% gracias a las integraciones de comercio social.

¿Qué tan concentrada es la competencia entre los proveedores?

El mercado obtiene una puntuación de concentración de 5, lo que indica un dominio moderado por parte de los principales proveedores, pero amplio margen para los especialistas regionales.

Última actualización de la página el: