Tamaño y participación del mercado de semillas de Rusia

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

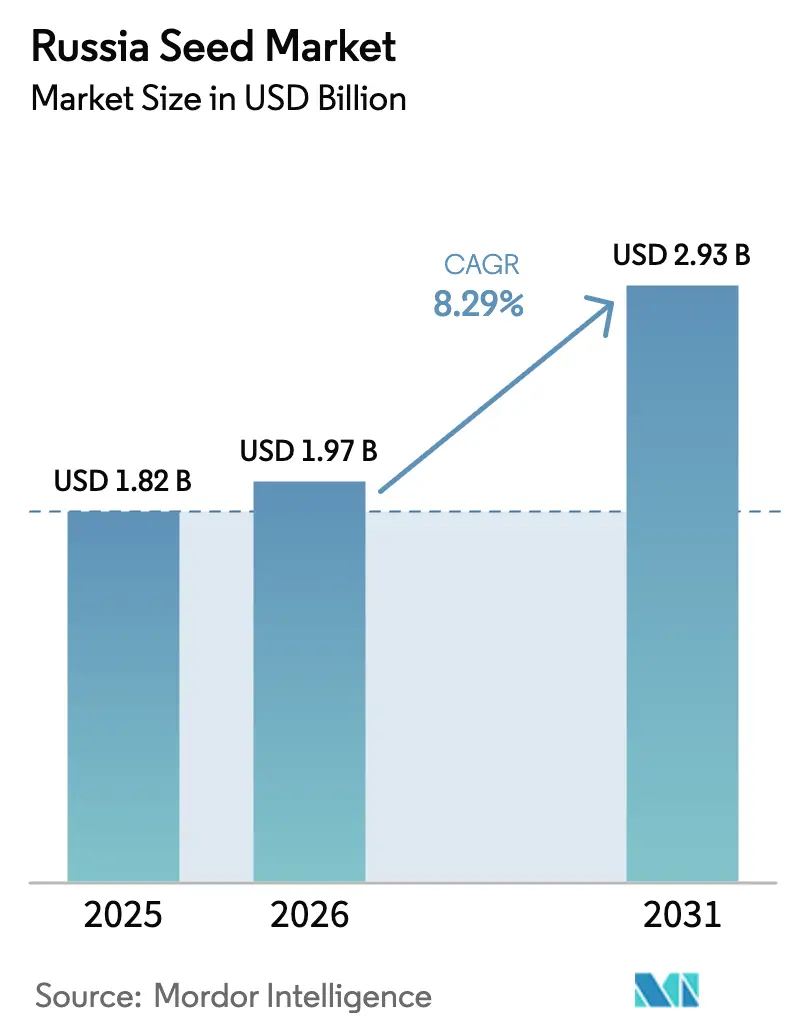

| Tamaño del mercado en el año base (2025) | 1.82 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.29% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de semillas de Rusia por Mordor Intelligence

El tamaño del mercado de semillas de Rusia en 2026 se estima en USD 1,97 mil millones, creciendo desde el valor de 2025 de USD 1,82 mil millones, con proyecciones para 2031 que muestran USD 2,93 mil millones, creciendo a una CAGR del 8,29% durante el período 2026-2031. El impulso proviene de un paquete de apoyo récord de USD 6,2 mil millones que canaliza subsidios hacia el mejoramiento doméstico, una fuerte caída en las importaciones de semillas extranjeras tras la Orden N.° 72, y una rápida expansión de los invernaderos en torno a Moscú y San Petersburgo. Los productores nacionales están ganando participación a medida que las empresas multinacionales localizan la producción para cumplir con las normas de propiedad mayoritaria rusa. La adopción de híbridos de trigo tolerantes a la sequía en las regiones del Volga y del Sur, junto con los mandatos de trazabilidad digital, acelera la adopción de semilla certificada. La volatilidad cambiaria y el ajustado crédito agrícola moderan las ganancias, pero son superados por los programas de agricultura por contrato que garantizan la demanda de semillas para las cadenas de suministro de granos, oleaginosas y vegetales.

Principales conclusiones del informe

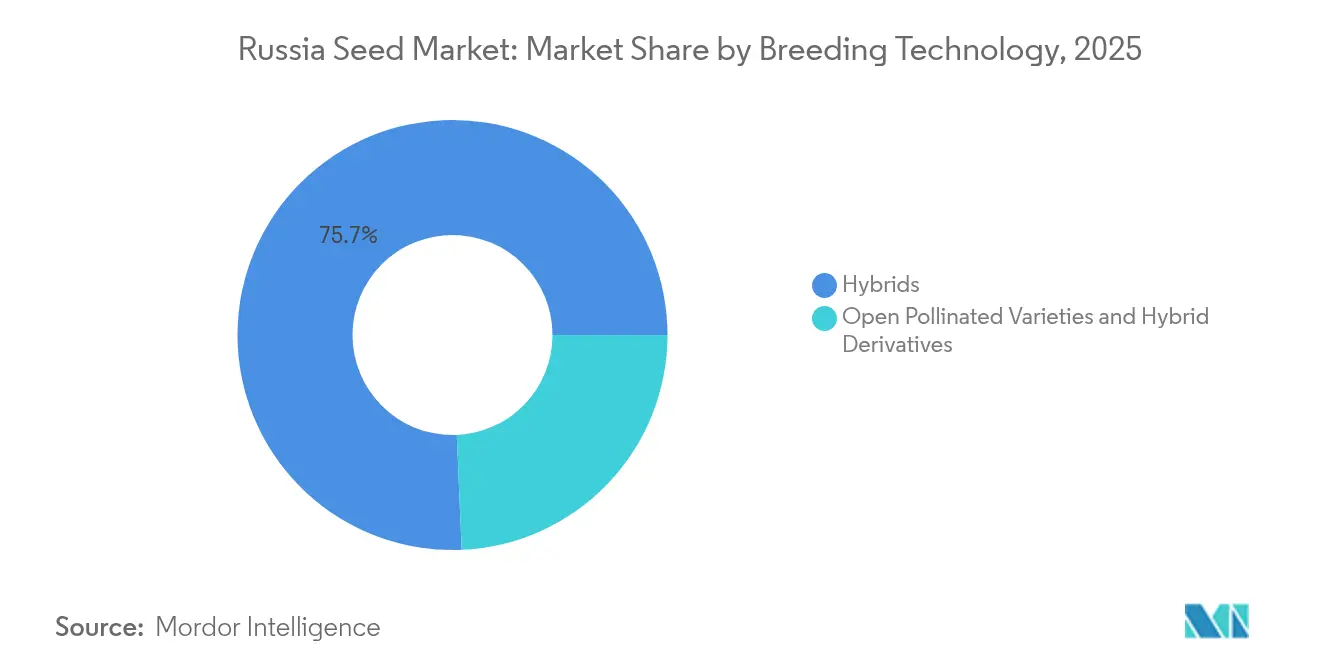

- Por tecnología de mejoramiento, los híbridos concentraron el 75,68% de la participación del mercado de semillas de Rusia en 2025, y se proyecta que se expandan a una CAGR del 8,72% hasta 2031.

- Por mecanismo de cultivo, los sistemas de campo abierto representaron el 99,82% del tamaño del mercado de semillas de Rusia en 2025, mientras que el cultivo protegido avanza a una CAGR del 11,45% hasta 2031.

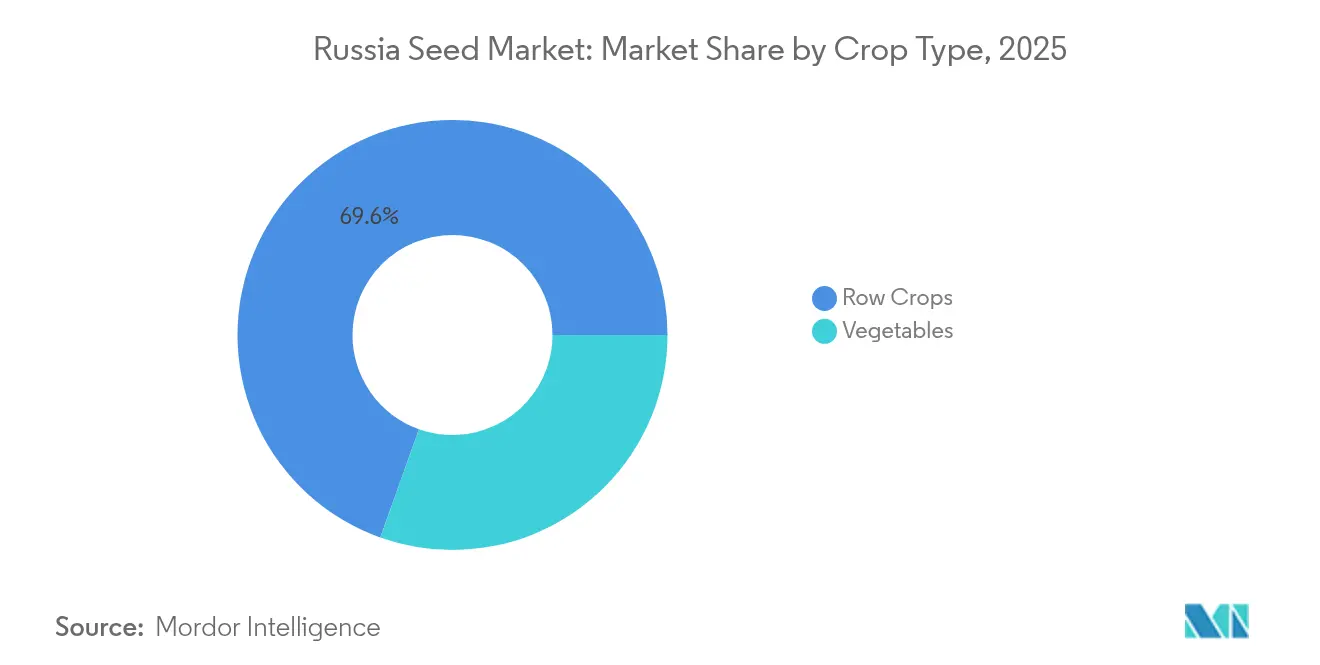

- Por tipo de cultivo, los cultivos en hilera representaron el 69,55% del tamaño del mercado de semillas de Rusia en 2025, y los vegetales crecen a una CAGR del 10,98% hasta 2031.

- La estructura del mercado está fragmentada, con Bayer AG, Syngenta Group, EkoNiva Group, BASF SE y Groupe Limagrain concentrando colectivamente aproximadamente el 19% de la participación del mercado de semillas de Rusia en 2024.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de semillas de Rusia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escalada de subsidios estatales para el mejoramiento doméstico de semillas | +2.1% | Nacional, concentrado en el Distrito Federal Central y las regiones del Volga | Mediano plazo (2-4 años) |

| Rápida adopción de híbridos de trigo tolerantes a la sequía | +1.8% | Distrito Federal del Volga, Distrito Federal del Sur, Norte del Cáucaso | Corto plazo (≤ 2 años) |

| Sustitución de importaciones de semillas de vegetales impulsada por sanciones | +1.5% | Nacional, con ganancias tempranas en las regiones de Moscú, San Petersburgo y Krasnodar | Mediano plazo (2-4 años) |

| Crecimiento de la agricultura por contrato por parte de integradores cárnicos y lácteos | +1.2% | Distrito Federal Central, regiones del Volga, con extensión a Siberia | Largo plazo (≥ 4 años) |

| Plataformas de agronomía digital que impulsan la demanda de semilla certificada | +0.9% | Nacional, con prioridad en las grandes empresas agrícolas | Mediano plazo (2-4 años) |

| Expansión de la superficie bajo cultivo protegido | +0.6% | Óblast de Moscú, Óblast de Leningrado y regiones adyacentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de subsidios estatales para el mejoramiento doméstico de semillas

Un plan de apoyo 2025 de RUB 559 mil millones (USD 6,2 mil millones) traslada el financiamiento público de los incentivos basados en rendimiento hacia la infraestructura de mejoramiento, obligando a las empresas extranjeras a localizar el 51% de la propiedad y los ciclos de producción completos[1]Fuente: Ministerio de Agricultura de la Federación de Rusia, "Programas de apoyo y desarrollo agrícola 2025," mcx.gov.ru. Los cultivos priorizados incluyen trigo, maíz, girasol y soja, con objetivos de autosuficiencia nacional en semillas para 2028. Los centros especializados reciben crédito preferencial y alivio fiscal, reduciendo la brecha tecnológica entre la genética rusa e importada. La política reduce las barreras de entrada para los institutos regionales y activa la I+D privada, estimulando el mercado de semillas de Rusia a pesar de la presión a corto plazo sobre los márgenes de las multinacionales. La mayor colaboración público-privada acelera el registro de variedades y acorta los plazos de comercialización.

Rápida adopción de híbridos de trigo tolerantes a la sequía

Las presiones de adaptación climática aceleraron la adopción de variedades de trigo tolerantes a la sequía en las principales regiones productoras de granos de Rusia, con el Distrito Federal del Volga y las regiones del Sur liderando el despliegue de híbridos. La temporada de cultivo 2024 demostró la viabilidad comercial de estas variedades, ya que los agricultores en zonas propensas a la sequía lograron estabilidad en los rendimientos a pesar de los patrones irregulares de precipitaciones[2]Fuente: Servicio Agrícola Exterior del USDA, "Informe sobre la situación agrícola de Rusia 2024," fas.usda.gov. Las grandes explotaciones en Stavropol y Krasnodar adoptaron los híbridos primero, demostrando su resiliencia en años de estrés hídrico y estableciendo un modelo para los distritos vecinos. Las parcelas de demostración financiadas por los ministerios regionales destacan los beneficios de mitigación del riesgo, alentando a los bancos a extender crédito para insumos respaldado por pronósticos de rendimiento garantizados por híbridos. Los institutos de mejoramiento aprovechan el cruzamiento de germoplasma con viveros de invierno en América del Sur, logrando dos ciclos por año y comprimiendo los calendarios de lanzamiento. El éxito temprano genera impulso para las compras de semilla certificada y eleva el techo de largo plazo de los rendimientos cerealeros, fortaleciendo el mercado de semillas de Rusia.

Sustitución de importaciones de semillas de vegetales impulsada por sanciones

Las restricciones a las importaciones implementadas mediante la Orden Gubernamental N.° 72 en enero de 2024 crearon restricciones inmediatas de suministro de semillas de vegetales provenientes de distintos países, catalizando la expansión de la producción nacional. Las importaciones de semillas de vegetales de Rusia cayeron drásticamente, con las importaciones de semillas de maíz reduciéndose 6 veces, las de semillas de girasol disminuyendo 2,3 veces, y las importaciones de semillas de papa también cayendo en comparación con los niveles previos a las sanciones[3]Fuente: Gobierno de la Federación de Rusia, "Orden N.° 72 sobre restricciones cuantitativas temporales," cis-legislation.com. La documentación de cumplimiento y las verificaciones de origen elevan los costos de transacción para los proveedores extranjeros, orientando a los operadores de invernaderos hacia los híbridos nacionales. Las empresas rusas responden escalando sus programas de mejoramiento de tomate, pepino y pimiento, aprovechando las subvenciones estatales para la detección de enfermedades específicas para invernaderos. El shock de oferta también reconfigura los surtidos minoristas a medida que las marcas nacionales reemplazan a las variedades occidentales en los contratos con supermercados, elevando los precios de venta promedio por unidad de semilla e impulsando los márgenes en todo el mercado de semillas de Rusia.

Crecimiento de la agricultura por contrato por parte de integradores cárnicos y lácteos

Procesadores como Cherkizovo integran la adquisición de semillas en acuerdos de suministro a largo plazo que garantizan a los agricultores financiamiento de insumos, asistencia técnica y precios de compra. Los integradores obtienen calidad de materia prima trazable, mientras que los productores aseguran capital de trabajo a tasas por debajo del mercado. El modelo integrado amplía los volúmenes de semilla certificada para maíz forrajero, soja y cultivos forrajeros utilizados en raciones de alimentación. Con el tiempo, el enfoque de circuito cerrado eleva el estándar base de calidad de insumos, generando certeza de demanda que sustenta la inversión de los mejoradores y fortalece el mercado de semillas de Rusia.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad cambiaria que eleva los costos de insumos para el mejoramiento | -1.4% | Nacional, afectando particularmente a las regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Acceso limitado de los agricultores al crédito de largo plazo | -1.1% | Nacional, concentrado en las regiones agrícolas más pequeñas | Mediano plazo (2-4 años) |

| Incertidumbre regulatoria sobre las aprobaciones de edición génica | -0.8% | Nacional, afectando a los centros de desarrollo biotecnológico | Largo plazo (≥ 4 años) |

| Cultura fragmentada de conservación de semillas en finca entre pequeños agricultores | -0.7% | Regiones rurales, particularmente en Siberia y el Lejano Oriente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad cambiaria que eleva los costos de insumos para el mejoramiento

Un rublo más débil encareció los reactivos de laboratorio importados, los marcadores moleculares y los materiales para invernaderos, elevando los precios de las semillas de cultivos industriales y semillas forrajeras en 2024. Si bien las grandes empresas se cubren mediante contratos a plazo, los mejoradores pequeños carecen de sofisticación y reducen sus gastos en I+D. Las fluctuaciones del tipo de cambio también complican la planificación presupuestaria plurianual, retrasando las actualizaciones de equipos y ralentizando el lanzamiento de nuevas variedades. A menos que mejore la estabilidad macroeconómica, los mejoradores redirigirán recursos hacia la selección fenotípica de menor costo, restringiendo los ciclos de ganancia genética en todo el mercado de semillas de Rusia.

Acceso limitado de los agricultores al crédito de largo plazo

Las restricciones del mercado crediticio limitan significativamente la capacidad de los agricultores para invertir en variedades de semillas premium y adoptar tecnologías agrícolas avanzadas, afectando particularmente a las operaciones de menor y mediano tamaño. Esta restricción crediticia obliga a los agricultores a priorizar el flujo de caja a corto plazo sobre las inversiones en productividad a largo plazo, lo que lleva a muchos a continuar usando semillas guardadas de menor costo en lugar de adquirir variedades certificadas. La restricción afecta particularmente la adopción de variedades híbridas que no pueden resembrarse, limitando la penetración de mercado en los segmentos de semillas de mayor valor y restringiendo el potencial de crecimiento general del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología de mejoramiento: los híbridos consolidan el liderazgo

Las semillas híbridas retuvieron el 75,68% de la participación del mercado de semillas de Rusia en 2025, y se proyecta que el segmento se expanda a una CAGR del 8,72% hasta 2031. El vigor híbrido ofrece ganancias de rendimiento fiables, particularmente en maíz, girasol y vegetales, donde la heterosis produce un retorno notable sobre el gasto en insumos. Los mejoradores nacionales aceleran los ciclos de lanzamiento operando viveros de invierno en Argentina y Chile, duplicando efectivamente el avance generacional anual. El registro federal en cadena de bloques requiere que los lotes híbridos lleven identificaciones digitales únicas, lo que disuade las actividades de falsificación y mejora la confianza de los agricultores. A medida que las normas de localización presionan a las multinacionales a coinvertir en plantas locales, la transferencia tecnológica se acelera y amplía la disponibilidad de híbridos, respaldando el mercado de semillas de Rusia.

Los híbridos no transgénicos dominan porque el cultivo de organismos genéticamente modificados está prohibido, aunque la selección asistida por marcadores mejora la precisión sin infringir las regulaciones. Las variedades de polinización abierta y las variedades derivadas siguen siendo relevantes para cultivos sensibles al costo, como la cebada y algunas especies forrajeras. La reducción de las brechas de precios y la creciente variabilidad climática desplazan el valor hacia los híbridos. A medida que el cultivo protegido aumenta, los híbridos de invernadero especializados alcanzan precios premium que superan su mínima participación en área, elevando la contribución de los ingresos híbridos por encima de las estadísticas de superficie cultivada.

Por mecanismo de cultivo: los sistemas protegidos ganan peso en los ingresos

La agricultura en campo abierto representó el 99,82% del área plantada y, por tanto, la mayor parte del tamaño del mercado de semillas de Rusia en 2025. Sin embargo, el cultivo protegido registró una CAGR del 11,45% y se prevé que amplíe su participación en valor para 2031. Los flujos de capital hacia invernaderos de alta tecnología cerca de Moscú y Leningrado reflejan la demanda de los consumidores de productos frescos durante todo el año y la preferencia de los minoristas por el suministro doméstico trazable. Estas instalaciones utilizan híbridos resistentes a enfermedades y de ciclo rápido, lo que eleva el valor de la semilla por hectárea muy por encima de los estándares de campo abierto. Las empresas semilleras responden con variedades adaptadas a hidroponía, condiciones de baja luminosidad y arquitectura compacta de planta.

El auge de los invernaderos también estimula innovaciones auxiliares, como plántulas injertadas y semillas peletizadas recubiertas que garantizan una emergencia uniforme en sistemas de clima controlado. Las tarifas energéticas subsidiadas y la mejora logística apoyan aún más la rentabilidad, alentando a las autoridades regionales a replicar el modelo en Kazán y Novosibirsk. A pesar de su pequeña huella, los precios unitarios más altos de las semillas en sistemas protegidos les permiten tener un peso superior a su superficie en la configuración de los flujos de ingresos dentro del mercado de semillas de Rusia.

Por tipo de cultivo: los vegetales se aceleran gracias a la sustitución de importaciones

Los cultivos en hilera contribuyeron con el 69,55% de los ingresos en 2025 debido a las vastas superficies de trigo y oleaginosas, y se espera que mantengan una participación estable a medida que continúan los programas de exportación. El trigo, el maíz, el girasol y la soja dominan los volúmenes, mientras que los cultivos forrajeros sustentan la integración ganadera. Los cultivos de fibra, como el algodón, representan oportunidades de nicho concentradas en el Sur. Los híbridos que mejoran el rendimiento y la agronomía avanzada mantienen resiliente la demanda de semillas de cultivos en hilera, aunque el crecimiento es moderado en comparación con los segmentos especializados.

Los vegetales registraron la CAGR más rápida del 10,98% gracias a las brechas de suministro impulsadas por sanciones y el escalamiento del cultivo protegido. Los híbridos de tomate, pepino y pimiento lideran los pedidos de invernadero, mientras que las brásicas y los cultivos de raíz en campo abierto ganan terreno gracias a los programas regionales de autosuficiencia. Las cuotas de importación de semillas de remolacha azucarera incentivan a los mejoradores rusos a acelerar la hibridación, añadiendo otro vector para la expansión del segmento de vegetales. A medida que aumentan los ingresos disponibles, los supermercados amplían los surtidos de productos frescos, reforzando la rotación de semillas premium en todo el mercado de semillas de Rusia.

Análisis geográfico

Los distritos federales Central y del Volga representaron conjuntamente aproximadamente el 44,62% del mercado de semillas de Rusia en 2025, lo que refleja la densa producción de granos y oleaginosas, la proximidad a la capacidad de procesamiento y la logística optimizada. Las sólidas redes de extensión agrícola y la mayor penetración crediticia impulsan la adopción agresiva de híbridos, particularmente en maíz y girasol. Estos distritos también albergan institutos de mejoramiento líderes que se benefician de efectos de clúster y canales de subsidio directos.

Los territorios del Sur, especialmente Krasnodar y Stavropol, registraron el crecimiento más sólido de dos dígitos gracias a las favorables condiciones agroclimáticas y a la adopción temprana de líneas de trigo tolerantes a la sequía. Las explotaciones orientadas a la exportación en la región reinvierten las ganancias en semilla certificada y agricultura de precisión, estableciendo puntos de referencia para la productividad nacional. Los centros de cultivo protegido cercanos a Moscú y San Petersburgo abastecen a los minoristas metropolitanos, obteniendo márgenes premium a pesar de la superficie limitada.

Siberia y el Lejano Oriente se rezagan en la penetración de semilla certificada debido a las restricciones de infraestructura, la estructura fragmentada de las explotaciones y los precios más bajos en el mercado de productores. No obstante, se espera que la inversión estatal en corredores ferroviarios y terminales portuarias desbloquee capacidad de exportación de granos, atrayendo a explotaciones más grandes y holdings agropecuarios que favorecen los híbridos. El mandato de trazabilidad en cadena de bloques integrará gradualmente las regiones remotas, reduciendo los canales del mercado gris y ampliando la base direccionable dentro del mercado de semillas de Rusia.

Panorama competitivo

La estructura del mercado está fragmentada, con Bayer AG, Syngenta Group, EkoNiva Group, BASF SE y Groupe Limagrain concentrando colectivamente aproximadamente el 19% de la participación del mercado de semillas de Rusia en 2024. El sector semillero de Rusia pasó de estar dominado por importadores a una competencia equilibrada entre productores nacionales y extranjeros tras las cuotas de importación y las normas de propiedad que redujeron la participación de los actores extranjeros en 2024. Las empresas nacionales ostentaron la mayor participación. EkoNiva integra verticalmente el mejoramiento, la multiplicación y la distribución en 274.000 hectáreas y reportó ingresos de RUB 91,1 mil millones (USD 1,01 mil millones) en 2024, con crecimiento interanual.

Las multinacionales como Syngenta y Bayer localizan plantas de procesamiento y otorgan licencias cruzadas de líneas para satisfacer las cláusulas de propiedad local, preservando el acceso a los segmentos premium de vegetales y maíz. La competencia tecnológica se centra en el mejoramiento molecular convencional y las plataformas de mejoramiento acelerado, dado que las vías de organismos genéticamente modificados permanecen vetadas. La trazabilidad digital otorga ventaja a los primeros en actuar, ya que el cumplimiento temprano genera confianza con los minoristas y los prestamistas. Las empresas que invierten en integración de cadena de bloques y análisis de calidad en tiempo real se diferencian en un mercado aún afectado por semillas falsificadas.

Existen espacios en blanco en el segmento de híbridos específicos para invernadero, cultivos de hierbas y especias, y materiales editados genéticamente cuya regulación debería clarificarse. La continua volatilidad cambiaria favorece a las empresas con bases de insumos localizadas y sólidos balances que pueden cubrir la exposición a importaciones. En general, el mercado de semillas de Rusia exhibe una concentración moderada con amplio espacio para especialistas en nichos enfocados en necesidades climáticas o de cultivo protegido no satisfechas.

Líderes de la industria de semillas de Rusia

BASF SE

Bayer AG

Groupe Limagrain

Syngenta Group

EkoNiva Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: La variedad de lenteja EN Beluga, desarrollada por el Centro de Mejoramiento Vegetal y Mantenimiento de Variedades del Grupo, será inscrita en el Registro Estatal de Logros en Mejoramiento Vegetal en 2025. Esta es la primera variedad de lenteja de EkoNiva aprobada para uso en Rusia.

- Septiembre de 2024: EkoNiva informó que su campaña de cosecha para cultivos comerciales abarcó 274.000 hectáreas de las tierras del Grupo. Esta área, que se extiende por 13 regiones donde opera el Grupo, fue utilizada para cultivos comerciales, incluyendo gramíneas para la producción de semillas.

- Julio de 2023: Enza Zaden anunció que sus variedades de lechuga presentan alta resistencia a tres razas de mildiú velloso: Bl: 38EU, Bl: 39EU y Bl: 40EU. Estas variedades están diseñadas para prosperar en diversos tipos de suelo manteniendo un alto potencial de rendimiento.

Alcance del informe del mercado de semillas de Rusia

Híbridos, variedades de polinización abierta y derivados de híbridos están cubiertos como segmentos por tecnología de mejoramiento. Campo abierto y cultivo protegido están cubiertos como segmentos por mecanismo de cultivo. Cultivos en hilera y vegetales están cubiertos como segmentos por tipo de cultivo.| Híbridos | Híbridos no transgénicos |

| Variedades de polinización abierta y derivados de híbridos |

| Campo abierto |

| Cultivo protegido |

| Cultivos en hilera | Cultivos de fibra | Algodón |

| Otros cultivos de fibra | ||

| Cultivos forrajeros | Alfalfa | |

| Maíz forrajero | ||

| Sorgo forrajero | ||

| Otros cultivos forrajeros | ||

| Granos y cereales | Maíz | |

| Arroz | ||

| Sorgo | ||

| Trigo | ||

| Otros granos y cereales | ||

| Oleaginosas | Canola, colza y mostaza | |

| Soja | ||

| Girasol | ||

| Otras oleaginosas | ||

| Legumbres | ||

| Vegetales | Brásicas | Repollo |

| Zanahoria | ||

| Coliflor y brócoli | ||

| Otras brásicas | ||

| Cucurbitáceas | Pepino y pepinillo | |

| Calabaza y zapallo | ||

| Otras cucurbitáceas | ||

| Raíces y bulbos | Ajo | |

| Cebolla | ||

| Papa | ||

| Otras raíces y bulbos | ||

| Solanáceas | Ají | |

| Berenjena | ||

| Tomate | ||

| Otras solanáceas | ||

| Vegetales no clasificados | Arvejas | |

| Espinaca | ||

| Otros vegetales no clasificados | ||

| Tecnología de mejoramiento | Híbridos | Híbridos no transgénicos | |

| Variedades de polinización abierta y derivados de híbridos | |||

| Mecanismo de cultivo | Campo abierto | ||

| Cultivo protegido | |||

| Tipo de cultivo | Cultivos en hilera | Cultivos de fibra | Algodón |

| Otros cultivos de fibra | |||

| Cultivos forrajeros | Alfalfa | ||

| Maíz forrajero | |||

| Sorgo forrajero | |||

| Otros cultivos forrajeros | |||

| Granos y cereales | Maíz | ||

| Arroz | |||

| Sorgo | |||

| Trigo | |||

| Otros granos y cereales | |||

| Oleaginosas | Canola, colza y mostaza | ||

| Soja | |||

| Girasol | |||

| Otras oleaginosas | |||

| Legumbres | |||

| Vegetales | Brásicas | Repollo | |

| Zanahoria | |||

| Coliflor y brócoli | |||

| Otras brásicas | |||

| Cucurbitáceas | Pepino y pepinillo | ||

| Calabaza y zapallo | |||

| Otras cucurbitáceas | |||

| Raíces y bulbos | Ajo | ||

| Cebolla | |||

| Papa | |||

| Otras raíces y bulbos | |||

| Solanáceas | Ají | ||

| Berenjena | |||

| Tomate | |||

| Otras solanáceas | |||

| Vegetales no clasificados | Arvejas | ||

| Espinaca | |||

| Otros vegetales no clasificados | |||

Definición de mercado

- Semilla comercial - Para los efectos de este estudio, solo se han incluido en el alcance las semillas comerciales. Las semillas guardadas en finca, que no están etiquetadas comercialmente, quedan excluidas del alcance, aunque un pequeño porcentaje de semillas guardadas en finca se intercambia comercialmente entre agricultores. El alcance también excluye los cultivos reproducidos vegetativamente y las partes de plantas que pueden venderse comercialmente en el mercado.

- Superficie de cultivo - Al calcular la superficie bajo diferentes cultivos, se ha considerado el Área Bruta Cultivada. También conocida como Área Cosechada, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), incluye el área total cultivada bajo un cultivo particular a lo largo de las temporadas.

- Tasa de reemplazo de semillas - La tasa de reemplazo de semillas es el porcentaje del área sembrada del área total del cultivo plantado en la temporada mediante el uso de semillas certificadas o de calidad distintas de la semilla guardada en finca.

- Cultivo protegido - El informe define el cultivo protegido como el proceso de producción de cultivos en un entorno controlado. Esto incluye invernaderos, invernáculos, hidroponía, aeroponía o cualquier otro sistema de cultivo que proteja al cultivo contra cualquier estrés abiótico. Sin embargo, el cultivo en campo abierto con uso de acolchado plástico queda excluido de esta definición y se incluye bajo campo abierto.

| Palabra clave | Definición |

|---|---|

| Cultivos en hilera | Estos son generalmente los cultivos de campo que incluyen las diferentes categorías de cultivos como granos y cereales, oleaginosas, cultivos de fibra como el algodón, legumbres y cultivos forrajeros. |

| Solanáceas | Son la familia de plantas con flores que incluye el tomate, el ají, las berenjenas y otros cultivos. |

| Cucurbitáceas | Representa la familia de las cucurbitáceas, que comprende aproximadamente 965 especies en alrededor de 95 géneros. Los principales cultivos considerados en este estudio incluyen el pepino y pepinillo, la calabaza y el zapallo, y otros cultivos. |

| Brásicas | Es un género de plantas de la familia del repollo y la mostaza. Incluye cultivos como zanahoria, repollo, coliflor y brócoli. |

| Raíces y bulbos | El segmento de raíces y bulbos incluye cebolla, ajo, papa y otros cultivos. |

| Vegetales no clasificados | Este segmento en el informe incluye los cultivos que no pertenecen a ninguna de las categorías mencionadas anteriormente. Estos incluyen cultivos como okra, espárrago, lechuga, arvejas, espinaca y otros. |

| Semilla híbrida | Es la primera generación de semilla producida mediante el control de la polinización cruzada y la combinación de dos o más variedades o especies. |

| Semilla transgénica | Es una semilla que ha sido modificada genéticamente para contener ciertos rasgos deseables de entrada y/o salida. |

| Semilla no transgénica | La semilla producida mediante polinización cruzada sin ninguna modificación genética. |

| Variedades de polinización abierta y derivados de híbridos | Las variedades de polinización abierta producen semillas fieles al tipo, ya que solo se cruzan con otras plantas de la misma variedad. |

| Otras solanáceas | Los cultivos considerados bajo otras solanáceas incluyen pimientos morrones y otros pimientos diferentes según la localidad de los respectivos países. |

| Otras brasicáceas | Los cultivos considerados bajo otras brásicas incluyen rábanos, nabos, coles de Bruselas y col rizada. |

| Otras raíces y bulbos | Los cultivos considerados bajo otras raíces y bulbos incluyen batata y yuca. |

| Otras cucurbitáceas | Los cultivos considerados bajo otras cucurbitáceas incluyen calabazas (calabaza de botella, calabaza amarga, calabaza de cresta, calabaza serpiente y otras). |

| Otros granos y cereales | Los cultivos considerados bajo otros granos y cereales incluyen cebada, trigo sarraceno, alpiste, triticale, avena, mijo y centeno. |

| Otros cultivos de fibra | Los cultivos considerados bajo otras fibras incluyen cáñamo, yute, fibras de agave, lino, kenaf, ramio, abacá, sisal y capoc. |

| Otras oleaginosas | Los cultivos considerados bajo otras oleaginosas incluyen cacahuete, semilla de cáñamo, semilla de mostaza, semillas de ricino, semillas de cártamo, semillas de sésamo y semillas de lino. |

| Otros cultivos forrajeros | Los cultivos considerados bajo otros forrajes incluyen pasto Napier, pasto de avena, trébol blanco, raigrás y fleo. Los otros cultivos forrajeros fueron considerados según la localidad de los respectivos países. |

| Legumbres | Los cultivos considerados bajo legumbres incluyen gandules, lentejas, habas y judías caballares, vezas, garbanzos, caupíes, altramuces y judías de Bambara. |

| Otros vegetales no clasificados | Los cultivos considerados bajo otros vegetales no clasificados incluyen alcachofas, hojas de yuca, puerros, achicoria y judías verdes. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: CONSTRUIR UN MODELO DE MERCADO: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: VALIDAR Y FINALIZAR: En este importante paso, todos los datos del mercado, las variables y las apreciaciones de los analistas son validados a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en diferentes niveles y funciones para generar una visión integral del mercado estudiado.

- Paso 4: RESULTADOS DE LA INVESTIGACIÓN: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción