Tamaño y Participación del Mercado de Acidulantes Alimentarios en Rusia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

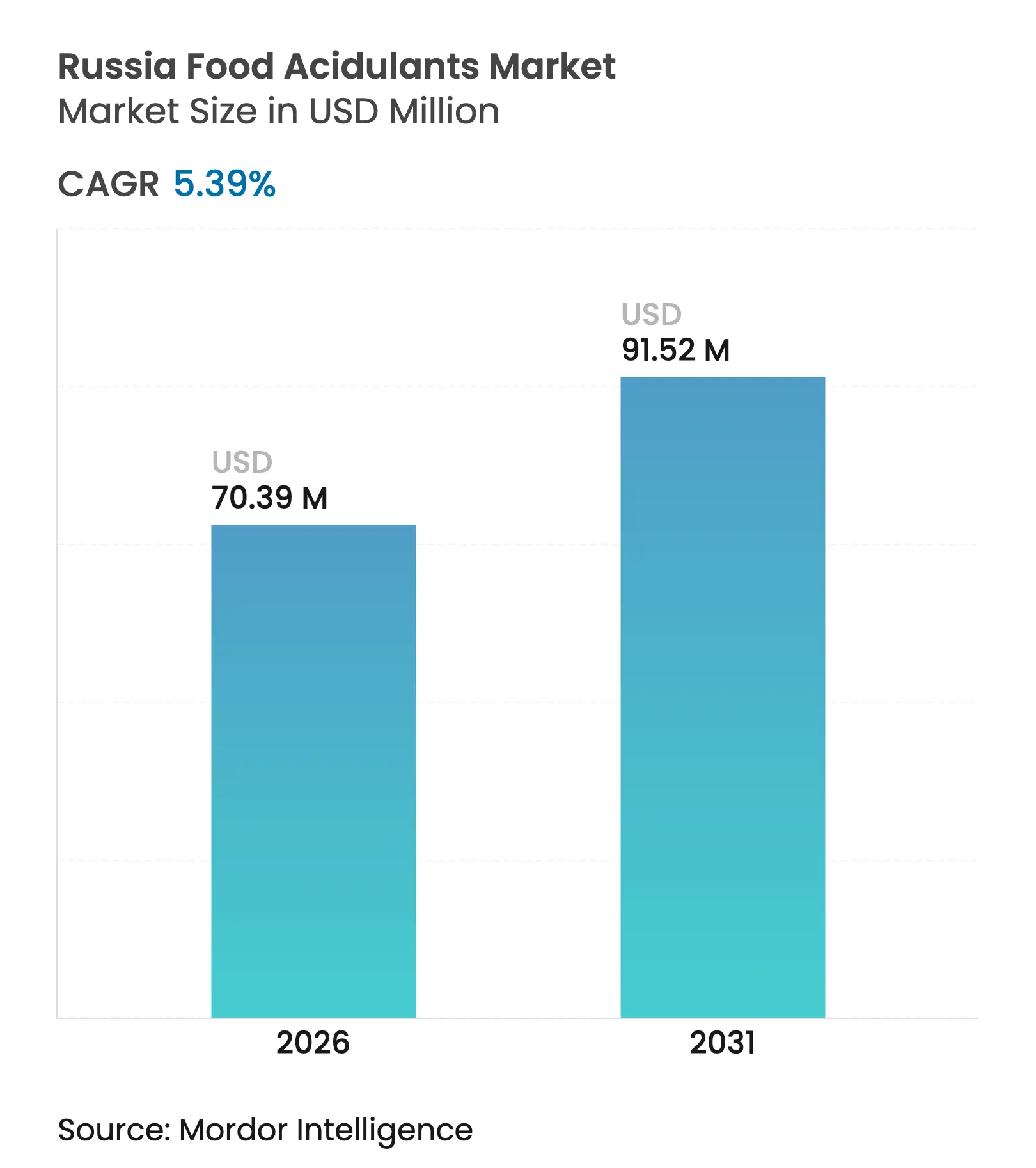

| Tamaño del mercado en el año base (2025) | 66.79 Millones de dólares |

| Tamaño del Mercado (2026) | 70.39 Millones de dólares |

| Tamaño del Mercado (2031) | 91.52 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.39% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Acidulantes Alimentarios en Rusia por Mordor Intelligence

El tamaño del mercado ruso de acidulantes alimentarios en 2026 se estima en USD 70,39 millones, creciendo desde el valor de 2025 de USD 66,79 millones con proyecciones para 2031 que muestran USD 91,52 millones, creciendo a una CAGR del 5,39% durante 2026-2031. La trayectoria ascendente se sustenta en la resistente actividad doméstica de procesamiento de alimentos, subsidios agrícolas sostenidos por valor de 6,45 mil millones en 2025, y una intensificación de la reformulación de productos tras las revisiones del impuesto al azúcar, según el Ministerio de Agricultura de la Federación Rusa[1]Fuente: Ministerio de Agricultura de la Federación Rusa, "Programa Estatal para el Desarrollo Agrícola 2025," mcx.gov.ru. La creciente demanda proviene de fabricantes de bebidas que buscan perfiles con menor contenido de azúcar, procesadores lácteos que añaden yogures funcionales para beber, y empresas cárnicas que mejoran la vida útil de las líneas de proteínas listas para exportación. Las prioridades de etiquetado limpio están orientando la inversión hacia acidulantes de base biológica, mientras que las líneas de producción automatizadas generan interés en formatos líquidos que reducen el tiempo de mezcla. Las empresas con plantas regionales y contratos diversificados de materias primas están mejor posicionadas para navegar la congestión ferroviaria siberiana y las fluctuaciones en el precio del maíz impulsadas por el rublo.

Conclusiones Clave del Informe

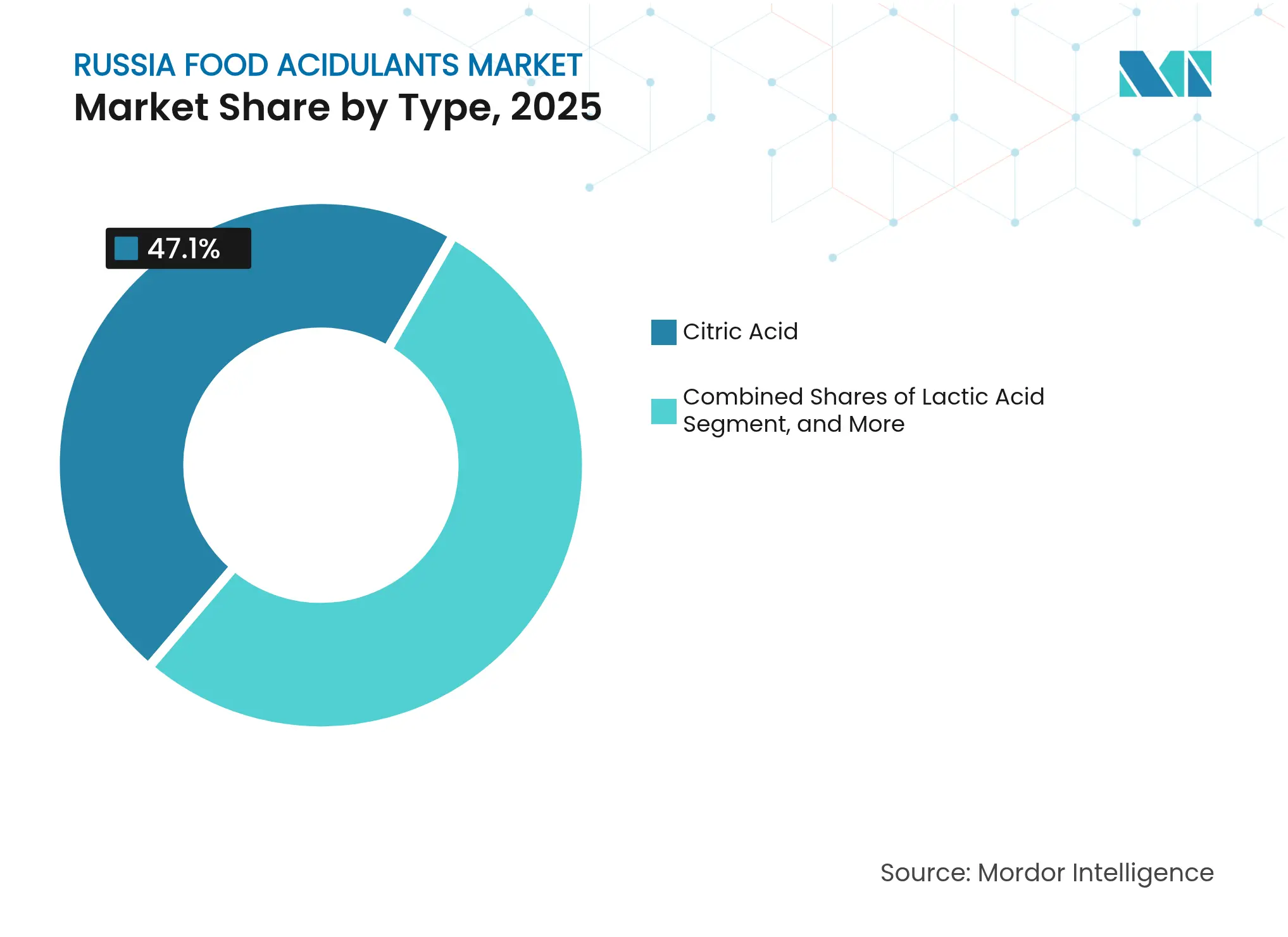

- Por tipo, el ácido cítrico lideró con el 47,10% de la participación del mercado ruso de acidulantes alimentarios en 2025, mientras que el ácido láctico está proyectado para expandirse a una CAGR del 6,58% entre 2026 y 2031.

- Por aplicación, las bebidas representaron el 36,10% de la participación del mercado ruso de acidulantes alimentarios en 2025, mientras que se proyecta que la carne y las aves de corral registren la CAGR más rápida del 6,74% hasta 2031.

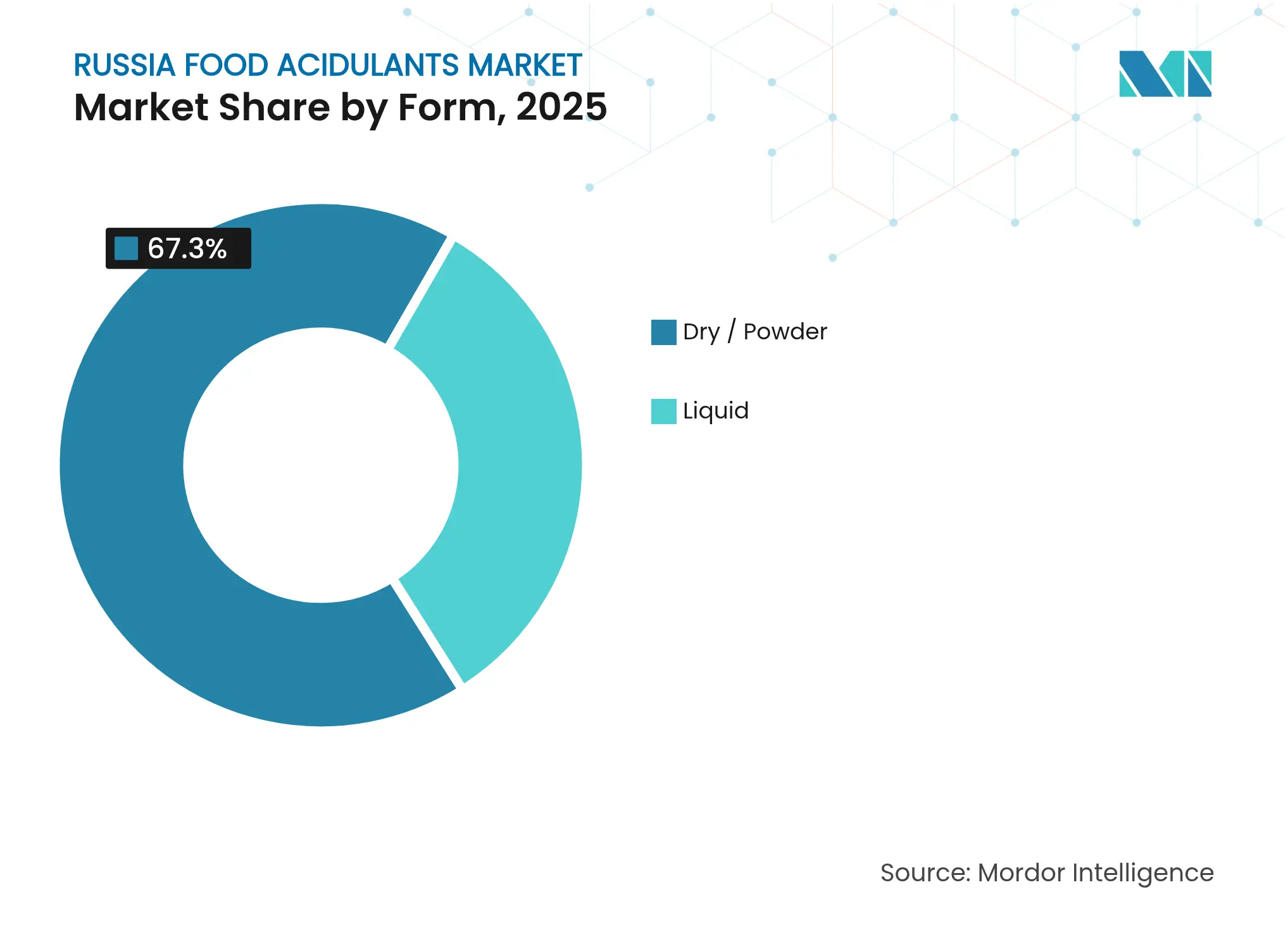

- Por forma, los formatos secos/en polvo mantuvieron el 67,30% de la participación del mercado ruso de acidulantes alimentarios en 2025; se prevé que los formatos líquidos crezcan a una CAGR del 6,18% para 2031.

- Por fuente, las rutas sintéticas representaron el 78,10% de la participación del mercado ruso de acidulantes alimentarios en 2025, mientras que la producción de base biológica avanza a una CAGR del 7,78% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Acidulantes Alimentarios en Rusia

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la fabricación doméstica de bebidas tras los ajustes del impuesto al azúcar | +1.2% | Nacional, concentrado en los Distritos Federales Central y Sur | Corto plazo (≤ 2 años) |

| Creciente popularidad de los batidos lácteos de valor añadido y los yogures para beber | +0.8% | Nacional, con ganancias tempranas en Moscú, San Petersburgo, Novosibirsk | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para clústeres de procesamiento de frutas y verduras | +0.7% | Clústeres regionales en las regiones de Krasnodar, Rostov y Volgogrado | Largo plazo (≥ 4 años) |

| Tendencia de etiquetado limpio que acelera el cambio hacia acidulantes de base biológica | +0.9% | Nacional, segmentos premium en los principales centros urbanos | Mediano plazo (2-4 años) |

| Diversificación de Sabores y Tendencias del Consumidor | +0.6% | Nacional, impulsado por las preferencias del consumidor urbano | Mediano plazo (2-4 años) |

| Necesidad de Extensión de la Vida Útil y Seguridad Alimentaria | +0.5% | Nacional, crítico para los productores orientados a la exportación | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Fabricación Doméstica de Bebidas tras los Ajustes del Impuesto al Azúcar

La transformación del sector de bebidas de Rusia tras la implementación del impuesto al azúcar ha creado una demanda sin precedentes de soluciones de acidulantes que permiten la reformulación sin comprometer los perfiles de sabor. Este cambio regulatorio obliga a los productores de bebidas a depender más de los acidulantes para la mejora del sabor y la conservación, en particular los ácidos cítrico y láctico, que proporcionan tanto acidez como propiedades antimicrobianas. Las empresas de bebidas están descubriendo que las reformulaciones basadas en acidulantes a menudo ofrecen una estabilidad en almacén superior en comparación con las formulaciones tradicionales con alto contenido de azúcar, creando una ventaja técnica que va más allá del cumplimiento normativo. El cambio representa una transformación estructural permanente en lugar de una adaptación temporal, ya que la aceptación del consumidor de los productos reformulados valida el enfoque intensivo en acidulantes.

Creciente Popularidad de los Batidos Lácteos de Valor Añadido y los Yogures para Beber

La evolución del sector lácteo ruso hacia formatos funcionales y convenientes está impulsando aplicaciones sofisticadas de acidulantes que van más allá de los roles tradicionales de conservación. El crecimiento de la producción láctea doméstica, respaldado por USD 788 millones en subsidios gubernamentales asignados en 2024 según Dairy Global, permite a los fabricantes invertir en el desarrollo de productos premium donde los acidulantes cumplen funciones duales como potenciadores del sabor y modificadores de textura. El ácido láctico emerge como el acidulante preferido para estas aplicaciones debido a su origen natural y compatibilidad con cultivos probióticos, lo que permite a los fabricantes comercializar productos como funcionales y de etiquetado limpio. La tendencia se acelera a medida que los consumidores urbanos consideran cada vez más los yogures para beber y los batidos como sustitutos de comidas en lugar de aperitivos, impulsando la demanda de sistemas de conservación más sofisticados que mantengan la integridad nutricional durante la vida útil extendida. Los procesadores lácteos rusos están descubriendo que la optimización de acidulantes permite el almacenamiento a temperatura ambiente para ciertos productos, ampliando drásticamente el alcance de distribución en un país con una infraestructura logística desafiante.

Incentivos Gubernamentales para Clústeres de Procesamiento de Frutas y Verduras

El enfoque estratégico de Rusia en el desarrollo de clústeres de procesamiento agrícola crea nodos de demanda concentrada de acidulantes que sirven tanto para la conservación como para las funciones de mejora de la calidad en aplicaciones de frutas y verduras. La asignación del Ministerio de Agricultura de USD 4,46 mil millones para programas de desarrollo agrícola en 2025, con énfasis específico en infraestructura de procesamiento, establece condiciones económicas favorables para las tecnologías de conservación intensivas en acidulantes. Estos clústeres de procesamiento se benefician de las economías de escala en la adquisición y aplicación de acidulantes, ya que las instalaciones centralizadas pueden justificar inversiones en equipos sofisticados de dosificación y monitoreo que optimizan la utilización de acidulantes. El enfoque de clústeres permite el intercambio de conocimientos y el desarrollo de mejores prácticas en torno a las aplicaciones de acidulantes, acelerando la adopción de técnicas avanzadas de conservación que extienden la vida útil del producto y permiten una distribución geográfica más amplia. El apoyo gubernamental a estos clústeres incluye condiciones de financiamiento preferencial que hacen que las tecnologías de procesamiento intensivas en acidulantes sean más atractivas económicamente en comparación con los métodos de conservación tradicionales.

Tendencia de Etiquetado Limpio que Acelera el Cambio hacia Acidulantes de Base Biológica

La creciente sofisticación de los consumidores rusos en torno a la transparencia de ingredientes está impulsando la demanda de acidulantes de base biológica que se alinean con el posicionamiento de etiquetado limpio mientras mantienen el rendimiento funcional. La implementación del sistema obligatorio de "Etiquetado Honesto" para alimentos enlatados, aceites vegetales y bebidas en septiembre de 2024 crea presión regulatoria para la transparencia de ingredientes que favorece los acidulantes de origen natural sobre las alternativas sintéticas, según Food Compliance International[2]Fuente: Food Compliance International, "Rusia Extiende el Etiquetado Honesto," foodcomplianceinternational.com . La producción de acidulantes basada en fermentación gana terreno a medida que las capacidades biotecnológicas rusas se expanden, respaldadas por técnicas de optimización de aprendizaje automático que mejoran la consistencia del rendimiento y reducen los costos de producción. La tendencia se acelera a medida que los fabricantes de alimentos premium descubren que los acidulantes de base biológica a menudo ofrecen propiedades organolépticas superiores en comparación con las alternativas sintéticas, lo que permite la diferenciación de productos en mercados cada vez más competitivos. El cambio hacia acidulantes de base biológica se alinea con los objetivos de sostenibilidad más amplios de Rusia, al tiempo que aborda las preferencias de los consumidores por ingredientes reconocibles y de origen natural.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios del maíz y la melaza en medio de las fluctuaciones del rublo | -0.9% | Nacional, con impacto agudo en las regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Brecha de habilidades en ingeniería de bioprocesos que limita la ampliación de la capacidad doméstica | -0.6% | Nacional, concentrado en centros industriales | Largo plazo (≥ 4 años) |

| Cuellos de botella en el transporte de carga en los distritos de Siberia y el Lejano Oriente | -0.8% | Distrito Federal de Siberia, Distrito Federal del Lejano Oriente | Mediano plazo (2-4 años) |

| Volatilidad del Costo de las Materias Primas | -0.7% | Nacional, que afecta tanto a los productores domésticos como a los dependientes de importaciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios del Maíz y la Melaza en Medio de las Fluctuaciones del Rublo

La inestabilidad cambiaria crea presiones de costos en cascada a lo largo de la cadena de suministro de acidulantes, ya que la volatilidad de los precios del maíz y la melaza se combina con las fluctuaciones del tipo de cambio para crear costos de insumos impredecibles para los fabricantes. Las restricciones a la exportación de granos del gobierno, si bien estabilizan los precios domésticos de los alimentos, reducen la rentabilidad de los productores y limitan la capacidad de reinversión en infraestructura de producción de acidulantes. El análisis de la volatilidad de los precios agrícolas revela fluctuaciones significativas en los índices de precios al productor que superan las variaciones de los precios al consumidor, creando compresión de márgenes para los fabricantes de acidulantes que enfrentan tanto aumentos en los costos de insumos como resistencia de los clientes a los ajustes de precios. La depreciación del rublo frente a las principales divisas agrava los costos de importación de equipos especializados de producción de acidulantes y aditivos técnicos, creando barreras para la expansión de la capacidad y las actualizaciones tecnológicas. La volatilidad obliga a los fabricantes a mantener niveles de inventario más altos como mecanismos de cobertura de precios, inmovilizando capital de trabajo y reduciendo la flexibilidad operativa en un mercado que exige una respuesta rápida a los requisitos de los clientes.

Brecha de Habilidades en Ingeniería de Bioprocesos que Limita la Ampliación de la Capacidad Doméstica

La transición de Rusia hacia la producción de acidulantes de base biológica enfrenta importantes restricciones de capital humano, ya que el conocimiento especializado requerido para la optimización de la fermentación y el control de bioprocesos permanece concentrado entre un grupo limitado de profesionales técnicos. La complejidad de la producción moderna de acidulantes, en particular para el ácido láctico y otros productos derivados de la fermentación, requiere experiencia interdisciplinaria que abarca microbiología, ingeniería química y automatización de procesos, lo que supera la capacidad de formación doméstica actual. Las aplicaciones de aprendizaje automático en la fabricación de biopolímeros destacan el sofisticado conocimiento técnico requerido para la optimización de procesos, sin embargo, las instituciones educativas rusas han sido lentas en integrar estas metodologías avanzadas en sus planes de estudio. La brecha de habilidades se vuelve más pronunciada a medida que la transferencia de tecnología internacional enfrenta restricciones, limitando el acceso a las mejores prácticas y programas de formación avanzada que podrían acelerar el desarrollo de capacidades domésticas. Las empresas que intentan escalar la producción de acidulantes de base biológica a menudo descubren que reclutar personal calificado requiere primas salariales significativas y períodos de búsqueda prolongados, creando retrasos en los proyectos y sobrecostos que desalientan la inversión en la expansión de la capacidad doméstica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio del Ácido Cítrico Enfrenta el Desafío del Ácido Láctico

La dominante participación de mercado del ácido cítrico del 47,10% en 2025 refleja su versatilidad en aplicaciones de bebidas, lácteos y alimentos procesados, sin embargo, la CAGR del 6,58% del ácido láctico hasta 2031 señala un cambio fundamental hacia acidulantes de posicionamiento natural que se alinean con las preferencias del consumidor de etiquetado limpio. El dominio del ácido cítrico se deriva de su rentabilidad y cadenas de suministro establecidas, en particular para las rutas de producción sintética que se benefician de las economías de escala y los parámetros de calidad predecibles. La trayectoria de crecimiento del ácido láctico se acelera a medida que los procesadores lácteos rusos descubren su doble funcionalidad como acidulante y potenciador del sabor, en particular en los productos fermentados donde proporciona perfiles de sabor auténticos que las alternativas sintéticas no pueden replicar.

El ácido fosfórico mantiene una demanda estable en aplicaciones especializadas de bebidas, mientras que otros acidulantes, incluidos los ácidos tartárico y málico, sirven para aplicaciones de nicho en confitería y producción de vino. La producción de ácido láctico se beneficia de la sólida base de la industria láctea de Rusia, ya que los fabricantes pueden aprovechar la experiencia e infraestructura de fermentación existentes para desarrollar capacidades de acidulantes. La evolución de la segmentación por tipo refleja tendencias industriales más amplias hacia la transparencia de ingredientes y el posicionamiento natural, con métodos de producción de base biológica que ganan preferencia a pesar de los mayores requisitos de inversión inicial. La dinámica del mercado sugiere que el ácido cítrico mantendrá el liderazgo en volumen mientras que el ácido láctico captura el crecimiento en valor a través del posicionamiento premium y las aplicaciones especializadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: El Liderazgo de las Bebidas Cede ante el Crecimiento de la Carne

La participación de mercado del 36,10% del segmento de bebidas en 2025 establece a los acidulantes como ingredientes esenciales para el equilibrio del sabor, la conservación y la reformulación en el mercado de bebidas en evolución de Rusia, mientras que las aplicaciones de carne y aves de corral impulsan el crecimiento futuro a una CAGR del 6,74% hasta 2031 a medida que se endurecen las regulaciones de seguridad alimentaria y se amplían las oportunidades de exportación. Las aplicaciones de bebidas se benefician de las propiedades multifuncionales de los acidulantes, que sirven como reguladores de pH, conservantes naturales y potenciadores del sabor que permiten la reducción de azúcar sin comprometer los perfiles de sabor. La aceleración del crecimiento del segmento de carne y aves de corral refleja una creciente sofisticación en el procesamiento de proteínas, donde los acidulantes extienden la vida útil, mejoran la seguridad alimentaria y potencian las propiedades organolépticas en productos de valor añadido. Los productos lácteos y congelados mantienen una demanda estable a medida que los fabricantes buscan soluciones de acidulantes para la modificación de textura y la conservación en líneas de productos premium.

Las salsas, aderezos y condimentos representan oportunidades emergentes a medida que los consumidores rusos adoptan sabores internacionales y alimentos de conveniencia que requieren sistemas de conservación sofisticados. Las aplicaciones de alimentos para bebés y nutracéuticos demandan grados premium de acidulantes con estrictos requisitos de pureza, creando oportunidades para proveedores especializados que puedan cumplir con los estándares regulatorios. El cambio en la segmentación por aplicación hacia alimentos de base proteica se alinea con las prioridades de seguridad alimentaria y las ambiciones de exportación de Rusia, ya que los productos cárnicos conservados con acidulantes ofrecen una vida útil extendida tanto para los mercados domésticos como internacionales.

Por Forma: La Preferencia por el Polvo se Encuentra con la Eficiencia del Líquido

Los acidulantes secos y en polvo dominan con una participación de mercado del 67,30% en 2025 debido a la comodidad de manejo, la estabilidad de almacenamiento y las ventajas de costo en el transporte, sin embargo, las formulaciones líquidas ganan impulso a una CAGR del 6,18% hasta 2031 a medida que los fabricantes priorizan la eficiencia de procesamiento y la precisión de dosificación en los sistemas de producción automatizados. Las formas en polvo destacan en aplicaciones que requieren un control preciso de la dosificación y períodos de almacenamiento prolongados, en particular en aplicaciones de panadería y confitería donde el contenido de humedad debe gestionarse cuidadosamente. Los acidulantes líquidos ofrecen características de disolución superiores y eficiencia de procesamiento en aplicaciones de bebidas y lácteos, donde la integración rápida y la distribución consistente son fundamentales para la calidad del producto. La preferencia de forma varía significativamente según la aplicación, con las bebidas favoreciendo las formas líquidas por eficiencia de procesamiento, mientras que la fabricación de productos secos depende de las formas en polvo por su estabilidad y comodidad de manejo.

Los sistemas de acidulantes líquidos requieren una infraestructura de manejo y almacenamiento más sofisticada, pero ofrecen ventajas en entornos de producción automatizados donde la precisión de dosificación y la eficiencia de mezcla impulsan las ganancias de productividad. La evolución de la segmentación por forma refleja la tendencia más amplia hacia la automatización de la fabricación y la consistencia de la calidad, a medida que las empresas invierten en tecnologías de procesamiento que optimizan la utilización de acidulantes mientras minimizan el desperdicio y la variabilidad. La dinámica del mercado sugiere que la selección de forma dependerá cada vez más de los requisitos específicos de la aplicación y las capacidades de fabricación, en lugar de las consideraciones de costo tradicionales por sí solas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Fuente: El Dominio Sintético Desafiado por la Innovación de Base Biológica

Los acidulantes sintéticos mantienen una participación de mercado del 78,10% en 2025 gracias a las ventajas de costo y las cadenas de suministro establecidas, mientras que las alternativas de base biológica y derivadas de la fermentación se aceleran a una CAGR del 7,78% hasta 2031 a medida que el posicionamiento de etiquetado limpio y las preocupaciones de sostenibilidad impulsan el desarrollo del mercado premium. Las rutas de producción sintética ofrecen calidad predecible, disponibilidad consistente y economías de escala que las hacen atractivas para aplicaciones de alto volumen donde la optimización de costos es primordial. Los acidulantes de base biológica tienen precios premium pero ofrecen ventajas de marketing y beneficios organolépticos que justifican los costos más altos en aplicaciones de alimentos premium. La segmentación por fuente refleja tendencias industriales más amplias hacia la sostenibilidad y el posicionamiento natural, con la producción basada en fermentación ganando aceptación a medida que las mejoras tecnológicas reducen los diferenciales de costo.

Las operaciones continuas de AGRANA en Rusia, produciendo preparaciones de frutas con 292 empleados en Serpujov, demuestran el compromiso de las empresas internacionales de servir a los mercados regionales a pesar de los desafíos geopolíticos. La congelación de inversiones de la empresa mientras mantiene las operaciones refleja la compleja toma de decisiones en torno a la producción de ingredientes de base biológica en condiciones de mercado desafiantes. Las empresas rusas que desarrollan capacidades de acidulantes de base biológica se benefician del apoyo gubernamental para el desarrollo de la biotecnología y la reducción de la competencia de los actores internacionales que enfrentan restricciones operativas. La evolución de la segmentación por fuente sugiere que la capacidad de producción doméstica de base biológica se expandirá a medida que las empresas rusas inviertan en tecnologías de fermentación y desarrollen experiencia técnica en la optimización de bioprocesos.

Análisis Geográfico

El mercado ruso de acidulantes alimentarios demuestra una sólida demanda doméstica impulsada por iniciativas de procesamiento agrícola respaldadas por el gobierno y prioridades de seguridad alimentaria que favorecen las capacidades de producción local sobre la dependencia de las importaciones. El mercado se beneficia de una disponibilidad sustancial de materias primas agrícolas, con el cultivo de remolacha azucarera que cubre 1.173 miles de hectáreas en 2025 y la producción de bayas que alcanza las 800.000 toneladas, proporcionando materias primas para la producción de acidulantes tanto sintéticos como de base biológica, según el Ministerio de Agricultura de la Federación Rusa.

Los clústeres de procesamiento regionales en las regiones de Krasnodar, Rostov y Volgogrado concentran la demanda de acidulantes a través de instalaciones de procesamiento de frutas y verduras incentivadas por el gobierno que requieren sistemas de conservación sofisticados. La distribución geográfica de la demanda refleja la infraestructura de procesamiento de alimentos de Rusia, con los principales centros de consumo en el Distrito Federal Central alrededor de Moscú y el Distrito Federal Sur, donde se concentra el procesamiento agrícola. Los desafíos de transporte en los distritos de Siberia y el Lejano Oriente crean vulnerabilidades regionales en la cadena de suministro que favorecen las redes de producción y distribución locales sobre los enfoques de fabricación centralizada.

Las restricciones de infraestructura de los Ferrocarriles Rusos y la escasez de mano de obra agravan los desafíos logísticos, haciendo que la producción regional de acidulantes sea más atractiva económicamente a pesar de las posibles desventajas de escala. La estructura geográfica del mercado fomenta el desarrollo de capacidades de producción distribuidas que pueden servir a los clústeres regionales de procesamiento de alimentos mientras se reducen los costos de transporte y los riesgos de la cadena de suministro.

Las políticas de sustitución de importaciones y los requisitos de adquisición preferencial para bienes de origen ruso crean ventajas adicionales para los productores domésticos de acidulantes que pueden demostrar el cumplimiento del contenido local, según el Ministerio de Finanzas de la Federación Rusa.

Panorama Competitivo

El mercado ruso de acidulantes alimentarios muestra una concentración moderada, con una combinación de empresas multinacionales y productores domésticos. Los fabricantes locales se benefician del apoyo gubernamental y las políticas de sustitución de importaciones, que han fortalecido su posición en el mercado. La competencia se centra en las capacidades de servicio técnico y la fiabilidad de la cadena de suministro, ya que los fabricantes de alimentos priorizan la calidad consistente y el soporte al cliente receptivo sobre las consideraciones de precio. Los actores del mercado persiguen cada vez más estrategias de integración vertical y producción regional para mejorar su posición competitiva. Las empresas están invirtiendo en instalaciones de fabricación locales para reducir la dependencia de las importaciones y los costos de transporte, al tiempo que mejoran la capacidad de respuesta del servicio. Algunos de los principales actores que operan en el mercado son Phosagro Group, Archer Daniels Midland Co., Jungbunzlauer Suisse AG, Brenntag AG y DHZ – Dmitrievsky Chemical Plant.

El mercado presenta oportunidades significativas en la producción de acidulantes de base biológica y aplicaciones especializadas para segmentos de alimentos premium. Las empresas se están diferenciando activamente a través del posicionamiento de etiquetado limpio y las credenciales de sostenibilidad junto con los parámetros de calidad tradicionales. La demanda de acidulantes naturales y sostenibles continúa creciendo, en particular en las categorías de alimentos premium. Los participantes del mercado están desarrollando soluciones innovadoras para satisfacer estas preferencias cambiantes del consumidor. El enfoque en la sostenibilidad ambiental se ha convertido en un factor clave para el desarrollo de productos y el posicionamiento en el mercado.

La automatización de procesos y los sistemas de control de calidad siguen siendo áreas de enfoque clave en el mercado ruso de acidulantes. Las empresas están implementando tecnologías de monitoreo avanzadas para optimizar la producción de acidulantes y reducir el desperdicio en todas sus operaciones. El éxito en el mercado depende cada vez más de las organizaciones que combinan la experiencia técnica con el conocimiento del mercado local y la adaptabilidad de la cadena de suministro. El cumplimiento normativo y la alineación con los estándares rusos se han convertido en factores cruciales para el éxito en el mercado. Las empresas que demuestran sólidos sistemas de gestión de calidad y conocimiento del mercado local mantienen ventajas competitivas en este panorama de mercado en evolución.

Líderes de la Industria de Acidulantes Alimentarios en Rusia

Archer Daniels Midland Co.

Jungbunzlauer Suisse AG

DHZ – Dmitrievsky Chemical Plant

Phosagro Group

BASF SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2024: Tate and Lyle completó la adquisición de CP Kelco por USD 1,8 mil millones, expandiendo significativamente su cartera de ingredientes de origen natural, incluidas la pectina y la fibra de cítricos que sirven para aplicaciones adyacentes a los acidulantes en la conservación de alimentos y la modificación de textura. Esta adquisición posiciona a Tate and Lyle para servir mejor al creciente segmento de etiquetado limpio y demuestra el compromiso de la industria con las soluciones de ingredientes de base biológica.

- Octubre de 2023: FSK, un promotor ruso, ha adquirido un proyecto de construcción para edificar la primera instalación de fabricación de ácido cítrico de Rusia. La planta estará ubicada en un terreno de 19 hectáreas en la Zona Económica Especial de Uzlovaya, región de Tula.

- Abril de 2023: Rustark, uno de los mayores productores de almidón de Rusia, inauguró una nueva planta de ácido cítrico en el país. La empresa invirtió USD 763,8 millones en esta expansión. La planta está ubicada en el Parque Industrial de Armavir.

Alcance del Informe del Mercado de Acidulantes Alimentarios en Rusia

El mercado de acidulantes alimentarios en Rusia está segmentado por tipo, como ácido cítrico, ácido láctico, ácido acético y otros. Por aplicación, se añaden a bebidas, productos lácteos y congelados, panadería, industria cárnica, confitería y otros.

| Ácido Cítrico |

| Ácido Láctico |

| Ácido Fosfórico |

| Otros |

| Bebidas |

| Productos Lácteos y Congelados |

| Panadería |

| Confitería |

| Carne y Aves de Corral |

| Salsas, Aderezos y Condimentos |

| Alimentos para Bebés y Nutracéuticos |

| Otros |

| Seco/Polvo |

| Líquido |

| Sintético |

| De Base Biológica/Fermentación |

| Por Tipo | Ácido Cítrico |

| Ácido Láctico | |

| Ácido Fosfórico | |

| Otros | |

| Por Aplicación | Bebidas |

| Productos Lácteos y Congelados | |

| Panadería | |

| Confitería | |

| Carne y Aves de Corral | |

| Salsas, Aderezos y Condimentos | |

| Alimentos para Bebés y Nutracéuticos | |

| Otros | |

| Por Forma | Seco/Polvo |

| Líquido | |

| Por Fuente | Sintético |

| De Base Biológica/Fermentación |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de acidulantes alimentarios en Rusia?

El mercado se sitúa en USD 70,39 millones en 2026 y se proyecta que alcance USD 91,52 millones para 2031.

¿Qué tipo de acidulante tiene la mayor participación?

El ácido cítrico lidera con una participación del 47,10% en 2025, respaldado por su uso versátil en bebidas y alimentos procesados.

¿Qué área de aplicación crecerá más rápido?

Se espera que el procesamiento de carne y aves de corral registre una CAGR del 6,74% entre 2026 y 2031, a medida que las empresas se centran en la extensión de la vida útil para la exportación.

¿Por qué los acidulantes de base biológica están ganando terreno?

Las regulaciones de etiquetado limpio y la preferencia del consumidor por ingredientes naturales están impulsando una CAGR del 7,78% para los acidulantes derivados de la fermentación.

Última actualización de la página el: