Tamaño y Participación del Mercado de Vehículos Comerciales de Rusia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

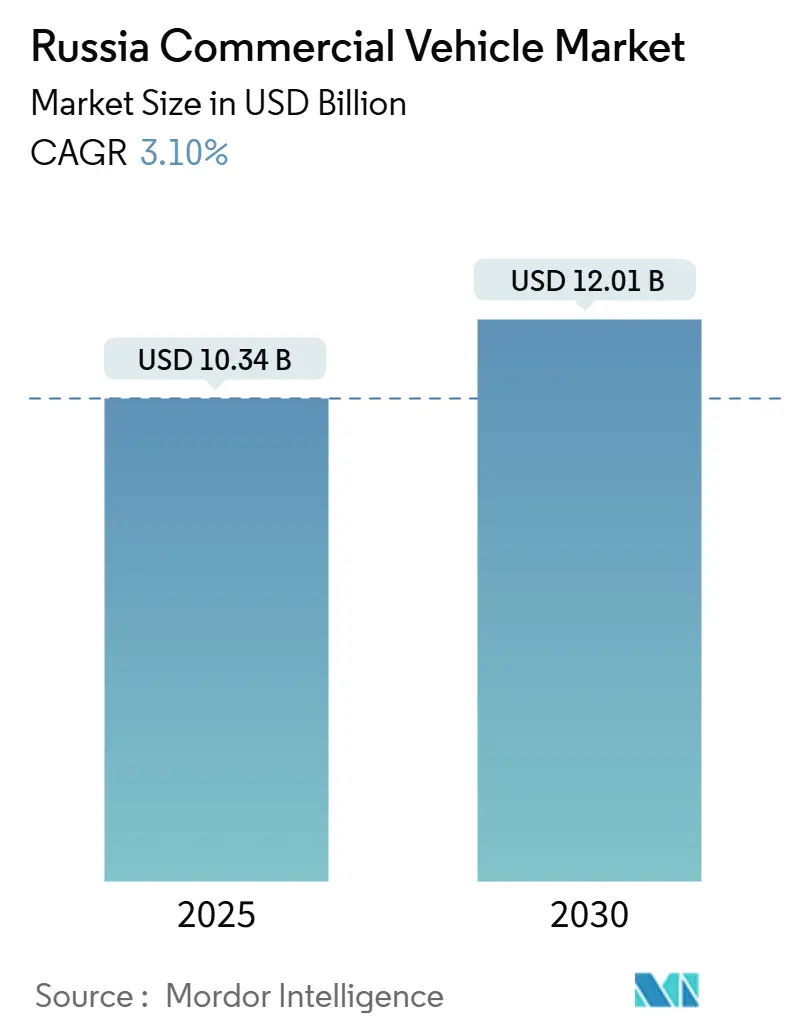

| Tamaño del Mercado (2025) | 10.34 Mil millones de dólares |

| Tamaño del Mercado (2030) | 12.01 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.10% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Comerciales de Rusia por Mordor Intelligence

El tamaño del mercado de vehículos comerciales de Rusia se sitúa en USD 10,34 mil millones en 2025 y se proyecta que alcance los USD 12,01 mil millones en 2030, avanzando a una CAGR del 3,10% durante el período 2025-2030. Esta perspectiva oculta una profunda reestructuración, ya que las sanciones, los nuevos corredores comerciales y las intervenciones fiscales reconfiguran las cadenas de suministro, las normas de financiación y las jerarquías de marcas. Las importaciones chinas dominan ahora los nuevos registros, los fabricantes nacionales dependen en gran medida de la contratación pública y las tasas de arrendamiento superiores al 30% continúan extendiendo los ciclos de reposición. La demanda de logística urbana se ha desplazado marcadamente hacia los vehículos comerciales ligeros, mientras que la propulsión a base de gas gana terreno allí donde llega la infraestructura de repostaje. El posicionamiento competitivo depende del precio, la profundidad de localización y el acceso al capital de trabajo, más que de la diferenciación tecnológica por sí sola, lo que hace que el mercado de vehículos comerciales de Rusia sea inusualmente sensible a las señales fiscales y regulatorias.

Conclusiones Clave del Informe

- Por tipo de vehículo, los vehículos comerciales ligeros captaron el 46,13% de la participación del mercado de vehículos comerciales de Rusia en 2024 y se prevé que crezcan a una CAGR del 8,24% hasta 2030.

- Por tonelaje, el segmento de hasta 3,5 toneladas representó el 40,28% del tamaño del mercado de vehículos comerciales de Rusia en 2024 y se proyecta que se expanda a una CAGR del 7,53% hasta 2030.

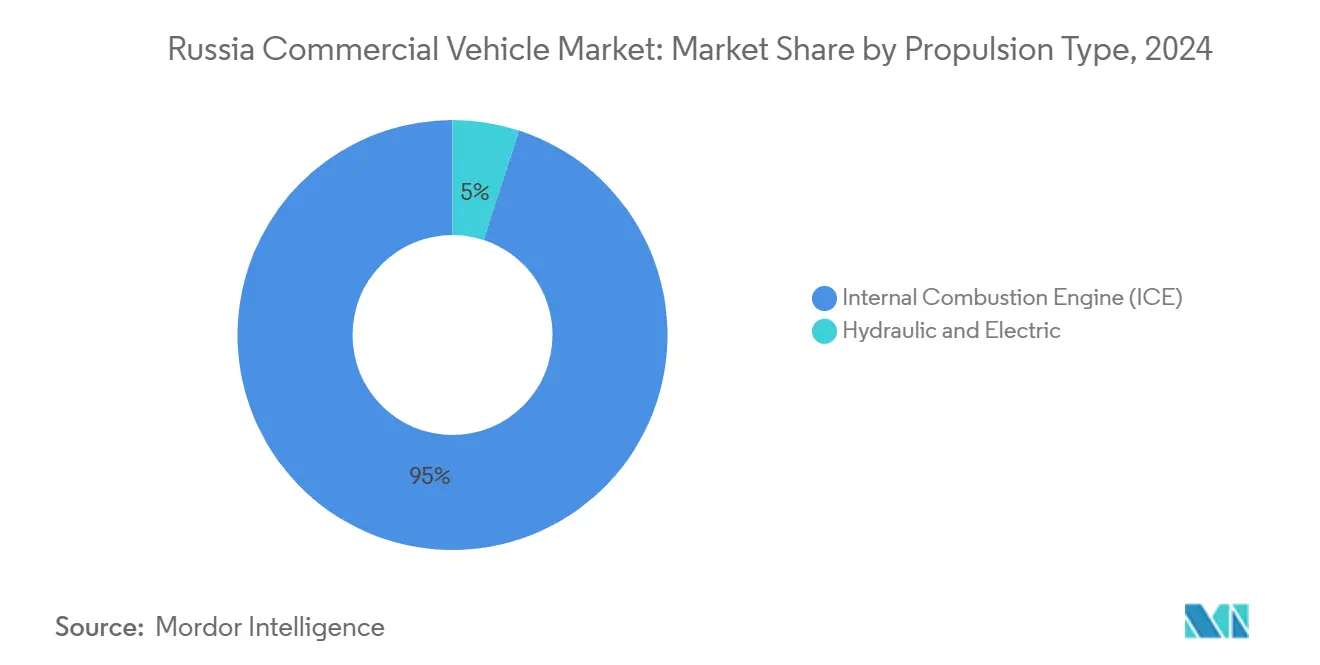

- Por propulsión, los motores de combustión interna mantuvieron el 95,02% de la participación del mercado de vehículos comerciales de Rusia en 2024, mientras que las alternativas hidráulicas y eléctricas avanzan a una CAGR del 18,07% durante 2025-2030.

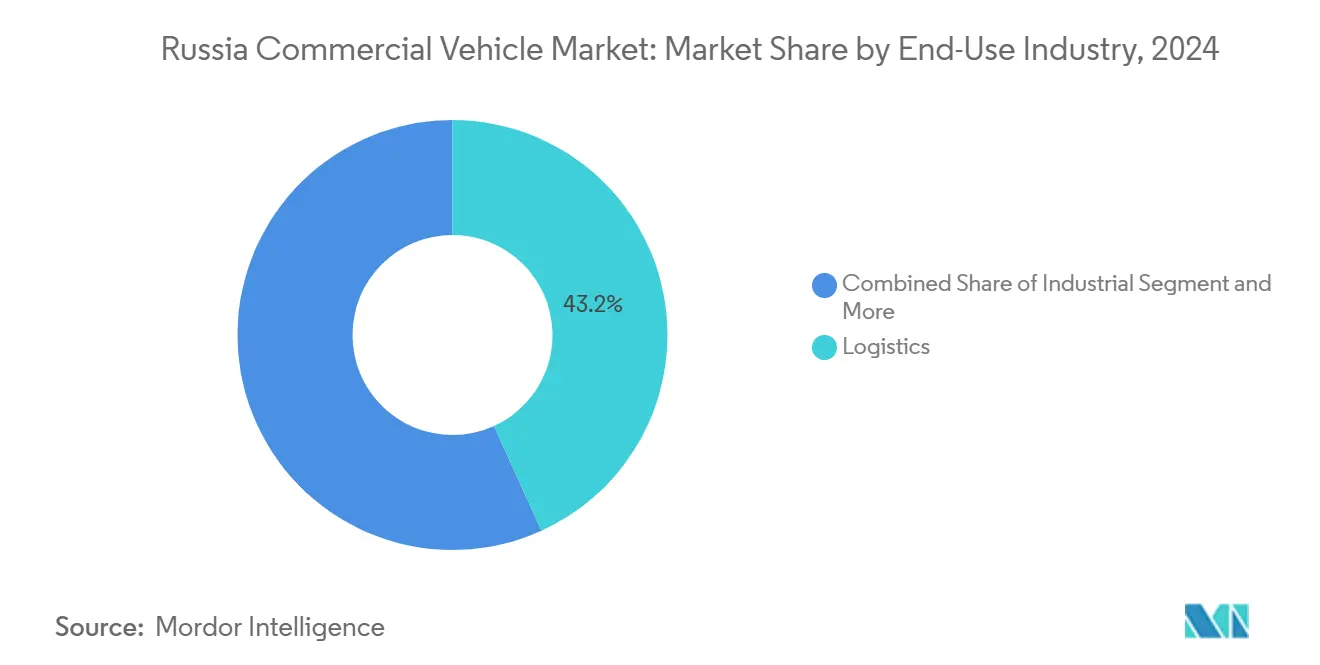

- Por industria de uso final, las aplicaciones logísticas lideraron con una participación de ingresos del 43,17% en 2024 y se prevé que crezcan a una CAGR del 9,12% hasta 2030.

- Por clase de vehículo, las plataformas de Clase 1 a 3 representaron el 48,26% del mercado de vehículos comerciales de Rusia en 2024 y se espera que aumenten a una CAGR del 8,36% hasta 2030.

Tendencias e Información del Mercado de Vehículos Comerciales de Rusia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del Comercio Electrónico en Logística | +0.9% | Moscú, San Petersburgo, principales centros urbanos | Corto plazo (≤ 2 años) |

| Subsidios Estatales para la Renovación de Flotas | +0.7% | A nivel nacional, centros de contratación pública federal | Mediano plazo (2-4 años) |

| Localización Sino-Rusa de Componentes de Tren de Potencia | +0.6% | Clústeres de Tartaristán y Nizhni Nóvgorod | Largo plazo (≥ 4 años) |

| Auge de las Importaciones de Camiones Chinos | +0.4% | Provincias fronterizas, regiones portuarias | Corto plazo (≤ 2 años) |

| Inflación de Tarifas de Flete que Favorece Camiones de Mayor Eficiencia de Combustible | +0.4% | Corredores de larga distancia | Mediano plazo (2-4 años) |

| Ventaja de Precio del GNC/GNL | +0.3% | Regiones ricas en gas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Auge del Comercio Electrónico en Logística Eleva la Demanda de Vehículos Comerciales Ligeros para la Última Milla

La transformación de la logística del comercio electrónico impulsa cambios estructurales en la demanda hacia los vehículos comerciales ligeros, a medida que las expectativas de entrega se comprimen a estándares de 1 a 2 días en los mercados metropolitanos rusos. La penetración del comercio minorista en línea acelera los requisitos de modernización de flotas, particularmente en el segmento de hasta 3,5 toneladas, donde la maniobrabilidad y la eficiencia de combustible determinan los márgenes de rentabilidad. Las restricciones de entrega municipal y los requisitos de cumplimiento ambiental favorecen los vehículos más pequeños y limpios frente a las plataformas tradicionales de uso intensivo. El cambio hacia la logística basada en plataformas y los sistemas de despacho algorítmico recompensa a los operadores que invierten en vehículos comerciales ligeros conectados y eficientes en combustible, capaces de soportar tecnologías de seguimiento en tiempo real y optimización de rutas.

Subsidios Estatales para la Renovación de Flotas que Favorecen a los Fabricantes de Equipos Originales Nacionales

La Resolución Gubernamental N.° 1875 establece regímenes de contratación preferencial que crean ventajas materiales para los vehículos comerciales de origen ruso en las adquisiciones de flotas públicas y cuasipúblicas[1]"Carta del Ministerio de Finanzas de la Federación de Rusia de fecha 31.01.2025 N.° 24-01-06/8697 "Sobre la Aplicación de las Disposiciones del Decreto del Gobierno de la Federación de Rusia de fecha 23 de diciembre de 2024 N.° 1875 "Sobre Medidas para Proporcionar Trato Nacional en la Contratación de Bienes, Obras y Servicios para Necesidades Estatales y Municipales, Contratación de Bienes, Obras y Servicios por Ciertos Tipos de Personas Jurídicas," Finanzas Rusia, minfin.gov.ru. . El marco del régimen nacional aplica medidas de prohibición, restricción y preferencia en la contratación federal, regional y municipal, con los proveedores de los estados miembros de la Unión Económica Euroasiática recibiendo un trato de paridad, mientras que los competidores extranjeros enfrentan desventajas sistemáticas. Esta arquitectura regulatoria crea vientos de cola sostenidos en la demanda para los fabricantes de equipos originales nacionales capaces de cumplir los requisitos de certificación y registro, aunque los plazos de implementación se extienden hasta 2027 a medida que las cadenas de suministro se adaptan a los nuevos marcos de cumplimiento.

Creciente Localización de Componentes de Tren de Potencia en Empresas Conjuntas Sino-Rusas

Los fabricantes chinos establecen una integración más profunda a través de empresas conjuntas y acuerdos de transferencia de tecnología que reducen las dependencias de importación mientras mantienen la competitividad en costos. SINOTRUK, SHACMAN y FAW Jiefang amplían las operaciones de ensamblaje local más allá de los simples acuerdos de ensamblaje de kits completamente desmontados, incorporando proveedores rusos para componentes no críticos y estableciendo redes de servicio que respaldan la presencia a largo plazo en el mercado. La documentación de la Comisión Europea sobre el apoyo estatal chino en financiación, subvenciones, preferencias fiscales y provisión de insumos revela ventajas de costos sistemáticas que se extienden más allá de Rusia hacia los mercados globales, lo que sugiere una presión competitiva sostenida sobre los fabricantes nacionales. Los esfuerzos de localización se centran en los componentes del tren de potencia, donde los proveedores rusos poseen capacidades metalúrgicas e ingenieriles, creando cadenas de valor híbridas que combinan el diseño y la experiencia manufacturera china con los materiales y la mano de obra rusos. Estas asociaciones aceleran la transferencia de tecnología en áreas como los sistemas de control de emisiones y las tecnologías de inyección de combustible, posicionando a las empresas conjuntas para capturar participación de mercado a medida que los requisitos de contenido nacional se endurecen durante el período de pronóstico.

Auge de las Importaciones de Camiones Chinos que Reducen el Gasto de Capital en Flotas

Las importaciones de vehículos comerciales chinos alteran fundamentalmente la economía de las flotas al ofrecer una funcionalidad comparable a costos de adquisición sustancialmente más bajos que las alternativas nacionales. Los volúmenes de importación desde China aumentaron marcadamente en múltiples categorías de vehículos, con los fabricantes chinos capturando posiciones dominantes en segmentos anteriormente atendidos por fabricantes de equipos originales rusos u occidentales. Sin embargo, las recientes infracciones de seguridad y las acciones de cumplimiento regulatorio demuestran la disposición de Moscú a restringir las importaciones chinas cuando los intereses de la industria nacional se alinean con las preocupaciones de seguridad, creando incertidumbre en torno al acceso a las importaciones a largo plazo. Los operadores de flotas equilibran los menores costos iniciales frente a los posibles riesgos de disponibilidad de servicio y repuestos, con muchos optando por importaciones chinas para aplicaciones no críticas mientras mantienen vehículos nacionales para operaciones principales que requieren el máximo tiempo de actividad y soporte.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tasas de Arrendamiento Superiores al 30% | -0.9% | A nivel nacional, provincias con escasa presencia bancaria | Corto plazo (≤ 2 años) |

| Mayores Tasas de Utilización sobre las Importaciones | -0.5% | Regiones con alta dependencia de importaciones | Mediano plazo (2-4 años) |

| Escasez de Conductores y Mecánicos | -0.3% | Ciudades de segundo nivel, centros rurales | Largo plazo (≥ 4 años) |

| Sanciones que Bloquean la Electrónica Euro-6 | -0.2% | Segmentos premium a nivel nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Tasas de Arrendamiento Superiores al 30% que Suprimen los Ciclos de Reposición

Los elevados costos de financiación crean barreras sistémicas para la modernización de flotas, ya que los operadores de vehículos comerciales difieren las decisiones de reposición y extienden los intervalos de servicio más allá de los umbrales económicos óptimos. La política monetaria del Banco Central mantiene tasas de interés restrictivas que se traducen en costos de arrendamiento superiores al 30% para muchas transacciones de vehículos comerciales, alterando fundamentalmente los cálculos de inversión en flotas y empujando a los operadores hacia los mercados de vehículos usados o programas de mantenimiento extendido. La crisis del sector logístico refleja estas restricciones de financiación, con aproximadamente un tercio de las empresas de logística rusas enfrentando riesgos de quiebra debido a obligaciones de servicio de deuda insostenibles. Las altas tasas de interés agravan las presiones operativas derivadas de la caída de las tarifas de flete y el aumento de los costos de combustible, creando una espiral deflacionaria en la que los operadores de flotas no pueden generar rendimientos suficientes para justificar la adquisición de nuevos vehículos. Los modelos de evaluación de riesgos de las instituciones financieras penalizan los préstamos para vehículos comerciales debido a las preocupaciones sobre la depreciación de las garantías y la volatilidad del sector, lo que restringe aún más la disponibilidad de crédito para la expansión y modernización de flotas.

Aumento de las Tasas de Utilización (Desguace) sobre los Vehículos Comerciales Importados

El aumento de las tasas de utilización sobre los vehículos comerciales importados crea desventajas de costos materiales que desplazan la dinámica competitiva hacia los fabricantes nacionales, al tiempo que restringen el crecimiento general del mercado. Los incrementos de tasas del 75-80% en 2025 representan una inflación de costos significativa para los operadores dependientes de vehículos importados, afectando particularmente a las importaciones chinas que anteriormente competían principalmente en ventajas de precio de adquisición. Estos costos regulatorios funcionan como aranceles de facto que protegen a la industria nacional mientras generan ingresos fiscales, aunque simultáneamente reducen el poder adquisitivo de los operadores de flotas y retrasan los ciclos de reposición en todo el mercado. Las estructuras de tasas de utilización crean impactos asimétricos en las categorías de vehículos y las aplicaciones de uso final, con los operadores más pequeños y las aplicaciones especializadas soportando cargas de costos desproporcionadas. El marco de política señala la intención del gobierno de reducir las dependencias de importación, aunque la implementación crea distorsiones de mercado a corto plazo que suprimen la demanda general mientras la capacidad nacional sigue siendo insuficiente para satisfacer los requisitos de reposición a precios competitivos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propulsión: El Dominio del Motor de Combustión Interna Enfrenta la Presión de los Combustibles Alternativos

La propulsión por Motor de Combustión Interna mantiene un control abrumador del mercado con el 95,02% de participación en 2024, aunque las alternativas Hidráulicas y Eléctricas se aceleran a una CAGR del 18,07% hasta 2030, impulsadas por el arbitraje de precios de la energía y los requisitos de cumplimiento ambiental. La adopción de GNC y GNL gana impulso a medida que las ventajas de precio del gas natural crean una economía operativa convincente para los operadores de flotas, particularmente en aplicaciones de larga distancia y uso intensivo donde los costos de combustible representan gastos operativos sustanciales. Los precios del combustible diésel aumentaron un 9,6% en 2024, con incrementos adicionales del 3,4% registrados a principios de 2025, empujando a los operadores hacia tecnologías de combustibles alternativos que ofrecen estabilidad de costos y menor exposición a la volatilidad de los precios del petróleo[ 2]"Aumento de los precios del combustible en Rusia y en el mundo en 2025: impacto en el mercado de transporte de carga," Zavgar, zavgar.online..

El apoyo gubernamental al desarrollo de infraestructura de GNC/GNL crea efectos de red que aceleran las tasas de adopción en regiones ricas en gas y corredores industriales. La propulsión eléctrica enfrenta restricciones de infraestructura y desafíos de costos de baterías, aunque las aplicaciones de entrega urbana favorecen cada vez más los vehículos comerciales ligeros eléctricos por el cumplimiento normativo y las ventajas en costos operativos. Los sistemas híbridos emergen como tecnologías de transición que combinan la fiabilidad del motor de combustión interna con la eficiencia eléctrica, particularmente en aplicaciones urbanas de arranque y parada donde el frenado regenerativo proporciona ahorros de combustible medibles.

Por Tipo de Vehículo: Liderazgo de los Vehículos Comerciales Ligeros Impulsado por la Logística Urbana

Los Vehículos Comerciales Ligeros representan el 46,13% de la participación de mercado en 2024 y mantienen el crecimiento más rápido con una CAGR del 8,24% hasta 2030, reflejando cambios estructurales hacia la logística urbana y las soluciones de entrega de última milla. La expansión del comercio electrónico y las cambiantes expectativas de los consumidores impulsan una demanda desproporcionada de vehículos maniobrables y eficientes en combustible, capaces de navegar por entornos urbanos congestionados mientras cumplen los requisitos de tiempo de entrega. Los Vehículos Comerciales Medianos sirven aplicaciones especializadas en construcción y distribución regional, mientras que los Vehículos Comerciales Pesados enfrentan presiones cíclicas derivadas de la reducción del gasto en infraestructura y los elevados costos de financiación que retrasan la modernización de flotas.

La iniciativa de producción de camiones BAZ demuestra los esfuerzos de expansión de la capacidad nacional, con una producción inicial de 200 unidades en 2025 que escala a 2.000 unidades en 2027, aunque los volúmenes siguen siendo modestos en relación con la demanda general del mercado. El dominio de los vehículos comerciales ligeros refleja las tendencias de urbanización y los entornos regulatorios que favorecen los vehículos más pequeños y limpios frente a las plataformas tradicionales de uso intensivo en los mercados metropolitanos. Los operadores de flotas priorizan cada vez más el costo total de propiedad sobre el precio de adquisición, impulsando la demanda de vehículos que optimizan la eficiencia de combustible, los costos de mantenimiento y el cumplimiento normativo en diversos entornos operativos.

Por Tonelaje: El Segmento de Menos de 3,5 Toneladas Captura el Crecimiento de la Entrega Urbana

El segmento de hasta 3,5 toneladas mantiene el 40,28% de la participación de mercado en 2024 y crece a una CAGR del 7,53% hasta 2030, impulsado por los requisitos de entrega urbana y los marcos regulatorios que favorecen las plataformas más ligeras. Esta categoría de tonelaje se beneficia de requisitos de licencia simplificados, restricciones operativas reducidas y un menor costo total de propiedad en comparación con las alternativas más pesadas, lo que la hace atractiva para las pequeñas y medianas empresas que ingresan a los mercados de transporte comercial. El segmento de 3,5 a 6 toneladas sirve aplicaciones especializadas que requieren mayor capacidad de carga mientras mantienen la maniobrabilidad urbana, mientras que los vehículos de más de 6 toneladas enfrentan vientos en contra derivados de las restricciones de financiación y la reducción de la inversión en infraestructura.

Las iniciativas de despliegue de camiones autónomos apuntan al segmento de más de 6 toneladas para aplicaciones en autopistas, con 100 camiones sin conductor planificados para las autopistas rusas en 2025, aunque la implementación se centra en entornos controlados y corredores de rutas específicos. Las regulaciones basadas en el peso y las restricciones de acceso urbano crean ventajas estructurales para los vehículos más ligeros en los mercados metropolitanos, mientras que las mejoras en la eficiencia de combustible y las reducciones en los costos de mantenimiento favorecen a los operadores que optimizan la composición de la flota en torno a requisitos de tonelaje específicos en lugar de perseguir la máxima capacidad de carga en todas las aplicaciones.

Por Industria de Uso Final: El Sector Logístico Impulsa la Expansión del Mercado

Las aplicaciones logísticas dominan con el 43,17% de la participación de mercado en 2024 y se aceleran a una CAGR del 9,12% hasta 2030, reflejando el crecimiento del comercio electrónico y los requisitos de modernización de la cadena de suministro en los mercados metropolitanos rusos. Las aplicaciones de Construcción y Minería enfrentan presiones cíclicas derivadas de la reducción del gasto gubernamental en infraestructura y la volatilidad de los precios de las materias primas, aunque los requisitos de vehículos especializados mantienen una demanda constante de plataformas de uso intensivo. Las aplicaciones industriales sirven los requisitos del sector manufacturero y energético, mientras que Otros abarcan los servicios municipales y las necesidades de transporte especializado.

En abril de 2025, los Ferrocarriles Rusos reportaron un volumen de carga de 93 millones de toneladas, marcando una caída del 9% respecto a los 100 millones de toneladas del año anterior. Esta disminución impactó de manera prominente en las principales categorías de carga, incluidos materiales de construcción, carbón, petróleo y metales[ 3]"Reducción en los principales tipos de carga," Noticias de Logística, lognews.ru..

Por Clase de Vehículo: El Dominio de la Clase 1 a 3 Refleja el Enfoque Urbano

Los vehículos de Clase 1 a 3 capturan el 48,26% de la participación de mercado en 2024 y crecen a una CAGR del 8,36% hasta 2030, impulsados por los requisitos de entrega urbana y los marcos regulatorios que favorecen las plataformas comerciales más ligeras. Estas clases se benefician de licencias simplificadas, restricciones operativas reducidas y un menor costo total de propiedad, lo que las hace atractivas para las empresas de logística emergentes y los servicios de entrega urbana. Los vehículos de Clase 5 a 6 sirven aplicaciones de uso medio que requieren mayor capacidad de carga mientras mantienen la flexibilidad operativa, mientras que los vehículos de Clase 7 a 8 enfrentan vientos en contra derivados de las restricciones de financiación y los requisitos de aplicaciones especializadas.

El cambio hacia clases de vehículos más ligeras refleja los cambiantes patrones de carga, ya que el comercio electrónico y la logística urbana impulsan la demanda de entregas frecuentes y de menor volumen en lugar de las aplicaciones tradicionales de transporte a granel. Los costos de cumplimiento normativo y las restricciones ambientales favorecen las plataformas más ligeras en los mercados metropolitanos, mientras que las mejoras en la eficiencia de combustible y las ventajas en los costos de mantenimiento crean una economía convincente para los operadores que optimizan la composición de la flota en torno a requisitos de clase específicos en lugar de perseguir la máxima capacidad en todas las aplicaciones.

Análisis Geográfico

Moscú y San Petersburgo combinadas generaron casi el 38% del mercado de vehículos comerciales de Rusia en 2024, gracias a sus densos centros comerciales, grandes presupuestos municipales y superiores redes de servicio. Los subsidios federales de transporte de 4.790 millones de rublos y 1.340 millones de rublos, respectivamente, financiaron la renovación de autobuses, quitanieves y furgonetas postales. Las óblasts circundantes aprovechan estas capitales para la logística de repuestos, lo que convierte la proximidad a los concesionarios en un factor determinante de compra.

El Distrito Federal del Volga suministra las principales plantas de ensamblaje y materias primas metalúrgicas, posicionando a Tartaristán y Nizhni Nóvgorod como puntos de concentración de empresas conjuntas. La sede de KAMAZ en Naberezhnye Chelny ancla un cinturón de proveedores que combina fundiciones rusas con kits de tren de potencia chinos. Los Urales pivotan hacia bastidores rígidos todoterreno para la minería, con URAL Automotive manteniendo sólidas redes de posventa bajo ciclos de trabajo en condiciones climáticas extremas.

Las zonas fronterizas del Lejano Oriente absorben la mayor proporción de importaciones chinas, favorecidas por líneas de ferry de carga rodada y liquidaciones bilaterales en yuanes y rublos. Sin embargo, las nuevas auditorías de seguridad a finales de 2024 redujeron los registros de algunos modelos de tractores chinos, lo que refleja el control federal sobre el flujo comercial. Los corredores energéticos de Siberia estimulan la demanda de camiones de GNL gracias a la abundante infraestructura de gas, mientras que la política local otorga rebajas fiscales sobre los depósitos de metano.

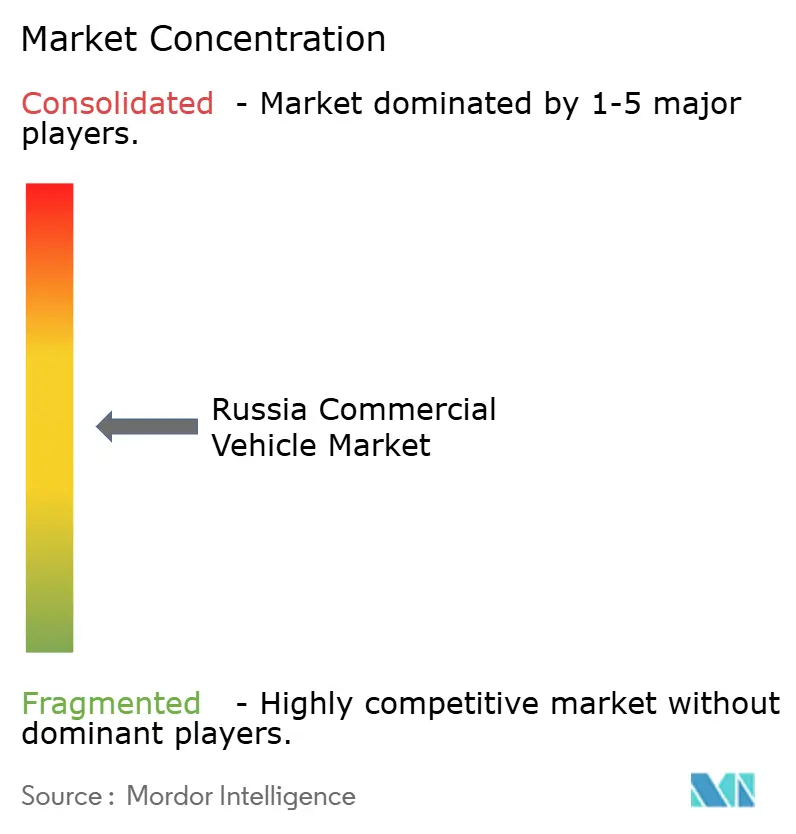

Panorama Competitivo

El mercado de vehículos comerciales de Rusia muestra una concentración moderada. Los líderes nacionales KAMAZ, GAZ y URAL luchan con el aumento de los costos de componentes y el débil poder adquisitivo del rublo. Los participantes chinos SINOTRUK, SHACMAN, FAW Jiefang y Dongfeng ofrecen precios de entrega que superan a las tarifas de lista locales por márgenes de dos dígitos, incluso después de las mayores tasas de utilización.

Estratégicamente, las marcas chinas localizan talleres de soldadura y líneas de pintura para calificar en licitaciones de preferencia nacional. Los fabricantes de equipos originales rusos responden apuntando a mercados de exportación. KAMAZ firmó un acuerdo para ensamblar camiones en Senegal, mientras que AvtoVAZ planea recoger Lada en Etiopía. GAZ promueve las conversiones de GNC de fábrica como cobertura frente a los picos de precios del diésel.

La competencia tecnológica se centra en la telemática, los depósitos de GNL y los sistemas de postratamiento Euro-5 que evitan la electrónica Euro-6 restringida por sanciones. Los módulos de gestión de combustible Heinzmann, probados en rallies de motor, migrarán a los camiones de uso medio de próxima generación para 2027. Los proveedores nacionales de arneses de cableado y sensores escalan su producción, aunque la mayoría de las unidades de control electrónico de alto valor siguen siendo abastecidas desde China.

Líderes de la Industria de Vehículos Comerciales de Rusia

KAMAZ

SINOTRUK

GAZ Group

SHACMAN

FAW Trucks Co.,Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: En Rusia, los aumentos de precios del combustible se aceleran con el diésel subiendo un 3,4% a principios de 2025, tras un incremento del 9,6% en 2024, impulsando a los operadores de flotas hacia tecnologías de combustibles alternativos y mejoras de eficiencia.

- Enero de 2025: La producción de vehículos rusos aumenta entre un 30% y un 40% en 2024 según el Viceprimer Ministro Denis Manturov, con múltiples fabricantes planificando expansiones de capacidad y lanzamientos de nuevos modelos, incluido el crossover Moskvich 8 y la producción revivida de la marca Volga con un objetivo de 100.000 unidades anuales.

Alcance del Informe del Mercado de Vehículos Comerciales de Rusia

| Motor de Combustión Interna (MCI) |

| Hidráulico y Eléctrico |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos |

| Vehículos Comerciales Pesados |

| Hasta 3,5 Toneladas |

| De 3,5 a 6 Toneladas |

| Más de 6 Toneladas |

| Construcción y Minería |

| Logística |

| Industrial |

| Otros |

| Clase 1 a 3 |

| Clase 5 a 6 |

| Clase 7 a 8 |

| Por Tipo de Propulsión | Motor de Combustión Interna (MCI) |

| Hidráulico y Eléctrico | |

| Por Tipo de Vehículo | Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos | |

| Vehículos Comerciales Pesados | |

| Por Tonelaje | Hasta 3,5 Toneladas |

| De 3,5 a 6 Toneladas | |

| Más de 6 Toneladas | |

| Por Industria de Uso Final | Construcción y Minería |

| Logística | |

| Industrial | |

| Otros | |

| Por Clase de Vehículo | Clase 1 a 3 |

| Clase 5 a 6 | |

| Clase 7 a 8 |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de vehículos comerciales de Rusia?

El mercado se sitúa en USD 10,34 mil millones en 2025 y está previsto que alcance los USD 12,01 mil millones en 2030.

¿Qué tipo de vehículo vende más unidades en Rusia?

Los vehículos comerciales ligeros lideran con el 46,13% de participación en 2024 y mantienen el crecimiento más rápido hasta 2030.

¿A qué velocidad crecen los camiones de combustibles alternativos en Rusia?

Los camiones hidráulicos y eléctricos se expanden a una CAGR del 18,07% durante 2025-2030, aunque los modelos de motor de combustión interna siguen dominando.

¿Qué papel desempeñan los subsidios estatales en la demanda de camiones?

La Resolución 1875 otorga a los camiones fabricados en Rusia una preferencia de precio del 15% en las licitaciones públicas, impulsando las carteras de pedidos nacionales.

¿Por qué las tasas de arrendamiento son una restricción para la renovación de flotas?

Los cargos por intereses superiores al 30% hacen que los arrendamientos de nuevos camiones sean inasequibles para muchos transportistas, por lo que los operadores retrasan la reposición.

¿Qué regiones favorecen los camiones de GNC/GNL?

Los corredores ricos en gas de Siberia y el Lejano Oriente adoptan los equipos de GNC/GNL más rápidamente gracias a la abundante infraestructura de repostaje.

Última actualización de la página el: