Tamaño y cuota del mercado de racks para centros de datos de Rusia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

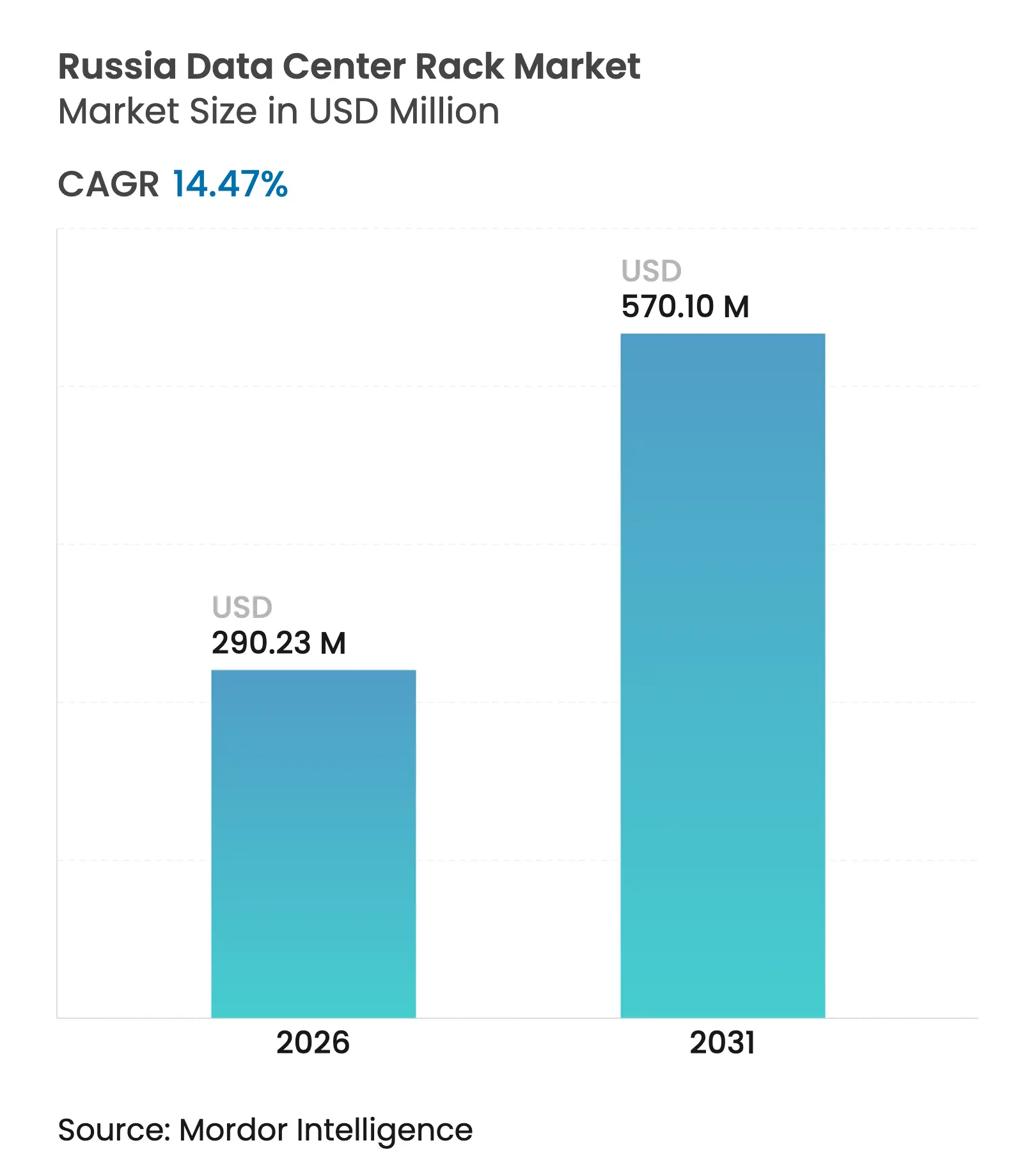

| Tamaño del Mercado (2026) | 290.23 Millones de dólares |

| Tamaño del Mercado (2031) | 570.1 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.47% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de racks para centros de datos de Rusia por Mordor Intelligence

El tamaño del mercado de racks para centros de datos de Rusia en 2026 se estima en USD 290,23 millones, creciendo desde el valor de 2025 de USD 253,53 millones, con proyecciones para 2031 de USD 570,1 millones, creciendo a una CAGR del 14,47% durante el período 2026-2031. La adopción de plataformas de nube soberana, mandatos más estrictos de localización de datos y el impulso hacia una infraestructura preparada para IA están orientando la demanda hacia racks de alta densidad preparados para refrigeración líquida. Los programas gubernamentales como la iniciativa nacional de Economía Digital y la Resolución 1875 están dirigiendo a las entidades estatales hacia hardware de origen ruso, otorgando a los fabricantes locales una visibilidad sostenida sobre las carteras de pedidos. Al mismo tiempo, las conversiones en regiones frías de Norilsk, Karelia e Irkutsk están reduciendo los costos operativos y permitiendo densidades de rack de 40-140 kW con una inversión adicional limitada en refrigeración. La turbulencia en la cadena de suministro causada por las sanciones occidentales ha encarecido los precios de los componentes, aunque también ha catalizado líneas de producción domésticas, con empresas como YADRO y Trinity que amplían su capacidad de ingeniería e invierten en nuevas líneas de conformado de chapa metálica y recubrimiento en polvo. La interacción resultante entre las políticas de localización y las crecientes cargas computacionales sustenta la trayectoria ascendente del mercado de racks para centros de datos de Rusia.

Conclusiones clave del informe

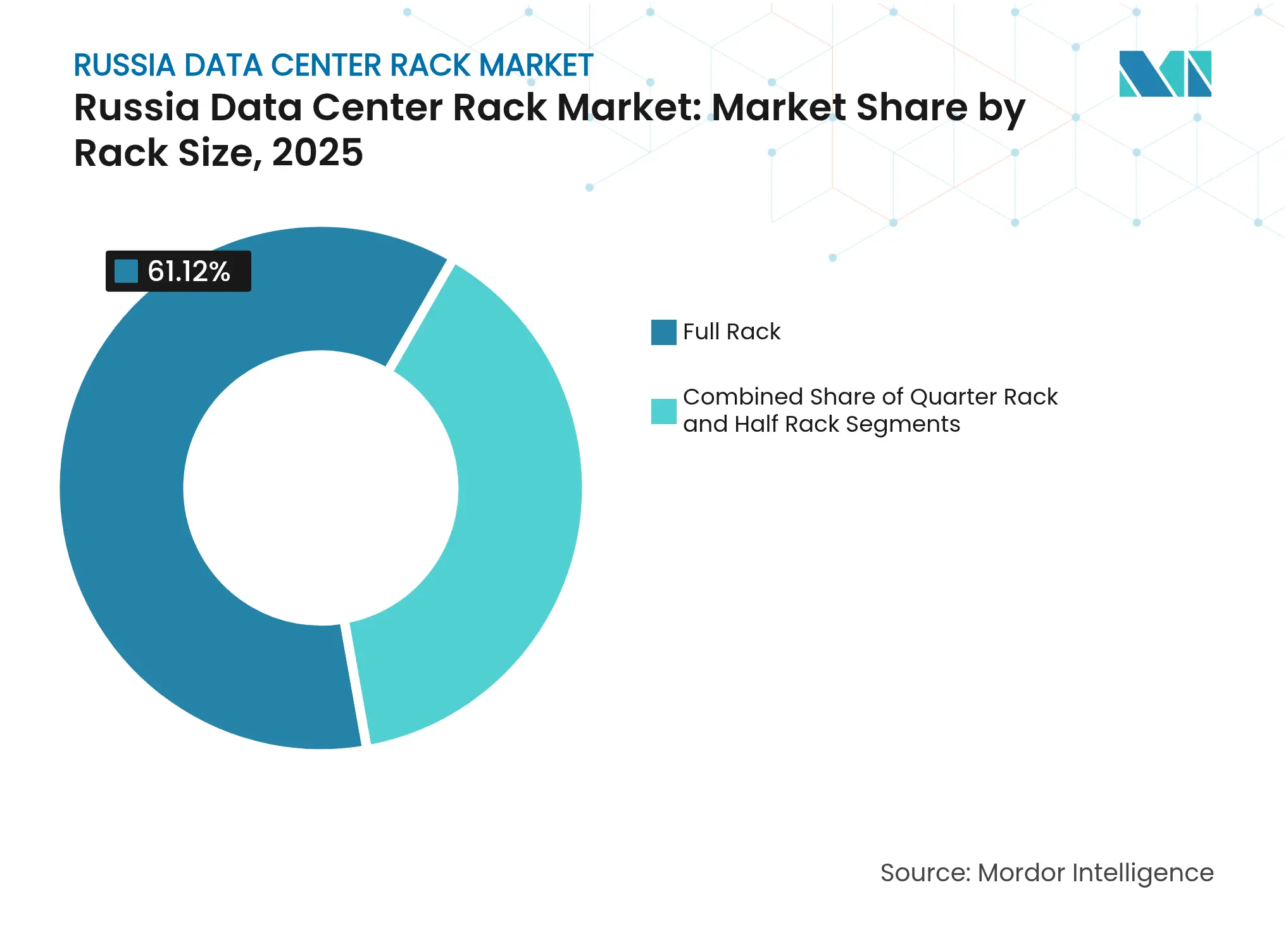

- Por tamaño de rack, las configuraciones de rack completo representaron el 61,12% de la cuota del mercado de racks para centros de datos de Rusia en 2025 y se están expandiendo a una CAGR del 15,41% hasta 2031.

- Por altura de rack, el segmento de 42U lideró con una cuota del 51,02% en 2025, mientras que los racks de 48U registran la CAGR más rápida del 14,62% hasta 2031.

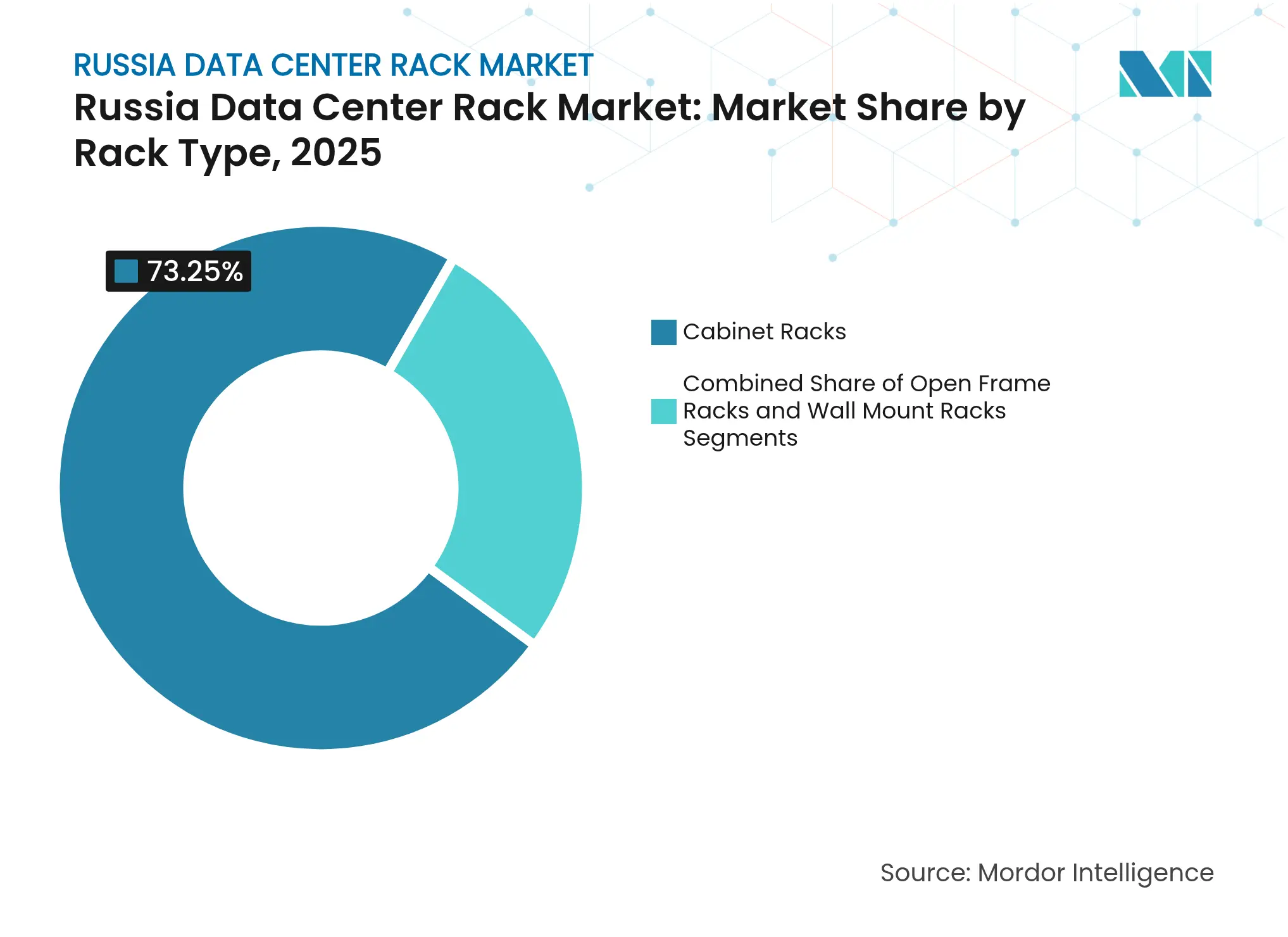

- Por tipo de rack, los racks tipo gabinete representaron el 73,25% de la cuota de ingresos en 2025 y se prevé que crezcan a una CAGR del 16,23%.

- Por tipo de centro de datos, los sitios de coubicación controlaron el 51,64% de la cuota en 2025; las instalaciones de hiperescala exhiben la CAGR más sólida del 16,72% hasta 2031.

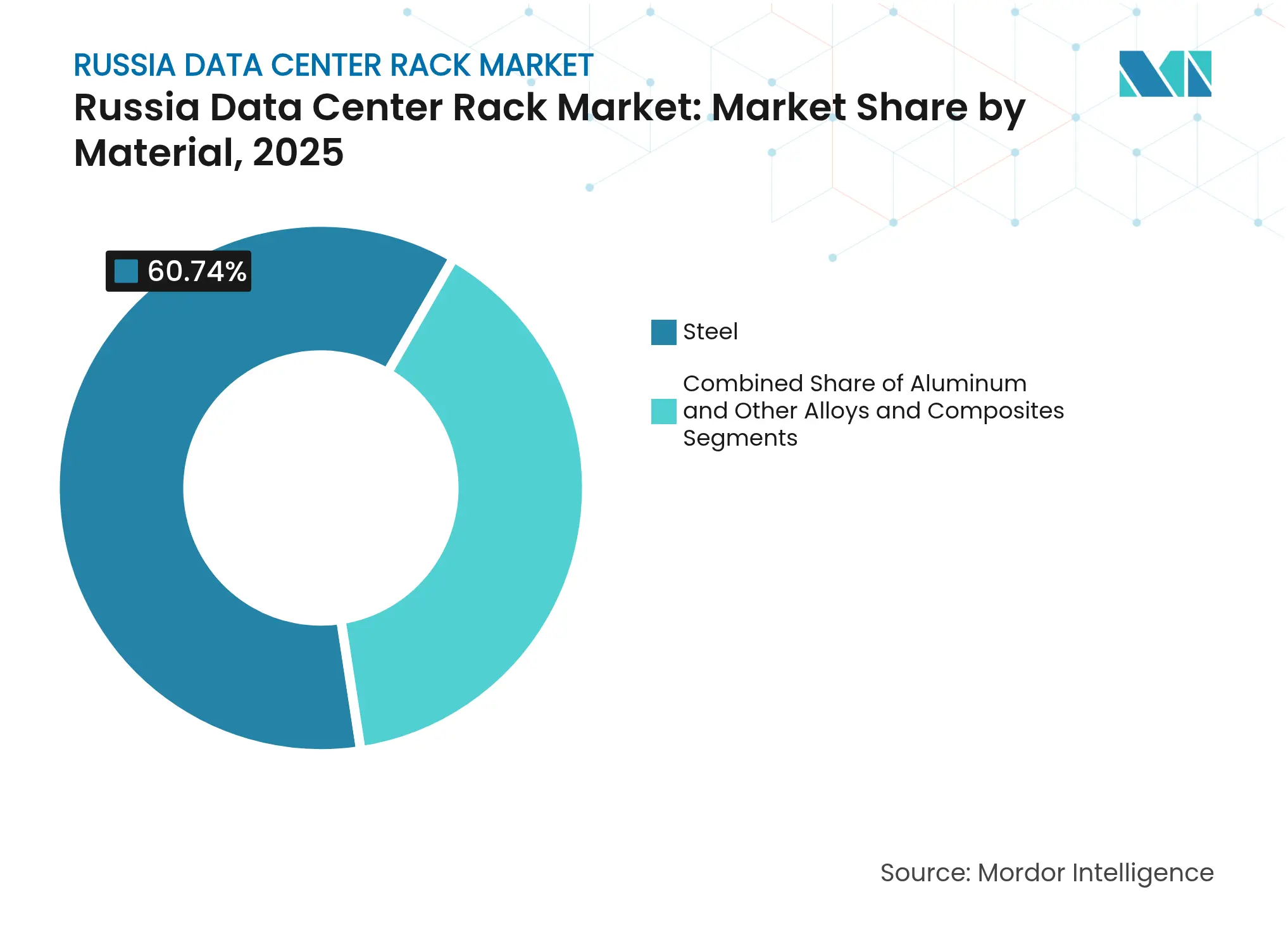

- Por material, el acero dominó con una cuota del 60,74% en 2025, aunque los racks de aluminio ofrecen la CAGR más alta del 15,93% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de racks para centros de datos de Rusia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aceleración de la transición hacia arquitecturas de TI en la nube e híbridas | +2.8% | Moscú y San Petersburgo | Mediano plazo (2-4 años) |

| Auge de los despliegues de computación edge / IoT | +2.1% | Centros regionales, Siberia, Extremo Oriente | Largo plazo (≥ 4 años) |

| Programa nacional de Economía Digital y leyes de localización de datos | +3.2% | Nacional | Corto plazo (≤ 2 años) |

| Aumento de la densidad de racks para cargas de trabajo de coubicación de IA/HPC | +2.4% | Región de Moscú, sitios alimentados por energía nuclear | Mediano plazo (2-4 años) |

| Nubes de IA soberanas que impulsan racks de alta carga térmica | +1.9% | Regiones de IA prioritarias | Largo plazo (≥ 4 años) |

| Conversión de sitios industriales en regiones frías en centros de datos ecológicos | +1.3% | Ártico, Siberia, Extremo Oriente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la transición hacia arquitecturas de TI en la nube e híbridas

Los proveedores nacionales están escalando rápidamente a medida que las restricciones gubernamentales eliminan gradualmente los servicios de nube extranjeros, lo que obliga a las empresas a migrar cargas de trabajo hacia plataformas rusas. La instalación Tier III de 1.000 racks de Selectel en San Petersburgo, construida con una inversión de RUB 1.000 millones (USD 0,041 mil millones), ilustra la magnitud de las construcciones necesarias para absorber las cargas de trabajo repatriadas. Estos proyectos estandarizan racks de gabinete de altura completa que admiten densidades de 40 kW o más y circuitos de refrigeración líquida directa al chip, garantizando una integración fluida de los nodos en instalaciones locales y en la nube soberana. En paralelo, los ministerios que adoptan modelos híbridos están emitiendo contratos marco plurianuales que especifican profundidades de carril comunes, ratios de perforación e interfaces de monitoreo, amplificando la demanda en volumen en el mercado de racks para centros de datos de Rusia.

Auge de los despliegues de computación edge / IoT

La vasta geografía de Rusia crea corredores naturales de computación edge para el petróleo, el gas y la minería. El programa de optimización de energía distribuida de la República de Sajá utiliza racks robustos de 15-22U construidos según la norma IP55 para entornos de permafrost.[1]Natalia Voloshina, "Racks Edge para Sitios de Permafrost," IOP Conference Series, iopscience.iop.org Los despliegues de 5G a nivel nacional previstos para 2030 dispersarán microcentros de datos modulares por las ciudades regionales, aumentando la demanda de marcos de aluminio ligeros que puedan izarse con grúas hasta las azoteas. Los proveedores están probando columnas de inmersión selladas para hacer frente a las oscilaciones de temperatura del desierto al ártico sin incorporar piezas móviles. Estas innovaciones amplían colectivamente la huella del mercado de racks para centros de datos de Rusia, penetrando en localidades anteriormente desatendidas. Los contratos a largo plazo de las principales empresas energéticas y operadores ferroviarios ya son visibles en los libros de pedidos, respaldando una cartera futura más allá de 2028.

Programa Nacional de Economía Digital y Leyes de Localización de Datos

La legislación de datos personales modificada ahora obliga al almacenamiento y procesamiento dentro de las fronteras nacionales, imponiendo objetivos más estrictos de tiempo de actividad y seguridad. Los organismos estatales han reservado presupuestos para desplegar clústeres federados en al menos tres regiones, cada uno de los cuales requiere entre 100 y 200 gabinetes de 42U estandarizados por sitio. El entorno regulatorio de inteligencia artificial de Moscú exige además el aislamiento a nivel de hardware para los conjuntos de datos de entrenamiento de algoritmos, lo que favorece puertas de gabinete con cerradura, paneles de acceso de doble factor y kits de carril a prueba de manipulaciones por parte del gobierno. Los fabricantes locales conformes con la Resolución 1875 obtienen preferencia, relegando las importaciones de marcos abiertos de marcas extranjeras a un estatus de nicho.

Aumento de la densidad de racks para cargas de trabajo de coubicación de IA/HPC

Los bancos soberanos y los institutos de investigación están instalando nodos con gran presencia de GPU para cerrar la brecha computacional con sus homólogos mundiales. Los ingresos proyectados por IA de Sber de RUB 400.000-450.000 millones para 2024 se traducen en demandas de capacidad para racks de 35-45 kW en su campus de Moscú. Las plataformas Elbrus-B y de 128 núcleos están llevando los límites de potencia de los racks hacia los 100 kW, lo que requiere intercambiadores de calor en la puerta trasera y circuitos de placa fría. Los operadores de coubicación que capturan esta tendencia preinstalan tuberías en los racks para retornos de agua caliente por encima de 40 °C, reduciendo las cargas de los enfriadores y desbloqueando mayores ingresos por espacio útil por metro cuadrado. La estandarización en alturas de 48U mantiene el tendido de cables libre de los colectores de refrigeración, lo que ilustra cómo las tendencias de carga de trabajo continúan redefiniendo la lista de materiales de los racks y profundizando el mercado de racks para centros de datos de Rusia.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Perturbación de la cadena de suministro y sanciones sobre componentes occidentales | -2.7% | Nacional, agudo en Moscú | Corto plazo (≤ 2 años) |

| Altas tarifas eléctricas y cuellos de botella en la red en la región de Moscú | -1.8% | Área metropolitana de Moscú, grandes ciudades | Mediano plazo (2-4 años) |

| Escasez de bienes raíces adecuados en las metrópolis de Nivel 1 | -1.4% | Moscú, San Petersburgo | Mediano plazo (2-4 años) |

| Escasez de mano de obra cualificada para racks de refrigeración líquida | -1.1% | Centros tecnológicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Perturbación de la cadena de suministro y sanciones sobre componentes occidentales

Las restricciones de septiembre de 2024 sobre las exportaciones de servicios de TI aumentaron los plazos de entrega de las unidades de distribución de energía (PDU), los sistemas de conducción eléctrica y los rieles para servidores procedentes de Europa. Los precios al contado del aluminio se dispararon después de que se interrumpieran las importaciones de alúmina de Rusal, lo que encareció los costos de metal para los fabricantes locales de racks. [2]Arnold Porter, "Nuevas sanciones y controles de exportación restringen el acceso de Rusia a los servicios de TI y software | Asesorías," arnoldporter.com En respuesta, las empresas nacionales apostaron decididamente por la integración vertical, con YADRO inaugurando una línea de corte láser y Trinity pasando a utilizar sujetadores de origen local. Aunque estos cambios amortiguan el riesgo de suministro a largo plazo, el efecto inmediato recorta la producción a corto plazo, restando 2,7 puntos porcentuales a la CAGR del mercado de racks para centros de datos de Rusia.

Altas tarifas eléctricas y cuellos de botella en la red en la región de Moscú

La red de distribución de Moscú no puede seguir el ritmo de las cargas de los centros de datos, lo que obliga a los nuevos proyectos a esperar en cola ciclos de actualización de 12 a 18 meses, imitando los retrasos de Londres y Dublín. Los operadores desvían las construcciones al campus adyacente a la central nuclear de Kalinin, donde una capacidad cautiva de 80 MW elimina las primas tarifarias.[3]Organización autorreguladora en el ámbito de la auditoría energética, "Se ha aprobado el esquema y programa para el desarrollo de los sistemas de energía eléctrica de Rusia para 2025-2030." sro150.ru Sin embargo, migrar más allá de la capital aumenta la latencia para los clientes de negociación financiera, lo que limita la adopción. En consecuencia, los diseñadores priorizan trenes de alimentación de racks de alta eficiencia —barras colectoras de 48 VCC, fuentes de alimentación con eficiencia del 98%— para aprovechar al máximo cada kilovatio asegurado en Moscú, compensando en parte el lastre de 1,8 puntos porcentuales de esta restricción sobre el crecimiento general.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tamaño de rack: El dominio del rack completo impulsa la estandarización

Los gabinetes de tamaño completo capturaron el 61,12% de la cuota del mercado de racks para centros de datos de Rusia en 2025 y mantienen la CAGR más rápida del 15,41% hasta 2031. Su popularidad refleja los contratos de digitalización federales que especifican gabinetes de 42U-47U para una gestión uniforme de activos entre los ministerios. En términos de valor, el tamaño del mercado de racks para centros de datos de Rusia para racks completos se proyecta que se disparará a USD 367,4 millones para 2031, casi el triple de los ingresos de los racks de cuarto. Los racks de cuarto y de medio siguen siendo relevantes en los nodos edge de Siberia donde las dimensiones más pequeñas se adaptan a los alojamientos de telecomunicaciones, aunque su crecimiento combinado se rezaga en el 9,38%.

La estandarización de racks completos permite a los fabricantes optimizar la producción en torno a menos referencias, reduciendo el tiempo de inactividad por cambio de molde y habilitando el recubrimiento en polvo por lotes. Los operadores se benefician de escaleras de cables uniformes, paneles de obturación y patrones de flujo de aire, reduciendo el tiempo de aprovisionamiento para clústeres de IA. El último campus de Selectel en San Petersburgo reservó el 95% del espacio en planta para racks completos, con cada fila preequipada para circuitos de refrigeración líquida de 50 kW, lo que ilustra la combinación de eficiencia y fiabilidad que mantiene a los racks completos en el núcleo del mercado de racks para centros de datos de Rusia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por altura de rack: El estándar de 42U se encuentra con la innovación de 48U

El segmento de 42U lideró con el 51,02% de la cuota del mercado de racks para centros de datos de Rusia en 2025. No obstante, los modelos de 48U lideran el crecimiento con una CAGR del 14,62% a medida que los nodos de IA demandan más espacio vertical para colectores en rack y bandejas de GPU. El tamaño del mercado de racks para centros de datos de Rusia para los gabinetes de 48U podría alcanzar USD 145,8 millones para 2031, impulsado por los operadores de hiperescala que retrofitan las instalaciones existentes sin ampliar los pasillos.

La adopción de 48U también se debe a los baños de inmersión que requieren revestimientos de tanque más altos y conjuntos de bombas elevados. Por el contrario, los marcos de 45U satisfacen los sitios de telecomunicaciones heredados donde las alturas de techo limitan la expansión. Los laboratorios de supercomputación ocasionalmente especifican más de 52U, pero los volúmenes se mantienen en un nicho. La mezcla resultante garantiza que los fabricantes mantengan múltiples perfiles de doblado, aunque concentren la automatización en las dos alturas principales, equilibrando la innovación y el rendimiento en todo el mercado de racks para centros de datos de Rusia.

Por tipo de rack: La seguridad del gabinete impulsa el liderazgo del mercado

Los gabinetes (cerrados) representaron el 73,25% de la cuota en 2025 y están encaminados a una CAGR del 16,23% a medida que se endurece la legislación de ciberseguridad. Las cerraduras de gabinete, las puertas de malla y los paneles con juntas de estanqueidad ayudan a las agencias a cumplir con las nuevas cláusulas de confidencialidad que cubren datos genómicos, de defensa y geoespaciales. En consecuencia, el tamaño del mercado de racks para centros de datos de Rusia para los gabinetes debería superar los USD 456,8 millones para 2031. Los racks de marco abierto atienden a los laboratorios que necesitan un recableado rápido, mientras que las unidades de montaje en pared siguen siendo críticas para los despliegues de edge 5G en los bordes de las carreteras.

La tendencia hacia los gabinetes confluye con las retrofitaciones de refrigeración líquida. El chasis sellado confina las fugas y mantiene la segregación del flujo de aire, reduciendo el tiempo medio de reparación. Los proveedores integran bandejas antigoteo y acopladores de desconexión rápida como estándar, convirtiendo los gabinetes en ecosistemas de contención en lugar de carcasas pasivas, reforzando así su primacía en el mercado de racks para centros de datos de Rusia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de centro de datos: El liderazgo de la coubicación enfrenta el desafío de la hiperescala

Los proveedores de coubicación representaron el 51,64% de la cuota del mercado de racks para centros de datos de Rusia en 2025. No obstante, las construcciones de hiperescala lideradas por Nebius y Rostelecom Cloud muestran una CAGR del 16,72%, orientando el mercado hacia la repetibilidad a escala de campus. Los operadores de hiperescala insisten en canales de conducción integrados, deflectores de flujo de aire fijos y bandejas de alimentación de conexión a ciegas para habilitar el despliegue robotizado. Los operadores de coubicación siguen siendo esenciales para los clientes del mercado medio y las agencias estatales soberanas que prefieren el control a nivel de jaula. Los micrositios edge avanzan de manera constante en los corredores ferroviarios y de oleoductos, aunque su baja densidad limita la cuota de ingresos. En conjunto, la combinación mantiene la oferta diversificada, pero el crecimiento se orienta hacia plantillas de rack favorables para la hiperescala en todo el mercado de racks para centros de datos de Rusia.

Por material: El dominio del acero desafiado por la innovación del aluminio

Los racks de acero conservaron el 60,74% de la cuota en 2025 gracias al costo y la arraigada capacidad de metalurgia. Sin embargo, las variantes de aluminio están creciendo a una CAGR del 15,93%, preparadas para alcanzar el 43,15% de cuota para 2031. Los marcos más ligeros reducen el flete y la carga sobre el suelo, lo cual es crucial para las instalaciones de gran altura en Moscú. El tamaño del mercado de racks para centros de datos de Rusia para el aluminio podría escalar a USD 246,3 millones para 2031, acortando la brecha con el acero.

La conductividad térmica del aluminio también mejora la disipación de calor pasiva alrededor de las barras colectoras. Las escaseces de alúmina provocadas por las sanciones llevaron a las fundiciones a adaptar sus procesos para mezclas de mineral doméstico, alineando las curvas de precios con las necesidades de contratos a largo plazo. Los híbridos compuestos —montantes de acero con puertas de aluminio— están entrando en producción piloto, señalando la próxima ola de innovación que mantendrá la ciencia de materiales como elemento central del posicionamiento competitivo dentro del mercado de racks para centros de datos de Rusia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

Moscú y San Petersburgo siguen siendo los centros gravitacionales del mercado de racks para centros de datos de Rusia. La demanda se concentra en torno al comercio financiero, el gobierno central y los centros de distribución de contenidos, incluso cuando las colas de conexión a la red superan los 600 MW. Los operadores mitigan el riesgo de la red desplegando racks de 40-55 kW con intercambiadores traseros de alta eficiencia, extrayendo mayor cómputo de los escasos megavatios disponibles.

El Distrito Federal de Siberia aprovecha la energía hidroeléctrica barata y las temperaturas ambientales por debajo de 0 °C durante ocho meses al año. Los despliegues en el Ártico y el Extremo Oriente crean un tercer polo emergente. BitCluster Nord de Norilsk aprovecha temperaturas anuales medias de -12 °C para eliminar los enfriadores, admitiendo racks de inmersión líquida de 140 kW. Los proyectos en Buriatia y Jabárovsk aprovechan el excedente de energía hidroeléctrica para albergar cómputo de uso intensivo de energía, incluidas granjas de blockchain y renderizado de IA. Aunque la conectividad es deficiente, los corredores de fibra óptica gubernamentales en el marco de la Estrategia de Desarrollo del Ártico cerrarán las brechas para 2027, aportando nuevo volumen direccionable al mercado de racks para centros de datos de Rusia.

Panorama competitivo

El mercado está moderadamente fragmentado. Schneider Electric, que opera localmente como Systeme Electric, aún lidera los envíos en volumen, pero enfrenta una erosión acelerada de su cuota a medida que la Resolución 1875 canaliza los pedidos estatales hacia las empresas nacionales. Huawei mantiene su cuota a través de empresas conjuntas que localizan el ensamblaje final de gabinetes dentro de la región de Vladímir, sorteando las normas de importación más estrictas.

Los vectores competitivos se dividen entre la capacidad de alta densidad y las características de cumplimiento normativo. El nuevo rack de circuito de refrigeración líquida de 48U de YADRO, con una potencia nominal de 120 kW, ganó el concurso del campus nuclear de Kalinin, mientras que Systeme Electric hace hincapié en el ajuste sin herramientas y las barras de puesta a tierra rápida para los gabinetes edge.

Las alianzas estratégicas también están redefiniendo el campo. Un consorcio de supercomputación de seis centros estandarizó en una huella de gabinete de 45U común, otorgando al proveedor seleccionado una demanda recurrente en los institutos de investigación. Simultáneamente, los especialistas en regiones frías codesarrollan marcos de aluminio aptos para inmersión con empresas mineras, integrando conocimiento sectorial en las hojas de ruta de productos. Este impulso de localización, especialización y alianzas mantiene alta la intensidad competitiva y sostiene la innovación en todo el mercado de racks para centros de datos de Rusia.

Líderes de la industria de racks para centros de datos de Rusia

Rittal GmbH & Co. KG

Schneider Electric SE

Vertiv Group Corp.

Eaton Corporation plc

Huawei Technologies Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: Rosatom amplió la hoja de ruta de computación cuántica hasta 2030, con el objetivo de alcanzar sistemas de 300 cúbits y generando nueva demanda de gabinetes de rack híbridos preparados para criogenia.

- Julio de 2024: El Gobierno aprobó los programas de transformación digital 2025-2027, asignando RUB 3.200 millones (USD 0,041 mil millones) a infraestructura de TI con énfasis en la estandarización de racks entre los ministerios.

- Diciembre de 2024: El Ministerio de Industria y Comercio ordenó el uso de placas de circuito impreso de origen nacional en los productos electrónicos, impulsando la financiación del ecosistema local de racks.

- Noviembre de 2024: Ruselectronics y la Academia Rusa de Ciencias se asociaron en supercomputadoras de nueva generación, especificando formatos de gabinete de alta densidad.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado ruso de bastidores para centros de datos como armarios independientes construidos en fábrica, de marco abierto, murales o de tipo armario, utilizados para montar servidores, equipos de almacenamiento y de red en los centros de datos comerciales e institucionales rusos.

Exclusión del ámbito de aplicación: Los armarios de calle para telecomunicaciones, los bastidores de contenedores modulares y los bastidores reacondicionados no están cubiertos.

Segmentación

- Por tamaño de rack

- Rack de cuarto

- Rack de medio

- Rack completo

- Por altura de rack

- 42U

- 45U

- 48U

- Otras alturas (52U y personalizadas)

- Por tipo de rack

- Racks tipo gabinete (cerrado)

- Racks de marco abierto

- Racks de montaje en pared

- Por tipo de centro de datos

- Instalaciones de coubicación

- Centros de datos de proveedores de servicios en la nube e hiperescala

- Empresas y edge

- Por material

- Acero

- Aluminio

- Otras aleaciones y compuestos

Metodología de investigación detallada y validación de datos

Investigación primaria

Las conversaciones con operadores de colocación, contratistas de instalaciones de hiperescala y socios de canal de fabricantes de equipos originales de rack en Moscú, San Petersburgo, Novosibirsk y Ekaterimburgo proporcionaron precios de ejecución, cambios de preferencia hacia bastidores de 48U y ciclos de sustitución realistas que se concilian con las entradas secundarias.

Investigación documental

Los analistas de Mordor empezaron con estadísticas abiertas del Ministerio de Desarrollo Digital, los códigos aduaneros 847330 y 940320 de Rosstat y las declaraciones de importación del Servicio Federal de Impuestos que revelan los flujos de unidades y los valores declarados. A continuación, consultamos artículos técnicos en IEEE Xplore sobre bastidores de alta densidad preparados para líquidos, libros blancos de la Asociación de Centros de Datos de Rusia y conjuntos de datos sobre tarifas eléctricas regionales publicados por el Operador del Sistema Eléctrico Unificado para calibrar la potencia nominal de los bastidores. Los archivos de las empresas y los documentos de las licitaciones en D&B Hoovers y Dow Jones Factiva proporcionaron precios de compra reales, mientras que los recuentos de patentes extraídos de Questel destacaron los diseños emergentes de 48U-plus. Esta lista es ilustrativa; muchas otras fuentes públicas y de pago han contribuido a la recopilación, validación y clarificación de los datos.

Dimensionamiento y previsión del mercado

Reconstruimos los ingresos de 2025 mediante una conciliación descendente de la importación y la producción, y luego los validamos con un muestreo ascendente del precio medio de venta multiplicado por los envíos de bastidores compartidos por los vendedores entrevistados. Las principales variables que alimentan el modelo son la superficie instalada de los centros de datos, la densidad media (kW por rack), la conversión rublo-dólar, los márgenes de los componentes relacionados con las sanciones y las ampliaciones de capacidad a hiperescala anunciadas en documentos públicos. Una regresión multivariante con estos impulsores produce la trayectoria 2026-2030; el análisis de escenarios ajusta la posible relajación o endurecimiento de los controles de exportación de tecnología. Las lagunas en las estimaciones ascendentes se cubren triangulando indicadores adyacentes como las ventas de PDU y los pedidos de pasillos de contención.

Ciclo de validación y actualización de datos

Los resultados pasan controles de anomalías con respecto a los recuentos históricos de estanterías, el consumo de energía y las tendencias aduaneras. Los analistas senior revisan las desviaciones y vuelven a ponerse en contacto con las fuentes clave cuando las desviaciones superan el cinco por ciento. Los informes se actualizan cada doce meses con revisiones provisionales si se producen acontecimientos importantes en materia de política o suministro; un analista realiza una nueva pasada antes de la entrega al cliente.

Por qué nuestra línea de base de bastidores para centros de datos en Rusia manda en fiabilidad

Las cifras publicadas suelen divergir porque los proveedores eligen definiciones de rack, escalas de precios y cadencias de actualización diferentes. El conocimiento de estas palancas permite a los compradores juzgar qué línea de base se ajusta a su propio horizonte de planificación.

Entre los principales factores que explican las diferencias figuran el cómputo de bastidores físicos en lugar de ingresos, la aplicación de divisiones globales a Rusia sin alineación con la inflación del rublo, o la omisión de las transiciones 48U de mayor precio que nuestro modelo capta.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 253,53 millones de USD (2025) | Inteligencia de Mordor | - |

| 70,31 k bastidores (2024) | Consultoría regional A | Sólo métrica cuantitativa; ignora la variación del ASP y los cambios de precios previstos |

| 5.170 millones de dólares (2025, mundial) | Consultoría global A | Asignación de valor a Rusia mediante la ponderación del PIB; ámbito de aplicación más limitado en altura |

| 2.710 millones de dólares (2025, mundial) | Diario profesional B | Utiliza los totales de envíos OEM; excluye los bastidores retrofit y los matices de conversión de divisas. |

La comparación muestra que Mordor Intelligence ofrece una base de ingresos transparente y específica para Rusia, vinculada a flujos de bastidores y precios verificables, lo que proporciona a los responsables de la toma de decisiones un punto de partida fiable para la estrategia.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de racks para centros de datos de Rusia?

El mercado está valorado en USD 290,23 millones en 2026 y se prevé que alcance USD 570,1 millones para 2031.

¿Qué tamaño de rack domina las ventas en Rusia?

Los gabinetes de tamaño completo representaron el 61,12% de la cuota de mercado en 2025 y seguirán siendo la opción líder a medida que los contratos gubernamentales estandaricen los formatos de 42U-47U.

¿Cómo afectan las sanciones al suministro de racks?

Las sanciones alargaron los plazos de entrega de los componentes importados; sin embargo, los fabricantes nacionales ampliaron su capacidad y ahora se benefician de la Resolución 1875, que favorece el hardware de origen ruso.

¿Qué regiones fuera de Moscú están experimentando el crecimiento más rápido?

Siberia, el Ártico y el Extremo Oriente registran las ganancias más sólidas debido a la abundancia de energía hidroeléctrica y la refrigeración natural, atrayendo proyectos de alta densidad como BitCluster Nord y los sitios del Grupo EN+.

Última actualización de la página el: