Tamaño y Participación del Mercado de Actuadores Neumáticos Automotrices de Rusia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 212.42 Millones de dólares |

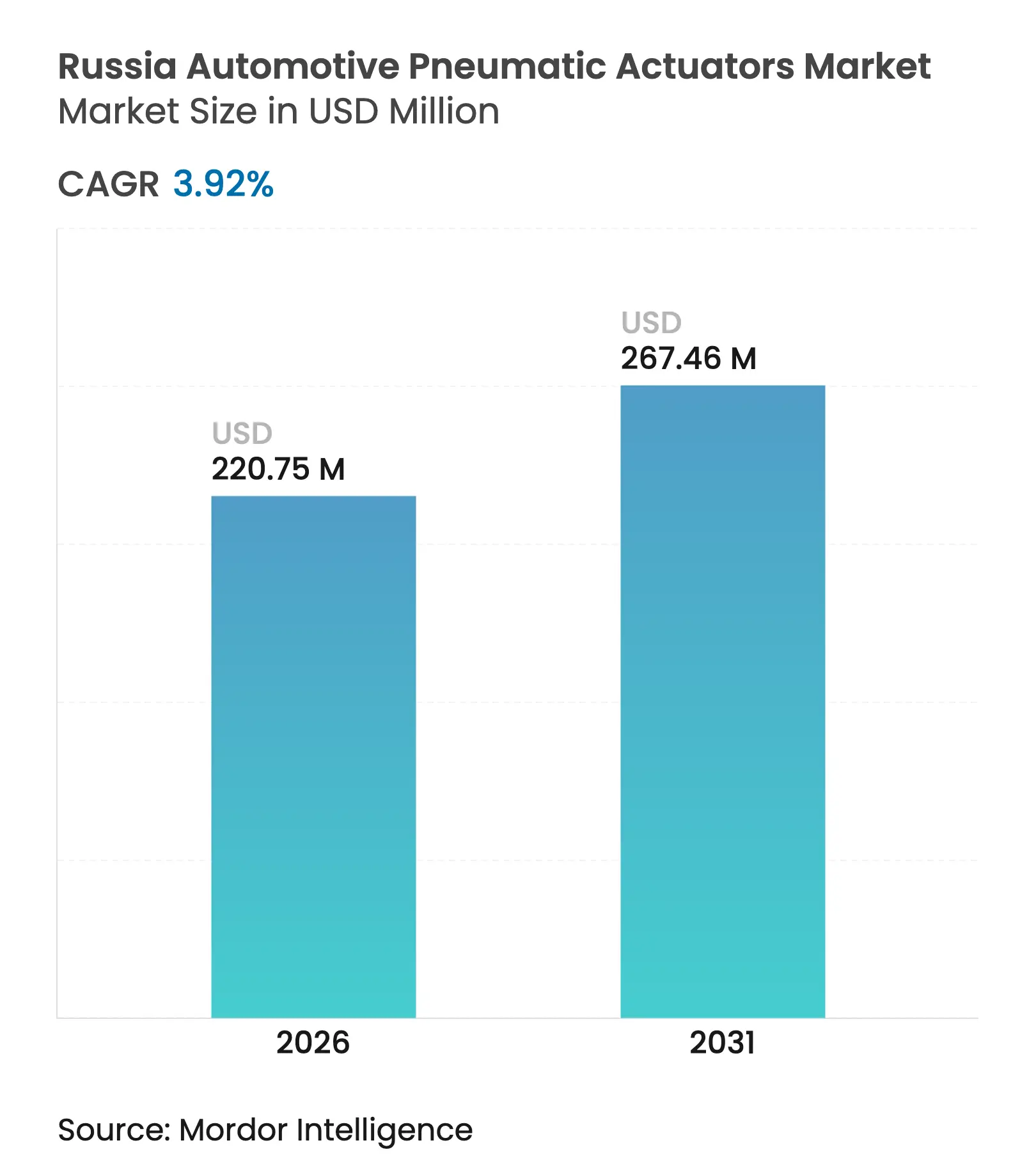

| Tamaño del Mercado (2026) | 220.75 Millones de dólares |

| Tamaño del Mercado (2031) | 267.46 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.92% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Actuadores Neumáticos Automotrices de Rusia por Mordor Intelligence

Se espera que el tamaño del mercado de actuadores neumáticos automotrices de Rusia crezca de USD 212,42 millones en 2025 a USD 220,75 millones en 2026 y se prevé que alcance USD 267,46 millones en 2031 a una CAGR del 3,92% durante 2026-2031. El impulso proviene de los programas de localización gubernamentales, la recuperación de la producción nacional de vehículos y la expansión de las adquisiciones de defensa, que en conjunto mantienen la demanda de actuación resiliente a pesar de las sanciones y la volatilidad cambiaria[1]"Reglamentos de contratación pública," Ministerio de Finanzas de la Federación Rusa, minfin.gov.ru . El mercado de actuadores neumáticos automotrices de Rusia también se beneficia de la modernización continua de flotas, regulaciones de seguridad más estrictas que favorecen los sistemas de frenos e inversiones aceleradas en infraestructura de transporte inteligente que requieren precisión electro-neumática. Al mismo tiempo, las elevadas tasas de reciclaje sobre los subconjuntos importados y un rublo volátil están impulsando a los fabricantes a localizar las cadenas de suministro, un cambio ya visible en los contratos de Inversión Especial (SPIC) que recompensan los objetivos de contenido nacional. La transición tecnológica es gradual; los diseños convencionales de vacío-neumático aún dominan, aunque las unidades electro-neumáticas preparadas para IoT están ganando terreno a medida que las funciones de mantenimiento predictivo pasan de proyectos piloto a despliegues a escala en grandes flotas.

Conclusiones Clave del Informe

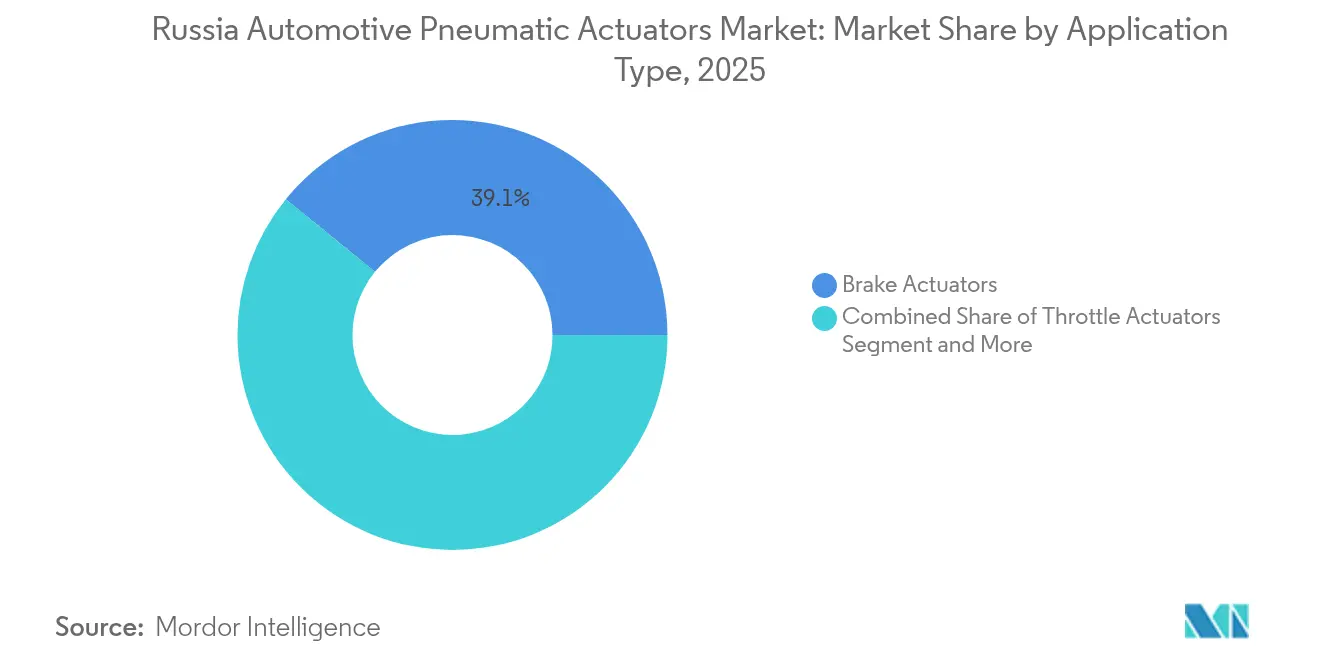

- Por aplicación, los Actuadores de Freno lideraron con el 39,12% de la participación del mercado de actuadores neumáticos automotrices de Rusia en 2025, mientras que se prevé que los Actuadores de Válvula Wastegate de Turbo se expandan a una CAGR del 4,77% hasta 2031.

- Por tipo de vehículo, los Automóviles de Pasajeros mantuvieron una participación del 64,58% del tamaño del mercado de actuadores neumáticos automotrices de Rusia en 2025; los Vehículos Comerciales representan la categoría de mayor crecimiento con una CAGR del 5,18% hasta 2031.

- Por canal de ventas, el mercado de Posventa concentró el 63,10% de la participación en 2025, mientras que el canal OEM registrará una CAGR del 6,01% entre 2026 y 2031.

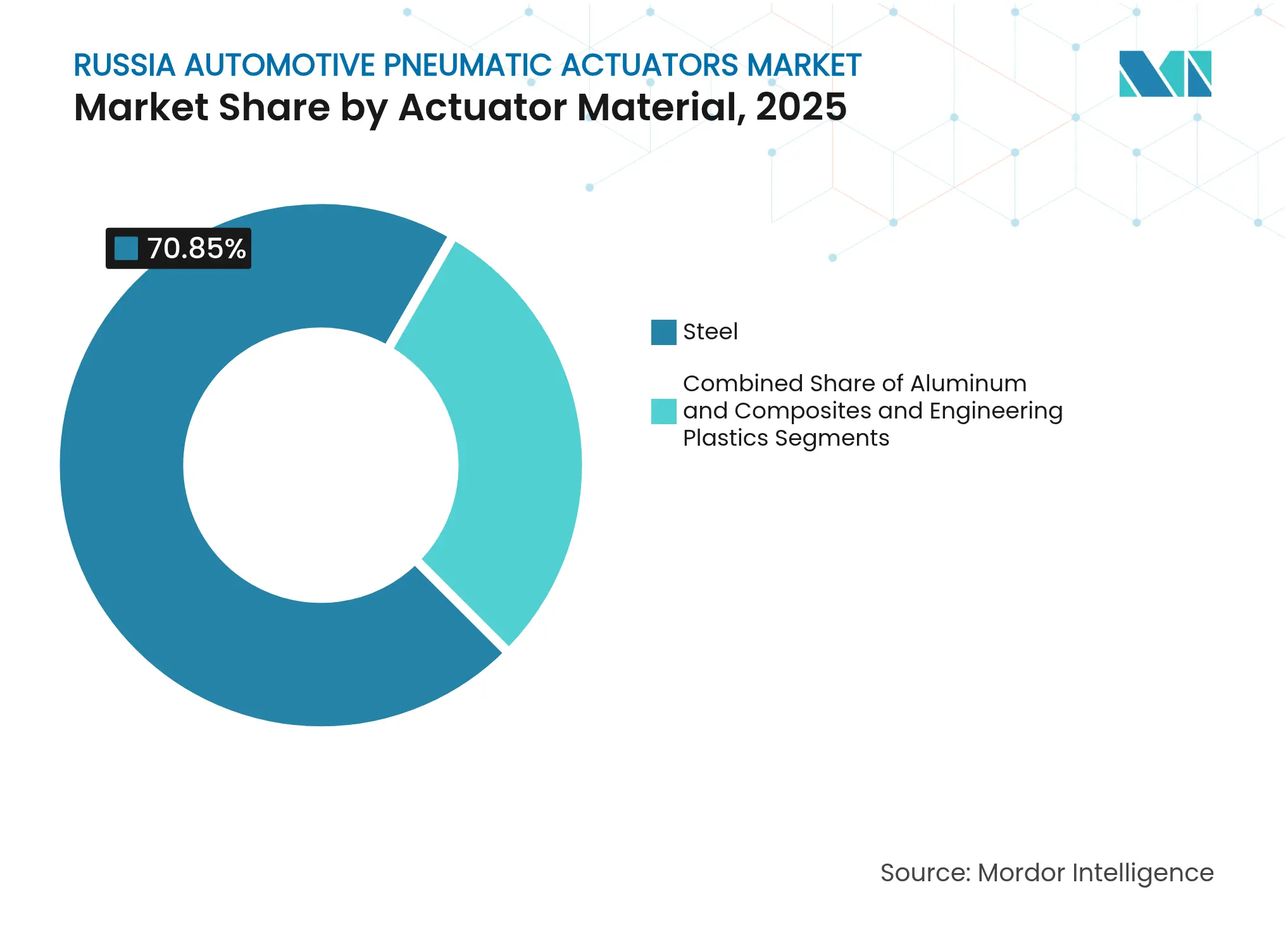

- Por material del actuador, el Acero dominó con una participación de ingresos del 70,85% en 2025, y los Compuestos y Plásticos de Ingeniería están en camino de alcanzar un crecimiento de CAGR del 5,63% hasta 2031.

- Por tecnología, los sistemas de Vacío-Neumático Convencional representaron el 84,60% de los ingresos de 2025, aunque se proyecta que los sistemas Electro-Neumáticos crezcan a una CAGR del 5,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Actuadores Neumáticos Automotrices de Rusia

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Contratos de Localización Gubernamental (SPIC) | +1.2% | Principales centros automotrices en Moscú, San Petersburgo, Kaluga | Mediano plazo (2-4 años) |

| Programas de Ventas Subsidiados por el Estado | +0.8% | Todos los distritos federales | Corto plazo (≤ 2 años) |

| Crecimiento de la Producción de Vehículos Comerciales | +0.9% | Tartaristán, regiones de los Urales, clústeres de defensa | Mediano plazo (2-4 años) |

| Aumento de la Demanda de Vehículos de Defensa y de Uso Especial | +0.7% | Corredor de Uralvagonzavod, cinturón de KAMAZ | Largo plazo (≥ 4 años) |

| Adopción de Mantenimiento Predictivo Habilitado por IoT | +0.4% | Grandes aglomeraciones urbanas | Mediano plazo (2-4 años) |

| Neumática de Baja Presión para Motores de Mezcla de Hidrógeno | +0.3% | Centros de I+D de Moscú y Tartaristán | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Contratos de localización gubernamental (SPIC)

Los acuerdos SPIC exigen un alto contenido local y ofrecen incentivos fiscales que favorecen los actuadores de fabricación rusa en sistemas de frenos, mariposa y válvula wastegate de turbo. El programa federal de plataforma automotriz de RR90 mil millones apunta a una localización del 80% y se espera que asegure la demanda a largo plazo tanto de las líneas OEM civiles como de defensa. El plan de USD 3 mil millones de AvtoVAZ para alcanzar el 75% de contenido local en el Lada Vesta subraya cómo los SPIC impulsan el abastecimiento de actuadores dentro del país, una dinámica que contribuyó a elevar las ventas nacionales de automóviles un 47% en 2024.

Programas de ventas subsidiados por el estado

Los préstamos preferenciales y los reembolsos mantuvieron las matriculaciones de vehículos nuevos en 1,8 millones de unidades en 2024, lo que se traduce en calendarios de producción estables para los proveedores de actuadores. La facturación de vehículos comerciales alcanzó RR1,56 billones, con los camiones consumiendo por sí solos tres cuartas partes de ese gasto. Los subsidios benefician a las marcas nacionales, otorgando a AvtoVAZ aproximadamente un tercio de las ventas en unidades en 2024, aunque las presiones de precios limitan su participación en valor.

Crecimiento de la producción de vehículos comerciales

KAMAZ mantuvo una participación del 18,3% en el mercado nacional de camiones en 2024 y está ampliando sus líneas para atender pedidos militares y de exportación. El volumen de camiones de Rusia alcanzó 126.200 unidades, y los próximos programas de tanques y vehículos blindados se traducen en necesidades de actuación de frenos, escape y turbo de mayor calibre. La nueva planta de ensamblaje de la empresa en Senegal muestra cómo la diversificación de exportaciones mantendrá la demanda del mercado de actuadores neumáticos automotrices de Rusia de base amplia.

Aumento de la demanda de vehículos de defensa y de uso especial

El Ministerio de Defensa planea desplegar 1.500 tanques y 3.000 vehículos blindados en 2025, incorporando dispositivos neumáticos especializados diseñados para ciclos de servicio exigentes. Las nuevas plataformas como el BTR-22 incorporan actuación avanzada en subsistemas de movilidad y supervivencia, reforzando una demanda constante para los especialistas nacionales en actuadores.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Piezas por Sanciones | -0.9% | Regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Sustitución Rápida por Actuadores Eléctricos | -0.6% | Grandes ciudades, segmentos premium | Mediano plazo (2-4 años) |

| Rublo Volátil Encarece los Costos de Materias Primas Importadas | -0.5% | Todos los centros de fabricación | Corto plazo (≤ 2 años) |

| Aumento de la Tasa de Reciclaje sobre Subconjuntos Importados | -0.4% | Zonas fronterizas, puertos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de piezas por sanciones

Los cuellos de botella en los pagos a proveedores chinos afectan hasta el 90% de las transacciones, alargando los plazos de entrega y obligando a recurrir a rutas secundarias de mayor costo. El 17.º paquete de sanciones de la UE limita los bienes de doble uso, añadiendo riesgos de cumplimiento para las referencias de actuadores que también sirven a programas militares.

Sustitución rápida por actuadores eléctricos

Los proyectos de vehículos definidos por software, como Aumovio de Continental AG, priorizan los dispositivos electromecánicos. Las plataformas premium de vehículos eléctricos y autónomos que llegan a los concesionarios urbanos de Rusia requieren menos componentes neumáticos, erosionando la demanda futura en esos nichos [2]"Comunicado de prensa de lanzamiento de Aumovio," Continental AG, continental.com.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Sistemas de Frenos de Seguridad Crítica Dominan

Los actuadores de freno generaron la mayor porción de ingresos en el mercado de actuadores neumáticos automotrices de Rusia, con una participación del 39,12% en 2025, cifra que subraya el cumplimiento obligatorio de seguridad en todas las clases de vehículos. Las actualizaciones de flotas en camiones y flotas blindadas demandan hardware de frenos robusto y con capacidad de servicio, y esta necesidad ancla una base estable para los proveedores. Los Actuadores de Válvula Wastegate de Turbo, aunque un nicho más pequeño, están previstos para una CAGR del 4,77% a medida que los OEM reducen el tamaño de los motores pero mantienen el par mediante la sobrealimentación. Los actuadores de mariposa mantienen una demanda constante porque el control electrónico de la mariposa es ahora estándar. Los actuadores de Recirculación de Gases de Escape (EGR) ganan relevancia a medida que los motores diésel y los futuros motores de mezcla de hidrógeno persiguen los límites de NOx. Los activadores de inyección de combustible y otros mecanismos especializados completan la demanda en subsistemas orientados al rendimiento.

La tecnología de turbo depende cada vez más de la precisión electro-neumática para cumplir con las ventanas de presión de sobrealimentación ajustadas, una tendencia que ayuda a modernizar las combinaciones de productos sin desplazar de la noche a la mañana los accionamientos de vacío de bajo costo. La adquisición militar de vehículos blindados de transporte de personal y carros de combate de nueva generación requiere actuación de alto caudal y resistente a la temperatura para sistemas de movilidad y ambientales, reforzando un subsegmento premium dentro de las categorías convencionales. En todas las aplicaciones, el mercado de actuadores neumáticos automotrices de Rusia continúa equilibrando repuestos comoditizados y sensibles al precio con oportunidades para diseños habilitados digitalmente adaptados al mantenimiento predictivo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: La Escala de Pasajeros se Encuentra con el Potencial Comercial

Los Automóviles de Pasajeros mantuvieron una participación de ingresos dominante del 64,58% en 2025, ya que los OEM chinos ampliaron su presencia minorista y contribuyeron con pedidos de gran volumen de actuadores de vacío estándar. Por el contrario, los Vehículos Comerciales, que abarcan desde camiones pesados hasta autobuses, están preparados para un mayor impulso con una CAGR del 5,18% hasta 2031. Los programas de camiones y tanques de defensa aceleran la demanda de actuadores robustos de gran calibre capaces de operar en climas extremos.

Las furgonetas comerciales ligeras se benefician de plataformas estandarizadas que facilitan el abastecimiento y contienen los costos. Dentro de los modelos de pasajeros, los SUV integran cada vez más sistemas de turbo y EGR que aumentan el número de actuadores por vehículo. Los sedanes y los vehículos de cinco puertas, aunque conscientes del costo, siguen dependiendo de actuadores de frenos y mariposa que deben cumplir con normas más estrictas de prevención de colisiones y emisiones. Como resultado, el mercado de actuadores neumáticos automotrices de Rusia mantiene su amplia base mientras se profundiza en nichos de alto rendimiento.

Por Canal de Ventas: La Resiliencia del Mercado de Posventa Supera el Crecimiento OEM

El mercado de posventa capturó el 63,10% de los ingresos de 2025, ya que los propietarios mantienen sus vehículos por más tiempo ante una perspectiva de incrementos de precios del 15-20% en unidades nuevas. Los elevados costos de reparación —un 31% más altos el año pasado— impulsan una facturación constante de actuadores relacionados con frenos y turbo. Los distribuidores y talleres independientes valoran la intercambiabilidad directa, favoreciendo los productos de vacío convencionales con amplia compatibilidad entre líneas de vehículos. Mientras tanto, la demanda OEM debería crecer más rápido con una CAGR del 6,01%, reflejando los mandatos de localización que requieren nuevo abastecimiento para los vehículos recién ensamblados.

Los modelos respaldados por SPIC, como el renovado Lada Vesta, integran mayor contenido nacional, abriendo caminos para que las plantas rusas de actuadores pasen de la dependencia del mercado de posventa a contratos directos de ensamblaje. A lo largo del período de pronóstico, la demanda OEM redistribuirá el volumen pero no eclipsará completamente el peso del mercado de posventa, manteniendo el mercado de actuadores neumáticos automotrices de Rusia equilibrado entre los sectores de nueva construcción y servicio.

Por Material del Actuador: El Acero Perdura, los Compuestos Avanzan

El acero mantuvo una participación del 70,85% en 2025, beneficiándose de la sólida metalurgia local y la probada resistencia a la fatiga en servicio severo. Las acerías nacionales como MMK suministran a KAMAZ y otros bajo contratos a largo plazo, protegiendo la cadena de valor de los choques cambiarios vinculados a las aleaciones importadas. El aluminio ofrece ventajas de reducción de masa, especialmente en carcasas de turbo y EGR para pasajeros, aunque su participación crece lentamente debido a las primas de costo.

Los compuestos y plásticos de ingeniería, proyectados con una CAGR del 5,63%, avanzan en carcasas secundarias, cubiertas portadoras de firmware y medición de combustible de mezcla de hidrógeno a baja presión. La investigación en materiales inteligentes, aleaciones con memoria de forma y polímeros electroactivos indica un potencial a largo plazo para construcciones híbridas. Dicho esto, las expectativas de mantenibilidad y las exigencias climáticas rigurosas significan que los compradores aún valoran la previsibilidad del acero, por lo que el mercado de actuadores neumáticos automotrices de Rusia cambiará la combinación de materiales solo gradualmente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: El Dominio Convencional Enfrenta un Aumento Electro-Neumático

Los dispositivos de vacío-neumático convencional controlaron el 84,60% de las ventas de 2025. Su arquitectura simple, la disponibilidad inmediata de repuestos y el bajo costo unitario se adaptan a los ajustados presupuestos de mantenimiento de flotas. Los formatos electro-neumáticos, que crecen a una CAGR del 5,98%, responden a los gestores de IoT que buscan diagnósticos en tiempo real. Las licitaciones de transporte inteligente estipulan componentes preparados para datos, impulsando a las flotas hacia la adopción de nuevas tecnologías.

Sin embargo, los sistemas electro-neumáticos conllevan mayores costos de lista de materiales, lo que limita su penetración a los acabados premium de pasajeros, plataformas de defensa y operadores logísticos de vanguardia. A medida que los despliegues municipales de sistemas de transporte inteligente y los proyectos piloto de mantenimiento predictivo escalan, los proveedores capaces de entregar actuadores habilitados para bus CAN o Ethernet capturarán bolsas de demanda creciente dentro del mercado de actuadores neumáticos automotrices de Rusia.

Análisis Geográfico

El Distrito Federal Central, anclado por el corredor manufacturero de Moscú, representa una porción significativa del mercado, ya que los programas de adquisición estatal se concentran cerca de los centros administrativos. Los incentivos SPIC han atraído líneas de actuadores de frenos y turbo a Kaluga y San Petersburgo, acortando los plazos de entrega y calificando los modelos para una puntuación preferencial de contenido. El Distrito Federal del Volga le sigue, impulsado por las operaciones de KAMAZ en Naberezhnye Chelny y las plantas de AvtoVAZ a lo largo del arco Samara-Ulyanovsk. A pesar de registrar una pérdida neta de RUB 3,83 mil millones en los primeros nueve meses de 2024, KAMAZ continúa atrayendo actualizaciones de capacidad de actuadores para apoyar la fabricación de camiones y vehículos blindados.

El Distrito Federal de los Urales es el destacado en crecimiento gracias a la aceleración de Uralvagonzavod en la producción del T-72B3 y el T-90M. Los actuadores de frenos y suspensión de alto par adaptados para vehículos de cadenas se convierten en pedidos anuales predecibles aislados de la ciclicidad del consumidor. El Distrito Federal del Noroeste, con Aurus tomando la antigua planta de Toyota en San Petersburgo, muestra potencial en segmentos de lujo que prefieren los sistemas electro-neumáticos. La financiación de más de RUB 20 mil millones para sistemas de tráfico inteligente en 62 aglomeraciones urbanas amplificará la demanda de actuadores capaces de intercambio de datos, especialmente en torno a los nodos de carga de San Petersburgo.

Las regiones del Lejano Oriente ganan relevancia a medida que las rutas comerciales hacia China se diversifican a través de la Ruta del Mar del Norte, permitiendo un flujo de entrada más consistente de subcomponentes de actuadores a pesar de las sanciones. Sin embargo, las tasas de fallo en los pagos transfronterizos destacan el riesgo continuo para la continuidad del suministro. El Distrito Federal del Sur, puerta de entrada para las importaciones por frontera terrestre, ahora enfrenta tasas de reciclaje más altas que alteran el cálculo del costo de desembarque para los kits neumáticos importados. En conjunto, estos patrones subrayan por qué el mercado de actuadores neumáticos automotrices de Rusia sigue siendo regionalizado, con la política, la actividad de defensa y la logística dando forma a los clústeres de demanda.

Panorama Competitivo

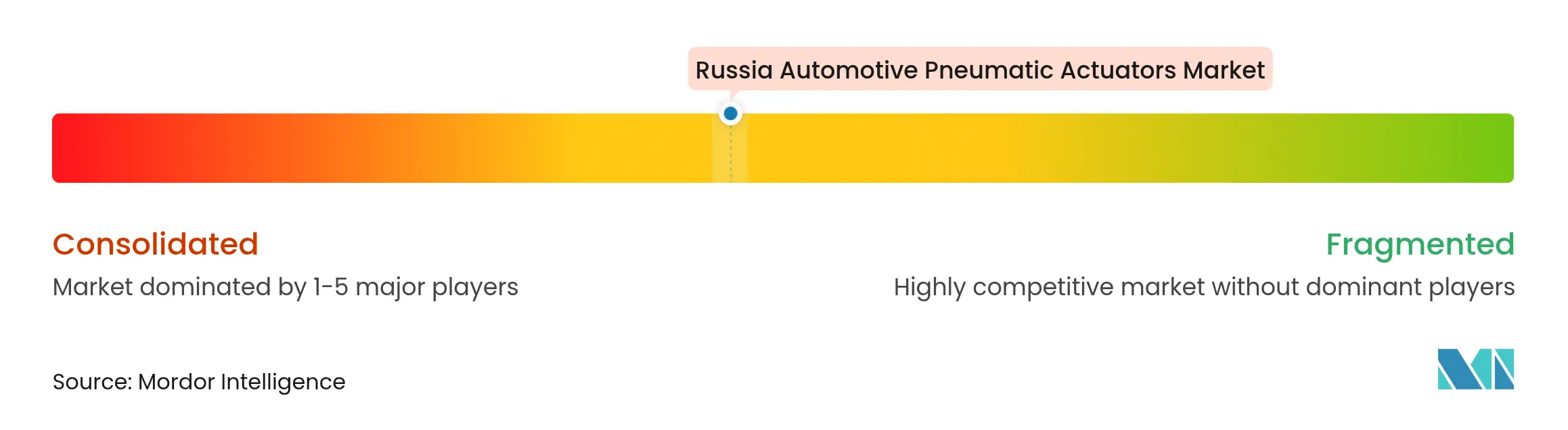

Los proveedores internacionales de primer nivel coexisten con los emergentes actores rusos en un campo moderadamente concentrado. Continental AG reorganizó su cartera automotriz bajo la marca Aumovio para capturar oportunidades en vehículos definidos por software, favoreciendo implícitamente la actuación electrónica sobre la neumática e impulsando a los afiliados locales a recalibrar sus hojas de ruta de productos. Parker Hannifin Corp. registró un récord de USD 19.900 millones en ventas en el ejercicio fiscal 2024, atribuyendo una porción considerable al transporte, aunque su exposición a Rusia está bajo revisión ante el endurecimiento de las normas de exportación de doble uso[3]"Informe Anual del Ejercicio Fiscal 2024," Parker Hannifin Corporation, parker.com .

Las marcas chinas tienen una presencia significativa en el mercado nacional de camiones, lo que impulsa a KAMAZ a intensificar la localización y el enfoque en pedidos de defensa en lugar de guerras de precios. Los actores nacionales de nivel medio aprovechan los incentivos SPIC y las cláusulas de adquisición preferencial para impulsar líneas de actuadores de vacío e híbridos en los programas OEM, reduciendo la dependencia de las volátiles vías de importación. En el frente tecnológico, los primeros en moverse combinan hardware electro-neumático con diagnósticos integrados para alinearse con los mandatos de sistemas de transporte inteligente; las empresas más pequeñas que dominen esta transición disfrutarán de márgenes más altos que los proveedores de actuadores de frenos de tipo básico. En consecuencia, el mercado de actuadores neumáticos automotrices de Rusia recompensa la escala en volúmenes basados en acero, pero aún ofrece potencial de espacio en blanco en diseños inteligentes y ligeros.

Los movimientos estratégicos en 2024-2025 se centran en la doble localización y el cambio de cartera. Las empresas occidentales se mantienen mediante licencias, soporte técnico o participaciones minoritarias, mientras que los consorcios rusos aseguran financiación bajo presupuestos de defensa e infraestructura. La cobertura cambiaria, los corredores logísticos alternativos y los contratos denominados en rublos son ahora práctica estándar para protegerse contra los picos de tipo de cambio. A medida que los actores del mercado se adaptan, la intensidad competitiva se estrecha, pero la visibilidad de la demanda futura mejora gracias a los calendarios de adquisición gubernamental plurianuales.

Líderes de la Industria de Actuadores Neumáticos Automotrices de Rusia

Denso Corporation

Robert Bosch GmbH

Continental AG

IMI Norgren

Parker Hannifin Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Standard Motor Products amplió su línea de Actuadores de Freno de Estacionamiento Electrónico que cubre los modelos Ford 2023-2024; las unidades de conexión directa apuntan al creciente nicho del mercado de servicio.

- Diciembre de 2024: Cummins introdujo Válvulas de Mariposa de Escape con opciones de accionamiento eléctrico o neumático para motores diésel e hidrógeno para cumplir con las normas Euro 6 y BS6.

Alcance del Informe del Mercado de Actuadores Neumáticos Automotrices de Rusia

El informe del Mercado Ruso de Actuadores Neumáticos Automotrices contiene las últimas tendencias y desarrollos tecnológicos en el mercado y la demanda por Tipo de Aplicación y por Tipo de Vehículo.

| Actuadores de Mariposa |

| Actuadores de Inyección de Combustible |

| Actuadores de Freno |

| Actuadores de Recirculación de Gases de Escape |

| Actuadores de Válvula Wastegate de Turbo |

| Otros |

| Automóviles de Pasajeros | Vehículo de Cinco Puertas |

| Sedán | |

| SUV/MUV | |

| Vehículos Comerciales | Vehículos Comerciales Ligeros |

| Camiones Pesados | |

| Autobuses y Autocares |

| OEM |

| Posventa |

| Acero |

| Aluminio |

| Compuestos y Plásticos de Ingeniería |

| Vacío-Neumático Convencional |

| Electro-Neumático |

| Por Tipo de Aplicación | Actuadores de Mariposa | |

| Actuadores de Inyección de Combustible | ||

| Actuadores de Freno | ||

| Actuadores de Recirculación de Gases de Escape | ||

| Actuadores de Válvula Wastegate de Turbo | ||

| Otros | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | Vehículo de Cinco Puertas |

| Sedán | ||

| SUV/MUV | ||

| Vehículos Comerciales | Vehículos Comerciales Ligeros | |

| Camiones Pesados | ||

| Autobuses y Autocares | ||

| Por Canal de Ventas | OEM | |

| Posventa | ||

| Por Material del Actuador | Acero | |

| Aluminio | ||

| Compuestos y Plásticos de Ingeniería | ||

| Por Tecnología | Vacío-Neumático Convencional | |

| Electro-Neumático | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de actuadores neumáticos automotrices de Rusia?

El mercado está valorado en USD 220,75 millones en 2026 y está en camino de alcanzar USD 267,46 millones en 2031.

¿Qué segmento de aplicación genera más ingresos?

Los actuadores de freno lideran, con el 39,12% de los ingresos de 2025 debido a los requisitos obligatorios de seguridad.

¿A qué velocidad crecen los actuadores electro-neumáticos en Rusia?

Se prevé que los sistemas electro-neumáticos se expandan a una CAGR del 5,98% hasta 2031, superando al mercado en general.

¿Por qué son importantes los programas de defensa para los proveedores de actuadores?

Las próximas entregas de tanques y vehículos blindados requieren dispositivos neumáticos especializados y robustos, creando una demanda estable a varios años.

Última actualización de la página el: