Tamaño y Participación del Mercado de Actuadores Automotrices de Rusia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

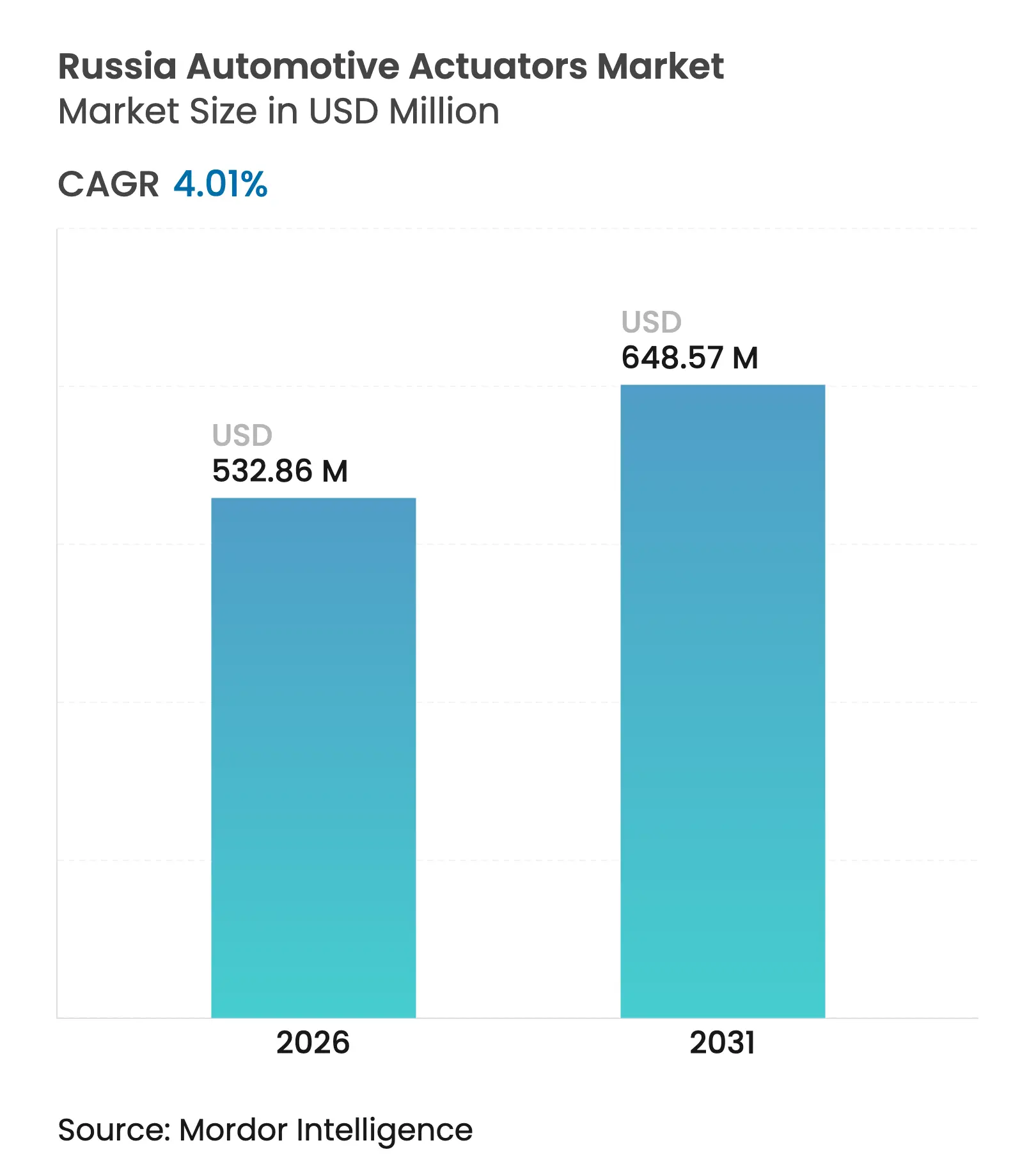

| Tamaño del mercado en el año base (2025) | 512.32 Millones de dólares |

| Tamaño del Mercado (2026) | 532.86 Millones de dólares |

| Tamaño del Mercado (2031) | 648.57 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.01% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Actuadores Automotrices de Rusia por Mordor Intelligence

El tamaño del mercado de actuadores automotrices de Rusia fue valorado en USD 512,32 millones en 2025 y se estima que crecerá desde USD 532,86 millones en 2026 hasta alcanzar USD 648,57 millones en 2031, a una CAGR del 4,01% durante el período de pronóstico (2026-2031). La demanda sostenida de sistemas eléctricos y de movimiento lineal, combinada con los imperativos de localización, respalda esta expansión incluso cuando las sanciones reconfiguran las cadenas de suministro. La recuperación de la producción de automóviles de pasajeros, el gasto en mantenimiento de flotas envejecidas y las líneas de ensamblaje de empresas conjuntas chinas anclan los volúmenes a corto plazo. A mediano plazo, la electrificación y la penetración de los sistemas ADAS elevan el contenido electrónico por vehículo, desplazando el valor hacia actuadores inteligentes de bajo voltaje. La dinámica competitiva favorece a los proveedores que localizan el mecanizado de precisión y los subconjuntos electrónicos, mientras que la volatilidad del rublo y la escasez de semiconductores mantienen la gestión de costos en el centro de atención.

Conclusiones Clave del Informe

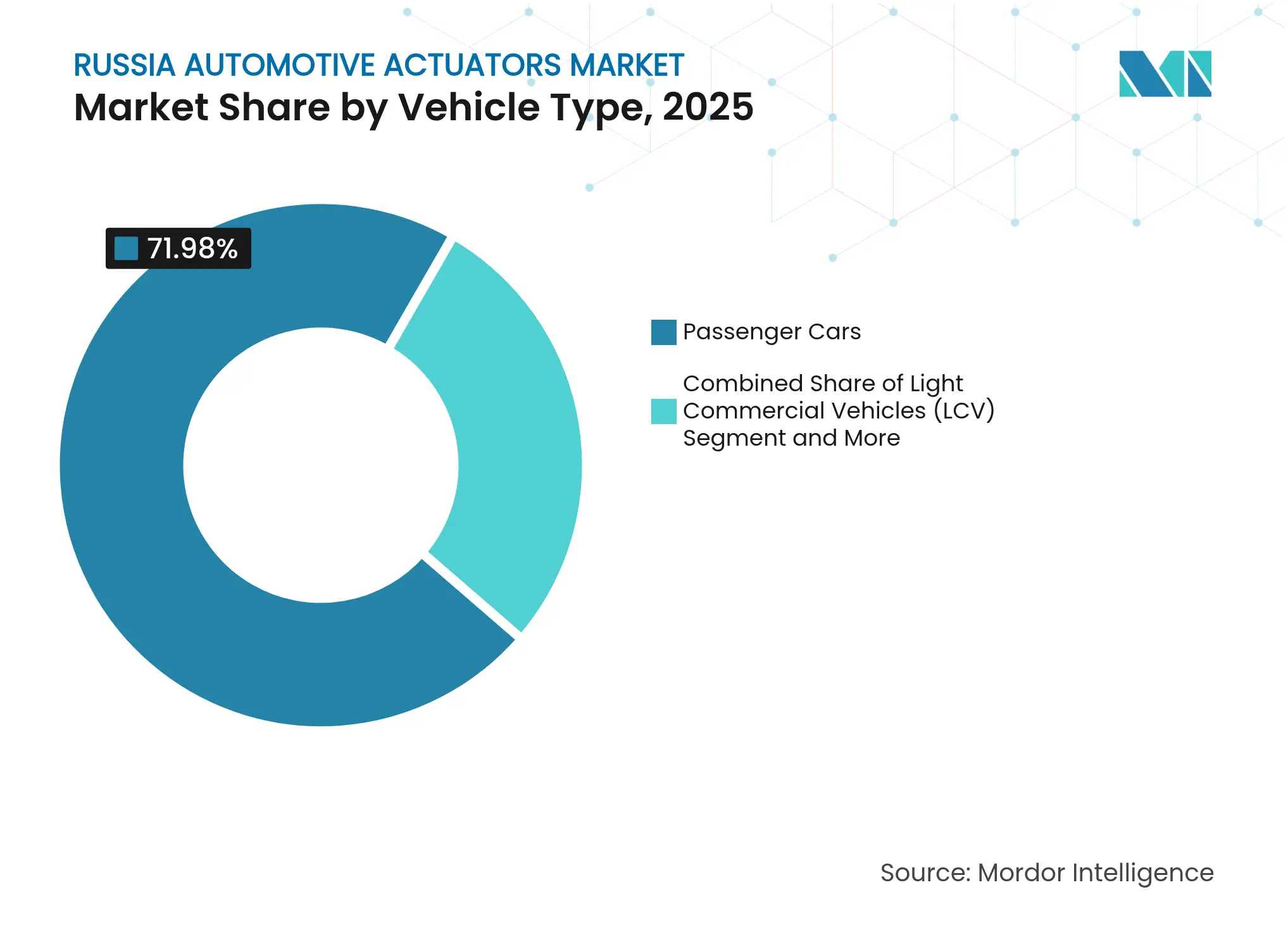

- Por tipo de vehículo, los automóviles de pasajeros representaron el 71,98% de la participación del mercado de actuadores automotrices de Rusia en 2025 y se prevé que se expandan a una CAGR del 4,43% hasta 2031.

- Por tipo de actuador, los sistemas eléctricos representaron el 62,58% del tamaño del mercado de actuadores automotrices de Rusia en 2025 y se proyecta que crezcan a una CAGR del 8,15%.

- Por tipo de movimiento, las soluciones lineales representaron el 56,42% del tamaño del mercado de actuadores automotrices de Rusia en 2025, mientras que el movimiento rotativo está previsto que avance a una CAGR del 6,01%.

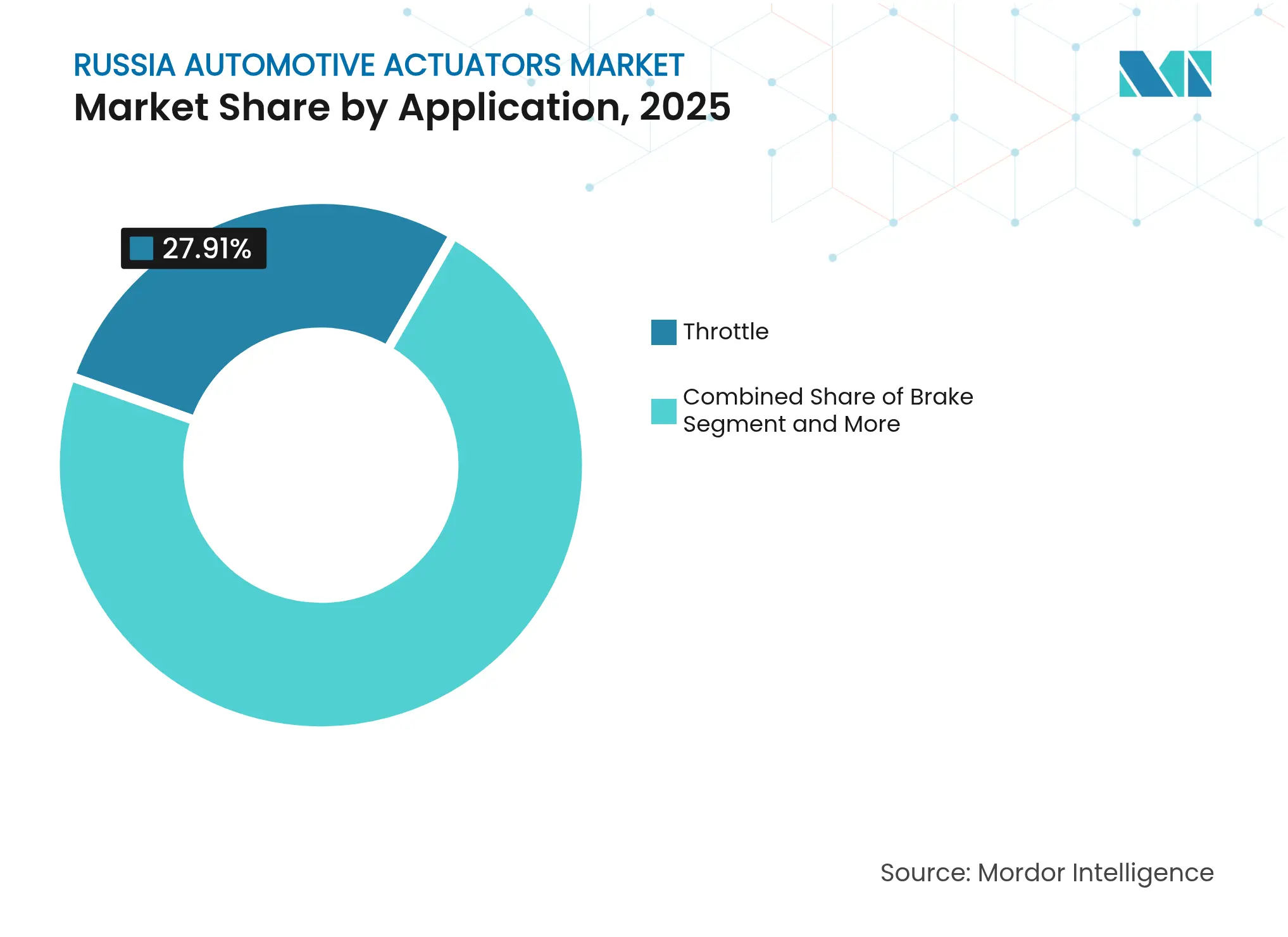

- Por aplicación, los actuadores de freno registraron la CAGR más rápida del 7,02%, mientras que los dispositivos de acelerador mantuvieron la mayor participación del 27,91% del tamaño del mercado de actuadores automotrices de Rusia en 2025.

- Por canal de ventas, el equipamiento OEM generó el 80,87% de los ingresos de 2025; el segmento de posventa está preparado para una CAGR del 7,31% a medida que aumenta la antigüedad de los vehículos.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Actuadores Automotrices de Rusia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de Vehículos Eléctricos que Acelera la Demanda de Actuadores Eléctricos de Bajo Voltaje | +1.8% | Moscú, San Petersburgo, Tartaristán | Mediano plazo (2-4 años) |

| Penetración de ADAS que Eleva el Número de Actuadores por Vehículo | +1.2% | Moscú, San Petersburgo, Óblast de Leningrado | Largo plazo (≥ 4 años) |

| Recuperación de la Producción de Automóviles de Pasajeros | +0.9% | Óblast de Samara, Óblast de Nizhny Nóvgorod | Corto plazo (≤ 2 años) |

| Cuotas e Incentivos Fiscales para Proveedores de Nivel 1 | +0.7% | Óblast de Tula, Óblast de Kaliningrado, Óblast de Moscú | Mediano plazo (2-4 años) |

| Entrada de Empresas Conjuntas Chinas que Reemplazan las Cadenas de Suministro Sancionadas | +0.6% | Óblast de Tula, Óblast de Kaliningrado, Moscú | Corto plazo (≤ 2 años) |

| Auge del Posventa por Flota Envejecida (13 Años y Más) | +0.5% | Todos los distritos federales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Objetivos de Adopción de Vehículos Eléctricos que Aceleran la Demanda de Actuadores Eléctricos de Bajo Voltaje

Los incentivos estatales que reducen las tarifas de carga y eximen a los vehículos eléctricos de los impuestos de circulación en las principales ciudades impulsan a los fabricantes hacia arquitecturas de 12 V y 48 V. Además, estos programas recompensan a los proveedores capaces de integrar actuadores compactos de acelerador, climatización y enfriamiento de baterías accionados por motor que maximizan la autonomía. Moscú y San Petersburgo muestran la mayor densidad de cargadores, concentrando la demanda temprana. Los socios chinos suministran la mayoría de los chips controladores, anclando un nuevo ecosistema de segundo nivel.

Penetración de ADAS y Autonomía que Eleva el Número de Actuadores por Vehículo

Los fabricantes de equipos originales rusos equipan los modelos de gama media con mantenimiento de carril y frenado de emergencia automático para reducir la brecha tecnológica con las importaciones. Los ensayos piloto de vehículos autónomos en las autopistas de Moscú estimulan los pedidos de unidades de dirección rotativa de precisión y servofrenos electromecánicos. Las empresas de electrónica nacionales colaboran en plataformas de monitoreo del conductor en tiempo real que requieren actuadores lineales de respuesta rápida. El crecimiento se concentra en los centros de I+D de Moscú y San Petersburgo, donde las flotas de prueba validan los componentes bajo las condiciones climáticas locales. Estos programas elevan gradualmente el costo de materiales de los actuadores y favorecen las funciones de diagnóstico inteligente.

Recuperación de la Producción de Automóviles de Pasajeros tras el Mínimo de 2024

La producción nacional de automóviles de pasajeros se recuperó a 753.754 unidades en 2024 a medida que se aliviaron los cuellos de botella en el suministro y regresó la confianza del consumidor. AvtoVAZ incrementó las entregas un 34,4% acelerando el ensamblaje de Lada en Togliatti e Izhevsk. Este repunte se trasladó directamente a los pedidos de actuadores para funciones de tren motriz, carrocería y confort. Los proveedores de componentes concentrados en Samara, Nizhny Nóvgorod y Kaluga aumentaron los turnos de mecanizado, pero permanecieron expuestos a los picos en el costo del crédito. Los analistas esperan que los volúmenes de producción se estabilicen después de 2026 a medida que la presión de las sanciones pese sobre los ingresos disponibles.

Cuotas de Localización Gubernamentales e Incentivos Fiscales para Proveedores de Nivel 1

El Ministerio de Industria y Comercio otorga puntos de adquisición cuando los subconjuntos son mecanizados, soldados y probados en el país. Los proveedores de Nivel 1 que alcanzan el 65% de localización, como las plantas de empresas conjuntas en Tula, califican para una reducción del impuesto sobre la nómina y financiamiento subsidiado de herramientas[1]"Sistema de puntos para la evaluación de la localización de productos industriales", rctest.ru. Los fabricantes de actuadores que reubican el fresado de trenes de engranajes, el montaje de placas de circuito impreso y la calibración al final de la línea obtienen una ventaja en las licitaciones. La política también fomenta consorcios de sustitución de importaciones que comparten laboratorios y centros de certificación en Kaluga y Kaliningrado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Semiconductores y Restricciones de Importación Impulsadas por Sanciones | -1.4% | Todos los distritos federales, más severo en Moscú y San Petersburgo | Corto plazo (≤ 2 años) |

| Salida/Reducción de Fabricantes de Equipos Originales Occidentales | -0.8% | Óblast de Kaluga, San Petersburgo, Óblast de Moscú | Mediano plazo (2-4 años) |

| Volatilidad del Rublo y Fluctuaciones en el Precio de los Metales | -0.6% | Todos los distritos federales, centros de fabricación más afectados | Corto plazo (≤ 2 años) |

| Brecha Doméstica en Mecanizado de Precisión | -0.4% | Óblast de Samara, Óblast de Nizhny Nóvgorod, Óblast de Tula | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Global de Semiconductores y Restricciones de Importación Impulsadas por Sanciones

Las interrupciones en el suministro de neón, los controles de exportación sobre litografía avanzada y los obstáculos en los sistemas de pago redujeron las entregas de placas controladoras basadas en microcontroladores. AvtoVAZ detuvo 550 números de referencia durante las paralizaciones de 2024, exponiendo las líneas de frenos electrónicos y dirección a costosos rediseños. Las importaciones paralelas a través de centros turcos y del Cáucaso cubren parcialmente las brechas, pero inflan los plazos de entrega. La mitigación a corto plazo incluye la reducción de funciones ADAS y el retorno a circuitos más simples accionados por relés, aunque eso arriesga perder atractivo en el mercado.

La Salida/Reducción de Fabricantes de Equipos Originales Occidentales Reduce los Volúmenes a Corto Plazo

El cierre temporal de plantas por parte de marcas europeas y japonesas eliminó líneas de SUV premium y sedanes de lujo que tenían un alto contenido de actuadores. Los cierres de ensamblaje en Kaluga y San Petersburgo desplazaron cadenas de suministro establecidas, reduciendo la demanda general a pesar del aumento de la participación china. Los fabricantes de equipos originales restantes renegocian precios, presionando a los proveedores ya afectados por la depreciación de la moneda. Algunos proveedores desplazados se orientan hacia kits de posventa, pero las pérdidas de escala dificultan los presupuestos de I+D para sistemas inteligentes de próxima generación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Automóviles de Pasajeros Impulsan la Resiliencia del Mercado

La producción de automóviles de pasajeros representó el 71,98% del mercado de actuadores automotrices de Rusia en 2025 y se espera que entregue una CAGR del 4,43%. Los sólidos incentivos de localización, combinados con las preferencias de los consumidores orientadas al valor, sostienen los programas de producción semanales incluso cuando las condiciones crediticias se endurecen. Las furgonetas comerciales ligeras absorben el crecimiento de los paquetes de comercio electrónico, mientras que los camiones medianos y pesados dependen del gasto estatal en infraestructura. Las marcas chinas aprovechan los kits de semiensamblaje para acceder rápidamente al segmento, aumentando las solicitudes de abastecimiento local para módulos de acelerador y climatización.

El futuro del segmento sigue vinculado a las puntuaciones de localización que desbloquean beneficios fiscales. AvtoVAZ, Great Wall Motor y nuevos participantes como Changan elevan colectivamente el volumen base del mercado de actuadores automotrices de Rusia a través de niveles de equipamiento progresivamente más altos. La antigüedad media de la flota de 13,6 años asegura pedidos de reemplazo continuos, amortiguando a los proveedores durante las caídas cíclicas. La convergencia hacia equivalentes Euro-6 y los mandatos de seguridad pasiva elevan aún más la densidad de actuadores por automóvil de pasajeros, incorporando variantes electrónicas y rotativas al equipamiento estándar.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Actuador: Los Sistemas Eléctricos Lideran la Transición Tecnológica

Las unidades eléctricas representaron el 62,58% de la participación en 2025 y crecerán a una CAGR del 8,15% a medida que proliferen los programas de vehículos eléctricos e híbridos suaves de 48 V. Los objetivos de descarbonización favorecen los accionamientos de motor BLDC compactos sobre los dispositivos de vacío o hidráulicos, especialmente en aplicaciones de válvula de descarga del turbocompresor y frenos. Los módulos electro-hidráulicos híbridos mantienen nichos en vehículos pesados donde la densidad de fuerza sigue siendo crítica.

La transferencia de tecnología de las empresas conjuntas sino-rusas introduce conjuntos de circuitos impresos modulares y firmware inalámbrico, acelerando el giro hacia el diagnóstico inteligente. Los proveedores que instalan líneas de montaje de placas de circuito impreso localmente califican para créditos de localización, fortaleciendo la posición en el mercado de actuadores automotrices de Rusia. La dependencia de los circuitos integrados de aplicación específica importados sigue siendo un obstáculo de costos, aunque los proyectos de microfundición financiados por el Estado apuntan a cerrar la brecha para 2028.

Por Tipo de Movimiento: Las Aplicaciones Lineales Mantienen su Relevancia Industrial

Los productos lineales representaron el 56,42% de la participación en 2025 gracias a su ubicuidad en guías de asientos, elevalunas y cuerpos de acelerador. Los diseños de vástago rentables cumplen las normas de contenido nacional con herramientas de menor precisión en comparación con las alternativas rotativas con engranajes. Los actuadores rotativos, sin embargo, registrarán una CAGR del 6,01% a medida que las funciones de dirección por cable y ajuste de espejos se extiendan desde los segmentos premium a los de masa.

La tecnología de aleación con memoria de forma mejora la precisión de desplazamiento y la resistencia a las heladas en ambas clases de movimiento, alineándose con las demandas climáticas de Rusia. Los institutos de investigación nacionales se asocian con empresas metalúrgicas para escalar el trefilado de alambre de aleación con memoria de forma, mejorando las métricas de localización y fortaleciendo las perspectivas del mercado de actuadores automotrices de Rusia para soluciones de movimiento avanzadas.

Por Aplicación: El Dominio del Acelerador Enfrenta el Crecimiento del Sistema de Frenos

Los cuerpos de acelerador contribuyeron con el 27,91% de los ingresos en 2025, sustentando los volúmenes base en motores de gasolina, diésel e híbridos. La presión regulatoria para el control electrónico de estabilidad y la prevención de colisiones estimula la demanda de actuadores de freno, otorgando a ese nicho una CAGR del 7,02% hasta 2031. El confort del asiento, la mezcla de climatización y el ajuste de espejos completan carteras equilibradas que protegen a los proveedores del riesgo de aplicación única.

El crecimiento de los frenos se ve reforzado por las próximas normas obligatorias de ABS en todos los automóviles de pasajeros nuevos, programadas para 2026. Continental y Bosch ya localizan el mecanizado del servofreno electrónico, ayudando a salvaguardar su participación en el mercado de actuadores automotrices de Rusia frente a los competidores de bajo costo. La relevancia del acelerador disminuirá en los modelos totalmente eléctricos, pero continúa en los híbridos y los vehículos con extensor de autonomía que se espera dominen las ventas rurales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: El Equipamiento OEM Lidera mientras el Posventa se Acelera

Los contratos OEM generaron el 80,87% de las ventas de 2025, reflejando adjudicaciones de plataformas a largo plazo y requisitos de localización. La seguridad en volumen atrae a proveedores multinacionales de Nivel 1 que invierten en equipos de calibración al final de la línea y laboratorios de análisis de fallos cerca de las plantas de ensamblaje. Sin embargo, el tamaño del mercado de actuadores automotrices de Rusia correspondiente al segmento de posventa se expandirá a una CAGR del 7,31% a medida que los automovilistas conserven sus vehículos por más tiempo ante la incertidumbre económica.

Los picos de precios de las piezas importadas abren espacio para los distribuidores nacionales que ofrecen unidades de mantenimiento de existencias fabricadas localmente o de origen chino. Los portales de comercio electrónico que prometen entrega en 48 horas a talleres de servicio regionales amplían el alcance, aunque el riesgo de falsificaciones exige códigos de trazabilidad más estrictos. Los proveedores que combinan el prestigio OEM con la logística minorista capturan ambos canales y diversifican la exposición a las fluctuaciones cíclicas del ensamblaje.

Análisis Geográfico

El Distrito Federal Central concentra más de un tercio de la demanda del mercado de actuadores automotrices de Rusia. La proximidad de Moscú a los organismos reguladores, los centros de tecnología financiera y los concesionarios premium crea un denso clúster donde convergen los volúmenes tanto de OEM como de posventa. El Óblast de Moscú alberga múltiples parques de mecanizado de Nivel 1 que abastecen los programas de vehículos eléctricos, mientras que una alta densidad de cargadores sostiene la adopción de actuadores de bajo voltaje. San Petersburgo y el Óblast de Leningrado le siguen como históricas puertas de exportación, manteniendo campus de proveedores incluso tras la retirada de los fabricantes de equipos originales occidentales. Las empresas reorientan estas instalaciones hacia líneas de modelos chinos, salvaguardando las tasas de utilización y sosteniendo los pedidos de conjuntos de dirección y frenado.

El Distrito Federal del Volga, liderado por los Óblasts de Samara y Nizhny Nóvgorod, sigue siendo el corazón histórico de la fabricación de vehículos rusos. El complejo de AvtoVAZ en Togliatti por sí solo consume decenas de miles de actuadores de acelerador y climatización mensualmente. La coinversión gubernamental en herramientas y robótica ayuda a las plantas regionales a alcanzar los umbrales de localización que sustentan los flujos estables del mercado de actuadores automotrices de Rusia. El cinturón de proveedores de Kaluga, antes dedicado a marcas europeas, reconvierte sus líneas para plataformas de orientación sino-céntrica a través de acuerdos de transferencia de tecnología que incluyen el fresado de trenes de engranajes de actuadores y estaciones de lavado de placas de circuito impreso.

Los distritos del Noroeste, Siberiano y del Lejano Oriente proporcionan conjuntamente un hinterland en crecimiento donde los proyectos de vehículos comerciales y las flotas de extracción de recursos impulsan la demanda de actuadores hidráulicos y neumáticos. El marco de zona económica especial de Kaliningrado apoya el ensamblaje de vehículos completamente desmontados que depende de subconjuntos importados, aunque su separación geográfica eleva las primas de envío. El Lejano Oriente cuenta con el comercio transfronterizo con China para cubrir las brechas de semiconductores, convirtiendo a Vladivostok en una base de reenvío fundamental para piezas de repuesto. En la Siberia rural, la antigüedad media de los vehículos supera los 15 años, sosteniendo sólidos canales de ventas de posventa que distribuyen actuadores lineales para reparaciones básicas de acelerador y cierre de puertas. En general, las variaciones regionales en la combinación de trenes motrices, el clima y la supervisión regulatoria generan un tapiz diverso de patrones de abastecimiento en todo el mercado de actuadores automotrices de Rusia.

Panorama Competitivo

Los proveedores globales aún ostentan participaciones de dos dígitos, pero se enfrentan a un escenario reconfigurado por las sanciones, las fluctuaciones cambiarias y la rápida localización. La depreciación del rublo y los retrasos en las licencias de importación, sin embargo, recortaron los márgenes y prolongaron los ciclos de inventario. Los titulares occidentales ahora se apoyan en centros de almacenamiento conjunto y contratos indexados al rublo para amortiguar la volatilidad.

Los nuevos participantes chinos aceleran el despliegue de capacidad, más visiblemente en la fábrica de USD 500 millones de Great Wall Motors en Tula, que abastece hasta el 65% del contenido de actuadores localmente. Las marcas privadas más pequeñas subcontratan la electrónica a casas de diseño de Shenzhen y dependen de forjas especializadas rusas para las carcasas, lo que impulsa el empleo local y satisface las auditorías de localización gubernamentales. Los proveedores nacionales de nivel medio capturan nichos de espacio en blanco en el tallado de trenes de engranajes y el sellado de ejes rotativos, beneficiándose de los subsidios estatales que financian la adquisición de máquinas de control numérico computarizado. Estas tendencias amplían colectivamente la base de proveedores del mercado de actuadores automotrices de Rusia e intensifican la rivalidad de precios.

El reposicionamiento estratégico también incluye la consolidación entre los grupos europeos heredados. La fusión Schaeffler-Vitesco de 2024 produjo una potencia de EUR 25.000 millones que combina el conocimiento en inversores de movilidad eléctrica con la experiencia en actuación mecánica, agilizando la adquisición para los equipos de chasis de los fabricantes de equipos originales. Los proveedores que ofrecen soluciones a nivel de sistema, combinando motor, sensor y software controlador, están mejor posicionados para defender su participación a medida que los sistemas ADAS y la autonomía elevan el contenido por vehículo en todo el mercado de actuadores automotrices de Rusia.

Líderes de la Industria de Actuadores Automotrices de Rusia

Denso Corporation

Mitsubishi Electric Corporation

Nidec Corporation

Continental AG

Robert Bosch GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Nexteer Automotive presentó sistemas de dirección por cable y dirección en las ruedas traseras, incluidos actuadores de volante y de rueda de carretera, posicionando su cartera para los programas de seguridad de próxima generación de Rusia.

- Febrero de 2025: AvtoVAZ redujo sus objetivos de producción debido a la devaluación del rublo y los picos de costos en componentes importados como las placas electrónicas de actuadores.

Alcance del Informe del Mercado de Actuadores Automotrices de Rusia

El informe del Mercado de Actuadores Automotrices de Rusia cubre las tendencias actuales y emergentes con los desarrollos tecnológicos recientes. El informe proporcionará un análisis detallado de diversas áreas del mercado por tipo de vehículo, tipo de producto y tipo de accionamiento. En el informe se proporcionará la participación de mercado de las principales empresas de actuadores y el análisis a nivel de país.

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Eléctrico |

| Hidráulico |

| Neumático |

| Electro-hidráulico (Híbrido) |

| Actuadores Lineales |

| Actuadores Rotativos |

| Acelerador |

| Freno |

| Ajuste de Asiento |

| Espejo/Ventana y Cierre |

| Climatización y Mezcla de Aire |

| Tren Motriz (Distribución Variable, Turbocompresor, Válvula de Descarga Electrónica) |

| Equipamiento OEM |

| Reemplazo en el Mercado de Posventa |

| Por Tipo de Vehículo | Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros | |

| Vehículos Comerciales Medianos y Pesados | |

| Por Tipo de Actuador | Eléctrico |

| Hidráulico | |

| Neumático | |

| Electro-hidráulico (Híbrido) | |

| Por Tipo de Movimiento | Actuadores Lineales |

| Actuadores Rotativos | |

| Por Aplicación | Acelerador |

| Freno | |

| Ajuste de Asiento | |

| Espejo/Ventana y Cierre | |

| Climatización y Mezcla de Aire | |

| Tren Motriz (Distribución Variable, Turbocompresor, Válvula de Descarga Electrónica) | |

| Por Canal de Ventas | Equipamiento OEM |

| Reemplazo en el Mercado de Posventa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de actuadores automotrices de Rusia?

El mercado está valorado en USD 532,86 millones en 2026 y se proyecta que alcance USD 648,57 millones en 2031 a una CAGR del 4,01%.

¿Qué segmento de vehículos genera la mayor demanda de actuadores en Rusia?

Los automóviles de pasajeros dominan con el 71,98% de participación de mercado, respaldados por la recuperación de la producción y las cuotas de localización.

¿Por qué los actuadores eléctricos crecen más rápido que las unidades hidráulicas?

La electrificación y la adopción de ADAS impulsan a los vehículos hacia actuadores inteligentes de bajo voltaje, otorgando a los tipos eléctricos una perspectiva de CAGR del 8,15%.

¿Cómo influyen las normas de localización en el abastecimiento de actuadores?

Los proveedores que alcanzan umbrales de localización del 65% obtienen créditos fiscales y puntos de adquisición, posicionando las plantas nacionales para adjudicaciones OEM estables.

¿Qué factor impulsa el crecimiento del posventa para los actuadores?

Una flota de automóviles de pasajeros envejecida con una antigüedad media de 13,6 años sostiene la demanda de reemplazo, impulsando el canal de posventa a una CAGR del 7,31%.

¿Qué regiones de Rusia muestran la mayor demanda de actuadores?

Los Distritos Federales Central y del Volga lideran debido a la densa producción de automóviles de pasajeros, mientras que Siberia y el Lejano Oriente impulsan las ventas de posventa para vehículos más antiguos.

Última actualización de la página el: