Tamaño y Participación del Mercado de Adhesivos para Madera

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.63% CAGR |

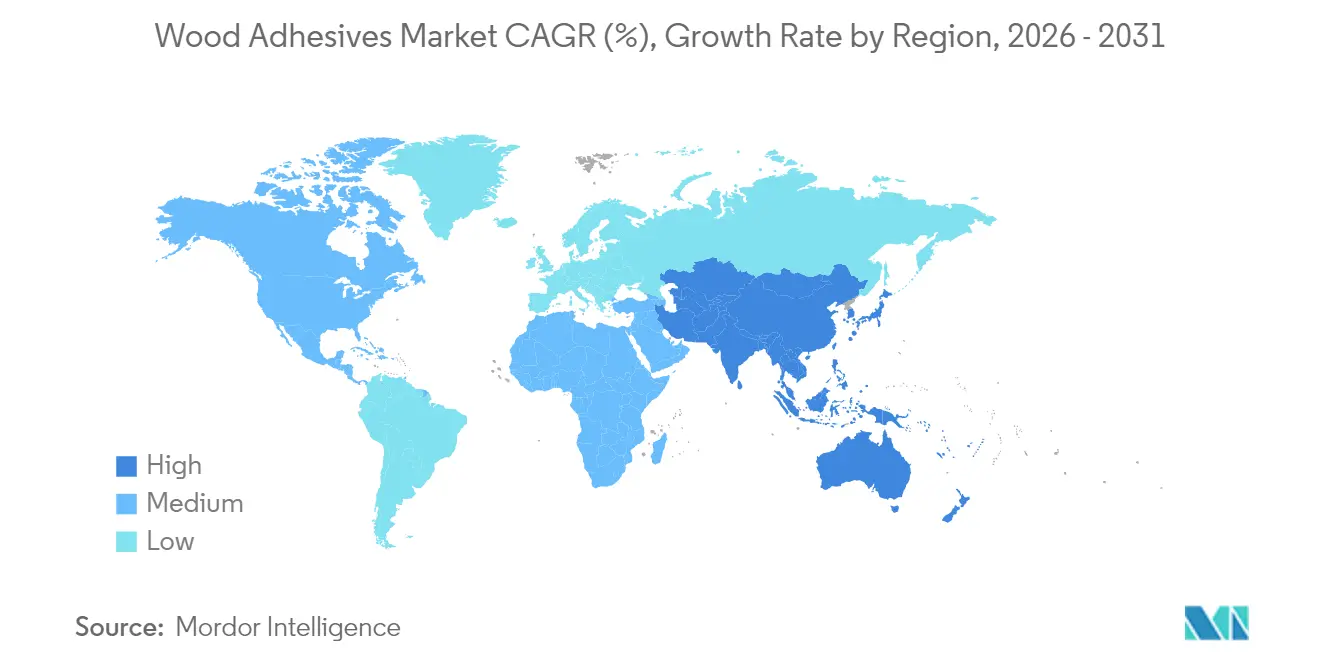

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos para Madera por Mordor Intelligence

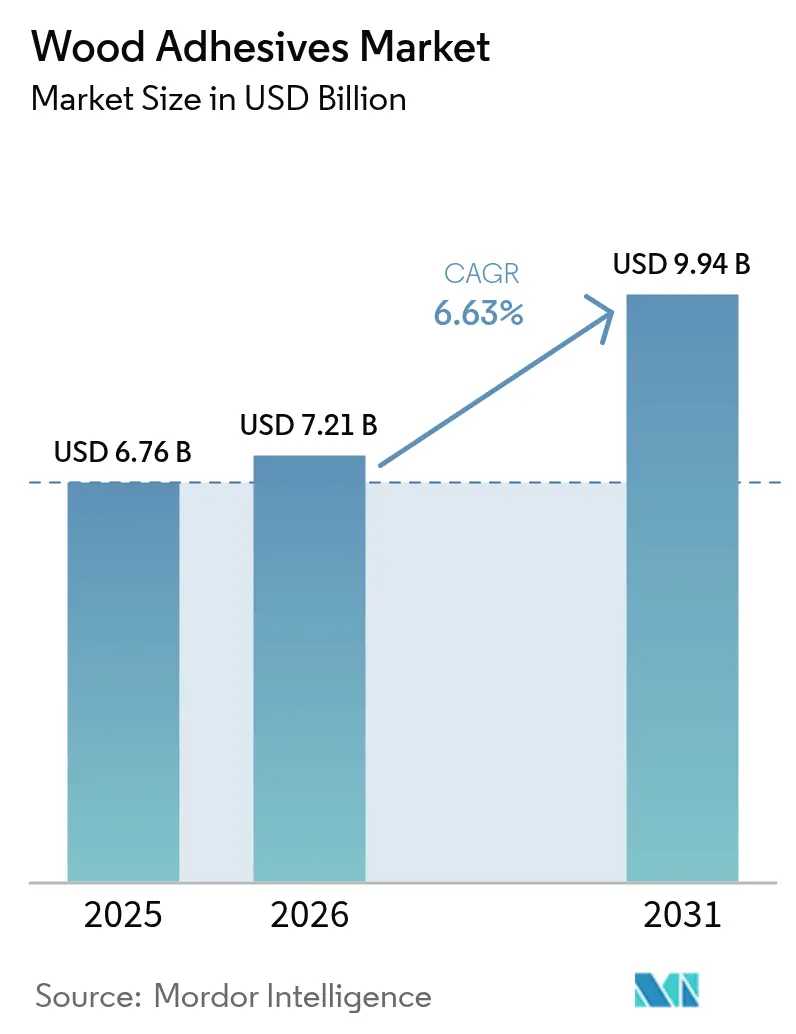

El tamaño del Mercado de Adhesivos para Madera fue valorado en USD 6,76 mil millones en 2025 y se estima que crecerá desde USD 7,21 mil millones en 2026 hasta alcanzar USD 9,94 mil millones para 2031, a una CAGR del 6,63% durante el período de pronóstico (2026-2031).

La producción en constante aumento de madera contrachapada industrializada, especialmente en Asia-Pacífico, donde la capacidad aumentó un 8% hasta 221 millones de m³ en 2024, ancla la demanda de soluciones de unión de alto rendimiento. La rápida migración hacia químicas de base acuosa con bajo contenido de COV y la acelerada adopción de estructuras de madera maciza sostienen el impulso del crecimiento, mientras que las innovaciones incrementales en resinas sintéticas y de base biológica amplían las ventanas de aplicación. La intensidad competitiva sigue siendo moderada, con líderes de escala que invierten en control de procesos de Industria 4.0 y fusiones y adquisiciones específicas para proteger la cuota de mercado en un entorno de normativas medioambientales cada vez más estrictas. Las oportunidades a largo plazo se centran en adhesivos estructurales para madera contralaminada (CLT), químicas de unión reversible para el diseño circular y formulaciones específicas por región que optimizan las métricas de coste-rendimiento.

Conclusiones Clave del Informe

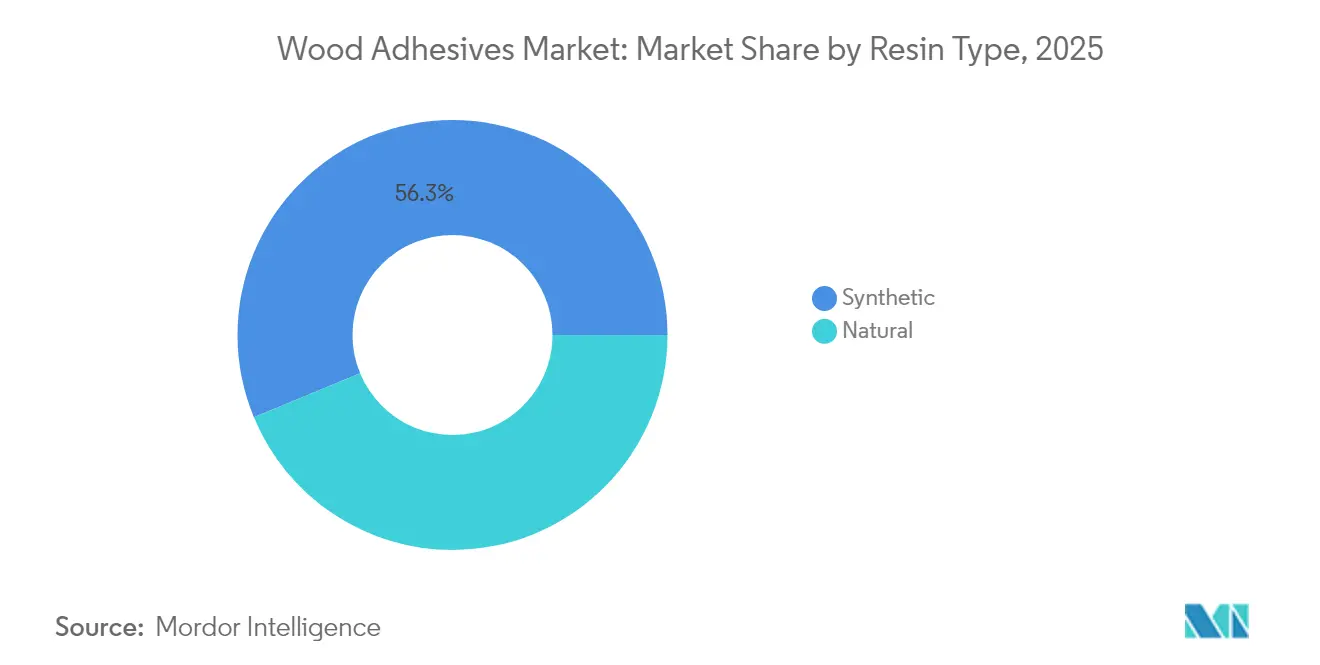

- Por tipo de resina, las resinas sintéticas lideraron con una participación en los ingresos del 56,25% en 2025, y avanzan a una CAGR del 7,05% hasta 2031.

- Por tecnología, los sistemas de base acuosa capturaron el 37,90% de la participación del mercado de adhesivos para madera en 2025, y se proyecta que se expandan a una CAGR del 6,95% hasta 2031.

- Por aplicación, los muebles representaron el 30,10% del tamaño del mercado de adhesivos para madera en 2025; los gabinetes son el usuario final de más rápido crecimiento con una CAGR del 6,72% hasta 2031.

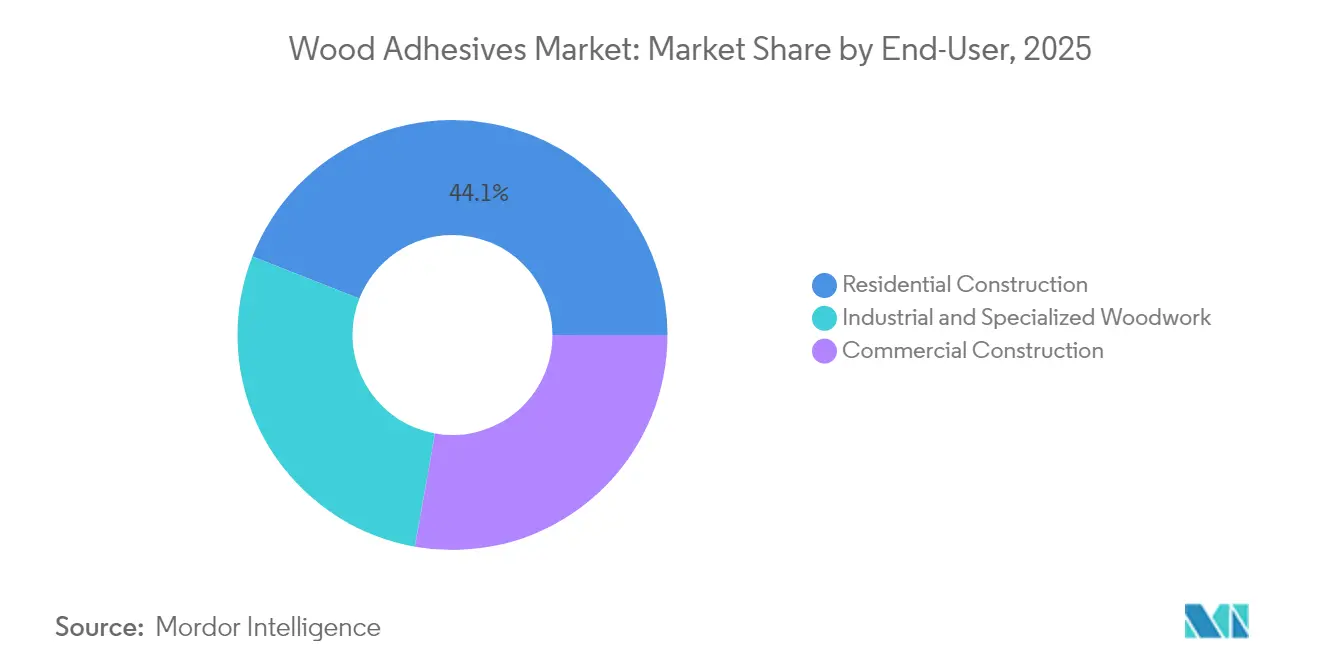

- Por usuario final, el segmento de construcción residencial representó el 44,05% del tamaño del mercado de adhesivos para madera en 2025; la carpintería industrial y especializada es el usuario final de más rápido crecimiento con una CAGR del 7,55% hasta 2031.

- Por geografía, Asia-Pacífico mantuvo el 41,70% de la participación en los ingresos del mercado de adhesivos para madera en 2025 y se prevé que crezca a una CAGR del 7,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Adhesivos para Madera

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la producción de madera contrachapada industrializada en Asia-Pacífico | +2.10% | Núcleo en Asia-Pacífico, con repercusión en las cadenas de suministro globales | Mediano plazo (2-4 años) |

| Rápido cambio hacia sistemas de base acuosa con bajo contenido de COV | +1.80% | Global, con liderazgo regulatorio en California y la UE | Corto plazo (≤ 2 años) |

| Auge de la renovación en el sector de muebles de Europa | +1.30% | Europa, con impacto secundario en América del Norte | Mediano plazo (2-4 años) |

| Adopción de madera maciza (CLT y madera laminada encolada) en proyectos de gran altura | +1.10% | América del Norte y UE, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Integración de tecnologías de Industria 4.0 que mejoran la precisión en la aplicación y el curado de adhesivos. | +0.60% | Global, con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Producción de Madera Contrachapada Industrializada en Asia-Pacífico

La capacidad de tableros contrachapados de China aumentó un 8% hasta 221 millones de m³ en 2024, incluso cuando el número de productores cayó un 19%, lo que revela eficiencias de escala que intensifican la demanda de adhesivos sofisticados. Las exportaciones récord de productos de madera de Vietnam hacia los Estados Unidos y el volumen de exportación de tableros contrachapados de China de 13,27 millones de m³ muestran que la producción regional alimenta las cadenas de valor mundiales. El crecimiento local impulsa el consumo doméstico, mientras que la fabricación orientada a la exportación multiplica los volúmenes de agentes de unión resistentes al agua y estables al calor. Las inversiones concurrentes en biopolímeros en China, Tailandia e India estimulan aún más el desarrollo de resinas sostenibles.

Rápido Cambio hacia Sistemas de Base Acuosa con Bajo Contenido de COV

Las químicas de base acuosa ya representan el 38,12% de participación y están creciendo un 7,14% a medida que las regulaciones se endurecen. La Fase II de CARB de California limita el formaldehído a 0,05 ppm para el tablero contrachapado de madera dura, mientras que la UE limitará las emisiones a 0,062 mg/m³ para agosto de 2026[1]Junta de Recursos del Aire de California, "Reglamento de Productos de Madera Compuesta," ARB de California, arb.ca.gov. Los productores, especialmente H.B. Fuller, destinan ahora el 60% de sus presupuestos de I+D a formulaciones sostenibles, como Swiftmelt 1850 para envases reciclables. Los sistemas de base acuosa reducen los costes de manipulación y mejoran la seguridad en planta, mientras que los avances en reticulantes poliméricos están cerrando las brechas de rendimiento históricas.

Auge de la Renovación en el Sector de Muebles de Europa

La demanda de muebles en Europa se está estabilizando con un crecimiento anual del 4-6% a medida que los propietarios priorizan la sostenibilidad y los interiores flexibles. En 2024, los precios del OSB en Alemania experimentaron un ligero aumento, lo que indica un consumo estable a pesar de los vientos en contra macroeconómicos. Homann Holzwerkstoffe registró ingresos de EUR 354,5 millones en 2024 y apunta a un uso del 50% de adhesivos de base biológica para 2030, lo que refleja criterios de economía circular más estrictos. Los proyectos de renovación plantean desafíos a los formuladores con sustratos disímiles, ciclos de curado acelerados y juntas recuperables para futuros reciclajes.

Adopción de Madera Maciza (CLT y Madera Laminada Encolada) en Proyectos de Gran Altura

Más de 2.100 proyectos de madera maciza en los Estados Unidos están registrados, frente a 1.650 un año antes. Las revisiones del código reconocen ahora rascacielos de madera como el edificio Edison de 32 plantas en Milwaukee, lo que cataliza adhesivos estructurales de grado especializado. Hexion ofrece resinas de melamina y resorcinol adaptadas para paneles de CLT que superan la certificación verde y soportan una exposición prolongada al fuego. La demanda se centra en la resistencia a largo plazo, la tolerancia a la humedad y los enlaces estables al calor en grandes superficies.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios de materias primas petroquímicas (fenol, formaldehído) | -1.40% | Global, con impacto particular en mercados sensibles al coste | Corto plazo (≤ 2 años) |

| Límites de COV para interiores más estrictos en California y la UE | -1.20% | Núcleo en California y la UE, con implicaciones en las cadenas de suministro globales | Corto plazo (≤ 2 años) |

| Oferta limitada de poliolefinas/almidones de base biológica | -0.80% | Global, con restricciones de oferta en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios de Materias Primas Petroquímicas

Los costes de la resina fenol-formaldehído fluctuaron bruscamente en 2024, comprimiendo los márgenes cuando las materias primas representan el 75% del coste de ventas, según lo informado por H.B. Fuller. Los fabricantes más pequeños tienen dificultades para cubrir la volatilidad, lo que impulsa revisiones de contratos y una mayor dependencia de los mercados spot. Los picos de precios se trasladan de forma desigual a lo largo de la cadena de suministro, con el riesgo de sustitución de la demanda cuando los costes crecientes de los adhesivos no pueden ser absorbidos por los productores de muebles o de paneles.

Oferta Limitada de Poliolefinas/Almidones de Base Biológica

El Departamento de Agricultura de los Estados Unidos (USDA) señala brechas de infraestructura que restringen el flujo de biomasa para productos bioquímicos industriales. Los avances a escala piloto, como el adhesivo termofusible de base xilana de la Universidad Forestal de Pekín con una resistencia al cizallamiento por solape de 30 MPa, ilustran la viabilidad del rendimiento, aunque siguen obstaculizados por la escasez de materias primas[2]Phys.org, "Avance en Adhesivo Termofusible de Base Xilana," Phys.org, phys.org. El aglutinante de lignina NeoLigno de Stora Enso demuestra intención comercial, pero se enfrenta a obstáculos de inversión de capital y abastecimiento[3]Stora Enso Oyj, "Lanzamiento del Aglutinante NeoLigno®," Stora Enso, storaenso.com. Los déficits de oferta ralentizan la transición de la industria de adhesivos para madera hacia insumos totalmente renovables, moderando el potencial alcista de la CAGR.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: El Dominio de las Resinas Sintéticas Impulsa la Innovación

Las resinas sintéticas representaron el 56,25% de los ingresos de 2025, lo que subraya el liderazgo en términos de coste-rendimiento incluso cuando se intensifica el escrutinio medioambiental. Se espera que este segmento registre un crecimiento del 7,05% hasta 2031 a medida que las químicas de emisión ultra baja (ULEF) y sin formaldehído añadido (NAF) alcancen la madurez comercial. Los fabricantes están mezclando cargas de base biológica, como el polvo de mazorca de maíz modificado que aumenta la resistencia del adhesivo hasta un 19,6%, para reducir las emisiones en un 27,8%. Las plataformas sintéticas establecen así parámetros de referencia de rendimiento al tiempo que reducen de forma constante su huella medioambiental, manteniendo su primacía en el mercado de adhesivos para madera.

La adopción ecológica es más rápida en las jurisdicciones con estrictos códigos de calidad del aire interior, lo que canaliza la I+D hacia sustitutos del fenol sin comprometer la integridad estructural. Las resinas fenólicas mejoradas con extracto de bellota que alcanzan una resistencia al cizallamiento de 0,93 MPa demuestran que la química híbrida puede combinar el contenido biológico con el comportamiento de curado probado. A medida que los reactores habilitados con IoT optimizan la cinética de reacción y alimentan la precisión, los fabricantes obtienen mayores ganancias en consistencia y rendimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Los Sistemas de Base Acuosa Lideran la Transición Medioambiental

Los procesos de base acuosa mantuvieron el 37,90% de participación en 2025 y escalarán al 6,95% a medida que los límites globales de emisiones converjan. Estas formulaciones reducen las cargas energéticas de las plantas porque prescinden del evaporado a alta temperatura y reducen los gastos de recuperación de solventes. Celanese y Henkel convierten ahora el CO₂ capturado en estructuras poliméricas, reduciendo las huellas de cuna a puerta en un 25%. Los equipos de aplicación han evolucionado, utilizando boquillas guiadas por láser que dosifican películas delgadas y uniformes para compensar el históricamente mayor peso del agua.

Los adhesivos termofusibles reactivos, las dispersiones curables por UV y las emulsiones híbridas adaptadas digitalmente completan la combinación tecnológica, cada una adecuada para perfiles específicos de rendimiento y medioambientales. El monitoreo en línea continuo permite ajustes de viscosidad en tiempo real, garantizando la repetibilidad del enlace a alta velocidad y elevando la eficiencia operativa del mercado de adhesivos para madera.

Por Aplicación: Liderazgo de Muebles en Medio del Crecimiento de Gabinetes

Los muebles siguieron siendo el mayor consumidor con el 30,10% en 2025, anclados por líneas de producción estandarizadas que favorecen adhesivos de alto rendimiento y eficientes en coste. La fabricación de gabinetes está creciendo a una CAGR del 6,72% a medida que los remodeladores optan por acabados de primera calidad que exigen juntas más resistentes e invisibles. Los adhesivos ecológicos para tableros de virutas orientadas ahora logran el 94% de los parámetros de referencia de resistencia a la flexión tradicionales, lo que indica una adopción viable para sustratos de baja emisión.

Los compradores minoristas solicitan cada vez más la trazabilidad para el cumplimiento de la calidad del aire interior, presionando a los proveedores para que validen cada capa de unión. Los adhesivos que permiten el desmontaje al final de la vida útil ganan terreno en los planes europeos de retoma, dando lugar a tecnologías de reticulación reversible que pueden desactivarse a temperatura moderada sin dañar los chapados superficiales.

Por Usuario Final: Dominio de la Construcción Residencial con Crecimiento Industrial

La construcción residencial absorbió el 44,05% del volumen de adhesivos en 2025. Las renovaciones de viviendas se apoyan en productos de base acuosa y agarre rápido para reducir los tiempos de inactividad. Sin embargo, la carpintería industrial y especializada registrará la CAGR más rápida del 7,55% hasta 2031, porque la madera contralaminada, los paneles acústicos y las fachadas de eficiencia energética requieren una unión de precisión entregada por líneas automatizadas.

Los robots guiados por IA, como los integrados tras la adquisición de Smartech por Hexion, modulan las tasas de extensión y la intensidad UV en tiempo real, reduciendo el desperdicio y elevando la fiabilidad estructural. Los usuarios industriales tratan así la capacidad del adhesivo como un factor de calidad fundamental, reforzando el escalado constante del mercado de adhesivos para madera.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 41,70% del gasto en 2025 y registra una CAGR del 7,12% hasta 2031 debido a las plantas de paneles orientadas a la exportación y a los vastos programas de infraestructura doméstica. China envió 13,27 millones de m³ de tableros contrachapados por valor de USD 5.271 millones en 2024, atendiendo a compradores en Taiwán, Vietnam y Oriente Medio. La oleada de torres de madera maciza en América del Norte y los paquetes de infraestructura federal impulsan la adopción de adhesivos estructurales especializados. Las regulaciones más estrictas de química y reciclaje de Europa impulsan una rápida conversión hacia sistemas de bajo COV, a menudo catalizando transferencias de tecnología hacia otras regiones.

Brasil y Chile continúan invirtiendo en plantas forestales, atrayendo a empresas como Sika para añadir unidades de mezcla locales. Las incorporaciones de capacidad en Oriente Medio en líneas de madera contrachapada industrializada subrayan las interdependencias globales de suministro, donde las tendencias de materias primas, tecnología y uso final se combinan para avanzar en el mercado de adhesivos para madera a nivel mundial.

Panorama Competitivo

El campo competitivo está moderadamente fragmentado. La unidad de Tecnologías Adhesivas de Henkel registró ingresos de EUR 10.970 millones en 2024, lo que ilustra el apalancamiento de escala en compras e intensidad de I+D. H.B. Fuller destina el 60% del gasto en nuevos productos a soluciones vinculadas a la sostenibilidad, defendiendo su cuota de mercado en un entorno de normas de COV cada vez más estrictas. Sika utiliza adquisiciones complementarias y la eliminación de cuellos de botella en plantas regionales para capturar el crecimiento de Asia y América del Sur.

Las colaboraciones estratégicas son abundantes. Dow, Henkel y Kraton lograron una reducción del 25% en la huella de carbono en los adhesivos termofusibles TECHNOMELT mediante la sustitución de biomateriales. El acuerdo de Hexion con Smartech inyecta control de procesos mediante IA que aumenta el rendimiento de las líneas de prensado hasta un 6% al tiempo que minimiza el desperdicio de resina. Los especialistas emergentes en resinas de base lignina o enlaces reversibles abordan nichos con los que los grandes incumbentes prefieren asociarse en lugar de desarrollar desde cero.

Los competidores regionales aprovechan la proximidad logística y el conocimiento del cumplimiento normativo local para superar a las marcas globales en materia de servicio. Sin embargo, el capital de innovación y la confianza en la marca siguen favoreciendo a las multinacionales, especialmente en proyectos estructurales de ciclo largo donde el riesgo de responsabilidad inclina la preferencia del comprador hacia proveedores históricamente validados.

Líderes de la Industria de Adhesivos para Madera

Henkel AG & Co. KGaA

H.B. Fuller Company

Arkema Group (Bostik)

Sika AG

Akzo Nobel N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2023: Sika ha lanzado MB EZ Rapid, un consolidador de barrera de humedad y sustrato adhesivo de un solo componente y secado rápido, diseñado para instalaciones de suelos residenciales y comerciales. El producto es compatible con tableros contrachapados, lo que mejora el mercado de adhesivos para madera.

- Mayo de 2023: La división de Madera Contrachapada Industrializada de Henkel presentó su avanzada cartera de soluciones para la industria de la madera maciza en LIGNA 2023. La presentación destacó innovaciones sostenibles y adhesivos diseñados para mejorar el rendimiento ante el fuego.

Alcance del Informe Global del Mercado de Adhesivos para Madera

Los adhesivos para madera son compuestos poliméricos capaces de reaccionar con la superficie de la madera de tal manera que las tensiones se transmiten entre los elementos unidos. Los adhesivos para madera se utilizan en la fabricación de ventanas, puertas, muebles, suelos de madera y otros productos. El mercado de adhesivos para madera está segmentado por tipo de resina, tecnología, aplicación y geografía. Por tipo de resina, el mercado está segmentado en natural y sintética. Por tecnología, el mercado está segmentado en base solvente, base acuosa y otras tecnologías. Por aplicación, el mercado está segmentado en muebles, tableros contrachapados, gabinetes, puertas, ventanas y otras aplicaciones. El informe también cubre el tamaño del mercado y los pronósticos en 15 países de las principales regiones. El dimensionamiento y los pronósticos del mercado se basan en los ingresos de cada segmento (millones de USD).

| Natural |

| Sintética |

| Base Acuosa |

| Base Solvente |

| Otras Tecnologías |

| Muebles |

| Tableros Contrachapados |

| Gabinetes |

| Puertas y Ventanas |

| Otras Aplicaciones |

| Construcción Residencial |

| Construcción Comercial |

| Carpintería Industrial y Especializada |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Oriente Medio y África |

| Por Tipo de Resina | Natural | |

| Sintética | ||

| Por Tecnología | Base Acuosa | |

| Base Solvente | ||

| Otras Tecnologías | ||

| Por Aplicación | Muebles | |

| Tableros Contrachapados | ||

| Gabinetes | ||

| Puertas y Ventanas | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Construcción Residencial | |

| Construcción Comercial | ||

| Carpintería Industrial y Especializada | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de adhesivos para madera?

El mercado de adhesivos para madera se sitúa en USD 7,21 mil millones en 2026.

¿A qué ritmo se espera que crezca el mercado de adhesivos para madera?

Se prevé que el mercado se expanda a una CAGR del 6,63%, alcanzando USD 9,94 mil millones para 2031.

¿Qué tipo de resina tiene la mayor participación en el mercado de adhesivos para madera?

Las resinas sintéticas lideran con el 56,25% de participación en los ingresos en 2025.

¿Por qué están ganando popularidad los adhesivos de base acuosa?

Los estrictos límites de COV y formaldehído en California y la UE, junto con un rendimiento comparable, impulsan una CAGR del 6,95% en los sistemas de base acuosa.

¿Qué región domina el mercado de adhesivos para madera?

Asia-Pacífico capturó el 41,70% de los ingresos globales en 2025, respaldada por una sólida capacidad de madera contrachapada industrializada.

¿Cuáles son los principales desafíos para los adhesivos para madera de base biológica?

La oferta limitada de materias primas y las restricciones de escalado moderan la adopción a pesar de la fuerte atracción regulatoria y de los clientes.

Última actualización de la página el: