Tamaño y participación del mercado de dispositivos de endoscopia en Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

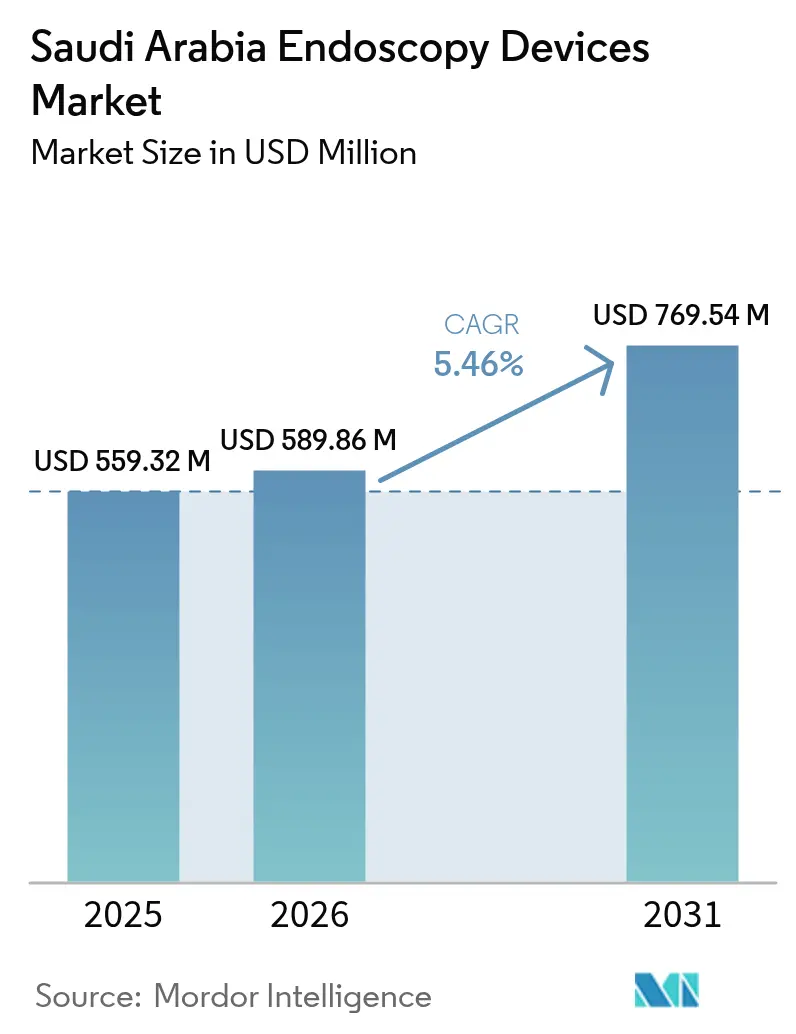

| Tamaño del mercado en el año base (2025) | 559.32 Millones de dólares |

| Tamaño del Mercado (2026) | 589.86 Millones de dólares |

| Tamaño del Mercado (2031) | 769.54 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.46% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de dispositivos de endoscopia en Arabia Saudita por Mordor Intelligence

El tamaño del mercado de dispositivos de endoscopia en Arabia Saudita fue valorado en USD 559,32 millones en 2025 y se estima que crecerá desde USD 589,86 millones en 2026 hasta alcanzar USD 769,54 millones en 2031, a una CAGR del 5,46% durante el período de pronóstico (2026-2031). La sólida trayectoria refleja la modernización sanitaria impulsada por la Visión 2030, la adquisición a gran escala de tecnologías mínimamente invasivas y el impulso del país para localizar procedimientos complejos. Los picos de demanda durante las temporadas de Hajj y Umrah, el aumento de la incidencia de enfermedades gastrointestinales (GI) y la rápida expansión de los sistemas de visualización habilitados por IA refuerzan el crecimiento. Los grupos hospitalarios continúan centralizando las compras, aunque los operadores privados y los centros de cirugía ambulatoria están acelerando los pedidos a medida que mejoran las vías de reembolso. Los proveedores internacionales amplían los centros de capacitación locales y los acuerdos de transferencia de tecnología para proteger su participación, mientras que los distribuidores sauditas emergentes apuntan a nichos de productos no cubiertos.

Conclusiones clave del informe

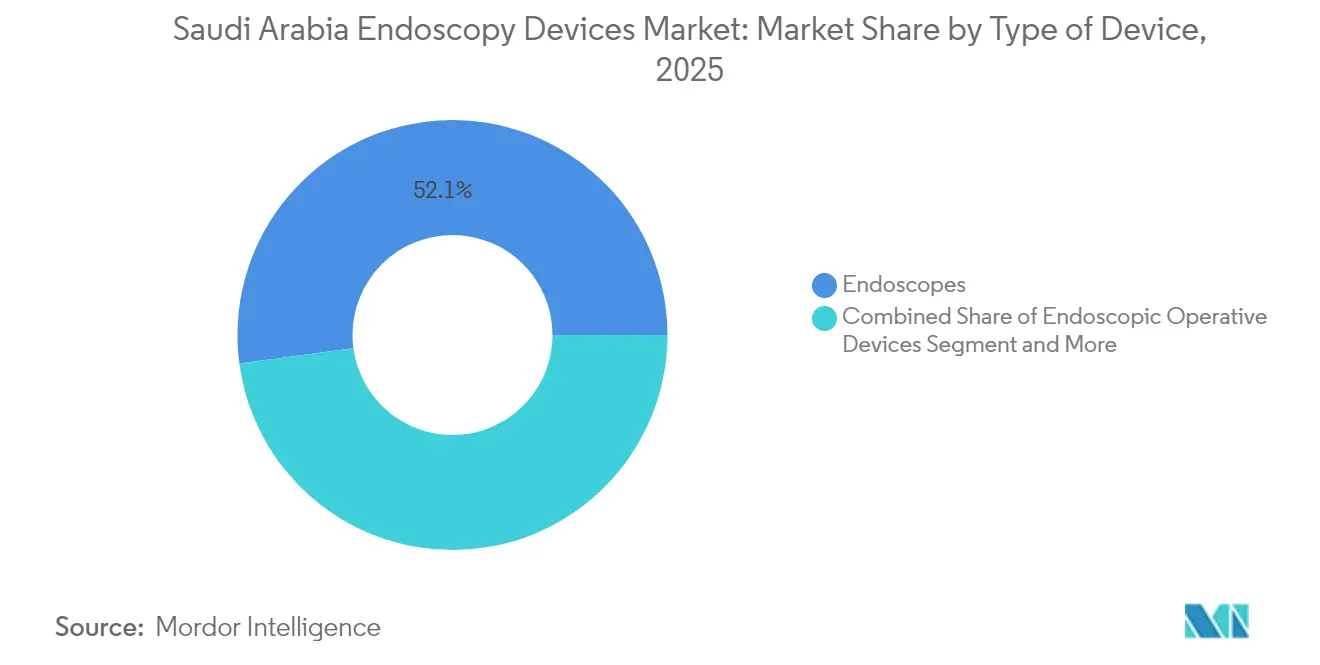

- Por tipo de dispositivo, los endoscopios representaron el 52,12% de la participación del mercado de dispositivos de endoscopia en Arabia Saudita en 2025, mientras que se prevé que el equipo de visualización se expanda a una CAGR del 9,78% hasta 2031.

- Por aplicación, la gastroenterología representó el 39,06% del tamaño del mercado de dispositivos de endoscopia en Arabia Saudita en 2025, y se proyecta que la neurología avance a una CAGR del 11,24% hasta 2031.

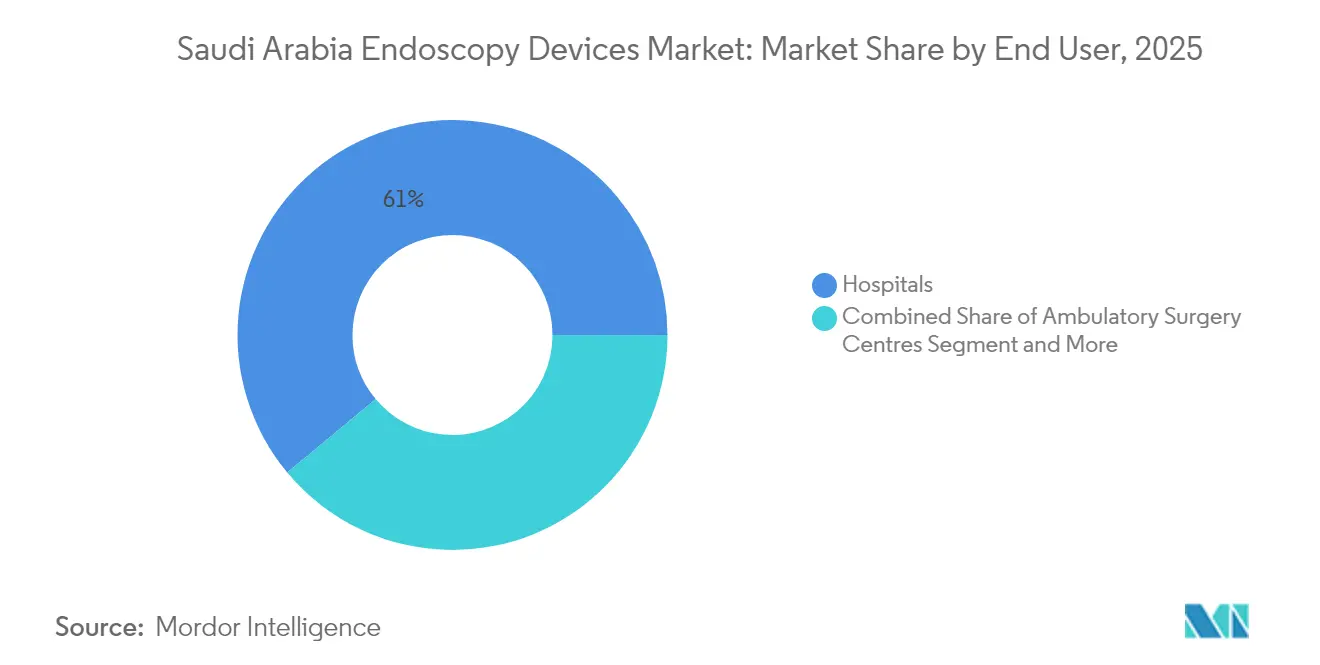

- Por usuario final, los hospitales representaron el 61,05% del tamaño del mercado de dispositivos de endoscopia en Arabia Saudita en 2025, mientras que los centros de cirugía ambulatoria registrarán la CAGR más rápida del 11,63% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de dispositivos de endoscopia en Arabia Saudita

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente preferencia por cirugías mínimamente invasivas | +1.2% | Global, con ganancias tempranas en Riad, Yeda, Provincia Oriental | Mediano plazo (2-4 años) |

| Creciente prevalencia de trastornos GI en Arabia Saudita | +0.9% | Nacional, concentrado en centros urbanos | Largo plazo (≥ 4 años) |

| Expansión de infraestructura sanitaria e inversión en hospitales privados | +1.5% | Nacional, con prioridad en las regiones de NEOM y el Proyecto del Mar Rojo | Mediano plazo (2-4 años) |

| Iniciativas sanitarias favorables de la Visión 2030 | +1.1% | Implementación nacional con variaciones regionales | Largo plazo (≥ 4 años) |

| Aumento relacionado con la peregrinación en la demanda de endoscopia de emergencia | +0.4% | Regiones de La Meca y Medina con desbordamiento hacia Yeda | Corto plazo (≤ 2 años) |

| Adopción de endoscopia capsular habilitada por IA por parte de empresas emergentes de telesalud | +0.6% | Centros urbanos, en expansión hacia regiones remotas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente preferencia por cirugías mínimamente invasivas

Los hospitales y centros privados en Riad y Yeda favorecen cada vez más los procedimientos mínimamente invasivos porque acortan las estancias en cuidados intensivos y reducen los costos totales de tratamiento. Los programas de cirugía cardíaca robótica en el Hospital Especializado King Faisal redujeron el tiempo promedio en UCI de 26 días a cuatro, lo que convence a los administradores de redirigir el capital hacia salas de endoscopia actualizadas[1]Hospital Especializado y Centro de Investigación King Faisal, "El KFSH&RC Lidera la Revolución Global de la Salud con IA y Robótica," kfshrc.edu.sa. La instalación de un sistema da Vinci en agosto de 2025 en Johns Hopkins Aramco Healthcare señala una adopción regional más amplia. Los proveedores deben cumplir con las normas de registro de la FDA saudita y los requisitos de la ISO 13485 antes de enviar los sistemas. A medida que los equipos clínicos adquieren formación práctica en las nuevas academias gestionadas por proveedores, los volúmenes de procedimientos de endoscopia robótica y flexible aumentan, anclando ciclos estables de reposición de equipos.

Creciente prevalencia de trastornos GI en Arabia Saudita

Estudios nacionales recientes documentan tasas crecientes de enfermedad inflamatoria intestinal, cáncer colorrectal y reflujo gastroesofágico entre los adultos sauditas, tendencias vinculadas a cambios en la dieta y estilos de vida sedentarios[2]Ministerio de Salud de Arabia Saudita, "Iniciativa Nacional de Detección Colorrectal," moh.gov.sa. Estas afecciones impulsan una detección más temprana y frecuente mediante colonoscopios y endoscopios de cápsula. Los mandatos de atención preventiva de la Visión 2030 empujan a los hospitales públicos a ampliar los programas de vigilancia, aumentando la adquisición anual de endoscopios flexibles y torres de visualización 4K. Las clínicas privadas de gastroenterología responden añadiendo servicios de diagnóstico en el mismo día, intensificando la demanda de equipos de reprocesamiento de alto volumen. El cumplimiento de las directrices internacionales de detección colorrectal y las normas de la FDA saudita sobre software como dispositivo médico orientan la selección de productos para herramientas de detección de pólipos mediante IA.

Expansión de infraestructura sanitaria e inversión en hospitales privados

Más de diez hospitales privados emblemáticos están en construcción en el corredor de NEOM y el Mar Rojo, cada uno con presupuesto para salas de endoscopia completas y líneas integradas de reprocesamiento estéril. El centro de simulación de Becton Dickinson en Riad, inaugurado en mayo de 2025, ilustra cómo los fabricantes globales ubican la capacitación junto a las nuevas construcciones para acelerar la adopción. La Compañía Nacional Unificada de Adquisiciones agrupa grandes pedidos públicos, mientras que los grupos privados negocian contratos de suministro directo con garantías de nivel de servicio. Los contratistas deben cumplir con las normas del Código de Construcción Saudita que exigen salas de endoscopia con presión negativa y filtración de agua redundante, factores que impulsan las ventas de accesorios como insufladores y bombas de succión.

Iniciativas sanitarias favorables de la Visión 2030

Los programas gubernamentales vinculan la capacitación clínica, la salud digital y los incentivos de fabricación local, formando un volante de política que beneficia al mercado de dispositivos de endoscopia en Arabia Saudita. El Programa de Desarrollo de Capacidades Humanas financia becas para especialistas en GI para formarse en colonoscopia habilitada por IA. Sanabil Investments se asoció con Redesign Health en enero de 2025 para crear un estudio de capital de riesgo que se espera lance 20 nuevas empresas de salud que podrían diseñar endoscopios de un solo uso o herramientas inteligentes de biopsia. Las vías aceleradas de revisión de la FDA saudita acortan los plazos de aprobación de dispositivos a menos de seis meses para tecnologías ya autorizadas por la FDA de EE. UU. o con marcado CE. Las reformas de propiedad intelectual ayudan a las multinacionales a justificar las operaciones de ensamblaje local, aliviando aún más los cuellos de botella en la cadena de suministro.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Riesgos de infección y contaminación cruzada | -0.8% | Nacional, particularmente en centros de alto volumen | Corto plazo (≤ 2 años) |

| Alto costo y reembolso limitado para sistemas avanzados | -1.1% | Nacional, que afecta tanto al sector público como al privado | Mediano plazo (2-4 años) |

| Escasez de endoscopistas femeninas capacitadas | -0.6% | Nacional, con impacto agudo en regiones conservadoras | Largo plazo (≥ 4 años) |

| Dependencia de importaciones y retrasos geopolíticos en el suministro | -0.7% | Nacional, con planificación de reservas estratégicas en las principales ciudades | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de infección y contaminación cruzada

El reprocesamiento de endoscopios reutilizables sigue siendo complejo, y varios hospitales sauditas han reportado alertas de contaminación esporádicas que ralentizaron el rendimiento de los casos electivos. Los administradores ahora evalúan los endoscopios premium de un solo uso frente a las facturas más altas de consumibles. Las lavadoras automáticas de endoscopios con sensores de seguimiento en tiempo real mitigan parte del riesgo, pero elevan los presupuestos de capital y los costos de mantenimiento. El Ministerio de Salud audita los flujos de trabajo de esterilización bajo las directrices actualizadas de control de infecciones basadas en los protocolos de la Organización Mundial de la Salud. Los proveedores que ofrecen pruebas de fugas integradas, seguimiento de endoscopios por RFID y ciclos de limpieza validados ganan preferencia, aunque los centros más pequeños tienen dificultades con la certificación del personal y los costos.

Alto costo y reembolso limitado para sistemas avanzados

Las torres 4K preparadas para IA, los endoscopios flexibles robóticos y las pinzas de biopsia inteligentes pueden triplicar el gasto inicial en comparación con las unidades convencionales. Aunque la Visión 2030 amplía la penetración del seguro privado, los calendarios arancelarios aún se retrasan respecto a la depreciación real del equipo. Las clínicas privadas más pequeñas difieren las compras o arriendan los dispositivos, lo que alarga los ciclos de ventas. Las fluctuaciones cambiarias y un arancel aduanero del 5% añaden presión adicional. Los fabricantes deben presentar estudios de costo-efectividad al Comité Saudita de Evaluación de Tecnologías Sanitarias antes de que los sistemas premium entren en licitaciones públicas, otra barrera que ralentiza el crecimiento unitario en instalaciones de menor volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de dispositivo: la visualización avanzada impulsa la adopción tecnológica

Los endoscopios flexibles capturaron el 52,12% de la participación del mercado de dispositivos de endoscopia en Arabia Saudita en 2025, subrayando su indispensabilidad para los procedimientos GI superiores e inferiores. Se proyecta que el tamaño del mercado de dispositivos de endoscopia en Arabia Saudita para endoscopios aumente junto con los mayores volúmenes de detección colorrectal y la adopción de formatos de cápsula en programas de monitoreo remoto. Los hospitales agrupan cada vez más los endoscopios flexibles con reprocesadores automáticos para cumplir con los nuevos estándares de control de infecciones, profundizando la fidelización al proveedor.

El equipo de visualización disfruta de la CAGR más rápida del 9,78% porque las torres 4K y el software de detección de pólipos por IA mejoran la precisión diagnóstica y acortan los tiempos de procedimiento. El Hospital Especializado King Faisal adoptó imágenes de ultra alta definición en 2024 y reportó un aumento del 18% en las tasas de detección de adenomas, lo que impulsó a las instituciones homólogas a seguir su ejemplo. Los proveedores destacan las actualizaciones de conexión y uso inmediato que modernizan las torres existentes, cerrando las brechas presupuestarias para los centros públicos. Los componentes de visualización de un solo uso, particularmente en broncoscopia, ganan aceptación en las UCI que carecen de salas de reprocesamiento completas.

Por aplicación: liderazgo en gastroenterología con expansión en neurología

La gastroenterología representó el 39,06% del tamaño del mercado de dispositivos de endoscopia en Arabia Saudita en 2025 gracias a la detección sostenida de cáncer colorrectal y los diagnósticos rutinarios de GI superior. El enfoque preventivo de la Visión 2030 aumenta los subsidios para colonoscopia, impulsando la renovación regular de las flotas de colonoscopios y las pinzas de biopsia accesorias. La endoscopia por cápsula apoya los programas de atención en zonas rurales, transmitiendo imágenes a centros de lectura urbanos a través de plataformas de telesalud.

La neurología muestra la CAGR más rápida del 11,24%, ya que los hospitales terciarios introducen la neuroendoscopia ventricular para la hidrocefalia y la extirpación de tumores. Los sistemas estereotácticos robóticos combinados con neuroendoscopios flexibles reducen la morbilidad quirúrgica, haciéndolos atractivos para los centros que buscan acreditación internacional. La otorrinolaringología y la urología mantienen un crecimiento constante al agregar endoscopia en consulta que traslada el trabajo de baja complejidad de los hospitales congestionados a las salas ambulatorias.

Por usuario final: dominio de los hospitales con trayectoria de crecimiento en los centros de cirugía ambulatoria

Los hospitales controlaron el 61,05% de la participación del mercado de dispositivos de endoscopia en Arabia Saudita en 2025, porque los centros terciarios concentran torres de imágenes avanzadas y salas de reprocesamiento de alto rendimiento. Las negociaciones de la Compañía Nacional Unificada de Adquisiciones aseguran contratos plurianuales con proveedores que cubren mantenimiento, capacitación y consumibles, reforzando el liderazgo de mercado entre las marcas establecidas.

Los centros de cirugía ambulatoria registran una CAGR del 11,63%, ya que los incentivos de la Visión 2030 fomentan la expansión de la cirugía de día. Los operadores privados en Riad y Dammam despliegan colonoscopios delgados y torres portátiles orientadas a una rotación rápida. Las clínicas ambulatorias adoptan gastroscopios de un solo uso para la detección de helicobacter, dando a los proveedores acceso a un nicho anteriormente poco equipado.

Análisis geográfico

Los hospitales de la Región Central anclados en Riad representan la mayor participación del mercado de dispositivos de endoscopia en Arabia Saudita, debido a la densa infraestructura terciaria, los responsables políticos y las sedes de los distribuidores. Los 1.127 procedimientos robóticos del Hospital Especializado King Faisal en 2024 subrayan el apetito de la región por plataformas de vanguardia. Los marcos de adquisición aquí a menudo sirven como plantillas para otras provincias.

Los centros de la Región Occidental —Yeda, La Meca y Medina— generan colectivamente la segunda mayor porción de la demanda. Las afluencias estacionales de peregrinos requieren capacidad flexible, lo que impulsa a las instalaciones a mantener torres de endoscopia portátiles que pueden redistribuirse después del Hajj. Los hospitales privados en Yeda atienden a una creciente población expatriada que espera una detección GI de estándar internacional.

La Región Oriental registra la tasa de crecimiento más rápida del período 2026-2031 a medida que NEOM y los complejos turísticos del Mar Rojo se ponen en marcha con campus médicos integrados. Los hitos de ortopedia robótica del Hospital Universitario King Fahd en 2025 ilustran el conjunto de habilidades en expansión de la región. Las regiones Norte y Sur aún están rezagadas, pero atraen financiación de la Visión 2030 para nuevos hospitales generales equipados con salas de endoscopia modulares.

Panorama regulatorio

Los dispositivos de endoscopia en Arabia Saudita están regulados por la Autoridad Saudí de Alimentos y Medicamentos (SFDA) bajo la Ley de Dispositivos y Suministros Médicos (Decreto Real No. M/54). Los productos deben obtener la Autorización de Comercialización de Dispositivos Médicos (MDMA) antes de estar disponibles para su distribución o uso en el Reino, y se aplican reglas de clasificación basadas en riesgo a los componentes y sistemas relacionados con endoscopios (incluidas las configuraciones de fuente de luz y fibra óptica).

En el lado de la oferta, los establecimientos involucrados en la importación y distribución requieren licencia según los requisitos de la SFDA (MDS-REQ 9, actualizado en 2025), y los envíos requieren despacho en los puntos de entrada mediante procesos alineados con la SFDA respaldados por las plataformas GHAD y FASAH (Tabadul). Para la fabricación local y la localización parcial (como ensamblaje, embalaje final y etiquetado), las licencias de la SFDA y las expectativas del Sistema de Gestión de Calidad alineadas con la ISO 13485:2016 configuran la planificación del cumplimiento, mientras que la supervisión posterior a la comercialización de la SFDA se extiende al monitoreo de los establecimientos de salud para verificar el cumplimiento de las regulaciones técnicas sobre dispositivos y suministros médicos.

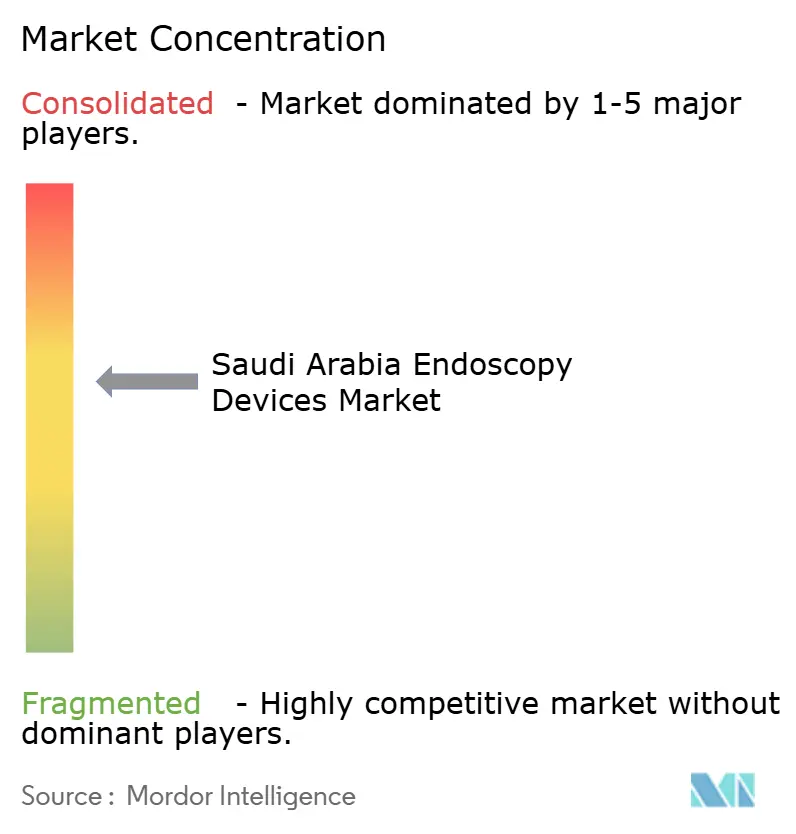

Panorama competitivo

El mercado de dispositivos de endoscopia en Arabia Saudita está moderadamente fragmentado. Olympus, Boston Scientific, Medtronic y Karl Storz lideran basándose en amplias carteras y redes de distribuidores de larga data. Profundizan su presencia a través de academias de capacitación locales que acortan las curvas de aprendizaje y refuerzan la fidelización. El centro de Becton Dickinson en Riad en 2025 capacita a 1.000 clínicos anualmente en visualización avanzada y flujos de trabajo de esterilidad[3]Becton Dickinson, "El Centro de Simulación BD Riad Abre sus Puertas," bd.com.

Los distribuidores locales como ProMedEx y Almana aprovechan sus sólidos vínculos gubernamentales para ganar licitaciones regionales, a menudo agrupando consumibles y servicios en ofertas competitivas en precio. Las oportunidades se encuentran en el software impulsado por IA, los endoscopios de un solo uso y los módulos de reprocesamiento digitalizados que se alinean con los objetivos de digitalización de la Visión 2030. Los hospitales dan preferencia a los proveedores que demuestran mejoras de resultados medibles: el Hospital Especializado King Faisal logró una supervivencia del 98% en casos cardíacos robóticos, un referente que orienta los modelos de puntuación de adquisiciones.

Los nuevos participantes en el mercado deben navegar el registro en la FDA saudita, los expedientes de costo-efectividad y los informes de vigilancia poscomercialización. Los fabricantes que invierten en ensamblaje local parcial podrían obtener exenciones arancelarias y puntuación preferencial en licitaciones, lo que ofrece una vía para compensar la volatilidad cambiaria y las interrupciones en la cadena de suministro.

Líderes de la industria de dispositivos de endoscopia en Arabia Saudita

Fujifilm Holdings Corporation

Karl Storz SE & Co. KG

Olympus Corporation

Boston Scientific Corp.

Medtronic PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se está abriendo un espacio en blanco donde las exigencias de rendimiento clínico y control de infecciones se cruzan con la estandarización de las adquisiciones: los centros de alto volumen y los ASC están priorizando la automatización del reprocesamiento (seguimiento, ciclos validados, pruebas de fugas) y las vías de endoscopios de un solo uso para reducir el riesgo de contaminación cruzada y las cancelaciones de procedimientos. El mercado ya muestra un giro tecnológico hacia la visualización avanzada, con el equipo de visualización identificado como la categoría de dispositivos de más rápido crecimiento dentro del alcance del informe, lo que crea espacio para proveedores capaces de modernizar las bases instaladas con actualizaciones 4K/listas para IA mientras cumplen con las expectativas de cumplimiento de software y dispositivos de la Saudi FDA.

Las políticas de adquisición y localización crean una segunda vía de oportunidad más allá de la venta pura de dispositivos. La compra centralizada del gobierno a través de la Compañía Nacional Unificada de Adquisiciones (NUPCO) y los requisitos de contenido local administrados a través de la Autoridad de Contenido Local y Adquisiciones Gubernamentales (LCGPA) impulsan a los proveedores hacia una capacidad de servicio con base saudí, capacitación y pasos selectivos de fabricación dentro del Reino (ensamblaje/embalaje/etiquetado según lo permitido por las directrices de la SFDA). El marco de la Ley de Dispositivos y Suministros Médicos, las iniciativas de Transformación del Sector Salud de la Visión 2030 y los programas de localización vinculados al NIDLP y Made in Saudi (incluido el umbral del 40% de valor local añadido para la elegibilidad en licitaciones) respaldan las asociaciones con distribuidores locales autorizados y operadores industriales para competir de manera más eficaz en licitaciones públicas y sostener los ingresos del ciclo de vida provenientes del mantenimiento, los consumibles y la formación clínica.

Desarrollos recientes del sector

- Mayo de 2026: Fujifilm lanzó el broncoscopio de ecografía endobronquial (EBUS) sin globo EB-710US, orientado a la eficiencia del flujo de trabajo y la reducción de puntos de contaminación al eliminar el paso del globo. El lanzamiento añade una opción más reciente a las salas de broncoscopia que están cada vez más atentas al control de infecciones y al tiempo de recambio, y amplía el conjunto competitivo de la endoscopia avanzada en hospitales que agrupan endoscopios con contratos de reprocesamiento y servicio.

- Abril de 2025: Becton Dickinson abrió un centro de capacitación en Riad para formar a los clínicos en tecnologías avanzadas de endoscopia y visualización. La ampliación de la capacidad de capacitación local respalda una adopción más rápida de los flujos de trabajo de imagenología y esterilidad más recientes, fortaleciendo la fidelidad al proveedor en un mercado donde los hospitales centralizan las compras y evalúan a los proveedores en función del servicio y el desarrollo de competencias.

- Febrero de 2024: Waycen y MegaMind firmaron un acuerdo de suministro de endoscopia con IA que abarca la distribución en Medio Oriente, posicionando a las instalaciones saudíes para acceder a soporte diagnóstico habilitado por algoritmos a través de canales regionales. El acuerdo reforzó el impulso de los criterios de selección de visualización asistida por IA junto con el cumplimiento de dispositivos médicos y software de la Saudi FDA, influyendo en los ciclos de actualización de torres y endoscopios compatibles.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado se define como el valor de los dispositivos de endoscopia vendidos para su uso en Arabia Saudita en procedimientos endoscópicos diagnósticos y terapéuticos en hospitales y entornos ambulatorios, con ingresos registrados al precio de venta del fabricante o distribuidor en USD.

Exclusiones de alcance: excluimos los medicamentos relacionados con la endoscopia, los consumibles de esterilización y el equipo de capital más amplio de quirófano que no se utiliza principalmente para endoscopia.

Descripción general de la segmentación

- Por tipo de dispositivo

- Endoscopios

- Endoscopio rígido

- Endoscopio flexible

- Endoscopio de cápsula

- Endoscopio asistido por robot

- Dispositivos operativos endoscópicos

- Sistema de irrigación/succión

- Dispositivo de acceso

- Protector de heridas

- Dispositivo de insuflación

- Instrumento manual operativo

- Equipo de visualización

- Endoscopios

- Por aplicación

- Gastroenterología

- Cirugía ortopédica

- Cardiología

- Cirugía de otorrinolaringología

- Ginecología

- Neurología

- Urología

- Otros

- Por usuario final

- Hospitales

- Centros de cirugía ambulatoria

- Clínicas ambulatorias/de consulta externa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la visión fundacional sobre la demanda de procedimientos, la capacidad de atención médica y la adopción de dispositivos en Arabia Saudita antes de modelar cualquier cifra. Consultamos estadísticas de salud pública y publicaciones de políticas que indican los volúmenes de detección y cirugía, junto con indicadores de importación y comercio que ayudan a explicar los patrones de entrada de dispositivos.

Las fuentes revisadas habitualmente incluyen publicaciones como el anuario estadístico y las actualizaciones de programas del Ministerio de Salud saudí, la Autoridad General de Estadística para indicadores de población y servicios de salud, las bases de datos de la Organización Mundial de la Salud para el contexto comparable de carga de enfermedad, las series de gasto en salud del Banco Mundial, revistas clínicas revisadas por pares sobre las tendencias de utilización de la endoscopia, y los avisos de la Autoridad Saudí de Alimentos y Medicamentos sobre señales relacionadas con dispositivos y seguridad. También se utilizaron presentaciones de empresas, presentaciones a inversores, anuncios de adquisiciones hospitalarias y prensa de reputación. Además, aplicamos verificaciones selectivas de una suscripción a una base de datos de pago centrada en finanzas corporativas y actividad de patentes para detectar lanzamientos de productos y tendencias de precios. Estos ejemplos no son exhaustivos, y se utilizaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

Se realizaron entrevistas primarias y encuestas estructuradas con partes interesadas de todo el ecosistema de dispositivos de endoscopia, para poder corregir los supuestos de la investigación documental cuando los patrones locales de compra y utilización difieren. Hablamos con una combinación de proveedores, distribuidores, equipos de adquisiciones hospitalarias, clínicos y socios de servicio, cubriendo patrones de demanda en las principales ciudades y volúmenes impulsados por derivaciones provenientes de centros de atención secundaria.

Las aportaciones de estas conversaciones se utilizaron para validar los cambios en la combinación de procedimientos, los ciclos de reemplazo y la división práctica entre equipo de capital y accesorios recurrentes, que luego se incorporaron a las verificaciones finales del modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 14% | |

| Nivel medio: 52% | Líderes funcionales/de unidad: 28% | |

| Actores más pequeños: 20% | Gerentes: 58% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo en la que la demanda de procedimientos y la capacidad de atención se utilizaron para reconstruir el conjunto abordable de dispositivos de endoscopia en Arabia Saudita, luego convertido en valor utilizando la combinación de dispositivos típica y los rangos de precios. Para mantener los resultados fundamentados, corroboramos los totales con aproximaciones selectivas de abajo hacia arriba, como el ASP muestreado multiplicado por los volúmenes de unidades estimados para las categorías principales de endoscopios y accesorios, respaldado por verificaciones de canal con distribuidores y compradores hospitalarios.

Las entradas clave utilizadas en el modelo incluyen indicadores como los volúmenes de procedimientos de endoscopia por áreas clínicas principales, las adiciones de capacidad hospitalaria y de cirugía ambulatoria, los ciclos de reemplazo de endoscopios y torres reutilizables, la adopción de componentes de un solo uso o descartables cuando corresponda, la progresión del precio de venta promedio por clase de producto, y la división de la demanda entre operadores públicos y privados a medida que evolucionan los modelos de compra. Cuando no se disponía consistentemente del volumen a nivel de producto completo, las brechas se manejaron mediante proporciones proxy conservadoras vinculadas a la intensidad de los procedimientos y los patrones de renovación de la base instalada, y luego se sometieron a pruebas de estrés durante las entrevistas.

Para el pronóstico, se utilizó el análisis de escenarios para traducir los cambios esperados en el crecimiento de procedimientos, las implementaciones de capacidad y los precios en demanda anual. Los resultados del pronóstico se alinearon luego con el consenso de expertos sobre el ritmo de las actualizaciones tecnológicas y los ciclos de adquisición. Se mantuvieron unos pocos escenarios breves, de modo que el pronóstico resultante siga siendo explicable y repetible utilizando los mismos indicadores públicos a lo largo del tiempo.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante múltiples verificaciones, comenzando con pruebas de consistencia interna a través de la demanda impulsada por procedimientos, la utilización implícita de dispositivos y el momento de reemplazo. Las variaciones se revisaron en rondas de analistas, y cualquier salto anómalo se rastreó hasta un impulsor específico, como una compra puntual, cambios de precios o un cambio en la combinación de entornos de atención asumida.

También comparamos los totales finales con señales independientes, como las tendencias de intensidad de importación, los anuncios de expansión hospitalaria y las bandas de precios prácticas compartidas por los participantes del mercado. Cuando un supuesto clave parecía débil, volvimos a contactar a los encuestados para obtener clarificación. Los informes se actualizan anualmente, y se activan actualizaciones provisionales cuando ocurren eventos materiales, como cambios de política, ciclos importantes de licitación o un cambio escalonado en los volúmenes de procedimientos. Antes de la entrega, las cifras reciben un último repaso actualizado para que los clientes obtengan la visión más actual disponible.

Estimación del mercado de dispositivos de endoscopia de Arabia Saudita de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los dispositivos de endoscopia de Arabia Saudita a menudo difieren porque el alcance subyacente y la lógica de conversión de procedimientos a valor de dispositivos no son consistentes entre las fuentes. Las diferencias también provienen de cómo cada editor trata el equipo de capital frente a los accesorios, el ciclo de reemplazo asumido y el año de precios utilizado cuando cambian las condiciones de moneda e inflación.

En este estudio, los factores de brecha que más importaron fueron si los componentes de un solo uso y los accesorios recurrentes se contabilizaron por completo, cómo se reflejó el crecimiento de los procedimientos ambulatorios (en lugar de solo los grandes hospitales), y si el precio del año base se actualizó utilizando comentarios recientes de licitaciones y distribuidores. Cuando estos supuestos no se actualizan a tiempo, el modelo puede desviarse incluso si la tasa de crecimiento general parece razonable.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 589,86 millones de USD (2026) | |

| Editor de la Industria A | 497,50 millones de USD (2025) | Utiliza un año base diferente y un horizonte de pronóstico más largo, y el alcance y la lógica de precios son menos claros sobre cómo se convierten en valor los accesorios recurrentes y la utilización ambulatoria. |

| Editor de la Industria B | 465,00 millones de USD (2024) | Se basa en un año de valoración anterior y una lista de segmentos más amplia, pero no se muestra la reconciliación entre la demanda de procedimientos, los ciclos de reemplazo y los precios de venta realizados, lo que puede comprimir el total. |

La comparación muestra que las elecciones de temporalidad y alcance explican la mayor parte de la dispersión, especialmente en torno a si el impulso de accesorios y los volúmenes no hospitalarios están completamente representados. Al vincular el valor con la intensidad de los procedimientos, el comportamiento de reemplazo y las bandas de precios actualizadas de los compradores locales, la estimación se mantiene trazable a entradas repetibles, que es la elección clave de modelado aplicada por Mordor Intelligence.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de dispositivos de endoscopia en Arabia Saudita?

El mercado está valorado en USD 589,86 millones en 2026.

¿Qué categoría de dispositivos muestra el crecimiento más rápido hasta 2031?

El equipo de visualización lidera con una CAGR proyectada del 9,78%.

¿Qué tan grande es el segmento hospitalario dentro de la demanda nacional?

Los hospitales representan el 61,05% del total de ventas de 2025.

¿Por qué la neurología está ganando participación en el espacio de endoscopia saudita?

Los centros terciarios están adoptando técnicas de neuroendoscopia que ofrecen cirugía cerebral mínimamente invasiva con tiempos de recuperación más rápidos.

¿Cómo influyen las políticas de la Visión 2030 en la adquisición de endoscopia?

La Visión 2030 incentiva la capacitación local, la integración de la salud digital y la inversión privada, todo lo cual acelera la expansión de las salas de endoscopia.

¿Qué mercado regional muestra el mayor crecimiento futuro?

Se prevé que la Región Oriental crezca más rápido debido a los nuevos campus médicos vinculados a los proyectos de NEOM y el Mar Rojo.

Última actualización de la página el: