Tamaño y Participación del Mercado de Almidón Resistente Sustituto de Harina de Trigo y Arroz

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.25% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almidón Resistente Sustituto de Harina de Trigo y Arroz por Mordor Intelligence

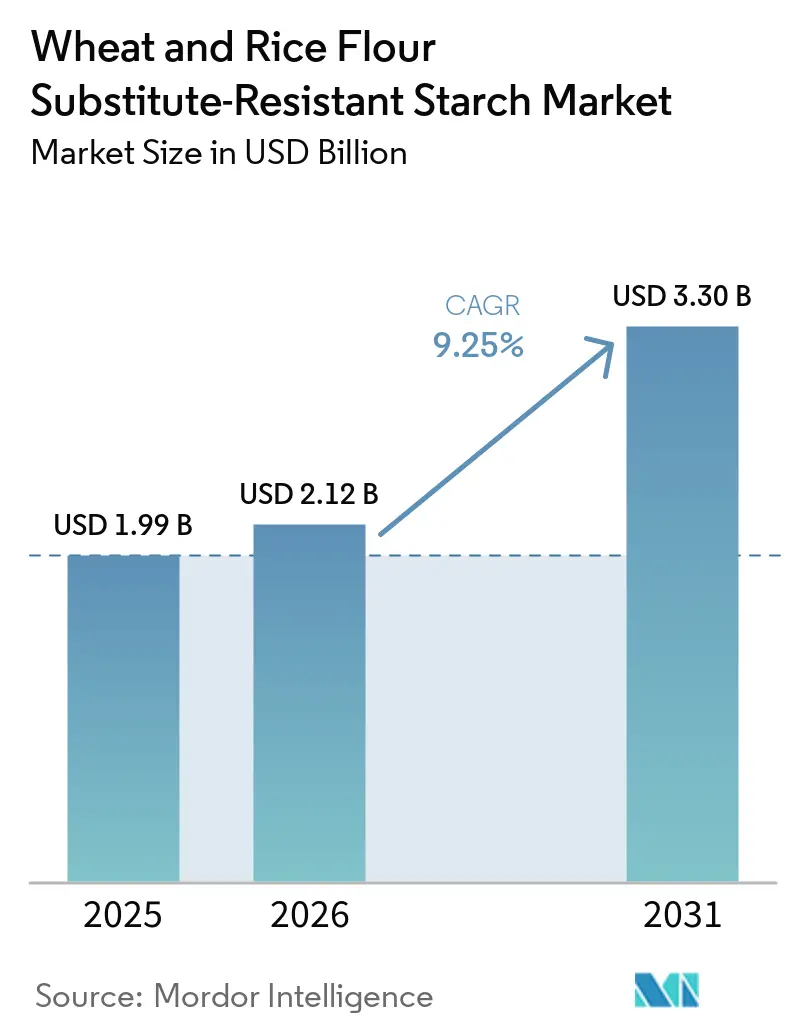

El mercado de Almidón Resistente Sustituto de Harina de Trigo y Arroz fue valorado en USD 1,99 mil millones en 2025 y alcanzó USD 2,12 mil millones en 2026, y se proyecta que ascienda a USD 3,3 mil millones en 2031, registrando una CAGR del 9,25% durante 2026-2031. El crecimiento sostenido se deriva de las presiones de reformulación de etiqueta limpia, el creciente respaldo regulatorio para las declaraciones de propiedades saludables metabólicas y la creciente validación clínica de los beneficios prebióticos. Las grandes empresas de bienes de consumo envasados están desplazando sus estrategias de fibra hacia ingredientes que ofrecen beneficios funcionales sin penalizaciones en la textura, posicionando el almidón resistente como una alternativa práctica al salvado o la inulina. En América del Norte, la declaración de propiedades saludables calificada de la Administración de Alimentos y Medicamentos de los Estados Unidos para el almidón resistente de maíz con alto contenido de amilosa está acelerando la adopción generalizada, mientras que los gobiernos de Asia-Pacífico están exigiendo una mayor ingesta de fibra dietética, creando vientos favorables para los proveedores capaces de escalar la producción regional. Mientras tanto, los rendimientos volátiles de los cultivos de yuca y papa mantienen elevadas las primas de costo, reforzando la necesidad de diversificación de fuentes y avances tecnológicos que preserven el sabor y la estructura a niveles de inclusión más altos.

Conclusiones Clave del Informe

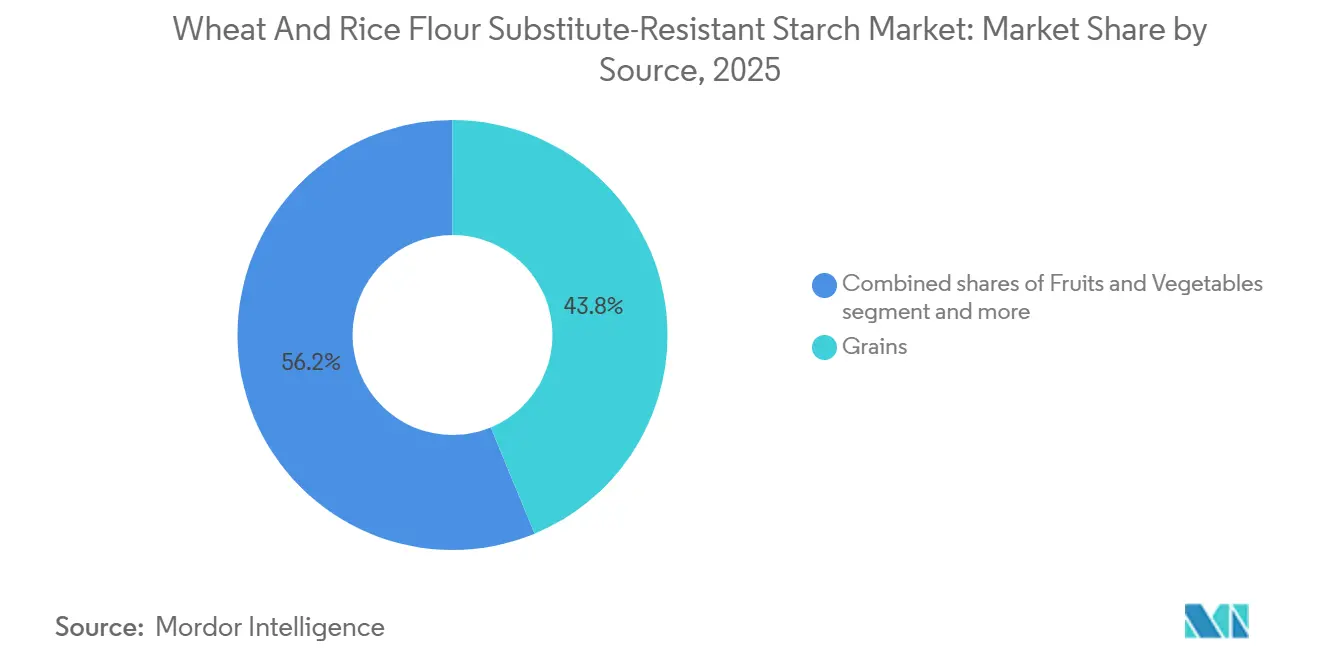

- Por fuente, los granos lideraron con el 43,76% de la participación del mercado de almidón resistente en 2025, mientras que se prevé que las frutas y verduras avancen a una CAGR del 9,15% hasta 2031.

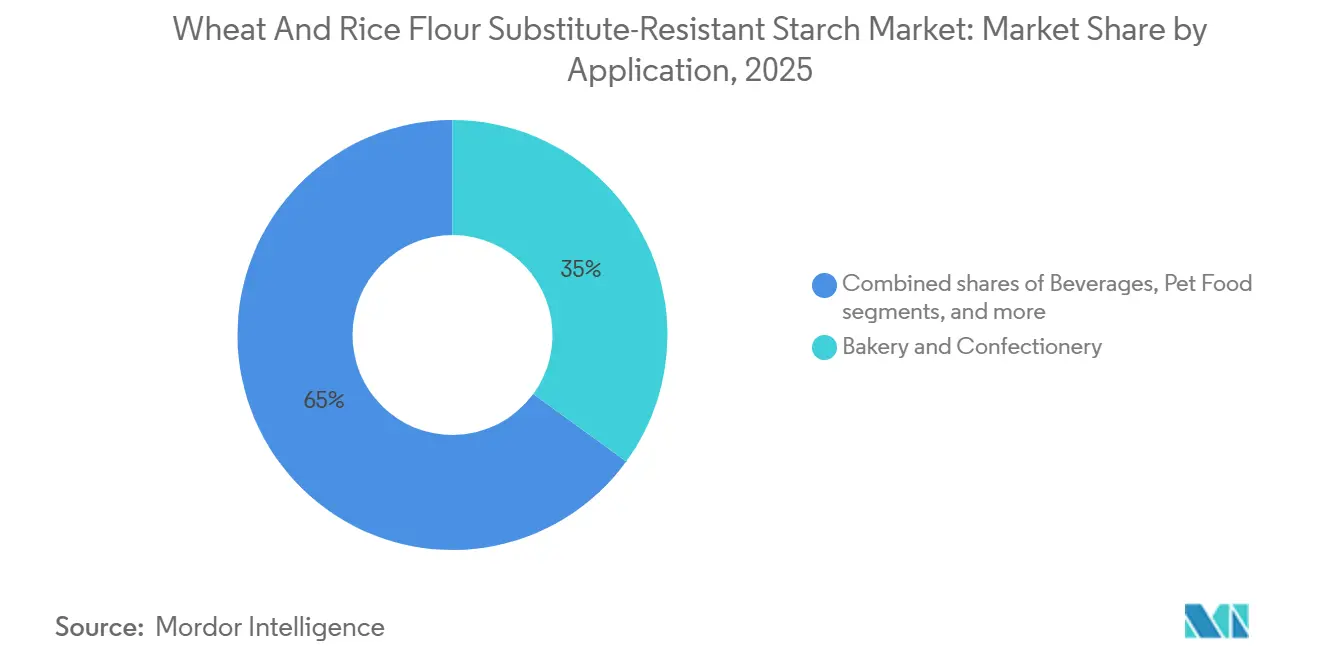

- Por aplicación, la panadería y confitería capturó el 35,02% del tamaño del mercado de almidón resistente en 2025, y se proyecta que las bebidas se expandan a una CAGR del 10,05% de 2026 a 2031.

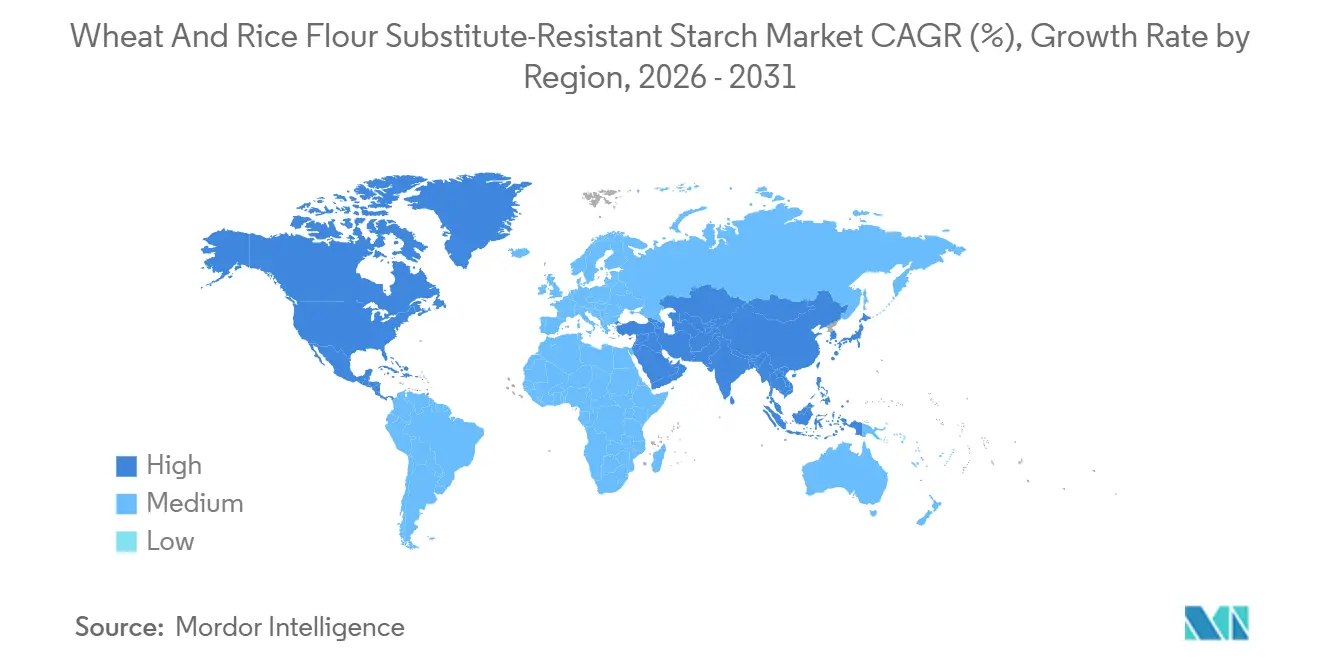

- Por geografía, América del Norte mantuvo el 32,98% de la participación del mercado de almidón resistente en 2025, mientras que Asia-Pacífico está preparada para la expansión más rápida con una CAGR del 11,35% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Almidón Resistente Sustituto de Harina de Trigo y Arroz

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de sustitutos de alimentos básicos bajos en glucemia y ricos en fibra | +2.1% | Global, con mayor adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Impulso de reformulación de etiqueta limpia por parte de gigantes de panadería y aperitivos | +1.8% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de la evidencia clínica sobre los beneficios para el microbioma intestinal | +1.5% | Global, particularmente América del Norte y Europa donde la conciencia prebiótica es más alta | Largo plazo (≥ 4 años) |

| Mandatos gubernamentales de enriquecimiento con fibra en Asia-Pacífico | +2.3% | Núcleo de Asia-Pacífico (China, Japón, Corea del Sur), extensión al Sudeste Asiático | Mediano plazo (2-4 años) |

| Auge de las dietas sin gluten y la enfermedad celíaca diagnosticada | +0.9% | América del Norte, Europa, Australia | Corto plazo (≤ 2 años) |

| Etiquetado de huella de carbono que favorece el almidón resistente sobre la harina refinada | +0.6% | América del Norte, Unión Europea (pendiente de adopción regulatoria) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de sustitutos de alimentos básicos bajos en glucemia y ricos en fibra

La creciente prevalencia mundial de la diabetes tipo 2 ha reenmarcado la fortificación con fibra como un imperativo metabólico. La declaración de propiedades saludables calificada otorgada por la Administración de Alimentos y Medicamentos en 2025 permite a los fabricantes vincular el almidón resistente de maíz con alto contenido de amilosa con la reducción del riesgo de diabetes en artículos de despensa convencionales, impulsando enormemente la adopción comercial. Innovadores en molienda como Bay State Milling aprovecharon la evidencia para obtener la certificación Heart-Check de la Asociación Americana del Corazón para su harina HealthSense, demostrando que el almidón resistente intrínseco puede desplazar a la harina blanca de uso general sin comprometer las características sensoriales. Las marcas ahora comunican mensajes de moderación glucémica, control de peso y "buena fuente de fibra" de manera conjunta, consolidando el almidón resistente como un ingrediente estratégico para la reformulación de alimentos básicos. Sumando impulso, la Autoridad Europea de Seguridad Alimentaria[1]Fuente: Código de Regulaciones Federales, "Almidón Alimentario Modificado", ecfr.gov ha aprobado declaraciones de propiedades saludables para alimentos que contienen al menos un 14% de almidón resistente, ofreciendo un respaldo regulatorio que podría acelerar la adopción comercial en un espectro de categorías alimentarias.

Impulso de reformulación de etiqueta limpia por parte de gigantes de panadería y aperitivos

Las declaraciones de ingredientes con fuentes vegetales reconocibles ocupan un lugar destacado en las encuestas a compradores, lo que impulsa a los fabricantes de alimentos a sustituir los texturizantes tradicionales por fibras que imitan la funcionalidad del almidón refinado. A diferencia del salvado, la inulina o la polidextrosa, el almidón resistente aporta cuerpo, viscosidad y retención de humedad, pero se etiqueta limpiamente como "fibra de maíz", "fécula de papa" o "almidón de trigo". La fibra de maíz soluble PROMITOR de Tate & Lyle soporta variaciones de calor y pH a dosis de hasta 40 g/día sin malestar gastrointestinal, lo que permite declaraciones de alto contenido en fibra en magdalenas, galletas y grupos de cereales que históricamente fallaban en los paneles sensoriales cuando se fortificaban con inulina. El LifyWheat de Limagrain eleva el contenido de fibra de las tortillas de 1,4 g/100 g a más de 6 g/100 g y mejora el Nutri-Score de C a B, ilustrando cómo los reformuladores pueden lograr mejoras nutricionales en el frente del envase sin necesidad de reformar los procesos. Además, Ingredion reportó un aumento del 29% en el ingreso operativo ajustado para el tercer trimestre de 2024, impulsado por las sólidas ventas en su segmento de Soluciones de Textura y Salud, destacando cómo los proveedores de ingredientes están aprovechando esta tendencia de reformulación.

Expansión de la evidencia clínica sobre los beneficios para el microbioma intestinal

La investigación revisada por pares continúa validando los beneficios prebióticos del almidón resistente, fortaleciendo su posición en el mercado global y respaldando las declaraciones de propiedades saludables asociadas. Ensayos controlados aleatorizados recientes han demostrado que el consumo de almidón resistente tipo 3 mejora significativamente la salud intestinal. Esto se logra aumentando las bacterias beneficiosas como Bifidobacterium y Prevotella, así como mejorando la frecuencia de los movimientos intestinales y la consistencia de las heces. Además, la investigación ha mostrado evidencia sólida de su papel en el manejo de la diabetes tipo 2. El almidón resistente no solo apoya un mejor control glucémico, sino que también ayuda a proteger la función renal, abordando preocupaciones de salud críticas en poblaciones envejecidas, según lo informado en el Journal of Diabetes Investigation. Esta sólida evidencia permite a las empresas alimentarias buscar aprobaciones de declaraciones de propiedades saludables, justificar precios premium y generar confianza en el consumidor a través de declaraciones científicamente validadas. Además, la fermentación del almidón resistente produce ácidos grasos de cadena corta, que desempeñan un papel crucial en la reducción de la inflamación y la regulación de las funciones metabólicas, proporcionando a los fabricantes de alimentos narrativas creíbles y basadas en la ciencia para respaldar sus productos.

Mandatos gubernamentales de enriquecimiento con fibra en Asia-Pacífico

Las dos iniciativas de política de China, el Plan de Acción Nacional de Granos Integrales (2024-35) y la Directriz de Desarrollo Alimentario y Nutricional (2025-2030), exigen aumentos drásticos en el consumo de granos integrales y fibra dietética para abordar un déficit nacional de ingesta de fibra de aproximadamente dos tercios por debajo de los niveles recomendados (la ingesta promedio actual es un tercio del objetivo de 25-30 gramos por día). Los funcionarios citan evidencia de que consumir 50 gramos de granos integrales al día puede reducir el riesgo de diabetes tipo 2 en un 25% y la mortalidad cardiovascular en un 20%, enmarcando el enriquecimiento con fibra como un imperativo de salud pública para combatir el "hambre oculta" (la ingesta de vitamina B1 a la mitad de los niveles recomendados). Los Institutos Nacionales de Japón. Se espera que estos mandatos impulsen la adquisición institucional de ingredientes enriquecidos con fibra e incentiven el desarrollo de productos por parte de fabricantes de alimentos nacionales y multinacionales que operan en Asia-Pacífico. La Organización para la Cooperación y el Desarrollo Económicos[2]Fuente: OCDE, "Gobernanza regulatoria de la fortificación alimentaria a gran escala: Un marco de medición", oecd.org subraya esta tendencia, destacando la rentabilidad de la fortificación de alimentos básicos como la harina y el arroz en su marco para la gobernanza regulatoria de la fortificación alimentaria a gran escala. Esto otorga respaldo político a las estrategias que promueven la integración del almidón resistente.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor costo frente al almidón y la harina convencionales | -1.4% | Global, más agudo en mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Fluctuaciones en el suministro de materias primas (maíz, papa, plátano) | -1.1% | Global, con exposición aguda en el Sudeste Asiático (yuca) y Europa (papa) | Mediano plazo (2-4 años) |

| Preferencia del consumidor por harinas tradicionales | -0.7% | Asia-Pacífico, Oriente Medio, América Latina | Largo plazo (≥ 4 años) |

| Desafíos de sabor y textura a altas tasas de inclusión | -0.9% | Global, particularmente en los segmentos de panadería y pasta sensibles al costo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor costo frente al almidón y la harina convencionales

El almidón resistente tiene un precio entre un 15 y un 30% más alto que los almidones de uso general debido a factores como el uso de variedades de cultivos especializadas, la modificación enzimática, los procesos de extrusión y los menores volúmenes de producción. A partir de abril de 2026, los precios al contado indican que la fécula de papa polaca se sitúa en EUR 0,85/kg, mientras que los derivados resistentes de papa oscilan entre EUR 1,20 y 1,42/kg. Si bien los consumidores de altos ingresos están dispuestos a pagar una prima por productos con declaraciones respaldadas clínicamente, como la mejora de la salud intestinal o la reducción de la respuesta glucémica, la adopción en los mercados emergentes depende en gran medida de los mandatos gubernamentales de fortificación. Estos mandatos pueden ayudar a compensar el impacto de los precios más altos del producto final al subsidiar los costos o incentivar a los fabricantes a incorporar almidón resistente en los alimentos básicos. Estos factores elevan los costos de producción, que los fabricantes deben absorber o trasladar a los consumidores. Los fabricantes de alimentos pequeños y medianos, incapaces de aprovechar la escala de adquisición para obtener mejores precios, se ven afectados de manera desproporcionada por estas diferencias de costos. Esta dinámica crea barreras de entrada al mercado, favoreciendo a las grandes empresas alimentarias multinacionales.

Fluctuaciones en el suministro de materias primas

La yuca requiere procesamiento dentro de las 24 horas posteriores a la cosecha, lo que hace que sus rendimientos de almidón sean muy susceptibles a las interrupciones causadas por tormentas tropicales, brotes de enfermedades o problemas de transporte. Estas interrupciones pueden provocar escasez significativa de suministro y mayores costos para el almidón resistente derivado de la tapioca. Además, las cosechas europeas de papa han enfrentado desafíos debido a las sequías recurrentes en Francia y Alemania, que han reducido los rendimientos generales. Las restricciones en la cadena de suministro en Bielorrusia han agravado aún más el problema al redirigir recursos hacia Rusia, creando presión adicional sobre los proveedores de almidón de papa. Para hacer frente a estos desafíos, las empresas suelen recurrir a estrategias como el abastecimiento de múltiples orígenes, la agricultura por contrato y la diversificación de su base de proveedores. Sin embargo, a pesar de estos esfuerzos, la variabilidad de los cultivos y los patrones climáticos impredecibles siguen siendo riesgos persistentes, lo que dificulta que los proveedores aseguren contratos estables a largo plazo y mantengan precios consistentes. La concentración de la producción en unos pocos países aumenta el riesgo de interrupciones en el suministro. Las restricciones a la exportación y los cambios en las políticas comerciales pueden resultar en restricciones repentinas de disponibilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Los Granos Mantienen el Primer Lugar mientras las Frutas y Verduras se Aceleran

Los granos aportaron el 43,76% de la participación del mercado de almidón resistente en 2025, anclados por el maíz con alto contenido de amilosa RS2 (Almidón Resistente 2) y las plataformas emergentes de trigo con alto contenido de amilosa. El HI-MAIZE de Ingredion sustenta la única declaración calificada de la Administración de Alimentos y Medicamentos sobre el riesgo de diabetes, otorgando a las fibras derivadas de granos una ventaja regulatoria. Los productos de harina de trigo con alto contenido de amilosa como HealthSense, LifyWheat y Amuleia permiten a los panaderos sustituir 1:1 la harina blanca, aumentando la fibra intrínseca sin necesidad de reformar plantas ni recetas. Los tubérculos y raíces cubren nichos sin gluten o de evitación de alérgenos, pero la volatilidad de los precios a menudo socava el crecimiento del volumen.

Las frutas y verduras, lideradas por fuentes de papa reciclada y plátano verde, están en camino de alcanzar una CAGR del 9,15% durante 2026-2031. El almidón de papa Solnul, certificado como Reciclado y compatible con la dieta baja en FODMAP (Oligosacáridos, Disacáridos, Monosacáridos y Polioles Fermentables), llegó al mercado europeo en 2026 a través de Lehvoss Nutrition, alineando la eficacia para la salud intestinal con el marketing de sostenibilidad. Los innovadores en sustitutos de comidas añaden harina de plátano verde por su contenido de RS2 que apoya la estimulación del GLP-1, atendiendo a los consumidores conscientes de la saciedad. Los prototipos a base de legumbres permanecen en fase de pilotaje temprano, pero presentan futuras ventajas duales de proteína y fibra, desde características de procesamiento y beneficios nutricionales hasta patrones de aceptación del consumidor.

Por Aplicación: La Panadería Domina los Ingresos, las Bebidas Lideran el Crecimiento

El segmento de panadería y confitería representó el 35,02% del tamaño del mercado de almidón resistente en 2025. Productos como tortillas, panes y galletas utilizan cada vez más harinas con alto contenido de amilosa y almidones modificados para mejorar el contenido de fibra con un impacto mínimo en la textura. Por ejemplo, el Lory Starch Elara de Crespel & Deiters permite una sustitución del 20% de harina en bollos y magdalenas, alcanzando estándares de "alto contenido en fibra" sin causar problemas de retención de agua. Esta innovación permite a los fabricantes satisfacer la demanda de los consumidores de productos horneados más saludables sin comprometer la calidad ni el sabor.

Las bebidas representan la aplicación de almidón resistente de más rápido crecimiento, con una CAGR proyectada del 10,05% hasta 2031. Marcas de batidos como Supergut incorporan 15 g de almidón resistente con proteína para promover la liberación de GLP-1 y prolongar la saciedad hasta seis horas, atendiendo la creciente demanda de bebidas funcionales que apoyan el control del peso y la salud metabólica. El PROMITOR termoestable de Tate & Lyle permite que los cafés listos para beber y las bebidas nutricionales declaren beneficios de "buena fuente de fibra" sin problemas como arenilla o cambios de viscosidad, garantizando una experiencia de consumo suave y agradable.

Análisis Geográfico

América del Norte representó el 32,98% de la participación del mercado de almidón resistente en 2025, anclada por habilitadores regulatorios e infraestructura establecida de declaraciones de propiedades saludables. La aprobación en junio de 2025 por parte de la Administración de Alimentos y Medicamentos de una declaración de propiedades saludables calificada que vincula el almidón resistente de maíz con alto contenido de amilosa con la reducción del riesgo de diabetes tipo 2 desbloqueó el etiquetado diferenciado para alimentos convencionales. El HI-MAIZE de Ingredion, objeto de la petición ante la Administración de Alimentos y Medicamentos respaldada por ocho ensayos clínicos, ejemplifica cómo las declaraciones de propiedades saludables propietarias pueden crear fosos competitivos en mercados de ingredientes adyacentes a los productos básicos. La harina de trigo de alto contenido en fibra HealthSense de Bay State Milling obtuvo la certificación Heart-Check de la Asociación Americana del Corazón en 2025, convirtiéndose en la primera harina refinada en cumplir los estándares saludables para el corazón de la Asociación Americana del Corazón y demostrando la capacidad del almidón resistente para tender un puente entre la nutrición clínica y la palatabilidad generalizada. La conciencia sobre la fibra entre los consumidores es elevada: el 64% de los estadounidenses intenta consumir más fibra intencionalmente (Encuesta de Alimentos y Salud del Instituto Internacional de Ciencias de la Alimentación 2025), pero solo el 5% cumple la ingesta recomendada, creando una brecha estructural de demanda que el almidón resistente está posicionado para cubrir mediante la reformulación de alimentos básicos cotidianos[3]Fuente: Instituto Internacional de Ciencias de la Alimentación: "Encuesta Destacada del Instituto Internacional de Ciencias de la Alimentación: Percepciones de los Estadounidenses sobre la Fibra y los Granos Integrales", ific.org.

Se prevé que Asia-Pacífico crezca más rápido con una CAGR del 11,35% durante 2026-2031, impulsada por los mandatos gubernamentales de enriquecimiento con fibra y la creciente demanda de la clase media de alimentos funcionales. El Plan de Acción Nacional de Granos Integrales de China (2024-35) tiene como objetivo elevar la participación de los granos integrales en el consumo de granos de menos del 1% a una porción significativa para 2035, con medidas de política que incluyen educación pública, desarrollo de estándares nacionales y apoyo a la competitividad de los fabricantes; los funcionarios citan evidencia de que 50 gramos de granos integrales al día pueden reducir el riesgo de diabetes tipo 2 en un 25% y la mortalidad cardiovascular en un 20%. La Directriz de Desarrollo Alimentario y Nutricional de China (2025-2030) establece objetivos de consumo anual per cápita que incluyen 14 kilogramos de legumbres, 270 kilogramos de verduras y 130 kilogramos de frutas, con objetivos diarios de fibra de 25-30 gramos; la ingesta promedio actual es un tercio de los niveles recomendados.

Europa exhibe un crecimiento moderado impulsado por las tendencias de etiqueta limpia, la optimización del Nutri-Score y la conciencia prebiótica. Tate & Lyle invirtió EUR 25 millones (USD 27 millones) para ampliar la producción de fibra soluble PROMITOR en su instalación de Boleráz, Eslovaquia, con el inicio de la producción en la primera fase a mediados de 2024 para atender a clientes europeos y globales. La ingesta de fibra europea promedia aproximadamente 4 gramos por día de almidón resistente frente a los 20 gramos por día recomendados, creando una brecha estructural de consumo que los proveedores de ingredientes están abordando mediante educación e innovación de productos. América del Sur y Oriente Medio y África siguen siendo mercados más pequeños con un crecimiento limitado por la menor conciencia sobre la fibra y la sensibilidad al precio, aunque la demanda institucional de los programas gubernamentales de nutrición puede catalizar la adopción en países seleccionados.

Panorama Competitivo

El mercado de almidón resistente sustituto de harina de trigo y arroz exhibe una concentración de moderada a alta, con multinacionales de ingredientes establecidas (Ingredion, Tate & Lyle, Cargill, ADM, Kerry Group, Roquette) defendiendo su participación mediante expansiones de capacidad, declaraciones de propiedades saludables propietarias e integración vertical en el abastecimiento de cultivos con alto contenido de amilosa. La declaración de propiedades saludables calificada de la Administración de Alimentos y Medicamentos de junio de 2025 de Ingredion para el almidón resistente HI-MAIZE y la reducción del riesgo de diabetes tipo 2 ejemplifica cómo la inversión clínica puede crear fosos regulatorios: la declaración requirió la presentación de ocho ensayos clínicos académicos y posiciona a Ingredion como el único proveedor capaz de comunicar este beneficio específico para la salud en el envasado de alimentos convencionales. La expansión de EUR 25 millones (USD 27 millones) de Tate & Lyle en Eslovaquia para la producción de fibra soluble PROMITOR (inicio a mediados de 2024) y su adquisición en 2020 del 85% de participación en Chaodee Modified Starch (Tailandia) señalan la priorización estratégica de fibras especializadas y texturizantes a base de tapioca para capturar el crecimiento de Asia-Pacífico.

Los innovadores más pequeños están disrumpiendo el mercado a través de plataformas de trigo con alto contenido de amilosa y abastecimiento reciclado. Las variedades de trigo con alto contenido de amilosa patentadas de Arista Cereals (>50 patentes, >20 años de investigación y desarrollo con Limagrain y CSIRO) ofrecen hasta 10 veces la fibra del trigo convencional mediante la elevación intrínseca del almidón resistente, comercializadas a través de socios de molienda regionales (Bay State Milling, Limagrain Ingredients, Nisshin Flour Milling, Allied Pinnacle) que eluden los canales de distribución de los proveedores de almidón establecidos. El almidón de papa resistente Solnul de MSP Starch Products, Certificado como Reciclado, Compatible con la dieta baja en FODMAP, sin gluten, libre de residuos de glifosato y verificado como No-OGM, aseguró distribución exclusiva en Europa a través de LEHVOSS Nutrition en abril de 2026, posicionando el abastecimiento reciclado como una declaración de sostenibilidad diferenciada.

El despliegue tecnológico se centra en la modificación enzimática, la extrusión y la fermentación para mejorar la funcionalidad del almidón resistente y reducir las concesiones sensoriales a altas tasas de inclusión; una revisión de 2025 identificó la extrusión y el procesamiento por calor/presión como métodos para alterar la estructura molecular de la fibra dietética y aumentar la resistencia a la digestión, aunque el costo y la escalabilidad siguen siendo barreras para la comercialización. La alineación regulatoria con las definiciones de fibra dietética de la Administración de Alimentos y Medicamentos y la sustanciación de declaraciones de propiedades saludables de la Autoridad Europea de Seguridad Alimentaria (como la autorización de la Autoridad Europea de Seguridad Alimentaria de 2011 que vincula el almidón resistente con la reducción de la respuesta glucémica posprandial) es fundamental para el acceso al mercado y la diferenciación de etiquetas.

Líderes de la Industria de Almidón Resistente Sustituto de Harina de Trigo y Arroz

Ingredion Inc.

Tate & Lyle PLC

Cargill Inc.

MGP Ingredients

Archer Daniels Midland Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: MSP Starch Products celebró un acuerdo de distribución exclusiva con Lehvoss Nutrition para el almidón de papa resistente Solnul. La asociación tiene como objetivo ampliar la disponibilidad de este ingrediente, conocido por sus beneficios para la salud intestinal, en Alemania y los Estados Unidos. El producto se dirigirá principalmente a aplicaciones en polvos para la salud intestinal y sustitutos de comidas, atendiendo la creciente demanda de productos alimentarios funcionales en estas regiones.

- Julio de 2025: Brenntag Specialties amplió su acuerdo de distribución con Royal Avebe a los Estados Unidos, extendiendo la colaboración previa en Turquía, Benelux, Polonia, Reino Unido, Irlanda, países nórdicos y países bálticos. Brenntag suministrará a los clientes de alimentos y nutrición de los Estados Unidos la gama completa de especialidades de Avebe de almidones a base de papa, proteínas funcionales y fibras.

- Abril de 2025: BENEO inauguró una planta de procesamiento de legumbres de EUR 50 millones en Obrigheim, Alemania, centrada en habas cultivadas localmente para ingredientes alimentarios y de pienso de alta calidad. La instalación opera con energía renovable con enfoques de residuo cero, atendiendo la creciente demanda de proteínas de origen vegetal y abastecimiento sostenible de ingredientes.

Alcance del Informe Global del Mercado de Almidón Resistente Sustituto de Harina de Trigo y Arroz

El mercado de Almidón Resistente Sustituto de Harina de Trigo y Arroz abarca ingredientes de almidón resistente procedentes de trigo, arroz y materiales alternativos. Estos ingredientes se utilizan como sustitutos en aplicaciones alimentarias, de bebidas, nutracéuticas e industriales, impulsados por la creciente demanda de productos sin gluten, ricos en fibra y de bajo índice glucémico. El informe del mercado de almidón resistente sustituto de harina de trigo y arroz está segmentado por fuente, aplicación y geografía. Por fuente, el mercado está segmentado en granos, frutas y verduras, legumbres y leguminosas, frutas y verduras y fuentes novedosas bioingeniadas. Por aplicación, el mercado está segmentado en panadería y confitería, cereales y aperitivos, pasta y fideos, bebidas, suplementos dietéticos, alimentos para mascotas y otras aplicaciones. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África. Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Granos |

| Tubérculos y Raíces |

| Frutas y Verduras |

| Legumbres y Leguminosas |

| Fuentes Novedosas Bioingeniadas |

| Panadería y Confitería |

| Cereales y Aperitivos |

| Pasta y Fideos |

| Bebidas |

| Suplementos Dietéticos |

| Alimentos para Mascotas |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Países Bajos | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Resto de Oriente Medio y África |

| Por Fuente | Granos | |

| Tubérculos y Raíces | ||

| Frutas y Verduras | ||

| Legumbres y Leguminosas | ||

| Fuentes Novedosas Bioingeniadas | ||

| Por Aplicación | Panadería y Confitería | |

| Cereales y Aperitivos | ||

| Pasta y Fideos | ||

| Bebidas | ||

| Suplementos Dietéticos | ||

| Alimentos para Mascotas | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Países Bajos | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el crecimiento proyectado del mercado de almidón resistente?

El tamaño del mercado de almidón resistente fue de USD 2,12 mil millones en 2026 y se prevé que alcance USD 3,3 mil millones en 2031, lo que refleja una CAGR del 9,25% según Mordor Intelligence.

¿Qué aplicación se está expandiendo más rápidamente?

Se proyecta que las bebidas registren la CAGR más alta del 10,05% hasta 2031, lideradas por batidos funcionales ricos en almidón resistente que apoyan la saciedad mediada por GLP-1.

¿Cómo influyen las acciones recientes de la Administración de Alimentos y Medicamentos en el crecimiento de la categoría?

La declaración de propiedades saludables calificada de la agencia de junio de 2025 que vincula el almidón resistente de maíz con alto contenido de amilosa con un menor riesgo de diabetes tipo 2 permite mensajes en el envase, acelerando la reformulación generalizada en pan, pasta y cereales.

¿Qué región se espera que ofrezca las ganancias más rápidas?

Asia-Pacífico debería registrar una CAGR del 11,35% hasta 2031, ya que China y Japón implementan mandatos de fibra dietética que favorecen el almidón resistente soluble en productos convencionales.

Última actualización de la página el: