Tamaño y Participación del Mercado de Harina de Cebada Malteada

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

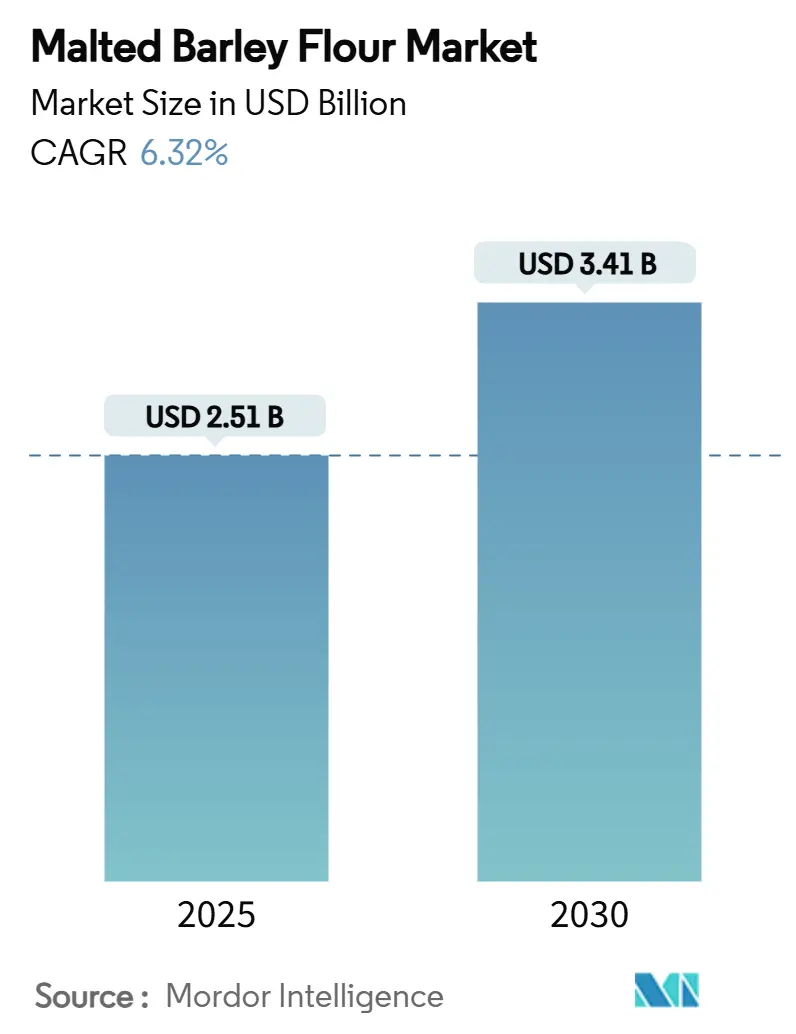

| Tamaño del Mercado (2025) | 2.51 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.41 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Harina de Cebada Malteada por Mordor Intelligence

El tamaño del mercado de harina de cebada malteada se valúa en USD 2,51 mil millones en 2025 y se proyecta que alcance los USD 3,41 mil millones para 2030, avanzando a una CAGR del 6,32% durante el período de pronóstico. A medida que la demanda de auxiliares de panificación con etiqueta limpia aumenta y la transición hacia la nutrición de origen vegetal se acelera, el perfil único de actividad de las enzimas α- y β-amilasa de la harina de cebada malteada impulsa ganancias de volumen sostenidas. Los elaboradores artesanales de cerveza, las panaderías premium y los formuladores de alimentos funcionales recurren cada vez más a la harina de cebada malteada[1]Fuente: Código de Regulaciones Federales, "§ 184.1443a", www.ecfr.gov. Este ingrediente no solo mejora la reología de la masa y la conversión de azúcares, sino que también permite a los fabricantes eliminar los acondicionadores sintéticos de sus listas de ingredientes, alineándose con la creciente preferencia de los consumidores por productos naturales y mínimamente procesados. Además, la harina de cebada malteada contribuye a mejorar la textura, el sabor y la vida útil de los productos horneados, lo que incrementa aún más su atractivo en diversas aplicaciones. Los principales proveedores, protegidos de los impactos en el suministro relacionados con el clima, se benefician de la integración vertical que abarca las malterías y el origen del grano, lo que garantiza una cadena de suministro estable y reduce la dependencia de fuentes externas. Esta integración también permite a los proveedores mantener el control sobre la calidad y la consistencia, aspectos críticos para satisfacer las demandas a escala industrial[2]Fuente: Departamento de Agricultura de los Estados Unidos,"Producción de Cultivos Resumen 2024", downloads.usda.library.cornell.edu. Mientras tanto, las innovaciones tecnológicas como el tostado controlado y el tratamiento de semillas con plasma garantizan un rendimiento enzimático consistente a escala industrial, lo que permite a los fabricantes mantener la calidad del producto y satisfacer la creciente demanda de ingredientes de alto rendimiento con etiqueta limpia. Estos avances también apoyan el desarrollo de soluciones personalizadas adaptadas a aplicaciones específicas de uso final, lo que mejora aún más la versatilidad y el potencial de mercado de la harina de cebada malteada.

Conclusiones Clave del Informe

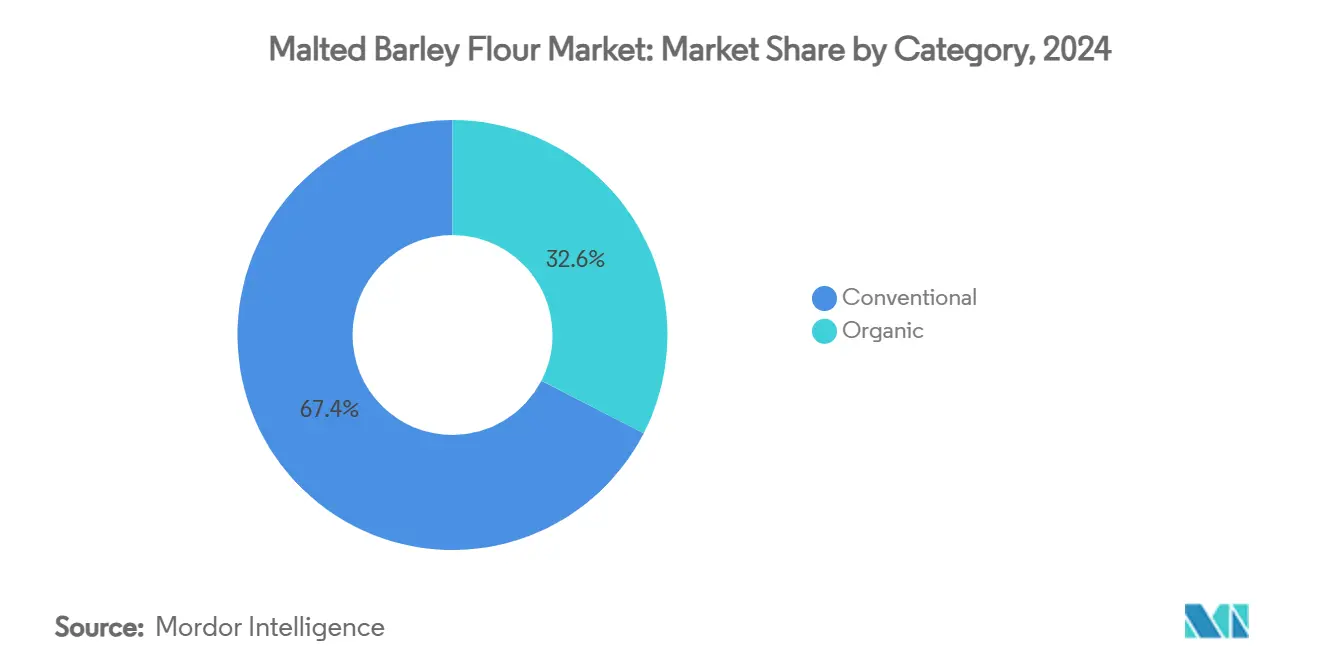

- Por categoría, el grado convencional capturó el 67,44% de la participación del mercado de harina de cebada malteada en 2024, mientras que se prevé que el segmento orgánico se expanda a una CAGR del 7,55% hasta 2030.

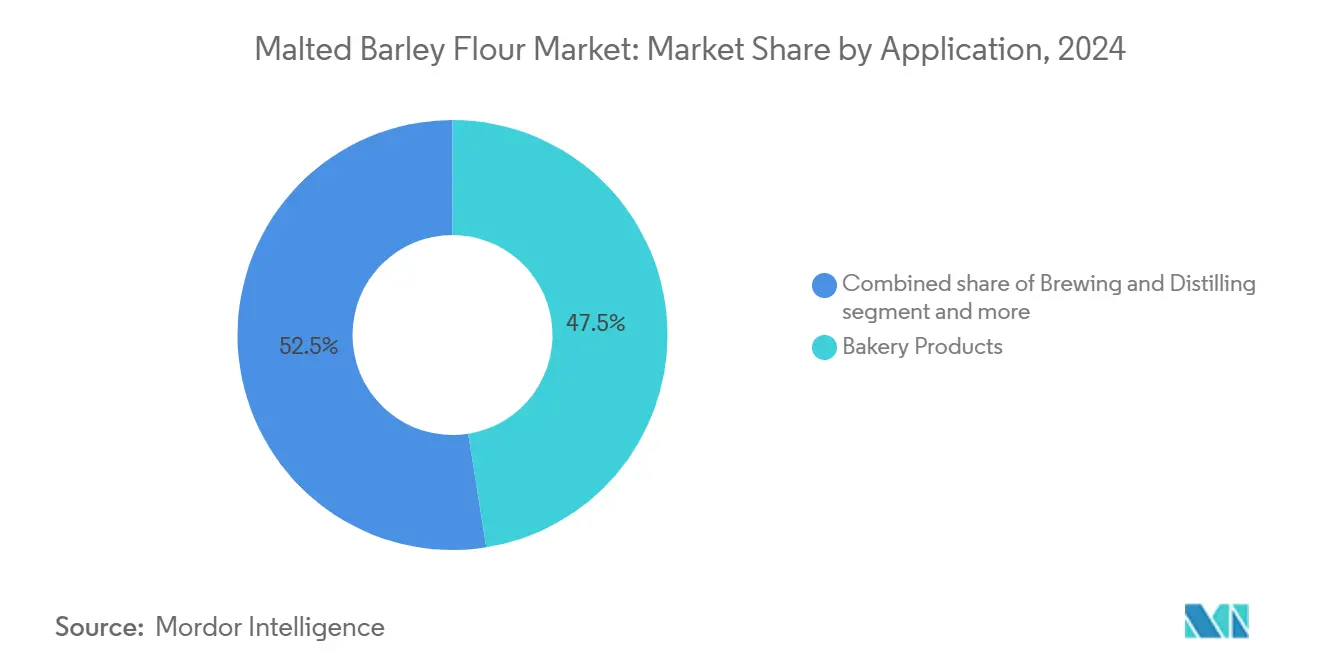

- Por aplicación, los productos de panadería lideraron con una participación de ingresos del 47,52% en 2024; los alimentos nutricionales y snacks avanzan a una CAGR del 8,01% hasta 2030.

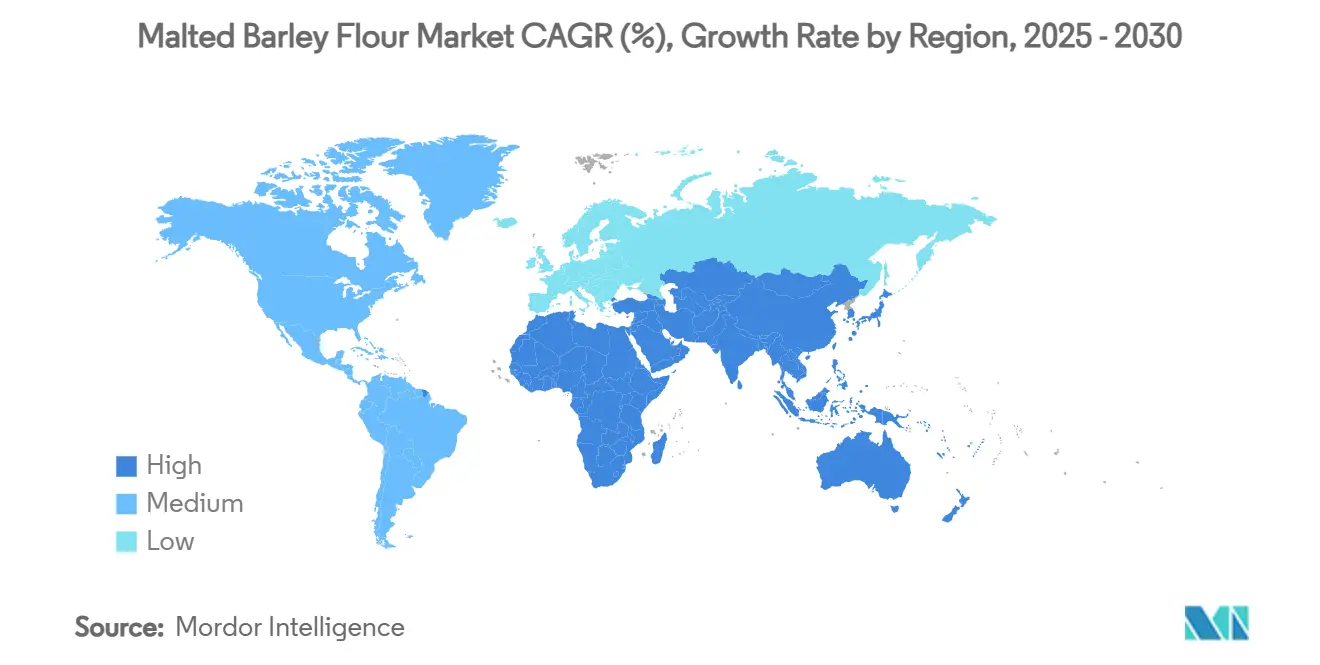

- Por geografía, América del Norte mantuvo una participación del 32,72% del mercado de harina de cebada malteada en 2024, mientras que la región Asia-Pacífico registra la CAGR proyectada más alta del 6,73% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Harina de Cebada Malteada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de enzimas naturales con etiqueta limpia en panadería | +1.2% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente utilización del sector de cerveza artesanal y microcervecerías | +0.9% | América del Norte, Europa, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de la oferta de panadería con gluten reducido | +0.8% | Global, particularmente fuerte en mercados desarrollados | Mediano plazo (2-4 años) |

| Avances tecnológicos en la optimización de la actividad diastásica | +0.7% | Global, liderado por regiones de fabricación avanzada | Largo plazo (≥ 4 años) |

| Auge de barras de nutrición de origen vegetal y sustitutos de comidas | +0.6% | América del Norte, Europa, Asia-Pacífico urbano | Corto plazo (≤ 2 años) |

| Subsidios gubernamentales para el procesamiento doméstico de cebada | +0.4% | Estados Unidos, Canadá, estados miembros de la Unión Europea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de enzimas naturales con etiqueta limpia en panadería

Los panaderos industriales optan cada vez más por la harina de cebada malteada en lugar de los acondicionadores de masa sintéticos. Las enzimas de la cebada malteada no solo mejoran el volumen del pan, sino que también suavizan la miga, todo ello sin añadir nombres químicos a los paneles de ingredientes. Este cambio se alinea con la creciente preferencia de los consumidores por productos con etiqueta limpia, que priorizan ingredientes naturales y reconocibles. Los ensayos controlados indican que sustituir el 5% de la harina de trigo por harina de cebada malteada preserva la textura al tiempo que reduce la necesidad de mejoradores artificiales. Esta ventaja atrae a los compradores de panadería premium, quienes a menudo están dispuestos a pagar un precio más alto por dichos productos debido a sus beneficios percibidos para la salud y la calidad. El estatus de Generalmente Reconocido como Seguro (GRAS) de la harina de cebada malteada simplifica el cumplimiento normativo para los fabricantes de alimentos cautelosos, reduciendo los riesgos potenciales y simplificando las aprobaciones de productos. Además, las campañas de transparencia en las redes sociales amplifican la demanda de ingredientes fácilmente reconocibles, ya que los consumidores examinan cada vez más las etiquetas de los productos y las listas de ingredientes. Como resultado, la tendencia hacia la reformulación con etiqueta limpia se erige como un importante impulsor de crecimiento para el mercado de harina de cebada malteada, ofreciendo oportunidades a los fabricantes para satisfacer las demandas cambiantes de los consumidores mientras mantienen el cumplimiento normativo y la calidad del producto.

Creciente utilización del sector de cerveza artesanal y microcervecerías

Valorando la autenticidad, el abastecimiento local y la diferenciación de sabores, el segmento de cerveza artesanal favorece cada vez más la harina de cebada malteada sobre los extractos de enzimas o los azúcares refinados[3]Fuente: Consejo de GRANOS de los Estados Unidos, "La Industria de la Cerveza Artesanal Aumenta la Demanda de Cebada en México", grains.org. La harina de cebada malteada ofrece beneficios únicos de sabor, textura y nutrición, alineándose con el énfasis de la industria de la cerveza artesanal en la calidad, la innovación y la sostenibilidad. Las microcervecerías están incorporando ahora la harina de cebada malteada en sus menús de sala de degustación, ofreciendo artículos como pretzels, masa de pizza y snacks de granos residuales. Esta estrategia no solo mejora su oferta, sino que también amplía el mercado de la harina de cebada malteada al crear un atractivo entre categorías que atrae a diversos grupos de consumidores, incluidos aquellos que buscan productos artesanales y de origen local. Además, con la aparición de centros artesanales emergentes en México y ciertas regiones asiáticas, la demanda está aumentando más allá de las geografías cerveceras tradicionales. Estas regiones están fomentando un creciente interés en la cerveza artesanal, impulsado por el cambio en las preferencias de los consumidores y el aumento de los ingresos disponibles, lo que, a su vez, está ampliando el alcance para los proveedores y creando nuevas oportunidades de expansión del mercado.

Expansión de la oferta de panadería con gluten reducido

Los procesadores ahora pueden acercarse a los umbrales sin gluten sin sacrificar el sabor a malta y el rendimiento de la fermentación, gracias a variedades de cebada con gluten ultra bajo como la Kebari del CSIRO (con menos de 5 ppm de gluten). Esta innovación no solo llena el vacío de rendimiento entre los sustitutos del trigo y los productos completamente sin gluten, sino que también allana el camino para precios premium y nuevas narrativas de producto. Al aprovechar estas variedades de cebada, los fabricantes pueden atender a un segmento creciente de consumidores conscientes de su salud que buscan opciones con gluten reducido sin comprometer el sabor o la calidad. Además, estas variedades ofrecen oportunidades de diferenciación de productos en un mercado competitivo, lo que permite a las marcas posicionarse como pioneras en la oferta de productos con gluten reducido. Si bien mercados como el de los Estados Unidos brindan claridad regulatoria sobre las declaraciones de «gluten reducido», enfatizar la necesidad de educación del consumidor sigue siendo primordial para garantizar una adopción generalizada, generar confianza y mejorar la conciencia del consumidor sobre los beneficios y limitaciones de estos productos.

Avances tecnológicos en la optimización de la actividad diastásica

Los malteadores aprovechan ahora el tostado inteligente, la germinación controlada por humedad y el plasma atmosférico frío para ajustar con precisión el poder diastásico para usos finales específicos. Estas técnicas avanzadas permiten un control preciso sobre el proceso de malteado, lo que permite a los fabricantes alcanzar los niveles de actividad enzimática deseados adaptados a diversas aplicaciones. Esta innovación reduce los ensayos de formulación, minimiza las ineficiencias de producción y garantiza una calidad consistente en las líneas de panadería, cumpliendo con los altos estándares de la industria alimentaria. Al optimizar estos procesos, los malteadores pueden satisfacer la creciente demanda de ingredientes de alto rendimiento en panadería y otros sectores de producción de alimentos. Mientras tanto, la hidrólisis asistida por microondas se emplea para extraer nutracéuticos de alto valor de los residuos de malta. Este proceso no solo mejora la utilización de los subproductos, sino que también contribuye a mejorar la rentabilidad al crear flujos de ingresos adicionales. Los nutracéuticos extraídos, que incluyen compuestos bioactivos, son cada vez más buscados en el mercado de la salud y el bienestar, lo que amplía aún más las aplicaciones potenciales de los residuos de malta. Además, este enfoque se alinea con las métricas de sostenibilidad que se están convirtiendo cada vez más en un criterio de compra clave para los grandes conglomerados alimentarios, ya que priorizan las prácticas ambientalmente responsables, la optimización de recursos y la reducción de residuos para cumplir con las expectativas de los consumidores y los reguladores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad inducida por el clima en los rendimientos y precios de la cebada | -1.4% | Global; notablemente América del Norte y Australia | Corto plazo (≤ 2 años) |

| Competencia de alternativas de malta de arroz y sorgo | -0.8% | Asia-Pacífico y África: repercusión global | Mediano plazo (2-4 años) |

| Costos estrictos de cumplimiento de micotoxinas | -0.6% | Global; más elevados en mercados regulados | Largo plazo (≥ 4 años) |

| Baja conciencia del consumidor en economías emergentes | -0.5% | Asia-Pacífico, América Latina, África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad inducida por el clima en los rendimientos y precios de la cebada

En los últimos cincuenta años, el aumento de las temperaturas y la desecación atmosférica han provocado una disminución del 13% en los rendimientos de cebada, reduciendo el peso del grano e impactando la eficiencia general de la producción. En 2024, la producción de cebada en los Estados Unidos se desplomó un 23%, totalizando apenas 144 millones de bushels, lo que ha aumentado significativamente las presiones de costos sobre los malteadores debido a la inflación en los precios de las materias primas. Esta disminución en la producción también ha tensado la cadena de suministro, creando desafíos tanto para los productores como para los procesadores. Aunque un programa de emergencia por valor de USD 10 mil millones proporciona cierto alivio a los productores al mitigar las pérdidas financieras inmediatas, no aborda completamente los problemas a largo plazo causados por el cambio climático. Los procesadores, por otro lado, continúan enfrentando desafíos con ventanas de adquisición impredecibles, que interrumpen la estabilidad de la cadena de suministro y aumentan los riesgos operativos. Para navegar estos desafíos, están diversificando sus orígenes de abastecimiento para reducir la dependencia de regiones específicas o invirtiendo en programas de mejoramiento genético destinados a desarrollar variedades de cebada tolerantes al estrés. Estos esfuerzos son fundamentales para garantizar la sostenibilidad a largo plazo en la producción y mantener un suministro constante de materias primas para la industria de la malta.

Competencia de alternativas de malta de arroz y sorgo

La malta de arroz, con rendimientos por acre que duplican los de la cebada, ofrece un atractivo sin gluten que resuena entre los consumidores conscientes de las alergias, a pesar de enfrentar costos de conversión aproximadamente un 20% más elevados. Esto convierte a la malta de arroz en una opción atractiva para los fabricantes que apuntan a la creciente demanda de productos sin gluten, especialmente a medida que las preferencias de los consumidores continúan orientándose hacia alternativas más saludables y libres de alérgenos. Además, el mayor potencial de rendimiento de la malta de arroz puede contribuir a mejorar la eficiencia de la producción, convirtiéndola en una opción viable para regiones con recursos agrícolas limitados. Adicionalmente, si bien el malteado del sorgo actualmente lucha con pérdidas de doble dígito en el horno, existe potencial para que el mejoramiento genético dirigido mitigue estos contratiempos. Tales avances podrían mejorar significativamente la competitividad del sorgo, representando una amenaza para el dominio de la cebada, particularmente en zonas agro-climáticas que no son idealmente adecuadas para los cereales de clima templado. El cambio también podría diversificar la cadena de suministro, ofreciendo alternativas a la cebada en regiones con condiciones de cultivo desafiantes, reduciendo así la dependencia de un solo cultivo y mejorando la resiliencia en el mercado de la malta. Además, el desarrollo de variedades mejoradas de sorgo podría abrir nuevas oportunidades para su adopción en la industria de la malta, intensificando aún más la competencia con la cebada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría: Dominio Convencional en Medio de la Aceleración Orgánica

En 2024, el grado convencional dominó el mercado de harina de cebada malteada, capturando el 67,44% de su valor. Esta posición dominante se atribuye a redes bien establecidas entre productores y procesadores y a eficiencias de costos, sirviendo principalmente a clientes de panadería y elaboración de cerveza de alta demanda. Si bien los proveedores convencionales lidian con presiones sobre los márgenes debido a la inflación de insumos inducida por el clima, sus eficiencias de escala y las certificaciones de larga data refuerzan las renovaciones de contratos constantes. Esta posición arraigada garantiza un abastecimiento predecible y un cumplimiento de contratos confiable, consolidando su papel como columna vertebral del segmento. Sin embargo, en respuesta a los riesgos climáticos y la dinámica cambiante del mercado, estos proveedores están diversificando sus líneas de productos. Al incorporar ofertas orgánicas, no solo se protegen contra posibles caídas, sino que también aprovechan oportunidades lucrativas de mayor margen.

Por otro lado, el segmento orgánico, aunque partiendo de una base modesta, está preparado para superar a los demás con una CAGR proyectada del 7,55% hasta 2030. Este crecimiento está impulsado por compradores premium exigentes y minoristas con un enfoque agudo en la sostenibilidad. El período de transición de tres años para los cultivos limita la rápida expansión de la oferta, ayudando a mantener precios premium para los granos orgánicos certificados. Los datos minoristas destacan un aumento en las ventas de productos orgánicos, como baguettes y granolas elaboradas con harina de cebada malteada, subrayando el impulso del segmento. Para capitalizar esto, los molineros de tamaño mediano están modernizando las plantas para producciones orgánicas dedicadas, garantizando la segregación y la trazabilidad. Sin embargo, este cambio exige una inversión de capital más considerable y ciclos de inventario extendidos. En consecuencia, si bien el rápido ascenso del segmento orgánico complementa el dominio constante del convencional, juntos están ampliando el panorama del mercado sin socavar los segmentos principales.

Por Aplicación: Liderazgo de Panadería con Impulso del Segmento de Nutrición

En 2024, los formatos de panadería, que abarcan pan, panecillos y masa de pizza, dominaron el mercado de harina de cebada malteada, capturando el 47,52% de la participación de ingresos. Al incorporar harina de cebada malteada en tasas típicas del 2-5%, los panaderos logran una textura de miga consistente y una corteza dorada. Esta práctica no solo subraya el papel fundamental de la panadería en el mercado, sino que también destaca su estabilidad en medio de las cambiantes preferencias de los consumidores. Los supermercados, que adoptan cada vez más la harina de cebada malteada en sus panes de marca propia, la aprovechan como un colorante y potenciador de sabor económico, consolidando aún más su consumo base. La integración de larga data de la harina de cebada malteada en el segmento de panadería garantiza un volumen consistente año tras año, anclando la importancia del ingrediente en la fabricación de alimentos tradicionales.

Por otro lado, los alimentos nutricionales y snacks están emergiendo como la aplicación de más rápido crecimiento, con proyecciones que indican una CAGR del 8,01% hasta 2030. Los productores de barras de proteínas y batidos sustitutos de comidas recurren a la harina de cebada malteada por su suave dulzura y contenido de fibra prebiótica. Esto les permite reducir los azúcares añadidos mientras mantienen etiquetas limpias. A medida que este segmento capitaliza las ventajas funcionales de la harina de cebada malteada, se alinea con la creciente demanda de los consumidores de productos más saludables y naturales. Si bien la elaboración de cerveza y la destilación siguen siendo vías tradicionales, luchan con la maduración en los mercados establecidos. Sin embargo, están respaldadas por el auge de las microcervecerías en el Sudeste Asiático, que se adentran en las maltas especiales. Además, sectores como la confitería y los lácteos están experimentando con la harina de cebada malteada como sustituto de colorantes y aromatizantes sintéticos, explorando oportunidades de nicho. La polinización cruzada del conocimiento técnico entre los desarrolladores de productos de panadería y nutrición está impulsando aún más la adopción de la harina de cebada malteada en un espectro de categorías minoristas.

Análisis Geográfico

En 2024, América del Norte mantuvo una participación dominante del 32,72% del mercado de harina de cebada malteada. Esta posición dominante se atribuye a los estrechos vínculos entre los cinturones de cebada de Montana, Idaho y la Pradera Canadiense, y la ubicación estratégica de plantas de malteado de alta capacidad cerca de panaderías y elaboradores artesanales de cerveza. La clasificación GRAS de la Administración de Alimentos y Medicamentos (FDA), junto con las claras normas de etiquetado de alérgenos, permite a los formuladores ampliar su oferta de panadería. Mientras tanto, el seguro de cebada y los subsidios federales de hectáreas brindan a los productores un amortiguador contra el clima impredecible. Sin embargo, una notable caída de 144 millones de bushels en la producción de 2024 pone de relieve la vulnerabilidad de la región a la sequía y el calor, lo que lleva a un cambio estratégico en las importaciones de países como Francia y Argentina.

Europa, con su rica tradición cervecera y una floreciente escena de panaderías artesanales, continúa viendo un uso estable de la malta, incluso cuando el consumo de cerveza per cápita se estabiliza. Las iniciativas De la Granja a la Mesa de la Unión Europea impulsan la demanda de materiales orgánicos y bajos en carbono. Esta tendencia beneficia a los procesadores que pueden demostrar que su cebada proviene de hectáreas regenerativas, lo que les permite asegurar contratos de suministro a largo plazo. Si bien los corredores de granos de Europa del Este ofrecen opciones alternativas de cobertura, luchan con desafíos logísticos durante los períodos pico de exportación.

La región Asia-Pacífico está preparada para el crecimiento más sólido, con proyecciones que indican una CAGR del 6,73% para el mercado de harina de cebada malteada hasta 2030. A medida que aumentan los ingresos disponibles, las cadenas de panaderías de estilo occidental florecen en China, India e Indonesia. Simultáneamente, los millennials urbanos están siendo introducidos a la cultura de la cerveza artesanal, gracias a la tendencia de la gastronomía experiencial. Sin embargo, los panaderos locales enfrentan desafíos con los precios de la malta importada, que son susceptibles a las fluctuaciones cambiarias. Esta volatilidad subraya la importancia de las inversiones regionales en malteado, como el exitoso modelo de Malteurop en México, que ahora se replica en Vietnam. Además, las asociaciones público-privadas están desempeñando un papel crucial, patrocinando capacitación en manipulación de alimentos y campañas de alfabetización en ingredientes para aprovechar la demanda no explotada de la región.

Panorama Competitivo

La industria de la harina de cebada malteada presenta una concentración moderada. Los principales malteadores, desde los acres de cebada contratados hasta la harina terminada, garantizan la consistencia enzimática y ejercen influencia sobre los precios mediante la integración vertical. La innovación es la nueva frontera. El plasma atmosférico frío no solo reduce el tiempo de remojo, sino que también disminuye las micotoxinas, lo que lleva a mayores rendimientos y ahorros en los costos de cumplimiento. Mientras tanto, la hidrólisis asistida por microondas produce extractos ricos en beta-glucano, mejorando los ingresos de los aditivos y aumentando las calificaciones de sostenibilidad de las plantas.

En sus operaciones de Ha'il, Almarai está invirtiendo en instalaciones de procesamiento integradas diseñadas para mejorar significativamente sus capacidades de procesamiento de aves de corral. Esta iniciativa refleja el compromiso de la empresa con la expansión de su eficiencia operativa y capacidad de producción. Al adoptar tecnologías de procesamiento avanzadas, Almarai tiene como objetivo satisfacer la creciente demanda de los consumidores de productos avícolas de alta calidad, al tiempo que refuerza su posición competitiva en el mercado avícola. Además, esta inversión subraya la estrategia a largo plazo de Almarai para fortalecer su cadena de suministro, garantizar una calidad de producto consistente y apoyar el crecimiento sostenible en el sector avícola.

Los equipos de adquisiciones de las panaderías globales ahora priorizan las emisiones de Alcance 3, lo que obliga a los proveedores a proporcionar análisis de ciclo de vida y a transitar hacia hornos de energía renovable. Los proveedores que carecen de una estrategia de descarbonización creíble enfrentan amenazas de exclusión, lo que comprime los márgenes competitivos. En un cambio notable, las cooperativas regionales en América Latina y África están lanzando proyectos de malteado doméstico, con el objetivo de reducir las dependencias de importación y sugiriendo una posible fragmentación del dominio tradicional de suministro occidental.

Líderes de la Industria de Harina de Cebada Malteada

Ardent Mills, LLC

Richardson International Limited

VIVESCIA

Briess Malt & Ingredients Co.

Muntons Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Vertical Malt presentó planes para un nuevo molino dedicado, con el objetivo de una producción anual de 4.000 toneladas de harina de cebada malteada, con aspiraciones de escalar hasta 30.000 toneladas. Esta instalación tiene como objetivo atender tanto a molinos industriales como a agricultores a pequeña escala a través de la molienda por encargo, mejorando la flexibilidad y variedad de los productos de harina de cebada malteada. Además, esta expansión allana el camino para el malteado interno y la creación de otros productos de cebada de valor añadido.

- Agosto de 2024: Ardent Mills consolidó su posición en el mercado al mejorar su molino de Colorado. Esta expansión apoya la producción de harina de cebada en el mercado, permitiendo a la empresa satisfacer la creciente demanda y mejorar sus capacidades de cadena de suministro.

- Marzo de 2023: Miller Milling Company, un actor clave en el mercado, amplió sus operaciones aumentando su capacidad de producción de harina a 34.000 cwts por día. Este movimiento estratégico ha permitido a la empresa atender mejor a sus clientes y expandir su presencia en el competitivo mercado.

Alcance del Informe del Mercado Global de Harina de Cebada Malteada

| Orgánico |

| Convencional |

| Productos de Panadería |

| Elaboración de Cerveza y Destilación |

| Alimentos Nutricionales y Snacks |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Bajos | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Categoría | Orgánico | |

| Convencional | ||

| Por Aplicación | Productos de Panadería | |

| Elaboración de Cerveza y Destilación | ||

| Alimentos Nutricionales y Snacks | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Bajos | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de harina de cebada malteada en 2025?

Se sitúa en USD 2,51 mil millones y se prevé que crezca hasta USD 3,41 mil millones para 2030.

¿Qué región exhibe el crecimiento más rápido para la harina de cebada malteada?

Asia-Pacífico registra la CAGR más alta del 6,73% hasta 2030, impulsada por la expansión de panaderías urbanas.

¿Por qué el segmento de harina de cebada malteada orgánica está ganando impulso?

Los precios premium, las regulaciones de sostenibilidad y las percepciones de salud de los consumidores impulsan su CAGR del 7,55%.

¿Qué avances tecnológicos apoyan la consistencia del producto?

El tostado controlado, el plasma atmosférico frío y la hidrólisis asistida por microondas optimizan el poder diastásico y reducen los contaminantes.

Última actualización de la página el: