Tamaño y Participación del Mercado de Dispositivos de Implantes Nasales Absorbibles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.7 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.09% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

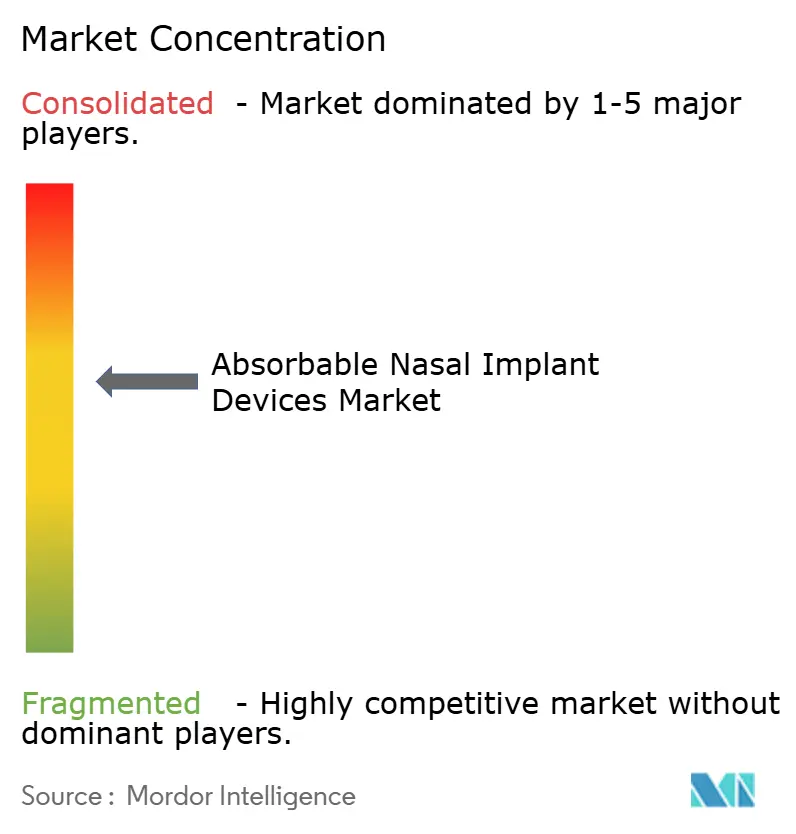

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Implantes Nasales Absorbibles por Mordor Intelligence

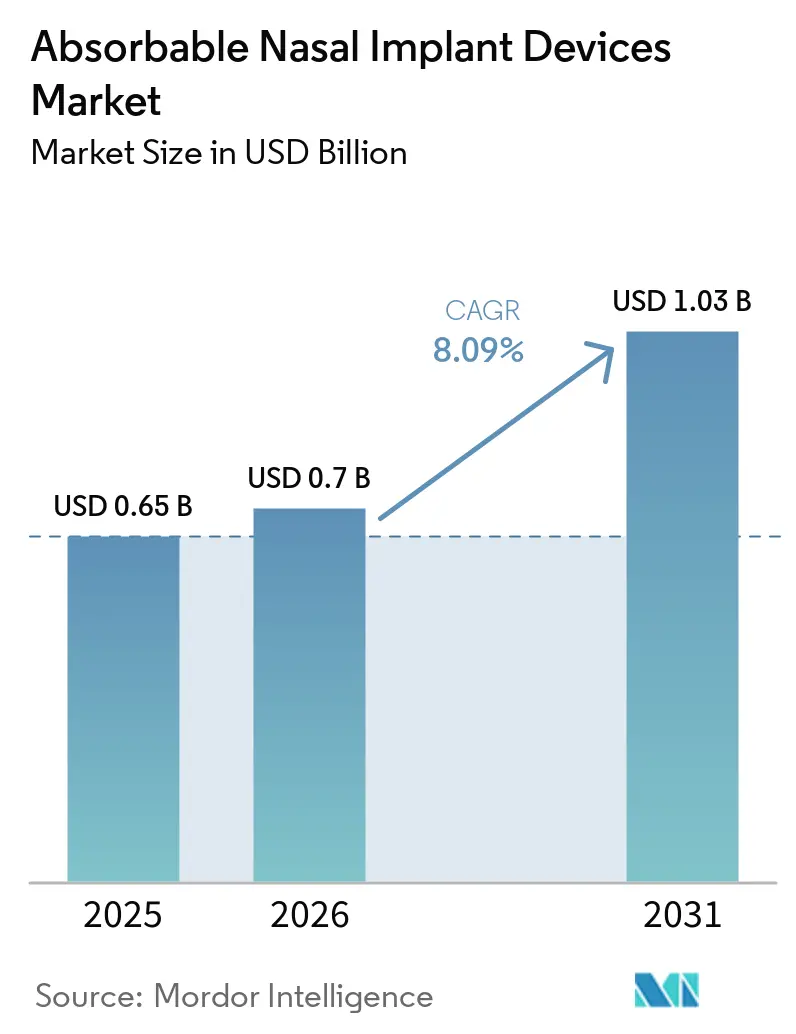

Se proyecta que el tamaño del Mercado de Dispositivos de Implantes Nasales Absorbibles se expanda de USD 0,65 mil millones en 2025 y USD 0,7 mil millones en 2026 a USD 1,03 mil millones en 2031, registrando una CAGR del 8,09% entre 2026 y 2031.

La validación clínica y la claridad en la codificación están eliminando las barreras de adopción a medida que los equipos hospitalarios y ambulatorios estandarizan la atención posoperatoria que integra implantes de liberación de fármacos y apósitos absorbibles[1]Biblioteca Nacional de Medicina de EE. UU., "Implante de Furoato de Mometasona PROPEL," DailyMed, dailymed.nlm.nih.gov. El reembolso sigue siendo mixto en los Estados Unidos; sin embargo, las actualizaciones de políticas específicas para casos de uso seleccionados están abriendo vías de cobertura estructurada que respaldan una utilización estable en entornos de instalaciones. Los cirujanos prefieren las opciones de colocación en consultorio para pólipos recurrentes y reparación de válvulas, ya que las visitas más cortas y la anestesia local mejoran la experiencia del paciente y reducen los costos totales del episodio. Los fabricantes están ampliando sus carteras aptas para consultorio con implantes bioabsorbibles que no requieren extracción, lo que se alinea con el cambio hacia flujos de trabajo ambulatorios y de clínica. El mercado de dispositivos de implantes nasales absorbibles se beneficia de la evidencia del mundo real que muestra menos intervenciones posoperatorias y menor dependencia de esteroides sistémicos cuando se utilizan dispositivos de liberación de esteroides como parte de la atención posoperatoria estructurada.

Conclusiones Clave del Informe

- Por tipo de producto, los implantes sinusales de liberación de fármacos lideraron con una participación de ingresos del 33,60% en 2025, mientras que se prevé que los implantes de soporte de válvula nasal absorbibles se expandan a una CAGR del 10,86% hasta 2031.

- Por aplicación, la cirugía endoscópica funcional possinusal representó una participación del 38,92% del tamaño del mercado de dispositivos de implantes nasales absorbibles en 2025, mientras que se proyecta que el soporte para el colapso de la válvula nasal avance a una CAGR del 11,80% hasta 2031.

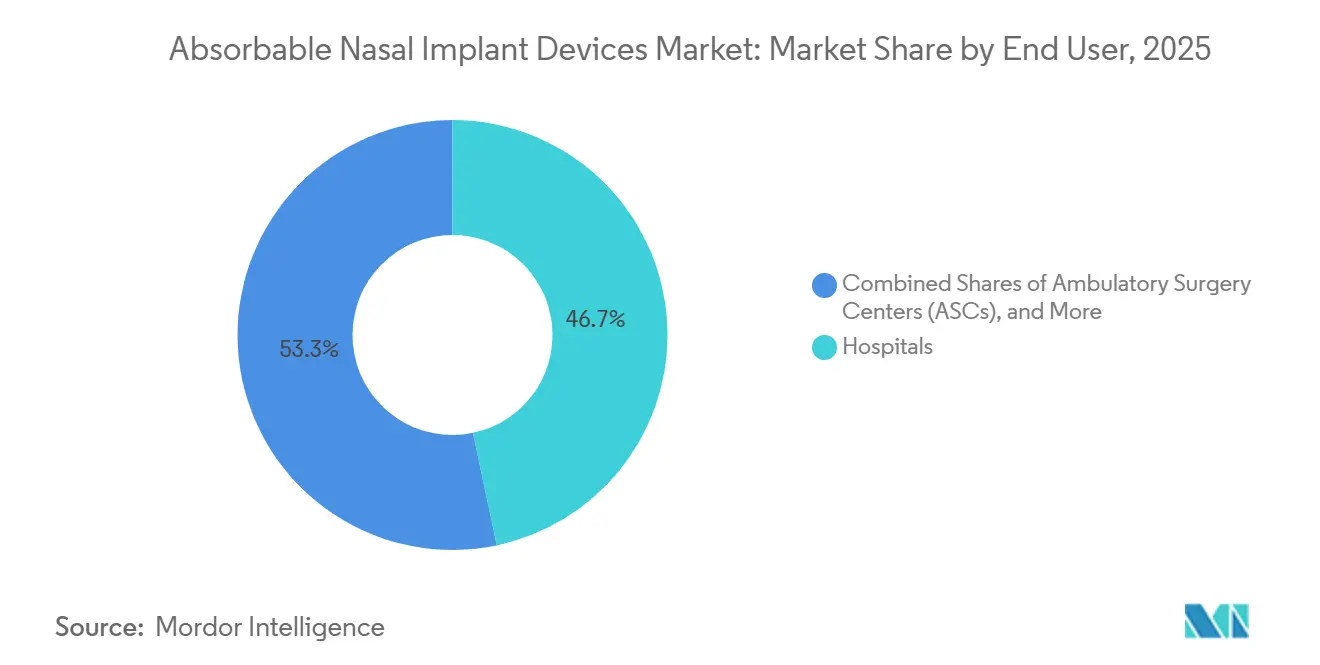

- Por usuario final, los hospitales mantuvieron el 46,70% en 2025, mientras que se proyecta que los centros de cirugía ambulatoria crezcan a una CAGR del 10,07% hasta 2031.

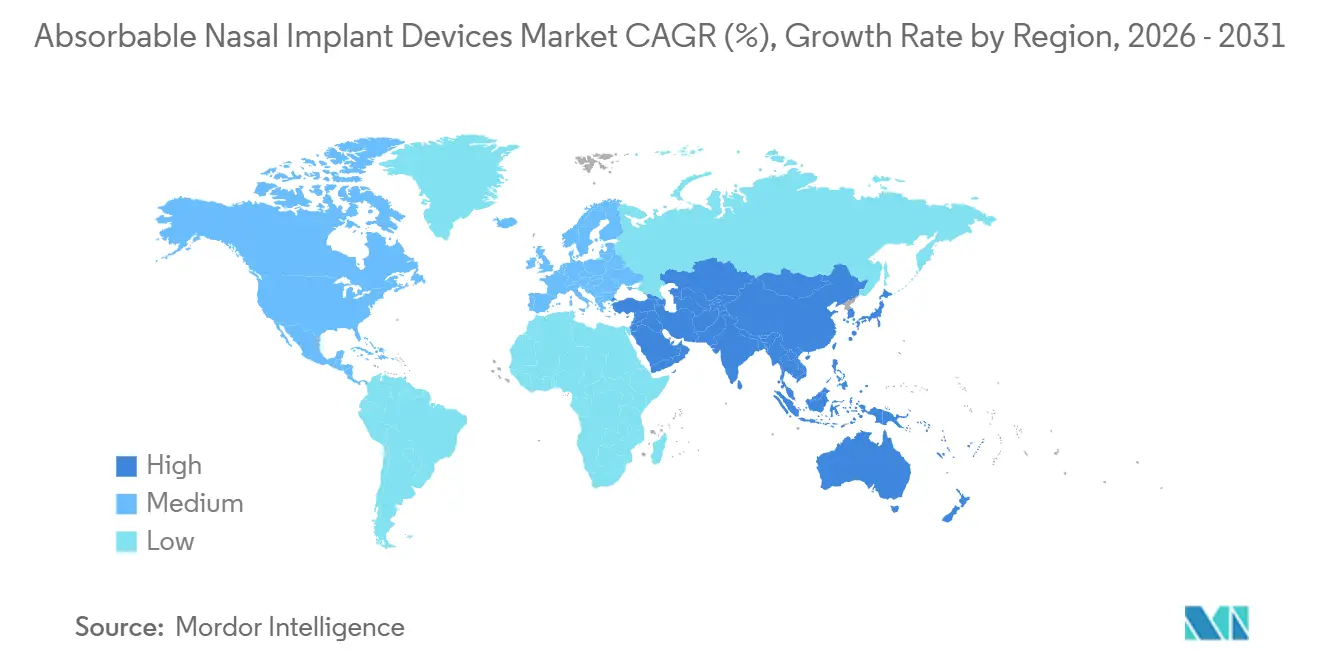

- Por geografía, América del Norte lideró con el 41,80% en 2025, mientras que se proyecta que Asia-Pacífico registre el crecimiento más rápido con una CAGR del 12,24% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Implantes Nasales Absorbibles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El aumento de la prevalencia de enfermedades respiratorias crónicas y los volúmenes quirúrgicos sostienen la demanda de apósitos e implantes intrasinusales | +2.4% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| El cambio hacia la rinología en consultorio y centros de cirugía ambulatoria aumenta la adopción de implantes y apósitos en consultorio | +2.1% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| La evidencia clínica de los implantes de liberación de esteroides y de soporte de válvula mejora los resultados y reduce las revisiones | +1.8% | Global, liderado por América del Norte | Mediano plazo (2-4 años) |

| La codificación establecida (CPT 30468) y las aprobaciones de dispositivos permiten la estandarización de procedimientos | +1.6% | Estados Unidos, con efecto secundario en Canadá | Corto plazo (≤ 2 años) |

| Las plataformas de liberación de fármacos programables de seis meses amplían el grupo de pacientes potenciales | +1.3% | Global, pendiente de autorizaciones regulatorias en Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| La localización del suministro en Asia e India para apósitos absorbibles reduce el costo de servicio | +0.9% | Núcleo de Asia-Pacífico, con efecto secundario en Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de la Prevalencia de Enfermedades Respiratorias Crónicas y los Volúmenes Quirúrgicos Sostienen la Demanda de Apósitos e Implantes Intrasinusales

La creciente prevalencia de la rinosinusitis crónica y los volúmenes estables de cirugía sinusal respaldan una utilización constante de dispositivos tanto en entornos hospitalarios como ambulatorios. El control de la inflamación posoperatoria y el mantenimiento de la permeabilidad del ostio son objetivos centrales de la atención tras los procedimientos endoscópicos sinusales, lo que ha mantenido los implantes absorbibles con y sin fármacos en consideración rutinaria para el manejo posoperatorio. Los resúmenes de evidencia de revisiones clínicas y de pagadores en EE. UU. reportan reducciones en las intervenciones posoperatorias cuando se colocan implantes de liberación de mometasona, lo que refuerza una justificación basada en datos para la adopción por parte de los cirujanos.[2]Cigna Healthcare, "Dispositivos de Liberación de Fármacos para Uso tras Cirugía Endoscópica Sinusal," Cigna, cigna.com

Las sociedades especializadas destacan el papel de los flujos de trabajo en consultorio y ambulatorios para intervenciones de rinología seleccionadas, lo que amplía los sitios de procedimiento donde se pueden utilizar implantes absorbibles. A medida que el mercado de dispositivos de implantes nasales absorbibles madura, los clínicos combinan implantes intrasinusales con regímenes optimizados de esteroides tópicos para reducir el riesgo de revisión en cohortes de pólipos recurrentes. Este contexto de procedimientos estable ayuda al mercado de dispositivos de implantes nasales absorbibles a mantener una demanda predecible durante el período de pronóstico.

El Cambio hacia la Rinología en Consultorio y Centros de Cirugía Ambulatoria Aumenta la Adopción de Implantes y Apósitos en Consultorio

Los entornos ambulatorios y de consultorio están ganando participación en rinología porque las técnicas mínimamente invasivas y la anestesia local pueden comprimir los plazos de atención manteniendo la comodidad del paciente. SINUVA está indicado para la colocación endoscópica en consultorio y administra furoato de mometasona localmente durante 90 días, lo que permite a las clínicas tratar pólipos recurrentes sin necesidad de un quirófano ni anestesia general[3]Biblioteca Nacional de Medicina de EE. UU., "Implante Sinusal de Furoato de Mometasona SINUVA," DailyMed, dailymed.nlm.nih.gov. La claridad en la codificación mediante CPT 30468 para la reparación de la válvula nasal define una vía facturable para los implantes submucosos de la pared lateral, lo que reduce la incertidumbre para los procedimientos de soporte de válvula en consultorio. Las actualizaciones de los pagadores que definen los criterios de necesidad médica para la cirugía sinusal y los implantes relacionados ofrecen a las instalaciones una visión más clara de los requisitos de documentación y cobertura para los planes de atención habilitados por dispositivos.

Los nuevos implantes optimizados para consultorio, como los dispositivos bioabsorbibles diseñados para una colocación simple en un solo paso y sin necesidad de extracción, mejoran la previsibilidad del flujo de trabajo y reducen la carga de seguimiento para las consultas de otorrinolaringología con alta demanda. El mercado de dispositivos de implantes nasales absorbibles está, por tanto, posicionado para beneficiarse de la migración de casos apropiados hacia entornos ambulatorios y de clínica, donde los protocolos habilitados por dispositivos tienen claras ventajas en tiempo y costo.

La Evidencia Clínica de los Implantes de Liberación de Esteroides y de Soporte de Válvula Mejora los Resultados y Reduce las Revisiones

Las evaluaciones de cobertura realizadas en 2026 resumen evidencia aleatorizada y del mundo real que muestra que los implantes sinusales de liberación de esteroides reducen la necesidad de intervenciones posoperatorias y quirúrgicas, y disminuyen el uso de esteroides sistémicos en comparación con controles sin fármacos. Para la poliposis recurrente, los datos citados en las políticas de los pagadores reportan que los pacientes tratados con implantes de liberación de mometasona en consultorio evitaron con mayor frecuencia la cirugía endoscópica repetida en comparación con las cohortes de control en grupos simulados o de atención estándar. Para el soporte de la válvula nasal, la evidencia revisada por pares indica que los implantes bioabsorbibles de la pared lateral pueden mejorar las puntuaciones de la Evaluación de Síntomas de Obstrucción Nasal y las medidas endoscópicas del movimiento de la pared lateral en comparación con el valor basal, con beneficios que se extienden hasta un año en varios estudios.

Los eventos adversos leves, como el malestar localizado y la sensación transitoria de cuerpo extraño, se reportan con frecuencia, mientras que el riesgo de extrusión de alrededor del 4% en cohortes más grandes subraya la necesidad de capacitación del operador y una cuidadosa selección de pacientes. Las declaraciones de las sociedades especializadas referenciadas en las revisiones de los pagadores describen los implantes de liberación de fármacos como dispositivos que reducen la inflamación, mantienen la permeabilidad y disminuyen la cicatrización, lo que se alinea con los criterios clínicos valorados por cirujanos y pacientes. Estos hallazgos aumentan la confianza de los clínicos y respaldan un uso más amplio como parte de planes de atención posoperatoria estandarizados en el mercado de dispositivos de implantes nasales absorbibles.

Codificación Establecida (p. ej., CPT 30468) y Aprobaciones de Dispositivos Permiten la Estandarización de Procedimientos

Un código CPT 30468 específico para la reparación del colapso de la válvula nasal mediante implantes submucosos de la pared lateral reduce la dependencia de códigos no listados y mejora la previsibilidad de las reclamaciones para el soporte de válvula en consultorio. Las publicaciones del CMS para la norma HOPPS y de centros de cirugía ambulatoria del año calendario 2026 aclaran las designaciones de uso intensivo de dispositivos para los procedimientos endoscópicos sinusales pertinentes, lo que ayuda a los hospitales y centros de cirugía ambulatoria a planificar los costos de los implantes dentro de los paquetes de pago ambulatorio. Las transmisiones del CMS anclan aún más las vías de facturación y documentación que los equipos clínicos y de ciclo de ingresos utilizan para estandarizar los procedimientos sinusales habilitados por dispositivos. Las decisiones de los pagadores que reconocen nuevos procedimientos de rinología, incluida la ablación dirigida para la rinitis crónica, ayudan a las clínicas a construir vías de atención complementarias donde los apósitos absorbibles pueden utilizarse para controlar la irritación de la mucosa posoperatoria y el sangrado.

Los implantes absorbibles de próxima generación obtienen autorizaciones regulatorias que enfatizan la colocación simple y la no extracción, lo que se alinea con el flujo de trabajo de la clínica y ayuda a estandarizar los protocolos posoperatorios en entornos de atención heterogéneos. A medida que los códigos, los criterios de cobertura y las autorizaciones convergen, la selección de dispositivos y las vías posoperatorias se vuelven más uniformes, lo que respalda una adopción escalable en todo el mercado de dispositivos de implantes nasales absorbibles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las políticas de los pagadores que clasifican los implantes de válvula nasal y los stents de liberación de fármacos como experimentales limitan la cobertura | -1.7% | Estados Unidos, concentrado en seguros comerciales | Mediano plazo (2-4 años) |

| Los eventos adversos, las reacciones a cuerpos extraños y los riesgos de extrusión requieren una selección cuidadosa | -0.9% | Global | Corto plazo (≤ 2 años) |

| Los biológicos para la rinosinusitis crónica con pólipos nasales desvían a algunos candidatos de la terapia basada en implantes | -1.4% | América del Norte y Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| La variabilidad del reembolso en consultorio y centros de cirugía ambulatoria y la falta de estatus de uso intensivo de dispositivos presionan los márgenes | -1.1% | Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Políticas de los Pagadores que Clasifican los Implantes de Válvula Nasal y los Stents de Liberación de Fármacos como Experimentales Limitan la Cobertura

Las políticas de los pagadores comerciales en 2026 clasifican los implantes sinusales de liberación de fármacos como experimentales, citando tamaños de muestra pequeños, seguimiento limitado y la falta de comparaciones directas con la terapia estándar de esteroides tópicos, lo que restringe la cobertura en los principales planes de EE. UU. La misma dinámica afecta a los implantes nasales laterales absorbibles para el colapso de la válvula, donde varios planes categorizan la tecnología como experimental incluso cuando los estudios clínicos muestran beneficio sintomático, lo que complica el acceso de los pacientes y suprime el crecimiento de la utilización[4]Blue Cross Blue Shield de Massachusetts, "Implante Nasal Absorbible para el Tratamiento del Colapso de la Válvula Nasal," Blue Cross MA, bluecrossma.org. La clasificación como experimental genera exclusiones de beneficios en muchos planes patrocinados por empleadores y traslada los costos a los pacientes, lo que a su vez frena la economía para las clínicas que contemplan una adopción más amplia fuera de los paquetes quirúrgicos. Otros planes mantienen el estatus experimental tanto para los implantes nasales absorbibles como para los procedimientos de radiofrecuencia dirigidos a la válvula nasal, enfatizando limitaciones como la pérdida de seguimiento y la falta de comparaciones directas con otras cirugías estructurales.

El entorno de políticas sigue siendo fluido, lo que requiere que los fabricantes de dispositivos inviertan en investigación de resultados y educación de los pagadores que aborde las brechas de evidencia de una manera que se alinee con los criterios de cobertura de cada plan. Esta variabilidad ralentiza el crecimiento a corto plazo en el mercado de dispositivos de implantes nasales absorbibles a pesar del interés de los cirujanos y las experiencias favorables del mundo real.

Los Eventos Adversos, las Reacciones a Cuerpos Extraños y los Riesgos de Extrusión Requieren una Selección Cuidadosa

Los resúmenes de eventos de dispositivos en las revisiones de los pagadores enumeran complicaciones como sensación de cuerpo extraño, hinchazón, infecciones localizadas y migración del implante, que generalmente se resuelven, pero pueden requerir extracción o remoción temprana en una minoría de casos. Las tasas de extrusión de implantes reportadas cercanas al 4% en cohortes más grandes destacan la importancia de la profundidad correcta y el ángulo de colocación para los dispositivos de soporte de válvula, especialmente en regiones de piel vestibular delgada y fuerzas inspiratorias elevadas. La selección del paciente se vuelve crítica ya que las variantes anatómicas y las infecciones previas pueden predisponer a la erosión de la mucosa o a reacciones granulomatosas que complican la cicatrización y aumentan la probabilidad de extracción.

El etiquetado del producto describe las contraindicaciones relacionadas con la hipersensibilidad a los polímeros constituyentes y enfatiza que las respuestas a cuerpos extraños o el desbridamiento incompleto pueden elevar el riesgo de eventos adversos, lo que orienta la planificación preprocedimental y el asesoramiento al paciente. Estas consideraciones de seguridad subrayan la necesidad de capacitación, técnicas de colocación protocolizadas y monitoreo posterior a la colocación para mantener bajas las tasas de eventos y aprovechar los beneficios sintomáticos esperados. La conciencia de estos riesgos modera la curva de adopción en el mercado de dispositivos de implantes nasales absorbibles, al tiempo que refuerza el valor de la técnica estandarizada y las listas de verificación de selección de pacientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Plataformas de Liberación de Fármacos Anclan la Participación, Mientras que los Implantes de Soporte de Válvula Capturan el Crecimiento Más Rápido

Los implantes sinusales de liberación de fármacos capturaron el 33,60% de la participación del mercado de dispositivos de implantes nasales absorbibles en 2025, y se proyecta que los implantes de soporte de válvula nasal absorbibles crezcan a una CAGR del 10,86% de 2026 a 2031, lo que refleja una sólida confianza clínica en la administración local de corticosteroides para el control de la inflamación posoperatoria. La evidencia resumida para las decisiones de los pagadores muestra que los dispositivos de liberación de esteroides reducen las intervenciones posoperatorias y el uso de esteroides sistémicos en comparación con los controles sin fármacos, lo que refuerza su papel como complementos fundamentales después de la cirugía sinusal. La familia PROPEL administra furoato de mometasona a través de un andamiaje bioabsorbible y tiene un etiquetado que detalla los perfiles de elución diseñados para las fases de curación temprana, lo que ancla la utilidad clínica en el primer mes después de la cirugía. Los implantes de liberación de mometasona en consultorio se dirigen a pacientes con pólipos nasales recurrentes después de una cirugía previa, proporcionando una fuente local de esteroides durante 90 días para diferir o evitar procedimientos de revisión en candidatos seleccionados.

Los apósitos absorbibles sin fármacos siguen siendo esenciales para la septoplastia, la rinoplastia y los procedimientos sinusales, donde los cirujanos seleccionan plazos de degradación que coinciden con las expectativas de curación para reducir el malestar y la carga de trabajo de la clínica. Los espaciadores bioabsorbibles y las férulas septales satisfacen necesidades más especializadas, como la reparación de perforaciones o la cobertura del sitio donante en reconstrucciones complejas, lo que respalda precios premium por caso en indicaciones de nicho. La localización del suministro en China e India fortalece la disponibilidad global de apósitos absorbibles conformes, lo que protege contra los choques logísticos y mantiene el costo de servicio atractivo para los hospitales públicos y privados en mercados sensibles al precio.

Por Aplicación: La Cirugía Endoscópica Funcional Possinusal Domina, Mientras que el Soporte para el Colapso de la Válvula Nasal Surge con Fuerza

La cirugía endoscópica funcional possinusal mantuvo una participación del 38,92% del tamaño del mercado de dispositivos de implantes nasales absorbibles en 2025 y se proyecta que crezca para 2031, respaldada por volúmenes de casos sostenidos y protocolos posoperatorios estandarizados que integran dispositivos absorbibles para hemostasia, permeabilidad y control de la inflamación. La evidencia clínica resumida en las políticas de los pagadores reporta que los pacientes que reciben implantes de liberación de esteroides después de la cirugía requieren menos intervenciones posoperatorias y menor exposición a esteroides sistémicos que los pacientes manejados con empaquetamiento sin fármacos, lo que sustenta la confianza de los cirujanos en estas plataformas. La administración de fármacos para la rinosinusitis crónica con pólipos nasales en entornos posoperatorios y de consultorio sigue siendo una aplicación crítica porque el riesgo de recurrencia de pólipos a largo plazo requiere terapia local continua para el control de síntomas en cohortes de alto riesgo. El manejo de la epistaxis depende de apósitos hemostáticos absorbibles que proporcionan taponamiento sin necesidad de extracción, lo que es importante para pacientes de edad avanzada y anticoagulados, donde el trauma de los empaquetamientos no absorbibles puede causar complicaciones.

El mercado de dispositivos de implantes nasales absorbibles se beneficia de una demanda constante en estas aplicaciones porque la adopción mejora la comodidad del paciente, reduce la carga de trabajo de la clínica y se alinea con los objetivos de atención basada en valor en los departamentos de otorrinolaringología. El soporte para el colapso de la válvula nasal es la aplicación de más rápido crecimiento con una CAGR proyectada del 11,80% porque CPT 30468 define una vía de facturación clara para la colocación en consultorio de implantes de la pared lateral que alivian el colapso inspiratorio en candidatos apropiados. El soporte de válvula en consultorio llena un vacío para los pacientes que prefieren evitar el injerto de cartílago y la anestesia general, lo que acelera la programación de casos y reduce los costos totales del episodio para los proveedores y los pagadores. Los nuevos dispositivos bioabsorbibles diseñados para inserción en un solo paso y sin extracción suavizan aún más la experiencia de recuperación y simplifican la atención posterior, lo que es valorado por las clínicas que dependen de horarios ajustados y espacios posoperatorios limitados. Las clínicas también utilizan implantes bioabsorbibles para estabilizar los cornetes después de la cirugía sinusal, lo que refuerza el papel de los dispositivos absorbibles como complementos estructurales tanto en quirófanos como en consultorios.

Por Usuario Final: Los Hospitales Lideran, los Centros de Cirugía Ambulatoria Aceleran

Los hospitales representaron el 46,7% en 2025, lo que refleja la concentración de casos sinusales complejos, equipos especializados de otorrinolaringología y marcos de adquisición que respaldan los implantes de liberación de fármacos premium en los planes de formulario. En pacientes adultos con enfermedad polipoide y cirugía previa, las actualizaciones de los planes han documentado escenarios en los que los implantes sinusales pueden cumplir con los criterios de necesidad médica, lo que respalda la presentación estructurada de reclamaciones y las compras basadas en instalaciones. Los hospitales tienden a realizar colocaciones de múltiples implantes por caso cuando está indicado, lo que fortalece la justificación económica para mantener una gama completa de dispositivos de liberación de esteroides y específicos de contorno en el inventario. El mercado de dispositivos de implantes nasales absorbibles se beneficia de la capacidad de los hospitales para recopilar resultados y protocolizar la atención, lo que contribuye a la generación de evidencia interna que sostiene las adquisiciones y el respaldo de los cirujanos.

Se proyecta que los centros de cirugía ambulatoria crezcan a una CAGR del 10,07% porque la otorrinolaringología se alinea bien con las vías de atención en el mismo día y la atención anestésica monitorizada que mantienen un alto rendimiento y una recuperación breve. La economía de los centros de cirugía ambulatoria mejora cuando los dispositivos encajan perfectamente en los pagos agrupados y los marcos de exclusión para procedimientos de uso intensivo de dispositivos que pueden ayudar a compensar los costos de adquisición, una tendencia visible en las recientes actualizaciones de pagos ambulatorios. Las clínicas especializadas y los grupos de práctica de otorrinolaringología llevan dispositivos en consultorio optimizados para la colocación con anestesia local que no requieren extracción, lo que coincide con las preferencias de los pacientes por opciones menos invasivas y permite una programación rápida. El mercado de dispositivos de implantes nasales absorbibles se expande, por tanto, a través de estrategias de canal que equilibran la profundidad hospitalaria con la velocidad de los centros de cirugía ambulatoria y las clínicas, mientras que la documentación de los pagadores y la integridad de la codificación siguen siendo esenciales para sostener los márgenes en todos los sitios.

Análisis Geográfico

América del Norte mantuvo el 41,80% en 2025, ya que los protocolos basados en quirófano y clínica normalizan el uso de dispositivos a pesar de la variabilidad de los pagadores para indicaciones seleccionadas. Las actualizaciones de pagos ambulatorios de EE. UU. que definen los procedimientos sinusales de uso intensivo de dispositivos ayudan a las instalaciones a planificar la utilización de implantes dentro de los paquetes, lo que respalda la adopción continua en hospitales y centros de cirugía ambulatoria. La claridad en la codificación y la cobertura para escenarios clínicos definidos, incluida la colocación en consultorio para pólipos recurrentes después de una cirugía previa, respalda la previsibilidad de las reclamaciones en casos de uso específicos para los equipos de atención basados en instalaciones. Las sociedades especializadas y las actualizaciones de las políticas de los pagadores proporcionan directrices que los cirujanos y administradores utilizan para dar forma a los planes posoperatorios, lo que respalda una demanda estable en el mercado de dispositivos de implantes nasales absorbibles. A medida que la codificación, la capacitación y los datos de resultados convergen, los líderes clínicos de la región continúan integrando dispositivos estructurales de liberación de esteroides y absorbibles en vías estandarizadas que priorizan la comodidad del paciente y la reducción del riesgo de revisión.

Europa demuestra una sólida adopción respaldada por un entorno regulatorio maduro y una sólida base de centros de otorrinolaringología que pueden estandarizar protocolos a escala. Los lanzamientos paneuropeos proceden bajo regulaciones armonizadas que priorizan la seguridad y la vigilancia poscomercialización para los dispositivos absorbibles de Clase III, lo que se alinea con las expectativas de los proveedores para el seguimiento de resultados a largo plazo. Los mercados líderes como Francia, el Reino Unido, Italia y España proporcionan una base instalada de rinólogos experimentados familiarizados tanto con las opciones absorbibles con fármacos como sin fármacos, lo que respalda la expansión metódica de la atención posoperatoria habilitada por dispositivos. La colaboración entre sitios académicos y clínicos respalda la investigación iniciada por investigadores, la capacitación de cirujanos y las auditorías clínicas que refuerzan el papel de los implantes absorbibles en el control de síntomas y la reducción de revisiones en cohortes apropiadas. En este entorno, el mercado de dispositivos de implantes nasales absorbibles avanza a través de adquisiciones disciplinadas y protocolos liderados por cirujanos que enfatizan resultados consistentes en hospitales públicos y privados.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR proyectada del 12,24% hasta 2031, a medida que la fabricación nacional y la expansión de la infraestructura de otorrinolaringología aumentan la disponibilidad y la asequibilidad. Los fabricantes certificados en China e India suministran apósitos absorbibles y productos relacionados a los mercados regionales y de exportación, lo que reduce el riesgo logístico y respalda las adquisiciones del sector público a precios competitivos. La expansión de la capacidad de otorrinolaringología en ciudades de segundo y tercer nivel impulsa la demanda de apósitos absorbibles y respalda la adopción de implantes optimizados para consultorio en clínicas privadas que atienden a poblaciones de ingresos medios en crecimiento. A medida que aumentan los ingresos disponibles y la conciencia de los pacientes, los proveedores de otorrinolaringología integran implantes absorbibles en protocolos posoperatorios y de consultorio que enfatizan la comodidad, menos procedimientos de seguimiento y terapia local para el control de síntomas. El mercado de dispositivos de implantes nasales absorbibles se beneficia, por tanto, del crecimiento en volumen en Asia-Pacífico que complementa la adopción estable en América del Norte y Europa, equilibrando los implantes de liberación de fármacos premium con apósitos absorbibles rentables para adaptarse al poder adquisitivo local y los modelos de atención.

Panorama Competitivo

El mercado de dispositivos de implantes nasales absorbibles presenta una concentración de moderada a alta en las plataformas de liberación de fármacos, los apósitos absorbibles y los implantes estructurales listos para consultorio. Las carteras de liberación de fármacos para uso posoperatorio y en consultorio anclan la categoría porque las reducciones consistentes en las intervenciones posoperatorias y el uso de esteroides sistémicos generan confianza clínica que persiste en todos los entornos de atención. El etiquetado que detalla la administración local y los períodos de elución se alinea con las ventanas de curación temprana después de la cirugía sinusal y respalda protocolos posoperatorios predecibles para cirujanos y equipos de atención. Los apósitos absorbibles sin fármacos siguen siendo esenciales porque sus plazos de degradación y conformabilidad permiten la personalización para lograr hemostasia, control del edema y soporte estructural sin extracción, lo que mejora la experiencia del paciente. Esta combinación permite a las empresas atender a hospitales, centros de cirugía ambulatoria y clínicas con carteras que coinciden con las vías de atención y las preferencias de los pacientes en todo el mercado de dispositivos de implantes nasales absorbibles.

Los líderes del mercado invierten en evidencia clínica, educación de cirujanos y vigilancia poscomercialización para respaldar el posicionamiento premium de los dispositivos de liberación de fármacos. La síntesis de evidencia en las políticas de los pagadores de 2026 describe reducciones significativas en las intervenciones quirúrgicas y con esteroides orales con los implantes de liberación de esteroides, lo que sustenta los argumentos de valor que resuenan con los equipos de adquisición y los clínicos. Las empresas que operan en apósitos absorbibles enfatizan las certificaciones de calidad y los diseños variantes que coinciden con las ventanas de degradación, lo que refuerza su presencia en los centros de otorrinolaringología de alto volumen y los mercados sensibles al costo. El mercado de dispositivos de implantes nasales absorbibles continúa respondiendo a las mejoras en la codificación y la educación de los pagadores, lo que puede traducir los beneficios clínicos en casos de uso cubiertos más amplios con el tiempo. El énfasis estratégico en la capacitación para la selección de pacientes y la profundidad de colocación ayuda a las empresas a proteger los perfiles de seguridad y mantener bajas las tasas de eventos adversos a escala.

Líderes de la Industria de Dispositivos de Implantes Nasales Absorbibles

Medtronic

Stryker

Smith+Nephew

Regenity

Hemostasis LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Lyra Therapeutics anunció la suspensión del desarrollo adicional de LYR-210, su implante nasal bioabsorbible principal para la rinosinusitis crónica, a pesar de los resultados positivos del ensayo de Fase 3 ENLIGHTEN 2 que cumplieron con los criterios de valoración primarios.

- Octubre de 2025: Aerin Medical lanzó su Estilete RhinAer+ de próxima generación para el alivio de la rinitis crónica, coincidiendo con la expansión de la cobertura de los pagadores, incluida la aprobación de Medicare Advantage de UnitedHealthcare para el tratamiento RhinAer del nervio nasal posterior.

Alcance del Informe Global del Mercado de Dispositivos de Implantes Nasales Absorbibles

Según el alcance del informe, los dispositivos de implantes nasales absorbibles son implantes médicos diseñados para procedimientos de corrección nasal que se disuelven gradualmente y son absorbidos por el cuerpo con el tiempo. Se utilizan para proporcionar soporte estructural o mejorar la forma nasal sin necesidad de implantes permanentes, reduciendo el riesgo de complicaciones a largo plazo.

El mercado de dispositivos de implantes nasales absorbibles está segmentado por tipo de producto, que incluye apósitos nasales absorbibles, implantes sinusales de liberación de fármacos, implantes de soporte de válvula nasal absorbibles, espaciadores sinonasales absorbibles y otros. Asimismo, el mercado está segmentado en áreas de aplicación por cirugía endoscópica funcional possinusal, manejo de epistaxis, administración de fármacos para rinosinusitis crónica con pólipos nasales, soporte para el colapso de la válvula nasal, reparación de perforación septal y sitio donante, y otros. Adicionalmente, en términos de usuarios finales, está segmentado en hospitales, centros de cirugía ambulatoria, clínicas especializadas y otros. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Apósitos Nasales Absorbibles |

| Implantes Sinusales de Liberación de Fármacos |

| Implantes de Soporte de Válvula Nasal Absorbibles |

| Espaciadores Sinonasales Absorbibles |

| Otros (Injertos de Reparación Sinonasal Bioabsorbibles, Férulas Septales Absorbibles, etc.) |

| Cirugía Endoscópica Funcional Possinusal |

| Manejo de Epistaxis |

| Administración de Fármacos para Rinosinusitis Crónica con Pólipos Nasales |

| Soporte para el Colapso de la Válvula Nasal |

| Reparación de Perforación Septal y Sitio Donante |

| Otros (Reparación Postraumática, Reparación Sinonasal Iatrogénica) |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas Especializadas |

| Otros (Institutos Académicos, Institutos de Investigación) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Apósitos Nasales Absorbibles | |

| Implantes Sinusales de Liberación de Fármacos | ||

| Implantes de Soporte de Válvula Nasal Absorbibles | ||

| Espaciadores Sinonasales Absorbibles | ||

| Otros (Injertos de Reparación Sinonasal Bioabsorbibles, Férulas Septales Absorbibles, etc.) | ||

| Por Aplicación | Cirugía Endoscópica Funcional Possinusal | |

| Manejo de Epistaxis | ||

| Administración de Fármacos para Rinosinusitis Crónica con Pólipos Nasales | ||

| Soporte para el Colapso de la Válvula Nasal | ||

| Reparación de Perforación Septal y Sitio Donante | ||

| Otros (Reparación Postraumática, Reparación Sinonasal Iatrogénica) | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas Especializadas | ||

| Otros (Institutos Académicos, Institutos de Investigación) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento prevista para el mercado de dispositivos de implantes nasales absorbibles hasta 2031?

Se proyecta que el mercado de dispositivos de implantes nasales absorbibles crezca a una CAGR del 8,09% de 2026 a 2031, alcanzando USD 1,03 mil millones en 2031.

¿Qué segmento de producto lidera los ingresos y cuál crece más rápido?

Los implantes sinusales de liberación de fármacos lideraron en 2025 con una participación del 33,60%, mientras que se proyecta que los implantes de soporte de válvula nasal absorbibles crezcan más rápido con una CAGR del 10,86% hasta 2031.

¿Qué región tiene la mayor participación y cuál se espera que crezca más rápido?

América del Norte lideró con el 41,80% en 2025, y se espera que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 12,24% hasta 2031.

¿Cómo están dando forma las decisiones de cobertura de los pagadores a la adopción en los Estados Unidos?

Las designaciones experimentales para los implantes sinusales de liberación de esteroides y de válvula nasal limitan la cobertura en varios planes comerciales, lo que ralentiza la adopción y mantiene altos los requisitos de documentación para los casos de uso cubiertos.

¿Qué resultados clínicos respaldan el uso de implantes sinusales de liberación de esteroides?

La evidencia sintetizada en las políticas de los pagadores de 2026 destaca las reducciones en las intervenciones posoperatorias y quirúrgicas y el menor uso de esteroides sistémicos en comparación con los controles sin fármacos, lo que respalda su uso después de la cirugía sinusal.

¿Qué factores están impulsando el cambio hacia los procedimientos de rinología en consultorio?

La claridad en la codificación, los diseños de implantes aptos para clínica que no requieren extracción y la preferencia de los pacientes por visitas con anestesia local están acelerando la colocación en consultorio y respaldando el crecimiento en entornos de clínica.

Última actualización de la página el: