Tamaño y Participación del Mercado de Dispositivos de Taponamiento Nasal

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 210.40 Millones de dólares |

| Tamaño del Mercado (2030) | 285.10 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.50% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Taponamiento Nasal por Mordor Intelligence

El tamaño del mercado de dispositivos de taponamiento nasal se situó en USD 210,4 millones en 2025 y se proyecta que alcance los USD 285,1 millones en 2030, lo que refleja una CAGR del 6,5% durante el período de pronóstico. Esta trayectoria de crecimiento está vinculada a la transición desde las ofertas basadas en gasa hacia materiales bioabsorbibles que eliminan la necesidad de una extracción dolorosa y permiten una mejor hemostasia. La demanda se amplifica por un cambio global hacia procedimientos ambulatorios de otorrinolaringología (ORL), la adopción hospitalaria de adquisiciones basadas en valor y el aumento de los casos de epistaxis en usuarios ancianos de anticoagulantes. La innovación en materiales —especialmente los derivados del quitosano— ha mejorado la protección antimicrobiana, mientras que la endoscopia guiada por inteligencia artificial mejora la precisión quirúrgica y puede reducir la cantidad de taponamiento requerido. La intensidad competitiva es moderada pero creciente, ya que los actores establecidos adquieren innovadores de nicho para ampliar las carteras de productos bioabsorbibles y reforzar las barreras de propiedad intelectual.

Conclusiones Clave del Informe

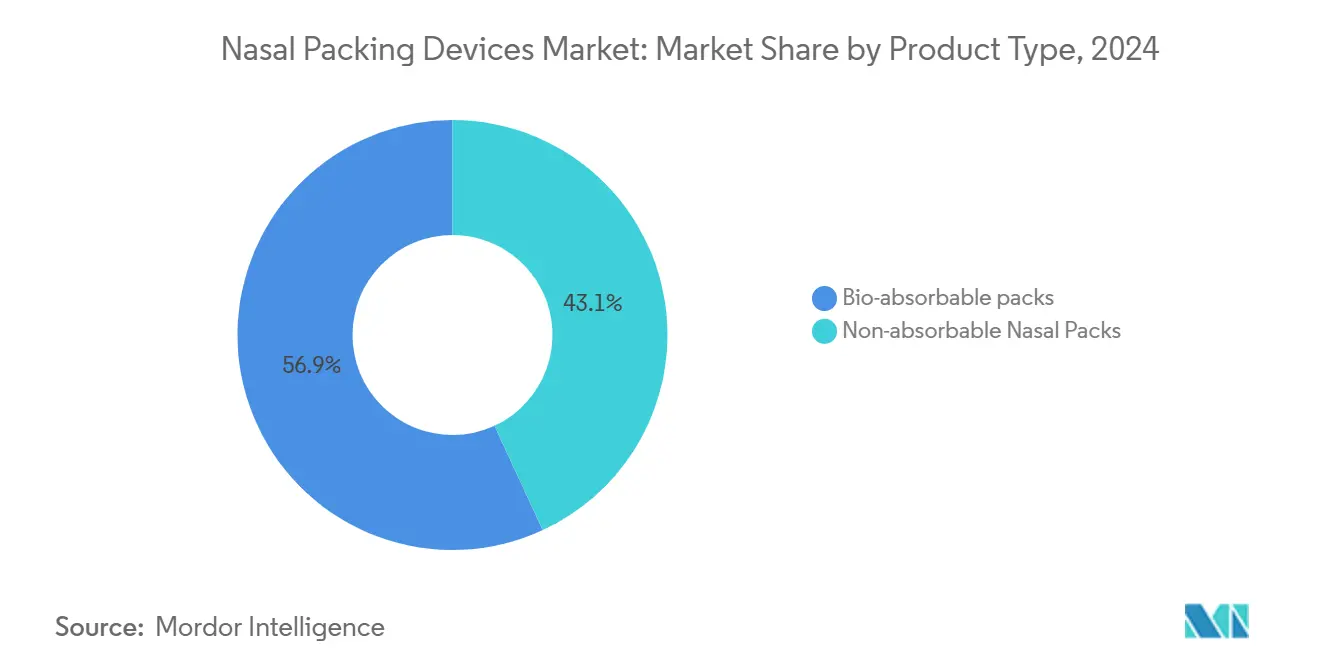

- Por tipo de producto, los taponamientos nasales bioabsorbibles lideraron con una participación de ingresos del 56,9% en 2024, mientras que el mismo segmento está previsto que se expanda a una CAGR del 8,9% hasta 2030, lo que subraya su creciente aceptación clínica.

- Por material, el alcohol polivinílico representó el 38,4% de la participación del mercado de dispositivos de taponamiento nasal en 2024; se proyecta que los derivados del quitosano crezcan a una CAGR del 9,6% hasta 2030 gracias a sus beneficios duales hemostáticos y antimicrobianos.

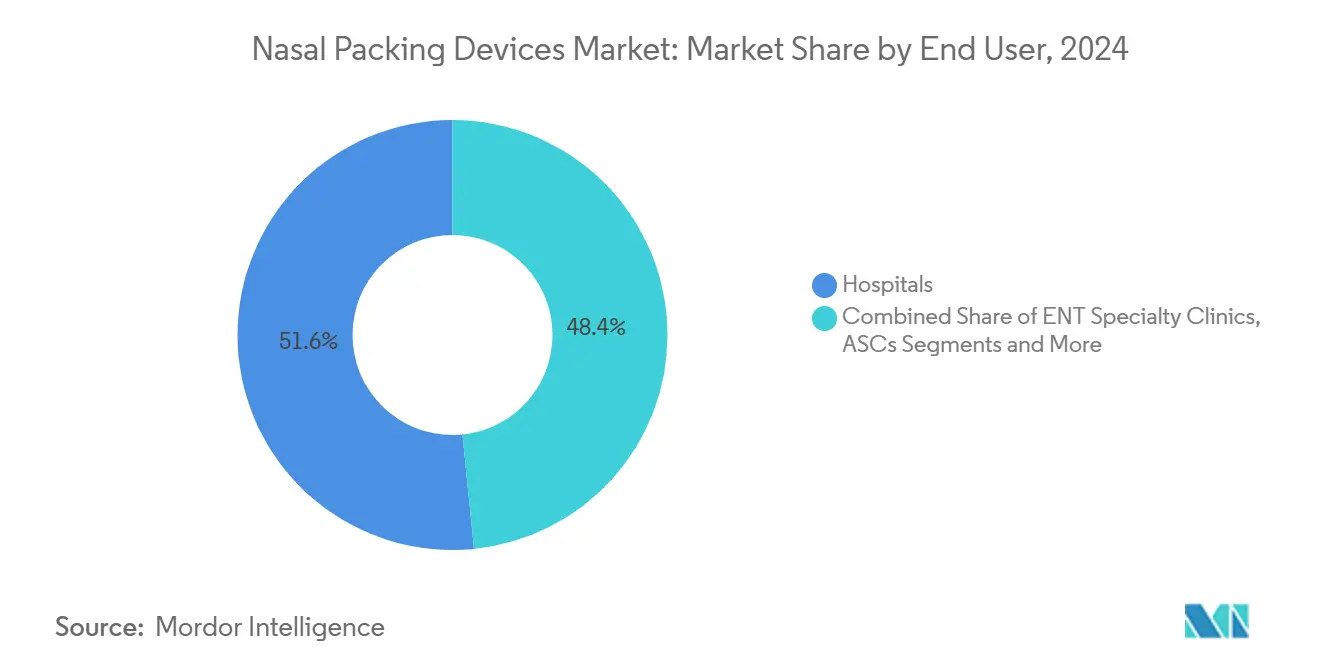

- Por usuario final, los hospitales representaron el 51,6% de la participación del tamaño del mercado de dispositivos de taponamiento nasal en 2024, mientras que los centros quirúrgicos ambulatorios avanzan a una CAGR del 8,4% hasta 2030 a medida que los volúmenes de ORL ambulatoria se aceleran.

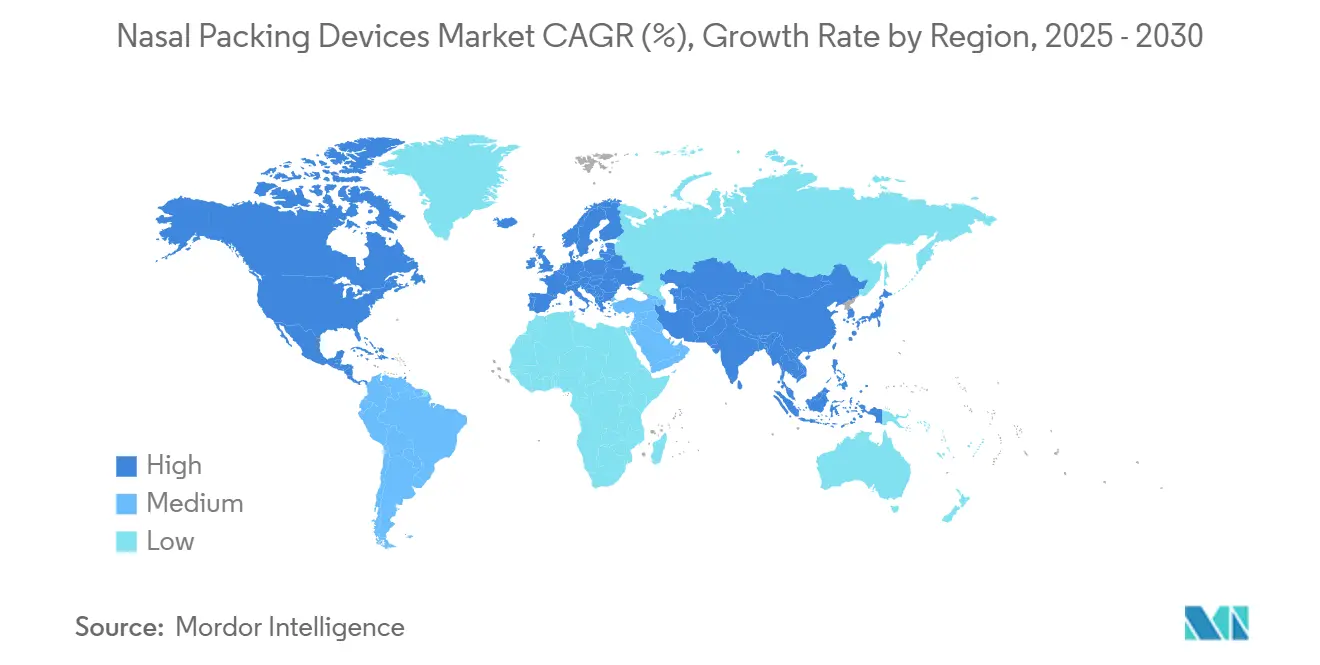

- Por geografía, América del Norte capturó el 38,5% de la participación de ingresos en 2024; Asia Pacífico está en camino de lograr una CAGR del 8,3% hasta 2030, impulsada por la expansión de la infraestructura quirúrgica.

Tendencias e Información del Mercado Global de Dispositivos de Taponamiento Nasal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido Crecimiento en los Procedimientos Ambulatorios de ORL | +1.20% | Global, con América del Norte liderando la adopción | Mediano plazo (2-4 años) |

| Adopción Creciente de Materiales Biorreabsorbibles | +1.50% | América del Norte y UE, con expansión hacia Asia Pacífico | Largo plazo (≥ 4 años) |

| Carga Creciente de Epistaxis entre Usuarios de Anticoagulantes | +0.80% | Global, especialmente en poblaciones envejecidas | Corto plazo (≤ 2 años) |

| Aumento en los Volúmenes de Cirugía Endoscópica Funcional de Senos Paranasales (CEFS) | +1.10% | Núcleo de Asia Pacífico, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Hospitales que Transicionan hacia Contratos de Adquisición Basados en Valor | +0.70% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Sistemas de Inflado de Tampón y Monitoreo de Presión Guiados por Inteligencia Artificial | +0.20% | América del Norte, fase de adopción temprana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Crecimiento en los Procedimientos Ambulatorios de ORL

Los centros quirúrgicos ambulatorios se han convertido en el eje de la atención de ORL, ya que los pagadores recompensan las estancias más cortas y los pacientes buscan el alta el mismo día. Las tarifas de instalación de los centros quirúrgicos ambulatorios han aumentado mientras que el reembolso a los médicos se ha rezagado, lo que incentiva a los proveedores a migrar las cirugías de senos paranasales desde las salas de hospitalización.[1]Revistas AAO-HNSF, "Presentaciones de Pósteres," aao-hnsfjournals.onlinelibrary.wiley.com Los administradores prefieren dispositivos que reduzcan las necesidades de monitoreo postoperatorio, creando una demanda premium de taponamientos bioabsorbibles que se disuelven sin visitas de seguimiento. La prevención de complicaciones tiene un impacto directo en los beneficios, ya que los reingresos de emergencia erosionan los estrechos márgenes ambulatorios. Los fabricantes que demuestran menores tasas de resangrado están ganando formularios, especialmente entre las cadenas que operan múltiples centros quirúrgicos ambulatorios. Como resultado, el mercado de dispositivos de taponamiento nasal continúa pivotando hacia productos adecuados para los protocolos ambulatorios.

Adopción Creciente de Materiales Biorreabsorbibles

Los avales de las sociedades clínicas posicionan ahora los implantes bioabsorbibles como atención estándar para el colapso de la válvula nasal y la hemostasia posterior a la cirugía de senos paranasales. Los apósitos de quitosano reabsorbibles combinan la eficiencia de coagulación y la acción antimicrobiana, abordando directamente los objetivos de gestión hospitalaria en medio de las preocupaciones por la resistencia a los antibióticos. Los pagadores reconocen que eliminar las citas de extracción reduce el costo total del episodio, por lo que las vías de reembolso cubren cada vez más los taponamientos premium. Las guías clínicas recomiendan opciones reabsorbibles para pacientes con anticoagulantes, ampliando las indicaciones. Los fabricantes equipados con sólida evidencia del mundo real están acelerando las conversiones de gasa a bioabsorbibles en todo el mercado de dispositivos de taponamiento nasal.

Carga Creciente de Epistaxis entre Usuarios de Anticoagulantes

Las terapias antiplaquetarias duales y los anticoagulantes orales directos han aumentado la carga de procedimientos para las hemorragias nasales intratables, con tasas de intervención en entornos de urgencias que superan el 10%.[2]Journal of Biomedical Science, "Formulaciones a Base de Quitosano," jbiomedsci.biomedcentral.com Los taponamientos de algodón tradicionales no logran controlar el sangrado activo en estos pacientes, por lo que los clínicos prefieren dispositivos autoexpandibles líquidos o a base de quitosano que ejercen una presión uniforme y aceleran la coagulación. Los hospitales están emitiendo protocolos de epistaxis que especifican taponamientos disolubles para evitar la extracción traumática que podría desencadenar resangrados. Los proveedores capaces de validar la eficacia en cohortes anticoaguladas obtienen acceso acelerado, apoyando el crecimiento en el mercado de dispositivos de taponamiento nasal.

Aumento en los Volúmenes de Cirugía Endoscópica Funcional de Senos Paranasales

La prevalencia de la rinosinusitis crónica y la expansión de la capacidad quirúrgica, especialmente en Asia Pacífico, continúan impulsando los procedimientos de cirugía endoscópica funcional de senos paranasales al alza. Las herramientas mínimamente invasivas, como la coblación, han mejorado la recuperación y ampliado la elegibilidad de los pacientes. Los cirujanos eligen apósitos bioabsorbibles para mantener la permeabilidad de los senos paranasales y disuadir la formación de adherencias, en consonancia con los protocolos de recuperación mejorada. Los ministerios de salud financian la formación de especialistas que eleva los volúmenes de procedimientos, impulsando la demanda regional de materiales avanzados. En consecuencia, la innovación bioabsorbible sigue siendo central para la creación de valor en el mercado de dispositivos de taponamiento nasal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Malestar y Dolor Posterior a la Extracción en Taponamientos No Absorbibles | -0.90% | Global, especialmente en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Riesgo de Resangrado en Pacientes Ancianos con Polifarmacia | -0.60% | Global, concentrado en poblaciones envejecidas | Mediano plazo (2-4 años) |

| Fragilidad de la Cadena de Suministro del Quitosano de Grado Médico | -0.40% | Global, con concentración de fabricación en Asia Pacífico | Mediano plazo (2-4 años) |

| Falta de Reembolso para Kits de Epistaxis de Uso Domiciliario | -0.30% | Principalmente mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Malestar y Dolor Posterior a la Extracción en Taponamientos No Absorbibles

La extracción de gasa desencadena rutinariamente puntuaciones de dolor superiores a 6 en una escala de 10 puntos, lo que fomenta la reticencia de los pacientes a buscar atención oportuna para los sangrados recurrentes.[3]Medicine, "Comodidad de los Pacientes con Diferentes Taponamientos Nasales," journals.lww.com Los servicios de urgencias mantienen la gasa por su bajo costo unitario y disponibilidad inmediata, aunque la experiencia negativa socava la adherencia a los protocolos de seguimiento. En sistemas con restricciones de costos, los administradores dudan en aprobar los bioabsorbibles a pesar de la evidencia de menos complicaciones. Esta resistencia modera el mercado de dispositivos de taponamiento nasal, aunque las métricas crecientes de satisfacción del paciente en las fórmulas de reembolso están desplazando gradualmente las decisiones de adquisición.

Fragilidad de la Cadena de Suministro del Quitosano de Grado Médico

Los centros de producción de quitosano de alta pureza se concentran en determinadas economías asiáticas, dejando a los fabricantes expuestos a perturbaciones geopolíticas o logísticas que ya representan el 27% de las interrupciones en el suministro de dispositivos. La variabilidad de calidad entre proveedores obliga a realizar validaciones prolongadas, lo que infla los costos y las necesidades de inventario. Los organismos reguladores exigen ahora planes de resiliencia documentados que las empresas más pequeñas tienen dificultades para implementar. A medida que el quitosano sostenible derivado de insectos escala, la diversidad de suministro puede reducir el riesgo, pero por ahora, la restricción actúa como un freno moderado en el mercado de dispositivos de taponamiento nasal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Dominancia de los Bioabsorbibles Redefine los Estándares

Los taponamientos bioabsorbibles representaron el 56,9% de los ingresos de 2024, lo que demuestra cómo las prioridades de los clínicos han cambiado hacia la comodidad del paciente y la prevención de complicaciones. Se prevé que el segmento registre una CAGR del 8,9%, superando a los no absorbibles a medida que los pagadores adoptan los ahorros en el costo total. Las variantes con elución de esteroides amplían el grupo de pacientes elegibles al reducir los procedimientos de revisión, mientras que los sensores de presión integrados representan la próxima ola de innovación.

Las ofertas no absorbibles mantienen su posición en las salas de traumatología y en las instalaciones con presupuesto limitado, pero los modelos de reembolso vinculados a las penalizaciones por reingresos están erosionando esa participación. A medida que los organismos reguladores endurecen los requisitos de evidencia, las empresas con datos de biocompatibilidad a largo plazo consolidan su ventaja, orientando el crecimiento del mercado de dispositivos de taponamiento nasal.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: Los Derivados del Quitosano Impulsan la Innovación

El alcohol polivinílico mantuvo una participación del 38,4%, aunque enfrenta vientos en contra de crecimiento a medida que los clínicos prefieren materiales con atributos antimicrobianos. Los derivados del quitosano, que se expanden a una CAGR del 9,6%, aprovechan una cinética de coagulación superior y el control de infecciones para convencer a los comités de prevención de infecciones. Los compuestos híbridos de alcohol polivinílico y quitosano combinan estructura con acción biológica, ilustrando la convergencia de la ciencia de materiales en la industria de dispositivos de taponamiento nasal.

La fragilidad de la cadena de suministro impulsa la investigación en quitosano sintético o de origen insecto para reforzar la resiliencia y la sostenibilidad. La armonización regulatoria bajo el Código de Regulaciones Federales de los EE. UU. 21 CFR 874.3620 está impulsando la estandarización, favoreciendo a las empresas con químicas de plataforma validadas y controles de Buenas Prácticas de Manufactura, lo que sustenta la expansión ordenada del mercado de dispositivos de taponamiento nasal.

Por Usuario Final: Los Centros Quirúrgicos Ambulatorios Aceleran la Transformación del Mercado

Los hospitales generaron el 51,6% del gasto de 2024 debido a la gestión de casos complejos, aunque los ingresos de los centros quirúrgicos ambulatorios están previstos para una CAGR del 8,4% a medida que los pagadores se inclinan hacia entornos ambulatorios de menor costo. Los centros quirúrgicos ambulatorios demandan taponamientos que se disuelvan rápidamente para alinearse con las vías de alta el mismo día.

Las clínicas especializadas en ORL ocupan un nicho entre los hospitales de alto volumen y los centros quirúrgicos ambulatorios eficientes, adoptando bioabsorbibles premium para protocolos de atención personalizados. El crecimiento del tamaño del mercado de dispositivos de taponamiento nasal aquí depende de la capacidad de las clínicas para facturar episodios agrupados que recompensen menos seguimientos. La atención domiciliaria remota sigue siendo incipiente porque el reembolso sigue siendo poco claro, lo que limita la adopción de kits simplificados para sangrado anterior incluso a medida que madura la infraestructura de telesalud.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte lideró con una participación del 38,5% en 2024 debido a un sólido reembolso y a la adopción temprana de tecnologías de ORL mínimamente invasivas. Los códigos de dispositivos de paso de Medicare incentivan a los hospitales a especificar bioabsorbibles premium, reforzando la demanda interna. El modelo de financiación pública de Canadá también valora los dispositivos que acortan la duración de la estancia, manteniendo el impulso regional para el mercado de dispositivos de taponamiento nasal.

Asia Pacífico es el mercado de más rápido crecimiento, con una CAGR esperada del 8,3% hasta 2030, a medida que China e India expanden la infraestructura quirúrgica y la formación de cirujanos. La demanda japonesa se concentra en las poblaciones de mayor edad que buscan experiencias postoperatorias menos dolorosas, mientras que los incentivos a la innovación de Corea del Sur aceleran la adopción de soluciones de taponamiento habilitadas por inteligencia artificial. Las estructuras de pagadores fragmentadas, no obstante, dificultan una penetración uniforme, por lo que las empresas despliegan carteras escalonadas para adaptarse a los diversos niveles de asequibilidad.

Europa mantiene su posición gracias a los estrictos requisitos del Reglamento de Dispositivos Médicos que priorizan la evidencia clínica y la vigilancia poscomercialización. Alemania y el Reino Unido muestran una fuerte adopción de derivados del quitosano, respaldada por evaluaciones centralizadas de tecnología sanitaria que favorecen los ahorros en el costo total. Los mandatos de sostenibilidad estimulan el interés en materiales biodegradables, y los fabricantes presentan análisis de ciclo de vida para ganar licitaciones hospitalarias. En consecuencia, Europa actúa como un establecedor de estándares, influyendo en las especificaciones globales dentro del mercado de dispositivos de taponamiento nasal.

Panorama Competitivo

La fragmentación del mercado es moderada, con las empresas líderes empleando adquisiciones para profundizar en las carteras de ORL —la compra de Acclarent por parte de Integra LifeSciences por USD 1.000 millones es emblemática—. Medtronic, Stryker y Smith+Nephew anclan el nivel superior, aprovechando su escala para invertir en investigación y desarrollo de bioabsorbibles y navegar por la evolución regulatoria. Los competidores de tamaño mediano apuntan a nichos como el quitosano con elución de fármacos o los tampones con sensores de presión, añadiendo diversidad al mercado de dispositivos de taponamiento nasal.

Los ejes estratégicos se centran en demostrar un menor costo total del episodio en lugar del precio unitario, en armonía con la adquisición basada en valor. La asociación con empresas de salud digital permite el envasado conectado capaz de monitorear la presión nasal, un palanca de diferenciación emergente a pesar de la adopción actualmente incipiente. Las fortifications de propiedad intelectual en torno a la química de polímeros y los fármacos eluidos elevan las barreras de entrada, mientras que los obstáculos de documentación del Reglamento de Dispositivos Médicos de la UE presionan a los proveedores más pequeños.

La resiliencia de la cadena de suministro y el abastecimiento sostenible se han convertido en variables competitivas tras las perturbaciones en las materias primas que pusieron de manifiesto la vulnerabilidad. Los actores capaces de obtener quitosano de fuentes duales o de pivotar hacia análogos sintéticos aseguran la confianza de los hospitales. Esas fortalezas, junto con los datos económicos del mundo real, configuran las decisiones de compra en todo el mercado de dispositivos de taponamiento nasal.

Líderes de la Industria de Dispositivos de Taponamiento Nasal

Medtronic plc

Stryker Corporation

Smith+Nephew plc

Summit Medical (Innovia)

Teleflex Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Aptar Pharma adquirió los activos de tecnología de administración nasal de SipNose, mejorando su plataforma de administración de fármacos.

- Abril de 2024: Integra LifeSciences completó su adquisición de Acclarent, ampliando las ofertas de ORL en USD 1.000 millones.

- Abril de 2024: La Administración de Alimentos y Medicamentos aprobó el sistema SeptAlign de Spirair para la reparación de la desviación del tabique, lo que podría alterar los requisitos de taponamiento tras el procedimiento.

Alcance del Informe Global del Mercado de Dispositivos de Taponamiento Nasal

| Taponamientos Nasales No Absorbibles |

| Taponamientos Nasales Bioabsorbibles/Biorreabsorbibles |

| Alcohol Polivinílico (PVA) |

| Poliuretano |

| Quitosano y Derivados |

| Carboximetilcelulosa (CMC) |

| Gelatina/Colágeno y Otros |

| Hospitales |

| Clínicas Especializadas en ORL |

| Centros Quirúrgicos Ambulatorios (CQA) |

| Entornos de Atención Domiciliaria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Taponamientos Nasales No Absorbibles | |

| Taponamientos Nasales Bioabsorbibles/Biorreabsorbibles | ||

| Por Material | Alcohol Polivinílico (PVA) | |

| Poliuretano | ||

| Quitosano y Derivados | ||

| Carboximetilcelulosa (CMC) | ||

| Gelatina/Colágeno y Otros | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas en ORL | ||

| Centros Quirúrgicos Ambulatorios (CQA) | ||

| Entornos de Atención Domiciliaria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué crecimiento de ingresos se espera para los dispositivos de taponamiento nasal en 2030?

Se proyecta que las ventas aumenten de USD 210,4 millones en 2025 a USD 285,1 millones en 2030, lo que refleja una CAGR del 6,5%.

¿Qué segmento muestra la expansión más rápida?

Se prevé que los productos bioabsorbibles registren una CAGR del 8,9% hasta 2030, a medida que los hospitales y los centros quirúrgicos ambulatorios buscan soluciones más amigables para el paciente.

¿Por qué Asia Pacífico es la región de más rápido crecimiento?

El aumento de los volúmenes quirúrgicos, la expansión de la infraestructura sanitaria y el mayor acceso al tratamiento de la sinusitis crónica impulsan la demanda regional a una CAGR del 8,3%.

¿Cómo influyen los contratos basados en valor en las adquisiciones?

Los hospitales ponderan el costo total del episodio, por lo que los taponamientos que evitan las visitas de extracción y reducen los resangrados tienen ventaja en la adquisición.

¿Qué avances en materiales sustentan los nuevos lanzamientos de productos?

Los derivados del quitosano ofrecen beneficios hemostáticos y antimicrobianos combinados, mientras que los compuestos híbridos de alcohol polivinílico y quitosano añaden soporte estructural.

¿Cómo afecta la regulación a los proveedores?

Los requisitos de documentación del Reglamento de Dispositivos Médicos de la UE y los requisitos de resiliencia de la cadena de suministro de los EE. UU. favorecen a los fabricantes con sistemas de calidad sólidos y abastecimiento diversificado.

Última actualización de la página el: