Tamanho e Participação do Mercado de Terceirização de Recrutamento

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

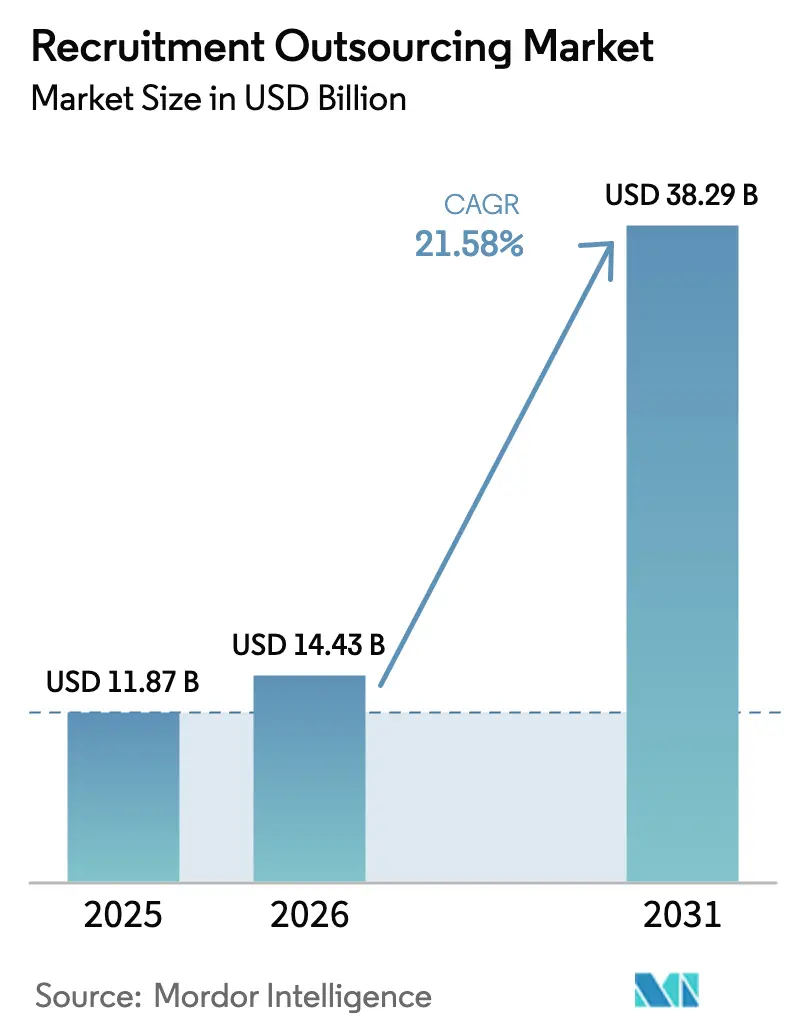

| Tamanho do Mercado (2026) | 14.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 38.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.58% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terceirização de Recrutamento por Mordor Intelligence

O tamanho do mercado de terceirização de recrutamento deve crescer de USD 11,87 bilhões em 2025 para USD 14,43 bilhões em 2026 e está previsto para atingir USD 38,29 bilhões até 2031, a um CAGR de 21,58% no período de 2026 a 2031. O crescimento se acelera à medida que os empregadores adotam modelos operacionais de custo variável para lidar com escassez persistente de talentos, mandatos crescentes de equidade salarial e requisitos complexos de conformidade global. A demanda se concentra em soluções habilitadas por tecnologia que combinam sourcing orientado por inteligência artificial, suporte à decisão baseado em dados e expertise regulatória em múltiplos países, permitindo que os provedores melhorem o tempo de contratação e a qualidade dos candidatos. A fragmentação competitiva cria espaço para especialistas de nicho, especialmente em saúde, cibersegurança e contratações orientadas por ESG. Ao mesmo tempo, os desafios de integração com suítes de gestão de capital humano legadas e a redução das margens de RPO em jurisdições com transparência salarial valorizam os provedores capazes de oferecer conectividade de plataforma integrada e reduções de custos mensuráveis.

Principais Conclusões do Relatório

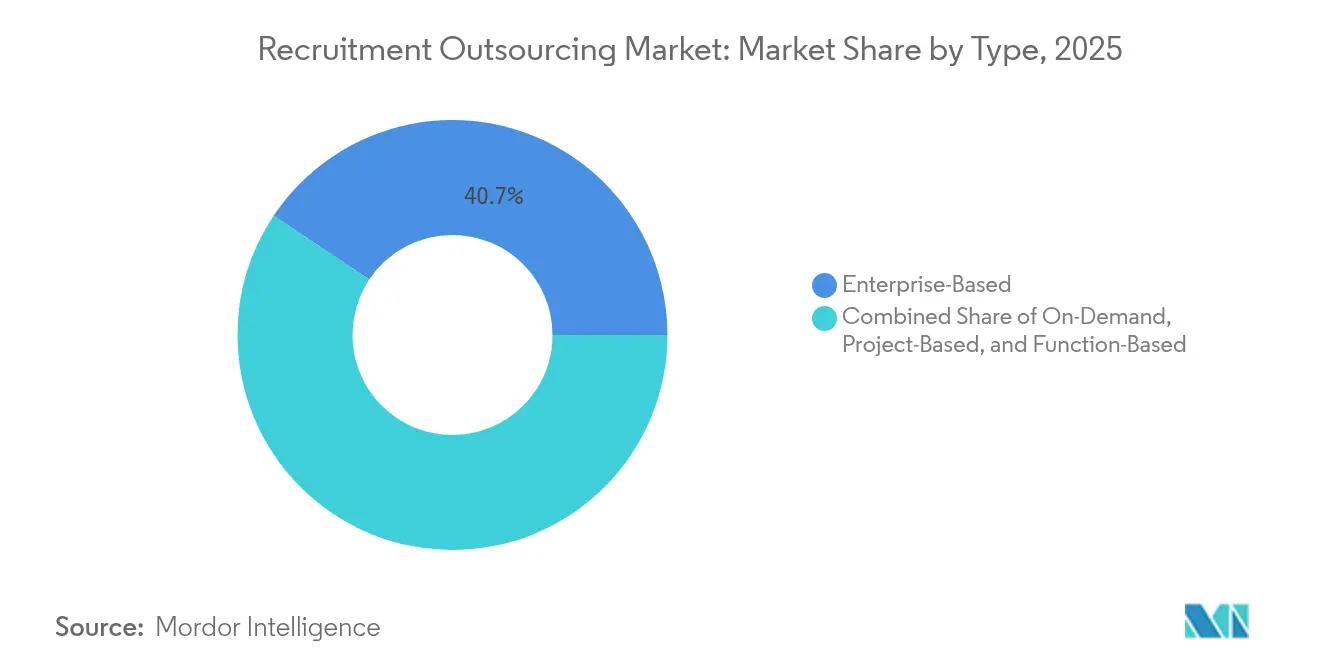

- Por tipo, as soluções baseadas em empresa responderam por 40,65% da participação do mercado de terceirização de recrutamento em 2025, enquanto os contratos baseados em projetos devem se expandir a um CAGR de 15,34% até 2031.

- Por modo de prestação de serviços, os modelos fora do local representaram 56,10% do tamanho do mercado de terceirização de recrutamento em 2025; a prestação híbrida é a abordagem de crescimento mais rápido, com CAGR de 14,92%.

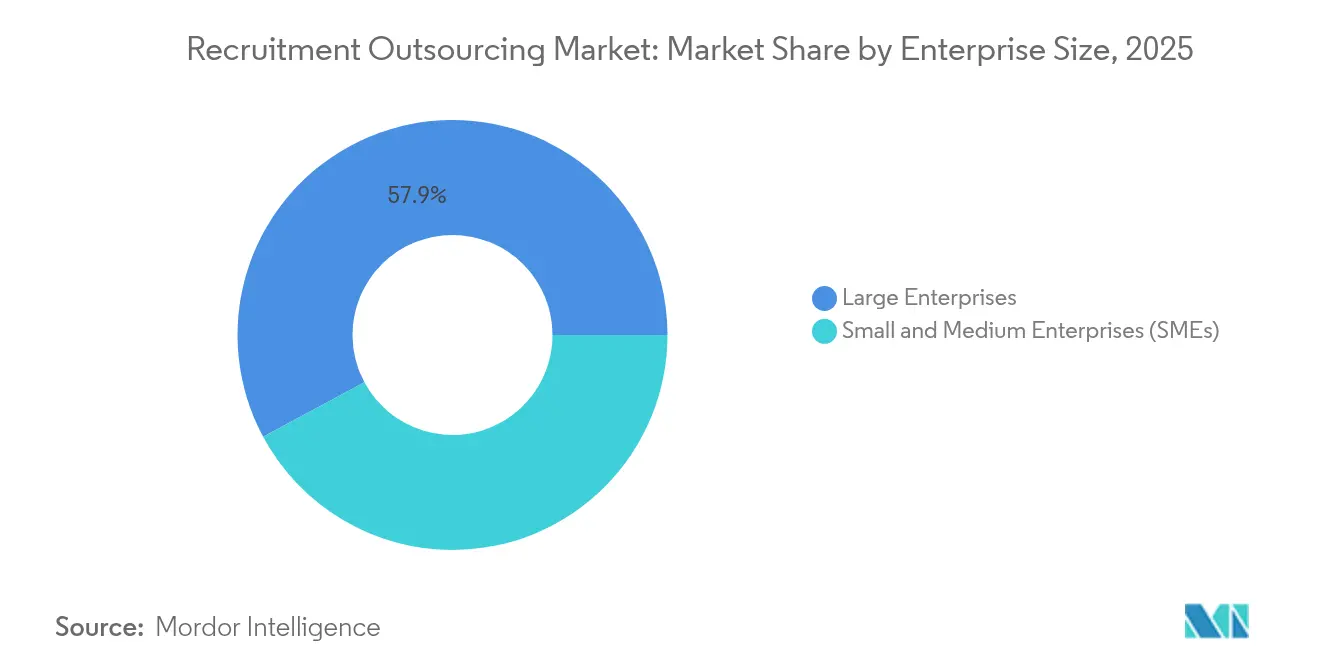

- Por porte da empresa, as grandes organizações detiveram 57,85% da receita em 2025, enquanto as PMEs devem crescer a um CAGR de 14,18% até 2031.

- Por setor do usuário final, TI e telecomunicações lideraram com 31,05% de participação no tamanho do mercado de terceirização de recrutamento em 2025; varejo e comércio eletrônico está posicionado para crescimento de 14,88% de CAGR até 2031.

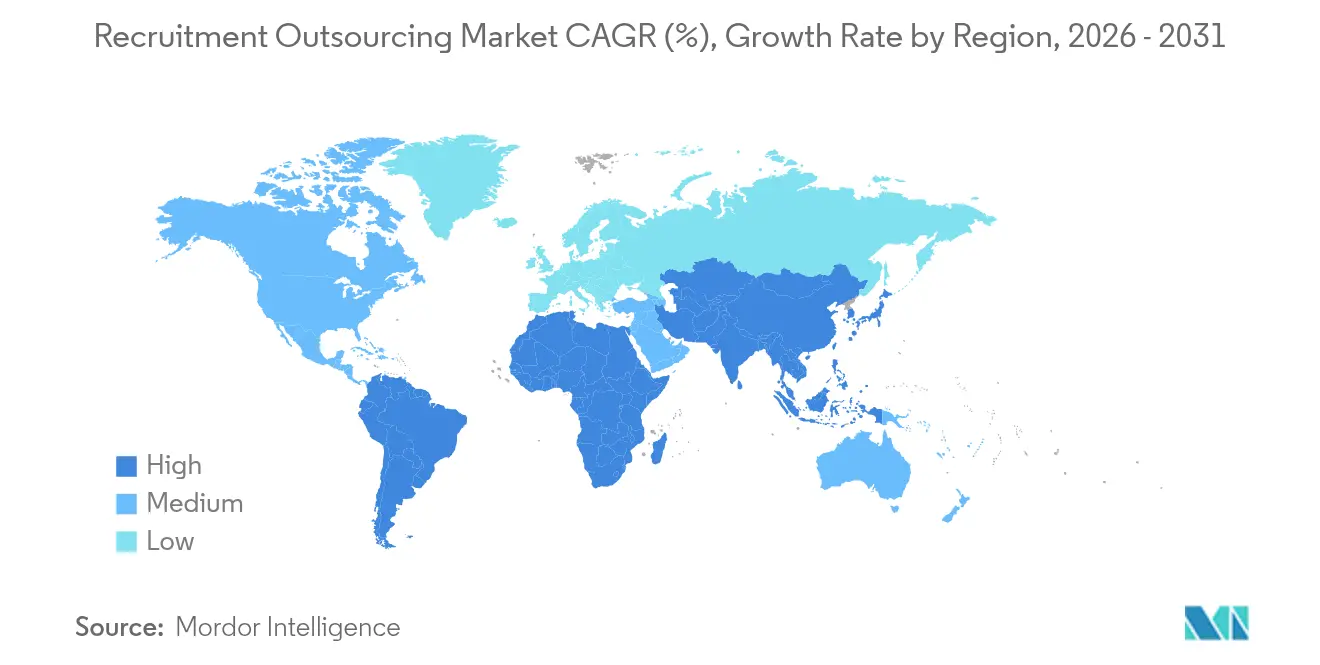

- Por geografia, a América do Norte contribuiu com 37,25% da receita em 2025; a Ásia-Pacífico deve registrar a expansão mais rápida, com CAGR de 13,21%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Terceirização de Recrutamento

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção acelerada de ferramentas de sourcing orientadas por inteligência artificial | +4.2% | Global; adoção antecipada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Crescentes necessidades de recrutamento em múltiplos países | +3.8% | América do Norte e UE expandindo-se para a Ásia-Pacífico e América Latina | Médio prazo (2 a 4 anos) |

| Escassez persistente de competências em tecnologia e saúde | +5.1% | Global; mais aguda na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Mudança para modelos operacionais de RH de custo variável | +3.5% | Global; liderado pela América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Crescimento das regulamentações de privacidade de dados | +2.7% | UE, América do Norte, expandindo-se mundialmente | Longo prazo (≥ 4 anos) |

| Demanda por programas de contratação focados em diversidade | +2.9% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Ferramentas de Sourcing Orientadas por Inteligência Artificial

A Cielo lançou o CLO.ai, a primeira inteligência artificial generativa desenvolvida para aquisição de talentos, combinando análise por modelo de linguagem de grande escala de descrições de cargos e currículos para acelerar o matching e reduzir vieses [1]Cielo, "Apresentando o CLO.ai, a Primeira Inteligência Artificial Generativa para Aquisição de Talentos," cielotalent.com. O engajamento contínuo, a pontuação preditiva de adequação e o agendamento automatizado aumentam a produtividade dos recrutadores, mas a satisfação dos clientes depende do equilíbrio entre algoritmos e julgamento humano. Uma pesquisa do ManpowerGroup revelou que 58% dos empregadores acreditam que a inteligência artificial criará novos empregos líquidos, ressaltando a necessidade de fluxos de trabalho híbridos entre humanos e inteligência artificial. Os provedores que incorporam inteligência artificial em triagem, comunicação por chatbot e análise, preservando a supervisão dos recrutadores, obtêm uma vantagem sustentável.

Crescentes Necessidades de Recrutamento em Múltiplos Países Decorrentes da Expansão Global

Setenta e dois por cento dos executivos planejam contratações internacionais para suprir lacunas de competências, obrigando os parceiros de RPO a dominar a conformidade em regimes tributários, trabalhistas e de privacidade de dados, mantendo a velocidade de contratação. Somente São Paulo abriga 500.000 desenvolvedores de software e alimenta um mercado de tecnologia de USD 27,79 bilhões até 2028, ilustrando a escala da oportunidade transfronteiriça. Os provedores que combinam assessoria jurídica, folha de pagamento multijurisdicional e sourcing localizado reduzem os prazos de entrada no mercado e minimizam os riscos da expansão.

Escassez Persistente de Competências nos Segmentos de Tecnologia e Saúde

Os hospitais enfrentam vagas que exigem credenciais específicas, impulsionando a demanda por RPO para pipelines de especialidades, parcerias com universidades e contratação baseada em competências. Em tecnologia, o engajamento de candidatos passivos e a gestão de comunidades diferenciam os provedores capazes de preencher rapidamente funções de inteligência artificial, cibersegurança e nuvem. A escassez permite que os parceiros de RPO cobrem honorários premium quando reduzem o tempo de produtividade e melhoram a retenção em posições críticas para o negócio.

Mudança para Modelos Operacionais de RH de Custo Variável

Ciclos econômicos voláteis levam os empregadores a converter despesas fixas de recrutamento em capacidade elástica. Os modelos de custo variável permitem escalonamento durante períodos de crescimento e redução controlada em recessões, ao mesmo tempo que oferecem acesso imediato a plataformas de análise e amplos bancos de talentos. Evidências como a redução do custo por contratação e a melhoria da qualidade da contratação posicionam os provedores de RPO como facilitadores estratégicos, e não como fornecedores transacionais, acelerando as renovações de contratos e a expansão.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de integração com suítes de gestão de capital humano legadas | -2.8% | Global; mais aguda em grandes empresas | Curto prazo (≤ 2 anos) |

| Centros de excelência internos de aquisição de talentos | -1.9% | América do Norte e Europa, crescendo na APAC | Médio prazo (2 a 4 anos) |

| Preocupações elevadas com segurança de dados | -2.1% | Global; rigoroso na UE e em setores regulamentados | Longo prazo (≥ 4 anos) |

| Pressão sobre margens decorrente de leis de transparência salarial | -1.6% | América do Norte e UE | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração com Suítes de Gestão de Capital Humano Legadas

Empresas que operam múltiplos sistemas de RH enfrentam codificação inconsistente, riscos de corrupção de dados e relatórios complexos ao sobrepor um parceiro de RPO. A RSM US LLP observa que somente o levantamento de requisitos pode levar de três a seis meses, com a integração total superando um ano em ambientes multifacetados [2]RSM US LLP, "Integração de Sistemas de RH em Fusões e Aquisições," rsmus.com. Quando bem-sucedidos, os fluxos de trabalho automatizados e os dados sincronizados melhoram a eficiência dos recrutadores e a integridade das análises, mas os provedores sem conectores pré-construídos ou manuais de gestão de mudanças têm dificuldade em escalar.

Centros de Excelência Internos de Aquisição de Talentos

Grandes empresas investem em hubs centralizados de recrutamento para preservar o conhecimento institucional e manter a marca empregadora. Esses centros aproveitam estruturas de custos de serviços compartilhados, mas frequentemente carecem do alcance externo, dos pools de talentos de nicho e da tecnologia de ponta que um RPO pode oferecer. Os provedores vencedores agora posicionam suas ofertas como extensões de transbordamento ou especializadas, fornecendo competências difíceis de encontrar, expertise regional ou cobertura de conformidade que as equipes internas não conseguem replicar a custo competitivo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Modelos Baseados em Projetos Impulsionam a Revolução da Flexibilidade

Os contratos baseados em projetos estão se expandindo a um CAGR de 15,34%, erodindo a dominância dos contratos de âmbito empresarial que detinham 40,65% da participação do mercado de terceirização de recrutamento em 2025. Escopos baseados em resultados atraem empregadores que precisam de contratações em massa para picos sazonais ou clusters de talentos especializados sem se comprometer com termos plurianuais. O mercado de terceirização de recrutamento se beneficia à medida que os compradores utilizam projetos piloto para avaliar o desempenho dos provedores antes de uma implantação mais ampla. As parcerias baseadas em empresa ainda sustentam a otimização de custos de longo prazo para organizações com demanda constante em muitos locais. As ofertas específicas por função — por exemplo, terceirizar apenas a busca executiva ou a triagem técnica — atraem empresas do mercado intermediário que desejam expertise direcionada sem mudança de processo completo. A vantagem competitiva, portanto, reside no design modular de serviços, SLAs transparentes e precificação flexível, permitindo que os fornecedores atendam a diferentes perfis de compradores enquanto ampliam a participação na carteira.

Os provedores capazes de transitar perfeitamente de escopos de projeto para escopos empresariais protegem a continuidade do cliente e garantem receita de upsell. Eles padronizam manuais operacionais, implantam sourcing assistido por inteligência artificial e mantêm equipes de recrutadores sob demanda, permitindo mobilização rápida independentemente do tamanho do contrato. Ao vincular honorários a métricas como tempo de preenchimento e qualidade da contratação, alinham os incentivos aos resultados do cliente, reforçando o valor do mercado de terceirização de recrutamento. Aqueles que carecem de escala em domínios especializados, no entanto, correm o risco de comoditização à medida que os compradores avaliam os fornecedores por preço e resultado mensurável.

Por Modo de Prestação de Serviços: Abordagens Híbridas Reformulam os Modelos de Engajamento

A prestação fora do local controlou 56,10% do tamanho do mercado de terceirização de recrutamento em 2025, mas os modelos híbridos estão ganhando espaço a um CAGR de 14,92%. Os empregadores descobriram durante o trabalho remoto da era pandêmica que podem combinar funções de ligação local com hubs centralizados de sourcing para reduzir custos e manter a proximidade estratégica. Em um modelo híbrido, os recursos no local se concentram na gestão de partes interessadas, planejamento da força de trabalho e alinhamento cultural, enquanto as equipes fora do local lidam com sourcing de alto volume, triagem e fluxos de trabalho administrativos. Esse equilíbrio preserva o conhecimento institucional sem sacrificar a economia de arbitragem de mão de obra que o mercado de terceirização de recrutamento oferece.

Os provedores que unificam essas equipes distribuídas por meio de plataformas de colaboração e análises compartilhadas alcançam pipelines de candidatos mais robustos e uma marca empregadora consistente. Eles padronizam centros de avaliação virtuais, entrevistas em vídeo e pré-triagem por chatbot para acelerar os ciclos. Os contratos exclusivamente fora do local continuam relevantes para programas de volume em setores de menor margem, mas os compradores preferem cada vez mais modelos de engajamento que ajustem a presença dos recrutadores conforme a intensidade das contratações flutua. Consequentemente, a diferenciação se desloca para a agilidade no design de serviços e a capacidade de integrar pontos de contato omnicanal com candidatos de forma integrada.

Por Porte da Empresa: A Adoção pelas PMEs Acelera a Transformação Digital

As grandes organizações detiveram 57,85% da receita de 2025, mas as PMEs estão ampliando a adoção a um CAGR de 14,18% à medida que buscam tecnologia de nível empresarial sem construir infraestrutura interna. As PMEs dependem de sistemas de rastreamento de candidatos baseados em nuvem, matching por inteligência artificial e precificação por contratação para competir por talentos escassos. Os provedores oferecem serviços em camadas, permitindo que empresas menores escalem para cima ou para baixo conforme os ciclos de financiamento mudam. Em paralelo, a contribuição das grandes empresas globais para o tamanho do mercado de terceirização de recrutamento permanece significativa, pois programas multinacionais complexos exigem conformidade, integração e análise extensivas.

O posicionamento em dois segmentos permite que os fornecedores subsidiem cruzadamente a inovação. As economias de escala obtidas com clientes de nível Fortune financiam atualizações de plataforma que posteriormente chegam a clientes menores. As PMEs se beneficiam de um tempo de obtenção de valor mais rápido e de menor sobrecarga, enquanto os provedores capturam uma combinação de receita diversificada resistente à volatilidade de um único cliente. A pressão competitiva se intensificará à medida que portais de RPO de autoatendimento e produtizados surgirem, permitindo que empreendedores lancem campanhas com mínimo atrito de integração.

Por Setor do Usuário Final: A Transformação do Varejo Impulsiona a Aceleração da Terceirização

TI e telecomunicações comandaram 31,05% da participação no tamanho do mercado de terceirização de recrutamento em 2025, refletindo escassez crônica em competências de inteligência artificial, cibersegurança e nuvem. Varejo e comércio eletrônico, no entanto, registrarão o maior CAGR de 14,88% até 2031, à medida que estratégias omnicanal, digitalização da logística e picos sazonais sobrecarregam as equipes internas. Os provedores que dominam a contratação de linha de frente em alto volume, o agendamento de última milha e as funções de experiência do consumidor capturam rapidamente participação na carteira.

Saúde e ciências da vida adotam RPO para posições que exigem credenciais específicas, buscando reduzir a duração das vagas sem comprometer a conformidade. Os setores de manufatura e BFSI seguem, terceirizando o recrutamento técnico especializado para acelerar as implantações da Indústria 4.0 e de fintechs. Energia e serviços públicos, impulsionados pela expansão das energias renováveis, emergem como um segmento vertical nascente para provedores versados em relatórios de ESG e sourcing de profissionais de ofícios qualificados. A diversificação entre setores ajuda os fornecedores a estabilizar a receita e os protege de recessões cíclicas em qualquer setor isolado, ressaltando a ampla oportunidade dentro do mercado de terceirização de recrutamento.

Análise Geográfica

A América do Norte manteve 37,25% da receita em 2025, impulsionada por doze leis estaduais de transparência salarial que obrigam os empregadores a publicar faixas salariais nas ofertas de emprego. A complexidade da conformidade, aliada à intensa concorrência por talentos digitais, sustenta a demanda premium por soluções de RPO habilitadas por inteligência artificial e orientadas por métricas. Os provedores se diferenciam por meio de serviços de assessoria que interpretam a legislação em evolução e incorporam análises de equidade salarial nos fluxos de trabalho de contratação. Embora a pressão sobre as margens aumente à medida que as faixas salariais abertas reduzem as taxas de colocação, o mercado de terceirização de recrutamento continua a se expandir à medida que as empresas reconhecem o custo do não cumprimento.

A Ásia-Pacífico deve liderar o crescimento com um CAGR de 13,21% até 2031. A Índia ancora o impulso regional, com 81% das empresas locais planejando ampliar o escopo de terceirização. O acesso a um vasto pool de talentos de engenharia de língua inglesa, a vantagem de fuso horário e as políticas governamentais de apoio tornam a região atraente para centros de entrega global. O foco da China em manufatura de alto nível e inteligência artificial, juntamente com o ecossistema digital em maturação do Sudeste Asiático, amplifica a demanda por capacidade de recrutamento transfronteiriço.

A Europa registra progresso constante sob a Diretiva de Transparência Salarial da UE, que obriga os empregadores a revelar faixas salariais e fechar uma lacuna salarial de gênero de 13%. Os parceiros de RPO que fornecem manuais de conformidade pan-europeus e sourcing multilíngue ampliam a participação de mercado. A América Latina avança nas tendências de nearshoring; a proximidade com a América do Norte, as crescentes comunidades de desenvolvedores e o alinhamento cultural permitem programas de aquisição de talentos com boa relação custo-benefício. Em conjunto, essas dinâmicas sustentam uma expansão equilibrada em todo o mercado de terceirização de recrutamento.

Cenário Competitivo

O mercado permanece fragmentado. O ManpowerGroup gerou USD 17,9 bilhões em receita em 2024, aproveitando centros de entrega globais e painéis de análise para otimizar as contratações em volume. A Korn Ferry reportou USD 84,7 milhões em receita de RPO no terceiro trimestre do exercício fiscal de 2025, impulsionada pela avaliação consultiva de liderança integrada aos contratos de recrutamento. A aquisição de USD 632 milhões da Impellam Group pela HeadFirst consolidou gastos sob gestão superiores a USD 9,1 bilhões, sinalizando uma aceleração nas aquisições voltadas para ganho de escala.

A integração tecnológica agora define a diferenciação. A plataforma de força de trabalho com inteligência artificial do Adecco Group, desenvolvida com a Salesforce, utiliza orquestração de agentes para combinar candidatos, agendar entrevistas e prever necessidades de força de trabalho, ilustrando a mudança para modelos operacionais centrados em inteligência artificial. Disruptores de nicho implantam mecanismos com arquitetura API-first e modelos de ação de grande escala para automatizar a análise de currículos, o alcance e as verificações de conformidade, possibilitando precificação transparente por desempenho. Os provedores que demonstram economias de custo por contratação de 50% e ganhos de produtividade dos recrutadores acima de 35%, preservando a supervisão humana, avançam mais rapidamente dentro do mercado de terceirização de recrutamento. Por outro lado, as empresas que carecem de stacks tecnológicos modernos ou de conhecimento específico do setor correm o risco de serem relegadas ao status de subcontratadas em programas maiores.

Líderes do Setor de Terceirização de Recrutamento

Randstad N.V.

Alexander Mann Solutions

Cielo, Inc.

Allegis Global Solutions

Talent Solutions RPO (ManpowerGroup)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Remote lançou o Recruit, uma solução global de inteligência de talentos e oferta em conformidade que permite a contratação mundial com um clique.

- Março de 2025: O Adecco Group e a Salesforce lançaram uma plataforma de gestão de força de trabalho com inteligência artificial que combina agentes humanos e artificiais para o planejamento estratégico.

- Fevereiro de 2025: A Persol investiu na plataforma indiana Vahan, ampliando o alcance do recrutamento habilitado por tecnologia nos mercados de alto crescimento da APAC.

- Setembro de 2024: A SGF Global adquiriu a Adecco Uruguai para aprimorar as capacidades de entrega nearshore na América Latina.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de terceirização de recrutamento como todos os contratos com terceiros nos quais um empregador transfere algumas ou todas as atividades de recrutamento de contratação permanente, sourcing, triagem, entrevistas, integração e análise, a um provedor especializado, a fim de obter vantagens de custo, velocidade e qualidade.

Os contratos que cobrem apenas alocação temporária de pessoal ou processamento autônomo de folha de pagamento estão fora do nosso escopo.

Visão Geral da Segmentação

- Por Tipo

- Sob Demanda

- Baseado em Projetos

- Baseado em Função

- Baseado em Empresa

- Por Modo de Prestação de Serviços

- No Local

- Fora do Local

- Híbrido

- Por Porte da Empresa

- Pequenas e Médias Empresas (PMEs)

- Grandes Empresas

- Por Setor do Usuário Final

- BFSI

- TI e Telecomunicações

- Saúde e Ciências da Vida

- Manufatura

- Varejo e Comércio Eletrônico

- Energia e Serviços Públicos

- Outros Setores

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence conversam com executivos de RH, responsáveis por compras e líderes de soluções de provedores de serviços na América do Norte, Europa, Ásia-Pacífico e Oriente Médio. Esses diálogos testam premissas secundárias, revelam fatores de custo específicos de cada região e calibram tamanhos médios de contratos, prazos de integração e níveis de adoção de tecnologia.

Pesquisa Documental

Começamos com análises estruturadas de dados publicamente disponíveis de autoridades como o Departamento de Estatísticas do Trabalho dos EUA, o Eurostat e os ministérios do trabalho nacionais, que revelam volumes de contratação, taxas de vagas e movimentos salariais. Associações comerciais como a Staffing Industry Analysts, a Recruitment Process Outsourcing Association e a Society for Human Resource Management ajudam nossa equipe a compreender as tendências de adoção de programas. Registros de empresas, apresentações para investidores, imprensa de negócios de renome e periódicos acadêmicos enriquecem a base de evidências. Conjuntos de dados pagos, incluindo D&B Hoovers para contagens de empregadores e Dow Jones Factiva para notícias de negócios, apoiam o benchmarking de concorrentes. As fontes citadas aqui são ilustrativas; muitas publicações adicionais são examinadas para coletar, validar e esclarecer os dados.

Dimensionamento de Mercado e Previsão

Ancoramos a linha de base de 2025 reconciliando uma reconstrução top-down do pool de contratações, construída a partir da criação de vagas em tempo integral, taxas de substituição e penetração de terceirização, com verificações bottom-up amostradas que multiplicam o preço médio de venda pelo volume de contratos divulgado pelos principais provedores. As principais variáveis que alimentam o modelo incluem volumes globais de contratação profissional, taxas de desemprego, gastos corporativos com tecnologia de RH, tempo médio de contratação, contagens de regulamentações de privacidade de dados e taxas de utilização de tecnologia de RPO. As lacunas que aparecem nas amostras bottom-up são ajustadas por interpolação ponderada antes de os totais serem finalizados. As previsões até 2030 dependem de uma regressão multivariada que vincula a penetração do RPO aos fatores acima, além do crescimento do PIB, produzindo faixas de cenários que nossos especialistas refinam após testes de estresse com base no feedback dos clientes.

Validação de Dados e Ciclo de Atualização

Os resultados passam por três camadas de revisão analítica, verificações de anomalias em relação a índices externos de trabalho e reconciliação de variâncias com edições anteriores. Os relatórios são atualizados anualmente; eventos regulatórios ou macroeconômicos significativos acionam atualizações intermediárias, e cada entrega é precedida por uma varredura de dados de última hora para manter os clientes atualizados.

Por que Nossa Linha de Base de Terceirização de Recrutamento Garante Confiabilidade

As estimativas publicadas frequentemente divergem porque as empresas escolhem diferentes combinações de serviços, divisões geográficas e cadências de atualização.

Os leitores, portanto, encontram números que parecem inconsistentes à primeira vista.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 11,87 B (2025) | ||

| USD 10,3 B (2024) | Consultoria Regional A | Utiliza escopo geográfico mais restrito e omite contratos de RPO baseados em projetos |

| USD 8,53 B (2023) | Consultoria Global B | Baseia-se em preços médios de venda históricos sem ajuste para a inflação salarial pós-pandemia |

Em suma, a combinação disciplinada da Mordor Intelligence de estatísticas de trabalho verificadas, perspectivas de profissionais e modelos atualizados anualmente produz uma linha de base equilibrada e transparente que os tomadores de decisão podem rastrear até variáveis claras e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de terceirização de recrutamento?

O tamanho do mercado de terceirização de recrutamento é de USD 14,43 bilhões em 2026.

Com que velocidade o mercado deve crescer?

Está previsto para se expandir a um CAGR de 21,58%, atingindo USD 38,29 bilhões até 2031.

Qual modelo de engajamento está ganhando impulso?

O RPO baseado em projetos, crescendo a um CAGR de 15,34%, está superando os contratos empresariais tradicionais.

Por que a Ásia-Pacífico é considerada a região de crescimento mais rápido?

Pools de talentos com boa relação custo-benefício, iniciativas de transformação digital e 81% das empresas indianas ampliando os planos de terceirização sustentam um CAGR regional de 13,21%.

Como as ferramentas de inteligência artificial estão influenciando a terceirização de recrutamento?

Plataformas como o CLO.ai automatizam o matching de candidatos, aprimoram o engajamento 24 horas por dia, 7 dias por semana, e reduzem a triagem manual, proporcionando aos provedores ganhos de produtividade mensuráveis.

Quais desafios poderiam desacelerar o crescimento do mercado?

A integração complexa com suítes de gestão de capital humano legadas e as menores margens de honorários vinculadas às regras de transparência salarial podem reduzir a rentabilidade dos provedores, embora também estimulem a demanda por soluções em conformidade e habilitadas por tecnologia.

Página atualizada pela última vez em: