Tamaño y Participación del Mercado de Financiamiento Automotriz de Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

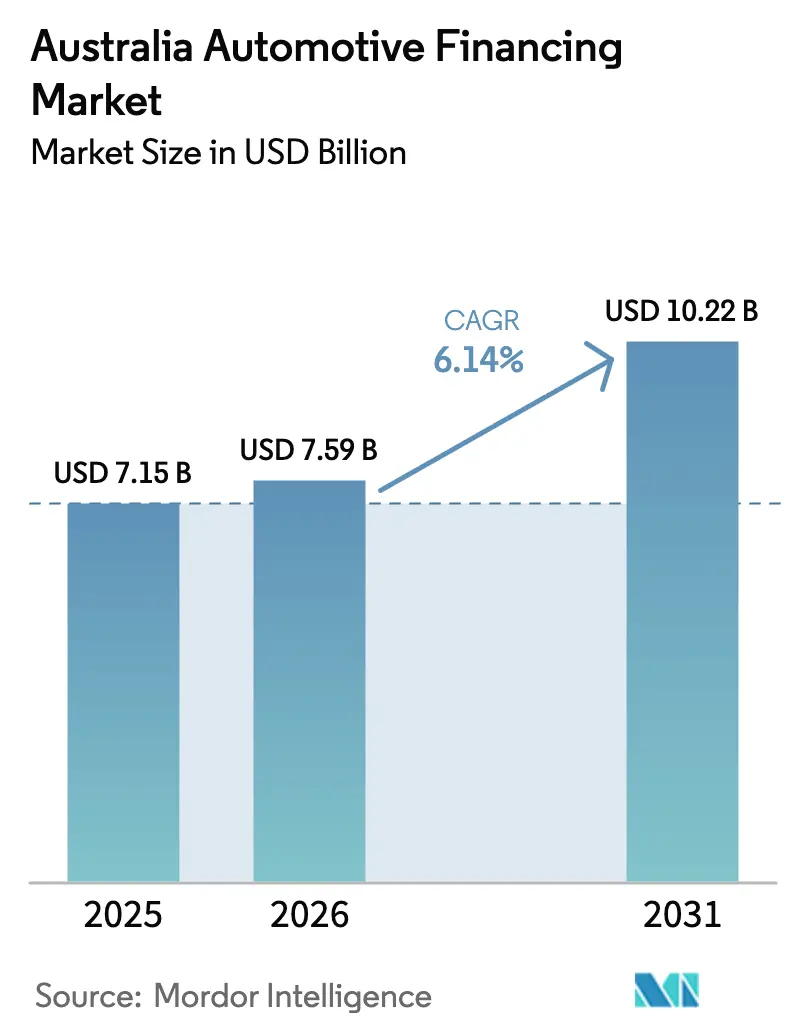

| Tamaño del mercado en el año base (2025) | 7.15 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.14% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Financiamiento Automotriz de Australia por Mordor Intelligence

Se espera que el tamaño del mercado de financiamiento automotriz de Australia crezca de USD 7,15 mil millones en 2025 a USD 7,59 mil millones en 2026 y se prevé que alcance USD 10,22 mil millones en 2031 con una CAGR del 6,14% durante 2026-2031. El crecimiento persiste a pesar de la tasa de efectivo del 4,35% del Banco de la Reserva de Australia, impulsado por la creciente penetración de vehículos eléctricos, los préstamos digitales prioritarios y nuevos productos como los préstamos de valor futuro garantizado [1]"Declaración sobre Política Monetaria," Banco de la Reserva de Australia, rba.gov.au. Los cambios estructurales incluyen la expansión del financiamiento integrado por parte de las financieras cautivas de OEM, las alianzas entre fintechs y bancos que amplían el acceso al crédito y los modelos de suscripción que satisfacen la demanda de movilidad flexible. La intensidad competitiva aumenta a medida que los bancos defienden su cuota frente a las financieras cautivas de OEM y las entidades no bancarias especializadas mediante suscripción habilitada por IA y originación omnicanal. La divergencia geográfica es evidente: Nueva Gales del Sur sigue siendo el líder en volumen, mientras que Australia Occidental registra las ganancias más rápidas impulsadas por la prosperidad minera. La regulación sigue siendo una fuerza determinante, con la prohibición del Banco de la Reserva de Australia sobre las comisiones flexibles que comprime los márgenes de los concesionarios y los mandatos de banca abierta que añaden costos de cumplimiento.

Conclusiones Clave del Informe

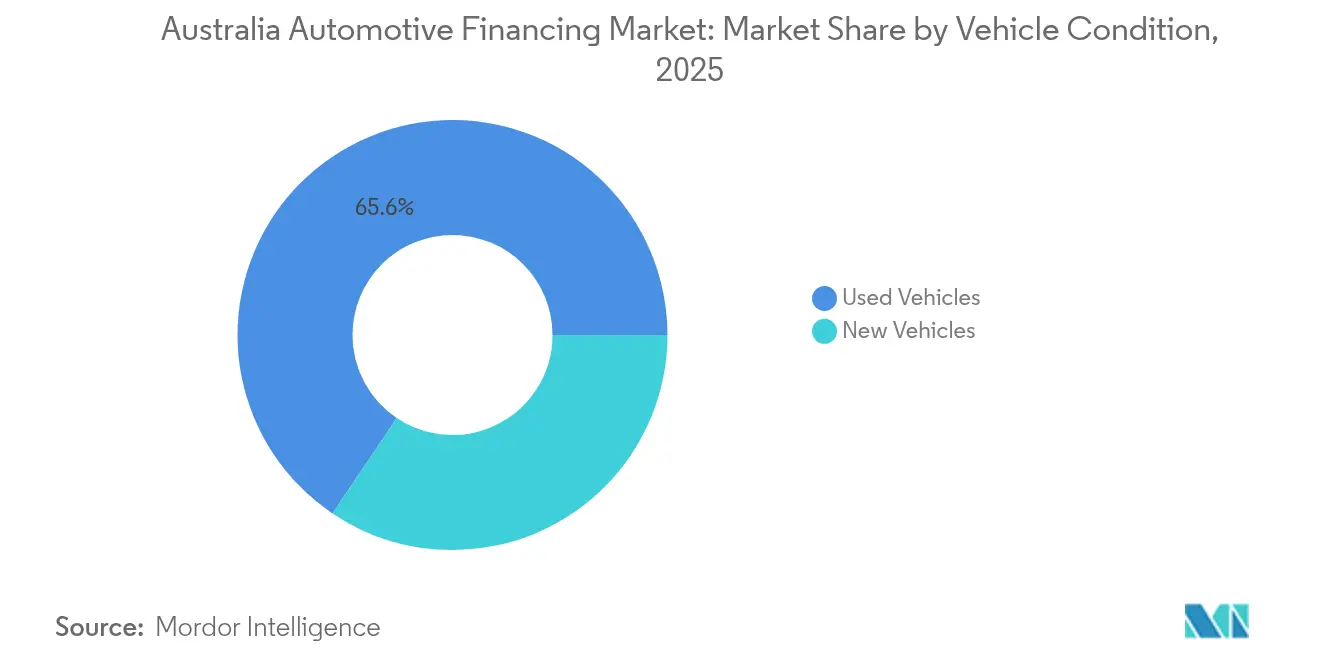

- Por condición del vehículo, los autos usados representaron el 65,58% de la participación del mercado de financiamiento automotriz de Australia en 2025, mientras que se proyecta que los préstamos para autos nuevos avancen a una CAGR del 6,98% hasta 2031.

- Por fuente de financiamiento, los bancos lideraron con una participación del 53,78% del tamaño del mercado de financiamiento automotriz de Australia en 2025, mientras que las financieras cautivas de OEM están proyectadas para crecer más rápidamente con una CAGR del 7,86% hasta 2031.

- Por producto de financiamiento, los préstamos automotrices garantizados representaron el 48,76% de la participación del mercado de financiamiento automotriz de Australia en 2025, mientras que la suscripción y el pago por uso está proyectado para avanzar a una CAGR del 7,28% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 72,63% de la participación del mercado de financiamiento automotriz de Australia en 2025 y crecerán con una CAGR del 6,71% hasta 2031.

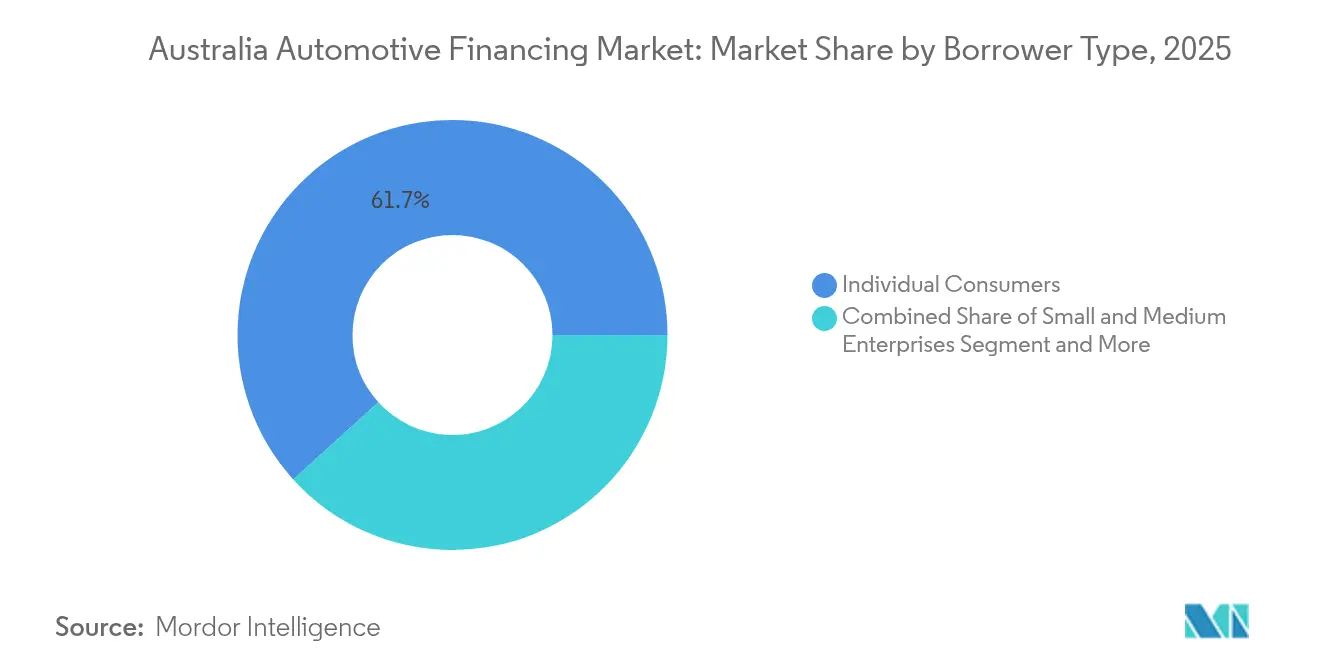

- Por tipo de prestatario, los consumidores individuales representaron el 61,72% del mercado de financiamiento automotriz de Australia en 2025, mientras que se espera que las pequeñas y medianas empresas crezcan con una CAGR del 8,09% hasta 2031.

- Por canal, el financiamiento integrado en concesionarios capturó el 56,71% del mercado de financiamiento automotriz de Australia en 2025, mientras que se espera que el modelo directo al consumidor en línea crezca con una CAGR del 8,52% hasta 2031.

- Por estado/territorio, Nueva Gales del Sur capturó el 34,12% del mercado de financiamiento automotriz de Australia en 2025; Australia Occidental muestra la CAGR proyectada más alta del 7,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Financiamiento Automotriz de Australia

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Adopción de Vehículos Eléctricos e Híbridos | +1.8% | Nacional, concentrado en ACT, Nueva Gales del Sur y Victoria | Mediano plazo (2-4 años) |

| Aceleración de la Originación Digital de Préstamos | +1.2% | Nacional, adopción temprana en Nueva Gales del Sur y Victoria | Corto plazo (≤ 2 años) |

| Programas de Valor Futuro Garantizado Liderados por Concesionarios | +1.1% | Nacional, adopción metropolitana | Corto plazo (≤ 2 años) |

| Alianzas Fintech-Banco para Prestatarios | +0.9% | Nacional, enfoque regional | Mediano plazo (2-4 años) |

| Incentivos para Suscripción y Arrendamiento | +0.7% | Centros urbanos de ingresos altos | Largo plazo (≥ 4 años) |

| Seguro de Valor Residual y Mayores Ratios Préstamo-Valor | +0.5% | Principales ciudades | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Vehículos Eléctricos de Batería e Híbridos Respaldada por Productos de Préstamo Específicos para Vehículos Eléctricos

La adopción de vehículos totalmente eléctricos e híbridos está acelerando la demanda de préstamos gracias a subsidios gubernamentales, exenciones del Impuesto sobre Beneficios Adicionales en arrendamientos novados y préstamos ecológicos a tasas bajas de Bank Australia y RACV. Las entregas de vehículos totalmente eléctricos en julio de 2025 aumentaron un 7,1% interanual, proporcionando a los prestamistas un segmento en crecimiento. Las financieras cautivas de OEM agrupan créditos de carga e seguros, impulsando la adopción en el Territorio de la Capital Australiana, Nueva Gales del Sur y Victoria. A medida que la Norma de Eficiencia para Vehículos Nuevos comienza en 2025, los fabricantes enfrentan límites de CO₂ de flota que orientarán a los prestatarios hacia modelos electrificados.

Originación Digital de Préstamos Prioritaria y Aceleración de la Verificación Electrónica de Identidad

La originación digital prioritaria de préstamos y la verificación electrónica de identidad comprimen los tiempos de aprobación de días a minutos, redefiniendo las expectativas de los consumidores en todo el país. Las ofertas instantáneas de Pepper Money y las aprobaciones en dos minutos de Zink de Ausloans muestran cómo los feeds bancarios en tiempo real, la calificación crediticia mediante IA y las API de banca abierta reemplazan los estados de cuenta en papel y las verificaciones manuales. Los concesionarios obtienen mayores tasas de conversión y menor deserción, mientras que los portales en línea pueden financiar a los clientes durante una sesión de navegación. Los ahorros en eficiencia reducen el costo de adquisición, amplían el acceso al crédito para prestatarios de regiones remotas e incrementan los volúmenes de préstamos a pesar de las tasas de interés más altas.

Programas de Valor Futuro Garantizado Liderados por Concesionarios que Impulsan la Asequibilidad

Los programas de Valor Futuro Garantizado transfieren el riesgo del valor residual de los conductores a los prestamistas, reduciendo los pagos mensuales y desbloqueando la asequibilidad de autos nuevos. La estructura generó un aumento significativo en préstamos a medida que las financieras cautivas de OEM, respaldadas por datos detallados de reventa, promueven precios de recompra fijos al final del plazo. Las tablas de valores residuales mínimos de la Oficina de Impuestos de Australia añaden claridad regulatoria, mientras que las aseguradoras ofrecen cobertura que protege a los prestamistas contra las fluctuaciones del mercado. La adopción es más fuerte en las áreas metropolitanas donde la depreciación predecible y la alta liquidez del mercado secundario reducen las primas de riesgo para los financiadores.

Alianzas Fintech-Banco que Amplían el Acceso al Crédito para Prestatarios con Historial Crediticio Escaso

Las alianzas entre fintechs y bancos amplían el acceso al crédito para prestatarios con historial crediticio escaso combinando feeds bancarios en tiempo real con calificación por datos alternativos. La integración de Plenti con NAB PayTo permite reembolsos instantáneos, mientras que Westpac y Rich Data Co despliegan predicciones de flujo de caja mediante IA para perfeccionar las pruebas de capacidad de pago. Los prestamistas de mercado como SocietyOne aún aprueban solo alrededor del 11% de los solicitantes, pero sus modelos empujan a los operadores establecidos hacia análisis inclusivos. El enfoque de ASIC en los consumidores indígenas y regionales apoya este cambio, y la próxima regulación de BNPL incorpora normas de préstamo responsable en los canales emergentes.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Presión por Tasas de Interés y Deuda | -1.4% | Nacional; aguda en Nueva Gales del Sur y Victoria | Corto plazo (≤ 2 años) |

| ASIC Endurece el Control sobre las Comisiones | -0.8% | Nacional | Mediano plazo (2-4 años) |

| Riesgo de Depreciación Acelerada de Vehículos Eléctricos de Batería | -0.6% | Estados de adopción temprana | Largo plazo (≥ 4 años) |

| Costos de Cumplimiento de Ciberseguridad en Banca Abierta | -0.3% | Nacional; pequeños prestamistas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Volatilidad de las Tasas de Interés y Presión en el Servicio de la Deuda de los Hogares

Desde mayo de 2022, el Banco de la Reserva de Australia ha elevado la tasa de efectivo del 0,10% al 4,35%, empujando la tasa hipotecaria variable promedio por encima del 6,0% y la tasa promedio fija a tres años para préstamos automotrices al 8,1%. Los modelos del Tesoro indican que cada aumento de 100 puntos básicos en las tasas hipotecarias reduce el crecimiento del consumo de los hogares en 0,35 puntos porcentuales, frenando los gastos discrecionales como las actualizaciones de vehículos. Los economistas ven una probabilidad de recesión significativa, aumentando la incertidumbre sobre el empleo y llevando a los prestamistas a endurecer los criterios de calificación y acortar los plazos de los préstamos.

Restricción de ASIC sobre las "Comisiones Flexibles" de los Concesionarios que Reducen los Márgenes

La prohibición de 2018 eliminó los recargos que antes inflaban las tasas, culminando en un acuerdo de AUD 85 millones con ANZ Banking Group [2]"Impacto de la Prohibición de Comisiones Flexibles," Comunicado de Prensa de ASIC, asic.gov.au. La eliminación de esta práctica comprime los márgenes de los concesionarios, reduciendo los incentivos para promover el financiamiento y desplazando el poder de negociación hacia los prestatarios bien informados. Algunos concesionarios responden elevando los precios de los vehículos o impulsando seguros complementarios para recuperar las ganancias perdidas, pero estos pasos arriesgan un mayor escrutinio regulatorio. Los bancos y las financieras cautivas deben rediseñar los modelos de compensación para mantener el financiamiento en sala de exposición atractivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Condición del Vehículo: La escala de autos usados se encuentra con el impulso de los vehículos eléctricos nuevos

Los autos usados dominaron el mercado de financiamiento automotriz de Australia con una participación del 65,58% en 2025, ya que los montos promedio de préstamos de AUD 28.116 son inferiores a los equivalentes de autos nuevos. Los clasificados en línea que integran pagos en fideicomiso mejoran la confianza en las transacciones de vehículos de segunda mano. Los préstamos para autos nuevos crecen a una CAGR del 6,98%, impulsados por subsidios para vehículos eléctricos y programas de Valor Futuro Garantizado que reducen los pagos mensuales. En 2024 se alcanzaron ventas récord, lo que refuerza el apetito de los prestamistas por clientes de autos nuevos con crédito preferencial.

La suscripción digital prioritaria beneficia a ambos segmentos, aunque los modelos de riesgo difieren. Los préstamos para autos usados enfrentan mayor varianza en la condición, lo que genera mayores provisiones. Las carteras de autos nuevos se benefician de la cobertura de garantía y la depreciación predecible, especialmente para los contratos de financieras cautivas de OEM. El escrutinio de ASIC sigue siendo más estricto en el financiamiento de segunda mano para proteger a los prestatarios vulnerables.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Financiamiento: Los bancos anclan, las financieras cautivas de OEM escalan

Los bancos representaron el 53,78% del mercado de financiamiento automotriz de Australia en 2025, aprovechando el financiamiento por depósitos y las redes de sucursales nacionales para mantener el poder de fijación de precios. Su condición de Cuatro Grandes asegura una participación notable de los activos bancarios, pero las financieras cautivas de OEM se están expandiendo a una CAGR del 7,86% al agrupar tasas subsidiadas, paquetes de servicio y garantías de Valor Futuro Garantizado que agilizan las ventas en sala de exposición. Los bancos de propiedad de los clientes añaden competencia orientada a la comunidad en préstamos, creciendo con el tiempo.

Los prestamistas no bancarios como Taurus Auto Finance titulizan carteras minoristas para financiar AUD 550 millones en originaciones, mostrando cómo la suscripción ágil captura nichos específicos. Las reestructuraciones de carteras —la desinversión de Westpac Banking Corporation (Resimac Group) y la venta de Macquarie Leasing & Asset Finance a Allied Credit— destacan las prioridades de eficiencia de capital en un contexto de endurecimiento de los colchones de capital de Basilea. La intensificación de la competencia estrecha los márgenes de precios pero amplía la oferta de productos.

Por Producto de Financiamiento: Los préstamos garantizados prevalecen, las suscripciones se disparan

Los préstamos garantizados representaron el 48,76% del mercado de financiamiento automotriz de Australia en 2025, beneficiándose de la garantía del vehículo que respalda tasas de interés medianas y plazos de cinco años. Los préstamos personales no garantizados atienden a compradores de vehículos más antiguos, pero incorporan un mayor riesgo crediticio con tasas de dos dígitos. Los arrendamientos novados con ventajas fiscales prosperan para los asalariados que compran vehículos eléctricos bajo las exenciones del Impuesto sobre Beneficios Adicionales, mientras que las estructuras de Valor Futuro Garantizado transfieren el riesgo residual a los prestamistas e impulsan un aumento en el volumen.

Los modelos de suscripción y pago por uso crecen a una CAGR del 7,28%, agrupando seguro, registro y mantenimiento en cuotas mensuales fijas que resultan atractivas para los profesionales urbanos que buscan flexibilidad. El seguro de valor residual permite a los prestamistas estirar los ratios préstamo-valor, particularmente en modelos eléctricos con curvas de reventa inciertas, sin elevar materialmente las provisiones de capital. Los marcos de cumplimiento exigen términos transparentes para mitigar los malentendidos de los consumidores sobre las obligaciones de pago globo.

Por Tipo de Vehículo: Los automóviles de pasajeros dominan, los vehículos comerciales ligeros y los vehículos eléctricos de batería siguen

Los automóviles de pasajeros retuvieron el 72,63% del mercado de financiamiento automotriz australiano en 2025 y se proyecta que se expandan a una CAGR del 6,71% hasta 2031 a medida que los hogares priorizan la movilidad personal y los prestamistas favorecen la depreciación predecible. El Toyota HiLux y el Ford Ranger dominan los registros, ilustrando la línea difusa entre el uso de pasajeros y de utilitarios. Los vehículos comerciales ligeros se benefician de las deducciones inmediatas de activos que permiten a las pequeñas y medianas empresas depreciar, estimulando la renovación de flotas. Los camiones medianos y pesados dependen de plazos más largos alineados con los ciclos de vida operativos, requiriendo suscripción especializada.

La electrificación avanza en los segmentos de pasajeros, con el Tesla Model Y escalando posiciones, mientras que la adopción de vehículos eléctricos comerciales depende de la economía de carga útil y autonomía. Las Normas de Eficiencia para Vehículos Nuevos que comienzan en 2025 aceleran la descarbonización general de la flota y añaden factores de costos de cumplimiento a los modelos de arrendamiento.

Por Tipo de Propulsión: Los motores de combustión interna siguen siendo predominantes, los vehículos eléctricos de batería crecen más rápido

Los vehículos de motor de combustión interna representaron el 74,95% del mercado de financiamiento automotriz australiano en 2025, respaldados por la infraestructura de repostaje arraigada y los precios iniciales más bajos. Sin embargo, los vehículos totalmente eléctricos muestran una perspectiva de CAGR del 8,89% a medida que el despliegue de cargadores y los descuentos en préstamos reducen las brechas de costos.

Las ventas de híbridos aumentaron en 2024, proporcionando una vía de transición. Los préstamos ecológicos al 6,95% (Bank Australia) y las ofertas del 5,09% de RACV reducen el gasto en financiamiento, mientras que la exención del Impuesto sobre Beneficios Adicionales en arrendamientos novados amplifica el ahorro en el salario. Las estructuras de financiamiento recompensan a los prestatarios de bajas emisiones mediante reducciones de tasas y beneficios fiscales en arrendamientos novados. La incertidumbre del valor residual para los vehículos totalmente eléctricos sigue siendo una restricción; los prestamistas fijan cada vez más plazos más cortos y residuales globo más bajos. Los envoltorios de seguros compensan la volatilidad, manteniendo el apetito por los préstamos incluso cuando los rápidos ciclos tecnológicos comprimen las curvas de depreciación.

Por Tipo de Prestatario: Los consumidores lideran, las pequeñas y medianas empresas se aceleran

Los individuos comprendieron el 61,72% del mercado de financiamiento automotriz australiano en 2025, con puntajes crediticios ligeramente por debajo del promedio nacional pero dentro de los rangos preferenciales. Los requisitos de movilidad de los hogares sostienen una demanda constante incluso en medio de la presión por el costo de vida. El tamaño del mercado de financiamiento automotriz de Australia para las pequeñas y medianas empresas crece a una CAGR del 8,09% a medida que las flotas electrificadas y las deducciones inmediatas de activos impulsan la adopción. El financiamiento de flotas corporativas depende de descuentos por volumen y paquetes de mantenimiento plurianuales, frecuentemente canalizados a través de financieras cautivas de OEM.

El financiamiento de flotas corporativas enfatiza descuentos por volumen, estructuras de arrendamiento operativo y análisis del costo total de propiedad, frecuentemente gestionados por financieras cautivas de OEM con monitoreo basado en telemática. Los modelos de calificación fintech amplían el acceso para solicitantes con historial crediticio escaso, como los conductores de la economía colaborativa, mientras que la supervisión de ASIC protege a los segmentos vulnerables, incluidos los prestatarios indígenas, mediante auditorías de préstamo responsable y acciones por incumplimiento. La verificación de ingresos impulsada por IA acelera las aprobaciones, pero los prestamistas aún señalan mayores provisiones para las exposiciones no garantizadas de pequeñas y medianas empresas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal: El financiamiento de concesionarios lidera, el directo al consumidor escala

El financiamiento integrado en concesionarios representó el 56,71% del mercado de financiamiento automotriz australiano en 2025, aprovechando la conveniencia en el punto de venta y los incentivos del fabricante a pesar de la prohibición de comisiones flexibles de ASIC, que recorta los márgenes. Las ofertas de Valor Futuro Garantizado y los préstamos cautivos a tasas bajas siguen siendo persuasivos en las salas de exposición, pero los canales digitales directos al consumidor están escalando a una CAGR del 8,52% a medida que los nativos digitales exigen precios transparentes y decisiones instantáneas.

Los brókers agrupan opciones de más de 60 prestamistas, mientras que Zink de Ausloans aprueba en dos minutos, ilustrando la experiencia de usuario como palanca competitiva. Las API de banca abierta permiten verificaciones de ingresos en tiempo real, aunque el cumplimiento de ciberseguridad eleva los costos para los prestamistas más pequeños. Las salvaguardas del mercado —como el fideicomiso de Carsales-Monoova— impulsan la confianza en las transacciones entre particulares. A medida que las aplicaciones de originación móvil evolucionan, los prestamistas combinan recorridos omnicanales, permitiendo a un prestatario comenzar en línea, finalizar en un concesionario y gestionar el préstamo a través de portales en el teléfono inteligente.

Análisis Geográfico

Nueva Gales del Sur comanda el 34,12% del mercado de financiamiento automotriz de Australia, generando una participación significativa de las solicitudes de préstamo y liderando el despliegue de infraestructura de carga para vehículos eléctricos. Nueva Gales del Sur combina escala y apoyo de políticas públicas, albergando las mayores huellas de concesionarios y concentrados clústeres de fintechs que agilizan las originaciones. La alta densidad urbana favorece la adopción de vehículos totalmente eléctricos, y los subsidios estatales complementan los incentivos federales. Victoria aprovecha los ecosistemas de fabricación heredados y los corredores de carga a lo largo de la ruta Melbourne-Sídney. Queensland se beneficia de los flujos de población y el turismo, que sostienen el préstamo de vehículos comerciales ligeros.

Australia Occidental registra la CAGR más rápida del 7,78%, impulsada por la riqueza minera y las actualizaciones de infraestructura. La prosperidad respaldada por materias primas de Australia Occidental amortigua las recesiones cíclicas y eleva los ingresos disponibles, con los proyectos de infraestructura de Pilbara que requieren vehículos utilitarios de alto valor. Australia Meridional, Tasmania y el Territorio de la Capital Australiana son menores en volumen pero tienen un peso superior al esperado en la adopción de vehículos eléctricos y la penetración de arrendamientos novados. La escasa población del Territorio del Norte se inclina hacia préstamos de mayor tamaño para vehículos 4×4, mientras que el menor tamaño promedio de préstamo de Tasmania señala una mayor sensibilidad al precio.

La armonía regulatoria entre estados bajo ASIC garantiza salvaguardas uniformes para los consumidores, aunque las distintas concesiones en el impuesto de timbre y los descuentos en el registro añaden complejidad a la fijación de precios de los préstamos. El despliegue de infraestructura de carga, especialmente en los corredores de autopistas, sigue siendo un determinante de las trayectorias de crecimiento de los préstamos para vehículos totalmente eléctricos.

Panorama Competitivo

El mercado de financiamiento automotriz de Australia exhibe una concentración moderada. Los bancos defienden su posición establecida con ventajas en el costo de financiamiento y confianza de marca, mientras que las financieras cautivas de OEM explotan las ofertas agrupadas y una información superior sobre el valor residual. Los prestamistas no bancarios y las fintechs se diferencian mediante velocidad y experiencia de usuario; las aprobaciones instantáneas de Pepper Money y el financiamiento titulizado de Taurus Motor Finance destacan estas ventajas.

Los cambios regulatorios impulsan la recalibración estratégica. Westpac Banking Corporation (Resimac Group) salió del préstamo automotriz directo mediante una venta de cartera de AUD 1,5 mil millones a Resimac en marzo de 2025, redistribuyendo capital hacia segmentos principales. La transferencia de préstamos de vehículos de Macquarie Leasing & Asset Finance a Allied Credit en julio de 2025 subraya una tendencia de activos ligeros entre los bancos. La tecnología sigue siendo el arma competitiva definitoria: la IA y los flujos de datos de banca abierta reducen las tasas de incumplimiento y desbloquean nichos desatendidos, mientras que el gasto en ciberseguridad aumenta para proteger las API en tiempo real.

Los modelos emergentes incluyen el financiamiento por suscripción y el seguro residual de Valor Futuro Garantizado, que ofrecen ingresos de tipo anualidad que compensan la compresión de márgenes provocada por la competencia de tasas. Las alianzas —como la integración NAB PayTo con Plenti— demuestran jugadas simbióticas banco-fintech que amplían la cobertura del mercado sin inflar los balances.

Líderes de la Industria de Financiamiento Automotriz de Australia

Toyota Finance Australia

ANZ Banking Group

National Australia Bank (NAB)

Macquarie Leasing & Asset Finance

Commonwealth Bank (CommBank)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: La unidad de Servicios Bancarios y Financieros de Macquarie Leasing & Asset Finance acordó transferir una cartera de préstamos automotrices de USD 1,0 mil millones (AUD 1,5 mil millones) a Allied Credit, redirigiendo el capital hacia servicios de asesoría.

- Marzo de 2025: Resimac Group finalizó la adquisición de los activos de financiamiento automotriz de Westpac Banking Corporation (Resimac Group), elevando los activos bajo administración a AUD 15,7 mil millones y consolidando su escala como entidad no bancaria.

- Marzo de 2025: Bank Australia anunció que dejará de financiar vehículos nuevos de combustibles fósiles a partir de 2025 para acelerar la transición nacional hacia los vehículos eléctricos.

Alcance del Informe del Mercado de Financiamiento Automotriz de Australia

El financiamiento automotriz es el servicio que ofrece vehículos nuevos a los consumidores a precios muy reducidos en cuotas de EMI asequibles. Estas cuotas se dividen en función del monto del préstamo y el plazo con una tasa de interés fija.

El mercado de financiamiento automotriz está segmentado sobre la base del tipo, tipo de fuente y tipo de vehículo. Sobre la base del tipo, el mercado se ha segmentado en vehículos nuevos y vehículos usados. Sobre la base del tipo de fuente, el mercado se ha segmentado en OEM, bancos, cooperativas de crédito e instituciones financieras, y sobre la base del tipo de vehículo, el mercado se ha segmentado en automóviles de pasajeros y vehículos comerciales. El informe cubre el tamaño del mercado en valor (USD mil millones) para todos los segmentos mencionados anteriormente.

| Vehículos Nuevos |

| Vehículos Usados |

| Bancos |

| Financiamiento Cautivo de OEM |

| Cooperativas de Crédito y Mutuales |

| Prestamistas No Bancarios y Fintechs |

| Préstamos Automotrices Garantizados |

| Préstamos Personales No Garantizados |

| Arrendamiento y Arrendamiento Novado |

| Financiamiento de Valor Futuro Garantizado / Pago Globo |

| Suscripción y Pago por Uso |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Motor de Combustión Interna (MCI) |

| Vehículo Eléctrico Híbrido (VEH) |

| Vehículo Eléctrico de Batería (VEB) |

| Consumidores Individuales |

| Pequeñas y Medianas Empresas |

| Corporativo y Flota |

| Financiamiento Integrado en Concesionarios |

| Directo al Consumidor en Línea |

| Plataformas de Brókers y Agregadores |

| Nueva Gales del Sur |

| Victoria |

| Queensland |

| Australia Occidental |

| Australia Meridional |

| Tasmania |

| Territorio de la Capital Australiana |

| Territorio del Norte |

| Por Condición del Vehículo | Vehículos Nuevos |

| Vehículos Usados | |

| Por Fuente de Financiamiento | Bancos |

| Financiamiento Cautivo de OEM | |

| Cooperativas de Crédito y Mutuales | |

| Prestamistas No Bancarios y Fintechs | |

| Por Producto de Financiamiento | Préstamos Automotrices Garantizados |

| Préstamos Personales No Garantizados | |

| Arrendamiento y Arrendamiento Novado | |

| Financiamiento de Valor Futuro Garantizado / Pago Globo | |

| Suscripción y Pago por Uso | |

| Por Tipo de Vehículo | Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros | |

| Vehículos Comerciales Medianos y Pesados | |

| Por Tipo de Propulsión | Motor de Combustión Interna (MCI) |

| Vehículo Eléctrico Híbrido (VEH) | |

| Vehículo Eléctrico de Batería (VEB) | |

| Por Tipo de Prestatario | Consumidores Individuales |

| Pequeñas y Medianas Empresas | |

| Corporativo y Flota | |

| Por Canal | Financiamiento Integrado en Concesionarios |

| Directo al Consumidor en Línea | |

| Plataformas de Brókers y Agregadores | |

| Por Estado / Territorio | Nueva Gales del Sur |

| Victoria | |

| Queensland | |

| Australia Occidental | |

| Australia Meridional | |

| Tasmania | |

| Territorio de la Capital Australiana | |

| Territorio del Norte |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de financiamiento automotriz de Australia para 2031?

Se prevé que el tamaño del mercado de financiamiento automotriz de Australia alcance USD 10,22 mil millones en 2031, respaldado por una CAGR del 6,14%.

¿Qué segmento de condición del vehículo lidera actualmente los volúmenes de préstamos?

El financiamiento de autos usados representa el 65,58% del volumen total, impulsado por las ventajas de asequibilidad frente a las compras de autos nuevos.

¿Por qué las financieras cautivas de OEM crecen más rápido que los bancos?

Las financieras cautivas de OEM agrupan préstamos a tasas bajas con los vehículos y aprovechan datos superiores sobre el valor residual, permitiendo una CAGR del 7,86% hasta 2031.

¿Qué estado australiano se espera que registre el crecimiento de financiamiento más rápido?

Se proyecta que Australia Occidental se expanda a una CAGR del 7,78%, impulsada por el crecimiento de ingresos derivado de la minería y la demanda de reposición de vehículos.

Última actualización de la página el: