Tamaño y Participación del Mercado de Baterías de Flujo Redox

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

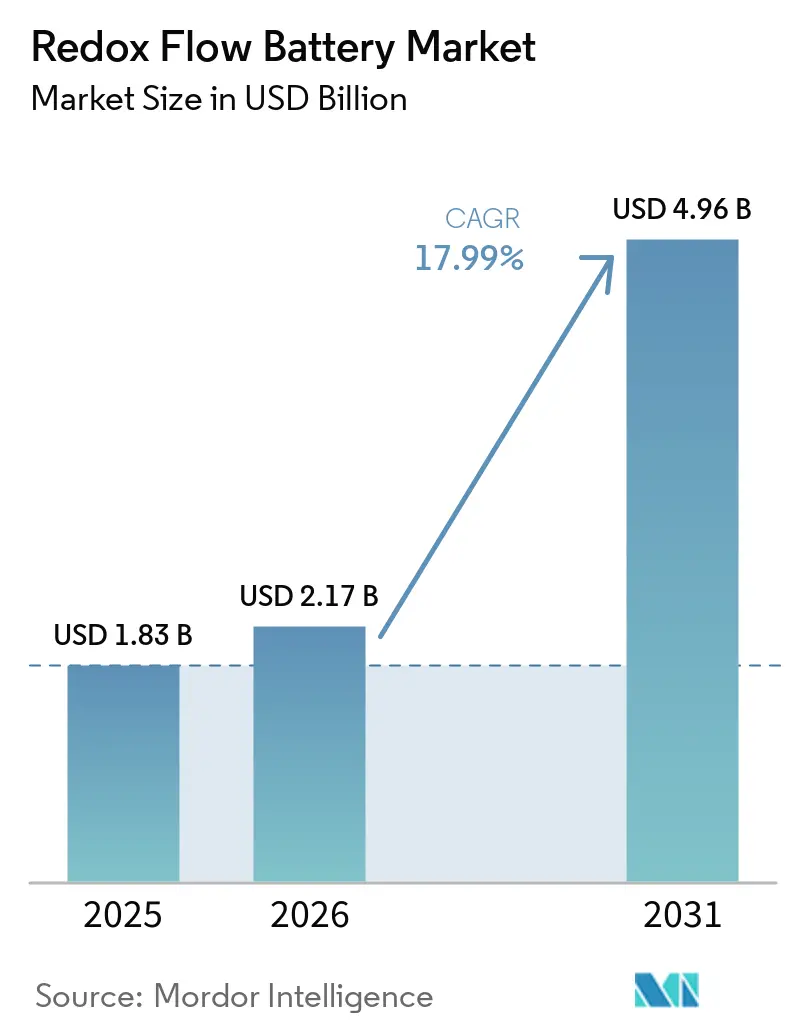

| Tamaño del Mercado (2026) | 2.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.99% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías de Flujo Redox por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Baterías de Flujo Redox se expanda desde USD 1,83 mil millones en 2025 y USD 2,17 mil millones en 2026 hasta USD 4,96 mil millones para 2031, registrando una CAGR del 17,99% entre 2026 y 2031. El creciente apoyo de políticas para el almacenamiento de larga duración, la caída de los costos de arrendamiento de electrolitos y la creciente demanda corporativa de contratos de almacenamiento de ocho horas o más están ampliando la base direccionable para los sistemas de flujo más allá de los programas piloto tradicionales. Las químicas de vanadio todavía anclan casi la mitad de la capacidad instalada, pero los diseños de flujo de hierro están pasando de la escala de laboratorio a matrices de varios megavatios a medida que los desarrolladores buscan materias primas abundantes y cadenas de suministro simplificadas. Los proyectos a escala de servicios públicos representan más de la mitad de los despliegues globales, pero los propietarios comerciales e industriales se están acelerando más rápido porque el arbitraje de cargos por demanda puede reducir los picos de consumo de la red en un 30-50%.[1]BloombergNEF, "Perspectiva de Almacenamiento de Larga Duración," about.bnef.com Asia-Pacífico domina las instalaciones gracias al mandato de 12 GWh de China, mientras que los créditos fiscales de EE. UU. y las reformas de acceso al mercado europeo están catalizando nuevos modelos de adquisición que combinan ingresos del mercado mayorista con ahorros detrás del medidor.[2]Comisión Federal Reguladora de Energía, "Participación en Almacenamiento según la Orden 841," ferc.gov

Conclusiones Clave del Informe

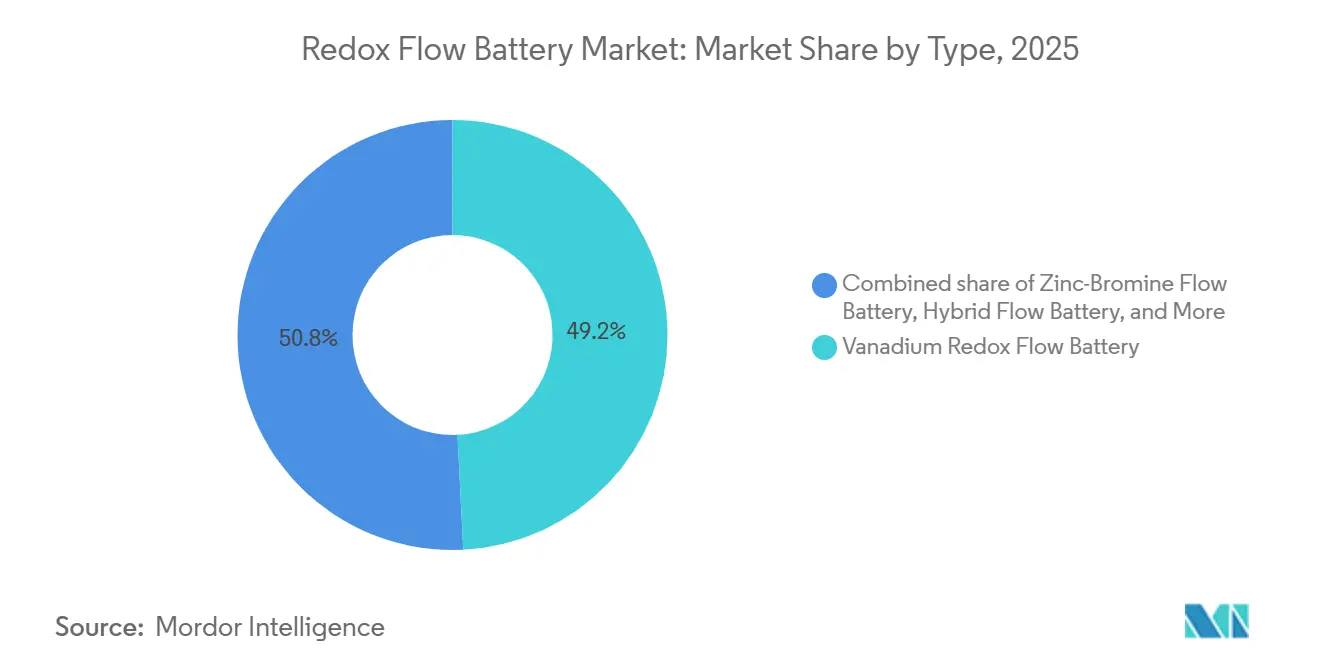

- Por tipo, los sistemas de vanadio lideraron con el 49,2% de la participación del mercado de baterías de flujo redox en 2025, mientras que las químicas de flujo de hierro avanzan a una CAGR del 22,2% hasta 2031.

- Por aplicación, las instalaciones a escala de servicios públicos capturaron el 53,8% del tamaño del mercado de baterías de flujo redox en 2025, mientras que se proyecta que las instalaciones comerciales e industriales crezcan a una CAGR del 23,4% hasta 2031.

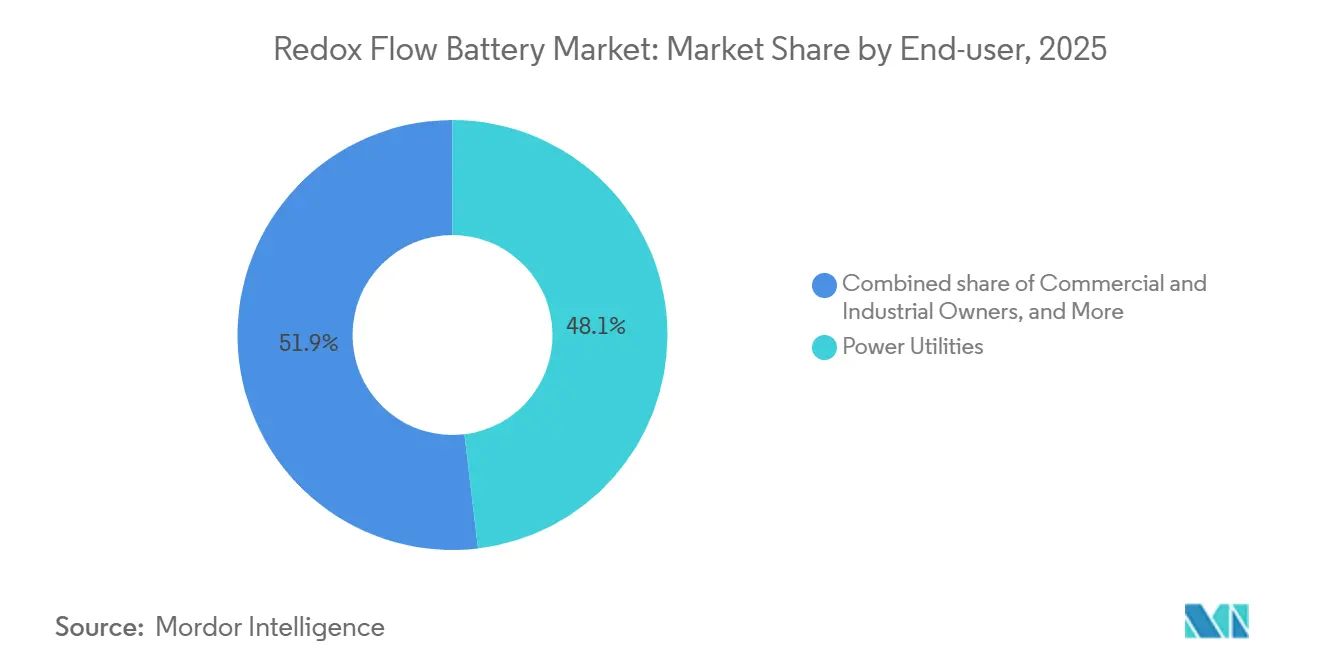

- Por usuario final, las empresas de servicios públicos y los productores independientes de energía mantuvieron una participación de ingresos del 48,1% en 2025; los propietarios comerciales e industriales registran la CAGR pronosticada más alta del 23,7% durante 2026-2031.

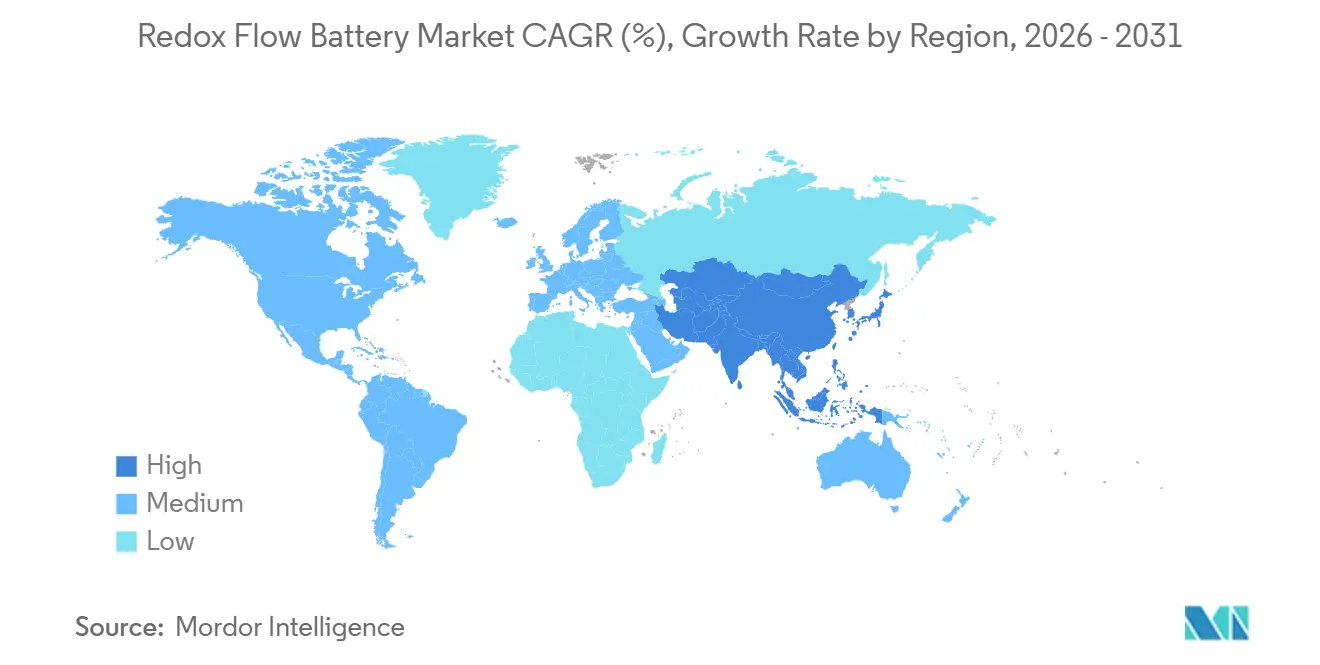

- Por geografía, Asia-Pacífico comandó el 45,9% de la capacidad global en 2025 y se proyecta que se expanda a una CAGR del 19,3% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Baterías de Flujo Redox

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de estabilidad de la red | +3.2% | América del Norte y Europa, con efectos secundarios en Asia-Pacífico | Mediano plazo (2-4 años) |

| Reducción del costo de arrendamiento de vanadio | +2.8% | Global, adopción temprana en China, Australia y América del Norte | Corto plazo (≤ 2 años) |

| Paridad del costo nivelado de energía solar y eólica | +3.5% | Global, concentrado en regiones de alta penetración renovable | Largo plazo (≥ 4 años) |

| Acuerdos de compra de energía corporativos para almacenamiento con cero emisiones netas | +2.1% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Créditos fiscales de fabricación en EE. UU. (Ley de Reducción de la Inflación, Sección 45X) | +2.6% | Estados Unidos, influencia indirecta en precios globales | Corto plazo (≤ 2 años) |

| Objetivos de confiabilidad de microrredes para centros de datos | +1.9% | América del Norte, Europa, centros de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Mandatos de Estabilidad de la Red Impulsan la Integración en el Mercado Mayorista

La Orden 841 de la Comisión Federal Reguladora de Energía obliga a los mercados mayoristas de EE. UU. a aceptar activos de almacenamiento para todos los servicios para los que sean técnicamente capaces, desbloqueando nuevas fuentes de ingresos para las baterías de flujo que anteriormente dependían únicamente de los ahorros detrás del medidor.[3]Comisión Federal Reguladora de Energía, "Participación en Almacenamiento según la Orden 841," ferc.gov El Paquete de Energía Limpia de Europa impone reformas similares para 2026, y los desarrolladores ya han anunciado 1,2 GW de proyectos de flujo en Alemania, el Reino Unido y la región nórdica.[4]Comisión Europea, "Implementación del Paquete de Energía Limpia," ec.europa.eu La Orden 2222 agrega además recursos distribuidos, permitiendo que los sitios comerciales agrupen baterías de flujo y obtengan ingresos por capacidad y servicios auxiliares, lo que acorta el período de recuperación del proyecto de 12 años a 7 años en estados con alta penetración solar. Las empresas de servicios públicos de EE. UU. en California y Texas ahora emiten licitaciones que favorecen explícitamente las químicas no basadas en litio para servicios de seis horas o más, porque los sistemas de flujo desacoplan la potencia y la energía, permitiendo adiciones de capacidad incrementales sin reemplazo total del sistema. Los mandatos, por lo tanto, sustentan la flexibilidad de programación y la certeza económica, acelerando las decisiones de adquisición tanto en mercados regulados como desregulados.

Los Modelos de Arrendamiento de Vanadio Aceleran la Reducción del Costo de Capital

Los acuerdos de arrendamiento de electrolitos, ejemplificados por el programa de USD 85 kWh de Storion Energy, reducen los requisitos de capital inicial hasta en un 60% y transfieren el riesgo de materias primas al arrendador. Dado que el vanadio retiene el 99% de reciclabilidad, las empresas de arrendamiento pueden reutilizar el electrolito durante múltiples ciclos de 20 años, creando una ventaja de economía circular de la que carece el litio-ion. Los desarrolladores chinos han validado estructuras de arrendamiento con opción a compra que convierten los gastos operativos en propiedad de activos después de aproximadamente una década, alineando los perfiles de costos con los acuerdos de compra de energía renovable corporativos. Estudios académicos proyectan que los sistemas de vanadio de diez horas caen por debajo de USD 300 kWh cuando el electrolito se arrienda, por debajo del fosfato de hierro y litio en duraciones equivalentes. A medida que las innovaciones financieras se difunden globalmente, los proyectos de larga duración con uso intensivo de capital ganan viabilidad financiera, ampliando el mercado total direccionable de baterías de flujo redox.

La Paridad del Costo Nivelado de Energía Solar y Eólica Crea Demanda de Almacenamiento Específica por Duración

La Energía Solar Fotovoltaica y la energía eólica terrestre ahora producen electricidad a USD 20-50 MWh, superando en competitividad a la generación a gas en regiones con abundantes recursos. Sin embargo, combinar almacenamiento de litio-ion de cuatro horas con energías renovables eleva los costos de entrega a USD 60-90 MWh, mientras que los sistemas de flujo redox de ocho horas cuestan USD 80-120 MWh sin incentivos de política. El Programa de Incentivos para la Autogeneración de California asigna reembolsos mejorados para almacenamiento de seis horas o más, cerrando parte de esta brecha y empujando a los clientes comerciales hacia químicas de flujo que ofrecen 25 años de vida útil y ciclos ilimitados. BloombergNEF pronostica que los costos de almacenamiento de larga duración deben reducirse a la mitad en esta década, y las químicas de hierro u orgánicas con bajo contenido de materiales están en una curva de declive más pronunciada que las variantes de litio. La convergencia del bajo costo renovable y las señales de política, por lo tanto, magnifica las necesidades insatisfechas de ocho a doce horas, reforzando la demanda del mercado de baterías de flujo redox.

La Adquisición Corporativa de Cero Emisiones Netas Impulsa los Acuerdos de Compra de Energía de Almacenamiento de 8-12 Horas

El acuerdo de 300 MW y 30 GWh de Google con Form Energy y el estándar de energía libre de carbono 24/7 de Microsoft excluyen las soluciones de litio de cuatro horas de consideración para muchos centros de datos de hiperescala. Aproximadamente el 30% de la capacidad planificada de centros de datos en EE. UU. está migrando hacia el autoabastecimiento detrás del medidor, con la mayoría de los proyectos ubicados en estados ricos en energías renovables pero propensos a la intermitencia, creando una demanda persistente de capacidades de descarga de ocho horas. Los acuerdos de compra de energía virtuales incorporan cada vez más cláusulas de firmeza, y las baterías de flujo pueden cumplir estos perfiles sin generadores de gas de punta, reduciendo así las emisiones de alcance 3 para los compradores corporativos. La tendencia añade un canal de venta estable que mejora el apilamiento de ingresos y sustenta los términos de financiamiento de proyectos, impulsando hacia adelante el mercado de baterías de flujo redox.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precio volátil del vanadio vinculado a la demanda de acero | -1.8% | Global, con impacto concentrado en la cadena de suministro de China, Rusia y Sudáfrica | Corto plazo (≤ 2 años) |

| Menor eficiencia de ida y vuelta frente al litio-ion | -1.3% | Global, particularmente agudo en aplicaciones de ciclo diario | Mediano plazo (2-4 años) |

| Regulaciones de membranas libres de PFAS | -0.9% | Europa y América del Norte, con efectos secundarios en mercados de exportación | Largo plazo (≥ 4 años) |

| Largo ciclo de permisos para transporte de electrolitos peligrosos en camiones por encima de 50 MWh | -0.7% | América del Norte, algunas jurisdicciones europeas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad del Precio del Vanadio Genera Incertidumbre en las Inversiones

El pentóxido de vanadio cayó de USD 9,20 por libra en 2022 a USD 5,60 por libra en marzo de 2026, una caída del 40% vinculada a la débil demanda de acero en China. Aunque la caída redujo el costo de capital para nuevos proyectos, la incertidumbre complica los acuerdos de venta a largo plazo y disuade a los prestamistas. CRU Group espera que la demanda del mandato de 12 GWh de China eleve los precios más adelante en la década, pero el nuevo suministro de Brasil y Madagascar podría amortiguar cualquier repunte. Los desarrolladores, por lo tanto, cubren las fluctuaciones de precios mediante el arrendamiento de electrolitos, pero las fluctuaciones aún afectan los índices de cobertura del servicio de la deuda, desacelerando marginalmente el crecimiento del mercado de baterías de flujo redox.

Menor Eficiencia de Ida y Vuelta Frente al Litio-Ion

Los sistemas de vanadio operan con una eficiencia del 65-85% en comparación con el 88-92% del fosfato de hierro y litio a nivel de sistema, añadiendo USD 10-15 MWh a los costos nivelados para el ciclo diario. Los avances de laboratorio han llevado los prototipos de pilas por encima del 80%, pero la comercialización se retrasa. Para el desplazamiento temporal de energía solar más almacenamiento, la penalización es tolerable; sin embargo, los mercados de regulación de frecuencia donde la eficiencia de ida y vuelta es primordial todavía se inclinan hacia el litio o los supercondensadores. Las brechas de eficiencia, por lo tanto, restringen ciertas fuentes de ingresos dentro del mercado de baterías de flujo redox.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Flujo de Hierro Interrumpe el Dominio del Vanadio

Los diseños de vanadio mantuvieron el 49,2% de la participación del mercado de baterías de flujo redox en 2025 gracias a un ecosistema maduro en China, Japón y Corea del Sur. Sin embargo, se proyecta que los sistemas de flujo de hierro crezcan a una CAGR del 22,2% hasta 2031 a medida que los proveedores eliminan la dependencia de minerales críticos y aumentan la densidad de energía un 20% sobre las pilas de primera generación. El dominio del vanadio persiste porque el 99% de reciclabilidad del electrolito garantiza el valor residual al final de la vida útil, pero la volatilidad de las materias primas empuja a los financiadores aversos al riesgo hacia alternativas de hierro. El zinc-bromo ocupa nichos de respaldo para telecomunicaciones y fuera de la red, mientras que los conceptos orgánicos e híbridos permanecen en etapa precomercial. Durante el período de pronóstico, es probable el pluralismo tecnológico, con las políticas regionales dando forma a las preferencias de despliegue en lugar de que una sola química gane de manera absoluta en el mercado de baterías de flujo redox.

Las pilas de vanadio de segunda generación ahora presumen de 20.000 ciclos de vida útil, el doble que el fosfato de hierro y litio, respaldando términos de garantía que atraen a los inversores en infraestructura que buscan flujos de caja estables. Mientras tanto, los innovadores en membranas se esfuerzan por encontrar soluciones libres de PFAS para anticiparse a la regulación europea. En conjunto, los cambios tecnológicos están comenzando a erosionar las barreras de entrada, lo que sugiere que la participación del vanadio podría caer por debajo del 40% para 2031 incluso cuando los envíos absolutos crecen, ampliando la dinámica competitiva dentro del mercado de baterías de flujo redox.

Por Aplicación: Las Instalaciones Comerciales e Industriales Crecen Impulsadas por los Ahorros en Cargos por Demanda

Las matrices a escala de servicios públicos entregaron el 53,8% de los envíos en 2025, ancladas por proyectos destacados en California y Hubei. Sin embargo, las instalaciones comerciales e industriales están trazando una CAGR del 23,4% porque el almacenamiento detrás del medidor reduce los cargos por demanda que pueden superar USD 20 kW en zonas de alta densidad de carga. El almacenamiento en plazas de carga para vehículos eléctricos es un microsegmento emergente donde las baterías de flujo pueden absorber el excedente solar del mediodía y descargar durante los picos vespertinos sin penalizaciones por degradación, añadiendo potencialmente 400 MWh de demanda anualmente para 2028.

Las Microrredes e islas crecen en dos dígitos porque la logística de combustible domina el costo total de propiedad en áreas remotas. Las nanorredes residenciales se retrasan debido a los altos costos de instalación, aunque los módulos de sal de hierro por debajo de EUR 5.000 por 10 kWh están probando el apetito del consumidor europeo. En conjunto, los diversos casos de uso estabilizan las carteras de proyectos y equilibran las oscilaciones cíclicas en la adquisición de servicios públicos, profundizando la base instalada del mercado de baterías de flujo redox.

Por Usuario Final: Los Clientes Corporativos Reducen la Brecha con las Empresas de Servicios Públicos

Las empresas de servicios públicos y los productores independientes de energía mantuvieron el 48,1% de los ingresos en 2025, aprovechando los pagos por capacidad y las tarifas de regulación de frecuencia en estados con alta penetración renovable. Los propietarios comerciales e industriales, incluidos los operadores de centros de datos y los fabricantes pesados, están en camino de superar el gasto de las empresas de servicios públicos antes de 2030 a medida que proliferan los acuerdos de suministro de cero emisiones netas. La participación del mercado de baterías de flujo redox en manos de los usuarios finales comerciales e industriales podría aumentar al 42% para 2031, impulsada por acuerdos de compra de energía de almacenamiento de ocho horas que reemplazan a los generadores de gas de punta durante las rampas vespertinas. Los desarrolladores de proyectos renovables integran baterías de flujo en el punto de generación para elevar los factores de capacidad, evitando penalizaciones por curtailment en mercados con precios negativos al mediodía.

Las entidades gubernamentales y de defensa priorizan la seguridad energética en entornos extremos como Alaska, donde ESS Inc. está entregando una matriz de 27 MWh que sobrevive a -40 °C. Las instalaciones académicas y de investigación siguen siendo pequeñas pero influyentes, funcionando como laboratorios vivientes que validan nuevos algoritmos de apilamiento de ingresos.

Análisis Geográfico

Asia-Pacífico mantuvo el 45,9% de la capacidad en 2025 y se pronostica que mantendrá una CAGR del 19,3% hasta 2031, principalmente debido al mandato de 12 GWh de China para sistemas de vanadio que desacoplan la volatilidad renovable. Los subsidios provinciales de USD 0,04 - 0,07 kWh garantizan ingresos por despacho, mientras que gigantes nacionales como Rongke Power están erigiendo una matriz de 800 MWh en Hubei prevista para completarse en 2026. Japón y Australia están pilotando químicas de flujo de hierro para cubrir la exposición a minerales críticos, señalando una diversificación química en toda la región.

América del Norte contribuyó con una participación significativa de la capacidad en 2025, pero con los créditos fiscales de la Sección 45X en vigor hasta 2029, la participación de la región en el tamaño del mercado de baterías de flujo redox podría escalar a un tercio para 2031. Solo California adquirió 1,8 GW de almacenamiento de larga duración en 2024, el 40% de los cuales favoreció la química de flujo para servicios de seis horas o más. Las provincias canadienses están evaluando sistemas de flujo para firmar las exportaciones de energía hidroeléctrica, mientras que la empresa de servicios públicos CFE de México está revisando las directrices de licitación para almacenamiento de ocho horas cerca de corredores industriales, ilustrando la expansión de la demanda continental. La instalación de Sumitomo Electric de 51 megavatios y 306 megavatios-hora en California, operativa en 2024, es el mayor despliegue en América del Norte, mostrando las ganancias de participación de mercado en EE. UU. de los fabricantes japoneses. Europa, con el 18% de la capacidad de 2025, liderada por Alemania y el Reino Unido, está avanzando en tecnologías de membranas libres de PFAS. El expediente actualizado de restricción de PFAS de la Agencia Europea de Sustancias y Mezclas Químicas y las opiniones finales impulsan las inversiones de IONOMR, Fraunhofer IAP y Cellfion, posicionando a los proveedores europeos para satisfacer la demanda impulsada por la regulación.

Las subastas de innovación de Alemania y el Mercado de Capacidad del Reino Unido otorgan bonificaciones por duración que mejoran materialmente la economía del flujo. Sin embargo, las restricciones pendientes de PFAS aumentan el riesgo de ejecución para los proveedores de membranas heredadas, lo que lleva a los fabricantes de equipos originales a acelerar los lanzamientos libres de PFAS. Escandinavia y los estados bálticos, comprometidos con los híbridos de viento más hidrógeno, ahora incluyen baterías de flujo en las carteras de proyectos para mitigar los déficits estacionales.

Chile y Brasil están trazando marcos de política que valoran el almacenamiento de larga duración como una alternativa de transmisión, mientras que Eskom de Sudáfrica desplegó un sistema de vanadio de 12 MWh para reducir los cortes de energía, demostrando la aplicabilidad en redes emergentes. Estas regiones podrían representar colectivamente 8 GWh de despliegues acumulados para 2031 a medida que se extiende la paridad del costo nivelado de energía solar.

Panorama Competitivo

El mercado de baterías de flujo redox está moderadamente concentrado; los cinco principales actores son Sumitomo Electric, Rongke Power, Invinity, ESS Inc. y VRB Energy. La integración vertical es un tema definitorio, con Storion Energy fusionando los activos mineros de Largo y la capacidad de integración de Stryten para ofrecer arrendamiento de electrolitos por debajo de USD 85 kWh que supera a los proveedores externos en hasta un 60%. Los titulares chinos aprovechan las ventajas de costos al co-localizar la producción de membranas, pilas y electrolitos, mientras que los proveedores japoneses se diferencian a través de garantías de alto ciclo adecuadas para aplicaciones de servicios públicos.

Las hojas de ruta tecnológicas muestran grupos de patentes en membranas libres de PFAS y bipolos de alta corriente. Ionomr y Fraunhofer IAP obtuvieron subvenciones de la Unión Europea en 2024 para comercializar ionomeros de hidrocarburos que cumplen con las próximas prohibiciones de PFAS. La química de flujo de hierro de ESS Inc. prospera en frío extremo, obteniendo contratos militares y de microrredes árticas, mientras que Invinity se enfoca en unidades modulares de 2-4 MWh que permiten inversiones de capital incrementales para sitios comerciales. La fragmentación persiste por debajo del grupo de nivel I a medida que los integradores regionales adaptan sistemas para microrredes de telecomunicaciones, islas y minería, pero los beneficios de escala favorecen a los grandes actores.

Las asociaciones con desarrolladores de energías renovables están aumentando. Sumitomo se asoció con AES Andes en 2025 para explorar un piloto chileno de 100 MWh, e Invinity se alineó con Statkraft para un proyecto de firmeza eólica de 20 MWh en el Reino Unido, señalando la difusión transfronteriza de la tecnología de flujo. En conjunto, estos movimientos indican un cambio de las ventas de baterías independientes a ofertas de almacenamiento como infraestructura llave en mano, profundizando las ventajas competitivas mientras se mantiene una rivalidad saludable que estimula la innovación dentro del mercado de baterías de flujo redox.

Líderes de la Industria de Baterías de Flujo Redox

Sumitomo Electric Industries

Invinity Energy Systems

VRB Energy

ESS Inc.

Redflow Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: ESS Inc. presentó un proyecto de flujo de hierro de 5 MW y 50 MWh con Salt River Project en Arizona para su entrega en diciembre de 2027, uno de los contratos de flujo de hierro más grandes en EE. UU. hasta la fecha.

- Junio de 2025: Se lanzó el proyecto de batería de flujo más grande de Europa para reforzar la seguridad energética.

- Mayo de 2025: Suiza aprobó la construcción de una instalación de batería de flujo de 1,6 GWh, la más grande de Europa.

- Mayo de 2025: VFlowTech recaudó USD 21 millones para respaldar las ambiciones de energía limpia de India.

Alcance del Informe del Mercado Global de Baterías de Flujo Redox

Una Batería de Flujo Redox es una celda electroquímica recargable que almacena energía en electrolitos líquidos alojados en tanques externos. A diferencia de las baterías convencionales, como las baterías de litio-ion, que almacenan energía en materiales de electrodos sólidos, las baterías de flujo redox almacenan energía en compuestos químicos disueltos en un solvente. Estos compuestos se hacen circular a través de un reactor para producir electricidad.

El Mercado de Baterías de Flujo Redox está segmentado por tipo, aplicación, usuario final y geografía. Por tipo, el mercado está segmentado en batería de flujo redox de vanadio, batería de flujo de zinc-bromo, batería de flujo de hierro, batería de flujo orgánica/híbrida y otras químicas. Por aplicación, el mercado está segmentado en almacenamiento de energía a escala de servicios públicos, microrredes e islas, instalaciones comerciales e industriales, nanorredes residenciales, almacenamiento en plazas de carga para vehículos eléctricos y otras aplicaciones. Por usuario final, el mercado está segmentado en empresas de servicios públicos/productores independientes de energía, desarrolladores de proyectos renovables, propietarios comerciales e industriales, gobierno y defensa, e instituciones de investigación y académicas. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de baterías de flujo redox en las principales regiones, incluidas América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Batería de Flujo Redox de Vanadio |

| Batería de Flujo de Zinc-Bromo |

| Batería de Flujo de Hierro |

| Batería de Flujo Orgánica/Híbrida |

| Otras Químicas (p. ej., Fe/Cr, H2-Br2) |

| Almacenamiento de Energía a Escala de Servicios Públicos (más de 10 MWh) |

| Microrredes e Islas |

| Instalaciones Comerciales e Industriales |

| Nanorredes Residenciales |

| Almacenamiento en Plazas de Carga para Vehículos Eléctricos |

| Otros (Defensa, Minería, Telecomunicaciones Fuera de la Red) |

| Empresas de Servicios Públicos/Productores Independientes de Energía |

| Desarrolladores de Proyectos Renovables |

| Propietarios Comerciales e Industriales |

| Gobierno y Defensa |

| Investigación y Académico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Batería de Flujo Redox de Vanadio | |

| Batería de Flujo de Zinc-Bromo | ||

| Batería de Flujo de Hierro | ||

| Batería de Flujo Orgánica/Híbrida | ||

| Otras Químicas (p. ej., Fe/Cr, H2-Br2) | ||

| Por Aplicación | Almacenamiento de Energía a Escala de Servicios Públicos (más de 10 MWh) | |

| Microrredes e Islas | ||

| Instalaciones Comerciales e Industriales | ||

| Nanorredes Residenciales | ||

| Almacenamiento en Plazas de Carga para Vehículos Eléctricos | ||

| Otros (Defensa, Minería, Telecomunicaciones Fuera de la Red) | ||

| Por Usuario Final | Empresas de Servicios Públicos/Productores Independientes de Energía | |

| Desarrolladores de Proyectos Renovables | ||

| Propietarios Comerciales e Industriales | ||

| Gobierno y Defensa | ||

| Investigación y Académico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de baterías de flujo redox en 2031?

Se espera que alcance USD 4,96 mil millones para 2031, frente a USD 2,17 mil millones en 2026.

¿Qué química está creciendo más rápido dentro de las baterías de flujo?

Los sistemas de flujo de hierro muestran la CAGR más alta del 22,2% durante 2026-2031.

¿Cómo afectan los modelos de arrendamiento de electrolitos a la economía del proyecto?

El arrendamiento puede reducir el costo de capital inicial entre un 40-60% al transferir el riesgo del precio del vanadio al arrendador y reciclar el electrolito a lo largo de múltiples ciclos de vida.

¿Por qué los propietarios comerciales e industriales están adoptando baterías de flujo?

El arbitraje de cargos por demanda y los acuerdos de compra de energía de almacenamiento de ocho horas ayudan a reducir los costos de electricidad en horas pico y a cumplir los objetivos de energía libre de carbono.

¿Cómo influirá la regulación de PFAS en los futuros diseños de pilas?

Las propuestas europeas y de EE. UU. podrían prohibir las membranas heredadas, orientando a los fabricantes hacia ionomeros libres de PFAS y aumentando modestamente los costos a corto plazo.

¿Qué incentivos fiscales apoyan la fabricación de baterías de flujo en EE. UU.?

La Sección 45X de la Ley de Reducción de la Inflación ofrece créditos de USD 35 kWh por celda y bonificaciones del 10% por componentes hasta 2029, reduciéndose posteriormente.

Última actualización de la página el: