Tamaño y Participación del Mercado de Videoscopios Médicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 21.90 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.40 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Videoscopios Médicos por Mordor Intelligence

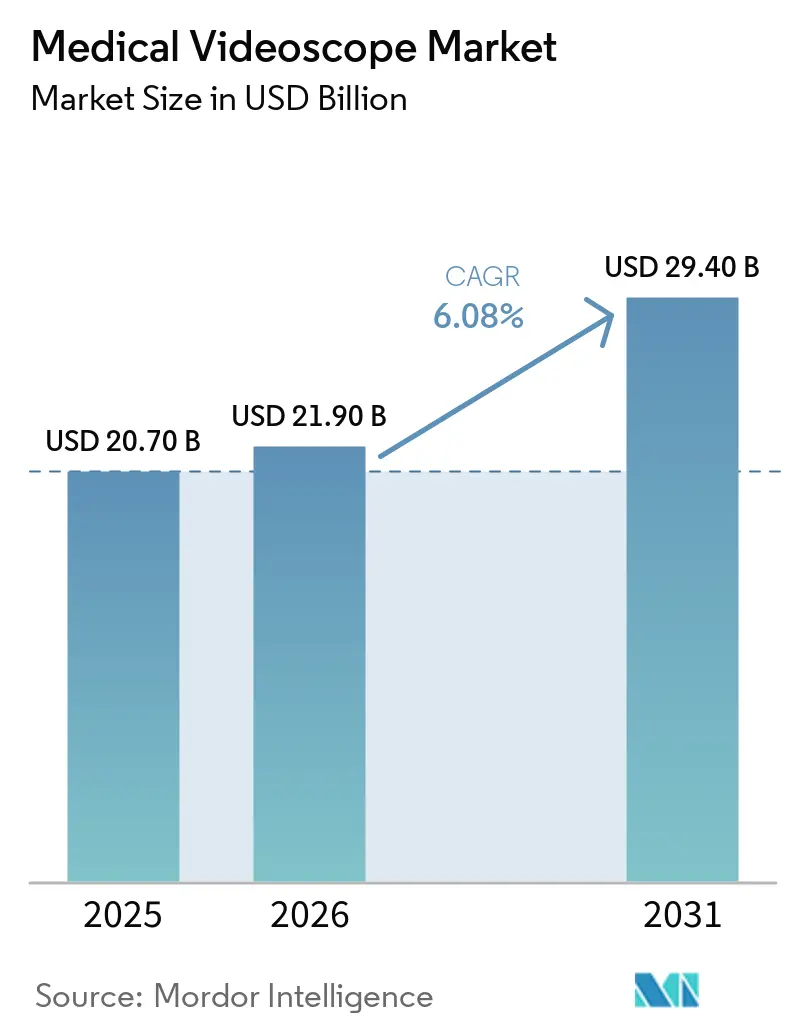

Se proyecta que el tamaño del Mercado de Videoscopios Médicos sea de USD 20.700 millones en 2025, USD 21.900 millones en 2026, y alcance USD 29.400 millones en 2031, creciendo a una CAGR del 6,08% de 2026 a 2031.

El rápido crecimiento de procedimientos en poblaciones envejecidas, las aceleradas actualizaciones a torres de visualización con 4K e inteligencia artificial, y el continuo desplazamiento hacia centros quirúrgicos ambulatorios sustentan la expansión. Los hospitales y los centros quirúrgicos ambulatorios están adoptando selectivamente videoscopios de un solo uso para reducir la responsabilidad por infecciones, aunque los costos por procedimiento pueden ser de dos a tres veces superiores a los de los alcances reutilizables amortizados. Mientras tanto, los programas nacionales de adquisición en China y otras economías emergentes están rediseñando las cadenas de suministro al favorecer los sistemas fabricados localmente. La intensidad competitiva está aumentando a medida que los especialistas en dispositivos de un solo uso y los productores chinos desafían los ecosistemas de torres consolidados de los incumbentes multinacionales.

Conclusiones Clave del Informe

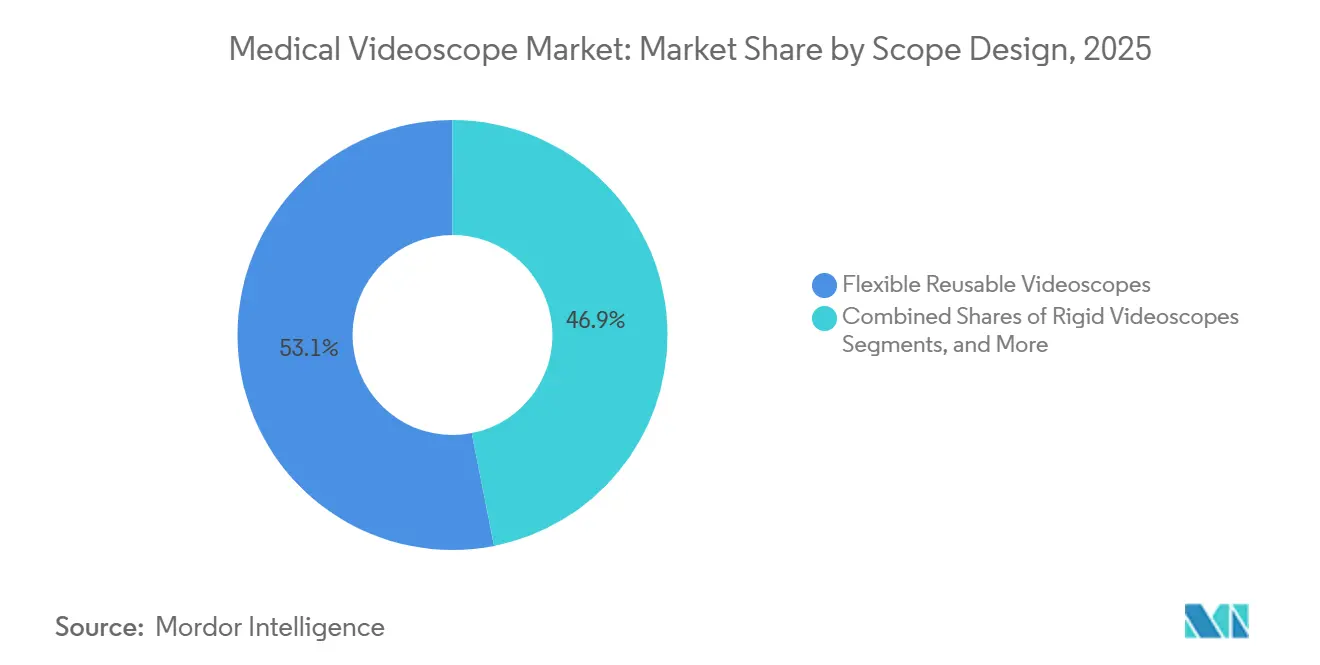

- Los videoscopios reutilizables flexibles lideraron con el 53,10% de la participación del mercado de videoscopios médicos en 2025, mientras que los diseños de un solo uso avanzan a una CAGR del 6,35% hasta 2031.

- La gastroenterología representó el 42,40% de los ingresos por aplicación clínica en 2025; la neumología es el segmento clínico de más rápido crecimiento con una CAGR del 6,46% hasta 2031.

- Los hospitales concentraron el 42,56% del gasto de los usuarios finales en 2025, mientras que los centros quirúrgicos ambulatorios y los centros de endoscopia ambulatoria se expanden a una CAGR del 6,36% hasta 2031.

- La imagen de alta definición retuvo el 44,80% de los ingresos en 2025, pero los sistemas 4K y de ultra alta definición están creciendo al 6,39% hasta 2031.

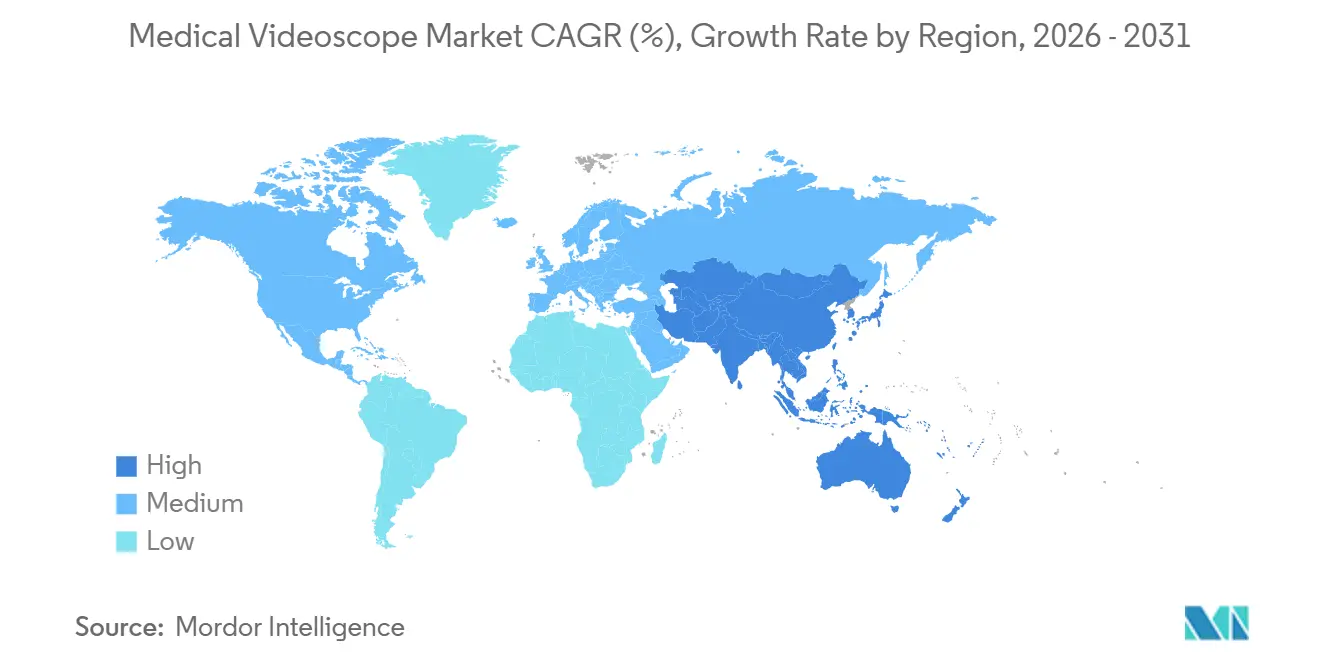

- América del Norte capturó el 32,19% de los ingresos de 2025, aunque Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 6,43% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Videoscopios Médicos

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Aumento de los volúmenes de endoscopia por la carga de enfermedades gastrointestinales, respiratorias y urológicas | +1.2% | Global, con demanda aguda en América del Norte, Europa y los mercados de Asia-Pacífico con poblaciones envejecidas | Largo plazo (≥ 4 años) |

| Desplazamiento hacia la cirugía mínimamente invasiva y los centros de atención ambulatoria/CCA | +1.0% | América del Norte y Europa lideran; emergente en Asia-Pacífico urbano y América Latina | Mediano plazo (2-4 años) |

| Rápidas actualizaciones a 4K/UHD, 3D, NIR/fluorescencia y visualización asistida por inteligencia artificial | +0.9% | Global, concentrado en hospitales terciarios y centros académicos | Mediano plazo (2-4 años) |

| Impulso de prevención de infecciones que acelera la adopción de videoscopios de un solo uso | +0.7% | América del Norte, Europa Occidental y mercados selectos de Asia-Pacífico con protocolos estrictos de control de infecciones | Corto plazo (≤ 2 años) |

| Detección habilitada por inteligencia artificial/soporte de decisiones integrado en procesadores y flujos de trabajo | +0.6% | América del Norte, Europa e instalaciones avanzadas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Programas de localización y adquisición pública en China y mercados emergentes | +0.5% | China, India, Sudeste Asiático y mercados selectos de Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes de Endoscopia por la Carga de Enfermedades Gastrointestinales, Respiratorias y Urológicas

Los cambios demográficos hacia poblaciones envejecidas y la creciente prevalencia de enfermedades crónicas están impulsando mayores volúmenes de procedimientos gastrointestinales, pulmonares y urológicos, sosteniendo la demanda de plataformas de videoscopios. El Programa Nacional de Detección de Cáncer de Pulmón de Australia, lanzado en 2025, realizó 37.000 tomografías computarizadas de baja dosis en sus primeros cinco meses, identificando 426 nódulos de alto riesgo para evaluación broncoscópica.[1]Departamento de Salud del Gobierno Australiano, "Actualización del Programa Nacional de Detección de Cáncer de Pulmón," HEALTH.GOV.AU En los Estados Unidos, la elegibilidad para la detección de cáncer de pulmón se amplió en 2024, eliminando el límite de 15 años tras dejar de fumar y reduciendo el umbral de edad a 50 años para personas con un historial de tabaquismo de 20 paquetes-año, duplicando efectivamente la población elegible. La broncoscopia de navegación y las plataformas asistidas por robots son cada vez más preferidas sobre la biopsia percutánea debido a su capacidad para reducir significativamente el riesgo de neumotórax del 28,3% al 3,3% en estudios comparativos. Se observan tendencias de crecimiento similares en procedimientos colorrectales, vesicales y del tracto gastrointestinal superior, impulsadas por programas de detección más amplios y la transición de la cirugía abierta a la endoscopia terapéutica.

Desplazamiento Hacia la Cirugía Mínimamente Invasiva y los Centros de Atención Ambulatoria/CCA

Las reformas de pago y las limitaciones de capacidad están trasladando los procedimientos de los departamentos de hospitalización a los centros quirúrgicos ambulatorios (CCA). Entre 2017 y 2024, el número de CCA de endoscopia certificados por Medicare en los Estados Unidos aumentó un 46,7%, acompañado de un aumento paralelo en el gasto de los CCA en procedimientos gastrointestinales.[2]Asociación Médica Americana, "Encuesta de Referencia sobre Prácticas Médicas," AMA-ASSN.ORG Los CCA están adoptando cada vez más acuerdos de arrendamiento y alcances de un solo uso, contribuyendo a una tasa de crecimiento anual compuesta (CAGR) del 6,35% en videoscopios desechables. Además, la consolidación del empleo médico, con el 78% de los médicos estadounidenses trabajando para hospitales o corporaciones en 2023, está centralizando las decisiones de adquisición y fomentando la adopción de plataformas de torres estandarizadas y preparadas para inteligencia artificial.[3]NHS England, "Informe sobre la Fuerza Laboral y Capacidad de Endoscopia," ENGLAND.NHS.UK

Rápidas Actualizaciones a 4K/UHD, 3D, NIR/Fluorescencia y Visualización Asistida por Inteligencia Artificial

Los cirujanos priorizan cada vez más las tecnologías de visualización avanzada que mejoran el detalle tisular, el mapeo de perfusión y la detección automatizada de lesiones. Una plataforma recientemente introducida combina óptica 4K con imagen de luz azul e imagen de color vinculado para resaltar anomalías de la mucosa sin necesidad de colorantes. Otro sistema integra 4K con fluorescencia de infrarrojo cercano, permitiendo la visualización en tiempo real de los conductos biliares durante los procedimientos. Un sistema 3D mejora la percepción de profundidad en laparoscopia y artroscopia. Los estudios han demostrado que la guía de infrarrojo cercano en cirugías colorrectales reduce los márgenes de resección positivos en un 18%. Los hospitales están justificando los altos costos de estas tecnologías, que a menudo superan los USD 150.000, aprovechando su atractivo para los médicos remitentes y los pagadores.

Impulso de Prevención de Infecciones que Acelera la Adopción de Videoscopios de Un Solo Uso

La creciente preocupación por la contaminación de los duodenoscopios y los estándares más estrictos de reprocesamiento están acelerando la adopción de diseños desechables. Un cistoscopio de un solo uso recientemente aprobado extiende las capacidades de imagen de alta definición a un formato desechable. Los broncoscopios y gastroscopios desechables eliminan la necesidad de costosos reprocesadores automáticos, que pueden costar hasta USD 100.000, al tiempo que reducen los tiempos de rotación. Muchos hospitales están adoptando un enfoque híbrido, reservando los dispositivos de un solo uso para procedimientos de alto riesgo o pacientes inmunocomprometidos y confiando en alcances reutilizables para casos rutinarios.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Alta intensidad de capital y costos de servicio/reparación durante el ciclo de vida | -0.8% | Global, agudo en mercados emergentes con recursos limitados y CCA más pequeños | Largo plazo (≥ 4 años) |

| Complejidad del reprocesamiento y escrutinio regulatorio que aumenta la carga de cumplimiento | -0.6% | América del Norte, Europa y mercados con estándares estrictos de control de infecciones | Mediano plazo (2-4 años) |

| Escasez de endoscopistas capacitados y técnicos de reprocesamiento | -0.5% | América del Norte, Europa y mercados selectos de Asia-Pacífico que enfrentan el envejecimiento de la fuerza laboral | Largo plazo (≥ 4 años) |

| Presiones de sostenibilidad y residuos que limitan la adopción de dispositivos de un solo uso en algunas regiones | -0.3% | Europa Occidental, Escandinavia y mercados con conciencia ambiental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Intensidad de Capital y Costos de Servicio/Reparación Durante el Ciclo de Vida

Las instalaciones más pequeñas y los hospitales en mercados emergentes enfrentan importantes desafíos financieros debido a las sustanciales inversiones iniciales en equipos y los gastos continuos de mantenimiento. Estos factores limitan la penetración del mercado y prolongan los ciclos de reemplazo. Una torre de endoscopia, que incluye un procesador, fuente de luz, insuflador y pantalla, puede costar más de USD 200.000. Agregar capacidades 4K o 3D aumenta el costo a más de USD 300.000. En 2024, el costo total por procedimiento de endoscopia se estimó en aproximadamente USD 135, con la depreciación del equipo y los contratos de servicio representando el 22% del total. La reparación de videoscopios flexibles incurre típicamente en un costo promedio de USD 1.200 por incidente. Los protocolos de mantenimiento preventivo han demostrado ser eficaces para reducir los costos de reparación, con un centro académico de alto volumen que redujo los gastos anuales de reparación de USD 1,2 millones a USD 724.000. Los modelos de arrendamiento y los mercados de equipos reacondicionados han surgido como alternativas para abordar las limitaciones de capital. Sin embargo, estas opciones a menudo excluyen las últimas modalidades de imagen y los procesadores habilitados para inteligencia artificial, perpetuando una brecha tecnológica entre los centros terciarios bien financiados y los hospitales comunitarios.

Complejidad del Reprocesamiento y Escrutinio Regulatorio que Aumenta la Carga de Cumplimiento

El aumento de los estándares de control de infecciones y el mayor escrutinio regulatorio están elevando los requisitos de mano de obra, tiempo y documentación para el reprocesamiento de endoscopios flexibles, lo que genera mayores costos operativos e ineficiencias. Los protocolos de limpieza mejorados introducidos en los últimos años han añadido entre USD 52 y USD 68 por ciclo de reprocesamiento y han extendido los tiempos de rotación en 24 minutos, creando desafíos de rendimiento en las salas de endoscopia de alto volumen. Las directivas regulatorias ahora exigen vigilancia microbiológica periódica y pruebas de cultivo, requiriendo capacidad de laboratorio dedicada y personal calificado. Los requisitos más estrictos de vigilancia poscomercialización y trazabilidad también han obligado a los fabricantes a rediseñar los alcances con geometrías de canal simplificadas y componentes desechables para facilitar la limpieza. Muchos centros de endoscopia reportan dificultades para reclutar técnicos de reprocesamiento calificados y citan espacio inadecuado para salas de reprocesamiento dedicadas. Estas cargas de cumplimiento afectan desproporcionadamente a los CCA más pequeños y a las prácticas de consultorio, acelerando su adopción de dispositivos de un solo uso a pesar de los mayores costos por procedimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Diseño de Alcance: Los Dispositivos de Un Solo Uso Ganan Terreno a Pesar del Dominio de los Reutilizables

En 2025, los alcances flexibles reutilizables representaron el 53,10% de los ingresos, destacando su eficiencia de costos en las salas de gastroenterología de alto volumen. Sin embargo, con mandatos más estrictos de control de infecciones, se proyecta que los modelos de un solo uso crezcan a una tasa de crecimiento anual compuesta (CAGR) del 6,35% hasta 2031. El aScope 5 Cysto HD de Ambu ofrece imagen de alta definición al tiempo que elimina los retrasos de reprocesamiento. En enero de 2026, Olympus introdujo el dispositivo de biopsia de un solo uso SecureFlex para abordar las preocupaciones de contaminación cruzada en procedimientos pancreáticos. Las tendencias de adopción indican que la gastroenterología continúa favoreciendo los alcances reutilizables para colonoscopias, mientras que la neumología y la urología prefieren cada vez más los alcances desechables en entornos de cuidados intensivos y de emergencia debido a su disponibilidad inmediata.

Por Aplicación Clínica: La Neumología Surge Impulsada por la Detección de Cáncer de Pulmón

En 2025, la gastroenterología lideró el mercado con el 42,40% de los ingresos, impulsada por las detecciones de cáncer colorrectal e intervenciones terapéuticas. Sin embargo, se espera que la neumología crezca a una tasa anual del 6,46%, respaldada por la ampliación de la elegibilidad para la detección y los avances en broncoscopia robótica, que han mejorado significativamente la sensibilidad diagnóstica al 85%. Los programas nacionales de detección en Australia y las iniciativas piloto en China están acelerando aún más este crecimiento. A medida que estos programas maduren, se anticipa que la neumología reducirá su brecha de ingresos con la gastroenterología en el mercado de videoscopios médicos.

Por Usuario Final: Los CCA Aprovechan la Ola de la Migración Ambulatoria

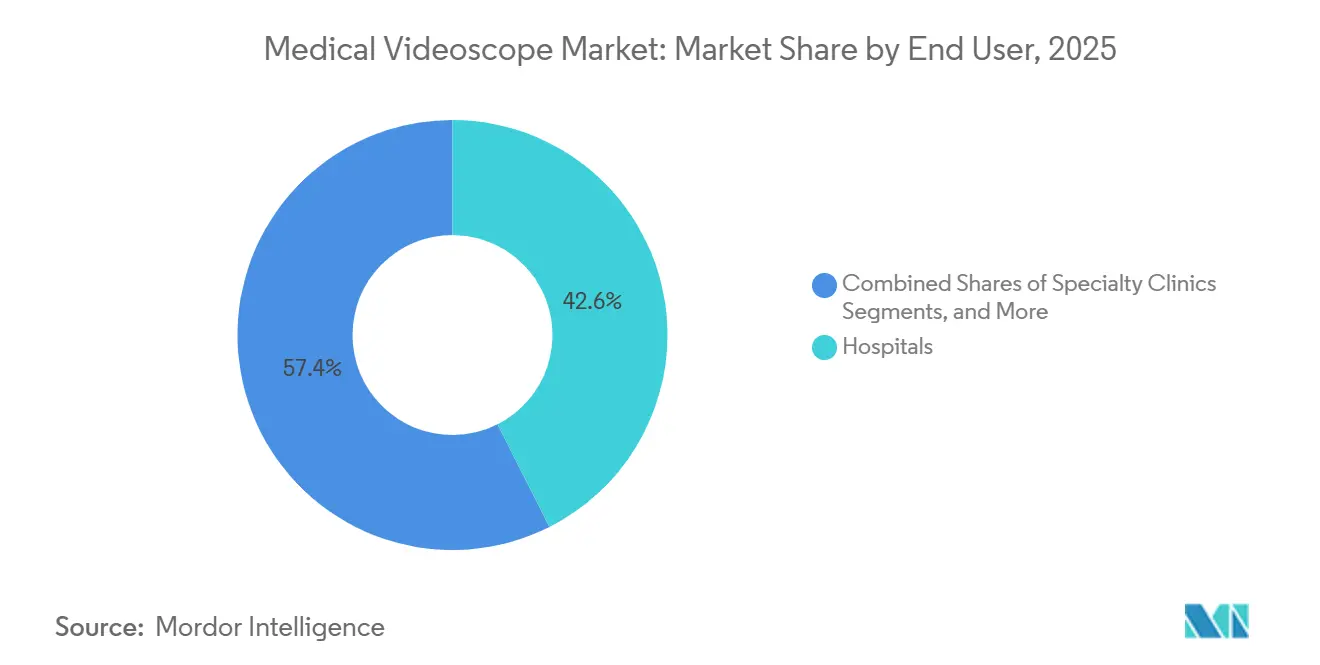

Los hospitales siguieron siendo el segmento comprador más grande en 2025, representando el 42,56% del gasto, impulsados por la complejidad de procedimientos como la CPRE, la USE y los servicios de emergencia. Sin embargo, el gasto en Centros Quirúrgicos Ambulatorios (CCA) y centros de endoscopia ambulatoria está creciendo a una CAGR del 6,36%, impulsado por los incentivos de los pagadores para entornos de atención de menor costo y el aumento de las participaciones de propiedad de los médicos. En los últimos siete años, el número de CCA en los Estados Unidos ha aumentado en casi un 47%. La combinación de modelos de arrendamiento con bajo requerimiento de capital y alcances desechables se alinea bien con los requisitos de flujo de caja de los CCA, impulsando su creciente participación en el mercado de videoscopios médicos.

Por Imagen/Resolución: Auge en la Adopción de 4K

Los sistemas de alta definición representaron el 44,80% de los ingresos en 2025, pero las tecnologías 4K y ultra alta definición están creciendo a una CAGR del 6,39%, impulsadas por la demanda de visualización mejorada de márgenes durante las cirugías. El Eluxeo 8000 de FUJIFILM mejora la detección de adenomas planos con imagen de color vinculado. El UX5 de Mindray incorpora fluorescencia de infrarrojo cercano para un mapeo anatómico preciso, mientras que la plataforma RUBINA 3D de KARL STORZ reduce las curvas de aprendizaje en artroscopia. Se espera que estos avances tecnológicos impulsen a los sistemas de imagen premium hacia una posición dominante en el mercado de videoscopios médicos al final del período de pronóstico.

Análisis Geográfico

En 2025, América del Norte representó el 32,19% de los ingresos, impulsada por extensas redes de CCA, sólidos sistemas de reembolso y la rápida adopción de procesadores preparados para inteligencia artificial. El crecimiento de la región se alinea con la CAGR global del 6,08%, pero está moderado por la madurez del mercado y las limitaciones de personal. Además, las alertas de seguridad regulatorias sobre el reprocesamiento de duodenoscopios están acelerando la transición hacia instrumentos de un solo uso. Canadá y México están invirtiendo en programas de detección de cáncer de colon, aunque sus presupuestos siguen siendo más bajos en comparación con los de los Estados Unidos.

Europa está priorizando los alcances reutilizables, respaldada por protocolos estrictos de reprocesamiento. Los cambios regulatorios bajo el Reglamento de Dispositivos Médicos de la Unión Europea están obligando a los proveedores a simplificar las geometrías de los canales. Además, las directrices de Francia de 2025 recomiendan limitar el uso de alcances desechables a casos de alto riesgo. Sin embargo, las preocupaciones de sostenibilidad están obstaculizando el crecimiento de los instrumentos de un solo uso en Europa Occidental.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 6,43%. Las iniciativas de localización de China permitieron a un importante fabricante obtener la aprobación regulatoria para gastroscopios de producción nacional en septiembre de 2025, abriendo oportunidades en la adquisición pública. Además, los programas de detección a nivel nacional de Australia y el rápido desarrollo de infraestructura hospitalaria de India están impulsando la demanda regional. En Japón, a pesar del estancamiento del crecimiento poblacional, la población envejecida sostiene altos volúmenes de procedimientos.

Oriente Medio, África y América del Sur representan participaciones de mercado más pequeñas, pero demuestran un potencial de crecimiento significativo. Los países del Consejo de Cooperación del Golfo están invirtiendo en sistemas 4K avanzados para fortalecer sus ofertas de turismo médico. Mientras tanto, Brasil está incorporando la expansión de la endoscopia en sus estrategias nacionales de control del cáncer. Sin embargo, estas regiones enfrentan desafíos como las fluctuaciones cambiarias y las restricciones a las importaciones.

Panorama Competitivo

El mercado de videoscopios médicos está moderadamente concentrado. Las empresas líderes como Olympus, FUJIFILM, KARL STORZ, Boston Scientific y Medtronic mantienen su ventaja competitiva a través de ecosistemas de procesadores, acuerdos de servicio a largo plazo y programas de formación para cirujanos. Ambu impulsa la innovación con sus soluciones de un solo uso rentables, mientras que fabricantes chinos como Mindray y SonoScape capitalizan la producción local para asegurar contratos domésticos. Las asociaciones estratégicas están rediseñando el panorama competitivo. Por ejemplo, Olympus y Revival Healthcare Capital comprometieron inversiones significativas en 2025 para establecer Swan EndoSurgical, enfocándose en sistemas endoluminales robóticos. De manera similar, KARL STORZ se asoció con Smith+Nephew a principios de 2025 para mejorar la instrumentación en medicina deportiva. El mercado también está siendo testigo de una aceleración en fusiones y adquisiciones.

Líderes de la Industria de Videoscopios Médicos

Olympus Corporation

Boston Scientific Corporation

Stryker Corporation

KARL STORZ SE & Co. KG

FUJIFILM Holdings Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Olympus lanzó la plataforma de imagen quirúrgica VISERA ELITE III, codesarrollada con Sony Olympus Medical, para mejorar la visualización y optimizar el flujo de trabajo multiespecialidad.

- Noviembre de 2025: Valens Semiconductor presentó una suite de videoscopios 4K de un solo uso impulsados por su chipset VA7000, que incluye un colonoscopio, laparoscopio y una solución 3D para cirugía robótica.

- Octubre de 2025: Fujifilm Healthcare Americas lanzó el sistema de imagen endoscópica ELUXEO 8000 antes de la reunión del Colegio Americano de Gastroenterología 2025.

Alcance del Informe Global del Mercado de Videoscopios Médicos

Según el alcance del informe, un videoscopio médico es un instrumento endoscópico flexible o rígido equipado con una cámara de video en miniatura (CCD/CMOS) que proporciona imágenes de alta resolución en tiempo real de las estructuras internas del cuerpo en un monitor. Utilizados para procedimientos mínimamente invasivos y diagnósticos, estos dispositivos permiten la visualización, grabación e intervenciones terapéuticas (como biopsias) a través de orificios naturales o pequeñas incisiones.

La segmentación del mercado de videoscopios médicos se basa en el diseño de alcance, la aplicación clínica, el usuario final y la imagen/resolución. Por diseño de alcance, el mercado se segmenta en videoscopios reutilizables flexibles, videoscopios rígidos y videoscopios de un solo uso/desechables. Por aplicación clínica, el mercado se segmenta en gastroenterología, neumología, urología, cirugía general/laparoscopia, ORL/otorrinolaringología, ortopedia/artroscopia, ginecología/histeroscopia y otras aplicaciones clínicas. Por usuario final, el mercado se segmenta en hospitales, centros quirúrgicos ambulatorios (CCA) y centros de endoscopia ambulatoria (CEA), clínicas especializadas/entornos de consultorio y otros usuarios finales. Por imagen/resolución, el mercado se segmenta en alta definición (HD), 4K/ultra alta definición (UHD), imagen 3D e infrarrojo cercano (NIR)/habilitado para fluorescencia. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el tamaño del mercado y los pronósticos en valor (USD) para los segmentos anteriores.

| Videoscopios Reutilizables Flexibles |

| Videoscopios Rígidos |

| Videoscopios de Un Solo Uso/Desechables |

| Gastroenterología |

| Neumología |

| Urología |

| Cirugía General / Laparoscopia |

| ORL / Otorrinolaringología |

| Ortopedia / Artroscopia |

| Ginecología / Histeroscopia |

| Otros |

| Hospitales |

| Centros Quirúrgicos Ambulatorios (CCA) y Centros de Endoscopia Ambulatoria (CEA) |

| Clínicas Especializadas / Entornos de Consultorio |

| Otros |

| Alta Definición (HD) |

| 4K / Ultra Alta Definición (UHD) |

| Imagen 3D |

| Infrarrojo Cercano (NIR) / Habilitado para Fluorescencia |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Diseño de Alcance | Videoscopios Reutilizables Flexibles | |

| Videoscopios Rígidos | ||

| Videoscopios de Un Solo Uso/Desechables | ||

| Por Aplicación Clínica | Gastroenterología | |

| Neumología | ||

| Urología | ||

| Cirugía General / Laparoscopia | ||

| ORL / Otorrinolaringología | ||

| Ortopedia / Artroscopia | ||

| Ginecología / Histeroscopia | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios (CCA) y Centros de Endoscopia Ambulatoria (CEA) | ||

| Clínicas Especializadas / Entornos de Consultorio | ||

| Otros | ||

| Por Imagen / Resolución | Alta Definición (HD) | |

| 4K / Ultra Alta Definición (UHD) | ||

| Imagen 3D | ||

| Infrarrojo Cercano (NIR) / Habilitado para Fluorescencia | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de videoscopios médicos en 2026?

El tamaño del mercado de videoscopios médicos asciende a USD 21.900 millones en 2026.

¿Qué diseño de alcance está creciendo más rápido?

Los videoscopios de un solo uso se están expandiendo a una CAGR del 6,35% hasta 2031, ya que las instalaciones buscan soluciones de control de infecciones y bajo requerimiento de capital.

¿Qué aplicación clínica superará a las demás hasta 2031?

Se prevé que la neumología registre una CAGR del 6,46% respaldada por la ampliación de la detección de cáncer de pulmón y la adopción de broncoscopia robótica.

¿Qué región muestra el mayor potencial de crecimiento?

Se proyecta que Asia-Pacífico registre una CAGR del 6,43% a medida que los programas de localización de China y el despliegue de detección de Australia impulsan la demanda.

¿Quiénes son los principales actores en el sector?

Olympus, FUJIFILM, KARL STORZ, Boston Scientific y Medtronic tienen la mayor participación combinada, con Ambu y Mindray emergiendo como disruptores.

¿Qué participación tienen hoy los videoscopios reutilizables flexibles?

Representaron el 53,10% de los ingresos de 2025, reflejando su eficiencia de costos en entornos de alto volumen.

Última actualización de la página el: