Tamaño y Participación del Mercado de Nanotecnología

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

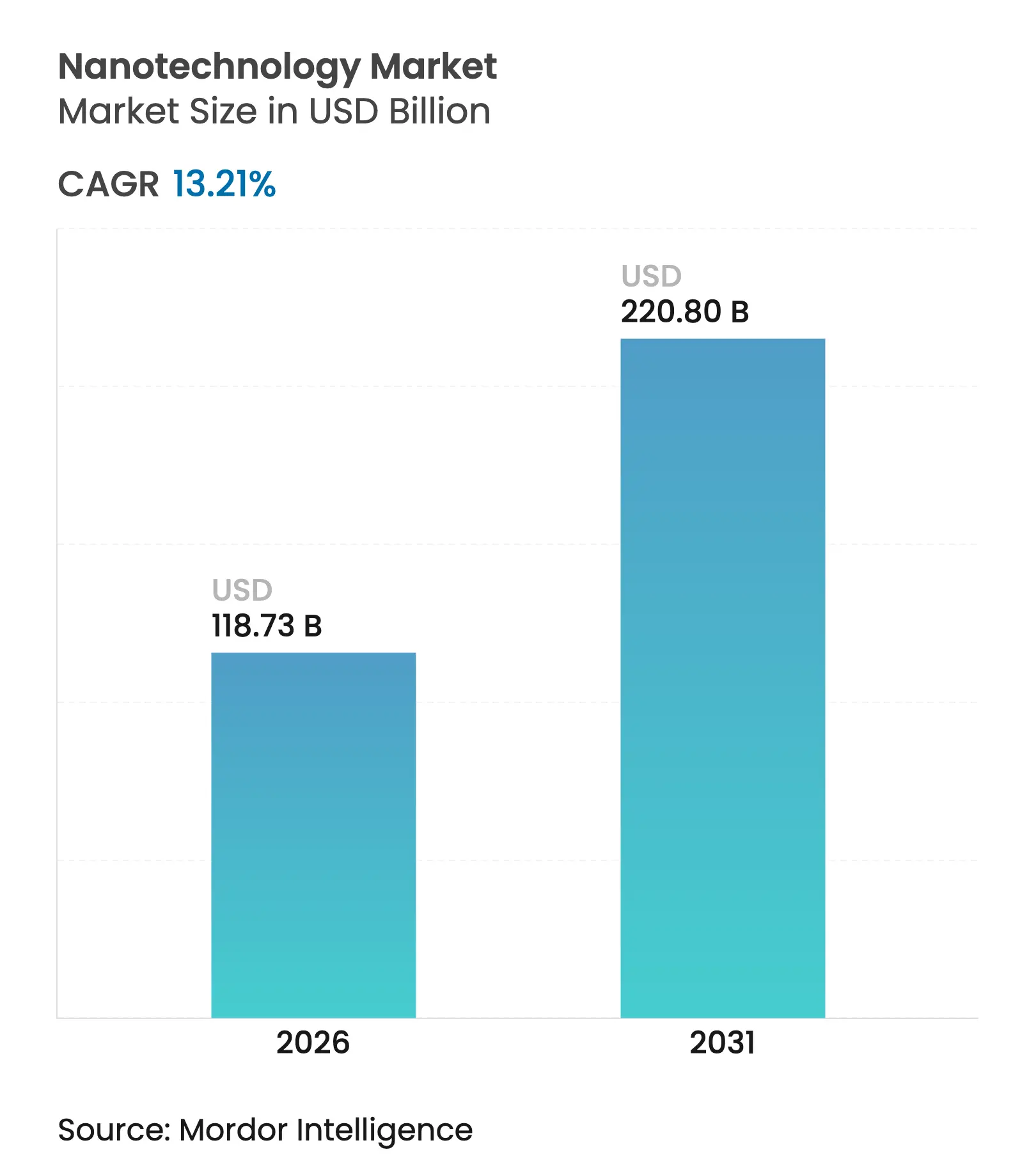

| Tamaño del Mercado (2026) | 118.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 220.8 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.21% CAGR |

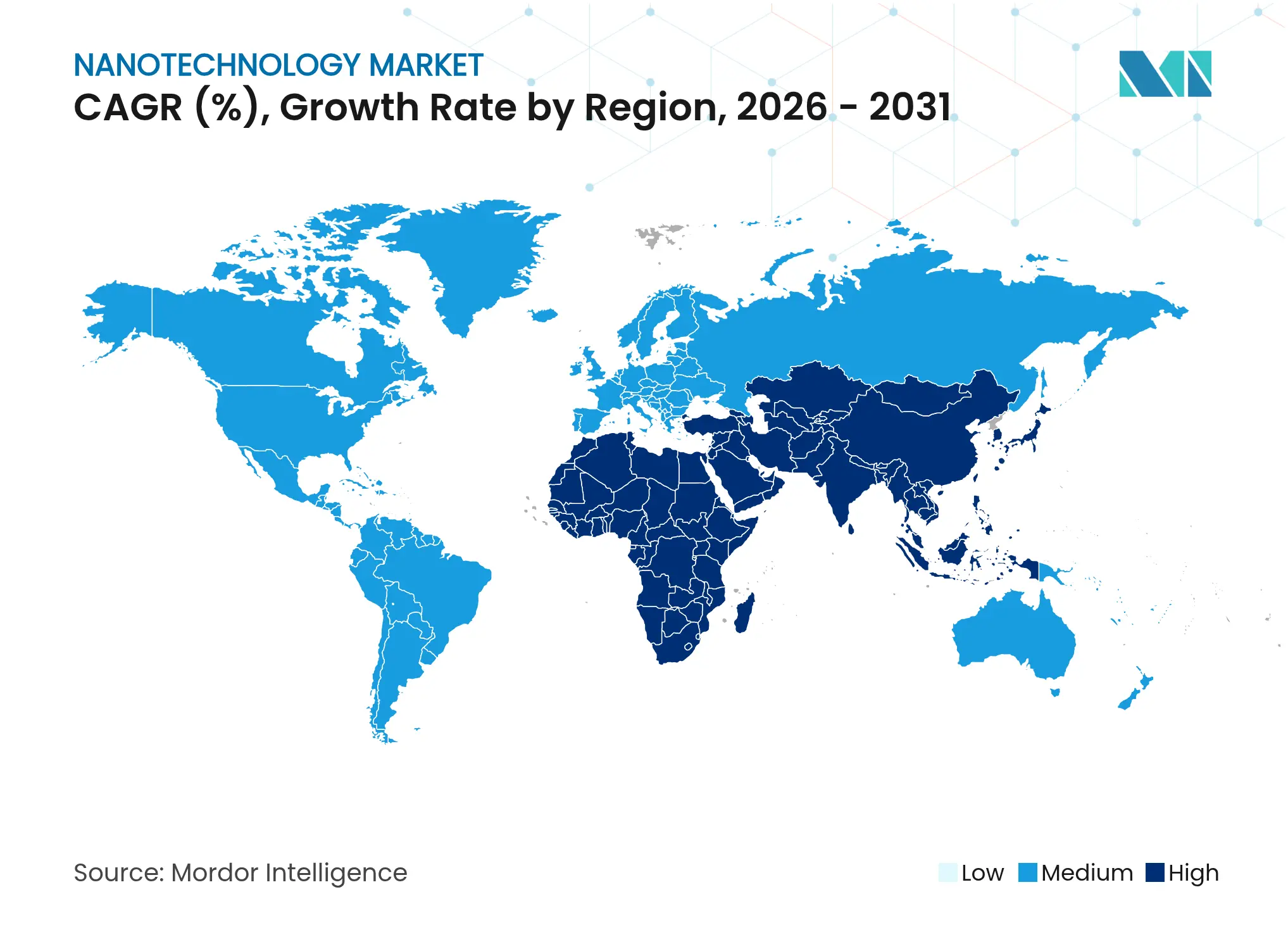

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nanotecnología por Mordor Intelligence

Se espera que el tamaño del mercado de nanotecnología crezca de 104,88 mil millones de USD en 2025 a 118,73 mil millones de USD en 2026 y se prevé que alcance los 220,8 mil millones de USD en 2031 a una CAGR del 13,21% durante 2026-2031. El marcado aumento refleja las políticas tecnológicas soberanas, las prioridades sanitarias pospandemia y los mandatos de energía limpia que están redefiniendo los patrones de demanda industrial. El crecimiento se ve reforzado por el uso de nanopartículas lipídicas en vacunas de ARNm, ánodos de nanoalambres de silicio que pueden triplicar la autonomía de los vehículos eléctricos y pantallas de puntos cuánticos que mejoran el rendimiento del color sin necesidad de renovar las líneas de producción. Asia-Pacífico sigue siendo la potencia productora, mientras que Oriente Medio y África aceleran gracias a centros de investigación financiados por el Estado. La fabricación de abajo hacia arriba mantiene la ventaja en costos, aunque la litografía de arriba hacia abajo crece más rápido a medida que los fabricantes de semiconductores persiguen nodos más pequeños. Las acciones regulatorias son un arma de doble filo: la Ley CHIPS de Estados Unidos inyecta capital en las fábricas nacionales, mientras que revisiones más estrictas del REACH retrasan el lanzamiento de determinadas nanopartículas de óxido metálico.

Conclusiones Clave del Informe

- Por proceso de fabricación, los enfoques de abajo hacia arriba representaron el 59,85% de la participación del mercado de nanotecnología en 2025, mientras que las técnicas de arriba hacia abajo avanzan a una CAGR del 15,1% hasta 2031.

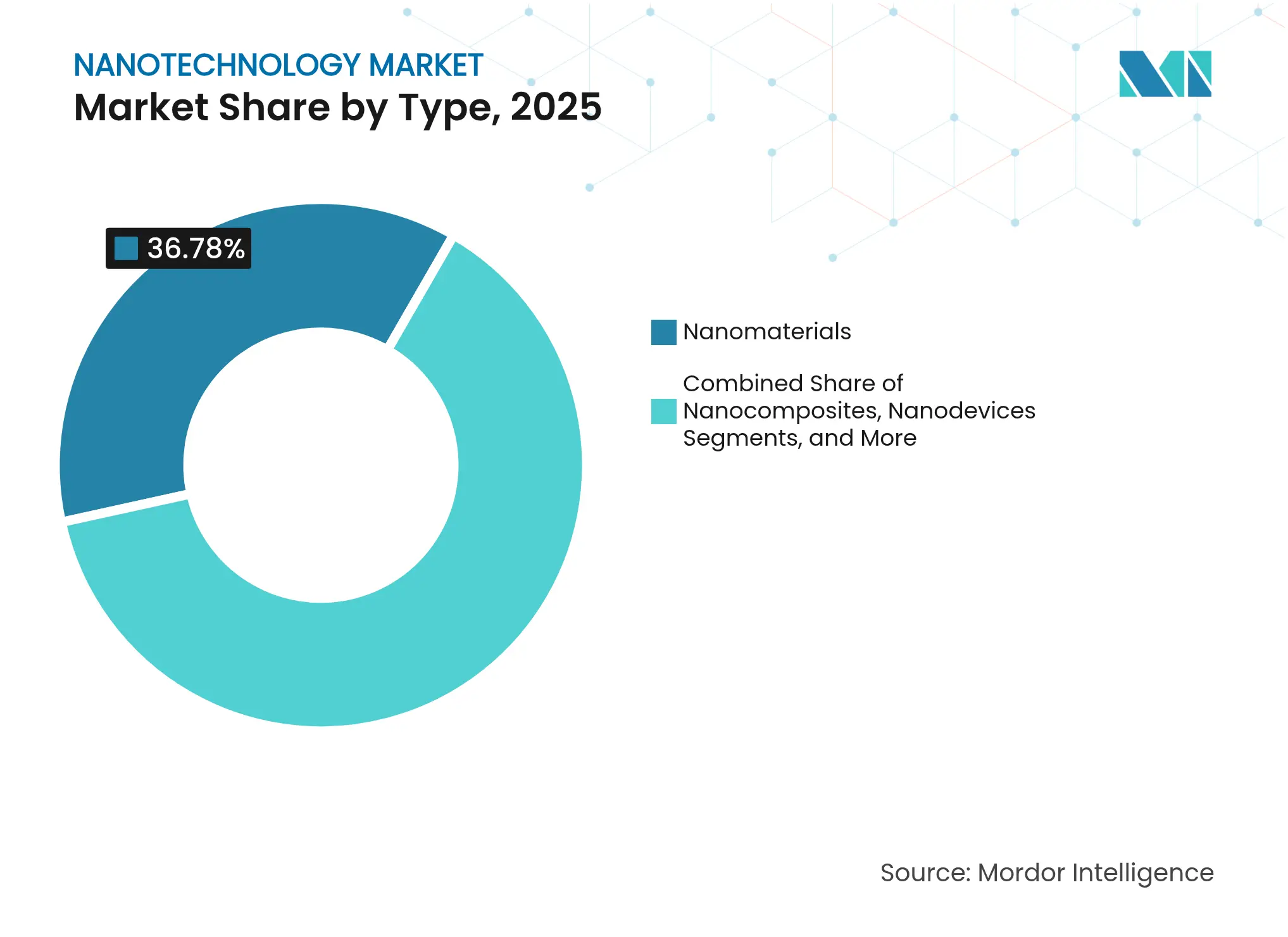

- Por tipo, los nanodispositivos registraron el mayor crecimiento previsto con una CAGR del 16,7%, mientras que los nanomateriales mantuvieron una participación en los ingresos del 36,78% en 2025.

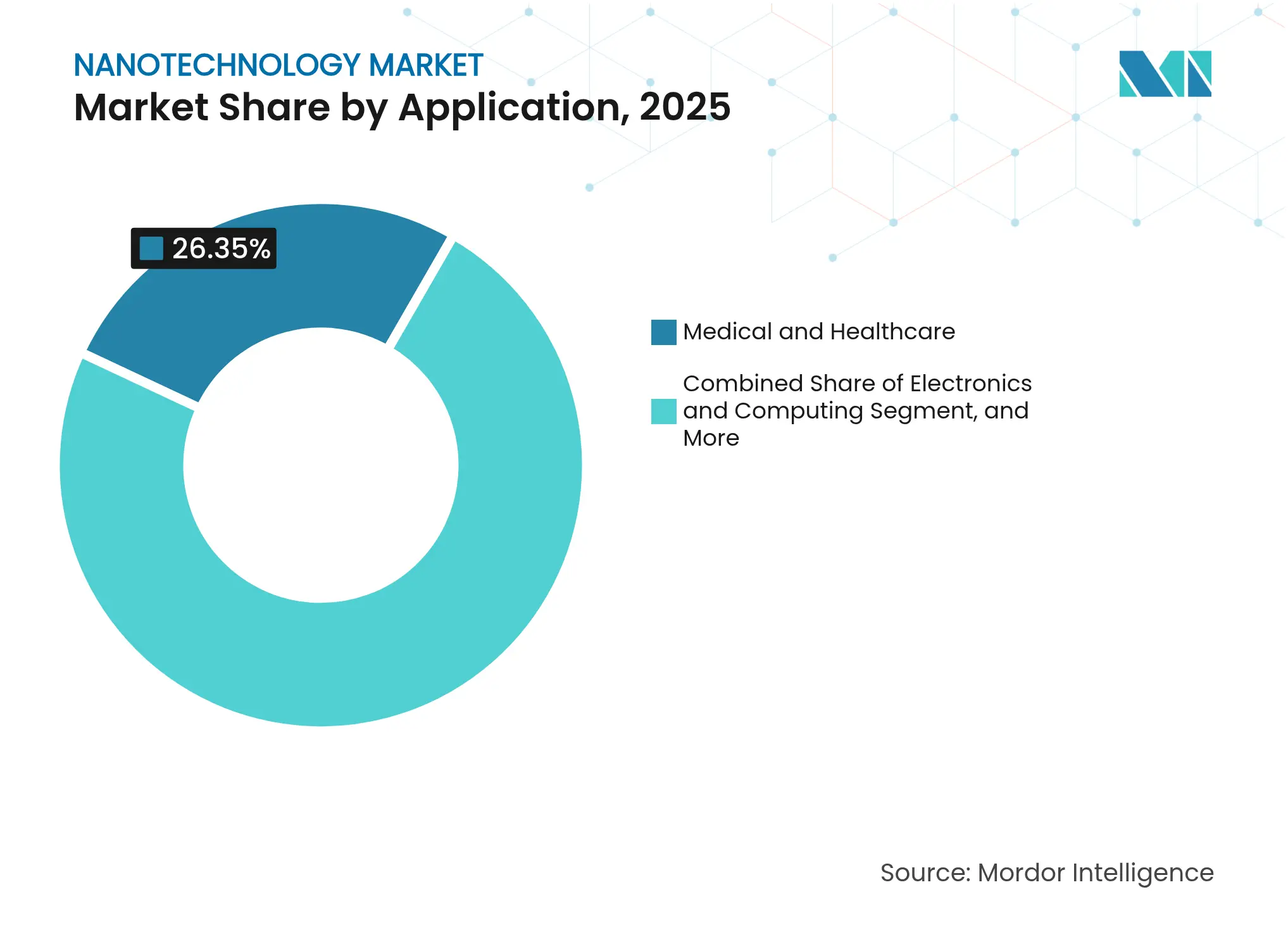

- Por aplicación, el sector médico y sanitario lideró con una participación del 26,35% del tamaño del mercado de nanotecnología en 2025; se prevé que el almacenamiento de energía crezca a una CAGR del 15,6% hasta 2031.

- Por usuario final, el sector farmacéutico dominó con una participación del 36,05% en 2025, mientras que los fabricantes de equipos originales de semiconductores y pantallas muestran la expansión más rápida con una CAGR del 18,5%.

- Por geografía, Asia-Pacífico concentró el 38,45% de los ingresos en 2025; se prevé que la región de Oriente Medio y África registre una CAGR del 13,8% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Nanotecnología

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de nanopartículas lipídicas de ARNm para vacunas de próxima generación | +2.1% | Global, concentrado en América del Norte y la UE | Mediano plazo (2-4 años) |

| Financiación del Pacto Verde Europeo para edificios energéticamente eficientes habilitados por nanotecnología | +1.8% | Europa, con efecto secundario en América del Norte | Largo plazo (≥ 4 años) |

| Rápida adopción de pantallas de puntos cuánticos por parte de los fabricantes de televisores asiáticos | +1.6% | Núcleo en Asia-Pacífico, con efecto secundario global | Corto plazo (≤ 2 años) |

| Apoyo de la Ley CHIPS de Estados Unidos a la fabricación nacional de nanosensores | +1.4% | América del Norte, asociaciones globales | Mediano plazo (2-4 años) |

| Auge de los recubrimientos antimicrobianos habilitados por nanotecnología en hospitales | +1.2% | Mercados desarrollados a nivel mundial | Corto plazo (≤ 2 años) |

| Avances en ánodos de baterías mediante nanoalambres de silicio para la autonomía de vehículos eléctricos | +2.3% | China y América del Norte lideran | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda de nanopartículas lipídicas de ARNm para vacunas de próxima generación

Las nanopartículas lipídicas han pasado de ser una solución pandémica a convertirse en la columna vertebral de la medicina de precisión. Los lípidos catiónicos ionizables como ALC0315 y SM102 alcanzan ahora una eficiencia de administración superior al 95%, mientras que la guía emitida por la FDA en 2024 aclara las normas de caracterización para los fármacos con nanomateriales.[1]Administración de Alimentos y Medicamentos de Estados Unidos, "Consideraciones para Productos Farmacéuticos que Contienen Nanomateriales," fda.gov Los grupos académicos continúan perfeccionando las formulaciones; los lípidos DOPE-Cx de la Universidad de Hokkaido elevan los niveles de expresión y reducen la citotoxicidad. El impulso es, por tanto, estructural y no cíclico, y sustenta las constantes ampliaciones de capacidad por parte de los fabricantes de medicamentos por contrato.

Financiación del Pacto Verde Europeo para nanotecnología en edificios energéticamente eficientes

La UE ancla en la legislación los objetivos de eficiencia en edificios, creando una demanda predecible de aislamiento mejorado con nanotecnología y acristalamientos inteligentes. Proyectos como EXMOLS utilizan ADN sintético para el autoensamblaje de semiconductores fotoactivos destinados a paneles de próxima generación.[2]Comisión Europea, "Nanotecnología," ec.europa.eu Los lanzamientos comerciales incluyen los paneles de aerogel Slentite, marca registrada de BASF, que cumplen con los códigos térmicos más exigentes al tiempo que reducen el grosor de las paredes. La larga vida útil de los edificios prolonga los flujos de ingresos para los proveedores de nanomateriales conformes.

Rápida adopción de pantallas de puntos cuánticos por parte de los fabricantes de televisores asiáticos

Sony y Samsung anclan sus gamas premium en películas de puntos cuánticos que acercan los paneles LCD al espacio de color Rec. 2020. Los puntos de perovskita alivian las preocupaciones sobre estabilidad y se integran con retroiluminaciones de micro-LED para mayor resolución.[3]Jae-Hyeung Park, "Avances en Tecnología de Pantallas," Journal of Information Display, tandfonline.com La concentración de la cadena de suministro asiática reduce el costo unitario, refuerza los márgenes y amplía la brecha tecnológica con los competidores de otras regiones. El efecto de arrastre impulsa la demanda ascendente de tintas de puntos cuánticos libres de cadmio y herramientas de patterning.

La Ley CHIPS de Estados Unidos impulsando la fabricación nacional de nanosensores

Los 52.700 millones de USD en incentivos incluyen 11.000 millones de USD para programas de investigación gestionados por el NIST, con los nanosensores identificados como nodos críticos. Los usuarios de defensa añaden 2.000 millones de USD a través del programa Microelectronics Commons, con el objetivo de acortar los ciclos de prototipado para componentes sensibles a la seguridad.[4]Centro de Estudios Estratégicos e Internacionales, "Seguimiento de los Incentivos de la Ley CHIPS," csis.org Las inversiones en clústeres en Arizona, Ohio y Nueva York vinculan los laboratorios universitarios a las nuevas fábricas, acelerando la transferencia tecnológica y reduciendo la dependencia de las importaciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas toxicológicas que retrasan las aprobaciones REACH para nanopartículas de óxido metálico | -1.9% | Europa, con efecto secundario global | Mediano plazo (2-4 años) |

| Elevado CAPEX de las líneas de producción de deposición de capas atómicas | -1.6% | Centros de semiconductores a nivel mundial | Largo plazo (≥ 4 años) |

| Cuellos de botella en el suministro de tierras raras de alta pureza para nanocatalizadores | -1.4% | Más agudo en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Riesgo de percepción pública por la persistencia ambiental de las "nano-partículas permanentes" | -1.1% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brechas toxicológicas que retrasan las aprobaciones REACH para nanopartículas de óxido metálico

Las revisiones de expedientes extendidas para el dióxido de titanio y el óxido de zinc retrasan los lanzamientos en cosmética, ya que la ECHA exige datos de peligrosidad más completos. La prohibición de 2024 sobre 12 nanoformas de oro, plata y cobre amplifica la incertidumbre. Las empresas con expedientes de seguridad consolidados obtienen ventaja, mientras que los nuevos participantes se enfrentan a estudios plurianuales de alto costo que drenan el capital y ralentizan el tiempo de comercialización.

Elevado CAPEX de las líneas de producción de deposición de capas atómicas (ALD)

Las herramientas de ALD de última generación pueden costar 80 millones de USD cada una y requieren salas blancas ultralimpias, lo que limita la entrada a fabricantes de chips con gran capital. Aunque las ventas anuales de equipos ALD superan los 1.800 millones de USD, las ampliaciones de capacidad van a la zaga de la demanda de envasado avanzado y retroiluminaciones de micro-LED. Los innovadores más pequeños deben licenciar capacidad o establecer empresas conjuntas, lo que limita la producción y ralentiza la adopción en campos emergentes como la electrónica flexible.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Nanodispositivos Capturan el Impulso de los Ingresos

Los nanodispositivos crecieron a una CAGR del 16,7% hasta 2031, superando a los nanomateriales, que mantuvieron el 36,78% de los ingresos en 2025. Los lanzamientos comerciales de nanosensores y dispositivos de puntos cuánticos validan la transición de los materiales a las funciones integradas, respaldando precios premium. Se proyecta que el tamaño del mercado de nanotecnología atribuido a los nanodispositivos aumente de forma constante a medida que proliferen las herramientas de diagnóstico inteligentes y las actualizaciones de pantallas. Los nanocompuestos se sitúan entre ambos, beneficiándose de la adopción aeroespacial de sistemas reactivos, mientras que las nanoherramientas permanecen en un nicho de alto valor.

La combinación de ingresos refleja la mercantilización de los nanomateriales a granel y la diferenciación de las ofertas a nivel de dispositivo. La nanorrobótica preclínica que reduce los tumores en un 70% señala aplicaciones sanitarias más amplias. Los chips de puntos cuánticos se benefician de las ganancias en la gama de colores y de los costos relativamente bajos de conversión de líneas. La fertilización cruzada con la inteligencia artificial amplía los casos de uso abordables hacia el análisis en tiempo real y las plataformas autónomas, consolidando los nanodispositivos como el principal factor de valor en el mercado de nanotecnología.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Proceso de Fabricación: Los Enfoques de Abajo Hacia Arriba Mantienen el Liderazgo

La síntesis de abajo hacia arriba mantuvo una participación del 59,85% en 2025, sostenida por métodos de CVD, sol-gel y autoensamblaje adecuados para aplicaciones de administración de fármacos y catalizadores. Sin embargo, la fotolitografía de arriba hacia abajo y la ALD registran una CAGR ágil del 15,1% en paralelo con las hojas de ruta de semiconductores hacia nodos de 3 nm y 2 nm. En consecuencia, la participación del mercado de nanotecnología para las rutas de abajo hacia arriba sigue siendo dominante en términos de volumen, mientras que el crecimiento de los ingresos se inclina hacia las fábricas de arriba hacia abajo con uso intensivo de capital.

La elección del proceso sigue las necesidades funcionales: la industria farmacéutica favorece la precisión a nivel molecular de la química de abajo hacia arriba, mientras que los fabricantes de chips dependen de las tolerancias ajustadas de la litografía. La expansión de TSMC en Arizona muestra la escala de capital: tres fábricas que cubren nodos de 4 nm a 2 nm requieren 165.000 millones de USD. La profundidad de la cadena de suministro regional en Asia-Pacífico respalda ambos paradigmas, anclando el mercado de nanotecnología en la región.

Por Categoría de Material: Los Puntos Cuánticos Avanzan con Fuerza

Los materiales a base de carbono aún mantienen una participación del 42,12% en 2025, abarcando desde el grafeno hasta los nanotubos de carbono. Sin embargo, los puntos cuánticos registran una CAGR del 18,1% a medida que las variantes libres de cadmio y de perovskita resuelven las barreras de toxicidad y estabilidad. Los vientos regulatorios en contra frenan la adopción de óxidos metálicos en Europa, pero los dendrímeros siguen siendo una opción de precisión en fármacos dirigidos. La contribución al tamaño del mercado de nanotecnología procedente de los puntos cuánticos se ampliará, especialmente a medida que los volúmenes de pantallas desbloqueen la escala de la cadena de suministro.

Los puntos cuánticos de silicio se incorporan a la imagen médica, mientras que los nanotubos de grafeno escalan hasta 40 MT/año en Europa para electrodos de baterías. La bifurcación es clara: las estructuras de carbono satisfacen funciones estructurales; los puntos cuánticos abordan nichos ópticos y electrónicos.

Por Aplicación: El Almacenamiento de Energía Supera a la Atención Sanitaria

La atención sanitaria mantuvo una participación del 26,35% de los ingresos de 2025, pero las baterías y las energías renovables escalan ahora a una CAGR del 15,6%. Los paquetes de nanoalambres de silicio prometen ganancias de capacidad de 10 veces, modificando la combinación de demanda. La electrónica se mantiene sólida a medida que maduran el escalado de los circuitos integrados lógicos y la retroiluminación de puntos cuánticos. Los sistemas medioambientales —tratamiento de agua, filtros de aire— obtienen crecimiento de la presión regulatoria sobre la contaminación. Por tanto, el mercado de nanotecnología verá cómo el almacenamiento de energía eclipsa a la atención sanitaria en valor incremental durante el horizonte de previsión.

Dentro de la atención sanitaria, la nanorrobótica y la teranóstica abren grupos de valor más profundos, aunque se enfrentan a ciclos de desarrollo más largos. Los alimentos y los textiles siguen en una etapa temprana, pero se benefician de la nanoencapsulación que mejora la absorción de nutrientes y de los tejidos inteligentes que detectan biomarcadores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Los Semiconductores Ganan Velocidad

El sector farmacéutico reclamó una participación del 36,05% en 2025, pero la demanda de los fabricantes de equipos originales de semiconductores y pantallas avanza a una CAGR del 18,5% impulsada por la migración a puntos cuánticos y el envasado avanzado. El sector energético le sigue a través de materiales para baterías y energía solar. El sector automotriz y aeroespacial aprovecha los nanocompuestos para la reducción de peso. El mercado de nanotecnología depende cada vez más de los volúmenes de electrónica, y el impulso político como la Ley CHIPS consolida esa tendencia.

Los fabricantes de equipos originales se integran verticalmente: BASF construye líneas de ácido sulfúrico de grado semiconductor, mientras que los grupos de pantallas aseguran el suministro de tintas de puntos cuánticos. Las aplicaciones farmacéuticas maduras pivotan hacia la medicina personalizada, aprovechando la administración de nanopartículas y el diagnóstico en línea.

Análisis Geográfico

Asia-Pacífico concentró el 38,45% de los ingresos del mercado en 2025, aprovechando el dominio de China en tierras raras y la destreza de Japón en puntos cuánticos. Las cadenas de suministro integradas desde la mina hasta la fábrica ofrecen una ventaja en costos, mientras que Corea del Sur y Taiwán añaden litografía de primer nivel. India emerge como un centro de nanotecnología farmacéutica, abasteciendo a los mercados mundiales de vacunas. El mercado de nanotecnología de la región mantendrá su liderazgo gracias a las economías de escala y la demanda interna de electrónica.

América del Norte se beneficia de la financiación de la Ley CHIPS que restaura la capacidad de nanosensores y envasado. Universidades de investigación como Stanford impulsan las baterías de nanoalambres de silicio hacia la comercialización. Canadá contribuye con investigación en puntos cuánticos, y México ofrece puntos de apoyo para el ensamblaje. Europa enfrenta aprobaciones más lentas bajo el REACH, pero lidera la nanotecnología sostenible. Los programas del Pacto Verde respaldan el nano-aislamiento, mientras que los fabricantes de herramientas alemanes exportan equipos ALD de precisión. Los estándares de seguridad coherentes permiten precios premium para los proveedores conformes.

Oriente Medio y África registran la CAGR más rápida con un 13,8%, impulsada por las iniciativas Visión 2030 y los nuevos centros de investigación en Arabia Saudita y Egipto. La escasez de agua y la abundancia solar impulsan la adopción de soluciones de desalinización y fotovoltaica habilitadas por nanotecnología. América del Sur sigue siendo incipiente; Brasil lidera la I+D en agro-nanotecnología y obtiene primeros resultados en la nanoencapsulación de nanofertilizantes. El crecimiento regional depende de las mejoras en infraestructura y las asociaciones de transferencia tecnológica.

Panorama Competitivo

El mercado de nanotecnología sigue siendo fragmentado. Los grandes grupos químicos como BASF y DuPont dominan los nanomateriales a granel. Nanosys y Nanoco lideran el suministro de puntos cuánticos, mientras que los fabricantes de herramientas para fábricas como ASML consolidan la litografía de arriba hacia abajo. Ninguna empresa supera una participación global de dos dígitos, por lo que la rivalidad se centra en la profundidad de las patentes y la amplitud de las aplicaciones. Un análisis reciente de patentes muestra que las empresas que alinean sus compromisos públicos con sus registros técnicos aseguran posiciones más sólidas.

Los actores buscan la integración vertical: las adquisiciones de Desktop Metal y Markforged por parte de Nano Dimension fusionan la fabricación aditiva con la experiencia en nano-tintas. Empresas emergentes como Black Semiconductor recaudan 275 millones de USD para desarrollar chips de grafeno para interconexiones ópticas. Los espacios en blanco se encuentran en los sistemas teranósticos, los nano-catalizadores avanzados y las formulaciones de puntos cuánticos para iluminación de bajo costo.

Líderes de la Industria de Nanotecnología

Imina Technologies SA

Applied Nanotech, Inc.

Bruker

DuPont de Nemours, Inc.

BASF SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Black Semiconductor aseguró 275 millones de USD para construir una planta piloto de chips de grafeno en Alemania, con el objetivo de iniciar la producción en masa en 2031.

- Abril de 2025: BASF se comprometió con una unidad de ácido sulfúrico de grado semiconductor en Ludwigshafen, operativa en 2027, para asegurar los productos químicos críticos para las fábricas de la UE.

- Abril de 2025: Investigadores de la Universidad de Texas presentaron un proceso de membrana que mejora notablemente la selectividad en la extracción de tierras raras, aliviando los riesgos de suministro de imanes para vehículos eléctricos.

- Marzo de 2025: La Universidad de Hokkaido introdujo lípidos zwitteriónicos DOPE-Cx que mejoran la administración de ARNm y reducen la toxicidad.

- Febrero de 2025: La UE hizo cumplir el Reglamento 2024/858 que prohíbe 12 nanoformas en cosméticos y restringe los niveles de hidroxiapatita.

- Enero de 2025: El NIST emitió múltiples patentes de ADN-nanotecnología que respaldan plataformas de medición de biomarcadores.

Alcance del Informe Global del Mercado de Nanotecnología

La nanotecnología abarca las disciplinas científicas e ingenieriles centradas en el diseño, la producción y la utilización de estructuras, dispositivos y sistemas mediante la manipulación de átomos y moléculas a escala nanométrica, específicamente en dimensiones de 100 nanómetros (100 millonésimas de milímetro) o menores. La nanotecnología ha encontrado su camino en varios ámbitos, con los sectores industriales liderando la iniciativa, especialmente la información y las comunicaciones.

El estudio analiza de forma exhaustiva las tendencias y dinámicas de la adopción de la nanotecnología en diferentes sectores verticales. También monitorea los ingresos generados por los distintos tipos de nanotecnología utilizados en diversas aplicaciones.

El mercado de nanotecnología está segmentado por tipo (nanomateriales, nanocompuestos, nanodispositivos y otros tipos), aplicación (médico y sanitario, ciencia de materiales, almacenamiento y producción de energía, medioambiental, electrónica e informática, cosméticos y productos de cuidado personal, ciencia de los alimentos y textil) y geografía (América del Norte, Europa, Asia, Australia y Nueva Zelanda, América Latina y Oriente Medio y África). El informe ofrece previsiones y tamaño del mercado en valor (USD) para todos los segmentos anteriores.

| Nanomateriales | A base de carbono |

| Metal y Óxido Metálico | |

| Poliméricos | |

| Nanoarcillas | |

| Nanocelulosa | |

| Nanocompuestos | Estructurales |

| Funcionales | |

| Inteligentes | |

| Rivalidad Competitiva | Nanosensores |

| Nanoelectrónica | |

| Nanorrobótica | |

| Dispositivos de Puntos Cuánticos | |

| Nanoherramientas | Sondas AFM/STM |

| Herramientas de Litografía | |

| Otros | |

| Otros Tipos |

| De Arriba Hacia Abajo | Fotolitografía |

| Grabado | |

| Molienda de Bolas de Alta Energía | |

| De Abajo Hacia Arriba | Sol-gel |

| CVD | |

| Autoensamblaje Molecular |

| Nanomateriales a Base de Carbono | Nanotubos de Carbono |

| Grafeno | |

| Fulerenos | |

| Nanopartículas de Metal y Óxido Metálico | Oro |

| Plata | |

| Dióxido de Titanio | |

| Óxido de Zinc | |

| Dendrímeros | PAMAM |

| PPI | |

| Puntos Cuánticos | II-VI |

| III-V | |

| Perovskita |

| Médico y Sanitario | Administración de Fármacos |

| Imagen | |

| Implantes | |

| Electrónica e Informática | Circuitos Integrados Lógicos |

| Pantallas | |

| Memoria | |

| Almacenamiento y Producción de Energía | Baterías de Iones de Litio |

| Celdas de Combustible | |

| Energía Solar Fotovoltaica | |

| Medioambiental | Tratamiento de Agua |

| Purificación del Aire | |

| Remediación del Suelo | |

| Cosméticos y Cuidado Personal | Filtros UV |

| Antienvejecimiento | |

| Portadores de Fragancia | |

| Ciencia de los Alimentos | Nanoencapsulación |

| Sensores de Seguridad Alimentaria | |

| Textil | Tejidos Inteligentes |

| Fibras Resistentes a las Manchas | |

| Otras Aplicaciones |

| Farmacéutica y Biotecnología |

| Fabricantes de Equipos Originales de Semiconductores y Pantallas |

| Energía y Electricidad |

| Automotriz y Aeroespacial |

| Bienes de Consumo |

| Servicios Medioambientales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo | Nanomateriales | A base de carbono | |

| Metal y Óxido Metálico | |||

| Poliméricos | |||

| Nanoarcillas | |||

| Nanocelulosa | |||

| Nanocompuestos | Estructurales | ||

| Funcionales | |||

| Inteligentes | |||

| Rivalidad Competitiva | Nanosensores | ||

| Nanoelectrónica | |||

| Nanorrobótica | |||

| Dispositivos de Puntos Cuánticos | |||

| Nanoherramientas | Sondas AFM/STM | ||

| Herramientas de Litografía | |||

| Otros | |||

| Otros Tipos | |||

| Por Proceso de Fabricación | De Arriba Hacia Abajo | Fotolitografía | |

| Grabado | |||

| Molienda de Bolas de Alta Energía | |||

| De Abajo Hacia Arriba | Sol-gel | ||

| CVD | |||

| Autoensamblaje Molecular | |||

| Por Categoría de Material | Nanomateriales a Base de Carbono | Nanotubos de Carbono | |

| Grafeno | |||

| Fulerenos | |||

| Nanopartículas de Metal y Óxido Metálico | Oro | ||

| Plata | |||

| Dióxido de Titanio | |||

| Óxido de Zinc | |||

| Dendrímeros | PAMAM | ||

| PPI | |||

| Puntos Cuánticos | II-VI | ||

| III-V | |||

| Perovskita | |||

| Por Aplicación | Médico y Sanitario | Administración de Fármacos | |

| Imagen | |||

| Implantes | |||

| Electrónica e Informática | Circuitos Integrados Lógicos | ||

| Pantallas | |||

| Memoria | |||

| Almacenamiento y Producción de Energía | Baterías de Iones de Litio | ||

| Celdas de Combustible | |||

| Energía Solar Fotovoltaica | |||

| Medioambiental | Tratamiento de Agua | ||

| Purificación del Aire | |||

| Remediación del Suelo | |||

| Cosméticos y Cuidado Personal | Filtros UV | ||

| Antienvejecimiento | |||

| Portadores de Fragancia | |||

| Ciencia de los Alimentos | Nanoencapsulación | ||

| Sensores de Seguridad Alimentaria | |||

| Textil | Tejidos Inteligentes | ||

| Fibras Resistentes a las Manchas | |||

| Otras Aplicaciones | |||

| Por Industria de Usuario Final | Farmacéutica y Biotecnología | ||

| Fabricantes de Equipos Originales de Semiconductores y Pantallas | |||

| Energía y Electricidad | |||

| Automotriz y Aeroespacial | |||

| Bienes de Consumo | |||

| Servicios Medioambientales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de nanotecnología?

El mercado está valorado en 118,73 mil millones de USD en 2026 y se proyecta que alcance los 220,8 mil millones de USD en 2031.

¿Qué región concentra la mayor participación del mercado de nanotecnología?

Asia-Pacífico lidera con una participación en los ingresos del 38,45% en 2025 gracias a las cadenas de suministro integradas y el dominio en el procesamiento de tierras raras.

¿Qué impulsa el crecimiento más rápido en las aplicaciones?

El almacenamiento de energía lidera, creciendo a una CAGR del 15,6%, impulsado por las baterías de nanoalambres de silicio que prometen ganancias de capacidad de 10 veces.

¿Cómo influirá la Ley CHIPS en el mercado de nanotecnología?

La Ley compromete 52.700 millones de USD a las fábricas estadounidenses, acelerando la capacidad nacional de nanosensores y envasado avanzado.

¿Qué categoría de material se expande más rápido?

Los puntos cuánticos crecen a una CAGR del 18,1% a medida que las variantes libres de cadmio y de perovskita superan los problemas de toxicidad previos.

¿Cuál es el principal obstáculo regulatorio en Europa?

Las revisiones extendidas del REACH retrasan las aprobaciones para las nanopartículas de óxido metálico, reduciendo la velocidad de lanzamiento en cosméticos y recubrimientos.

Última actualización de la página el: