Tamaño y Participación del Mercado de Productos Lácteos de Catar

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

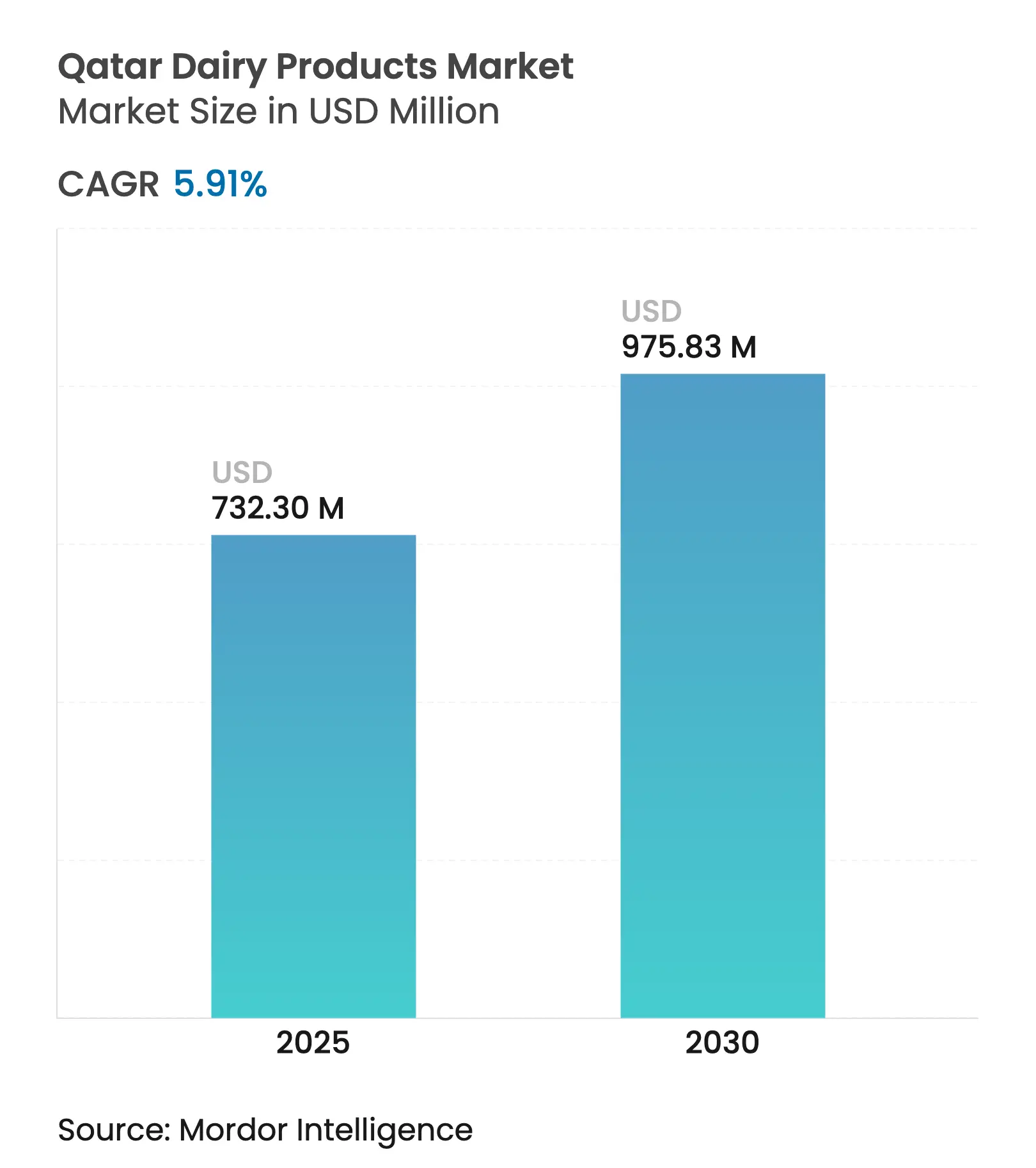

| Tamaño del Mercado (2025) | 732.30 Millones de dólares |

| Tamaño del Mercado (2030) | 975.83 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.91% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos Lácteos de Catar por Mordor Intelligence

El tamaño del mercado de productos lácteos de Catar alcanzó los 732,30 millones de USD en 2025 y se espera que crezca hasta los 975,83 millones de USD en 2030, a una CAGR del 5,91%. El crecimiento del mercado está respaldado por cambios demográficos, políticas gubernamentales y la evolución de las preferencias de los consumidores. La creciente población de Catar, con una alta proporción de expatriados, continúa impulsando el aumento del consumo per cápita de productos lácteos y la demanda de una mayor diversidad de estos productos. El enfoque del gobierno en la producción láctea nacional y la autosuficiencia ha ayudado a Catar a convertirse en un centro regional de producción láctea, con inversiones en tecnología agrícola, instalaciones de procesamiento e infraestructura de cadena de suministro. El mercado muestra una demanda creciente de productos lácteos premium, orgánicos y funcionales, lo que refleja las preferencias de los consumidores adinerados y conscientes de su salud en Catar. La adopción de sistemas de control climático, ordeño automatizado y tecnologías de agricultura de precisión mejora la eficiencia operativa en el exigente clima de Catar. El entorno regulatorio mantiene los estándares de calidad y seguridad de los productos, beneficiando a las empresas que implementan estrictas medidas de control de calidad.

Conclusiones Clave del Informe

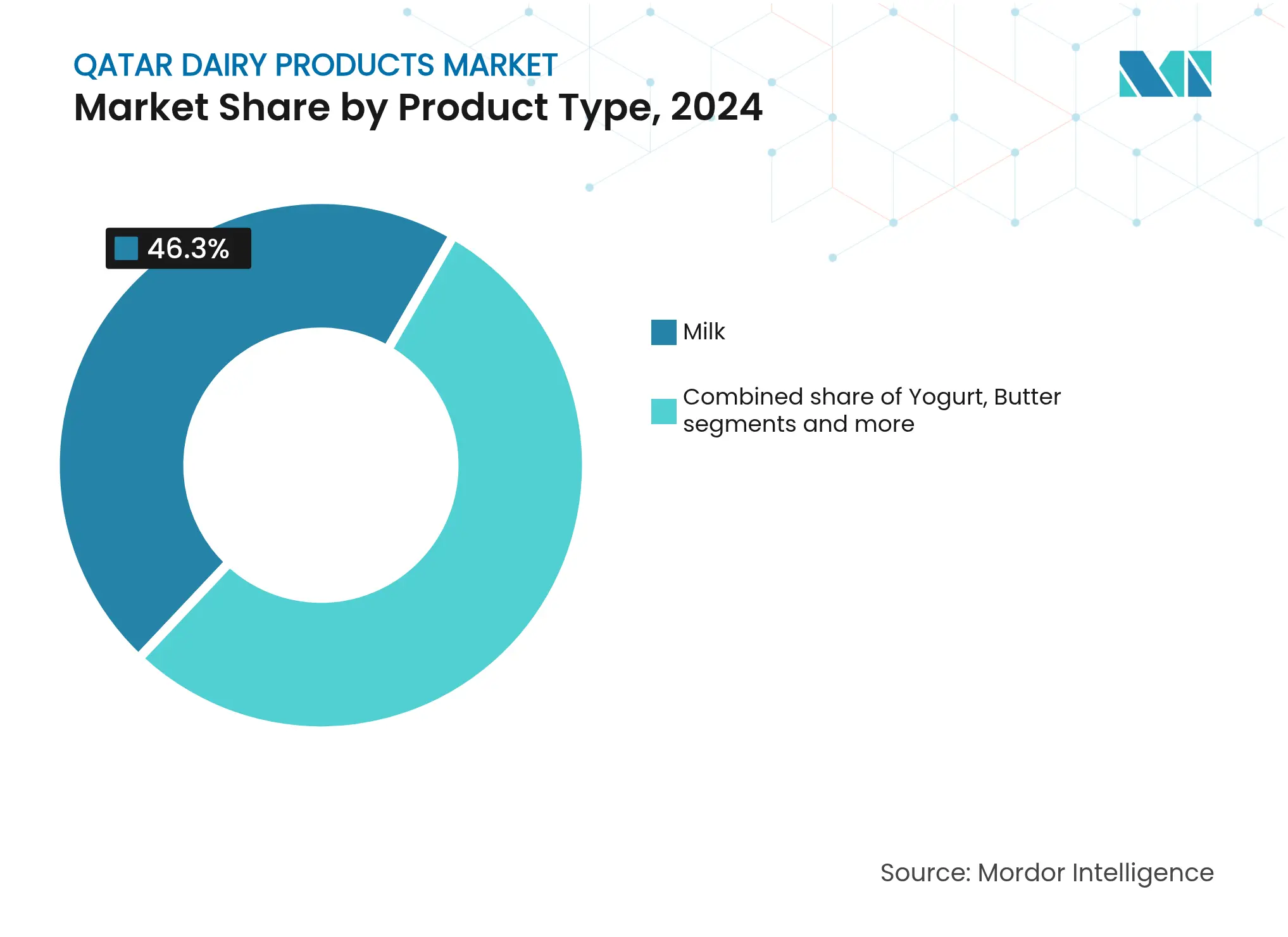

- Por categoría de producto, la leche lideró con el 46,30% de la participación del mercado de productos lácteos de Catar en 2024, mientras que se prevé que el yogur registre el mayor crecimiento con una CAGR del 6,93% hasta 2030.

- Por fuente, la leche de vaca dominó con el 81,21% del tamaño del mercado de productos lácteos de Catar en 2024, mientras que se proyecta que la leche de camello avance a una CAGR del 8,82% durante el período 2025–2030.

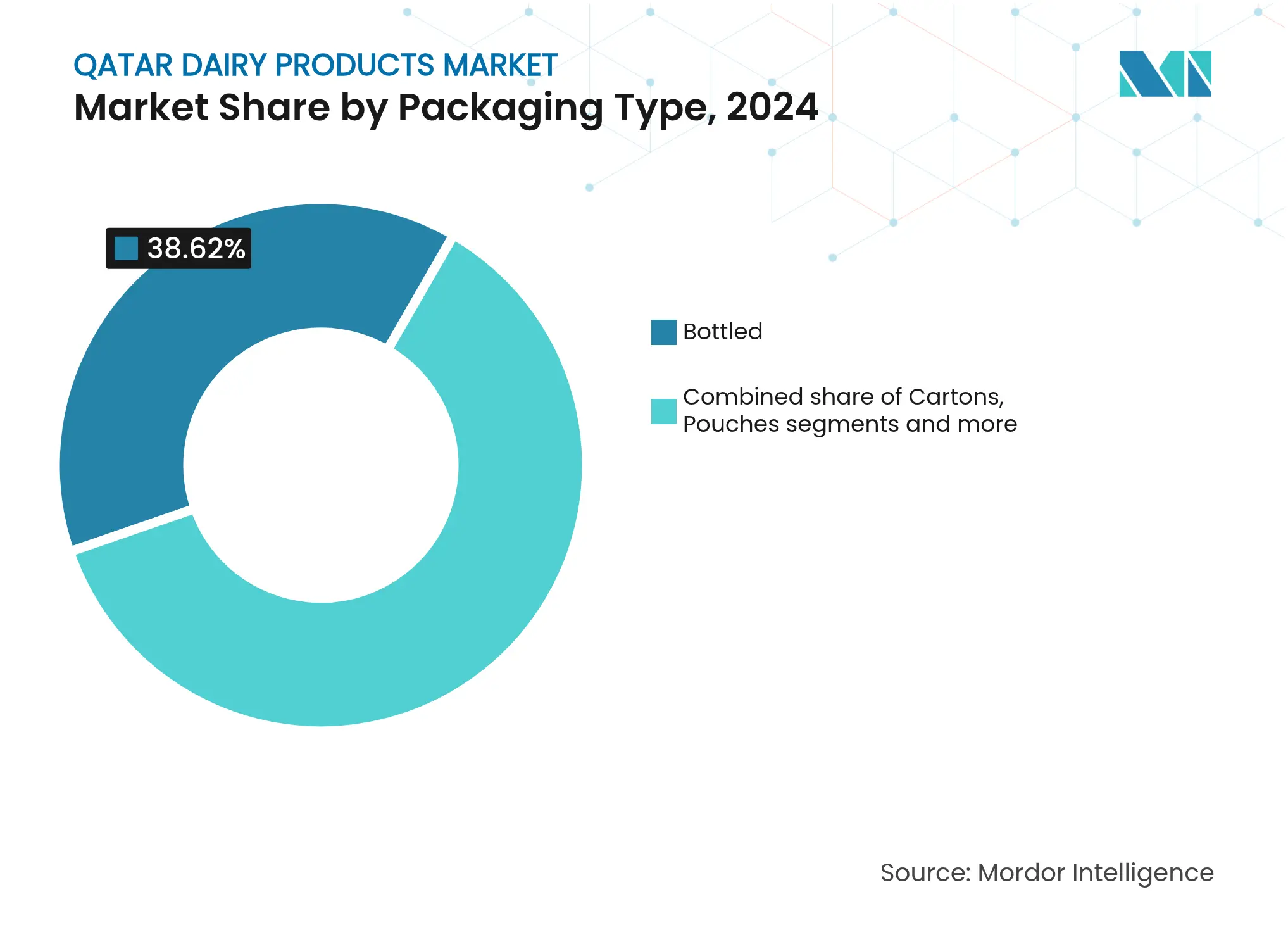

- Por tipo de envase, los formatos en botella captaron el 38,62% de la participación en 2024, y se espera que los tarros y vasos registren la expansión más rápida con una CAGR del 7,53% hasta 2030.

- Por canal de distribución, los canales minoristas representaron el 76,28% de la participación del mercado de productos lácteos de Catar en 2024, mientras que las ventas en el canal horeca están previstas para crecer a una CAGR del 8,01% hasta 2030.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Productos Lácteos de Catar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del consumo per cápita de productos lácteos impulsado por el crecimiento de la población y la demografía de los expatriados | +1.7% | Nacional, concentrado en el área metropolitana de Doha | Mediano plazo (2-4 años) |

| Conciencia sobre la Salud y Demanda de Opciones Ricas en Nutrientes | +1.6% | Nacional, con segmentos premium en centros urbanos | Largo plazo (≥ 4 años) |

| Mayor Disponibilidad de Productos Lácteos Orgánicos | +0.8% | En todo Catar, adopción temprana en Doha y Al Rayyan | Mediano plazo (2-4 años) |

| Iniciativas gubernamentales para la autosuficiencia láctea nacional | +1.4% | Nacional, con expansión de las principales instalaciones de producción | Largo plazo (≥ 4 años) |

| La Innovación y Diversificación de Productos respaldan el crecimiento del mercado | +1.0% | En todo Catar, concentrado en segmentos de venta minorista premium | Mediano plazo (2-4 años) |

| Adopción de Tecnologías Avanzadas de Ganadería Lechera | +0.7% | Nacional, centrado en las principales instalaciones de producción | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Consumo Per Cápita de Productos Lácteos Impulsado por el Crecimiento de la Población y la Demografía de los Expatriados

El aumento del consumo per cápita de productos lácteos en Catar está impulsado principalmente por el significativo crecimiento de la población y la diversa demografía de los expatriados. Según el Ministerio de Asuntos Exteriores, la población de Catar alcanzó aproximadamente 3,1 millones de personas en 2024, mostrando un crecimiento sustancial debido a las oportunidades económicas y el desarrollo de infraestructuras que atraen a los expatriados [1]Fuente: Ministerio de Asuntos Exteriores, "Datos e Información Clave", https://mofa.gov.qa. La comunidad de expatriados, que constituye la mayoría de la población, aporta preferencias alimentarias variadas que incrementan la demanda de una mayor diversidad de productos lácteos. La combinación del crecimiento de la población, la alta penetración de internet y la urbanización crea un entorno minorista moderno que mejora el acceso a los productos lácteos, contribuyendo a un mayor consumo per cápita. La creciente población, en particular los expatriados en edad laboral, influye directamente en el aumento del consumo de leche fresca, yogur, queso y productos lácteos de valor añadido. Una base de consumidores joven y diversa que adopta tanto los productos lácteos tradicionales como los nuevos respalda aún más el crecimiento del mercado.

Conciencia sobre la Salud y Demanda de Opciones Ricas en Nutrientes

El segmento demográfico de altos ingresos de Catar exhibe una marcada conciencia sobre la salud, lo que genera una demanda sustancial de productos lácteos funcionales y premium con propiedades nutricionales mejoradas. La base de consumidores adinerados demuestra una clara preferencia por los beneficios para la salud sobre las consideraciones de coste, estableciendo un mercado sólido para los yogures probióticos, la leche orgánica y las formulaciones lácteas especializadas. Los programas de salud impulsados por el gobierno aumentan sistemáticamente la conciencia pública sobre el papel fundamental de la nutrición en la prevención de enfermedades relacionadas con el estilo de vida prevalentes en los países del Golfo. Los productos de leche de camello demuestran una creciente penetración en el mercado debido a su composición nutricional distintiva, específicamente su elevado contenido de vitamina C y sus documentadas propiedades antiinflamatorias, atrayendo a consumidores que buscan soluciones de salud tradicionales basadas en evidencia. Estas preferencias consolidadas de los consumidores facilitan estructuras de precios premium y estimulan la innovación de productos dentro del mercado lácteo de Catar.

Iniciativas Gubernamentales para la Autosuficiencia Láctea Nacional

Las iniciativas gubernamentales para la autosuficiencia láctea nacional impulsan el Mercado de Productos Lácteos de Catar. Catar ha invertido en el desarrollo de su industria láctea local para reducir la dependencia de las importaciones y garantizar un suministro estable de productos lácteos frescos. Estas iniciativas incluyen la expansión de la infraestructura de ganadería lechera, la implementación de establos con control climático y sistemas de ordeño automatizado, y el establecimiento de nuevas empresas. El gobierno se centra en fortalecer las cadenas de suministro, promover la investigación en producción láctea y fomentar la participación del sector privado para aumentar la capacidad nacional. La Estrategia Nacional de Seguridad Alimentaria 2030 del Estado de Catar, lanzada en diciembre de 2024, demuestra estos esfuerzos. Esta estrategia tiene como objetivo fortalecer la seguridad alimentaria de la nación priorizando la autosuficiencia en sectores clave, incluido el lácteo. Establece objetivos específicos para aumentar la capacidad de producción local, mejorar la gestión de recursos e impulsar la innovación para satisfacer la creciente demanda impulsada por el crecimiento de la población y la evolución de las preferencias de los consumidores.

Adopción de Tecnologías Avanzadas de Ganadería Lechera

El sector de la ganadería lechera en Catar requiere la implementación tecnológica para mejorar la eficiencia operativa y los estándares de calidad de los productos. Las instalaciones operativas de Baladna incorporan sistemas de refrigeración integrales, infraestructura de ordeño automatizado y sistemas de gestión nutricional de precisión para mantener los niveles de producción. La implementación de redes de sensores IoT y sistemas de análisis de datos facilita el seguimiento sistemático de los parámetros de salud animal, las condiciones ambientales y las métricas de producción, optimizando así la eficiencia operativa y garantizando el cumplimiento de los protocolos de bienestar animal. La integración de protocolos sistemáticos de gestión de la alimentación permite una calidad de producción consistente que se alinea con los estándares internacionales. La infraestructura tecnológica en las operaciones de procesamiento y envasado garantiza la seguridad y longevidad de los productos. Estas inversiones tecnológicas establecen barreras de entrada significativas al mercado, al tiempo que posicionan a Catar como un participante relevante en las operaciones contemporáneas de ganadería lechera dentro del mercado regional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tierra Agrícola Limitada y Clima Adverso | -1.0% | Nacional, afecta a todas las instalaciones de producción | Largo plazo (≥ 4 años) |

| Elevados Costes Operativos y Escasez de Recursos | -0.9% | En todo Catar, concentrado en las operaciones de producción | Mediano plazo (2-4 años) |

| Estrictas Normas Regulatorias y de Calidad | -0.6% | Nacional, afecta a todos los participantes del mercado | Mediano plazo (2-4 años) |

| Preocupación de los consumidores por la huella de carbono de la ganadería lechera en el desierto | -0.5% | En todo Catar, concentrado en segmentos premium | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Tierra Agrícola Limitada y Clima Adverso

Las limitaciones geográficas dificultan significativamente las capacidades de expansión de la ganadería lechera en Catar. La limitada extensión territorial de la nación, de 11.586 kilómetros cuadrados, restringe sustancialmente las operaciones lácteas a gran escala, lo que requiere la implementación de metodologías de producción intensiva y sistemas tecnológicos avanzados para mantener los volúmenes de producción. El problema crítico de la escasez de agua obliga a Catar a depender en gran medida de los procesos de desalinización para sus necesidades agrícolas, lo que resulta en elevados costes operativos e implicaciones medioambientales. Las condiciones climáticas áridas de la región exigen la utilización de infraestructuras de refrigeración de alto consumo energético e instalaciones con control climático, lo que aumenta sustancialmente el gasto operativo en comparación con las regiones templadas. Estas limitaciones geográficas requieren la importación de componentes esenciales, incluidos materiales de alimentación y reproductores, estableciendo así dependencias en la cadena de suministro y una volatilidad de precios que afecta a la viabilidad operativa.

Elevados Costes Operativos y Escasez de Recursos

Las limitaciones de recursos en Catar generan gastos operativos que superan sustancialmente los parámetros de referencia globales, lo que afecta a los márgenes de beneficio y la accesibilidad al mercado en todas las operaciones lácteas. Los gastos energéticos para la infraestructura de control climático representan un elemento de coste significativo, especialmente durante los períodos de verano, cuando los requisitos de refrigeración se intensifican para el mantenimiento del ganado y la conservación de los productos. La dependencia de la nación de los insumos agrícolas importados, incluidos forrajes, granos y suplementos nutricionales, incorpora gastos de transporte y riesgos de fluctuación del tipo de cambio en los costes operativos. La elevada estructura salarial de Catar incrementa aún más los gastos, específicamente para el personal agrícola especializado esencial en las instalaciones lácteas contemporáneas. Este marco financiero favorece las operaciones a gran escala a través de eficiencias operativas, al tiempo que establece barreras de entrada significativas para los productores a pequeña escala y los nuevos participantes en el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de la Leche Impulsa la Base del Mercado

La leche domina el Mercado de Productos Lácteos de Catar con una participación de mercado del 46,30% en 2024, respaldada por iniciativas gubernamentales y el enfoque del país en la seguridad alimentaria. Los productores locales, en particular Baladna, han establecido instalaciones de ganadería lechera y procesamiento que ahora satisfacen más del 95% de la demanda de leche fresca de Catar, reduciendo la dependencia de las importaciones. La conciencia sanitaria de los consumidores ha aumentado la demanda de variedades de leche orgánica, enriquecida y sin lactosa, mientras que las modernas tecnologías de producción han mejorado la calidad del producto y su vida útil mediante métodos como el procesamiento UHT.

El yogur representa el segmento de mayor crecimiento del mercado, con una proyección de crecimiento a una CAGR del 6,93% hasta 2030. Este crecimiento se debe al aumento de la demanda de los consumidores de productos orientados a la salud, incluidas opciones ricas en probióticos, orgánicas y sin aditivos. La expansión del segmento incluye el desarrollo de nuevos productos como yogures estilo griego y una amplia variedad de sabores. La preferencia de los consumidores por los productos lácteos locales y sostenibles se ha fortalecido, mientras que los productos de yogur artesanales y especializados han ganado popularidad a través de los canales minoristas modernos y el comercio electrónico. En 2023, Baladna amplió su gama de productos introduciendo variantes de yogur estilo griego, queso Kashkaval rallado y zumos de larga duración en sabores de néctar de mango y cóctel.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente: Liderazgo de la Leche de Vaca con Potencial de Innovación de la Leche de Camello

La leche de vaca constituye el 81,21% del mercado de productos lácteos de Catar en 2024. Este liderazgo en el mercado se atribuye a la infraestructura consolidada de la cadena de suministro, la preferencia sostenida de los consumidores y las amplias aplicaciones en productos de leche fluida, queso, mantequilla y yogur. Las iniciativas gubernamentales que apoyan las operaciones locales de ganadería lechera, la implementación de tecnologías de producción avanzadas y las capacidades de procesamiento optimizadas refuerzan la posición de la leche de vaca en el mercado. La aceptación consolidada del producto por parte de los consumidores, su composición nutricional y sus extensas aplicaciones lácteas mantienen su papel fundamental en el mercado lácteo de Catar.

La leche de camello demuestra un potencial de crecimiento sustancial con una CAGR proyectada del 8,82% hasta 2030. Esta expansión se atribuye al mayor reconocimiento de sus propiedades nutricionales, incluida su superior composición de vitaminas y minerales, y su menor alergenicidad en comparación con la leche de vaca. Las preferencias regionales y el patrimonio cultural del Golfo influyen en la demanda de los consumidores de leche de camello. Según datos oficiales del Departamento de Asuntos Ganaderos del Ministerio de Municipalidad, la población de camellos alcanzó los 94.299 en 2024, representando el 8% del ganado, lo que indica una inversión sustancial en la cría de camellos como fuente láctea sostenible [2]Fuente: Ministerio de Municipalidad, "El sector ganadero de Catar registra un fuerte crecimiento en 2024", https://www.mme.gov.qa/.

Por Tipo de Envase: La Sostenibilidad Impulsa la Innovación

El envase en botella constituye el 38,62% de la participación de mercado en 2024, lo que refleja la preferencia del sofisticado entorno minorista de Catar por la presentación premium y la visibilidad del producto. Este formato de envase facilita estrategias de precios premium y se corresponde con la dinámica de mercado orientada a la calidad de Catar, compensando los elevados costes de producción. El segmento de envases en tarros y vasos demuestra una expansión significativa del mercado con una CAGR del 7,53% hasta 2030, atribuida al crecimiento en las categorías de productos de yogur y al aumento de los requisitos de los consumidores de productos en porciones controladas.

El envase en cartón mantiene su presencia en el mercado en los productos de larga duración y los segmentos a granel, mientras que el envase en bolsa sirve a los consumidores orientados al valor y a los compradores institucionales. La evolución de los formatos de envase se corresponde con la Visión Nacional de Catar 2030, que enfatiza la sostenibilidad medioambiental y la implementación de la economía circular. Las tecnologías de envasado avanzadas facilitan la conservación prolongada de los productos y una mayor protección en las condiciones climáticas de altas temperaturas de Catar, optimizando la eficiencia de la distribución y minimizando el desperdicio de alimentos. Las organizaciones que invierten en soluciones de envasado medioambientalmente sostenibles y diseños innovadores abordan eficazmente los requisitos de comodidad de los consumidores, manteniendo al mismo tiempo las consideraciones medioambientales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Dominio del Canal Minorista con Recuperación del Sector Hostelero

Los canales minoristas representan el 76,28% de la participación de mercado en el sector de productos lácteos de Catar en 2024, impulsados por la sólida infraestructura minorista del país y la evolución de las preferencias de los consumidores. Los formatos minoristas modernos, incluidos los hipermercados y supermercados, lideran este panorama de distribución a través de una combinación de minoristas internacionales y cadenas locales consolidadas que atienden a la diversa población consumidora de Catar. El crecimiento de los canales de venta minorista en línea ha transformado el segmento minorista. La infraestructura digital de Catar, con 2,68 millones de usuarios de internet y una tasa de penetración de internet del 99% a principios de 2023, según la Administración de Comercio Internacional, respalda la expansión de las plataformas de comercio electrónico y los servicios de entrega [3]Fuente: Administración de Comercio Internacional (ITA), "Guía Comercial del País de Catar", https://www.trade.gov. Esta accesibilidad digital permite a los consumidores adquirir diversos productos lácteos, desde artículos básicos hasta ofertas premium, a través de plataformas en línea con opciones de entrega a domicilio.

El segmento del canal horeca, si bien representa una participación menor, está proyectado para crecer a una CAGR del 8,01% hasta 2030, impulsado por la expansión de las industrias de hostelería y servicios de alimentación de Catar. La posición del país como destino para eventos internacionales, incluidos torneos deportivos y conferencias, incrementa la demanda de productos lácteos en restaurantes, cafeterías, hoteles y servicios de catering. Este crecimiento ha llevado a los proveedores a desarrollar líneas de productos especializadas con opciones de envase a granel e ingredientes premium para los clientes del sector de la restauración. El continuo desarrollo de la infraestructura hotelera y las capacidades de organización de eventos respalda aún más la expansión del segmento del canal horeca.

Análisis Geográfico

La compacta geografía de Catar crea dinámicas de mercado concentradas, con el área metropolitana de Doha representando la mayor parte del consumo de productos lácteos. Como centro económico y de población del país, Doha alberga aproximadamente al 82% de la población de Catar, lo que permite una distribución eficiente y una penetración del mercado según la Revisión de Población Mundial. Las regiones del norte, incluidas Al Rayyan y Al Khor, se benefician de la proximidad a las principales instalaciones de producción láctea, mientras que las zonas del sur atienden la demanda relacionada con la industria y el turismo. La ubicación de Catar en el Golfo Arábigo facilita las conexiones comerciales con los mercados regionales, apoyando las importaciones y exportaciones de productos lácteos.

La infraestructura de Catar, incluidas las instalaciones de cadena de frío, los puertos y las redes de transporte, garantiza una distribución eficiente de los productos lácteos y el mantenimiento de la calidad. La posición del país como centro de negocios regional atrae a empresas lácteas internacionales que buscan acceso a los mercados de Oriente Medio. Las inversiones gubernamentales en infraestructura logística y zonas de libre comercio apoyan tanto el comercio internacional como la producción nacional. La concentración de la actividad económica genera eficiencias en la distribución y el marketing, al tiempo que permite una supervisión regulatoria y un control de calidad efectivos.

Las iniciativas de diversificación económica de Catar crean oportunidades para el crecimiento del mercado lácteo a través del turismo, la manufactura y el desarrollo del sector servicios. Los proyectos de desarrollo y los eventos internacionales generan aumentos temporales de la demanda, al tiempo que proporcionan beneficios de infraestructura a largo plazo para el sector lácteo. Los acuerdos comerciales y las relaciones diplomáticas del país fortalecen las capacidades de importación y apoyan las oportunidades de exportación para los productores nacionales. La estabilidad política y los fundamentos económicos de Catar proporcionan condiciones favorables para la inversión y la expansión de la industria láctea.

Panorama Competitivo

El mercado de productos lácteos de Catar opera con una concentración moderada, posicionándose como un centro lácteo regional. Si bien empresas internacionales como Danone, Nestlé y Arla Foods mantienen una presencia significativa en el mercado a través de redes de distribución consolidadas y carteras de productos diversas, los productores locales ostentan la ventaja competitiva, especialmente en las categorías de productos lácteos frescos. Esta ventaja se deriva del apoyo gubernamental, las inversiones en infraestructura y las estrategias de integración vertical. Baladna demuestra este dominio local al satisfacer más del 95% de las necesidades de leche fresca de Catar a través de sus instalaciones, que albergan más de 24.000 vacas Holstein.

Los actores del mercado se diferencian a través de inversiones tecnológicas, incluidos sistemas de control climático, tecnologías de ordeño automatizado y técnicas de agricultura de precisión. Estas innovaciones ayudan a superar las exigentes condiciones medioambientales de Catar, al tiempo que optimizan la productividad, reducen los costes y mejoran el bienestar animal.

El mercado muestra un potencial significativo en los segmentos premium, incluidos los productos lácteos orgánicos, los productos funcionales y las formulaciones especializadas dirigidas a los consumidores adinerados y conscientes de su salud de Catar. El marco regulatorio influye en la competencia del mercado a través de los estándares de calidad y los requisitos de cumplimiento, beneficiando a las empresas consolidadas que mantienen estrictos protocolos de garantía de calidad y certificaciones internacionales.

Líderes del Sector de Productos Lácteos de Catar

Baladna

Dandy Company Limited

Arla Foods amba

Danone S.A.

Nestle S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: B.Laban inauguró su segunda sucursal en Catar. La nueva ubicación opera en la Calle Furousiya en Al Muaither, Doha, ofreciendo postres que incluyen helados.

- Febrero de 2025: LuLu Qatar lanzó una muestra de productos lácteos británicos en asociación con el Consejo de Desarrollo de la Agricultura y la Horticultura (AHDB) y el Departamento de Negocios y Comercio (DBT). La iniciativa amplía la cartera de productos premium de LuLu en el mercado minorista de Catar.

- Febrero de 2023: Baladna, el principal productor de alimentos y productos lácteos de Catar, ha formado una alianza estratégica con The Bel Group, un fabricante mundial de quesos y aperitivos. La alianza comenzará con la producción de los productos de queso La Vaca que Ríe.

Alcance del Informe del Mercado de Productos Lácteos de Catar

Los productos lácteos o productos derivados de la leche son un tipo de alimento producido a partir de la leche de mamíferos o que la contiene, siendo los más comunes el ganado vacuno, los búfalos de agua, las cabras, las ovejas y los camellos. El mercado estudiado ha sido segmentado por tipo de producto y canal de distribución. Por tipo de producto, el mercado se segmenta en queso, leche, yogur, mantequilla, crema y otros tipos de productos. Por canal de distribución, el mercado se segmenta en supermercados/hipermercados, tiendas de conveniencia, tiendas minoristas en línea y otros canales de distribución. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (millones de USD).

| Leche |

| Yogur |

| Mantequilla |

| Crema |

| Helado y Postres Congelados |

| Otros Tipos de Productos |

| Leche de Vaca |

| Leche de Camello |

| Leche de Cabra y Oveja |

| Botellas |

| Cartones |

| Bolsas |

| Tarros y Vasos |

| Otros Tipos de Envase |

| Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Alimentación | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| Por Tipo de Producto | Leche | |

| Yogur | ||

| Mantequilla | ||

| Crema | ||

| Helado y Postres Congelados | ||

| Otros Tipos de Productos | ||

| Por Fuente | Leche de Vaca | |

| Leche de Camello | ||

| Leche de Cabra y Oveja | ||

| Por Tipo de Envase | Botellas | |

| Cartones | ||

| Bolsas | ||

| Tarros y Vasos | ||

| Otros Tipos de Envase | ||

| Por Canal de Distribución | Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Alimentación | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de productos lácteos de Catar?

El mercado está valorado en 732,30 millones de USD en 2025, con una previsión de alcanzar los 975,83 millones de USD en 2030.

¿A qué ritmo crece el mercado de productos lácteos de Catar?

Avanza a una CAGR del 5,91% durante el período 2025–2030.

¿Qué producto tiene la mayor participación en el sector lácteo de Catar?

La leche fresca lidera con una participación del 46,30%, impulsada por la producción a gran escala de Baladna.

¿Qué segmento muestra el mayor crecimiento?

El yogur exhibe el mayor dinamismo, expandiéndose a una CAGR del 6,93% hasta 2030.

Última actualización de la página el: