Tamaño y Participación del Mercado de Propilenglicol

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

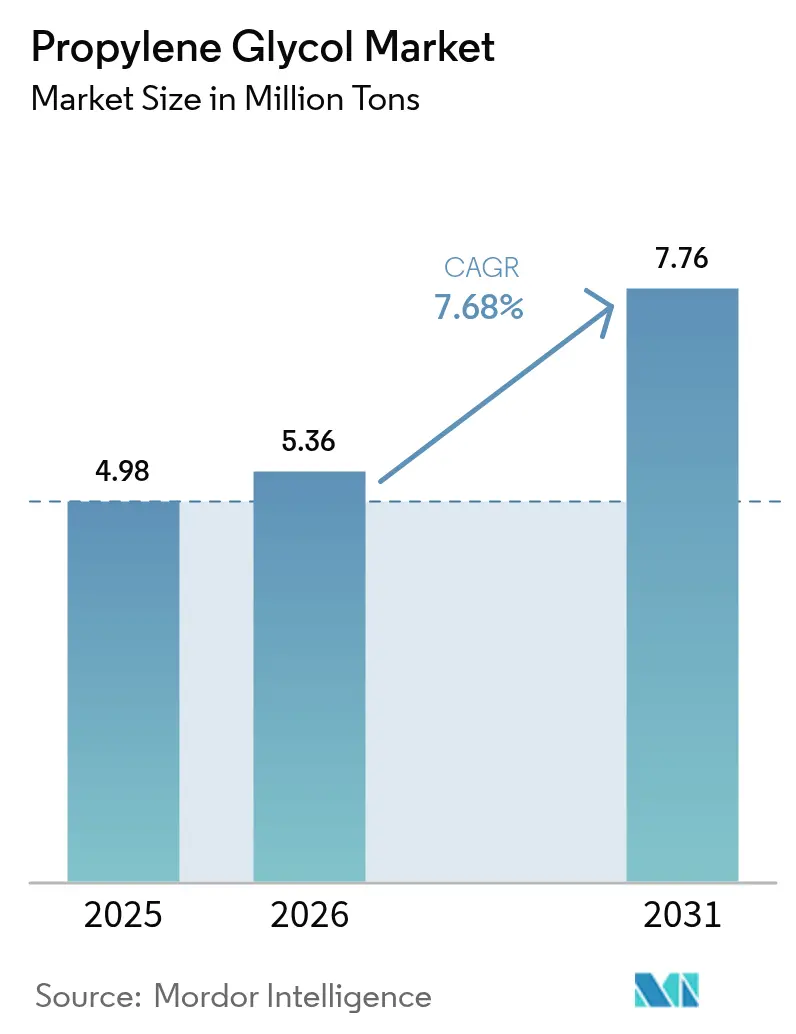

| Volumen del Mercado (2026) | 5.36 Millones de toneladas |

| Volumen del Mercado (2031) | 7.76 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 7.68% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Propilenglicol por Mordor Intelligence

Se espera que el tamaño del mercado de propilenglicol crezca de 4,98 millones de toneladas en 2025 a 5,36 millones de toneladas en 2026, y se prevé que alcance 7,76 millones de toneladas en 2031 a una CAGR del 7,68% durante 2026-2031. La solidez de la demanda proviene de los compuestos de resina de poliéster insaturado (RPU) utilizados en las palas de aerogeneradores, el uso cada vez más extendido de material de grado Farmacopea de los Estados Unidos en medicamentos inyectables, y el creciente volumen de fluidos de gestión térmica de baja toxicidad para vehículos eléctricos. Las tecnologías catalíticas directas que convierten el propileno en propilenglicol en un solo paso están reduciendo los costos unitarios y facilitando la integración de materias primas biocirculares, mientras que las grandes adiciones de capacidad china ejercen presión sobre los márgenes a corto plazo en los grados de productos básicos. La electrificación del sector automotriz, el gasto global en infraestructura y el impulso regulatorio en favor de excipientes más seguros sustentan el crecimiento a mediano plazo; no obstante, las fluctuaciones de precios en la materia prima de óxido de propileno y los límites de impurezas más estrictos en usos farmacéuticos de dosis altas introducen volatilidad. Los productores que obtienen la certificación Internacional de Sostenibilidad y Carbono (ISCC, por sus siglas en inglés) PLUS y escalan las rutas de base biológica capturan una prima de precio en los canales de cuidado personal y farmacéutico, creando un mercado de dos niveles caracterizado por volúmenes con atributos de sostenibilidad y volúmenes de productos básicos.

Conclusiones Clave del Informe

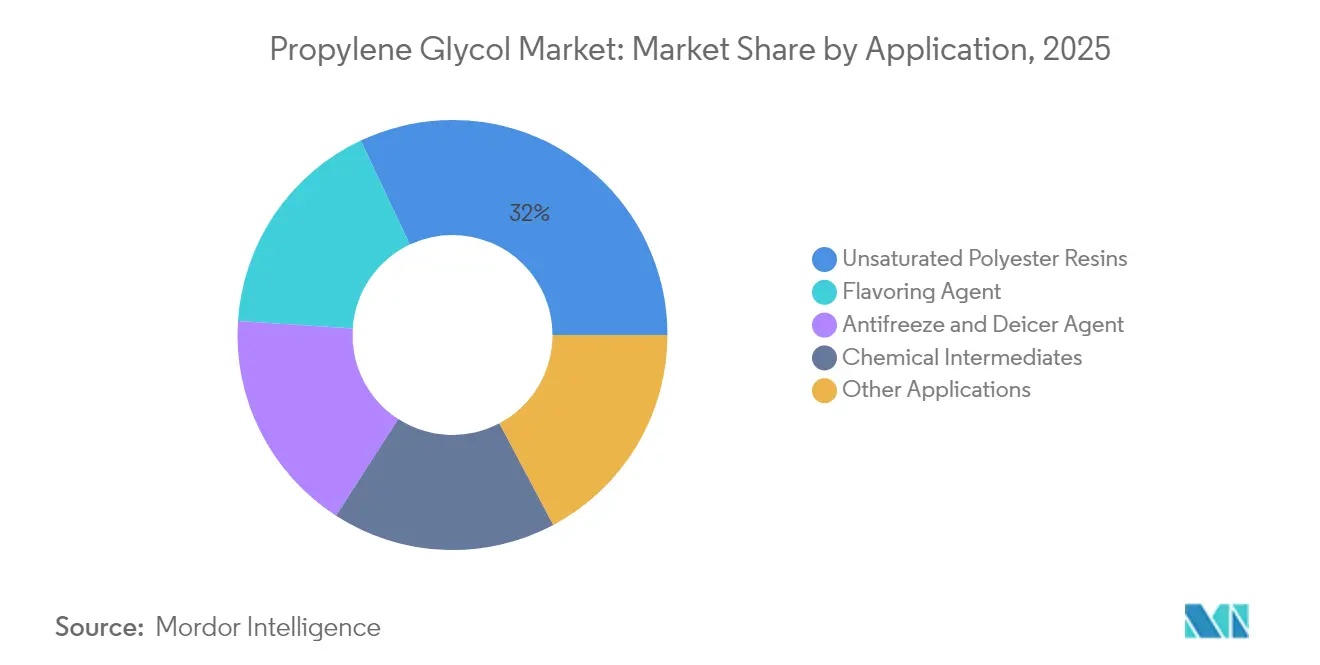

- Por aplicación, las resinas de poliéster insaturado lideraron con una participación del 32,02% del tamaño del mercado de propilenglicol en 2025. Se proyecta que los intermediarios para el cuidado personal se expandirán a una CAGR del 8,03% hasta 2031.

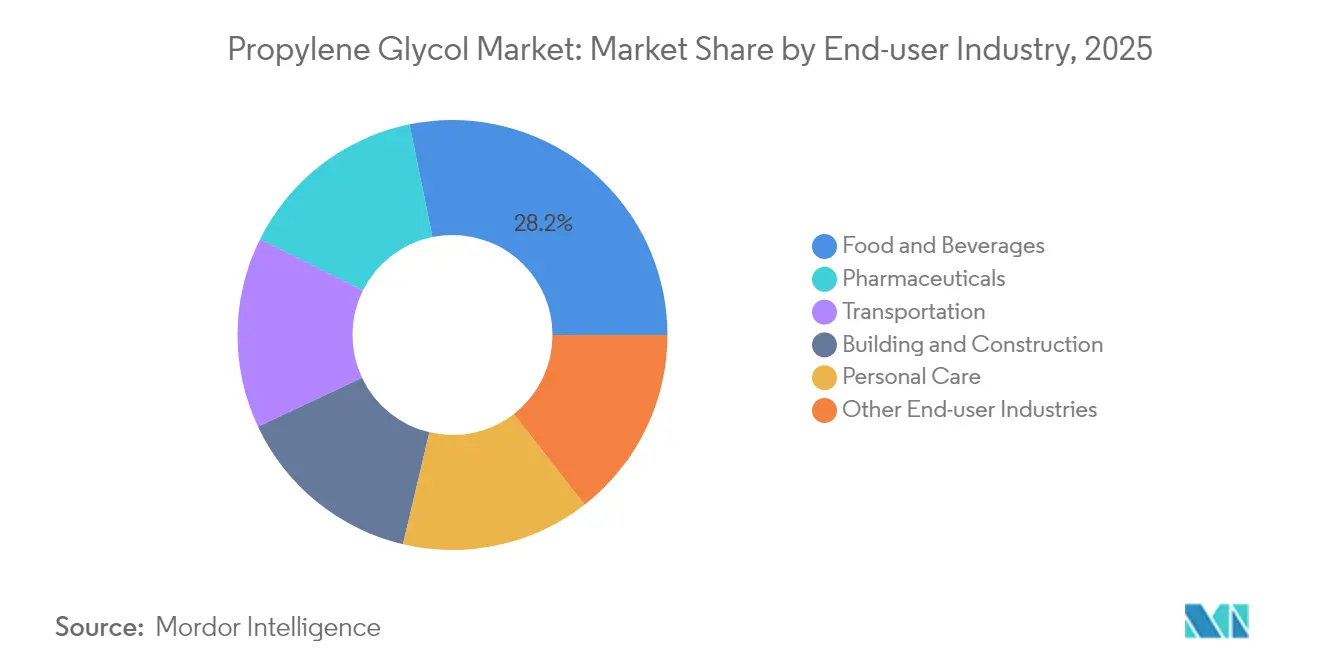

- Por industria de usuario final, los alimentos y bebidas representaron el 28,21% de la participación del mercado de propilenglicol en 2025. Se prevé que el sector farmacéutico registre la tasa de crecimiento más rápida del 8,11% de 2021 a 2031.

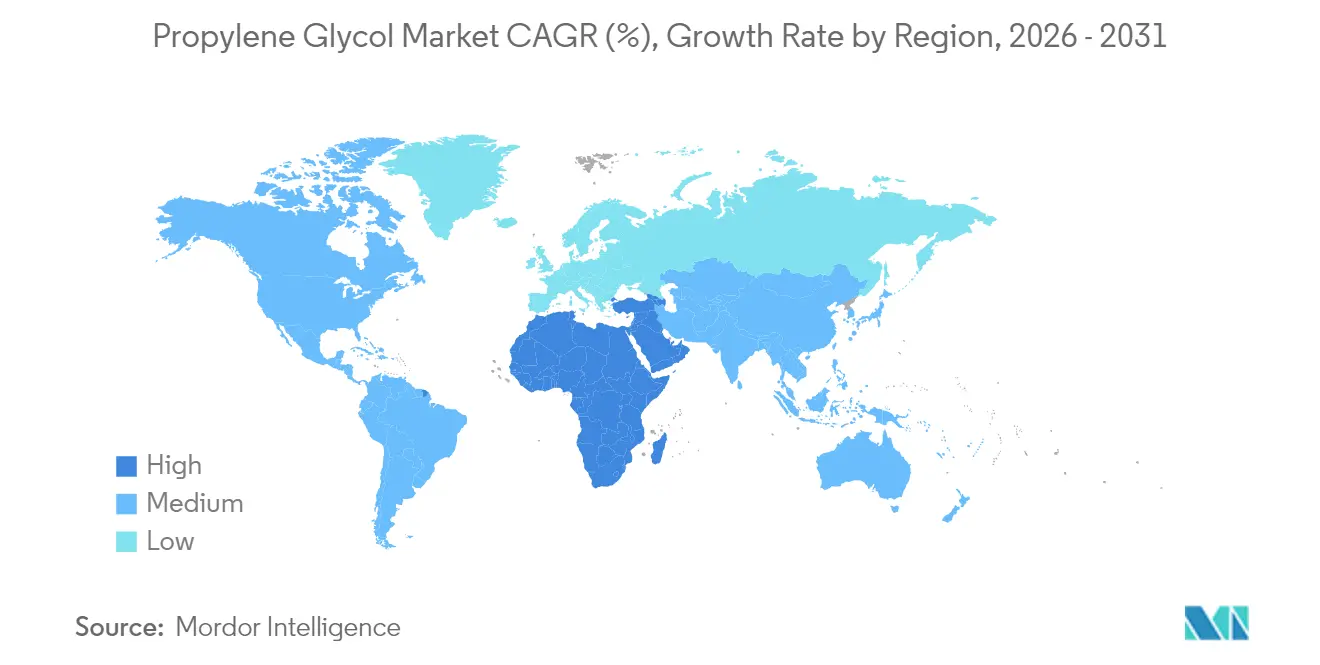

- Por geografía, la región de Asia-Pacífico captó el 46,11% del volumen global en 2025, mientras que se espera que Medio Oriente y África registren la CAGR más alta del 8,66% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Propilenglicol

Análisis de Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de los formuladores de alimentos y bebidas | +1.2% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento en el consumo de refrigerantes automotrices y fluidos descongelantes | +1.8% | América del Norte, Europa, China, Japón, Corea del Sur | Corto plazo (≤ 2 años) |

| Crecimiento de las resinas de poliéster insaturado en compuestos y construcción | +2.1% | Global, liderado por Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Expansión de capacidad de base biológica en Asia | +1.0% | Tailandia, China, con extensión hacia América del Norte | Mediano plazo (2-4 años) |

| Rutas catalíticas directas de propileno a PG | +1.5% | Primeros adoptantes en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de los Formuladores de Alimentos y Bebidas

El reconocimiento regulatorio por parte de la Administración de Alimentos y Medicamentos de los Estados Unidos bajo 21 CFR 184.1666 y la clasificación E1520 de la Autoridad Europea de Seguridad Alimentaria permite a los formuladores utilizar propilenglicol sin obstáculos de etiquetado, convirtiéndolo en uno de los pocos humectantes sintéticos aceptados en formulaciones convencionales y de valor. Los productores de bebidas alcohólicas dependen de la molécula para transportar concentrados de sabor y preservar la sensación en boca en productos con azúcar reducida, mientras que los fabricantes de panadería la utilizan para retener la humedad y prolongar la vida útil en la distribución en temperatura ambiente. La incorporación en septiembre de 2024 de nuevos derivados de PG a la Lista de Ingredientes Químicos Más Seguros de la Agencia de Protección Ambiental confirmó la comodidad de los reguladores con la química del PG, y los procesadores de lácteos en los húmedos mercados asiáticos ahora especifican modificadores de textura a base de PG para prevenir el deterioro. Aunque las marcas orgánicas premium aún prefieren la glicerina, los productos de mercado masivo mantienen una alta penetración de PG en líneas de snacks húmedos y confitería, lo que resulta en un incremento medible de 1,2 puntos porcentuales en el crecimiento general[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "21 CFR 184.1666 Propilenglicol," fda.gov.

Crecimiento en el Consumo de Refrigerantes Automotrices y Fluidos Descongelantes

Las baterías de los vehículos eléctricos requieren fluidos de gestión térmica que mantengan las temperaturas de las celdas entre 15 °C y 35 °C, una especificación que favorece al propilenglicol sobre el etilenglicol debido a su menor toxicidad y excelente fluidez a bajas temperaturas. Cada vehículo eléctrico de batería consume refrigerante a base de PG durante su vida útil, y la demanda incremental es sustancial. Las normas de seguridad aérea también sustentan el crecimiento, ya que las formulaciones de descongelamiento de aeronaves Tipo I dependen del PG para la depresión del punto de congelación, y se proyecta que las salidas de vuelos a nivel mundial aumenten anualmente hasta 2030. Los mercados de clima frío en América del Norte y el norte de Europa representan una participación significativa de los volúmenes de refrigerantes, pero la participación de la región Asia-Pacífico está aumentando a medida que los mandatos de neutralidad de carbono en China y Corea del Sur aceleran la electrificación de las flotas comerciales[2]Asociación Internacional de Transporte Aéreo, "Pronóstico de Pasajeros Aéreos 2025-2030," iata.org.

Crecimiento de las Resinas de Poliéster Insaturado en Compuestos y Construcción

La expansión de la energía eólica impulsa el consumo de RPU, ya que cada gigavatio de nueva capacidad requiere resina que contiene propilenglicol como diluyente reactivo. Las turbinas offshore emplean resinas de nueva generación que contienen PG en peso para lograr resistencia a la pulverización salina e intervalos de mantenimiento más prolongados. La infraestructura municipal, como los tanques de almacenamiento de productos químicos y los sistemas de aguas residuales, utiliza resinas extendidas con PG para la resistencia a la corrosión a un costo competitivo. Entretanto, los gobiernos de India y el Sudeste Asiático especifican paneles de RPU en programas de vivienda modular, con el objetivo de lograr una larga vida útil. El repunte del sector de la construcción y la expansión de la energía eólica se combinan para proporcionar un impulso a la CAGR.

Expansión de Capacidad de PG de Base Biológica en Asia Acelera la Adopción

La plataforma de Map Ta Phut en Tailandia y los proyectos piloto de glicerol a PG en China están llevando rutas de base biológica a escala comercial al mercado. La acreditación PLUS de la Certificación Internacional de Sostenibilidad y Carbono permite la asignación de masa equilibrada de aceite de cocina usado y residuos agrícolas como materias primas, lo que permite a los propietarios de marcas registrar menores emisiones de Alcance 3 sin cambiar sus formulaciones. La producción a base de soja en Estados Unidos exhibe una menor intensidad de gases de efecto invernadero en comparación con las rutas a base de petróleo, y métricas similares están atrayendo a marcas europeas de cuidado personal que enfrentan mandatos de contenido reciclado para 2030. El empuje de la oferta de nuevas plantas y el tirón de la demanda de los cuadros de puntuación de sostenibilidad contribuyen con otro punto porcentual al crecimiento.

Análisis de Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del óxido de propileno vinculada a las fluctuaciones del crudo | −1.3% | Europa e India dependientes de importaciones | Corto plazo (≤ 2 años) |

| Escrutinio regulatorio sobre impurezas residuales en usos de dosis alta | −0.6% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Exceso de oferta inminente por las rápidas adiciones de capacidad china | −1.8% | Global, presión de precios desde Asia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Óxido de Propileno Vinculada a las Fluctuaciones del Crudo

Los precios del óxido de propileno pueden fluctuar significativamente en un solo año porque los créditos de coproductos y las tasas de operación de los craqueadores se mueven en paralelo con los precios del petróleo crudo. Cuando el Brent cae por debajo de cierto umbral, los craqueadores de nafta se detienen y la escasez de propileno eleva los precios del óxido de propileno, precisamente cuando la demanda downstream se debilita. Por el contrario, las alzas del crudo incentivan el craqueo, inundando el mercado de propileno y comprimiendo los márgenes del óxido de propileno. Dicha inestabilidad obliga a los compradores a mantener inventarios más grandes y erosiona la visibilidad de los productores.

Escrutinio Regulatorio sobre Impurezas Residuales en Usos de Dosis Alta

Los productos farmacéuticos inyectables pueden administrar dosis a nivel de gramo de PG por administración, y los organismos reguladores ahora exigen límites más estrictos sobre residuos de dietilenglicol y óxido de propileno tras las conocidas fatalidades por contaminación en 2022. Los pasos analíticos adicionales incrementan los costos y extienden los plazos de liberación de lotes. Algunos formuladores sustituyen con polietilenglicol o carbonato de propileno, reduciendo lo que habría sido demanda farmacéutica incremental e impactando el crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Compuestos Anclan el Volumen, el Cuidado Personal Lidera el Crecimiento

Las resinas de poliéster insaturado representaron el 32,02% del tamaño del mercado de propilenglicol en 2025, ya que las palas de aerogeneradores y la infraestructura resistente a la corrosión absorbieron grandes volúmenes de resina. La electrificación de vehículos y las normas de seguridad aérea demandan agentes anticongelantes y descongelantes, mientras que los intermediarios químicos como el carbonato de propileno y el dipropilenglicol sustentan la producción de poliuretano y surfactantes. Los intermediarios para el cuidado personal crecen a la tasa más rápida, con una CAGR del 8,03%, a medida que los ésteres y éteres penetran en los cosméticos de uso continuo.

Cada vez más formuladores pagan primas por grados biocirculares certificados con ISCC PLUS, especialmente en el sector del cuidado personal, mientras que los compuestos de RPU sensibles al costo los adoptan solo cuando se requieren certificaciones de construcción verde. Los decapantes de fotorresistentes para semiconductores dependen del éter monometílico de propilenglicol, un producto de nicho que alcanza un precio premium debido a su pureza de grado electrónico. La diversificación de la demanda entre usos especializados y de productos básicos permite a los productores cubrir la exposición cíclica; sin embargo, el éxito depende de inversiones en pureza de solventes y logística de cambio rápido para carteras de múltiples grados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Los Productos Farmacéuticos Superan a los Alimentos a Pesar de una Base Menor

Los alimentos y bebidas retuvieron el 28,21% de la participación del mercado de propilenglicol en 2025, ya que las autorizaciones de la Agencia de Alimentos y Medicamentos de los Estados Unidos (GRAS) y de la Autoridad Europea de Seguridad Alimentaria simplifican la formulación en bebidas, panadería y productos de confitería. Sin embargo, se espera que los productos farmacéuticos crezcan a una CAGR del 8,11% a medida que los fabricantes de medicamentos cambian del etilenglicol para cumplir con umbrales de toxicidad más estrictos y adoptan el poliglicol en sistemas tópicos y transdérmicos. El transporte, que abarca refrigerantes automotrices, de aviación y marítimos, tiene una trayectoria impulsada por las crecientes necesidades de gestión térmica de baterías de vehículos eléctricos.

La edificación y la construcción consumen una porción significativa de PG a través de compuestos de RPU, y los productos de cuidado personal aseguran una participación notable mediante humectantes y emolientes. El enfriamiento electrónico en centros de datos y los adyuvantes agrícolas proporcionan salidas menores pero crecientes. Los requisitos de pureza farmacéutica favorecen grandes instalaciones dedicadas que pueden certificar lotes rápidamente, empujando a los actores más pequeños hacia nichos de productos básicos a menos que modernicen sus líneas de alta pureza.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico controló el 46,11% del volumen global del mercado de propilenglicol en 2025, impulsado por cadenas integradas de deshidrogenación de propano y óxido de propileno en China, así como por plantas orientadas a la exportación en Tailandia. El sitio de Map Ta Phut en Tailandia, recientemente ampliado, ahora envía grados certificados con ISCC PLUS a Japón y Corea del Sur. India está preparada para aumentar significativamente su capacidad doméstica una vez que Manali Petrochemicals obtenga el consentimiento operativo, con el objetivo de atender a usuarios de alimentos y farmacéuticos de alto margen. Sin embargo, los márgenes a corto plazo de la región siguen presionados por los activos chinos subutilizados que ejercen presión sobre los precios al contado.

Se espera que Medio Oriente y África registren la tasa de crecimiento más rápida del 8,66% de 2026 a 2031, impulsada por proyectos de Arabia Saudita que monetizan los gases residuales de refinería en derivados de propileno. Los bajos costos del etano otorgan a los productores regionales una ventaja energética que apoya las exportaciones a Europa e India, aunque los recientes ajustes en los precios de las materias primas han comprimido los márgenes.

América del Norte representa una porción notable de la demanda, impulsada principalmente por los sectores automotriz, farmacéutico y de bebidas de los Estados Unidos. La nueva capacidad de metatesis de propileno en Channelview, Texas, promete flexibilidad en las materias primas, mientras que las normas NESHAP de la Agencia de Protección Ambiental podrían forzar la consolidación entre los actores más pequeños que carecen de capital para controles de emisiones.

Europa representa una participación significativa del volumen global. Las medidas de ajuste en frontera por carbono del bloque y los objetivos de contenido reciclado para 2030 aceleran la adopción del PG de base biológica, con grados certificados con ISCC PLUS provenientes de Alemania y Tailandia que llenan los canales premium. Los craqueadores con calefacción eléctrica, probados en fase piloto en Alemania, sugieren un futuro propileno descarbonizado; sin embargo, su viabilidad económica depende de que los precios del carbono alcancen ciertos umbrales.

América del Sur tiene una participación menor, liderada por los fabricantes de bebidas y productos de cuidado personal de Brasil. La escasa disponibilidad de activos locales de óxido de propileno obliga a las importaciones, que enfrentan aranceles y frenan el crecimiento, aunque el etanol de caña de azúcar y el glicerol del biodiésel presentan oportunidades de materias primas biológicas a largo plazo.

Panorama Competitivo

El mercado de propilenglicol está moderadamente consolidado. Las oportunidades de espacio en blanco incluyen grados inyectables de alta pureza, éter monometílico de propilenglicol de grado electrónico para fábricas de semiconductores y volúmenes biocirculares que satisfacen los informes europeos de Alcance 3. Los disruptores tecnológicos apuntan a reducir costos y emisiones simultáneamente. Los ingresos por licencias de procesos están emergiendo como una jugada estratégica para los innovadores sin grandes balances. La certificación se ha convertido en una ventaja competitiva, y los productores más pequeños que carecen de trazabilidad lista para auditorías pueden buscar fusiones para ganar acceso al mercado.

Líderes de la Industria del Propilenglicol

Dow

LyondellBasell Industries Holdings B.V.

BASF

INEOS

ADM

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Manali Petrochemicals inauguró una expansión que incrementa la capacidad de propilenglicol en 50.000 toneladas por año, apoyando la iniciativa Hecho en India del país.

- Marzo de 2025: La planta de Dow en Tailandia obtuvo la certificación ISCC PLUS e introdujo dos productos de masa equilibrada, Propilenglicol CIR (reciclado) y Propilenglicol REN (biocircular), orientados a clientes de cuidado personal, farmacéuticos y de alimentos.

Alcance del Informe Global del Mercado de Propilenglicol

El propilenglicol es un líquido viscoso e incoloro clasificado como un diol. Es miscible con una amplia gama de solventes, incluidos agua, acetona y cloroformo, y por lo tanto encuentra aplicación en una vasta gama de industrias. Además, el polipropilenglicol es un componente principal en la producción de polímeros.

El mercado de propilenglicol está segmentado por aplicación, industria de usuario final y geografía. Por aplicación, el mercado está segmentado en agentes aromatizantes, agentes anticongelantes y descongelantes, resinas de poliéster insaturado, intermediarios químicos y otras aplicaciones (antioxidantes, cuidado del hogar, etc.). Por industria de usuario final, el mercado está segmentado en transporte, edificación y construcción, alimentos y bebidas, cuidado personal, productos farmacéuticos y otras industrias de usuario final (electrónica, pinturas y revestimientos, etc.). El informe también cubre los tamaños de mercado y las previsiones para el mercado de propilenglicol en 22 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del volumen (Toneladas).

| Agente Aromatizante |

| Agente Anticongelante y Descongelante |

| Resinas de Poliéster Insaturado |

| Intermediarios Químicos |

| Otras Aplicaciones (Antioxidantes, Cuidado del Hogar, etc.) |

| Transporte |

| Edificación y Construcción |

| Alimentos y Bebidas |

| Cuidado Personal |

| Productos Farmacéuticos |

| Otras Industrias de Usuario Final (Electrónica, Pinturas y Revestimientos, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Medio Oriente y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Medio Oriente y África |

| Por Aplicación | Agente Aromatizante | |

| Agente Anticongelante y Descongelante | ||

| Resinas de Poliéster Insaturado | ||

| Intermediarios Químicos | ||

| Otras Aplicaciones (Antioxidantes, Cuidado del Hogar, etc.) | ||

| Por Industria de Usuario Final | Transporte | |

| Edificación y Construcción | ||

| Alimentos y Bebidas | ||

| Cuidado Personal | ||

| Productos Farmacéuticos | ||

| Otras Industrias de Usuario Final (Electrónica, Pinturas y Revestimientos, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de propilenglicol en 2026?

Se proyecta que el mercado alcance 5,36 millones de toneladas en 2026 y se espera que llegue a 7,76 millones de toneladas en 2031.

¿Cuál es la tasa de crecimiento esperada para el propilenglicol hasta 2031?

Se proyecta que el volumen aumente a una CAGR del 7,68% durante el período 2026-2031.

¿Qué segmento de aplicación consume más propilenglicol?

Las resinas de poliéster insaturado lideran, con el 32,02% de la demanda en 2025, principalmente proveniente de compuestos de energía eólica e infraestructura.

¿Qué industria de usuario final crecerá más rápido?

Los productos farmacéuticos avanzarán a una CAGR del 8,11% a medida que las formulaciones inyectables y tópicas adopten el propilenglicol para la solubilización.

¿Qué región ofrece el mayor potencial de crecimiento?

Se espera que Medio Oriente y África lideren con una CAGR del 8,66%, respaldado por inversiones petroquímicas integradas en Arabia Saudita y los Emiratos Árabes Unidos.

Última actualización de la página el: