Tamaño y Participación del Mercado de Gestión de Procesos de Negocio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 18.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.13% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Procesos de Negocio por Mordor Intelligence

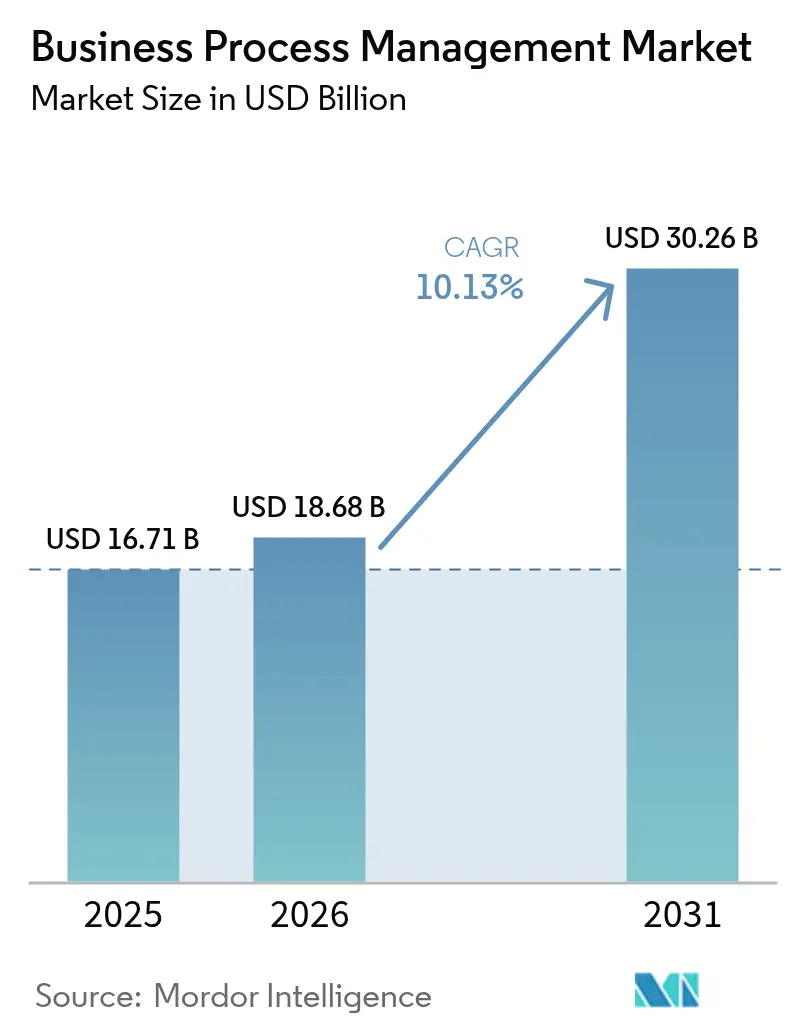

Se proyecta que el tamaño del mercado de Gestión de Procesos de Negocio se expanda desde USD 16.71 mil millones en 2025 y USD 18.68 mil millones en 2026 hasta USD 30.26 mil millones en 2031, registrando una CAGR del 10.1% entre 2026 y 2031. La demanda está migrando desde la automatización básica de flujos de trabajo hacia la orquestación agéntica, donde agentes de inteligencia artificial autónomos coordinan procesos de múltiples pasos en entornos nativos de nube, incorporando al mismo tiempo la lógica de cumplimiento normativo exigida por los reguladores bancarios y de salud. El 81% de los líderes de TI encuestados a principios de 2026 identificó la orquestación centrada en agentes como esencial, y el 79% tiene previsto incrementar los presupuestos de automatización en al menos un 20% hasta 2028, lo que confirma que la inteligencia de procesos es ahora una prioridad a nivel de directorio. Las implementaciones en la nube continuaron dominando los ingresos en 2025, aunque los modelos híbridos se están expandiendo rápidamente a medida que se endurecen las leyes de soberanía de datos y las empresas buscan elasticidad sin renunciar al control local. Un impulso paralelo rodea a la minería de procesos, dado que las simulaciones de gemelos digitales detectan cuellos de botella antes de que escalen a incumplimientos de niveles de servicio, una capacidad que resuena con fuerza en los flujos de trabajo de manufactura y servicios financieros.

Conclusiones Clave del Informe

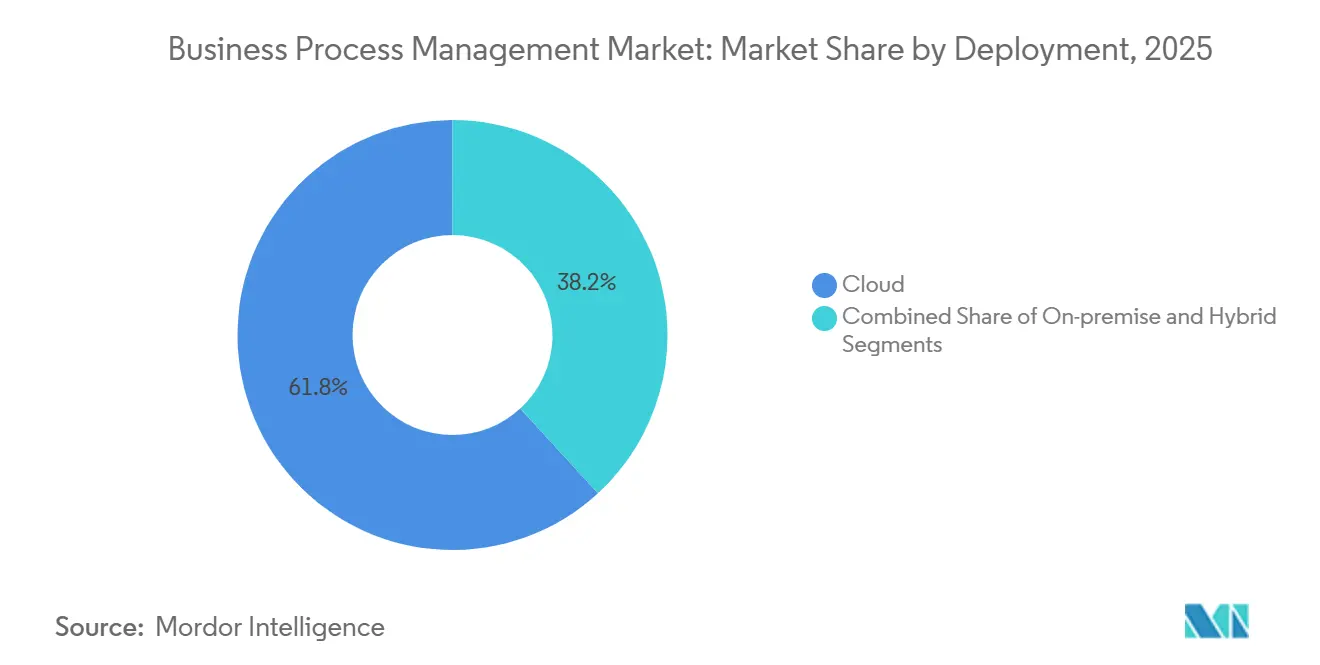

- Por implementación, la nube lideró con el 61.83% de la participación del mercado de Gestión de Procesos de Negocio en 2025, mientras que se prevé que las configuraciones híbridas crezcan a una CAGR del 10.2% hasta 2031.

- Por solución, la automatización de procesos representó el 27.64% del tamaño del mercado de Gestión de Procesos de Negocio en 2025, y la minería de procesos avanza a una CAGR del 10.2% durante 2026–2031.

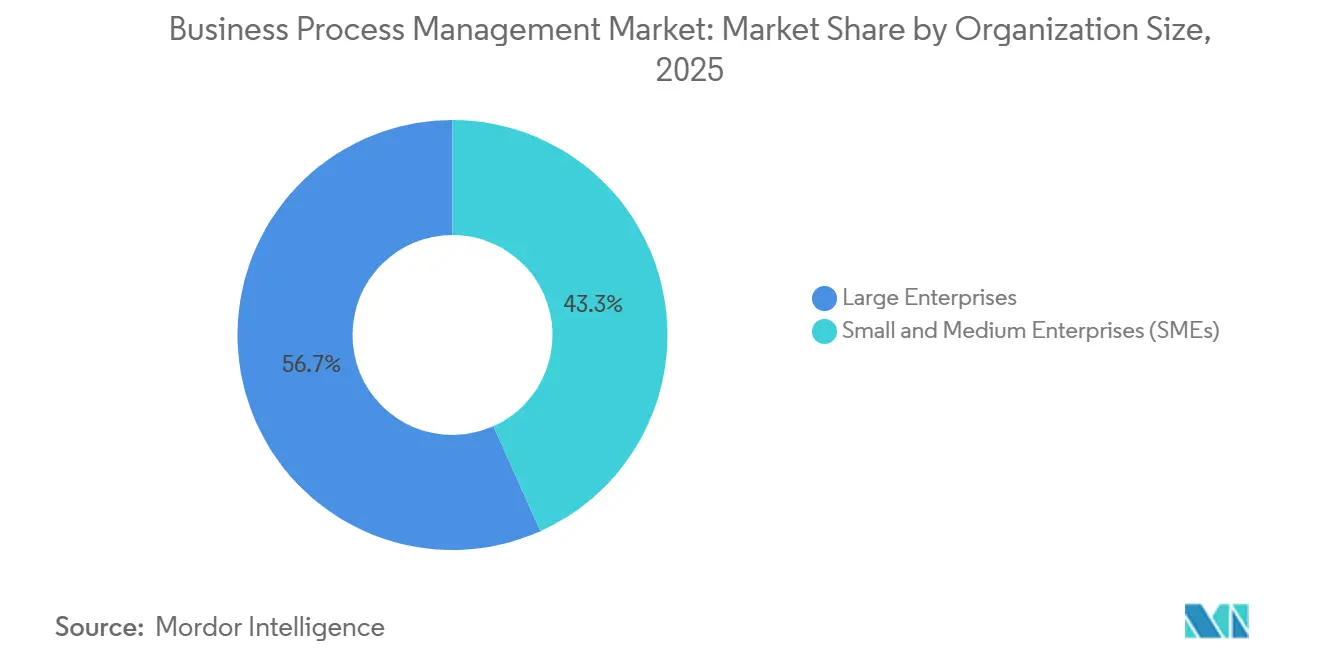

- Por tamaño de organización, las grandes empresas concentraron el 56.71% del gasto en 2025, mientras que las pymes representan el crecimiento más rápido con una CAGR del 10.3% hasta 2031.

- Por usuario final, el sector BFSI lideró con una participación del 21.92% en 2025, aunque salud y ciencias de la vida se expandirá más rápidamente con una CAGR del 10.6% hasta 2031.

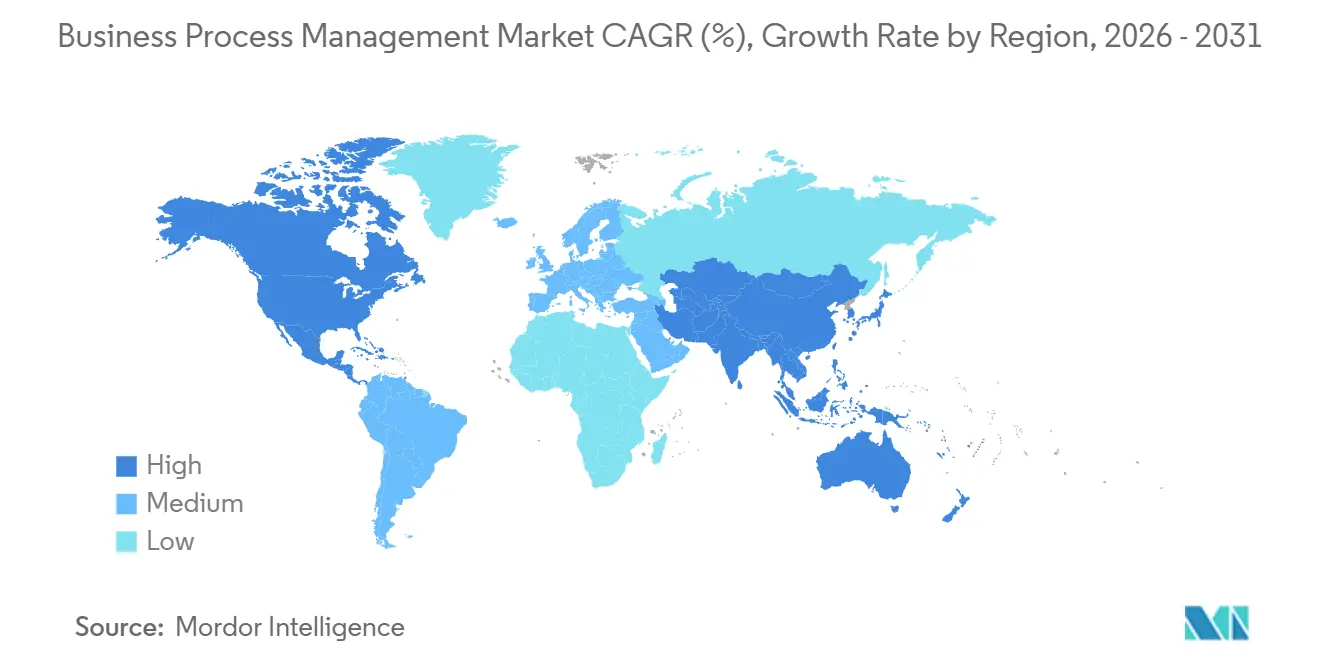

- Por geografía, América del Norte retuvo el 34.48% de la participación en ingresos en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR más alta del 10.8% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión de Procesos de Negocio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Acelerada de Suites de Gestión de Procesos de Negocio de Bajo Código o Sin Código | +2.1% | Global, con ganancias tempranas en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Creciente Demanda de Plataformas de Automatización de Procesos Nativas de Nube | +1.8% | Global, con núcleo en APAC y expansión hacia Oriente Medio | Mediano plazo (2-4 años) |

| Expansión de Iniciativas de Hiper-Automatización que Integran RPA e IA | +2.3% | América del Norte y UE, con expansión hacia centros de manufactura de APAC | Mediano plazo (2-4 años) |

| Transformación Digital Impulsada por el Cumplimiento Normativo en BFSI y Salud | +1.6% | UE (DORA, CSRD), América del Norte (HIPAA, SEC), APAC (leyes locales de residencia de datos) | Largo plazo (≥ 4 años) |

| Surgimiento de Gemelos Digitales Impulsados por Minería de Procesos para la Optimización | +1.4% | Global, con concentración en regiones manufactureras (Alemania, China, Japón) | Largo plazo (≥ 4 años) |

| Flujos de Trabajo de Informes ESG Integrados en Soluciones de Gestión de Procesos de Negocio | +0.9% | UE (CSRD obligatorio), América del Norte (divulgación voluntaria ante la SEC), emergente en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada de Suites de Gestión de Procesos de Negocio de Bajo Código o Sin Código

Las suites de Gestión de Procesos de Negocio de bajo código alcanzaron una adopción empresarial del 86% en 2025, ya que los modeladores de arrastrar y soltar redujeron los ciclos de desarrollo de meses a semanas, permitiendo a los equipos de negocio automatizar aprobaciones y enrutamiento de documentos sin necesidad de código. El auge democratiza el desarrollo, pero genera riesgos de TI en la sombra, dado que los desarrolladores ciudadanos pueden eludir el control de versiones, dejando a los auditores sin capacidad de rastrear los cambios. Los proveedores han respondido incorporando controles de acceso basados en roles y verificaciones automáticas de políticas, aunque la aplicación en nubes multiinquilino sigue siendo inconsistente. El éxito estratégico depende, por tanto, de combinar la flexibilidad del bajo código con repositorios de procesos centralizados y revisiones entre pares obligatorias, reposicionando a TI de guardián a curador. Las organizaciones que logran este equilibrio reportan mayor velocidad de lanzamiento sin comprometer el cumplimiento de SOX e ISO 9001.[1]Kissflow, "Estadísticas de Bajo Código," kissflow.com

Creciente Demanda de Plataformas de Automatización de Procesos Nativas de Nube

Las arquitecturas nativas de nube que se ejecutan sobre Kubernetes y mensajería orientada a eventos están desplazando a las suites monolíticas locales, a medida que las empresas buscan escalabilidad horizontal y actualizaciones sin tiempo de inactividad. El motor Zeebe de Camunda 8 distribuye el estado de los flujos de trabajo en clústeres distribuidos que procesan millones de instancias por segundo, una capacidad que resultó vital durante los picos de temporada alta de 2025 en comercio electrónico y logística. Los patrones híbridos se están consolidando como una solución permanente en lugar de transitoria, con procesos sensibles de decisión crediticia mantenidos de forma local mientras los flujos de trabajo orientados al cliente se expanden hacia nubes públicas. Alcanzar un verdadero estatus nativo de nube exige flujos de eventos asíncronos, canalizaciones de infraestructura como código y lanzamientos azul-verde, lo que reduce el riesgo de implementación y acelera la entrega de funcionalidades.

Expansión de Iniciativas de Hiper-Automatización que Integran RPA e IA

La hiper-automatización combina ahora minería de procesos, RPA y aprendizaje automático en programas unificados. El veinticinco por ciento de las empresas ya incorpora información de IA en flujos de trabajo de producción, y el 74% planea hacerlo antes de 2027. Las mejoras de IA generativa de UiPath permiten a los bots interpretar correos electrónicos no estructurados e iniciar procesos de extremo a extremo sin disparadores basados en reglas. El paso de la automatización determinista a la adaptativa aporta resiliencia, pero complica la auditabilidad, lo que lleva a las empresas a adoptar herramientas de IA explicable que registran predicciones y puntuaciones de confianza para reguladores como la Autoridad Bancaria Europea bajo DORA.[2]Autoridad Bancaria Europea, "Ley de Resiliencia Operativa Digital," eba.europa.eu Las implementaciones exitosas combinan, por tanto, modelos de IA con una gobernanza transparente para mantener la confianza.

Transformación Digital Impulsada por el Cumplimiento Normativo en BFSI y Salud

Los reguladores incorporan cada vez más mandatos de resiliencia operativa, protección de datos e informes ESG directamente en la legislación, obligando a bancos y hospitales a codificar el cumplimiento normativo dentro de los modelos de procesos. La Ley de Resiliencia Operativa Digital en la UE y las normas HIPAA actualizadas en los Estados Unidos exigen monitoreo continuo y flujos de trabajo auditables. Las plataformas de Gestión de Procesos de Negocio automatizan la notificación de incidentes, las revisiones de riesgo de terceros y las tareas de gestión del consentimiento, reduciendo el esfuerzo manual y las multas. Dado que los nuevos mandatos suelen contemplar períodos de transición de varios años, la inversión se produce de manera sostenida a largo plazo, manteniendo la demanda más allá de los ciclos presupuestarios de TI.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Complejidad de Integración en Entornos de TI Heterogéneos | -1.2% | Global, aguda en empresas con sistemas ERP heredados (América del Norte, Europa) | Mediano plazo (2-4 años) |

| Altos Costos Iniciales e Incertidumbre en el Retorno de la Inversión para Implementaciones a Escala Empresarial | -1.5% | Global, con impacto particular en el mercado medio y las pymes en regiones sensibles al costo | Corto plazo (≤ 2 años) |

| Escasez de Talento para Gobernar Iniciativas de Gestión de Procesos de Negocio con Desarrolladores Ciudadanos | -0.8% | Global, con concentración de talento en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Riesgos de Dependencia del Proveedor por Estándares Propietarios de Modelos de Procesos | -0.6% | Global, afecta a empresas con estrategias de TI de múltiples proveedores | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Complejidad de Integración en Entornos de TI Heterogéneos

Las empresas operan cientos de aplicaciones SaaS junto con sistemas ERP heredados y mainframes, lo que obliga a los equipos a conectar esquemas de autenticación dispares, modelos de datos y protocolos de error en una única capa de orquestación. Las plataformas de Gestión de Procesos de Negocio prometen conectores universales, pero muchos sistemas heredados solo exponen archivos por lotes o puntos de acceso SOAP, por lo que los ingenieros de integración recurren a middleware personalizado que incrementa la deuda técnica. Cualquier ajuste menor en un flujo de trabajo puede repercutir en adaptadores, esquemas y aplicaciones posteriores, alargando los ciclos de lanzamiento y aumentando el riesgo de regresión. La modernización de las plataformas centrales con diseños orientados a API y la adopción de arquitecturas orientadas a eventos reducen el acoplamiento, pero los grandes entornos requieren una inversión sostenida en ofertas de plataforma de integración como servicio que centralicen el monitoreo y reduzcan la carga de ingeniería.

Altos Costos Iniciales e Incertidumbre en el Retorno de la Inversión para Implementaciones a Escala Empresarial

Los programas integrales de Gestión de Procesos de Negocio implican licencias de software de seis cifras, compromisos de consultoría plurianuales y clústeres resilientes en la nube o locales, lo que eleva el costo total de propiedad a varios millones antes de que se genere valor real. Los retornos intangibles, como la reducción del riesgo de cumplimiento normativo, son más difíciles de cuantificar que los ahorros directos de costos, lo que complica la aprobación de presupuestos. Los esfuerzos fallidos de gestión del cambio suelen erosionar las ganancias de eficiencia proyectadas cuando el personal elude los nuevos flujos de trabajo para preservar rutinas informales. Los adoptantes de mejores prácticas escalonan las implementaciones, comenzando con tareas de alto volumen y baja complejidad que generan ahorros medibles en 12 meses, y luego reinvierten esas ganancias en automatizaciones más complejas, combinando las corrientes de trabajo técnicas con la participación de las partes interesadas para aclarar cómo la automatización complementa en lugar de reemplazar los roles humanos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: Las Arquitecturas Híbridas Equilibran la Soberanía y la Elasticidad

La nube mantuvo el 61.83% de la participación del mercado de Gestión de Procesos de Negocio en 2025, pero las configuraciones híbridas escalan a una CAGR del 10.2% hasta 2031 a medida que proliferan las normas de residencia de datos. Los bancos ejecutan motores de calificación crediticia en nubes privadas para cumplir con los principios de resiliencia operativa, mientras trasladan la incorporación de clientes a nubes públicas que ofrecen escalabilidad global.[3]Banco de Pagos Internacionales, "Principios para la Resiliencia Operativa," bis.org La replicación activo-activo entre regiones permite ahora una conmutación por error sin interrupciones, una capacidad validada durante la interrupción de US-East-1 en 2025, cuando los clientes híbridos redirigieron los flujos de trabajo a clústeres locales en cuestión de minutos.

Los patrones híbridos se han convertido en un destino, no en un puente. Los motores de procesos en contenedores empaquetados mediante Kubernetes permiten una implementación idéntica en todos los entornos, eliminando la desviación de configuración. Las empresas también aprovechan las mallas de servicios y la seguridad de confianza cero para garantizar una aplicación coherente de las políticas. Como resultado, se prevé que el tamaño del mercado de Gestión de Procesos de Negocio asociado a las implementaciones híbridas se expanda de manera sostenida, lo que refleja la coexistencia a largo plazo de entornos locales y multinube en lugar de una migración eventual completa a la nube pública.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Solución: La Minería de Procesos Aporta Diferenciación Basada en Datos

La automatización de procesos representó el 27.64% de los ingresos en 2025, aunque la minería de procesos y el análisis crecen a una CAGR del 10.2% a medida que las empresas priorizan el descubrimiento y la optimización antes de escalar la ejecución. Plataformas como Celonis reconstruyen los flujos reales a partir de registros de ERP y CRM, exponiendo bucles de retrabajo e infracciones, y luego simulan correcciones dentro de gemelos digitales para validar los ahorros antes de realizar cambios en el código.

La mejora de procesos, la gestión de contenidos, la gestión de casos, las reglas de negocio y las suites de integración siguen siendo esenciales, pero convergen cada vez más dentro de plataformas unificadas. Los proveedores integran el procesamiento de documentos y los motores de reglas en plataformas más amplias para simplificar la adquisición. En consecuencia, las organizaciones consideran la minería de procesos como el componente estratégico inicial, mientras que la automatización gestiona la ejecución, creando un ciclo de retroalimentación que ajusta continuamente los procesos. Este acoplamiento sustenta una demanda sostenida, garantizando que el mercado de Gestión de Procesos de Negocio continúe priorizando el conocimiento antes que la ejecución.

Por Tamaño de Organización: La Nube Democratiza la Gestión de Procesos de Negocio para las Pymes

Las grandes empresas concentraron el 56.71% del gasto en 2025, respaldadas por centros de excelencia que estandarizan la gobernanza de procesos. Sin embargo, las pymes registran una CAGR del 10.3% a medida que los precios SaaS alinean el costo con el uso y los estudios de bajo código eliminan la necesidad de equipos especializados de integración. Los conectores prediseñados para QuickBooks y Shopify eliminan la sobrecarga de middleware, lo que permite una implementación rápida de flujos de trabajo de adquisición y atención al cliente.

Las pymes aún enfrentan brechas de gobernanza, por lo que los principales proveedores incorporan análisis de seguridad automatizados y copias de seguridad obligatorias en los niveles de suscripción. Este empaquetado con mitigación de riesgos acelera la adopción sin un crecimiento proporcional de la plantilla, ampliando el tamaño del mercado de Gestión de Procesos de Negocio entre empresas que anteriormente no podían costear plataformas de nivel empresarial. Se espera que la continua adopción por parte de las pymes añada diversificación y crecimiento en volumen para los proveedores hasta 2031.

Por Industria de Usuario Final: El Sector Salud Gana Impulso con la Orquestación del Recorrido del Paciente

El sector BFSI lideró con el 21.92% del gasto en 2025, impulsado por DORA y los mandatos contra el lavado de dinero que exigen flujos de trabajo auditables y resilientes. Sin embargo, se prevé que salud y ciencias de la vida crezca a una CAGR del 10.6%, ya que los hospitales orquestan citas, diagnósticos y facturación en tiempo real bajo la nueva orientación de HIPAA que enfatiza la interoperabilidad y el seguimiento del consentimiento del paciente.

Los organismos gubernamentales digitalizan los servicios ciudadanos con subvenciones de la India Digital, el comercio minorista integra el comercio electrónico, los sistemas de gestión de almacenes y la logística de última milla para la entrega en el mismo día, y la manufactura conecta sensores de IoT a flujos de trabajo de mantenimiento predictivo. Estos diversos casos de uso refuerzan que la industria de Gestión de Procesos de Negocio ofrece aplicabilidad horizontal en todos los sectores que ejecutan operaciones repetibles y de múltiples pasos.

Análisis Geográfico

América del Norte representó el 34.48% de la participación del mercado de Gestión de Procesos de Negocio en 2025, beneficiándose de una sólida financiación de capital de riesgo y de la adopción temprana de suites de hiper-automatización por parte de las empresas. Las regulaciones de los Estados Unidos, como SOX e HIPAA, han exigido durante mucho tiempo registros de auditoría detallados, convirtiendo a la Gestión de Procesos de Negocio en un elemento esencial del cumplimiento normativo. Canadá y México contribuyen con un crecimiento incremental, con fabricantes mexicanos que utilizan la Gestión de Procesos de Negocio para optimizar las operaciones de manufactura cercana en medio de los cambios en las geografías de la cadena de suministro.

Europa sigue siendo un contribuyente significativo de ingresos, impulsado por la Ley de Resiliencia Operativa Digital y la Directiva de Informes de Sostenibilidad Corporativa, que exigen a las empresas incorporar la gobernanza del riesgo de las TIC y los informes ESG directamente en los procesos de negocio. Alemania, Francia y el Reino Unido lideran los casos de uso en servicios industriales y financieros, mientras que Italia y España canalizan los fondos de recuperación de la UE hacia programas de digitalización del sector público que dependen de la Gestión de Procesos de Negocio para acelerar la prestación de servicios ciudadanos.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 10.8%, anclada por las inversiones del 14.º Plan Quinquenal de China en manufactura inteligente, los subsidios de la India Digital de India para la Gestión de Procesos de Negocio en la nube en el gobierno, y el impulso de la Sociedad 5.0 de Japón para compensar la escasez de mano de obra con servicios automatizados. Corea del Sur y las economías del Sudeste Asiático implementan plataformas de Gestión de Procesos de Negocio con prioridad en la nube que superan a los sistemas heredados, mientras que los mercados de Oriente Medio invierten en orquestación de procesos para apoyar proyectos de ciudades inteligentes. La adopción en América del Sur y África es menor, pero va en aumento, a medida que bancos, operadores de telecomunicaciones y servicios públicos implementan la Gestión de Procesos de Negocio para mejorar la resiliencia operativa y la experiencia del cliente.

Panorama Competitivo

El mercado de Gestión de Procesos de Negocio está moderadamente concentrado. Los actores establecidos como IBM, SAP Signavio, Pegasystems y Oracle mantienen grandes bases instaladas gracias a relaciones de décadas con ERP y middleware, aunque enfrentan la disrupción de líderes en minería de procesos como Celonis y orquestadores de código abierto como Camunda, que desacoplan la lógica de procesos de los tiempos de ejecución propietarios. Los proveedores se están expandiendo horizontalmente integrando RPA, IA y capacidades de bajo código en suites únicas. IBM Cloud Pak for Business Automation combina la orquestación de flujos de trabajo con la gestión de contenidos en Kubernetes, ofreciendo portabilidad híbrida. SAP Signavio integra la inteligencia de procesos dentro de S/4HANA, permitiendo a los clientes optimizar los flujos centrales de ERP sin herramientas de terceros.

Las plataformas horizontales compiten con soluciones específicas por dominio. ServiceNow, Appian y Pegasystems enfatizan el diseño de bajo código y los conectores prediseñados en los dominios de TI, recursos humanos y atención al cliente. UiPath evolucionó de RPA a orquestación de pila completa tras adquirir activos de minería de procesos, mientras que Microsoft integró Copilot en Power Automate para traducir instrucciones en lenguaje natural en flujos de trabajo ejecutables. El espacio en blanco continúa abriéndose en microverticales como la orquestación de ensayos clínicos y el comercio de energía, donde las empresas emergentes desarrollan Gestión de Procesos de Negocio agéntica que se autooptimiza en la asignación de recursos.

Las presiones de precios se intensifican a medida que las alternativas de código abierto reducen los costos de entrada. Camunda ofrece una edición comunitaria que elimina las tarifas de licencia, redirigiendo los presupuestos hacia el soporte de implementación. Bonitasoft y otros proveedores de código abierto siguen modelos similares, ampliando la elección de proveedores y evitando la dependencia. Las asociaciones entre proveedores de Gestión de Procesos de Negocio e hiperescaladores también influyen en la estrategia, con AWS, Microsoft Azure y Google Cloud ofreciendo integraciones en el mercado que combinan créditos de infraestructura con implementaciones de automatización de procesos.

Líderes de la Industria de Gestión de Procesos de Negocio

IBM Corporation

Pegasystems Inc.

Appian Corporation

Oracle Corporation

Software AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Camunda publicó su Informe de Orquestación de Procesos 2026, que muestra que el 81% de los líderes de TI considera esencial la orquestación agéntica y el 79% tiene previsto aumentar los presupuestos de automatización en al menos un 20% en dos años.

- Diciembre de 2025: UiPath reportó ingresos recurrentes anuales de USD 1.57 mil millones, destacando la adopción de su suite de automatización impulsada por IA que unifica RPA, minería de procesos y comprensión de documentos.

- Noviembre de 2025: ServiceNow integró IA generativa en la plataforma Now, habilitando el diseño de procesos en lenguaje natural y el enrutamiento inteligente de tareas para usuarios de negocio.

- Octubre de 2025: Microsoft añadió la generación de flujos de trabajo impulsada por Copilot a Power Automate, permitiendo a los usuarios describir procesos en lenguaje sencillo y recibir plantillas ejecutables.

Alcance del Informe Global del Mercado de Gestión de Procesos de Negocio

La gestión de procesos de negocio (BPM) es una disciplina que implica una combinación de modelado, automatización, ejecución, control, medición y optimización de flujos de procesos de negocio para alinearlos con los objetivos empresariales, abarcando sistemas, empleados, clientes y socios comerciales.

El Informe del Mercado de Gestión de Procesos de Negocio está segmentado por Implementación (Nube, Local e Híbrido), Solución (Mejora de Procesos, Automatización de Procesos, Gestión de Contenidos y Documentos, Gestión de Casos, Gestión de Reglas de Negocio, Integración y Optimización, y Minería de Procesos y Análisis), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Industria de Usuario Final (BFSI, Gobierno y Sector Público, Salud y Ciencias de la Vida, TI y Telecomunicaciones, Comercio Minorista y Bienes de Consumo, Manufactura e Industrial, y Otras Industrias de Usuario Final), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Nube |

| Local |

| Híbrido |

| Mejora de Procesos |

| Automatización de Procesos |

| Gestión de Contenidos y Documentos |

| Gestión de Casos |

| Gestión de Reglas de Negocio |

| Integración y Optimización |

| Minería de Procesos y Análisis |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| BFSI |

| Gobierno y Sector Público |

| Salud y Ciencias de la Vida |

| TI y Telecomunicaciones |

| Comercio Minorista y Bienes de Consumo |

| Manufactura e Industrial |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Implementación | Nube | |

| Local | ||

| Híbrido | ||

| Por Solución | Mejora de Procesos | |

| Automatización de Procesos | ||

| Gestión de Contenidos y Documentos | ||

| Gestión de Casos | ||

| Gestión de Reglas de Negocio | ||

| Integración y Optimización | ||

| Minería de Procesos y Análisis | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas (Pymes) | ||

| Por Industria de Usuario Final | BFSI | |

| Gobierno y Sector Público | ||

| Salud y Ciencias de la Vida | ||

| TI y Telecomunicaciones | ||

| Comercio Minorista y Bienes de Consumo | ||

| Manufactura e Industrial | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Gestión de Procesos de Negocio para 2031?

Se prevé que el mercado alcance USD 30.26 mil millones en 2031, expandiéndose a una CAGR del 10.1% desde 2026.

¿Qué modelo de implementación crecerá más rápido hasta 2031?

Se espera que las arquitecturas híbridas registren la CAGR más alta del 10.2%, a medida que las empresas equilibran la soberanía de datos con la elasticidad de la nube.

¿Por qué el sector salud adopta la Gestión de Procesos de Negocio más rápidamente que otras industrias?

Las normas actualizadas de interoperabilidad de HIPAA y las necesidades de orquestación del recorrido del paciente impulsan el gasto en Gestión de Procesos de Negocio en salud a una CAGR del 10.6%.

¿Cómo están superando las pymes las barreras históricas de costo de la Gestión de Procesos de Negocio?

Los precios SaaS vinculados a volúmenes de transacciones y los estudios de bajo código con conectores prediseñados permiten a las pymes implementar flujos de trabajo sin grandes equipos de TI.

¿Qué región muestra el mayor potencial de crecimiento?

Asia-Pacífico lidera con una CAGR proyectada del 10.8%, gracias a los programas de digitalización gubernamental y las inversiones en manufactura inteligente.

Última actualización de la página el: