Tamaño y Participación del Mercado de Textiles Impresos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 264.73 Mil millones de dólares |

| Tamaño del Mercado (2030) | 398.18 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.51% CAGR |

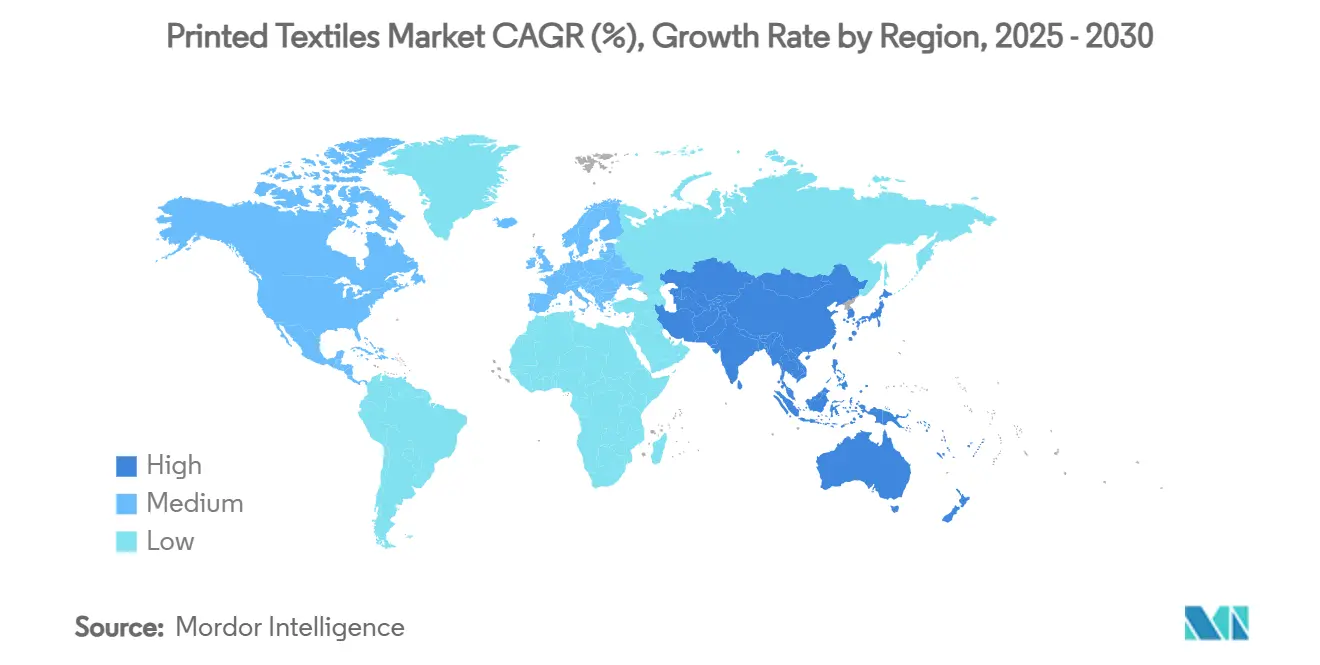

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Textiles Impresos por Mordor Intelligence

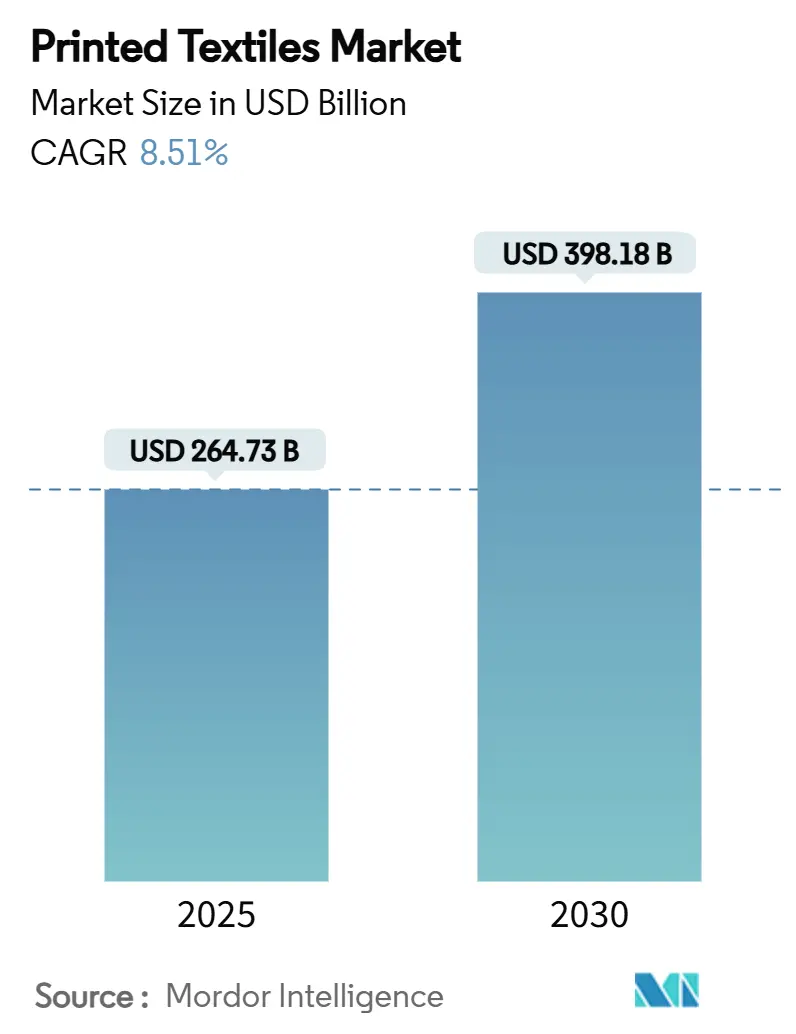

El tamaño del mercado de textiles impresos se valora en USD 264,73 mil millones en 2025 y se prevé que alcance los USD 398,18 mil millones en 2030, registrando una CAGR del 8,51% durante el período. La migración continua de plataformas analógicas a digitales, combinada con el endurecimiento de las regulaciones de sostenibilidad que favorecen los procesos sin agua, es el principal catalizador de crecimiento. Los nuevos sistemas de directo a tela y directo a prenda permiten tiradas bajo demanda con hasta un 80% menos de consumo de agua que los métodos de serigrafía convencionales. Las plataformas digitales ya han ahorrado más de 40 mil millones de litros de agua en todo el mundo. La competitividad regional está evolucionando: Asia-Pacífico continúa siendo el ancla de la capacidad de producción global, mientras que Oriente Medio y África se benefician de nuevos incentivos públicos que aceleran la digitalización. Los avances tecnológicos en cabezales de pigmento de paso único, software de flujo de trabajo de circuito cerrado y líneas híbridas modulares están elevando las curvas de productividad al tiempo que reducen la intensidad energética por impresión.

Conclusiones Clave del Informe

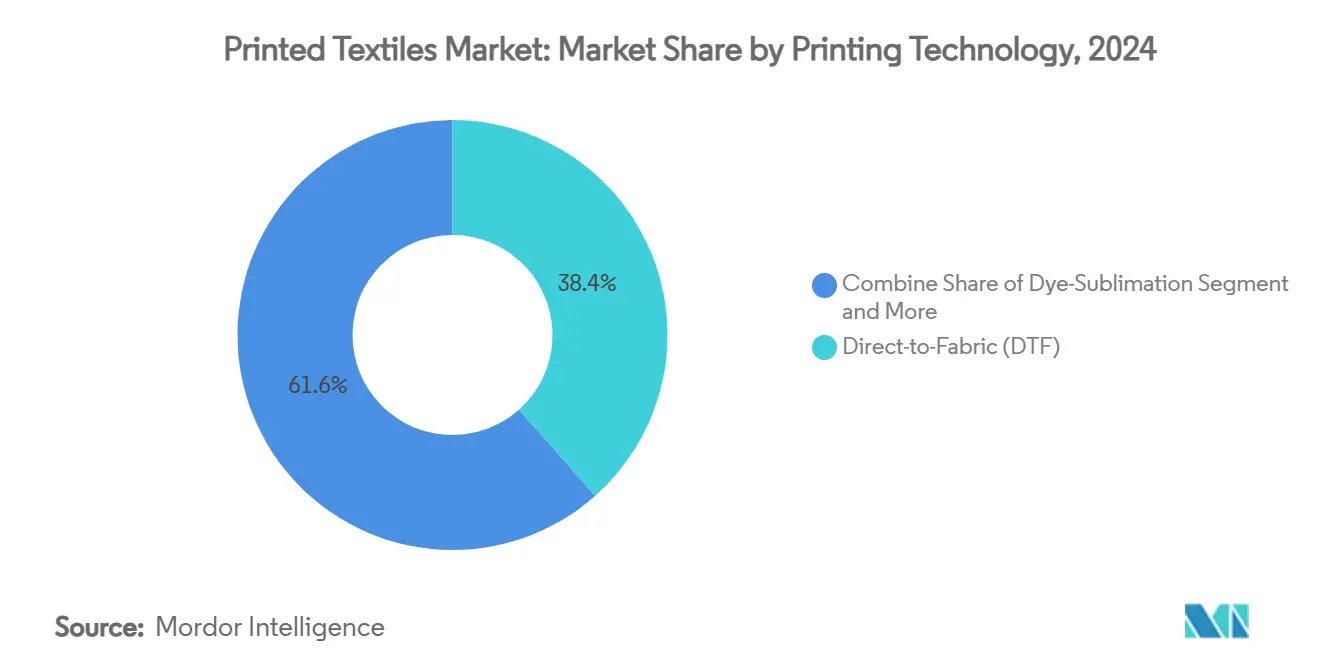

- Por tecnología de impresión, Directo a Tela capturó el 38,44% de la participación del mercado de textiles impresos en 2024, mientras que los sistemas de pigmento de paso único avanzan a una CAGR del 11,83% hasta 2030.

- Por tipo de tinta, las tintas de dispersión directa representaron el 42,85% del tamaño del mercado de textiles impresos en 2024; se prevé que las tintas de sublimación registren una CAGR del 10,74% durante el período de perspectiva.

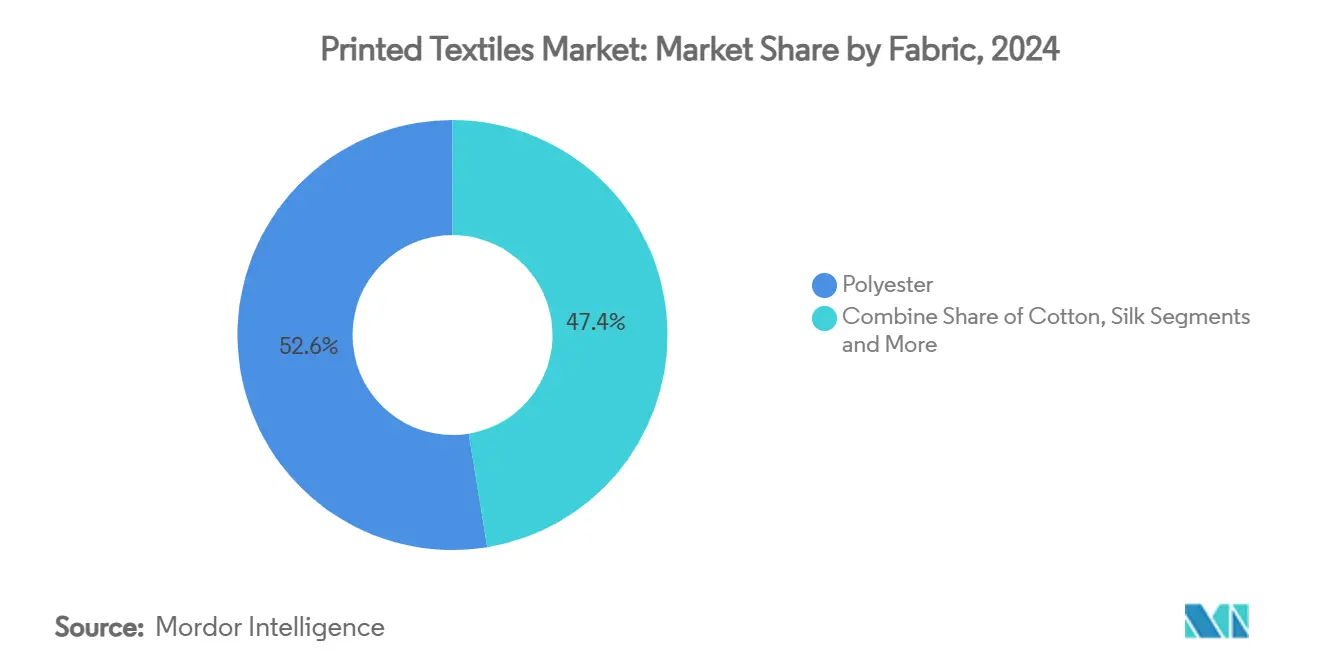

- Por sustrato, el poliéster dominó el 52,59% del tamaño del mercado de textiles impresos en 2024 y está previsto que crezca a una CAGR del 12,11% hasta 2030.

- Por aplicación, los textiles técnicos representaron el 39,59% de la demanda de 2024, mientras que se proyecta que moda y confección crezca a una CAGR del 11,45% hasta 2030.

- Por región, Asia-Pacífico lideró con una participación de ingresos del 38,67% en 2024, mientras que se proyecta que Oriente Medio y África se expanda a una CAGR del 10,98% hasta 2030.

Tendencias e Información del Mercado Global de Textiles Impresos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de prendas personalizadas y de moda rápida | +2.1% | Global, con concentración en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Avances en plataformas de impresión digital de alta velocidad | +1.8% | Núcleo en Asia-Pacífico, expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Regulaciones de sostenibilidad que impulsan la impresión sin agua | +1.5% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento explosivo de los modelos de comercio electrónico bajo demanda | +1.3% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Microfábricas de producción local para producción hiperlocalizada | +0.9% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Diseños generados por inteligencia artificial que impulsan pedidos de tiradas cortas | +0.7% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Prendas Personalizadas y de Moda Rápida

Los ciclos de moda cortos y los canales de venta directa al consumidor han reducido las cantidades de pedido, haciendo que las tiradas de menos de 100 unidades sean comercialmente viables. Las marcas rediseñan sus cadenas de suministro en torno a la reposición en tiempo casi real que solo las líneas digitales pueden ofrecer. La impresión digital elimina las restricciones de pedido mínimo, permitiendo gráficos de datos variables en cada prenda sin tiempos de preparación de prensa. Los principales integradores, incluido Kornit Digital, reportan una rápida adopción de las plataformas Apollo multitejido por parte de fábricas híbridas orientadas a entregas justo a tiempo. La personalización va más allá de la moda hacia la ropa corporativa y los artículos promocionales, donde los flujos de trabajo bajo demanda eliminan el riesgo de inventario y mejoran la agilidad de las campañas.

Avances en Plataformas de Impresión Digital de Alta Velocidad

Los conjuntos de cabezales de paso único y de múltiples filas emergentes superan el umbral de 1.500 m² por hora manteniendo una resolución fotográfica. Los cabezales PrecisionCore Micro-TFP de Epson ilustran una producción de 1.590 ft² por hora en unidades de 64 pulgadas. [1]Electronics For Imaging, "Trazando el Futuro de la Impresión Textil," efi.com Fuente: FESPA, "La Sostenibilidad es el Paradigma de la Impresión Textil Digital," fespa.com Los módulos de inteligencia artificial integrados predicen las averías de las boquillas y corrigen automáticamente la desviación del color, mejorando las métricas de tiempo de actividad. Las prensas híbridas ahora cambian de líneas analógicas a digitales dentro del mismo bastidor, adaptándose a la economía por pedido sin necesidad de reconfiguración. Los cabezales de vida extendida alargan los ciclos de revisión y reducen el costo total de propiedad, desbloqueando segmentos de volumen históricamente vinculados a pantallas rotativas.

Regulaciones de Sostenibilidad que Impulsan la Impresión sin Agua

Los reguladores tratan la gestión del agua como una obligación legal. El régimen NESHAP de los Estados Unidos y la Directiva de Informes de Sostenibilidad Corporativa de la Unión Europea obligan a los fabricantes a divulgar las huellas hídricas y químicas, orientando a los compradores hacia sistemas sin agua. [2]Agencia de Protección Ambiental de los Estados Unidos, "Impresión, Revestimiento y Teñido de Telas y Otros Textiles: NESHAP," epa.gov Los fabricantes de equipos responden con plataformas de circuito cerrado; la línea ecoTERRA de EFI Reggiani reduce el consumo de agua en un 80% en comparación con las rutas convencionales. Los compradores evalúan cada vez más las máquinas en función de métricas de ciclo de vida, convirtiendo las credenciales de bajo impacto en un factor decisivo en las adquisiciones.

Crecimiento Explosivo de los Modelos de Comercio Electrónico bajo Demanda

Los configuradores en línea generan millones de archivos de diseño únicos, cada uno de los cuales exige un procesamiento eficiente de una sola unidad. Los centros de impresión bajo demanda integran prensas digitales con celdas automatizadas de selección, empaque y envío para permitir el despacho el mismo día. Los cambios de canal impulsados por la pandemia consolidaron en los consumidores hábitos de pedidos personalizados que persisten. Los motores de recomendación basados en inteligencia artificial diseñan gráficos automáticamente, generando nuevas categorías de demanda, desde retratos de mascotas hasta mallas con diseños de fanáticos. [3]The Interline, "Industrializando la Innovación: El Caso de Negocio para la Impresión Digital," theinterline.com La convergencia de calidad entre la producción digital y la serigráfica permite precios premium sin pasos de acabado fuera de línea.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital del equipo de inyección de tinta industrial | -1.4% | Global, con mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Solidez del color y durabilidad frente a las impresiones analógicas | -0.8% | Global, con mayor impacto en textiles técnicos | Mediano plazo (2-4 años) |

| Escasez de técnicos para cabezales de impresión complejos | -0.6% | Global, aguda en Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Regímenes de certificación ambiental fragmentados | -0.4% | Europa y América del Norte, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital del Equipo de Inyección de Tinta Industrial

Las unidades industriales con precios de entre USD 500.000 y 2 millones superan ampliamente el desembolso de una configuración de pantalla rotativa o plana. El costo total de propiedad se amplía aún más al considerar las tintas especializadas, el mantenimiento preventivo y la certificación de operadores. El financiamiento sigue siendo escaso en las regiones en desarrollo, lo que frena la adopción a pesar del amplio margen de crecimiento disponible. Existen esquemas de arrendamiento y expansión modular, pero tienen una penetración limitada, lo que convierte la intensidad de capital en un freno a corto plazo para la conversión desde líneas analógicas.

Solidez del Color y Durabilidad frente a las Impresiones Analógicas

Los compradores de textiles técnicos, desde tapicería automotriz hasta tapicería marina, aún prefieren las impresiones serigráficas por su extrema resistencia al lavado y a la intemperie. Las investigaciones muestran una mayor estabilidad del color en mezclas de poliéster después de múltiples lavados cuando se utilizan técnicas analógicas. [4]Sociedad para la Ciencia y la Tecnología de la Imagen, "Precisión del Color y Durabilidad para Textiles Impresos de Marca," imaging.org Aunque las nuevas químicas de pigmentos reactivos y nanopigmentos reducen la brecha, los grandes clientes institucionales esperan datos de campo documentados antes de cambiar. El déficit de rendimiento percibido ralentiza la adopción en mercados de especificaciones críticas hasta que los proveedores de tinta demuestren la paridad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Impresión: La Fortaleza del Directo a Tela Ancla la Trayectoria de Crecimiento

Los procesos de Directo a Tela mantuvieron el 38,44% de la participación del mercado de textiles impresos en 2024, beneficiándose de la compatibilidad con las líneas de acabado heredadas y el amplio alcance de materiales. La ventaja en el tamaño del mercado de textiles impresos proviene de tiempos de configuración más cortos y la eliminación del almacenamiento de películas o pantallas, lo que reduce los costos fijos por impresión. Los motores de pigmento de paso único, aunque hoy en día son solo un nicho, están escalando a una CAGR del 11,83% a medida que los fabricantes apuntan a operaciones sin agua sin sacrificar la sensación al tacto.

La polarización de la demanda impulsa la combinación de tecnologías. Las casas de moda dependen de las unidades de Directo a Prenda para microlotes, mientras que los convertidores de textiles para el hogar prefieren líneas de alta velocidad de rollo a rollo que se conectan directamente a los marcos de estiramiento. Los equipos híbridos con cambios automáticos de paleta permiten a los operadores ejecutar serigrafía para metraje monocolor y cambiar a digital para lotes multicolor o de datos variables. El software de programación impulsado por inteligencia artificial asigna los diseños al canal económicamente óptimo, aumentando el rendimiento y el rendimiento de la tinta. Por lo tanto, los fabricantes de equipos agrupan el procesador de imágenes de trama, el análisis en la nube y las suscripciones de servicio en sus ofertas para asegurar flujos de ingresos a lo largo de la vida útil.

Por Tipo de Tinta: La Dispersión Directa Mantiene el Liderazgo en Medio del Aumento de la Sublimación

Las formulaciones de dispersión directa ocuparon el 42,85% del volumen de 2024 debido a su profunda penetración en ropa de trabajo sintética, pancartas y líneas de banderas. Sin embargo, las tintas de sublimación lideran el crecimiento con una CAGR del 10,74% a medida que la adopción del poliéster se amplía en ropa deportiva y decoración de interiores. Este cambio influye en el mercado de textiles impresos, con mejoras en la gama de colores y transferencias más rápidas a temperaturas de calandrado más bajas que aceleran el cambio.

Los sistemas de pigmento ahora aprovechan las innovaciones en aglutinantes que aseguran la unión química sin ciclos de poslavado, abriendo segmentos ricos en algodón anteriormente exclusivos de las tintas reactivas. La presión regulatoria sobre los compuestos orgánicos volátiles empuja a los convertidores hacia químicas a base de agua que cumplen con los límites OEKO-TEX 2025. Los proveedores de tinta se consolidan para atender a clientes multiproceso, como lo evidencia la adquisición de Huntsman Textile Effects por parte de Archroma, que amplía los portafolios integrales para usuarios digitales.

Por Tejido/Sustrato: El Doble Papel del Poliéster como Líder en Volumen y Motor de Crecimiento

El poliéster controló el 52,59% de la demanda de 2024 y se prevé que registre una CAGR del 12,11% hasta 2030, otorgándole el inusual estatus de líder del mercado y de mayor crecimiento simultáneamente. Su afinidad con los tintes de sublimación, la estabilidad dimensional y la favorable curva de costos sustentan la expansión del mercado de textiles impresos. Los proyectos piloto de economía circular ahora procesan poliéster posconsumo de vuelta a fibra imprimible, con el apoyo de iniciativas como la instalación de reciclaje Selenis–Syre en Carolina del Norte.

El algodón mantiene su relevancia en la confección premium, aprovechando las tintas reactivas que resaltan la suavidad al tacto. La seda y la lana ocupan nichos de lujo, pero dependen de químicas ácidas, lo que limita el volumen. Las telas mezcladas satisfacen las compensaciones entre rendimiento y precio, mientras que los nuevos participantes de PET de base biológica buscan escala comercial. La elección del sustrato es cada vez más una decisión de sostenibilidad, ya que las marcas adoptan reglas de diseño para el reciclaje que favorecen las construcciones de material único compatibles con los conjuntos de tintas digitales establecidos.

Por Aplicación: Los Textiles Técnicos Proporcionan la Base; la Moda Aporta el Impulso

Los textiles técnicos generaron el 39,59% de los ingresos en 2024 gracias a los segmentos automotriz, médico y de equipos de protección, que exigen una mayor economía unitaria. Estos campos requieren revestimientos funcionales estrictos y durabilidad del color, anclando el conjunto de valor del mercado de textiles impresos. Los módulos de inspección automatizada y trazabilidad integrados en las líneas digitales satisfacen los protocolos de calidad para usos de misión crítica.

Moda y confección, avanzando a una CAGR del 11,45%, se beneficia de los calendarios de moda rápida y los lanzamientos de cápsulas impulsados por influenciadores que requieren ciclos de impresión ágiles. Las tiendas web de venta directa al consumidor publican vistas previas de prendas en 3D, enviando los pedidos confirmados directamente a las microfábricas. La decoración del hogar, la señalización y el comercio minorista experiencial adoptan progresivamente los elementos visuales de tela suave que reducen los costos de flete en comparación con los sustratos rígidos. Las aplicaciones emergentes de textiles inteligentes, incluidos los patrones de tinta conductora para elementos calefactores y sensores de IoT, presagian una nueva frontera en tejidos impresos funcionales.

Análisis Geográfico

Asia-Pacífico dominó el 38,67% de los envíos de 2024 gracias a los fabricantes consolidados, las tintorerías integradas y los incentivos gubernamentales que apuntan a una penetración digital del 70% en las salas de impresión de China. India acelera a través de siete parques textiles mega planificados, cada uno reservando espacio para equipos digitales, lo que permite al mercado de textiles impresos aprovechar las oportunidades de exportación bajo corredores libres de aranceles. Vietnam y Bangladesh añaden capacidad a través de clústeres de empresas conjuntas que combinan energía renovable, reciclaje de agua y centros de formación.

Oriente Medio y África, aunque con una base más pequeña, registra una CAGR del 10,98% liderada por la actualización de infraestructura de USD 1.100 millones de Egipto en complejos públicos de hilado y tejido. Los estados del Consejo de Cooperación del Golfo aprovechan las ventajas en costos de energía para atraer operaciones de sublimación orientadas a la comercialización deportiva vinculada a megaeventos. Marruecos y Túnez aseguran contratos de producción cercana con la Unión Europea que requieren plazos de entrega rápidos y certificación sostenible.

Las iniciativas de relocalización de América del Norte elevan la producción regional de camisetas gráficas, telas decorativas y señalización para eventos. Los aumentos arancelarios de los Estados Unidos sobre los textiles importados refuerzan los argumentos de abastecimiento doméstico. Las microfábricas en Los Ángeles, Dallas y Toronto utilizan planificación impulsada por inteligencia artificial para sincronizar los pedidos de comercio electrónico con el despacho el mismo día. Europa mantiene los segmentos premium, pero las estrictas normas químicas y los inminentes ajustes en frontera por carbono empujan a los fabricantes hacia flujos de trabajo sin agua y abastecimiento de electricidad renovable.

América Latina gana impulso gracias a los bloques comerciales regionales y el interés de las marcas en el abastecimiento cercano para los mercados de los Estados Unidos. Brasil moderniza plantas rotativas de décadas con módulos híbridos, mientras que las zonas maquiladoras de México añaden clústeres de Directo a Prenda para alimentar el comercio electrónico transfronterizo. En general, la expansión geográfica se alinea con los incentivos de política, la economía logística y la disponibilidad de técnicos digitales calificados.

Panorama Competitivo

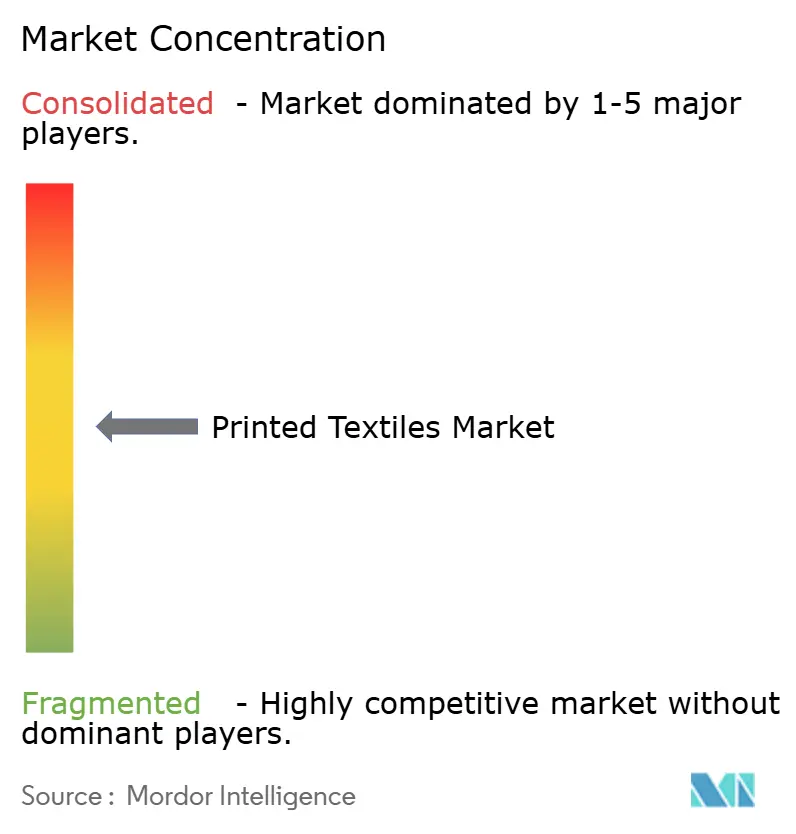

El mercado de textiles impresos está moderadamente fragmentado. Los principales actores tecnológicos como Epson, HP Inc. y Kornit Digital continúan ampliando sus portafolios mediante adquisiciones y producción interna de cabezales. La planta de cabezales de impresión de Epson por USD 34,2 millones cuadruplica la capacidad de producción antes de 2025, lo que señala confianza en la adopción digital sostenida. La oferta de Brother Industries por Roland DG amplía su exposición a los textiles de gran formato. Mimaki, Kyocera y EFI compiten en rendimiento e interoperabilidad de software, agrupando diagnósticos en la nube y modelos de suscripción de consumibles.

Los actores establecidos avanzan hacia ecosistemas verticalmente integrados —impresora, flujo de trabajo, tinta y servicio— vinculando a los clientes en contratos plurianuales. Los nuevos participantes de plataforma abierta ofrecen cabezales modulares y procesadores de imágenes de trama agnósticos para competir con las arquitecturas cerradas. El mantenimiento predictivo habilitado por inteligencia artificial se convierte en un diferenciador suave, con Kornit incorporando aprendizaje automático que ajusta automáticamente la deposición de tinta para las variaciones de tensión del tejido.

La sostenibilidad moldea las prioridades competitivas. Los proveedores exhiben líneas sin agua y de bajo consumo energético en las ferias MILANO UNICA e ITMA, posicionando el rendimiento ambiental junto a las métricas de fidelidad del color. Surgen alianzas estratégicas entre fabricantes de equipos y recicladores de fibra para comercializar conjuntamente historias de producción circular. La competencia de precios sigue siendo intensa en las unidades de Directo a Prenda de nivel básico, mientras que las instalaciones de rollo a rollo de alta gama y de paso único dependen de la experiencia en aplicaciones y la fiabilidad del servicio a lo largo de la vida útil.

Líderes de la Industria de Textiles Impresos

Kornit Digital Ltd.

Seiko Epson Corporation

HP Inc.

Mimaki Engineering Co., Ltd.,

EFI Reggiani

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Mimaki Engineering lanzó el sistema de textiles digitales de la Serie Tx330 con compatibilidad ampliada de sustratos

- Junio de 2025: Roland DG presentó la impresora TrueVIS XG-640 de 1.600 mm con una resolución de salida de 1.800 ppp

- Abril de 2025: Epson presentó la SureColor G6070, su primer dispositivo de directo a película de 35 pulgadas

- Febrero de 2025: Mimaki debutó con la unidad de sublimación de tinte Tiger600-1800TS orientada a señalización suave de alto volumen

Alcance del Informe Global del Mercado de Textiles Impresos

| Directo a Tela |

| Directo a Prenda |

| Sublimación de Tinte |

| Inyección de Tinta Reactiva |

| Pigmento de Paso Único |

| Reactiva |

| Sublimación |

| Pigmento |

| Ácida |

| Dispersión Directa |

| Algodón |

| Poliéster |

| Mezclas |

| Seda |

| Otro Tejido / Sustrato |

| Moda y Confección |

| Textiles para el Hogar |

| Textiles Técnicos |

| Señalización Suave y Pantallas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tecnología de Impresión | Directo a Tela | ||

| Directo a Prenda | |||

| Sublimación de Tinte | |||

| Inyección de Tinta Reactiva | |||

| Pigmento de Paso Único | |||

| Por Tipo de Tinta | Reactiva | ||

| Sublimación | |||

| Pigmento | |||

| Ácida | |||

| Dispersión Directa | |||

| Por Tejido / Sustrato | Algodón | ||

| Poliéster | |||

| Mezclas | |||

| Seda | |||

| Otro Tejido / Sustrato | |||

| Por Aplicación | Moda y Confección | ||

| Textiles para el Hogar | |||

| Textiles Técnicos | |||

| Señalización Suave y Pantallas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de textiles impresos?

El tamaño del mercado de textiles impresos se sitúa en USD 264,73 mil millones en 2025 y se proyecta que crezca hasta USD 398,18 mil millones en 2030.

¿Qué región genera la mayor demanda de textiles impresos?

Asia-Pacífico lidera, con el 38,67% de los ingresos globales, debido a su extensa base manufacturera y el sostenido apoyo gubernamental para las actualizaciones digitales.

¿Qué tecnología de impresión se está expandiendo más rápidamente?

Los sistemas de pigmento de paso único exhiben el mayor impulso, avanzando a una CAGR del 11,83% a medida que los fabricantes buscan flujos de trabajo de mayor velocidad y sin agua.

¿Por qué el poliéster es tan dominante en los sustratos de textiles impresos?

El poliéster se alinea perfectamente con la química de sublimación de tinte, ofrece precios competitivos y ahora se beneficia de iniciativas de reciclaje que mejoran su perfil de sostenibilidad.

¿Cuáles son las principales barreras que obstaculizan la adopción digital en la impresión textil?

Los altos costos de capital para el equipo de inyección de tinta industrial y las persistentes preocupaciones sobre la durabilidad en aplicaciones técnicas siguen siendo las principales restricciones, particularmente para las pequeñas y medianas empresas.

¿Cómo influyen las regulaciones de sostenibilidad en la dinámica del mercado?

Las normas globales más estrictas sobre el uso del agua y las emisiones químicas aceleran el cambio hacia plataformas digitales sin agua, convirtiendo el rendimiento ambiental en un criterio de compra fundamental.

Última actualización de la página el: