Tamaño y Participación del Mercado de Concreto Aireado Autoclavado (CAA)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

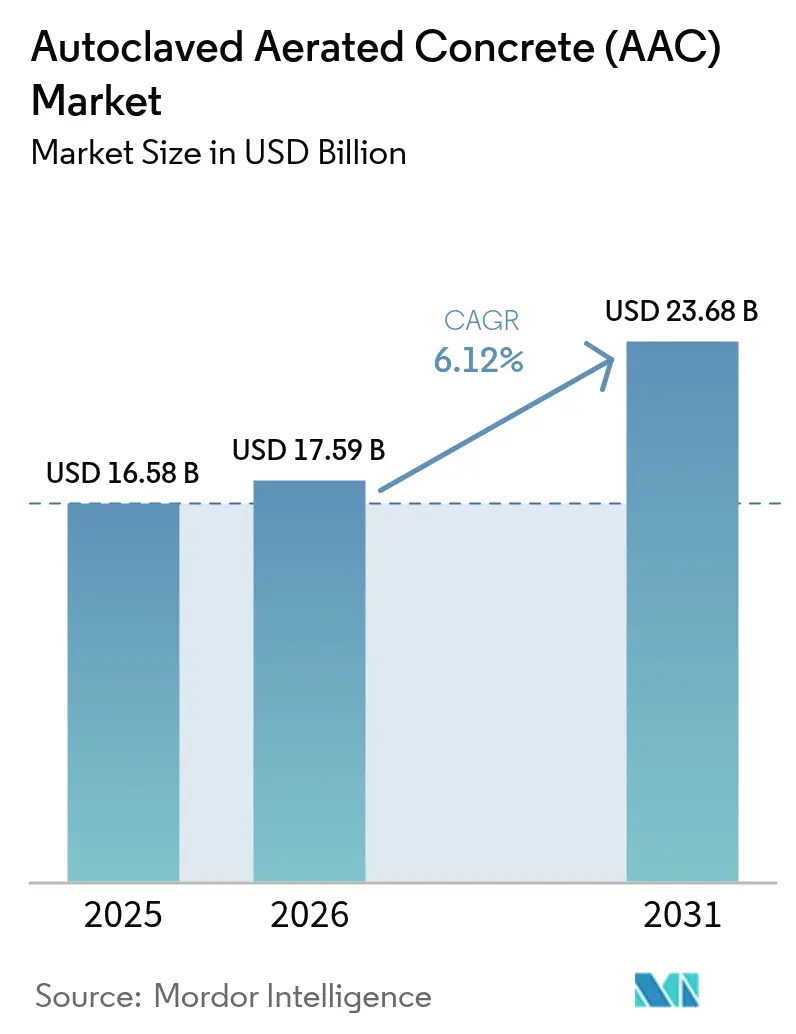

| Tamaño del Mercado (2026) | 17.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Concreto Aireado Autoclavado (CAA) por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Concreto Aireado Autoclavado sea de USD 16,58 mil millones en 2025, USD 17,59 mil millones en 2026, y alcance USD 23,68 mil millones en 2031, creciendo a una CAGR del 6,12% de 2026 a 2031. Múltiples normativas de contratación pública recompensan ahora los productos con bajo carbono incorporado, inclinando las especificaciones hacia sistemas minerales curados en fábrica y alejándose de la mampostería de arcilla cocida en horno o de concreto denso. El dominio de Asia-Pacífico refleja la urbanización, las actualizaciones de los códigos sísmicos y las iniciativas de vivienda asequible financiadas por el gobierno que favorecen los muros ligeros capaces de reducir las cargas de cimentación y acelerar la construcción. Los mandatos de renovación de Europa y los programas de contratación de bajo carbono de América del Norte refuerzan la demanda de paneles de concreto aireado autoclavado aislantes que cumplen con las calificaciones C del Certificado de Eficiencia Energética en una sola capa. Las ampliaciones de capacidad en China, India, Rumanía y los Estados Unidos ilustran cómo el mercado de concreto aireado autoclavado está escalando para atender a los patios de prefabricación que requieren tolerancias de panel a nivel milimétrico y logística justo a tiempo.

Conclusiones Clave del Informe

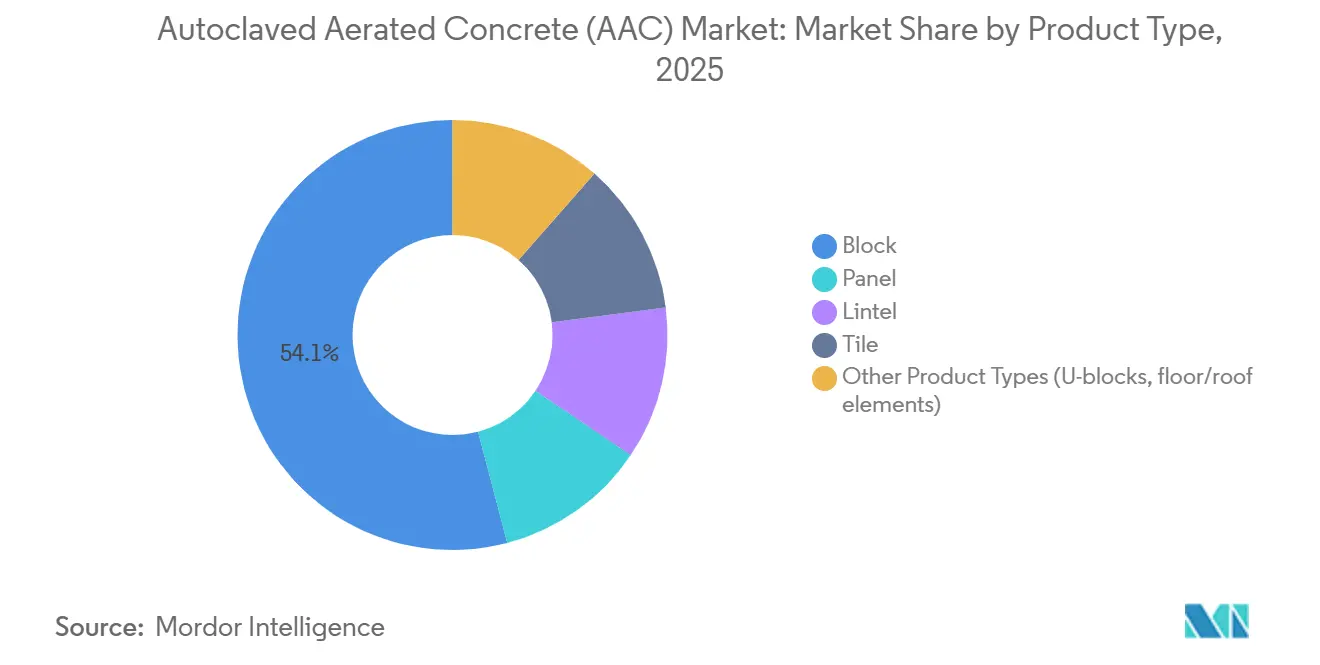

- Por tipo de producto, los bloques captaron el 54,10% de los ingresos de 2025, mientras que se proyecta que los paneles se expandan a una CAGR del 7,55% hasta 2031.

- Por método de construcción, la mampostería en obra mantuvo el 79,20% de la participación del mercado de concreto aireado autoclavado en 2025, mientras que se prevé que los métodos prefabricados/modulares crezcan a una CAGR del 8,31% hasta 2031.

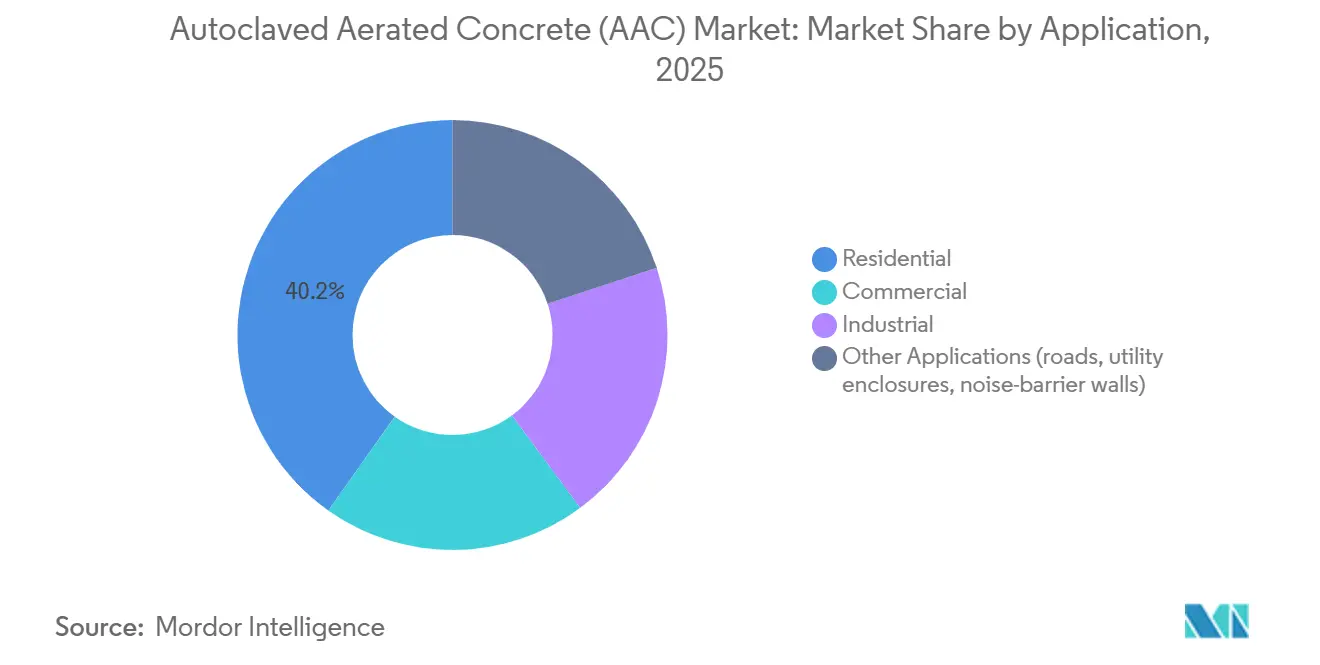

- Por aplicación, el sector residencial representó el 40,20% de los ingresos de 2025 y avanza a una CAGR del 6,63% hasta 2031.

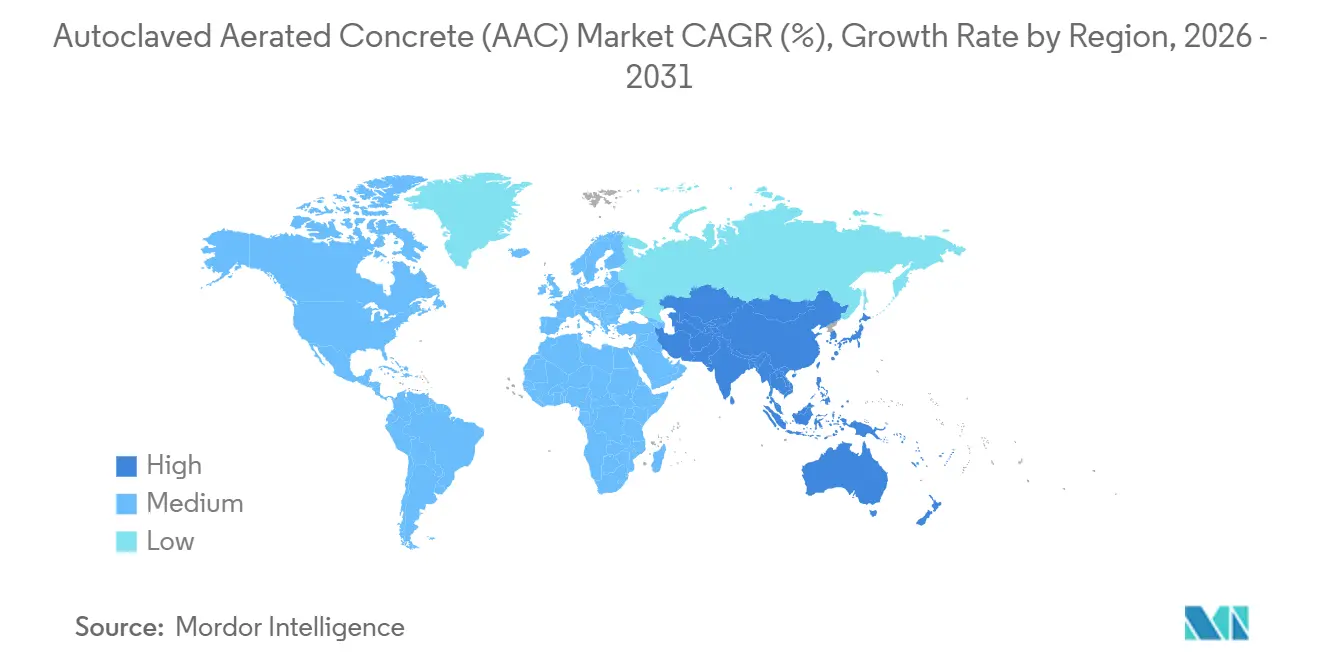

- Por geografía, Asia-Pacífico lideró con el 46,40% de los ingresos de 2025 y está preparada para crecer a una CAGR del 7,11% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Concreto Aireado Autoclavado (CAA)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de construcción de obra nueva y renovación | +1.8% | Global, con concentración en Asia-Pacífico (China, India, ASEAN) y Europa (Alemania, Francia, Países Bajos) | Mediano plazo (2-4 años) |

| Estrictos códigos de construcción ecológica y adopción de LEED | +1.5% | América del Norte, Europa, mercados principales de APAC (Japón, Corea del Sur, Singapur) | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales para materiales de bajo carbono | +1.3% | América del Norte (EE. UU., Canadá), Europa (estados miembros de la UE), extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Adopción de construcción modular fuera de obra | +1.1% | América del Norte, Europa, APAC (Japón, Australia) | Largo plazo (≥ 4 años) |

| Demanda de bloques ligeros resistentes a sismos | +0.9% | APAC (Japón, Indonesia, Filipinas), América del Norte (California, Noroeste del Pacífico) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Construcción de Obra Nueva y Renovación

La escasez de vivienda urbana y las reformas obligatorias de eficiencia energética están expandiendo simultáneamente las iniciativas de obra nueva y los presupuestos de rehabilitación. India tiene como objetivo 25 millones de unidades asequibles para 2031, mientras que China financió USD 1,4 billones en gastos de construcción en 2024. La Ola de Renovación Europea tiene como objetivo actualizar 35 millones de edificios para 2030, canalizando pedidos hacia envolventes de concreto aireado autoclavado aislantes. La evaluación del carbono durante todo el ciclo de vida según la norma ISO 16745 se está convirtiendo en un requisito predeterminado de licitación, lo que significa que las ofertas ponderan cada vez más las declaraciones de carbono incorporado junto con el costo inicial. Las líneas de fabricación de paneles de gran tamaño capaces de entregar elementos cortados a medida en días están mejor posicionadas para ganar trabajos de renovación que exigen compresión de plazos. En consecuencia, el mercado de concreto aireado autoclavado está desplazando el capital hacia plantas automatizadas con mayor producción de paneles.

Estrictos Códigos de Construcción Ecológica y Adopción de LEED

Las cláusulas de bajo carbono en la Ley de Reducción de la Inflación de los EE. UU., la Estrategia de Edificios Verdes de Canadá y la Directiva de Eficiencia Energética de los Edificios de la UE exigen Declaraciones Ambientales de Producto para obras públicas[1]Gobierno de Canadá, "Estrategia de Edificios Verdes 2030," canada.ca . Los criterios de LEED v4.1 y del Consejo Indio de Edificios Verdes análogos recompensan los materiales con perfiles de emisiones verificados. Los proveedores que no puedan proporcionar Declaraciones Ambientales de Producto de terceros corren el riesgo de quedar excluidos de las licitaciones públicas y comerciales de alto valor. Los productores certificados, por tanto, obtienen primas de precio del 5%-8%, reforzando un mercado de concreto aireado autoclavado de dos niveles en el que los bloques no certificados compiten principalmente en vivienda sensible al precio.

Incentivos Gubernamentales para Materiales de Bajo Carbono

Las subvenciones del programa C-MORE de la Agencia de Protección Ambiental de los EE. UU. cubren hasta el 50% de los costos incrementales de los productos de bajo carbono adquiridos por proyectos federales. La iniciativa Buy Clean del Reino Unido y las normas IGBC de Irlanda también dan preferencia a los sistemas de muros con bajo carbono incorporado. Estas políticas crean volúmenes de adquisición predecibles y plurianuales que justifican nuevas líneas de autoclavado y canteras de materias primas localizadas. Los fabricantes de primer nivel están ampliando su capacidad para asegurar estos contratos, mientras que las empresas más pequeñas sin acceso al sector público enfrentan desventajas de escala en el mercado de concreto aireado autoclavado.

Adopción de Construcción Modular Fuera de Obra

La escasez de mano de obra y las presiones de fiabilidad en los plazos están acelerando la construcción fabricada en fábrica, que puede reducir la mano de obra en obra en un 30%-40%. Los paneles de concreto aireado autoclavado llegan pre-acabados con canalizaciones para instalaciones, alineándose con la disciplina de tiempo de ciclo de las líneas de producción modernas. DVI Production inauguró en 2025 la planta de paneles de concreto aireado autoclavado más grande de Europa en Rumanía para abastecer a los constructores modulares de toda Europa Central. Si los proveedores de paneles de muro no cumplen con las exigencias de precisión y entrega en secuencia de los patios automatizados, los promotores podrían integrarse verticalmente hacia atrás, comprimiendo los márgenes en todo el mercado de concreto aireado autoclavado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial frente a bloques de arcilla y concreto | -1.2% | Global, con impacto agudo en el Sur de Asia, África Subsahariana y América Latina | Corto plazo (≤ 2 años) |

| Limitaciones estructurales en aplicaciones de carga portante | -0.7% | Global, con endurecimiento regulatorio en Europa (Reino Unido, Irlanda) y APAC (Singapur, Japón) | Mediano plazo (2-4 años) |

| Suministro volátil y precio del agente espumante de polvo de aluminio | -0.5% | Global, con concentración de suministro en China, India y Oriente Medio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial Frente a Bloques de Arcilla y Concreto

El concreto aireado autoclavado tiene una prima de precio del 20%-30% sobre la mampostería convencional, un obstáculo para la vivienda con presupuesto limitado. Los ahorros durante el ciclo de vida derivados de la reducción de mortero y una erección más rápida rara vez convencen a los promotores que buscan flujo de caja inmediato. Los subsidios del sector público como el C-MORE de la Agencia de Protección Ambiental solo compensan los proyectos institucionales, dejando a los constructores residenciales privados inclinarse por el ladrillo más barato. Hasta que los incentivos se amplíen, la sensibilidad al costo limitará la penetración residencial en el mercado de concreto aireado autoclavado.

Limitaciones Estructurales en Aplicaciones de Carga Portante

La resistencia a la compresión del concreto aireado autoclavado de 3-5 MPa restringe los muros sin refuerzo a estructuras de cuatro pisos. La emergencia de cierre de escuelas por concreto aireado autoclavado reforzado en el Reino Unido subrayó las preocupaciones de durabilidad cuando el refuerzo se corroe[2]Gobierno del Reino Unido, "Guía sobre Concreto Aireado Autoclavado Reforzado," gov.uk . Singapur ahora exige una consulta previa para el concreto aireado autoclavado reforzado estructural, mientras que la norma ACI 526R-19 exige placas distribuidoras de acero bajo cargas puntuales. Dicho escrutinio confina el concreto aireado autoclavado al relleno a menos que se proporcione soporte de ingeniería detallado, limitando la adopción en edificios de gran altura en el mercado de concreto aireado autoclavado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Paneles se Aceleran por Precisión y Velocidad

Los bloques generaron el 54,10% de los ingresos de 2025, pero se prevé que los paneles crezcan al 7,55% hasta 2031, representando el segmento de más rápido crecimiento del tamaño del mercado de concreto aireado autoclavado. La planta anual de 500.000 m³ de Aircrete Europe y Yuanzhu encarna la automatización necesaria para alcanzar tolerancias de ±2 mm exigidas por los patios de prefabricación. En los mercados donde los costos laborales superan las primas de material, los contratistas prefieren paneles listos para instalar que acortan los ciclos de muro en dos días por planta. El segmento de bloques sigue siendo la base de los proyectos rurales y de bajo presupuesto porque depende de mano de obra poco especializada y mortero de pequeños lotes fácilmente disponible. Los dinteles y los elementos especiales capturan la demanda de nicho para aberturas sin puentes térmicos y losas de piso con clasificación de resistencia al fuego, pero carecen del volumen para mover el mercado general de concreto aireado autoclavado.

La trayectoria de crecimiento diferencial significa que los productores exclusivos de bloques corren el riesgo de estancamiento a menos que reequipen las fábricas con cortadoras de pastel inclinado y jaulas de refuerzo. Tales actualizaciones pueden elevar la intensidad de capital en USD 8-10 millones por línea, lo que los actores regionales más pequeños tienen dificultades para financiar. Los productores de paneles, mientras tanto, aseguran contratos de adquisición plurianuales con constructores modulares, estabilizando la utilización de la fábrica al 85%-90%. A medida que más licitaciones públicas especifican valores U de muro completo en lugar de valores R por capa, los paneles integrados que combinan estructura, aislamiento y acabado ganan tracción competitiva dentro del mercado de concreto aireado autoclavado.

Por Método de Construcción: La Prefabricación Gana Impulso a Pesar del Dominio de la Mampostería

La mampostería en obra mantuvo el 79,20% de los ingresos de 2025, ilustrando el papel histórico del concreto aireado autoclavado como sustituto directo del ladrillo. Se proyecta que el método prefabricado y modular crezca a una CAGR del 8,31% hasta 2031. El ensamblaje en fábrica reduce el tiempo de inactividad por condiciones climáticas y los retrabajos, reduciendo el costo total instalado incluso cuando persisten las primas de material. Los grandes operadores de patios en los EE. UU. integran paneles de concreto aireado autoclavado con estructuras de acero para entregar habitaciones de hotel resistentes a huracanes; los promotores asiáticos utilizan paneles en dormitorios escolares para reducir los plazos de los proyectos en un 30%.

Sin embargo, la mampostería no desaparecerá de la noche a la mañana. La disponibilidad de mano de obra de bajo costo en India y África Subsahariana sostiene la demanda de bloques, y los contratistas allí carecen de habilidades de modelado digital para secuenciar las entregas de paneles. Es probable que la transición siga un patrón de inflexión: una vez que la construcción modular represente el 15%-20% de los inicios anuales, los distribuidores se reorientarán en torno a la logística de paneles, acelerando el cambio. Los proveedores que cubren ambos canales —ofreciendo bloques para relleno y paneles para prefabricación— pueden cubrir las oscilaciones de la demanda, una cobertura estratégica cada vez más visible en el mercado de concreto aireado autoclavado.

Por Aplicación: El Sector Residencial Proporciona Volumen, el Comercial Genera Margen

El sector residencial contribuyó con el 40,20% de los ingresos de 2025 y avanzará a una CAGR del 6,63%. La vivienda asequible impulsa el volumen de unidades, como el programa Pradhan Mantri Awas Yojana de India, donde el concreto aireado autoclavado ligero reduce los costos de cimentación en un 10% y cumple con los mandatos térmicos sin aislamiento de cavidades. El sector comercial exige primas de precio más altas porque los hoteles y las oficinas necesitan muros cortafuego de 2 horas que el concreto aireado autoclavado cumple a la mitad del espesor del concreto denso. Los almacenes industriales adoptan el concreto aireado autoclavado para estabilizar las cargas de climatización, especialmente en centros logísticos de cadena de frío.

En términos de economía unitaria, los pedidos residenciales mantienen los hornos cargados durante todo el año, generando economías de escala que reducen el costo unitario y defienden la participación dentro del tamaño del mercado de concreto aireado autoclavado. Las victorias comerciales, por el contrario, financian la investigación y el desarrollo y las actualizaciones de las líneas de paneles porque los márgenes pueden superar el 20% de EBIT cuando se agrupan con servicios de asistencia en diseño. Una cartera equilibrada entre vivienda, comercial e industrial maximiza tanto la utilización de la capacidad como la rentabilidad, una lección crítica para los actores de nivel medio que buscan expandirse dentro del mercado de concreto aireado autoclavado.

Análisis Geográfico

Asia-Pacífico generó el 46,40% de los ingresos de 2025 y se prevé que se expanda a una CAGR del 7,11%, reforzando su papel como motor de crecimiento central del mercado de concreto aireado autoclavado. El objetivo de urbanización del 60% de India y el gasto en construcción de USD 1,4 billones de China en 2024 priorizan los muros ligeros que reducen las cargas de cimentación. La adopción por parte de la ASEAN de códigos sísmicos que limitan la masa de los muros refuerza aún más la demanda regional. Gigantes locales como Infra.Market ahora operan nueve fábricas de concreto aireado autoclavado con un total de 3 millones de m³ por año para atender a las ciudades de segundo nivel donde la escasez de ladrillo de arcilla y el aumento de los costos laborales hacen atractivos los bloques de concreto aireado autoclavado.

La demanda en Europa está impulsada por la Ola de Renovación de la UE que exige actualizaciones para 35 millones de edificios para 2030. Alemania, Francia y los Países Bajos renuevan la mampostería envejecida con paneles de concreto aireado autoclavado para alcanzar las calificaciones C del Certificado de Eficiencia Energética, mientras que la instalación DVI de Rumanía posiciona a Europa Central para la adopción de prefabricación. La crisis del concreto aireado autoclavado reforzado en el Reino Unido genera señales mixtas: los bloques sin refuerzo ganan participación, pero las losas reforzadas están sujetas a un mayor escrutinio, presionando a los proveedores a certificar los productos bajo la norma BS EN 12602.

América del Norte contribuye con una porción menor pero creciente, dependiendo de los códigos modulares estatales y la contratación de carbono incorporado. California, Washington y Nueva York lideran en vivienda construida en fábrica, mientras que la expansión de AAC East en Carolina del Sur apunta a los condados costeros propensos a huracanes donde la resistencia al impacto y a las termitas del material añade valor. La reducción del 30% del carbono incorporado de Canadá para 2030 impulsa las perspectivas, pero los actores establecidos del ladrillo de arcilla presionan agresivamente, frenando el impulso. América del Sur y Oriente Medio presentan opciones incipientes pero estratégicas. El corredor industrial de São Paulo en Brasil está invirtiendo en concreto aireado autoclavado para envolventes de almacenes, mientras que los megaproyectos saudíes como NEOM necesitan muros resistentes al fuego y a las termitas para climas desérticos. La formación de los contratistas locales sigue siendo el factor limitante en estos segmentos emergentes del mercado de concreto aireado autoclavado.

Panorama Competitivo

El mercado de concreto aireado autoclavado está fragmentado: Xella International, H+H International, UltraTech Cement Ltd., ACICO Group y Biltech Building Elements Ltd. en conjunto mantuvieron aproximadamente el 54% de los ingresos globales de 2025. La integración vertical en cal, cemento y polvo de aluminio permite a estos líderes cubrir la volatilidad de los insumos y mantener márgenes brutos del 18%-22%. Los especialistas regionales explotan la logística localizada para ofrecer entregas en dos días en India, Indonesia y Europa Central, compensando su menor escala con velocidad.

La tecnología es el segundo campo de batalla. El sistema In Control 4.0 de Aircrete Europe utiliza sensores de IoT para mantener la variación de corte por debajo de 1 mm, permitiendo la instalación con junta encolada sin recorte en obra. DVI Production y Holcim Romania están adoptando una automatización similar para cumplir con las tolerancias de prefabricación y reducir los residuos en un 5%-7%. Los grandes grupos cementeros integrados como UltraTech y Holcim aprovechan su peso en distribución para vender bloques de concreto aireado autoclavado junto con cemento ensacado, presionando a los productores independientes en el acceso a los canales.

El riesgo reputacional está aumentando tras los fallos de las losas de concreto aireado autoclavado reforzado en escuelas del Reino Unido. Los proveedores ahora publican garantías de 50 años y datos de pruebas de envejecimiento acelerado para tranquilizar a los especificadores, añadiendo una carga de certificación que favorece a las empresas bien capitalizadas. La tecnología de menor costo sin autoclavado de Precontech podría disrumpir al reducir el gasto de capital en dos tercios, pero su menor resistencia a la compresión limita su alcance inicial a los muros sin carga portante. El resultado es un mercado de concreto aireado autoclavado donde la escala, la certificación y la automatización determinan la viabilidad a largo plazo.

Líderes de la Industria de Concreto Aireado Autoclavado (CAA)

Xella International

ACICO Group

H+H UK Limited

UltraTech Cement Ltd.

Biltech Building Elements Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: BirlaNu Limited inició la producción comercial de bloques de Concreto Aireado Autoclavado (CAA) en su planta de Chennai a través de una nueva línea de producción, aumentando efectivamente su capacidad para atender la creciente demanda regional. La nueva línea de producción (Línea 2) añadió 211.700 metros cúbicos (m³) de capacidad a la planta, elevando la capacidad total de bloques de concreto aireado autoclavado a 448.220 m³ desde los anteriores 236.520 m³.

- Abril de 2025: DVI Production inauguró una planta de concreto aireado autoclavado (CAA) de EUR 40 millones (aproximadamente USD 43 millones) en Iernut, Rumanía, con una capacidad de producción de 2.000 m³ por día, convirtiéndola en la más grande de Europa. La instalación totalmente automatizada, que opera bajo la marca Fortem, fue diseñada para abastecer bloques y paneles de concreto aireado autoclavado a los mercados regionales, con planes para incluir capacidad de producción de paneles.

Alcance del Informe del Mercado Global de Concreto Aireado Autoclavado (CAA)

El concreto aireado autoclavado (CAA) es un producto de mampostería de concreto ultraligero, que pesa tan poco como una quinta parte del concreto ordinario debido a su estructura celular distintiva que presenta millones de pequeñas bolsas de aire atrapado.

El mercado de concreto aireado autoclavado (CAA) está segmentado por tipo de producto, método de construcción, aplicación y geografía. Por tipo de producto, el mercado está segmentado en bloque, panel, dintel, baldosa y otros tipos de producto (bloques en U, elementos de piso/techo). Por método de construcción, el mercado está segmentado en mampostería en obra y prefabricado/modular. Por aplicación, el mercado está segmentado en residencial, comercial, industrial y otras aplicaciones (carreteras, recintos de servicios públicos, muros de barrera acústica). El informe también cubre el tamaño del mercado y los pronósticos para el concreto aireado autoclavado (CAA) en 23 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Bloque |

| Panel |

| Dintel |

| Baldosa |

| Otros Tipos de Producto (bloques en U, elementos de piso/techo) |

| Mampostería en obra |

| Prefabricado/Modular |

| Residencial |

| Comercial |

| Industrial |

| Otras Aplicaciones (carreteras, recintos de servicios públicos, muros de barrera acústica) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Polonia | |

| Países Bajos | |

| Rumanía | |

| República Checa | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Israel | |

| Catar | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Bloque | |

| Panel | ||

| Dintel | ||

| Baldosa | ||

| Otros Tipos de Producto (bloques en U, elementos de piso/techo) | ||

| Por Método de Construcción | Mampostería en obra | |

| Prefabricado/Modular | ||

| Por Aplicación | Residencial | |

| Comercial | ||

| Industrial | ||

| Otras Aplicaciones (carreteras, recintos de servicios públicos, muros de barrera acústica) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Polonia | ||

| Países Bajos | ||

| Rumanía | ||

| República Checa | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Israel | ||

| Catar | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el ingreso previsto para el mercado de concreto aireado autoclavado en 2031?

Se proyecta que el mercado alcance USD 23,68 mil millones para 2031.

¿A qué velocidad se espera que crezca el mercado de concreto aireado autoclavado entre 2026 y 2031?

Se prevé que registre una CAGR del 6,12% durante el período.

¿Qué región se está expandiendo más rápidamente en la adopción de concreto aireado autoclavado?

Asia-Pacífico está creciendo a una CAGR del 7,11%, la más alta entre las regiones.

¿Por qué los paneles de concreto aireado autoclavado están ganando participación frente a los bloques?

Los paneles llegan cortados en fábrica, reducen los trabajos en húmedo y se alinean con la construcción modular, lo que permite una CAGR del 7,55% en comparación con los bloques.

Última actualización de la página el: