Tamaño y Participación del Mercado de Suplementos para el Control de Peso en América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

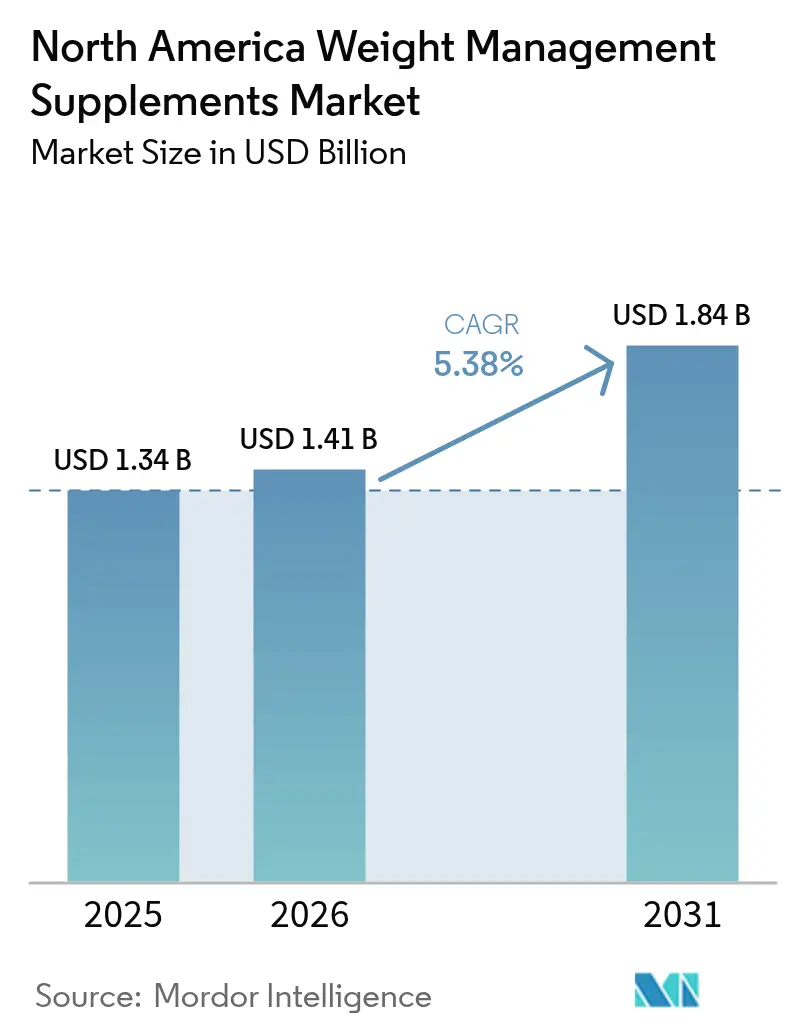

| Tamaño del mercado en el año base (2025) | 1.34 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.38% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Suplementos para el Control de Peso en América del Norte por Mordor Intelligence

El tamaño del mercado de suplementos para el control de peso en América del Norte en 2026 se estima en USD 1,41 mil millones, creciendo desde el valor de 2025 de USD 1,34 mil millones, con proyecciones para 2031 que muestran USD 1,84 mil millones, creciendo a una CAGR del 5,38% durante 2026-2031. Esta trayectoria refleja una recalibración más que una aceleración, ya que el mercado de suplementos para el control de peso se enfrenta a la entrada disruptiva de los agonistas del receptor GLP-1. Las prescripciones de semaglutida alcanzaron por sí solas los 5,6 millones de estadounidenses en 2023 y se proyecta que asciendan a 24 millones para 2035, remodelando fundamentalmente la demanda de formulaciones termogénicas y de supresión del apetito tradicionales [1]Fuente: Institutos Nacionales de Salud, "Conozca sus cifras de presión arterial", nih.gov. La prevalencia de obesidad superior al 40% en adultos estadounidenses sigue siendo el motor estructural de la demanda; sin embargo, las decisiones de compra ahora favorecen los ingredientes con documentación clínica, en parte porque la aplicación normativa de la FDA ha retirado varios productos con afirmaciones inverificables [2]Fuente: CDC (Centros para el Control y la Prevención de Enfermedades), "Prevalencia de la Obesidad", cdc.gov. Las cápsulas y tabletas siguen dominando, pero las gomitas están acelerando su crecimiento, respaldadas por tecnologías bajas en azúcar que mejoran la adherencia. El poder del canal está cambiando a medida que los cierres de tiendas especializadas de salud coinciden con un aumento en las ventas directas al consumidor en línea, impulsado por las reglas de pruebas de terceros de Amazon que recompensan a los proveedores certificados. Por lo tanto, el mercado de suplementos para el control de peso en América del Norte está creciendo debido a las persistentes tasas de obesidad superiores al 40% en adultos y a la creciente preferencia de los consumidores por ingredientes clínicamente probados, a medida que la aplicación de la FDA elimina productos con afirmaciones inverificables. Adicionalmente, el auge de los agonistas del receptor GLP-1, las innovaciones como las gomitas bajas en azúcar y el desplazamiento hacia canales directos al consumidor en línea están remodelando la demanda e impulsando la expansión del mercado.

Conclusiones Clave del Informe

- Por tipo de producto, las vitaminas y minerales capturaron el 30,62% de la participación del mercado de suplementos para el control de peso en 2025, mientras que se pronostica que los aminoácidos crecerán a una CAGR del 7,04% hasta 2031.

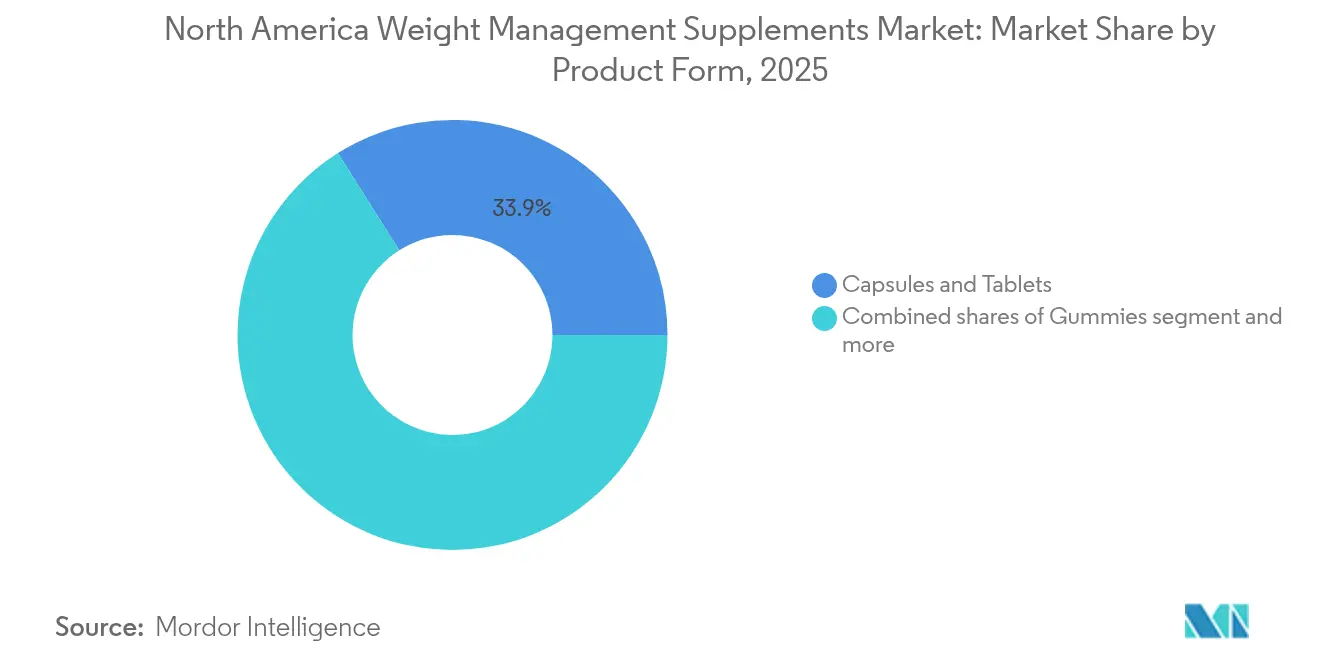

- Por forma de producto, las cápsulas y tabletas lideraron con una participación del 33,94% del tamaño del mercado de suplementos para el control de peso en 2025, mientras que las gomitas avanzan a una CAGR del 6,55% hasta 2031.

- Por canal de distribución, las tiendas de salud y bienestar mantuvieron una participación en los ingresos del 45,38% en 2025, aunque el comercio minorista en línea se está expandiendo a una CAGR del 5,62% hasta 2031.

- Por geografía, Estados Unidos concentró el 77,58% de los ingresos de 2025, y Canadá representa el territorio de mayor crecimiento con una CAGR del 5,93% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Suplementos para el Control de Peso en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia de obesidad y enfermedades crónicas | +1.8% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Creciente conciencia sobre la salud y el bienestar | +1.3% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Demanda de formulaciones de suplementos naturales a base de plantas | +0.9% | Estados Unidos, Canadá, con mayor tracción en mercados urbanos costeros | Mediano plazo (2-4 años) |

| Popularidad de los polvos y formatos de suplementos convenientes | +0.7% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Facilidad de acceso a través de canales minoristas físicos y en línea | +0.8% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| La innovación y el lanzamiento de nuevas formulaciones impulsan el interés | +0.6% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de Obesidad y Enfermedades Crónicas

Las tasas de obesidad en América del Norte han alcanzado proporciones de crisis, con un número significativo de adultos estadounidenses clasificados como obesos en la encuesta NHANES (Encuesta Nacional de Examen de Salud y Nutrición) 2021-2023, y Canadá reportando una prevalencia de obesidad del 29,5% según los Centros para el Control y la Prevención de Enfermedades. El grupo de edad de 40 a 59 años exhibe las tasas más altas de obesidad, creando un pico demográfico que sostendrá la demanda hasta 2030 a medida que esta población busca intervenciones metabólicas. Las afecciones crónicas relacionadas con la obesidad, como la diabetes tipo 2, las enfermedades cardiovasculares y la enfermedad del hígado graso no alcohólico, están impulsando a la mayoría de los consumidores estadounidenses a buscar activamente estrategias de pérdida de peso; sin embargo, el cambio estratégico radica en su preferencia por suplementos basados en evidencia sobre mezclas patentadas. La finalización por parte de la FDA en diciembre de 2024 de la regla de declaración de contenido nutricional «saludable», vigente en 2028, legitimará aún más los suplementos que cumplan con umbrales específicos de micronutrientes, creando una barrera regulatoria para las formulaciones conformes[3]Fuente: Administración de Alimentos y Medicamentos de EE. UU., "Reforma de 7 Meses", fda.gov. Las proyecciones indican que la prevalencia de la obesidad seguirá aumentando hasta 2050, asegurando un mercado potencial sostenido, pero la ventaja competitiva recaerá en las marcas que puedan sustentar los beneficios metabólicos a través de criterios de valoración clínicos en lugar de testimonios anecdóticos.

Creciente Conciencia sobre la Salud y el Bienestar

La conciencia sanitaria del consumidor ha evolucionado desde una preferencia por las etiquetas «limpias» o «naturales» hacia una demanda de eficacia clínicamente sustentada, un cambio catalizado por la visibilidad de los fármacos GLP-1 y sus drásticos resultados de pérdida de peso. Los datos de encuestas revelan que el 67% de los usuarios de suplementos desean formulaciones personalizadas adaptadas a sus perfiles metabólicos, y el 67% de los usuarios habituales consumen suplementos 24 o más días al mes, lo que indica una alta adherencia cuando los productos entregan valor percibido según los Institutos Nacionales de Salud. Este patrón de comportamiento favorece los modelos de suscripción y las marcas directas al consumidor que pueden ofrecer personalización y transparencia. El lanzamiento en junio de 2024 de Whole Health Rx por parte de The Vitamin Shoppe, una plataforma de telesalud que prescribe fármacos GLP-1 junto con suplementos complementarios, ejemplifica cómo los minoristas se están posicionando como asesores holísticos de bienestar en lugar de vendedores transaccionales. La implicación estratégica es que los suplementos para el control de peso se agrupan cada vez más con ecosistemas de bienestar más amplios, como pruebas genéticas, monitores continuos de glucosa y coaching digital, lo que hace que las ventas de productos independientes sean menos defendibles. Las marcas que no puedan integrarse en estos ecosistemas corren el riesgo de convertirse en productos de consumo masivo.

Demanda de Formulaciones de Suplementos Naturales a Base de Plantas

Las formulaciones de suplementos a base de plantas están ganando participación a medida que los consumidores asocian los ingredientes botánicos con perfiles de efectos secundarios más bajos, aunque esta percepción no siempre está respaldada por evidencia clínica. El extracto de té verde (EGCG) y los botánicos a base de cafeína dominan el segmento termogénico, mientras que las hierbas adaptogénicas como la ashwagandha se están posicionando para el aumento de peso relacionado con el estrés. Sin embargo, la FDA emitió múltiples cartas de advertencia en 2024 dirigidas a productos botánicos para la pérdida de peso con afirmaciones no sustentadas o adulteración, creando una brecha de credibilidad que beneficia a las marcas verticalmente integradas con pruebas internas. La tendencia a base de plantas también es evidente en los polvos de proteínas, donde las proteínas de guisante, soja y arroz crecen más rápido que el suero de leche, impulsadas por consideraciones ambientales y éticas. La oportunidad estratégica radica en las formulaciones híbridas que combinan proteínas a base de plantas con aminoácidos como L-carnitina o CLA, ofreciendo tanto el posicionamiento «limpio» que buscan los consumidores como los mecanismos metabólicos que necesitan. Las marcas que puedan sortear el escrutinio de la FDA mientras mantienen la autenticidad botánica captarán el segmento premium, que tolera precios más altos por la seguridad percibida.

La Innovación y los Nuevos Lanzamientos de Formulaciones Impulsan el Interés

La innovación en suplementos para el control de peso se concentra en torno a tres vectores: formulaciones complementarias de GLP-1, tecnologías de gomitas bajas en azúcar y formatos convenientes listos para beber. La berberina, un compuesto botánico con propiedades reductoras de glucosa, experimentó un aumento del 89,8% en ventas a medida que los consumidores buscaban una alternativa «natural» a la metformina, mientras que el aceite MCT creció un 42,7% como complemento cetogénico. Los fabricantes de gomitas están utilizando la tecnología Soluform de Gelita y los edulcorantes a base de alulosa para suministrar activos que estimulan el metabolismo en formatos que los adultos prefieren sobre las pastillas, abordando la brecha de cumplimiento que socava la eficacia. Los batidos de proteínas listos para beber crecieron en 2024, impulsados por el consumo en movimiento y la percepción de que los formatos líquidos ofrecen una absorción más rápida. El lanzamiento por parte de la FDA en febrero de 2024 del Directorio de Nuevos Ingredientes Dietéticos (NDI, por sus siglas en inglés) y la guía final de marzo de 2024 sobre los procedimientos de notificación de NDI están elevando el nivel para los ingredientes novedosos, favoreciendo a las empresas con equipos de asuntos regulatorios capaces de gestionar presentaciones previas al mercado. La perspectiva competitiva es que la innovación ya no se trata de la novedad del ingrediente, sino de la optimización del sistema de administración y el cumplimiento regulatorio; las marcas que puedan combinar ambos aspectos tendrán poder de fijación de precios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estricto escrutinio regulatorio y requisitos de cumplimiento de seguridad | -0.9% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Riesgo generalizado de adulteración y suplementos falsificados | -0.6% | Estados Unidos, Canadá, con mayor incidencia en canales en línea | Corto plazo (≤ 2 años) |

| Creciente preferencia por alimentos integrales sobre suplementos | -0.4% | Estados Unidos, Canadá, concentrado en demografías urbanas con conciencia sanitaria | Mediano plazo (2-4 años) |

| Alto costo de suplementos premium o especializados | -0.5% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estricto Escrutinio Regulatorio y Requisitos de Cumplimiento de Seguridad

La intensidad regulatoria se intensificó considerablemente en 2024, con la FDA finalizando la guía de notificación de NDI en marzo y lanzando el Directorio de NDI en febrero, creando una vía transparente pero onerosa para los ingredientes novedosos. Las Regulaciones Actualizadas de Productos Naturales para la Salud de Health Canada imponen requisitos más estrictos de etiquetado y sustentación, elevando los costos de cumplimiento que afectan de manera desproporcionada a las marcas más pequeñas que carecen de infraestructura regulatoria. El Proyecto de Ley A5610 de la Asamblea de Nueva York, vigente a partir del 22 de abril de 2024, restringe el acceso de menores a suplementos para la pérdida de peso y el desarrollo muscular, exigiendo verificación de edad y capacitación del personal que aumenta la fricción operativa tanto para los minoristas físicos como en línea. El Consejo para la Nutrición Responsable (CRN, por sus siglas en inglés) y la Asociación de Productos Naturales (NPA, por sus siglas en inglés) presentaron demandas impugnando la ley, pero el precedente señala una posible acción federal. La implicación estratégica es que el cumplimiento regulatorio se está convirtiendo en una barrera competitiva: las marcas que inviertan en sistemas de calidad y verificación por terceros captarán participación de competidores no conformes, pero la carga de costos comprimirá los márgenes de los actores de nivel medio.

Riesgo Generalizado de Adulteración y Suplementos Falsificados

La adulteración sigue siendo una amenaza persistente, con la FDA emitiendo cartas de advertencia en 2024 dirigidas a suplementos para la pérdida de peso adulterados con ingredientes farmacéuticos no declarados como la sibutramina y la fenolftaleína. Health Canada llevó a cabo incautaciones de productos no autorizados, en particular los comercializados en línea con afirmaciones exageradas. El incentivo económico para la adulteración es alto: añadir activos farmacéuticos produce una pérdida de peso rápida que los consumidores atribuyen al suplemento, generando compras repetidas antes de que surjan eventos adversos. Esta dinámica erosiona la confianza en toda la categoría, en particular para las formulaciones botánicas donde la identidad y la potencia de los ingredientes son más difíciles de verificar que las vitaminas sintéticas. La certificación por terceros de NSF International, USP o Informed Choice se está convirtiendo en un requisito de facto para el posicionamiento premium, pero solo algunas marcas llevan dichos sellos debido al costo y la carga de las pruebas. La oportunidad estratégica radica en la transparencia: las marcas que publiquen certificados de análisis, realicen pruebas a nivel de lote y utilicen cadena de bloques para la trazabilidad de la cadena de suministro pueden exigir precios premium de los consumidores reacios al riesgo. Sin embargo, el problema de los productos falsificados se agrava en los canales en línea, donde la dinámica del mercado favorece a los vendedores de bajo costo sobre las marcas verificadas, creando una carrera a la baja que socava el crecimiento de la categoría.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Aminoácidos Impulsan la Expansión más Rápida

Los aminoácidos son el segmento de productos de mayor crecimiento, con una CAGR del 7,04% de 2026 a 2031, superando al mercado en general a medida que los consumidores buscan formulaciones que preserven la masa muscular para contrarrestar la pérdida de masa magra asociada con los fármacos GLP-1 y la restricción calórica. La L-carnitina, que facilita el transporte de ácidos grasos hacia las mitocondrias, y el ácido linoleico conjugado (CLA, por sus siglas en inglés), que modula la composición corporal, son los principales impulsores, con evidencia clínica que respalda efectos modestos pero medibles sobre la oxidación de grasas. Los aminoácidos de cadena ramificada (BCAA, por sus siglas en inglés) también están ganando terreno a medida que los consumidores reconocen que la pérdida de peso sin preservación muscular conduce a una desaceleración metabólica. Las vitaminas y minerales mantuvieron la mayor participación con el 30,62% en 2025, anclados por el picolinato de cromo para el metabolismo de la glucosa, las vitaminas del complejo B para la producción de energía y la vitamina D por su asociación inversa con la obesidad, según los Centros para el Control y la Prevención de Enfermedades. Sin embargo, este segmento enfrenta presión de comoditización, ya que estos ingredientes están ampliamente disponibles en multivitamínicos y alimentos enriquecidos, lo que limita la diferenciación.

Los botánicos ocupan una posición intermedia, con el extracto de té verde (EGCG) y la garcinia cambogia (ácido hidroxicítrico) que ofrecen mecanismos termogénicos y de supresión del apetito, pero el segmento está restringido por la aplicación de la FDA dirigida a afirmaciones no sustentadas y riesgos de adulteración. La categoría «Otros», que incluye suplementos de fibra, probióticos y compuestos emergentes como la berberina, está experimentando volatilidad: la berberina aumentó un 89,8% en 2024 como alternativa «natural» a la metformina, mientras que los productos de fibra tradicionales enfrentan competencia de fuentes de alimentos integrales. La perspectiva estratégica es que las preferencias por tipo de producto se están fragmentando según las expectativas de eficacia: los consumidores dispuestos a pagar precios premium se inclinan hacia los aminoácidos con respaldo clínico, mientras que los compradores sensibles al precio permanecen en el segmento de vitaminas y minerales. Las marcas que puedan abarcar ambos niveles mediante líneas de productos escalonadas maximizarán el mercado potencial.

Por Forma de Producto: Las Gomitas Capturan el Crecimiento Impulsado por la Adherencia

Las cápsulas y tabletas dominaron con el 33,94% de la participación de mercado en 2025, reflejando su eficiencia en costos, estabilidad y capacidad para administrar activos de alta potencia en dosis compactas. Este formato sigue siendo el predeterminado para los aminoácidos y los extractos botánicos donde la precisión de la dosificación es importante. Sin embargo, las gomitas son el formato de mayor crecimiento, con una CAGR del 6,55% hasta 2031, impulsadas por la adopción por parte de adultos y el reconocimiento de que la adherencia, no la potencia, es el principal determinante de la eficacia en el mundo real. Los adultos representan ahora la base principal de consumidores de gomitas, una inversión respecto a los orígenes pediátricos del formato, y los fabricantes están respondiendo con innovaciones bajas en azúcar utilizando alulosa, stevia y la tecnología Soluform de Gelita que permite cargas activas más altas sin comprometer la textura. Las gomitas que estimulan el metabolismo que contienen extracto de té verde, cafeína o vinagre de sidra de manzana se están proliferando, aunque la evidencia clínica para estas formulaciones es limitada en comparación con los equivalentes en cápsulas.

Los polvos, que incluyen polvos de proteínas y sustitutos de comidas, están experimentando una demanda bifurcada: los batidos tradicionales para la pérdida de peso están disminuyendo, pero los polvos de proteínas crecieron en 2024 a medida que los usuarios de GLP-1 buscaban prevenir el desgaste muscular. La categoría «Otros», que abarca líquidos, geles blandos y tabletas efervescentes, sigue siendo un nicho pero está creciendo en casos de uso específicos como los termogénicos pre-entrenamiento. La conclusión estratégica es que la innovación en formatos es ahora un eje principal de competencia: las marcas que puedan administrar dosis clínicamente relevantes en formatos preferidos por los consumidores superarán a aquellas limitadas por los sistemas de administración tradicionales. Sin embargo, los fabricantes de gomitas deben sortear la tensión entre palatabilidad y eficacia, ya que las cargas activas altas a menudo comprometen el sabor y la textura.

Por Canal de Distribución: El Comercio Minorista en Línea Remodela la Economía del Canal

Las tiendas de salud y bienestar concentraron el 45,38% de la participación de mercado en 2025, pero esta dominancia se está erosionando a medida que el canal enfrenta vientos en contra estructurales. GNC cerró aproximadamente 900 tiendas ubicadas en centros comerciales, y sus ingresos del segundo trimestre de 2024 en Estados Unidos y Canadá cayeron un 8% hasta USD 476,1 millones, reflejando caídas en el tráfico y la competencia del comercio electrónico. Sin embargo, la asociación de GNC en diciembre de 2024 con Walmart para colocar productos en más de 4.000 tiendas y su lanzamiento en abril de 2024 de secciones de apoyo a GLP-1 en todas sus más de 2.300 tiendas en Estados Unidos ilustran un giro estratégico hacia la distribución masiva y la adyacencia farmacéutica. Estos movimientos sugieren que los minoristas especializados se están reposicionando de vendedores de productos a proveedores de soluciones, aprovechando su credibilidad para capturar servicios de mayor margen.

El comercio minorista en línea es el canal de mayor crecimiento, con una CAGR del 5,62% de 2026 a 2031, impulsado por marcas directas al consumidor, la dominancia de Amazon y modelos de suscripción que aseguran ingresos recurrentes. iHerb generó USD 2,4 mil millones en ventas netas en 2024 y se expandió a Albertsons y Amazon Reino Unido/Australia en enero de 2025, demostrando la escalabilidad de los modelos de comercio electrónico puros. Los requisitos de pruebas de terceros de Amazon en 2024 están consolidando el canal en torno a marcas verificadas, elevando las barreras de entrada pero mejorando la confianza del consumidor. Los supermercados e hipermercados, si bien mantienen una participación menor, se benefician de las compras por impulso y la capacidad de vender suplementos para el control de peso de manera cruzada junto con alimentos funcionales. La perspectiva estratégica es que está emergiendo la paridad de canales: para 2025-2026, los canales natural/especializado, comercio electrónico y mercado masivo tendrán participaciones aproximadamente iguales, lo que obliga a las marcas a adoptar estrategias omnicanal o arriesgarse a perder visibilidad.

Análisis Geográfico

Estados Unidos domina con el 77,58% de la participación de mercado en 2025, una concentración impulsada por la alta prevalencia de obesidad, el fuerte gasto del consumidor en bienestar y un marco regulatorio maduro que, a pesar de su complejidad, proporciona claridad para las marcas conformes según los Centros para el Control y la Prevención de Enfermedades. Las variaciones regionales dentro de Estados Unidos son notables: los mercados urbanos costeros exhiben una mayor demanda de formulaciones a base de plantas y premium, mientras que las regiones del interior priorizan el valor y la eficacia sobre el origen de los ingredientes. La oportunidad estratégica radica en la segmentación geográfica; las marcas que adapten las formulaciones y los mensajes a las preferencias regionales pueden capturar participación de los competidores con un enfoque universal.

Canadá es la geografía de mayor crecimiento, con una CAGR del 5,93% de 2026 a 2031, a pesar de mantener un tamaño de mercado absoluto menor. Este crecimiento está impulsado por una tasa de obesidad del 29,5%, la creciente conciencia sanitaria y las Regulaciones Actualizadas de Productos Naturales para la Salud de Health Canada en 2024 que, si bien elevan las cargas de cumplimiento, mejoran la confianza del consumidor en los productos certificados. Los consumidores canadienses exhiben una preferencia más sólida por las formulaciones naturales y a base de plantas en comparación con sus homólogos estadounidenses, creando oportunidades para los suplementos botánicos y adaptogénicos. El entorno regulatorio también es más favorable para ciertas afirmaciones: el sistema de preaprobación de Health Canada para declaraciones de propiedades saludables permite a las marcas conformes diferenciarse en eficacia de maneras que las marcas estadounidenses no pueden sin desencadenar la aplicación de la FDA. La implicación estratégica es que Canadá recompensa a las marcas dispuestas a invertir en el cumplimiento regulatorio local y en formulaciones adaptadas, pero el menor tamaño del mercado limita el retorno de la inversión para todos excepto los actores más grandes.

El resto de América del Norte, que abarca México y los mercados de América Central, sigue siendo un contribuyente menor pero exhibe un crecimiento incipiente a medida que las tasas de obesidad aumentan y la expansión de la clase media incrementa el gasto discrecional en bienestar. Sin embargo, la fragmentación regulatoria, los menores ingresos per cápita y la menor aplicación contra los productos falsificados crean barreras de entrada para las marcas premium. El enfoque estratégico de la mayoría de las empresas sigue siendo el duopolio Estados Unidos-Canadá, donde la claridad regulatoria, el poder adquisitivo y la infraestructura de distribución justifican la inversión. Las marcas que buscan diversificación geográfica tienen más probabilidades de mirar hacia Europa Occidental o Asia-Pacífico que de expandirse dentro de América del Norte más allá de Estados Unidos y Canadá.

Panorama Competitivo

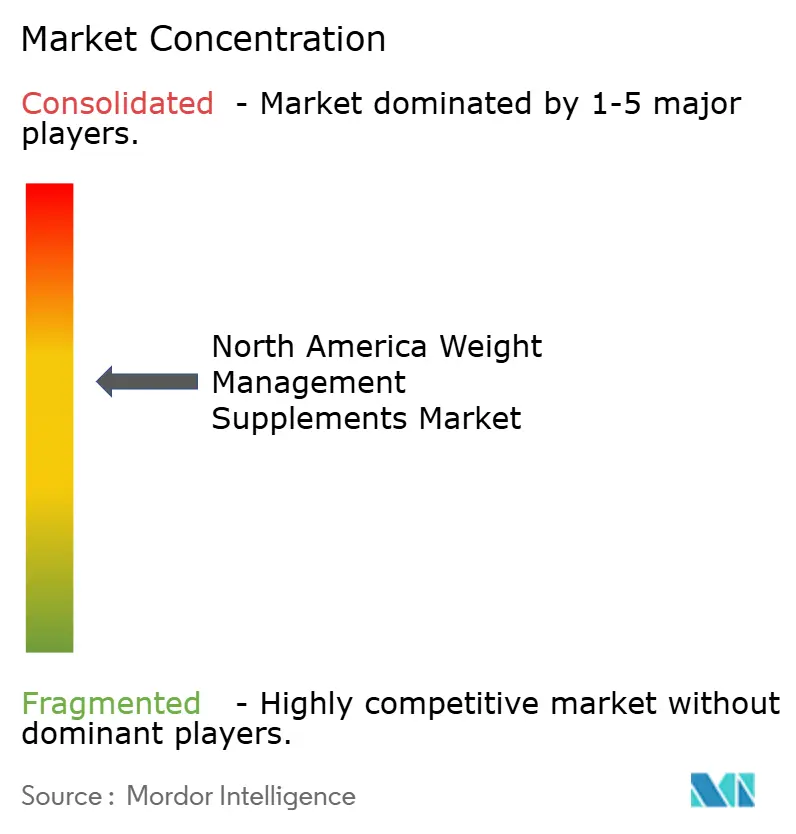

El mercado de suplementos para el control de peso en América del Norte exhibe una concentración moderada, ya que los costos de cumplimiento y los requisitos de certificación por terceros favorecen a los actores de mayor escala con infraestructura regulatoria, al tiempo que dejan espacio para los disruptores especializados. Las marcas establecidas como Abbott, Glanbia y Herbalife aprovechan la credibilidad clínica, la escala de distribución y el valor de marca, aunque enfrentan presión de márgenes por parte de los competidores directos al consumidor que eluden los intermediarios y capturan datos de clientes para ofertas personalizadas.

El segmento de Nutrición de Rendimiento de Glanbia está demostrando que los titulares en polvos de proteínas están pivotando con éxito hacia formulaciones complementarias de GLP-1. Por el contrario, las ventas de Herbalife en América del Norte cayeron un 13,4% interanual hasta USD 265,1 millones en el tercer trimestre de 2024, reflejando desafíos en su modelo de mercadeo multinivel a medida que los consumidores se desplazan hacia marcas transparentes respaldadas por la ciencia. El patrón estratégico es claro: las marcas que pueden sustentar la eficacia a través de criterios de valoración clínicos y navegar la complejidad regulatoria están ganando participación, mientras que aquellas que dependen de mezclas patentadas y el mercadeo basado en testimonios están perdiendo terreno. Están surgiendo oportunidades en la intersección de la pérdida de peso farmacéutica y la suplementación nutricional.

La tecnología se está convirtiendo en un diferenciador competitivo: los mandatos de pruebas de terceros de Amazon, implementados en 2024, están consolidando el canal de comercio electrónico en torno a marcas que pueden permitirse la certificación de NSF International o USP, creando efectivamente una barrera de calidad. Los disruptores emergentes están aprovechando los modelos de suscripción, las pruebas genéticas y los monitores continuos de glucosa para ofrecer formulaciones personalizadas que justifican precios premium. La finalización por parte de la FDA en diciembre de 2024 de la regla de declaración de contenido nutricional «saludable», vigente en 2028, favorecerá aún más a las marcas con formulaciones que cumplan con umbrales específicos de micronutrientes, creando una barrera regulatoria para los productos conformes. La perspectiva competitiva es que el mercado se está bifurcando en un nivel premium caracterizado por la validación clínica, la certificación por terceros y los ecosistemas de bienestar integrados, y un nivel de valor donde los consumidores sensibles al precio aceptan una menor eficacia a cambio de asequibilidad.

Líderes de la Industria de Suplementos para el Control de Peso en América del Norte

Abbott.

NOW® Foods

Herbalife Nutrition Ltd.

Glanbia PLC

Amway

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Vitanergy Health US Inc., una empresa de suplementos dietéticos liderada por mujeres con sede en Estados Unidos, anunció el lanzamiento de tres nuevos productos formulados para apoyar las necesidades nutricionales diarias de las mujeres: Vitanergy D3 Multivitamin Gummy, Vitanergy B Complex Gummy with Folate y Rejuvenate and Glow 4-in-1 Capsule. Estos productos estuvieron disponibles en Amazon, Walmart Marketplace, Flaire.com y Vitanergy.com. Fueron formulados con ingredientes de alta calidad y fabricados en Estados Unidos.

- Julio de 2025: Herbalife Nutrition lanzó MultiBurn™: un suplemento dietético de acción múltiple basado en extractos botánicos clínicamente estudiados (extracto de naranja sanguina Moro «Morosil», hibisco + verbena de limón «Metabolaid», chile rojo + fenogreco «Capsifen»), más cafeína y cromo, dirigido a la reducción de grasa, la salud metabólica y el gasto energético en Estados Unidos.

- Marzo de 2025: The Vitamin Shoppe introdujo el Soporte GLP-1 de Whole Health Rx: una línea de suplementos formulados para usuarios de medicamentos GLP-1 (proteína, fibra, probióticos/simbióticos, multivitamínicos, polvos de nutrientes todo en uno) para abordar las deficiencias de nutrientes derivadas de la supresión del apetito y la reducción de la ingesta de alimentos en Estados Unidos.

Alcance del Informe del Mercado de Suplementos para el Control de Peso en América del Norte

El mercado de suplementos para el control de peso está segmentado por tipo de producto, forma de producto, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en vitaminas y minerales, botánicos, aminoácidos y otros. Por forma de producto, el mercado está segmentado en polvo, cápsulas y tabletas, gomitas y otros. Por canal de distribución, el mercado está segmentado en hipermercados/supermercados, tiendas de salud y bienestar, tiendas minoristas en línea y más. Por geografía, el mercado está segmentado en Estados Unidos, Canadá y más. Las previsiones del mercado se proporcionan en términos de valor (USD).

| Vitaminas y Minerales |

| Botánicos |

| Aminoácidos |

| Otros |

| Polvo |

| Cápsulas y Tabletas |

| Gomitas |

| Otros |

| Supermercados/Hipermercados |

| Tiendas de Salud y Bienestar |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| Estados Unidos |

| Canadá |

| Resto de América del Norte |

| Por Tipo de Producto | Vitaminas y Minerales |

| Botánicos | |

| Aminoácidos | |

| Otros | |

| Forma de Producto | Polvo |

| Cápsulas y Tabletas | |

| Gomitas | |

| Otros | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Tiendas de Salud y Bienestar | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución | |

| Por Geografía | Estados Unidos |

| Canadá | |

| Resto de América del Norte |

Preguntas Clave Respondidas en el Informe

¿Cuál será el gasto de América del Norte en suplementos para el control de peso en 2031?

Se proyecta que el tamaño del mercado de suplementos para el control de peso alcance USD 1,84 mil millones en 2031, reflejando una CAGR del 5,38% desde 2026.

¿Qué forma de producto está creciendo más rápidamente entre los usuarios adultos?

Las gomitas lideran con una CAGR del 6,55%, ya que las tecnologías bajas en azúcar mejoran la palatabilidad y la adherencia a la dosis diaria.

¿Cómo están afectando los fármacos GLP-1 la demanda de suplementos?

Desplazan las compras hacia polvos de proteínas y mezclas de aminoácidos que preservan la masa muscular, mientras que los quemadores de grasa independientes disminuyen.

¿Qué canal de ventas muestra el mayor crecimiento futuro?

El comercio minorista en línea se expande a una CAGR del 5,62%, respaldado por los mandatos de pruebas de Amazon y los modelos de suscripción.

Última actualización de la página el: