Tamaño y Participación del Mercado de Dispositivos Ortopédicos Pediátricos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

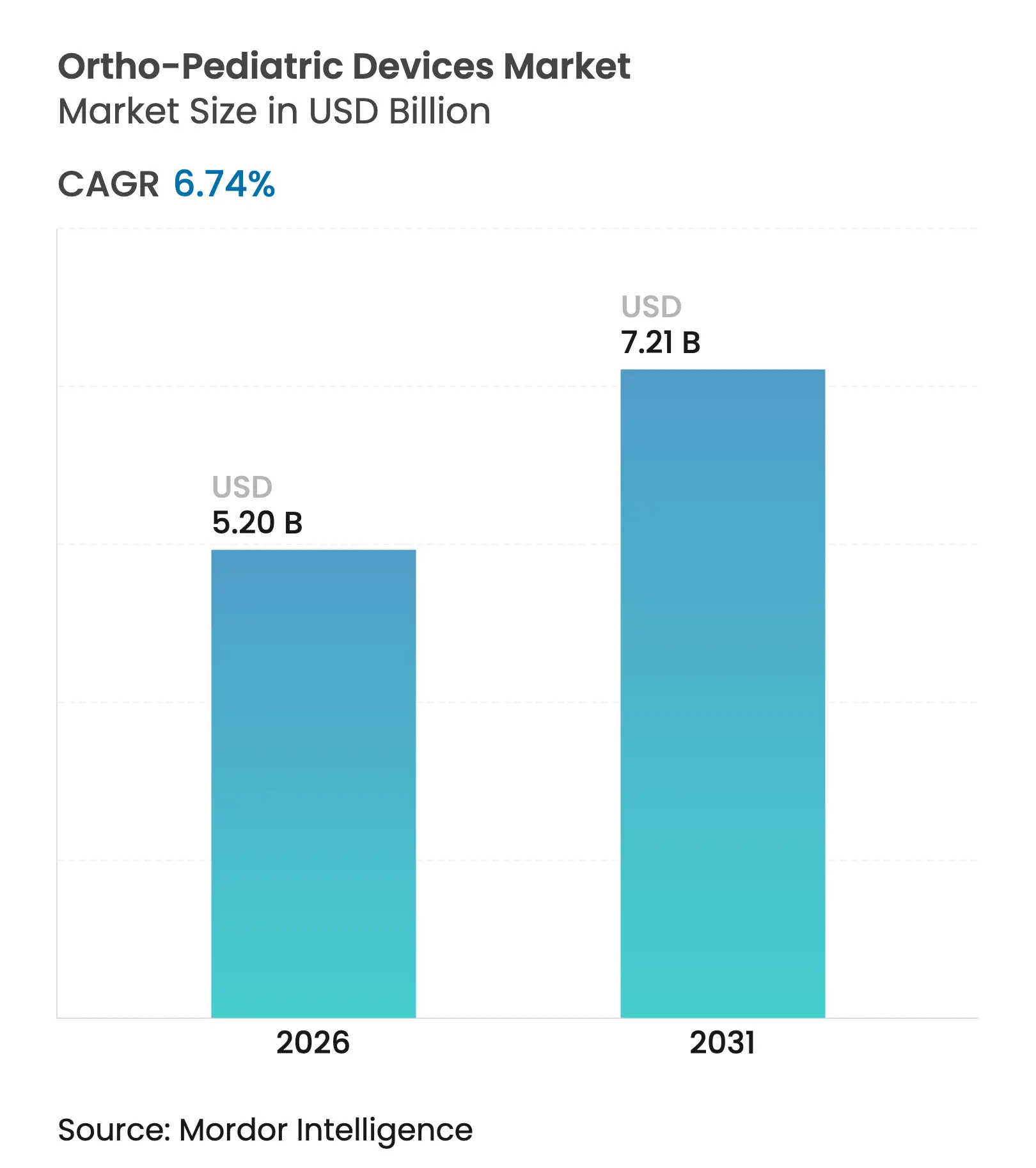

| Tamaño del Mercado (2026) | 5.2 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.74% CAGR |

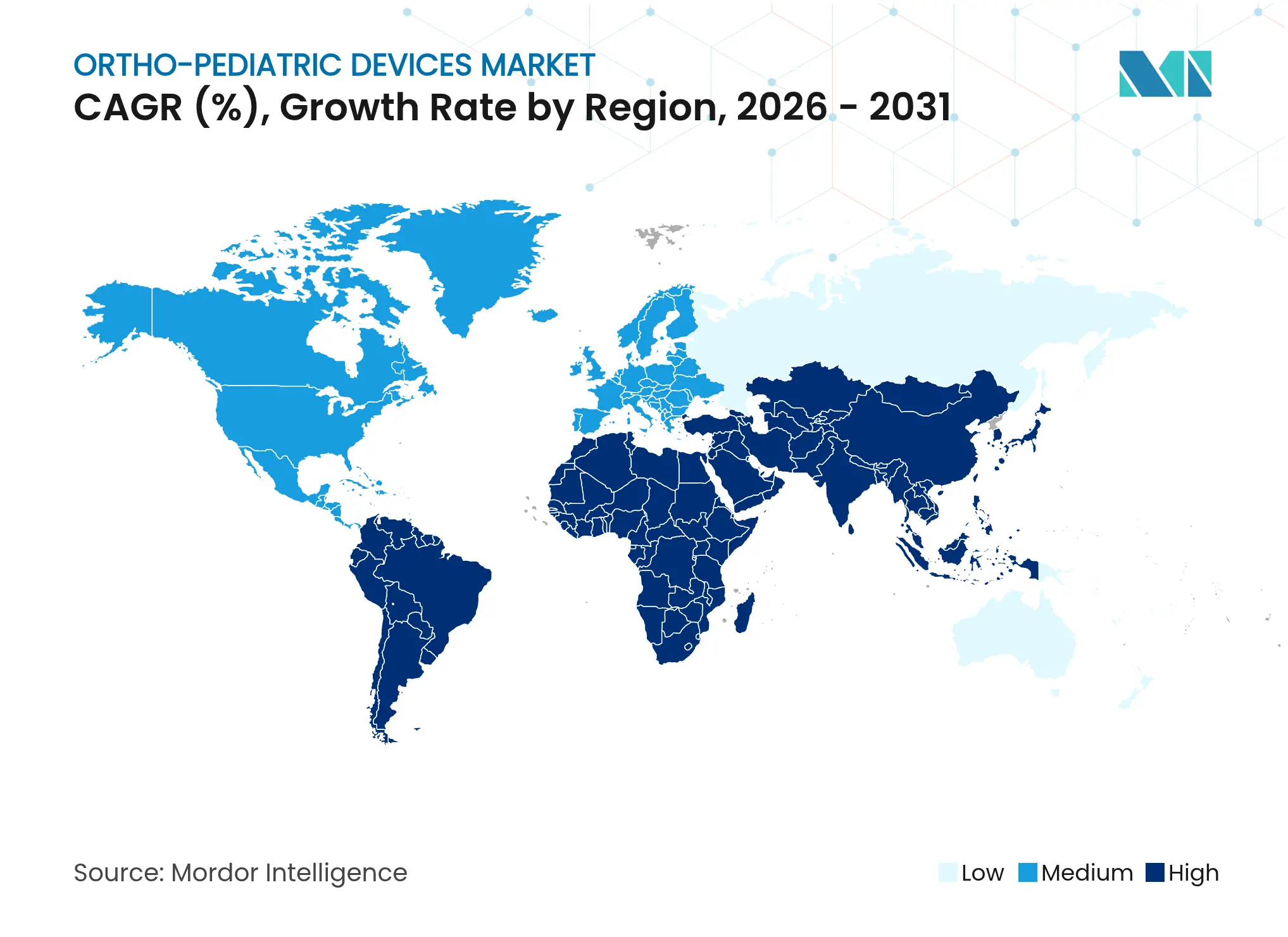

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Ortopédicos Pediátricos por Mordor Intelligence

Se espera que el tamaño del mercado de dispositivos ortopédicos pediátricos crezca de USD 4.870 millones en 2025 a USD 5.200 millones en 2026 y se prevé que alcance USD 7.210 millones en 2031 a una CAGR del 6,74% durante 2026-2031. Los incrementos de la demanda provienen de una creciente carga de fracturas infantiles y deformidades congénitas, una mayor disponibilidad de implantes ajustables por edad y una rápida expansión de la capacidad en centros quirúrgicos emergentes. Los requisitos de diseño personalizado para esqueletos en crecimiento generan barreras de entrada más altas que en la ortopedia para adultos, lo que ayuda a los fabricantes a mantener su poder de fijación de precios. El impulso también proviene de un cambio con una CAGR del 11,23% hacia técnicas mínimamente invasivas, que mejoran los tiempos de recuperación y reducen los riesgos de revisión. Paralelamente, la expansión de las capacidades de impresión 3D y los esquemas de reembolso favorables en las economías maduras catalizan los ciclos de innovación y refuerzan la adopción global de dispositivos.

Conclusiones Clave del Informe

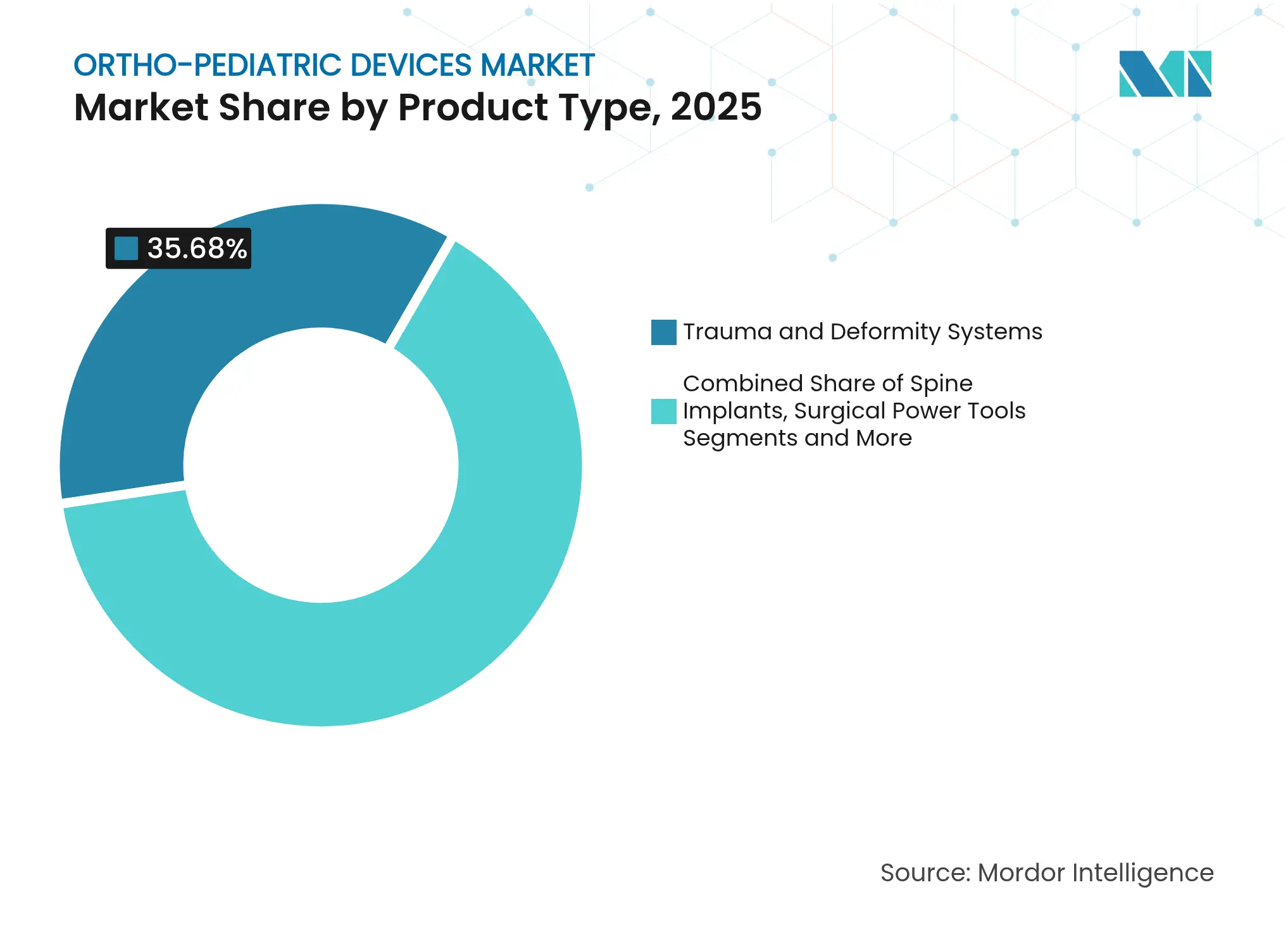

- Por tipo de producto, los Sistemas de Trauma y Deformidad lideraron con una participación de ingresos del 35,68% en 2025, mientras que se prevé que los Implantes de Medicina Deportiva crezcan a una CAGR del 9,45% hasta 2031.

- Por aplicación, el Trauma retuvo el 39,05% de la participación del mercado de dispositivos ortopédicos pediátricos en 2025; las Lesiones Deportivas muestran la expansión más rápida con una CAGR del 10,12% hasta 2031.

- Por material, el Titanio representó el 43,90% del tamaño del mercado de dispositivos ortopédicos pediátricos en 2025; se proyecta que los Polímeros Bioabsorbibles avancen a una CAGR del 10,68% entre 2026-2031.

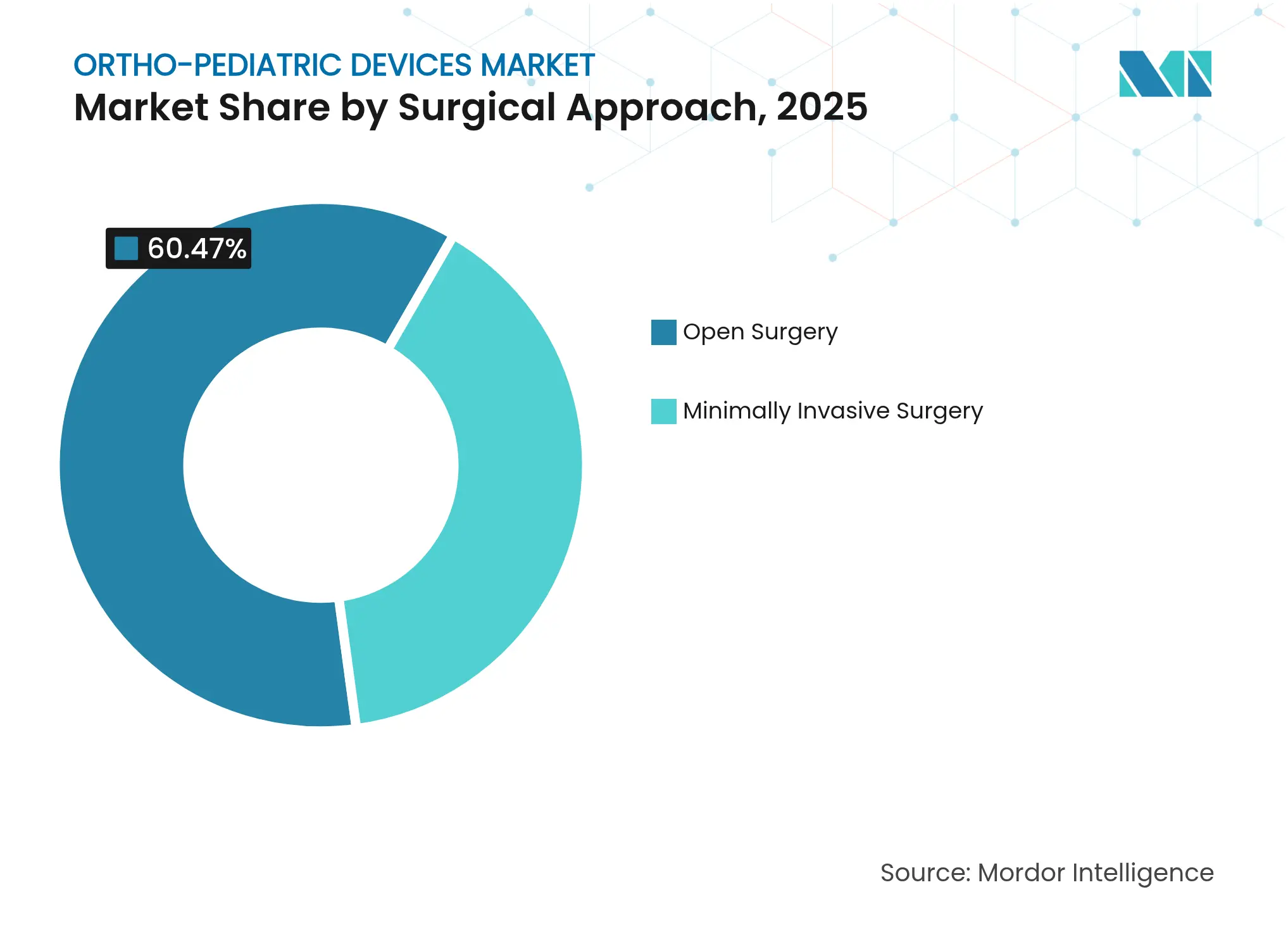

- Por enfoque quirúrgico, la Cirugía Abierta dominó con una participación de ingresos del 60,47% en 2025, mientras que la Cirugía Mínimamente Invasiva está creciendo a una CAGR del 10,77% hasta 2031.

- Por usuario final, los Hospitales comandaron una participación del 50,60% en 2025, mientras que los Centros de Cirugía Ambulatoria están preparados para una CAGR del 8,72% hasta 2031.

- Por geografía, América del Norte mantuvo una participación de mercado del 43,85% en 2025; se proyecta que Asia Pacífico escale a una CAGR del 9,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos Ortopédicos Pediátricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la incidencia de trauma musculoesquelético pediátrico y deformidades congénitas | +1.8% | Global; mayor en regiones en desarrollo | Mediano plazo (2-4 años) |

| Avances tecnológicos en implantes específicos para pediatría e impresión 3D | +1.5% | América del Norte y la UE lideran; APAC en aceleración | Largo plazo (≥ 4 años) |

| Aumento de lesiones relacionadas con el deporte juvenil | +1.2% | América del Norte, Europa, APAC urbano | Corto plazo (≤ 2 años) |

| Reembolso favorable en economías desarrolladas | +0.9% | América del Norte, Europa Occidental, APAC selectivo | Mediano plazo (2-4 años) |

| Sistemas de implantes ajustables por edad que reducen las cirugías de revisión | +0.8% | Global; primero en mercados premium | Largo plazo (≥ 4 años) |

| Alcance ortoquirúrgico filantrópico en naciones de bajos ingresos | +0.6% | África Subsahariana, Asia Meridional, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Trauma Musculoesquelético Pediátrico y Deformidades Congénitas

Los casos de trauma pediátrico requieren una fijación más compleja que las lesiones en adultos, y los pacientes menores de 16 años registran tasas de revisión más altas que los adolescentes mayores.[1]Michael Tátrai, "Tasas más altas de revisión y cirugía secundaria tras la reconstrucción del LCA en atletas menores de 16 años en comparación con los mayores de 16 años", Journal of Orthopaedic Surgery and Research, josr-online.biomedcentral.com El pie equinovaro afecta a 7,2 de cada 1.000 niños en Etiopía, lo que subraya la demanda insatisfecha en entornos con recursos limitados. Los protocolos de intervención temprana han elevado la utilización de dispositivos, y el 28% de los niños rurales de la India aún se presentan tardíamente debido a barreras de acceso, lo que eleva aún más los volúmenes de implantes cuando finalmente se realiza la cirugía.[2]Deeptiman James, "Determinantes Epidemiológicos de la Atención Ortopédica Infantil en la India Central Rural", Journal of Orthopaedics, Traumatology and Rehabilitation, journals.lww.com Estas presiones demográficas otorgan al mercado de dispositivos ortopédicos pediátricos un crecimiento constante a lo largo de los ciclos económicos.

Avances Tecnológicos en Implantes Específicos para Pediatría e Impresión 3D

La impresión 3D en el punto de atención permite a los cirujanos fabricar placas específicas para cada paciente que reducen el tiempo operatorio y mejoran el ajuste anatómico.[3]Seid Mohammed Abdu, "Prevalencia y Patrón del Pie Equinovaro Congénito en Niños de Etiopía", BMC Musculoskeletal Disorders, bmcmusculoskeletdisord.biomedcentral.com Los avances en materiales, como los clavos de PLGA, eliminan la necesidad de una cirugía de extracción secundaria, reduciendo los riesgos de complicaciones. Las herramientas de planificación basadas en inteligencia artificial ya logran una precisión superior al 90% en el dimensionamiento de implantes pediátricos.[4]Andrea Vescio, "Inteligencia Artificial en Ortopedia Pediátrica", Medicina, mdpi.com En conjunto, estos avances optimizan los flujos de trabajo de los procedimientos, mejoran los resultados y refuerzan la diferenciación de dispositivos en el mercado de dispositivos ortopédicos pediátricos.

Aumento de Lesiones Relacionadas con el Deporte Juvenil

Aproximadamente 3 millones de niños estadounidenses visitan las salas de urgencias cada año por lesiones deportivas. La especialización temprana incrementa las lesiones por sobreuso, lo que impulsa la demanda de implantes adaptados a condiciones de estrés repetitivo en lugar de trauma agudo. Las lesiones deportivas en las extremidades inferiores en el fútbol juvenil de Estados Unidos han disminuido, lo que refleja una mejor equipación de protección; sin embargo, el diseño de dispositivos ahora debe abordar patrones de lesión en evolución. Las reconstrucciones del ligamento cruzado anterior en pacientes pediátricos continúan aumentando a pesar de las altas probabilidades de revisión, impulsando la innovación en hardware de fijación más pequeño y compatible con el crecimiento.

Reembolso Favorable en Economías Desarrolladas

Medicaid y CHIP aseguran a 81,5 millones de estadounidenses, casi la mitad de los cuales son niños; esto garantiza el pago de procedimientos ortopédicos complejos. El Programa Asesor del Ciclo de Vida Total del Producto de la FDA incorporó la ortopedia en 2025, acortando los tiempos de revisión para los sistemas pediátricos. Los pagadores europeos replican estos modelos, aunque las normativas locales varían. El reembolso estable sustenta la adopción de dispositivos, en particular para las técnicas mínimamente invasivas que exigen tarifas premium, lo que refuerza el mercado de dispositivos ortopédicos pediátricos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de cirujanos ortopédicos pediátricos especializados | –1.4% | Global; aguda en regiones rurales y en desarrollo | Mediano plazo (2-4 años) |

| Alto costo de los dispositivos frente a los implantes para adultos | –1.1% | Mercados sensibles al precio y emergentes | Corto plazo (≤ 2 años) |

| Estrictos requisitos de ensayos pediátricos y cohortes pequeñas | –0.8% | Mercados regulatorios globales | Largo plazo (≥ 4 años) |

| Fragilidad de la cadena de suministro de implantes personalizados | –0.5% | Global; centros de fabricación concentrados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Cirujanos Ortopédicos Pediátricos Especializados

Las regiones rurales de todo el mundo experimentan brechas persistentes en la fuerza laboral; solo en Estados Unidos se reporta una distribución desigual a pesar del número total de cirujanos. Los graduados de programas de especialización tienden a concentrarse en centros urbanos, dejando vastas áreas de captación desatendidas. Las cargas administrativas vinculadas a los registros médicos electrónicos reducen aún más la productividad, limitando el mercado de dispositivos ortopédicos pediátricos incluso donde los dispositivos están disponibles.

Alto Costo de los Dispositivos Frente a los Implantes para Adultos

Las series de producción más pequeñas, las tolerancias estrictas y los pasos regulatorios adicionales mantienen los implantes pediátricos con precios más altos que sus equivalentes para adultos. La contratación pública basada en volumen de China redujo los precios de la artroplastia de cadera en un 50%, lo que sugiere modelos de contención de costos que podrían extenderse a la pediatría. Hasta entonces, las presiones presupuestarias en los mercados emergentes ralentizan la adopción de tecnologías premium, moderando el crecimiento del mercado de dispositivos ortopédicos pediátricos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas de Trauma Impulsan la Innovación

Los Sistemas de Trauma y Deformidad capturaron el 35,68% de los ingresos de 2025, lo que refleja las necesidades universales de corrección de fracturas y ángulos en todos los grupos de edad. El enclavijamiento intramedular elástico estable logró una unión del 100% en fracturas pediátricas de antebrazo, reforzando la confianza clínica. Los Implantes de Medicina Deportiva, proyectados con una CAGR del 9,45%, se benefician del auge del deporte juvenil y del enfoque de los cirujanos subespecialistas. Los Implantes de Columna se benefician de las tecnologías de alargamiento controlado magnéticamente que permiten ajustes postoperatorios no invasivos.

La fertilización cruzada de principios de diseño acelera la innovación entre categorías. Por ejemplo, las placas de bajo perfil probadas inicialmente en trauma se adoptan ahora en la corrección de deformidades. Los Biológicos y Sustitutos Óseos ganan terreno como adyuvantes que reducen el tiempo de cicatrización, mientras que las prótesis bioexpandibles abordan los casos oncológicos de preservación de extremidades. En general, la convergencia tecnológica mantiene el mercado de dispositivos ortopédicos pediátricos dinámico y competitivo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Lesiones Deportivas Reconfiguran la Dinámica del Mercado

El Trauma sigue siendo la columna vertebral con una participación del 39,05%, aunque las Lesiones Deportivas lideran el crecimiento con una CAGR del 10,12% a medida que los jóvenes atletas practican entrenamientos durante todo el año. Los casos de trauma de presentación tardía, comunes en regiones desatendidas, a menudo implican cirugías en múltiples etapas, lo que incrementa el volumen de implantes. La Corrección de Deformidades prospera gracias a técnicas mejoradas de crecimiento guiado, como la hemiepifisiodesis con placa en ocho, que ofrece soluciones mínimamente invasivas.

El Alargamiento de Extremidades, aunque es un nicho, atrae atención a través de clavos intramedulares accionados magnéticamente que reducen las tasas de complicaciones. El segmento restante de "Otros" aborda anomalías congénitas y reconstrucciones tumorales, que requieren dispositivos altamente personalizados. La diversificación de aplicaciones refuerza la resiliencia en el mercado de dispositivos ortopédicos pediátricos.

Por Material: Los Polímeros Bioabsorbibles Desafían el Dominio del Titanio

El Titanio mantuvo una participación del 43,90% en 2025 gracias a su superior resistencia y osteointegración. Los Polímeros Bioabsorbibles crecen a una CAGR del 10,68% porque eliminan las segundas cirugías para la extracción del hardware, una ventaja crítica para los niños. El Acero Inoxidable sigue siendo útil para la fijación temporal, pero los materiales compuestos como el CFR-PEEK añaden transparencia en las imágenes que facilita el seguimiento.

La investigación sobre compuestos de hidroxiapatita dopados con tres elementos combina funciones estructurales y terapéuticas, apuntando a construcciones de próxima generación capaces tanto de soportar cargas como de administrar agentes antimicrobianos. Los avances en materiales continúan, por tanto, expandiendo la funcionalidad dentro del mercado de dispositivos ortopédicos pediátricos.

Por Enfoque Quirúrgico: Las Técnicas Mínimamente Invasivas Ganan Impulso

La Cirugía Abierta representó aún el 60,47% de los procedimientos en 2025, ya que la compleja anatomía pediátrica a menudo exige acceso directo. Sin embargo, la Cirugía Mínimamente Invasiva está aumentando a una CAGR del 10,77%, impulsada por la hemiepifisiodesis con incisión de 8 mm que iguala las tasas de corrección de los cortes abiertos de 24 mm. Las plataformas robóticas como VELYS elevan la precisión al tiempo que reducen la fatiga del cirujano.

Los protocolos de recuperación mejorada tras la cirugía, que enfatizan la reducción del trauma tisular, refuerzan los incentivos institucionales para adoptar enfoques mínimamente invasivos. Se espera que la expansión de la formación de cirujanos reduzca la brecha de habilidades y amplíe el crecimiento en el mercado de dispositivos ortopédicos pediátricos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Centros Ambulatorios Transforman la Prestación de Atención

Los Hospitales mantuvieron una participación del 50,60% durante 2025, lo que refleja su infraestructura más amplia y su capacidad de respuesta ante traumas. Los Centros de Cirugía Ambulatoria, que avanzan a una CAGR del 8,72%, aprovechan la eficiencia de costos y los protocolos de alta el mismo día. Las Clínicas Especializadas gestionan los seguimientos rutinarios y las intervenciones menores, mientras que la teleortopedia apoya la rehabilitación remota, un servicio especialmente valioso para las familias alejadas de los centros terciarios.

La era de la COVID-19 normalizó la atención ambulatoria donde es segura, y los yesos impresos en 3D facilitan ahora una inmovilización rápida y personalizada fuera del hospital. Estos cambios amplían el acceso y refuerzan el mercado de dispositivos ortopédicos pediátricos en todos los entornos de atención.

Análisis Geográfico

América del Norte preservó una participación del 43,85% en 2025, respaldada por un sólido sistema de reembolso, una fuerza laboral de cirujanos madura y programas de la FDA que aceleran las aprobaciones de dispositivos. Medicaid y CHIP garantizan colectivamente la cobertura para una vasta cohorte pediátrica, asegurando una demanda predecible. No obstante, la escasez de especialistas en zonas rurales crea brechas localizadas, lo que señala oportunidades de espacio en blanco para la teleconsulta y el alcance comunitario.

Asia Pacífico es el líder en crecimiento con una CAGR del 9,21% hasta 2031. Las reformas de contratación pública de China redujeron los precios de los implantes en un 50%, reconfigurando los precios mínimos globales, mientras que un floreciente sector de hospitales privados amplía los volúmenes de procedimientos premium. India se beneficia de los flujos de turismo médico y de la expansión de las redes de salud metropolitanas, aunque persisten déficits de infraestructura en los distritos rurales. Japón y Corea del Sur exhiben un crecimiento de un solo dígito bajo sobre bases elevadas, impulsado por la rápida adopción de técnicas mínimamente invasivas y robóticas. Europa mantiene un progreso constante a través de marcos de investigación coordinados, con Alemania y el Reino Unido liderando los ensayos clínicos sobre materiales bioabsorbibles. América Latina muestra potencial a medida que Brasil y México modernizan los centros de trauma pediátrico en medio de la volatilidad económica. Oriente Medio y África siguen siendo mercados en etapa temprana donde la filantropía y las asociaciones público-privadas siembran la adopción inicial, posicionando el mercado de dispositivos ortopédicos pediátricos para una expansión gradual a medida que maduran los canales de formación.

Panorama Competitivo

El mercado de dispositivos ortopédicos pediátricos está moderadamente fragmentado. OrthoPediatrics, la única empresa de juego puro en pediatría, registró ingresos de USD 204,7 millones en 2024, un aumento del 38% interanual. Su adquisición de Boston Orthotics & Prosthetics por USD 22 millones amplió su alcance hacia el nicho de ortesis valorado en USD 500 millones, señalando una estrategia de plataforma en torno a la atención pediátrica de espectro completo.

Los grandes actores de la industria persiguen adyacencias pediátricas a través de sus carteras para adultos. Johnson & Johnson integra planificación digital y brazos robóticos para capturar casos complejos de deformidad. La oferta de Stryker por Artelon, empresa de reparación de tejidos blandos, subraya el interés en la medicina deportiva, un subsegmento de alto crecimiento. Zimmer Biomet afiló su oferta de extremidades con la adquisición de Paragon 28, persiguiendo procedimientos de alargamiento de extremidades y corrección de deformidades.

La resiliencia de la cadena de suministro emerge como un nuevo campo de batalla: los fabricantes de equipos originales invierten ahora entre el 3% y el 5% de sus ingresos para diversificar las fuentes de materias primas y digitalizar la logística en respuesta a los riesgos geopolíticos. En conjunto, estas estrategias elevan las barreras de entrada y aumentan el valor estratégico del conocimiento especializado en pediatría.

Líderes de la Industria de Dispositivos Ortopédicos Pediátricos

OrthoPediatrics Corp

Arthrex, Inc.

Stryker

Smith & Nephew

Johnson & Johnson Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: OrthoPediatrics lanzó el Sistema de Guía de Crecimiento Espinal VerteGlide, autorizado por la FDA, para el tratamiento de la escoliosis de inicio temprano.

- Marzo de 2025: OrthoPediatrics se asoció con el Consorcio de Dispositivos Pediátricos Crossroads para acelerar la comercialización de nuevos implantes pediátricos.

Alcance del Informe Global del Mercado de Dispositivos Ortopédicos Pediátricos

Según el alcance del informe, la ortopedia pediátrica se define como una rama de la medicina que trata los músculos, articulaciones y huesos de los niños. Del mismo modo, los dispositivos ortopédicos pediátricos son los dispositivos utilizados para tratar a niños que tienen deformidades óseas y sufren lesiones en sus sistemas esqueléticos.

El mercado de dispositivos ortopédicos pediátricos está segmentado por aplicación y geografía. Por aplicación, el mercado se segmenta en trauma, corrección de deformidades, fijación externa, deportes y otras aplicaciones. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (USD) para los segmentos anteriores.

| Sistemas de Trauma y Deformidad |

| Implantes de Columna |

| Herramientas Quirúrgicas de Potencia |

| Implantes de Medicina Deportiva |

| Biológicos y Sustitutos Óseos |

| Otros |

| Trauma |

| Corrección de Deformidades |

| Lesiones Deportivas |

| Alargamiento de Extremidades |

| Otros |

| Acero Inoxidable |

| Titanio |

| Polímeros Bioabsorbibles |

| Materiales Compuestos |

| Otros |

| Cirugía Abierta |

| Cirugía Mínimamente Invasiva |

| Hospitales |

| Clínicas Especializadas |

| Centros de Cirugía Ambulatoria |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Sistemas de Trauma y Deformidad | |

| Implantes de Columna | ||

| Herramientas Quirúrgicas de Potencia | ||

| Implantes de Medicina Deportiva | ||

| Biológicos y Sustitutos Óseos | ||

| Otros | ||

| Por Aplicación | Trauma | |

| Corrección de Deformidades | ||

| Lesiones Deportivas | ||

| Alargamiento de Extremidades | ||

| Otros | ||

| Por Material | Acero Inoxidable | |

| Titanio | ||

| Polímeros Bioabsorbibles | ||

| Materiales Compuestos | ||

| Otros | ||

| Por Enfoque Quirúrgico | Cirugía Abierta | |

| Cirugía Mínimamente Invasiva | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas | ||

| Centros de Cirugía Ambulatoria | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos ortopédicos pediátricos?

El mercado de dispositivos ortopédicos pediátricos se sitúa en USD 5.200 millones en 2026 y se proyecta que alcance USD 7.210 millones en 2031.

¿Qué segmento de aplicación está creciendo más rápido?

Las Lesiones Deportivas muestran el mayor crecimiento, expandiéndose a una CAGR del 10,12% hasta 2031 a medida que aumenta la participación deportiva juvenil.

¿Por qué los polímeros bioabsorbibles están ganando terreno?

Eliminan la necesidad de segundas cirugías para extraer el hardware y, por tanto, mejoran los resultados y reducen los costos totales del tratamiento.

¿Qué región lidera el mercado y cuál crece más rápido?

América del Norte lidera con una participación del 43,85%, mientras que Asia Pacífico es la región de más rápido crecimiento con una CAGR del 9,21%.

¿Qué papel desempeñan las técnicas mínimamente invasivas en el crecimiento del mercado?

La cirugía mínimamente invasiva se está expandiendo a una CAGR del 10,77% porque acorta el tiempo de recuperación y se alinea con los protocolos de recuperación mejorada.

Última actualización de la página el: