Tamaño y Participación del Mercado de Almacenamiento Subterráneo de Gas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 436 Mil millones de metros cúbicos |

| Volumen del Mercado (2031) | 494 Mil millones de metros cúbicos |

| Tasa de crecimiento (2026 - 2031) | 2.53% CAGR |

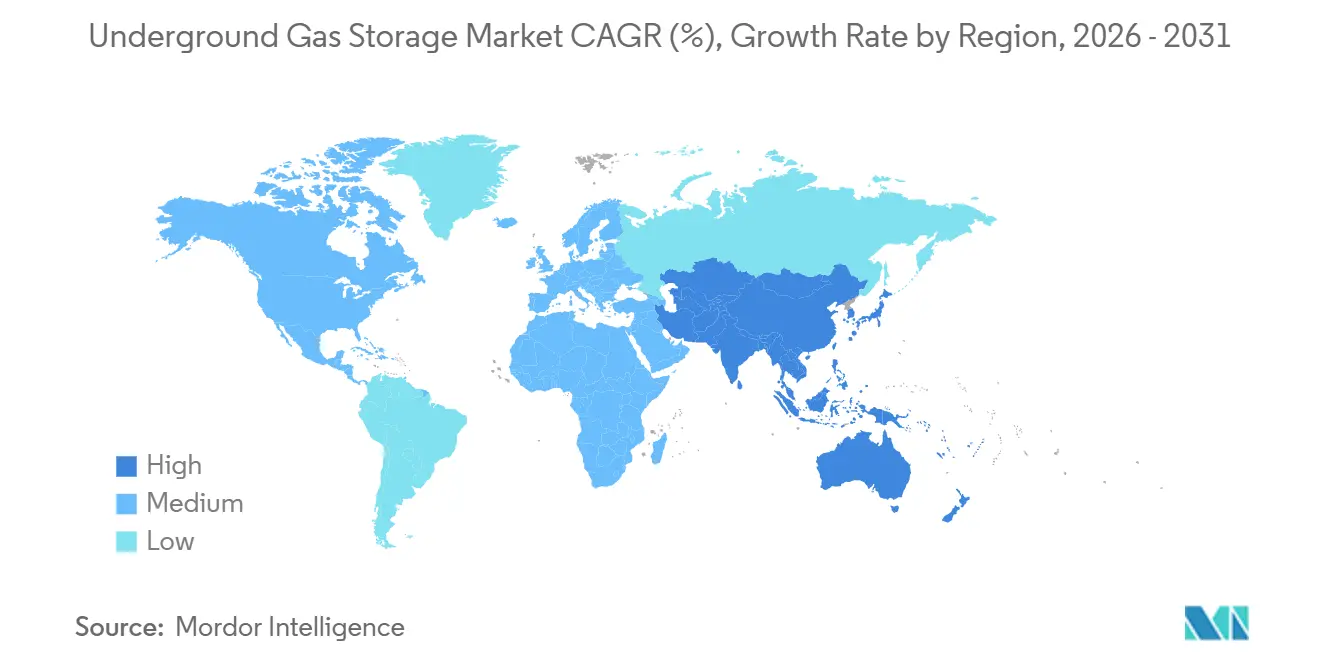

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento Subterráneo de Gas por Mordor Intelligence

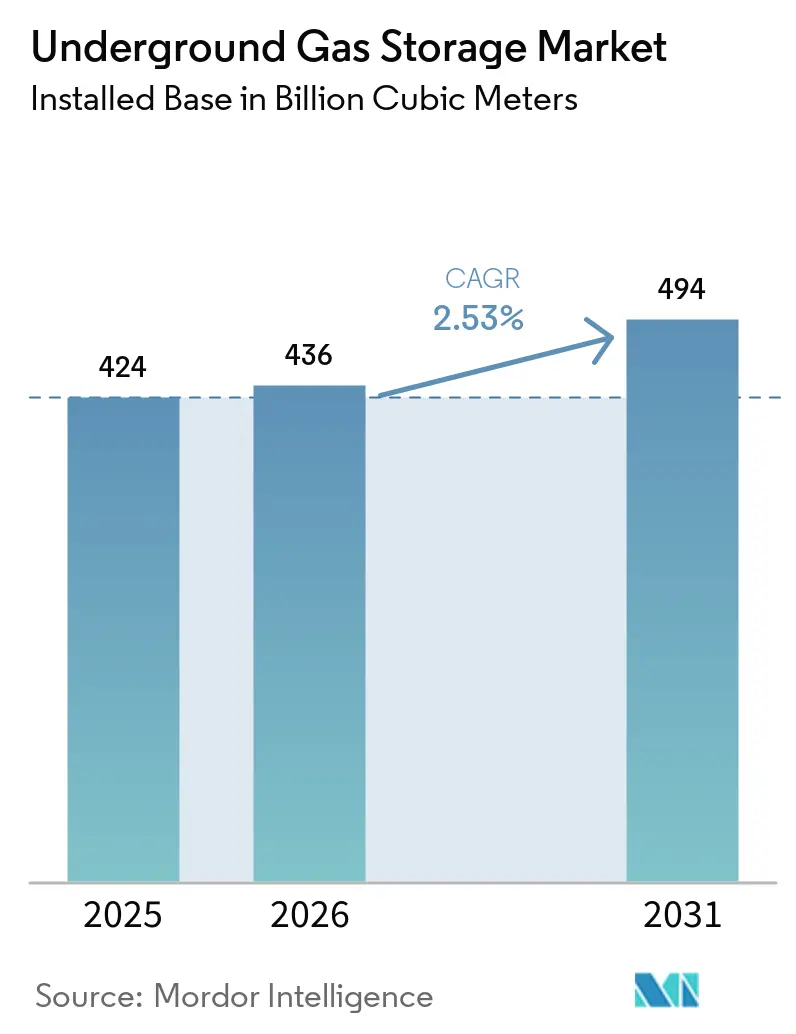

El tamaño del Mercado de Almacenamiento Subterráneo de Gas en términos de base instalada se proyecta que se expanda desde 424 mil millones de metros cúbicos en 2025 y 436 mil millones de metros cúbicos en 2026 hasta 494 mil millones de metros cúbicos en 2031, registrando una CAGR del 2,53% entre 2026 y 2031. Los operadores están canalizando capital hacia la reconversión de yacimientos agotados y cavernas de sal que pueden acomodar mezclas de hidrógeno, mientras que el monitoreo mediante gemelos digitales mejora la integridad de los pozos y reduce el capital inmovilizado en el gas colchón. Las normas sobre fugas de metano finalizadas por la Agencia de Protección Ambiental de los Estados Unidos en noviembre de 2024 exigen una reducción del 75% en las emisiones fugitivas para 2030, acelerando la adopción de sistemas de detección de fugas basados en inteligencia artificial. El Reglamento de Metano análogo de Europa, vigente en 2024, está impulsando ciclos de reconversión similares en todo el bloque. América del Norte mantuvo una participación del 37,9% en el mercado de almacenamiento subterráneo de gas en 2025, aunque Asia-Pacífico se expandirá más rápidamente con una CAGR del 11,5% hasta 2031, a medida que China, India y Corea del Sur construyen reservas estratégicas frente a la volatilidad de las importaciones de GNL.

Conclusiones Clave del Informe

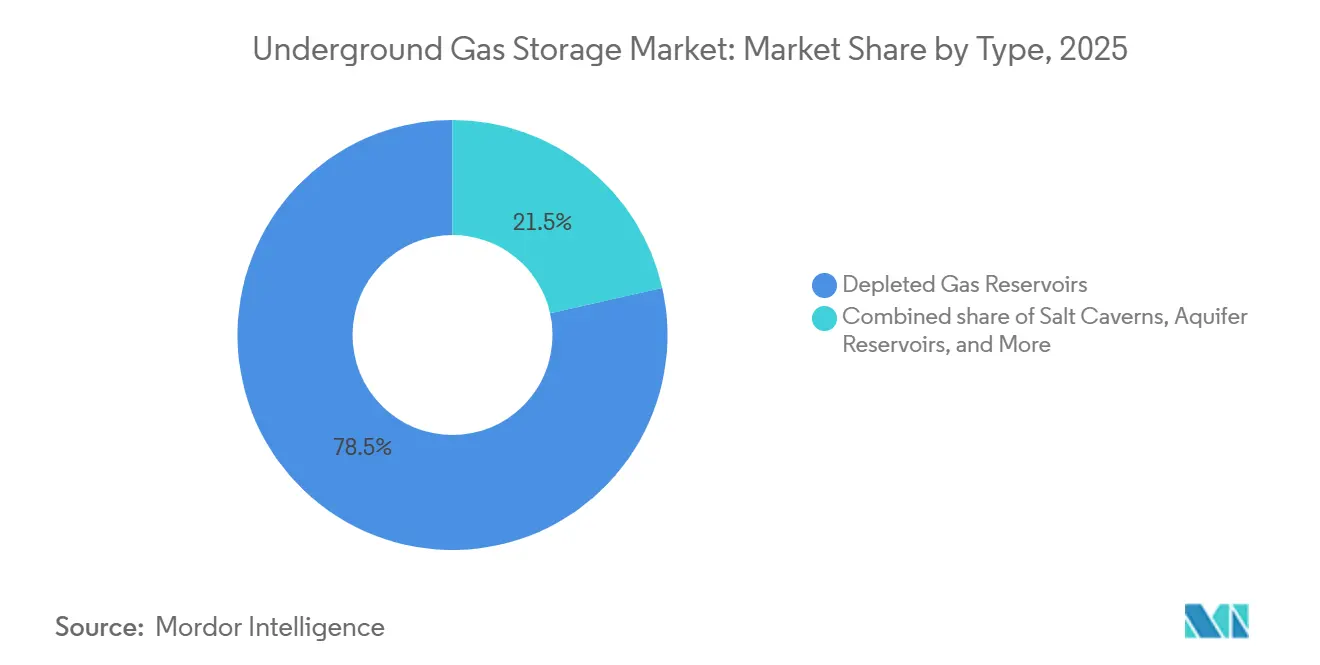

- Por tipo, los yacimientos agotados lideraron con el 78,5% de la participación del mercado de almacenamiento subterráneo de gas en 2025, mientras que se prevé que las cavernas de sal se expandan a una CAGR del 9,1% hasta 2031.

- Por clase de capacidad de almacenamiento, las instalaciones de más de 20 Bcf representaron una participación del 54,0% del tamaño del mercado de almacenamiento subterráneo de gas en 2025, mientras que se prevé que el grupo de 5-20 Bcf crezca a una CAGR del 6,8% hasta 2031.

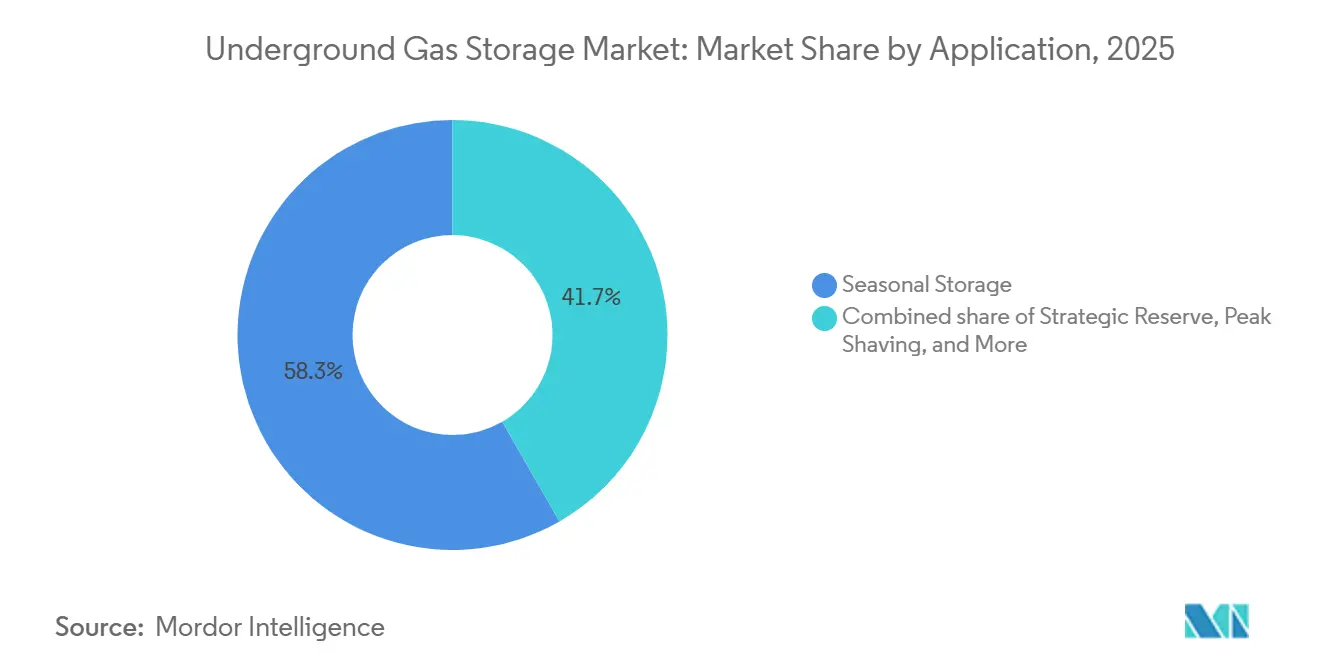

- Por aplicación, el almacenamiento estacional representó el 58,3% del tamaño del mercado de almacenamiento subterráneo de gas en 2025, y el recorte de picos avanza a una CAGR del 7,7% hasta 2031.

- Por usuario final, los servicios públicos mantuvieron el 53,1% de la demanda en 2025, mientras que los actores industriales y petroquímicos registraron la CAGR proyectada más alta del 7,2% hasta 2031.

- Por geografía, América del Norte concentró el 37,9% de la capacidad en 2025; se proyecta que Asia-Pacífico crezca a una CAGR del 11,5% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Almacenamiento Subterráneo de Gas*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda de gas de trabajo estacional y estratégico | +0.8% | Global, con concentración en América del Norte, Europa y Noreste de Asia | Mediano plazo (2-4 años) |

| Creciente generación de energía a gas y demanda de recorte de picos | +0.6% | América del Norte, Europa, ASEAN, India | Mediano plazo (2-4 años) |

| Diversificación de la seguridad energética tras la crisis Rusia-Ucrania | +0.5% | Europa, Noreste de Asia, importadores selectos de Oriente Medio | Corto plazo (≤ 2 años) |

| Integración del almacenamiento subterráneo de gas con centros de hidrógeno bajo en carbono | +0.3% | Europa (Alemania, Países Bajos, Dinamarca), América del Norte (Costa del Golfo, Alberta) | Largo plazo (≥ 4 años) |

| El gemelo digital y la optimización de yacimientos con inteligencia artificial mejoran la economía | +0.2% | Global, adopción temprana en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Regulaciones sobre fugas de metano que incentivan proyectos de reconversión | +0.2% | América del Norte (jurisdicción de la EPA), Unión Europea | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Gas de Trabajo Estacional y Estratégico

Los ciclos de calefacción estacional y los mandatos de almacenamiento vinculantes sustentan los niveles de utilización. Alemania requirió 78 TWh de reservas para el invierno de 2024, mientras que la Unión Europea estableció una regla de llenado del 90% cada noviembre, lo que impulsa a los servicios públicos a asegurar más gas de trabajo y capacidad de inyección. India destinó 700 millones de USD en su presupuesto de 2025 para la Fase II de reservas estratégicas de gas que añadirán 3-4 bcm en pozos agotados, reduciendo la exposición a las importaciones de GNL. PetroChina añadió 6 bcm de capacidad de trabajo al adquirir antiguos campos de producción por 5.590 millones de USD, estabilizando las oscilaciones estacionales en las provincias del norte. Estas expansiones impulsadas por políticas crean un piso estructural de utilización, protegiendo a los operadores de los choques de precios al contado y respaldando la inversión a largo ciclo.

Creciente Generación de Energía a Gas y Demanda de Recorte de Picos

La sustitución del carbón por gas y la intermitencia de las energías renovables incrementan la prima sobre el almacenamiento de ciclo rápido. La NERC informa que una capacidad de entrega superior a 70 Bcf por día permite a los servicios públicos de América del Norte satisfacer las rampas intradía sin sobreplanificar las turbinas [1]Corporación de Confiabilidad Eléctrica de América del Norte, "Evaluación de Confiabilidad a Largo Plazo 2025," nerc.com. Las cavernas de sal satisfacen el ciclo horario; el Dawn Hub de Enbridge en Ontario está invirtiendo 400 millones de USD para añadir 1,5 Bcf por día de capacidad de entrega para la red eléctrica de la provincia a medida que se retiran las plantas de carbón [2]Enbridge Inc., "Comunicado de Prensa de la Expansión del Dawn Hub 2024," enbridge.com. India planea triplicar la capacidad de generación a gas para 2030, lo que requiere proyectos en acuíferos y campos agotados en Gujarat y Rajastán para modular los valles de demanda relacionados con el monzón.

Diversificación de la Seguridad Energética tras la Crisis Rusia-Ucrania

Las disrupciones geopolíticas aceleraron los planes de almacenamiento. El almacenamiento europeo cayó al 61% de la capacidad a principios de 2024 frente a una media de cinco años del 72%, lo que provocó recargas de emergencia que pusieron a prueba los límites de inyección. La terminal de GNL de Yeosu en Corea del Sur, presupuestada en 1,4 billones de KRW (1.050 millones de USD), pondrá en servicio tres tanques de 200.000 m³ para 2028 con el fin de reducir la dependencia de los gasoductos. Osaka Gas destinó 73.700 millones de JPY (490 millones de USD) para mejoras de seguridad en el ejercicio fiscal 2025 que vinculan gasoductos reforzados al almacenamiento subterráneo, protegiendo el suministro durante eventos sísmicos.

Integración del Almacenamiento Subterráneo de Gas con Centros de Hidrógeno Bajo en Carbono

La mezcla de hidrógeno amplía la base de ingresos de las cavernas heredadas. El piloto H2CAST de Alemania inyectó 90 t de hidrógeno en la caverna de Etzel en marzo de 2026, demostrando la compatibilidad de presión con los activos existentes. Enagás y Solvay aseguraron 2,1 millones de EUR en el marco del fondo PureH2 para desarrollar las cavernas de Polanco, parte de una cartera de 544 GWh prevista para 2030. Los costos nivelados de almacenamiento en cavernas de sal oscilan entre 0,8 y 1,5 USD por kg, superando a las alternativas de gas comprimido.

Análisis del Impacto de las Restricciones del Mercado de Almacenamiento Subterráneo de Gas*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevada carga de capital más costos de gas colchón | -0.5% | Global, aguda en mercados emergentes | Largo plazo (≥ 4 años) |

| Riesgos ambientales, sísmicos y de eliminación de salmuera | -0.3% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Almacenamiento en baterías y regasificación de GNL como generadores de pico competidores | -0.4% | Asia-Pacífico, Europa, mercados selectos de América del Norte | Corto plazo (≤ 2 años) |

| Incertidumbre de la política de cero emisiones netas para activos de gas de larga vida útil | -0.3% | Europa, América del Norte, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevada Carga de Capital más Costos de Gas Colchón

CEDIGAZ estima la necesidad de inversión acumulada en 100-170 mil millones de EUR hasta 2035, con conversiones de yacimientos agotados que cuestan 190 EUR por MWh y cavernas en campo nuevo 235 EUR por MWh [3]CEDIGAZ, "Necesidades de Inversión en Almacenamiento de Gas 2035," cedigaz.org. Los proyectos en acuíferos inmovilizan entre el 45% y el 80% de la capacidad en gas colchón; a los precios al contado de 2025 cercanos a 3 USD/MMBtu, un sitio de 10 Bcf inmoviliza entre 15 y 24 millones de USD que no generan ingresos. El gobierno de India presupuestó hasta 2.000 millones de USD para su programa estratégico, lo que ilustra cómo la presión fiscal puede retrasar los plazos.

Almacenamiento en Baterías y Regasificación de GNL como Generadores de Pico Competidores

Las plantas de iones de litio alcanzan la operación comercial en menos de dos años y proporcionan respuesta en fracciones de segundo, erosionando el nicho de generación de pico de los activos del mercado de almacenamiento subterráneo de gas. La terminal de GNL de Ulsan en Corea del Sur, puesta en servicio en noviembre de 2024 con 4,4 millones de barriles de despacho, abastece la demanda pico sin restricciones geológicas. Los sistemas de almacenamiento de energía por aire comprimido en yacimientos agotados registran costos nivelados de 70-270 USD por MWh, desafiando a los generadores de pico a base de gas donde las energías renovables superan el 30% de penetración [4]Agencia Internacional de Energías Renovables, "Perspectivas de Costos de Almacenamiento Eléctrico 2025," irena.org.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Almacenamiento Subterráneo de Gas

Por Tipo:

Los Yacimientos Agotados Anclan la Capacidad, las Cavernas de Sal Lideran el CrecimientoLos yacimientos agotados aportaron el 78,5% de la capacidad en 2025, reflejando sus favorables ratios de gas colchón del 20-40%, aunque las cavernas de sal se encuentran en una trayectoria de CAGR del 9,1% porque permiten el ciclo horario y el almacenamiento de hidrógeno. El tamaño del mercado de almacenamiento subterráneo de gas para las cavernas de sal se proyecta que se expanda más rápido que los acuíferos porque las cavernas soportan una capacidad de entrega de 1 Bcf por día o más, un atributo crucial para equilibrar redes con alta penetración de energías renovables.

La eficiencia de capital aún favorece a los campos agotados para roles estacionales, pero los impulsos regulatorios hacia el hidrógeno aumentan el atractivo de las cavernas. El Ministerio Federal de Economía y Acción Climática de Alemania prevé 250 cavernas convertidas para una capacidad de hidrógeno de 76-80 TWh para 2045. Centrica se comprometió a invertir 2.000 millones de GBP para preparar el sitio Rough de 54 Bcf para hidrógeno para 2050, mostrando cómo los operadores establecidos reposicionan activos para defender la participación en el mercado de almacenamiento subterráneo de gas en medio de la descarbonización.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Clase de Capacidad de Almacenamiento:

Las Megainstalaciones Dominan, el Nivel Medio Crece más RápidoLos sitios de más de 20 Bcf controlaron el 54% de la capacidad instalada en 2025, liderados por mega-yacimientos como Rough y Golden Triangle, que ofrecen economías de escala y contratos de despacho simplificados. Sin embargo, las instalaciones de 5-20 Bcf crecerán un 6,8% anual a medida que los operadores intermedios adquieren campos abandonados cerca de clusters industriales. La compra de 115 Bcf en Luisiana y Misisipi por parte de Williams Companies por 1.950 millones de USD ilustra esta táctica de escalamiento.

La regulación impulsa la consolidación hacia arriba. La norma de metano de la Agencia de Protección Ambiental se aplica a un caudal superior a 50 MMcf por día, añadiendo costos de cumplimiento que los sitios más pequeños tienen dificultades para absorber. En consecuencia, los inversores se inclinan por activos más grandes con ingresos diversificados y menores costos unitarios, reforzando una tendencia hacia los niveles de capacidad superiores del mercado de almacenamiento subterráneo de gas.

Por Aplicación:

El Almacenamiento Estacional Lidera, el Recorte de Picos se AceleraEl almacenamiento estacional representó el 58,3% del tamaño del mercado de almacenamiento subterráneo de gas en 2025, impulsado por el mandato de llenado del 90% de Europa. Sin embargo, el recorte de picos está destinado a crecer un 7,7% anual hasta 2031 sobre la base de la volatilidad de las energías renovables y la sustitución del carbón por gas. La actualización del Dawn Hub de Enbridge añade 1,5 Bcf por día específicamente para el despacho intradía, reflejando las preferencias de los servicios públicos por un ciclo más rápido.

Las reservas estratégicas en Asia-Pacífico también amplían la base direccionable. India y China están añadiendo 3-4 bcm y 6 bcm respectivamente, aislando parcialmente contra los choques de precios del GNL. Estas construcciones consolidan los roles estacionales y de emergencia incluso a medida que los servicios flexibles por hora ganan impulso, equilibrando la combinación de aplicaciones dentro del mercado de almacenamiento subterráneo de gas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final:

Los Servicios Públicos Dominan, los Industriales Ganan ParticipaciónLos servicios públicos consumieron el 53,1% del almacenamiento subterráneo de gas en 2025 debido a los contratos de calefacción invernal y las reservas obligatorias. Su preferencia por megasitios de alta fiabilidad sustenta los acuerdos de servicio a largo plazo que reducen el riesgo de financiación de proyectos. Los usuarios industriales y petroquímicos crecerán un 7,2% hasta 2031, impulsados por la producción de hidrógeno en sitio que necesita almacenamiento en cavernas para amortiguar la intermitencia.

Las empresas intermedias sirven cada vez más a ambos segmentos. Los activos de la Costa del Golfo de Williams abastecen a complejos petroquímicos que requieren seguridad de materia prima las 24 horas del día, los 7 días de la semana. Los organismos gubernamentales en Asia-Pacífico amplían la combinación de clientes a través de programas estratégicos como las terminales de Yeosu y Ulsan de Corea del Sur, que integran el despacho de GNL y el almacenamiento subterráneo para la resiliencia.

Análisis Geográfico

Mercado de Almacenamiento Subterráneo de Gas en América del Norte

América del Norte concentró el 37,9% de la cuota del mercado de almacenamiento subterráneo de gas en 2025, respaldada por más de 400 instalaciones con una capacidad de trabajo total de 4,8 Tcf. Estados Unidos añadió 70 Bcf de capacidad máxima demostrada tras las reformas alineadas con la normativa de metano de la EPA de 2024, mientras que la expansión del Hub Dawn de Canadá tiene como objetivo 1,5 Bcf por día de nueva capacidad de entrega. Firmas de capital privado como Sixth Street y Caliche adquirieron los almacenamientos de Central Valley y Golden Triangle para capturar flujos de caja estables y protegidos frente a la inflación.

Mercado de Almacenamiento Subterráneo de Gas en Europa

Los imperativos de seguridad energética impulsan la expansión de capacidad en Europa. Alemania almacenó 78 TWh a finales de 2024 en virtud de su decreto de recarga, y el BMWK prevé entre 2 y 7 TWh de almacenamiento de hidrógeno para 2030. El Reino Unido reabrió Rough y destinó 2.000 millones de GBP a su conversión para hidrógeno, mientras que las cavernas de Lille Torup en Dinamarca se conectarán a un gasoducto de 550 km hacia los Países Bajos para 2030. Rusia sigue siendo un actor de peso, aunque con escasa transparencia, a medida que las sanciones redirigen sus exportaciones hacia el este.

Mercado de Almacenamiento Subterráneo de Gas en Asia-Pacífico

Asia-Pacífico representa el mercado de almacenamiento subterráneo de gas de mayor crecimiento, con una expansión del 11,5% anual hasta 2031. China ascendió al sexto puesto mundial tras añadir 6 bcm de capacidad y adquirir 10,97 bcm de gas de trabajo por 5.900 millones de USD. El programa de Fase II de India financia entre 3 y 4 bcm para 2030, y Osaka Gas de Japón invierte 469 millones de USD en tuberías resistentes a terremotos vinculadas al almacenamiento subterráneo. Los terminales de GNL de Yeosu y Ulsan en Corea del Sur mejoran el suministro en períodos de máxima demanda sin barreras geológicas, mientras que los estados de la ASEAN exploran proyectos piloto para respaldar sus incipientes parques de generación eléctrica a gas.

Panorama Competitivo

El mercado de almacenamiento subterráneo de gas está moderadamente fragmentado. Gazprom domina la capacidad rusa, PetroChina lidera China con una expansión de 5.900 millones de USD, y las empresas de servicios públicos europeas como Storengy operan carteras multinacionales. En América del Norte, la compra de 115 Bcf por parte de Williams por 1.950 millones de USD ilustra la consolidación hacia la escala, mientras que el capital privado favorece los activos de nivel medio que ofrecen ingresos estables y regulados.

La diferenciación competitiva se está inclinando hacia las reconversiones preparadas para hidrógeno y los gemelos digitales. Enagás aseguró 7,7 millones de EUR del Mecanismo Conectar Europa para sus cavernas de hidrógeno North-1, mientras que Uniper está invirtiendo 200 millones de EUR para digitalizar 80 TWh de almacenamiento. Las conversiones de cavernas de sal competitivas en costos a 190 EUR por MWh socavan las nuevas construcciones, creando un espacio en blanco para que los operadores establecidos aseguren ingresos a prueba de futuro.

Los operadores intermedios también agrupan el almacenamiento con activos de gasoductos y GNL, mejorando la logística integral para los servicios públicos e industriales. Estas ofertas integradas, junto con la necesidad de amortizar los costos de cumplimiento de la norma de metano, empujan al mercado de almacenamiento subterráneo de gas hacia carteras más grandes y de múltiples servicios en lugar de pozos independientes.

Líderes de la Industria de Almacenamiento Subterráneo de Gas

Gazprom

PetroChina / CNPC

Enbridge Inc.

Storengy (ENGIE)

Uniper SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Almacenamiento Subterráneo de Gas Incluidas en este Informe

- Gazprom

- PetroChina (CNPC)

- Royal Dutch Shell plc

- TotalEnergies SE

- Chevron Corp.

- Uniper SE

- Enbridge Inc.

- TC Energy Corp.

- NAFTA a.s.

- Eni SpA

- Storengy (ENGIE)

- Centrica Storage

- Kinder Morgan

- RWE Gas Storage

- INEOS Energy Storage

- Linde Engineering (Hydrogen Caverns)

- Enagas S.A.

- Osaka Gas Co.

- Gasunie (Gasunie UGS)

- Energinet DK

Desarrollos Recientes de la Industria en el Mercado de Almacenamiento Subterráneo de Gas

- Enero de 2026: El Comité de Almacenamiento de la Unión Internacional del Gas informó que la capacidad global de almacenamiento subterráneo de gas alcanzó 424 mil millones de metros cúbicos en 699 instalaciones en todo el mundo en 2025. Esta capacidad sirve como un amortiguador crítico contra las interrupciones del suministro y la volatilidad de los precios, particularmente a medida que avanza la transición energética. Oriente Medio contribuyó con 9 bcm a esta reserva estratégica. La expansión marca un aumento de 10 bcm respecto a los 414 bcm reportados en 2022, con tasas máximas de extracción que aumentaron a 7.371 millones de metros cúbicos por día, en comparación con 7.221 millones de metros cúbicos por día dos años antes. Este crecimiento constante destaca la expansión global de la infraestructura y refuerza el almacenamiento subterráneo de gas como un componente fundamental de los sistemas energéticos.

- Diciembre de 2025: La Comisión Europea otorgó estatus de prioridad a dos proyectos energéticos significativos respaldados por Snam, haciéndolos elegibles para permisos acelerados y financiación de la Unión Europea. Estos proyectos incluyen el Corredor South2, un gasoducto de hidrógeno que une Argelia con Alemania, y el centro de captura y almacenamiento de CO2 Callisto en Rávena, ambos destinados a avanzar en la transición verde de Europa. Además, las iniciativas amplían las capacidades de almacenamiento subterráneo más allá del gas natural para incluir el almacenamiento de carbono e hidrógeno, reforzando la demanda a largo plazo de almacenamiento subterráneo de gas.

- Diciembre de 2025: NTPC e IIT-Bombay completaron la perforación del primer pozo geológico en Jharkhand para evaluar la viabilidad del almacenamiento subterráneo de dióxido de carbono (CO2). También ha comenzado la perforación de un segundo pozo en la zona, destinado a monitorear y analizar el comportamiento del CO2 inyectado y su contención mediante diversas técnicas de monitoreo.

- Marzo de 2025: Eni y Vitol formaron una asociación de 1.650 millones de USD para activos de gas en África Occidental, incluidos Baleine y Congo LNG, con un objetivo de 200 MMcf/d de gas asociado.

Alcance del Informe del Mercado Global de Almacenamiento Subterráneo de Gas

El Almacenamiento Subterráneo de Gas implica almacenar gas natural en formaciones geológicas subterráneas para uso futuro. Desempeña un papel vital en la cadena de suministro de gas natural al equilibrar la oferta y la demanda, garantizar la seguridad energética y estabilizar los precios. El gas natural se inyecta en el almacenamiento durante períodos de baja demanda, típicamente en verano, y se extrae durante períodos de alta demanda, generalmente en invierno. Este proceso permite a los servicios públicos y a las empresas energéticas gestionar eficazmente las variaciones estacionales.

El Mercado Global de Almacenamiento Subterráneo de Gas está segmentado por tipo, clase de capacidad de almacenamiento, aplicación, usuario final y geografía. Por tipo, el mercado está segmentado en Yacimientos de Gas Agotados, Cavernas de Sal, Yacimientos en Acuíferos e Instalaciones de Reinyección de GNL. Por clase de capacidad de almacenamiento, el mercado está segmentado en menos de 1 Bcf, 1 a 5 Bcf, 5 a 20 Bcf y más de 20 Bcf. Por aplicación, el mercado está segmentado en almacenamiento estacional, reserva estratégica, recorte de picos, y equilibrio y gestión de carga. Por usuario final, el mercado está segmentado en servicios públicos de gas y energía, industrial y petroquímico, distribuidores comerciales/residenciales, operadores intermedios y organismos gubernamentales y de emergencia. El informe también cubre los tamaños de mercado y los pronósticos para el mercado global de almacenamiento subterráneo de gas en los principales países dentro de estas regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han proporcionado sobre la base del volumen (bcm).

Resumen de la Segmentación

| Yacimientos de Gas Agotados |

| Cavernas de Sal |

| Yacimientos en Acuíferos |

| Instalaciones de Reinyección de GNL |

| Por debajo de 1 Bcf |

| 1 a 5 Bcf |

| 5 a 20 Bcf |

| Por encima de 20 Bcf |

| Almacenamiento Estacional |

| Reserva Estratégica |

| Recorte de Picos |

| Equilibrio y Gestión de Carga |

| Servicios Públicos de Gas y Energía |

| Industrial y Petroquímico |

| Distribuidores Comerciales/Residenciales |

| Operadores Intermedios |

| Organismos Gubernamentales y de Emergencia |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Yacimientos de Gas Agotados | |

| Cavernas de Sal | ||

| Yacimientos en Acuíferos | ||

| Instalaciones de Reinyección de GNL | ||

| Por Clase de Capacidad de Almacenamiento | Por debajo de 1 Bcf | |

| 1 a 5 Bcf | ||

| 5 a 20 Bcf | ||

| Por encima de 20 Bcf | ||

| Por Aplicación | Almacenamiento Estacional | |

| Reserva Estratégica | ||

| Recorte de Picos | ||

| Equilibrio y Gestión de Carga | ||

| Por Usuario Final | Servicios Públicos de Gas y Energía | |

| Industrial y Petroquímico | ||

| Distribuidores Comerciales/Residenciales | ||

| Operadores Intermedios | ||

| Organismos Gubernamentales y de Emergencia | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen global proyectado para el almacenamiento subterráneo de gas en 2031?

Se prevé que el mercado de almacenamiento subterráneo de gas alcance 494 mil millones de metros cúbicos para 2031.

¿Qué región debería experimentar la expansión de capacidad más rápida en los próximos cinco años?

Asia-Pacífico está en camino de alcanzar una CAGR del 11,5% a medida que China, India y Corea del Sur añaden reservas estratégicas.

¿Por qué las cavernas de sal atraen más capital que los yacimientos agotados?

Las cavernas soportan el ciclo horario y el almacenamiento de hidrógeno, lo que impulsa una CAGR del 9,1% frente al crecimiento más lento de los campos agotados.

¿Cómo alteran las regulaciones de metano de 2024-2025 las prioridades de inversión?

Las normas de los Estados Unidos y la Unión Europea que exigen una reducción del 75% en las emisiones fugitivas para 2030 están dirigiendo los fondos hacia sistemas de detección de fugas y reconversiones de cabezales de pozo.

¿Qué papel desempeñará el hidrógeno en las futuras estrategias de almacenamiento subterráneo?

Proyectos como el piloto de Etzel en Alemania y las cavernas de Polanco en España muestran a los operadores convirtiendo sitios para almacenar hidrógeno bajo en carbono a costos de 0,8-1,5 USD por kg.

Última actualización de la página el: