Tamaño y Participación del Mercado de Baldosas Cerámicas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 228.8 Mil millones de dólares |

| Tamaño del Mercado (2031) | 333.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.84% CAGR |

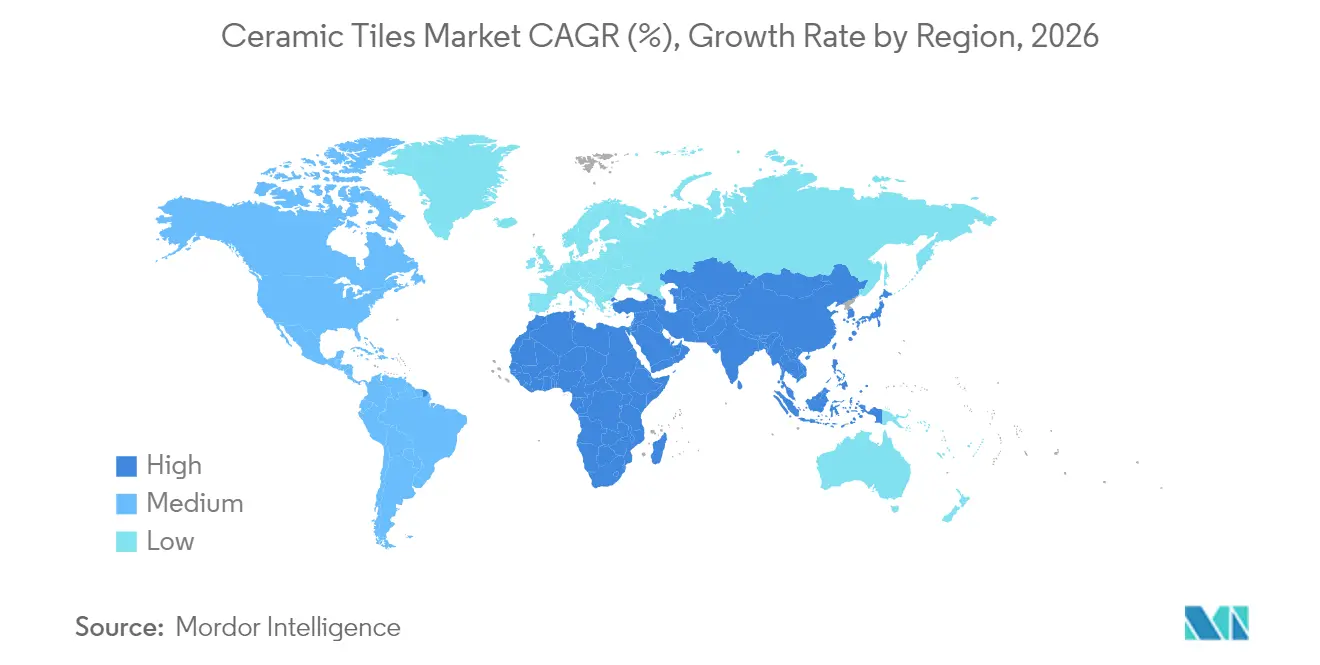

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

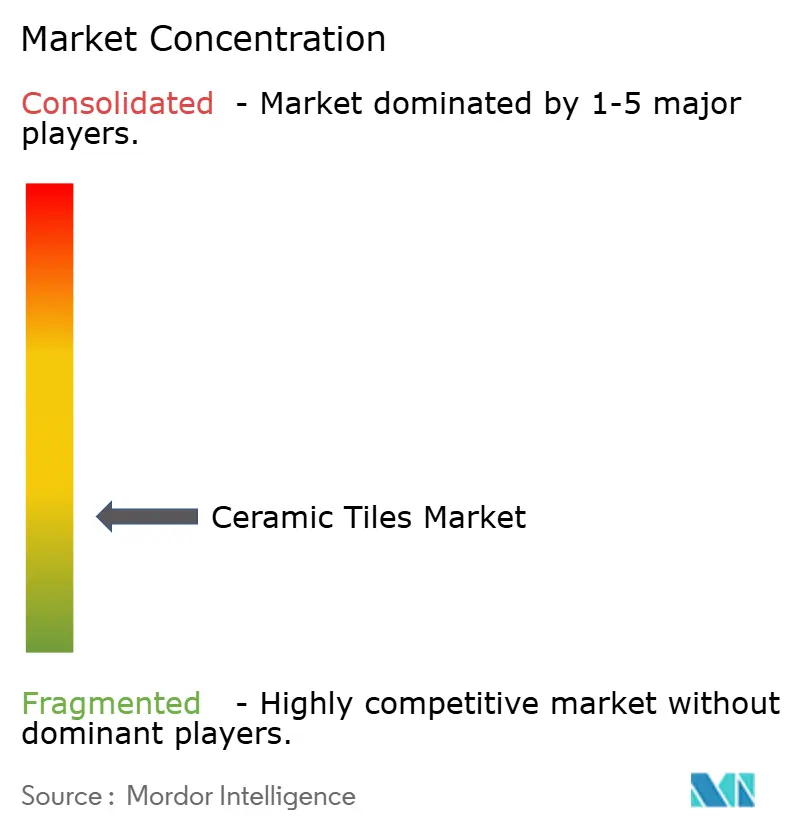

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baldosas Cerámicas por Mordor Intelligence

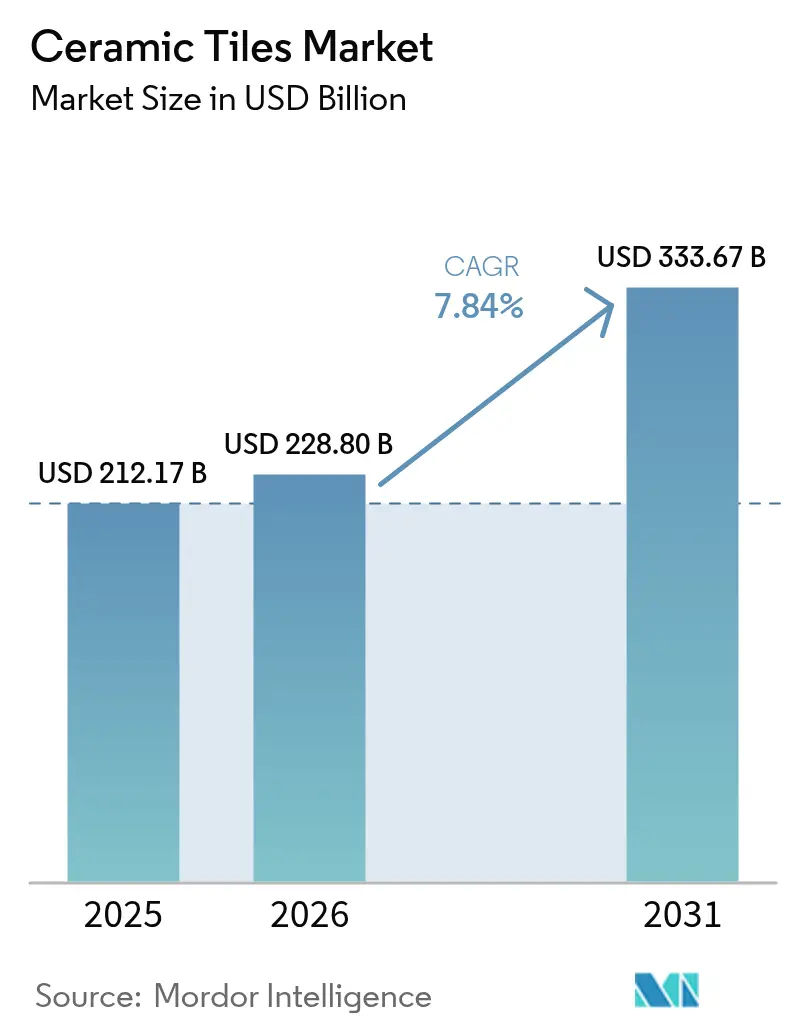

El tamaño del mercado de baldosas cerámicas en 2026 se estima en USD 228,8 mil millones, creciendo desde el valor de 2025 de USD 212,17 mil millones con proyecciones para 2031 que muestran USD 333,67 mil millones, creciendo a una CAGR del 7,84% durante 2026-2031. Los desembolsos constantes del sector público en infraestructura, la rápida migración urbana en Asia-Pacífico y la preferencia de los consumidores por superficies duraderas y fáciles de limpiar anclan esta expansión. Los nuevos paquetes de gasto gubernamental en los Estados Unidos y los continuos desarrollos de metro, aeropuertos y ciudades inteligentes en India y el Sudeste Asiático están ampliando la base direccionable para productos de pavimentación y revestimiento. La demanda también se beneficia de la tecnología que imprime efectos hiperrealistas de piedra, madera y metálicos sobre cuerpos de porcelana, permitiendo la premiumización sin la volatilidad de precios de los materiales naturales. Las regulaciones medioambientales en Europa aceleran la implantación de hornos de bajo carbono y mezclas de materias primas a base de residuos, mientras que los canales de venta minorista en línea amplían la disponibilidad de productos y la transparencia de precios en todo el mundo.

Conclusiones Clave del Informe

- Por tipo de producto, las baldosas de porcelana lideraron con el 50,78% de la participación del mercado de baldosas cerámicas en 2025; se prevé que la porcelana esmaltada registre la CAGR más rápida del 8,42% hasta 2031.

- Por aplicación, las baldosas de suelo representaron el 48,22% del tamaño del mercado de baldosas cerámicas en 2025, mientras que las baldosas de pared avanzan a la CAGR más alta del 8,16% hasta 2031.

- Por usuario final, el segmento residencial mantuvo una participación de ingresos del 54,62% en 2025; el segmento comercial registra la CAGR más rápida del 7,76% hasta 2031.

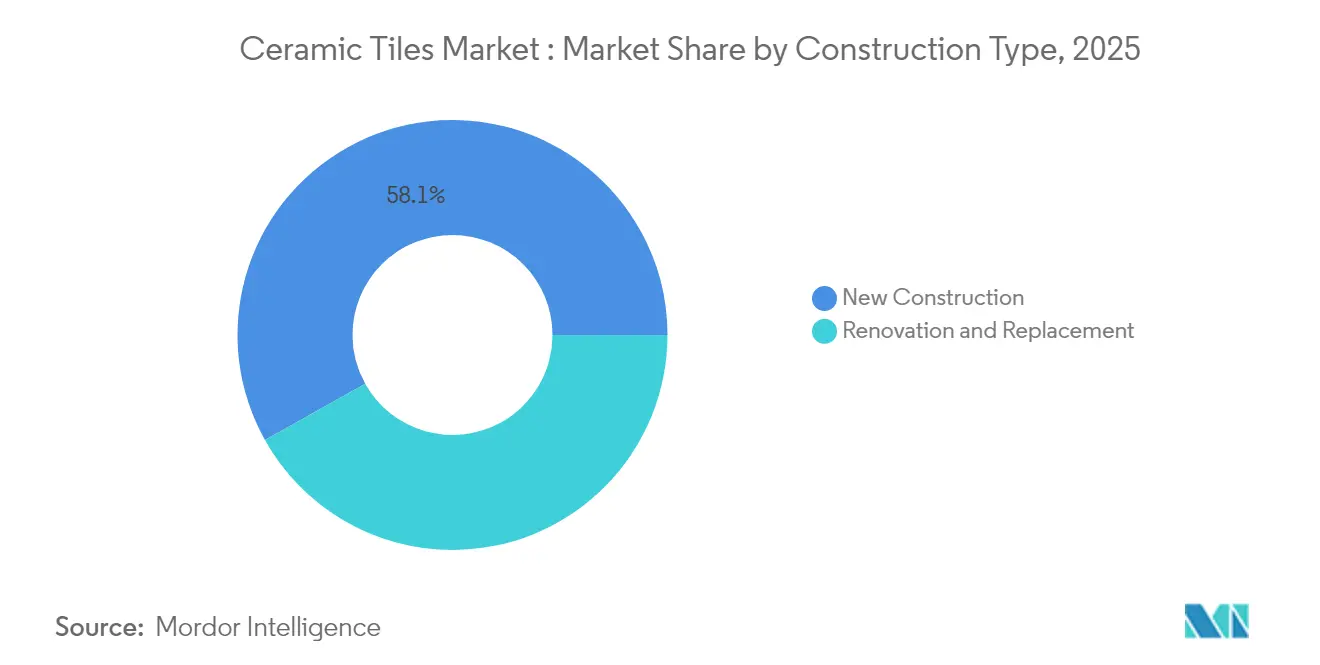

- Por tipo de construcción, la nueva construcción capturó el 58,12% del tamaño del mercado de baldosas cerámicas en 2025, aunque la renovación y el reemplazo se están expandiendo más rápido a una CAGR del 7,52%.

- Por canal de distribución, los minoristas independientes y los centros de hogar controlaron una participación del 41,75% en 2025; el comercio minorista en línea crece a una CAGR del 10,31%.

- Por geografía, Asia-Pacífico dominó con una participación de mercado del 47,12% en 2025 y también registra la CAGR más sólida del 8,33% hasta 2031.

- El mercado de baldosas cerámicas está moderadamente fragmentado. Los cinco mayores actores, Mohawk Industries, Grupo Lamosa, SCG Ceramics, Kajaria Ceramics y RAK Ceramics, poseen colectivamente una participación de mercado mayoritaria en 2024.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Baldosas Cerámicas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la Construcción y el Desarrollo de Infraestructura | +2.1% | Global, con concentración en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Demanda Creciente de Soluciones de Pavimentación Estéticas y Duraderas | +1.8% | Global, particularmente en los segmentos premium de Europa y América del Norte | Mediano plazo (2-4 años) |

| Preferencia Creciente por Productos Ecológicos y Sostenibles | +1.3% | Europa y América del Norte, extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances en Tecnología de Fabricación | +1.0% | Global, liderado por fabricantes europeos y asiáticos | Largo plazo (≥ 4 años) |

| Aumento de la Renta Disponible y Cambio de Estilo de Vida | +0.9% | Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Envejecimiento Creciente de la Infraestructura de Edificios y Demanda de Actividades de Renovación | +0.7% | América del Norte y Europa, expandiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la construcción y la infraestructura

El gasto de capital global en corredores de transporte, plantas de energía y complejos de uso mixto está estimulando pedidos de gran volumen para el mercado de baldosas cerámicas. En los Estados Unidos, los programas federales plurianuales asignan colectivamente USD 1,2 billones a carreteras, puentes, fábricas de semiconductores e instalaciones de energía limpia, generando una demanda sostenida de porcelana de uso intensivo especificada en fábricas y centros de datos. La Iniciativa de la Franja y la Ruta de China impulsa estaciones ferroviarias y viviendas con uso intensivo de baldosas en las economías asociadas, mientras que los gobiernos de la ASEAN aumentan los presupuestos de obras civiles que favorecen los productos de pavimentación con una vida útil de 30 años. Los proveedores de áridos y cemento reportan un crecimiento de ingresos de dos dígitos, lo que señala un sólido consumo posterior de revestimientos cerámicos.

Demanda de superficies estéticas y duraderas

Los diseñadores combinan cada vez más el impacto visual con el rendimiento, impulsando la adopción de tablones de gran formato y losas con aspecto de mármol. Las impresoras de inyección de tinta replican el veteado y los reflejos metálicos que rivalizan con la piedra extraída de cantera, pero con menor peso y en colores reproducibles. El crecimiento del formato —tablones de porcelana de hasta 1,8 m por 3,6 m— reduce las juntas de lechada y transmite una continuidad sin interrupciones valorada en oficinas de planta abierta y residencias de lujo. Los esmaltes de cocción rápida acortan los ciclos de producción, permitiendo introducciones frecuentes de estilos que reflejan las tendencias de moda. El mercado de baldosas cerámicas también gana cuota frente a la madera en cocinas y sótanos donde la resistencia a la humedad es crítica. Los arquitectos especifican acabados antiestáticos para suelos de ensamblaje de electrónica, ampliando el atractivo funcional más allá de la decoración.

Preferencia por productos ecológicos

Los objetivos de economía circular impulsan a los productores europeos a recuperar el calor de los hornos, reciclar los lodos y sustituir la arcilla virgen por subproductos industriales. Las plantas italianas reciclan ahora hasta el 100% del material sin cocer y operan quemadores de alta eficiencia que reducen el CO₂ por metro cuadrado en una quinta parte en comparación con los niveles de 2010. Investigaciones en Polonia demuestran que la incorporación de residuos mineros reduce el coste de la mezcla de materias primas hasta en un 35% manteniendo una resistencia a la flexión superior a 40 MPa para cuerpos de gres. Las certificaciones ecológicas influyen cada vez más en las compras minoristas, especialmente en Alemania y la región nórdica. Las directrices de contratación pública que favorecen los materiales de construcción de bajo carbono amplían este cambio y abren oportunidades de exportación para los productores asiáticos que cumplen los requisitos.

Avances en tecnología de fabricación

La automatización, los sistemas de visión artificial y el control de procesos basado en inteligencia artificial elevan el rendimiento y la uniformidad. Las plataformas de ejecución de toda la planta ajustan las curvas del horno en tiempo real, reduciendo la energía y el desperdicio. Las cabezas de impresión piezoeléctricas de nueva generación aplican esmaltado digital selectivo, reduciendo el exceso de pulverización y el desperdicio de pigmentos. Las líneas integradas de prensado y cocción acortan los plazos de entrega, permitiendo a los fabricantes cambiar diseños en cuestión de horas para satisfacer los patrones de pedidos en línea. Los proveedores de equipos promueven contratos de servicio modulares que distribuyen el gasto de capital y garantizan el tiempo de actividad, permitiendo a las empresas medianas escalar de forma competitiva y, por tanto, expandir el mercado de baldosas cerámicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costes de Instalación y Mantenimiento | -1.4% | Global, con impacto particular en los segmentos sensibles al precio | Corto plazo (≤ 2 años) |

| Fragilidad y Riesgo de Agrietamiento | -1.2% | Global, con mayor impacto en zonas sísmicas y regiones de clima extremo | Mediano plazo (2-4 años) |

| Volatilidad del Precio de las Materias Primas | -1.1% | Global, con impacto agudo en las regiones dependientes de importaciones | Mediano plazo (2-4 años) |

| Preocupaciones Medioambientales en la Fabricación | -0.8% | Europa y América del Norte liderando, expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos costes de instalación y mantenimiento

Los colocadores de baldosas cualificados siguen siendo escasos en muchos mercados desarrollados, lo que eleva las tarifas laborales y alarga los plazos de los proyectos. Las losas de porcelana de gran formato requieren equipos de elevación especializados y lechadas epoxi, lo que añade entre un 15 y un 25% al presupuesto de instalación en comparación con los productos estándar de 60 cm. Mientras que los propietarios pueden instalar tablones de vinilo flotante por sí mismos durante un fin de semana, las renovaciones cerámicas requieren impermeabilización profesional y preparación del subsuelo. Las asociaciones del sector han intensificado los programas de certificación, pero la oferta de equipos certificados va a la zaga de la demanda, lo que modera el crecimiento del volumen a corto plazo, especialmente en las reformas.

Volatilidad del precio de las materias primas

Los precios del feldespato, el circón y el gas natural fluctúan con las interrupciones mineras y los eventos geopolíticos, erosionando los márgenes de los productores. Mohawk Industries incurrió en USD 41 millones en costes de insumos adicionales en el T1 de 2025, lo que subraya la exposición a las oscilaciones de la cadena de suministro[1]Fuente: Mohawk Industries, "Resultados del T1 de 2025", mohawkindustries.com. Estudios minerales portugueses confirman que las mezclas de Na-feldespato favorecen la cocción rápida pero tienen precios premium, mientras que el K-feldespato mejora la resistencia aunque su suministro es geográficamente desigual. Los picos en el precio del gas europeo impulsan el cambio de combustible en los hornos hacia GLP o proyectos piloto de hidrógeno, aunque los costes de adopción siguen siendo elevados para las plantas más pequeñas. Las estrategias de cobertura y de múltiples fuentes de suministro alivian, pero no eliminan, el riesgo de volatilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de la Porcelana Impulsa el Cambio hacia lo Premium

Las baldosas de porcelana aseguraron el 50,78% de la participación del mercado de baldosas cerámicas en 2025 gracias a tasas de absorción de agua inferiores al 0,5% y a la resistencia a las heladas que las hace adecuadas para plazas exteriores y centros de transporte. Se proyecta que la porcelana esmaltada, impulsada por la decoración por inyección de tinta, registre una CAGR del 8,42% hasta 2031, superando a los formatos de cerámica esmaltada y mosaico. Los consumidores perciben su cuerpo de color uniforme y su clase de abrasión ≥ PEI IV como prueba de longevidad, fomentando la sustitución del mármol en vestíbulos de hoteles y aeropuertos.

El impulso del segmento eleva el mercado general de baldosas cerámicas a medida que los fabricantes aprovechan los hornos continuos para producir en masa grandes losas delgadas para fachadas, reduciendo la carga estructural pero manteniendo la resistencia al impacto. Las baldosas de mosaico, aunque de nicho, capturan cuota en spas de lujo donde la estética artesanal exige precios premium. Las innovaciones en esmalte de cobre que ofrecen acción antimicrobiana amplían el uso en zonas de manipulación de alimentos y hospitales, lo que ilustra cómo la diversificación de productos sustenta el crecimiento sostenido de los ingresos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Baldosas de Suelo Lideran Mientras los Segmentos de Pared se Aceleran

Las instalaciones en suelo representaron el 48,22% del tamaño del mercado de baldosas cerámicas en 2025, impulsadas por la especificación obligatoria en zonas húmedas y corredores de alto tráfico. La porcelana antideslizante y las baldosas de gres de grado industrial dominan las cocinas comerciales, los almacenes y las estaciones de transporte, garantizando la estabilidad del volumen de base.

Las aplicaciones en pared, con una CAGR del 8,16% hasta 2031, florecen a medida que los arquitectos despliegan superficies texturizadas y en 3D para paredes de acento, recepciones de hoteles y fondos de tiendas minoristas. Las paletas de diseño ampliadas aumentan los precios de venta medios, y los esmaltes de fácil limpieza cumplen los códigos de higiene de la hostelería. Los usos en tejados y fachadas siguen concentrados en las regiones mediterránea y andina, donde se valoran la masa térmica y la resistencia al granizo de la cerámica, mientras que las aplicaciones en encimeras, piscinas y nichos extienden colectivamente la demanda total direccionable.

Por Usuario Final: La Base Residencial Apoya el Crecimiento Comercial

La construcción de viviendas y la renovación por cuenta propia mantuvieron el segmento residencial en una participación del 54,62% en 2025: los propietarios prefieren la porcelana en cocinas y baños para aumentar los valores de reventa y reducir el riesgo de daños por agua. La vivienda multifamiliar construida por promotores en economías en rápida urbanización garantiza la demanda de base y anima a los distribuidores a almacenar referencias de precio asequible.

Los proyectos comerciales, sin embargo, proporcionan la CAGR más rápida del 7,76% a medida que los propietarios de oficinas y los minoristas se orientan hacia superficies antimicrobianas y de bajo contenido en compuestos orgánicos volátiles que tranquilizan a los ocupantes. Los recintos de alto uso, las escuelas y las instalaciones sanitarias especifican tablones de porcelana rectificada por su resistencia y estética. Las plantas industriales adoptan baldosas resistentes a los ácidos para salas limpias y suelos de procesos químicos, diversificando la base de ingresos del mercado de baldosas cerámicas.

Por Tipo de Construcción: Los Nuevos Proyectos Lideran a Pesar del Impulso de la Renovación

La nueva construcción mantuvo el 58,12% del tamaño del mercado de baldosas cerámicas en 2025, impulsada por urbanizaciones de nueva planta y megaproyectos del sector público que integran la pavimentación desde la fase de proyecto. Las compras a granel reducen el coste logístico por unidad, reforzando la competitividad de precios frente al vinilo de lujo y la madera de ingeniería.

Las renovaciones crecen a una CAGR del 7,52% hasta 2031 a medida que los edificios de mediana vida en los Estados Unidos, Europa y Japón requieren renovaciones interiores para cumplir con las normas de bienestar posteriores a la pandemia. Los revestimientos de baldosa delgada permiten actualizaciones sin demolición, acortando el tiempo de inactividad de hoteles y centros comerciales. Los programas de rehabilitación financiados por el gobierno orientados a la eficiencia energética impulsan aún más la demanda de reemplazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Comercio Minorista Tradicional Enfrenta la Disrupción Digital

Los establecimientos minoristas independientes y las cadenas de grandes centros de hogar controlaron conjuntamente una participación del 41,75% en 2025, aprovechando las viñetas de sala de exposición y las referencias de instaladores acreditados para convertir el tráfico de entrada. Los distribuidores regionales se consolidan para ampliar los surtidos y el alcance logístico.

El comercio electrónico, avanzando a una CAGR del 10,31%, remodela los recorridos de compra: los configuradores de alta definición permiten a los consumidores visualizar baños en realidad aumentada, y los servicios de cajas de muestras acortan los ciclos de decisión. Los fabricantes pilotan el cumplimiento directo en obra para contratistas, evitando intermediarios en grandes pedidos comerciales. Los modelos híbridos de compra en línea y recogida en tienda emergen, por tanto, como el formato omnicanal predeterminado para el mercado de baldosas cerámicas.

Análisis Geográfico

Asia-Pacífico representó el 47,12% de los ingresos globales en 2025 y se prevé que se componga a un ritmo anual del 8,33% hasta 2031, anclado por la vivienda urbana masiva, las extensiones de metro y los clústeres de producción orientados a la exportación. Las provincias del interior de China añaden capacidad cerca de los depósitos de arcilla, mientras que India escala sus planes de ciudades inteligentes y vivienda asequible que estipulan pavimentos vitrificados. Los más de 100 fabricantes de Vietnam, concentrados en el norte, dependen de productos químicos importados para los esmaltes, pero aun así lograron una combinación de producción del 80% de baldosas esmaltadas y el 20% de porcelana en 2024. Los acuerdos comerciales de la ASEAN permiten flujos libres de aranceles, favoreciendo las cadenas de suministro integradas regionalmente.

América del Norte presenta un escenario maduro pero estratégicamente importante donde los productores nacionales se cubren contra futuros derechos antidumping. El consumo de baldosas en los Estados Unidos se redujo a 264,5 millones de m² en 2024 en medio de las altas tasas hipotecarias, aunque los desembolsos federales en plantas de semiconductores y baterías sustentan el volumen a largo plazo. Mohawk Industries aprovecha los hornos verticalmente integrados de Tennessee y Texas para acortar los plazos de entrega y asegurar las especificaciones de proyectos públicos. Canadá financia reformas de hospitales y transporte que estipulan cada vez más materiales de bajo carbono, mientras que Grupo Lamosa de México opera plantas en toda América Latina para diversificar la exposición cambiaria.

Europa, aunque registró una caída de producción del 18% en 2023 debido a los picos de energía, sigue representando el 50% de las exportaciones mundiales de maquinaria para baldosas según assopiastrelle.it. Las plantas de ciclo cerrado de Italia reciclan el 100% del material sin cocer, mostrando liderazgo medioambiental. España avanza en proyectos piloto de hornos de hidrógeno para cumplir los objetivos de neutralidad climática de la Unión Europea, mientras que la escasez de arcilla en Polonia obliga a mayores importaciones y volatilidad de precios al contado. En Oriente Medio y África, Egipto produce 200 millones de m² anuales utilizando recursos de esquisto de bajo coste, y el clúster de Ras Al Khaimah en los Emiratos Árabes Unidos alberga 40.000 registros industriales, impulsando la demanda relacionada con el acabado de superficies.

Panorama Competitivo

El mercado de baldosas cerámicas está moderadamente fragmentado. Los cinco mayores actores —Mohawk Industries, Grupo Lamosa, SCG Ceramics, Kajaria Ceramics y RAK Ceramics— poseen colectivamente una participación de ingresos estimada en torno al 30% medio, dejando espacio para especialistas regionales. Las ventajas de escala se acumulan a partir de minas de arcilla propias, plantas de fritas internas y centros de distribución de alcance continental.

Las empresas persiguen la integración vertical y la diversificación geográfica. Mohawk amplió la capacidad en 30 millones de m² mediante una nueva fábrica en Tennessee, mientras que Grupo Lamosa adquirió la unidad española Baldocer para entrar en los segmentos premium mediterráneos. SCG Ceramics fusiona sus redes tailandesa y vietnamita para asegurar la continuidad de las materias primas y reducir los tiempos de flete hacia Australia.

La diferenciación tecnológica se intensifica: el conjunto de "fábrica digital" de KEDA Industrial agrupa sensores de IoT, clasificadores de visión artificial y mantenimiento predictivo, permitiendo a las plantas pequeñas replicar el rendimiento de las mejores de su clase. Los productores también desarrollan esmaltes antibacterianos y baldosas de tejado con reflectancia solar para responder a la evolución de los códigos de construcción. El interés del capital privado en los proveedores de maquinaria —ejemplificado por el respaldo de One Equity Partners a Gruppo Siti B&T— señala confianza en los ciclos de equipos de capital vinculados al crecimiento más amplio del mercado de baldosas cerámicas.

Líderes de la Industria de Baldosas Cerámicas

Mohawk Industries

Grupo Lamosa

SCG Ceramics PCL

Kajaria Ceramics

RAK Ceramic

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2024: Transom Capital fusionó Virginia Tile con Galleher, formando una plataforma nacional que integra cerámica, madera y suministros de instalación.

- Junio de 2024: One Equity Partners invirtió en Gruppo Siti B&T, impulsando la I+D para prensas de alta velocidad y líneas de esmalte digital que sustentan las actualizaciones de capacidad de próxima generación.

- Mayo de 2024: Eagle Materials comprometió USD 430 millones para ampliar su planta de cemento de Wyoming en un 50% y reducir el CO₂ por tonelada en un 20%, asegurando un suministro seguro de clínker de grado para baldosas para proyectos en el oeste de los Estados Unidos.

Alcance del Informe Global del Mercado de Baldosas Cerámicas

Las baldosas cerámicas comprenden arcilla y materiales naturales como arena, cuarzo y agua. Las baldosas cerámicas se utilizan en casas, restaurantes, oficinas, tiendas, etc., como revestimientos de paredes de baño y superficies de suelo de cocina. El mercado de baldosas cerámicas está segmentado por tipo de producto, aplicación, construcción, usuario final y geografía.

El mercado está segmentado por producto en esmaltadas, porcelana y resistentes a los arañazos. Por aplicación, el mercado está segmentado en baldosas de suelo y baldosas de pared. Por construcción, el mercado está segmentado en nueva construcción y reemplazo y renovación. Por usuario final, el mercado está segmentado en residencial y comercial. El mercado está geográficamente segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El informe ofrece el tamaño del mercado y las previsiones en valor (USD) para todos los segmentos anteriores.

| Baldosas de Porcelana |

| Baldosas Cerámicas Esmaltadas |

| Baldosas Cerámicas Sin Esmaltar |

| Baldosas de Mosaico |

| Otros |

| Suelo |

| Pared |

| Tejado |

| Otros |

| Residencial |

| Comercial |

| Industrial |

| Nueva Construcción |

| Renovación y Reemplazo |

| Minoristas Independientes |

| Grandes Centros de Hogar |

| Comercio Minorista en Línea |

| Ventas Directas a Contratistas |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Baldosas de Porcelana | |

| Baldosas Cerámicas Esmaltadas | ||

| Baldosas Cerámicas Sin Esmaltar | ||

| Baldosas de Mosaico | ||

| Otros | ||

| Por Aplicación | Suelo | |

| Pared | ||

| Tejado | ||

| Otros | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Industrial | ||

| Por Tipo de Construcción | Nueva Construcción | |

| Renovación y Reemplazo | ||

| Por Canal de Distribución | Minoristas Independientes | |

| Grandes Centros de Hogar | ||

| Comercio Minorista en Línea | ||

| Ventas Directas a Contratistas | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de baldosas cerámicas?

El mercado de baldosas cerámicas genera USD 228,8 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de baldosas cerámicas?

Se prevé que crezca a una CAGR del 7,84% y alcance USD 333,67 mil millones en 2031.

¿Cuál es la región de más rápido crecimiento en el Mercado de Baldosas Cerámicas?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de previsión (2026-2031).

¿Qué región lidera en el consumo de baldosas cerámicas?

Asia-Pacífico posee el 47,12% de los ingresos globales y registra la CAGR más rápida del 8,33% hasta 2031.

¿Qué años cubre este Mercado de Baldosas Cerámicas?

El informe cubre el tamaño histórico del Mercado de Baldosas Cerámicas para los años: 2021, 2022, 2023, 2024 y 2025. El informe también prevé el tamaño del Mercado de Baldosas Cerámicas para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

¿Por qué las baldosas de porcelana son tan dominantes?

La baja absorción de agua, la alta resistencia y la versatilidad estética de la porcelana le otorgaron una participación de mercado del 50,78% en 2025.

¿Cómo está cambiando el comercio electrónico la distribución de baldosas?

Los canales en línea, que se expanden a una CAGR del 10,31%, permiten a los compradores visualizar habitaciones, pedir muestras y programar la entrega directa en obra, lo que impulsa modelos de venta minorista híbridos.

Última actualización de la página el: