Tamaño y Participación del Mercado de Polioximetileno (POM)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

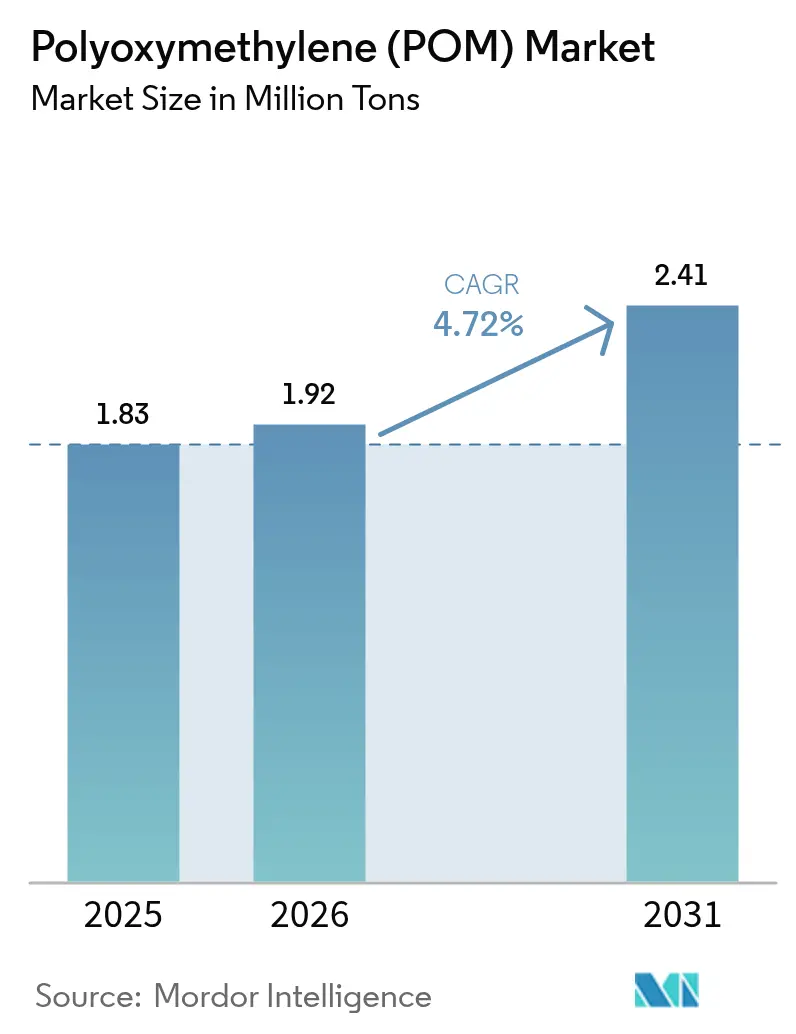

| Volumen del Mercado (2026) | 1.92 Millones de toneladas |

| Volumen del Mercado (2031) | 2.41 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.72% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Polioximetileno (POM) por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Polioximetileno se expanda desde 1,83 millones de toneladas en 2025 y 1,92 millones de toneladas en 2026 hasta 2,41 millones de toneladas en 2031, registrando una CAGR del 4,72% entre 2026 y 2031. Las ganancias en la demanda siguen tres fuerzas estructurales: la reducción de peso en vehículos, la miniaturización de la electrónica y la expansión manufacturera regional. Los fabricantes de equipos originales del sector automotriz están sustituyendo piezas de zinc y aluminio por componentes de POM moldeados con precisión para reducir el peso en vacío y cumplir con los estrictos límites de CO₂ promedio de flota. Los fabricantes de conectores para infraestructura 5G y dispositivos portátiles valoran la superior resistencia a la fluencia del POM y su absorción de humedad del 0,2%, atributos que mantienen las tolerancias ajustadas a medida que los anchos de paso disminuyen. Asia-Pacífico domina los volúmenes globales gracias a los complejos integrados de carbón a POM en China y la logística optimizada en costos en toda la ASEAN, que comprimen los costos de resina entregada en comparación con las rutas de gas natural en Europa y América del Norte. Aun así, Oriente Medio y África muestran el crecimiento regional más rápido, impulsado por las iniciativas de localización del ensamblaje automotriz en Arabia Saudita y los Emiratos Árabes Unidos que atraen nuevos polímeros intermedios hacia el Golfo.

Conclusiones Clave del Informe

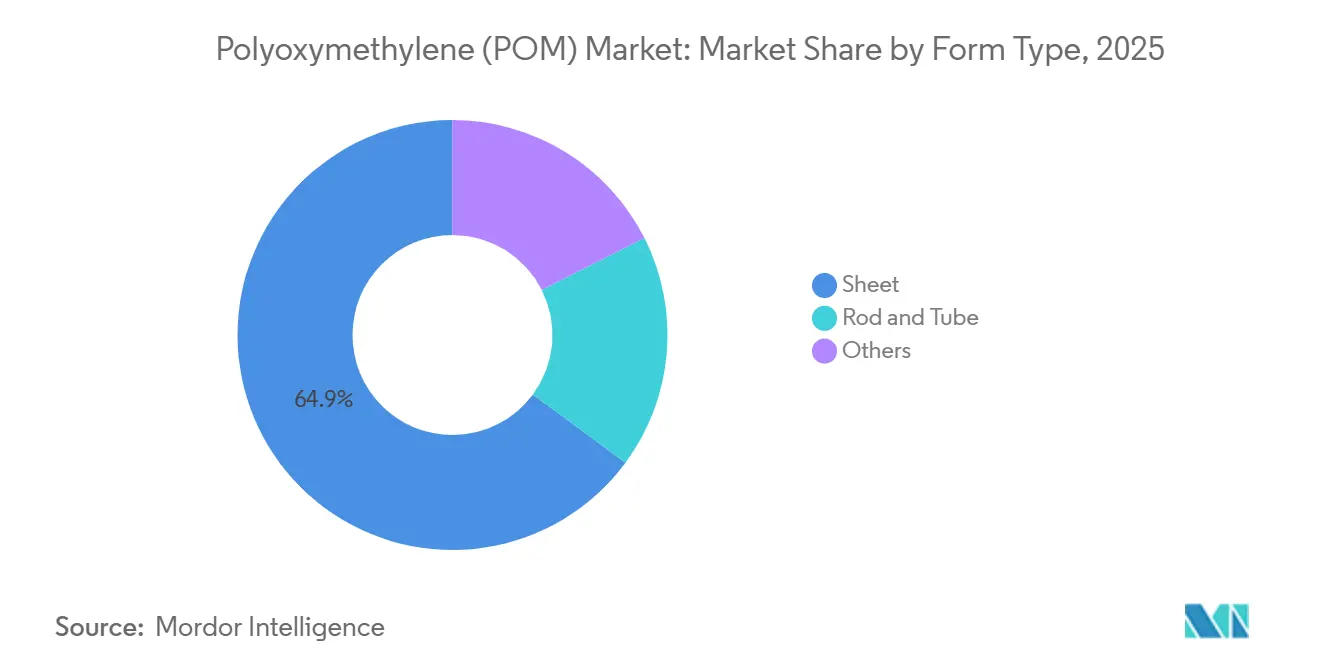

- Por tipo de forma, la lámina capturó el 64,88% de la participación del mercado de polioximetileno en 2025. Se proyecta que el segmento de lámina se expanda a una CAGR del 5,15% hasta 2031.

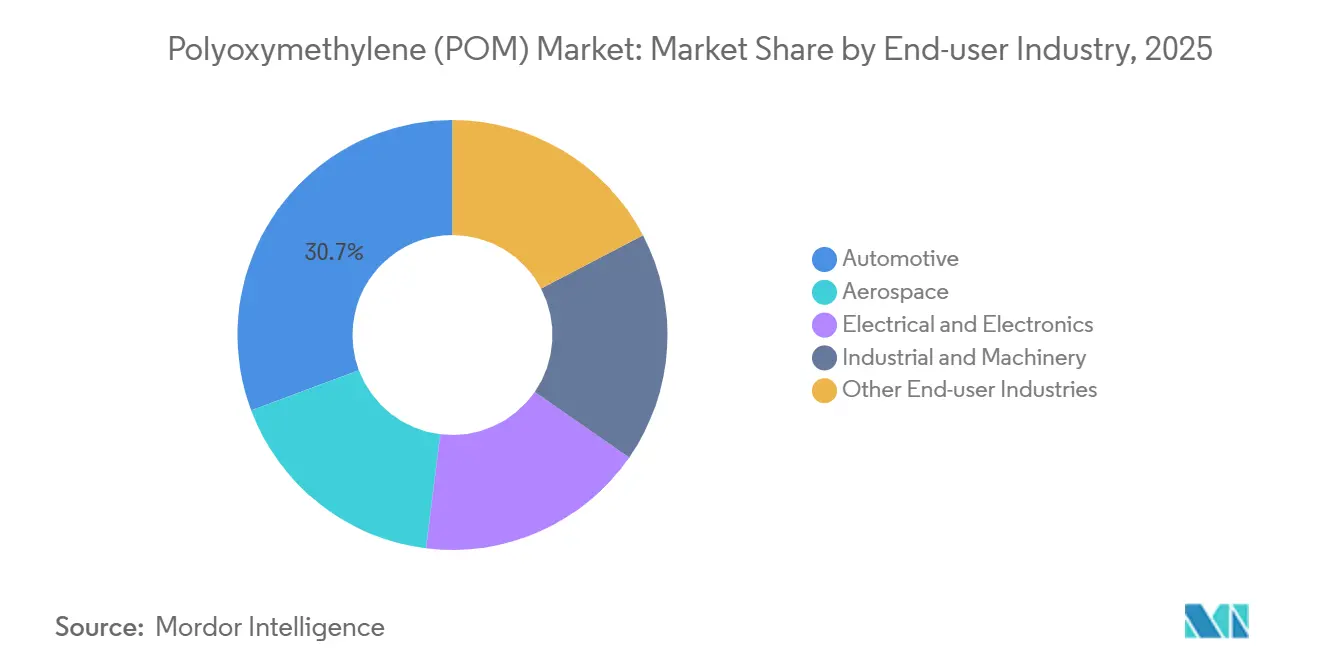

- Por industria de usuario final, el sector automotriz representó el 30,71% del tamaño del mercado de polioximetileno en 2025. El sector aeroespacial avanza a una CAGR del 5,56% entre 2026 y 2031.

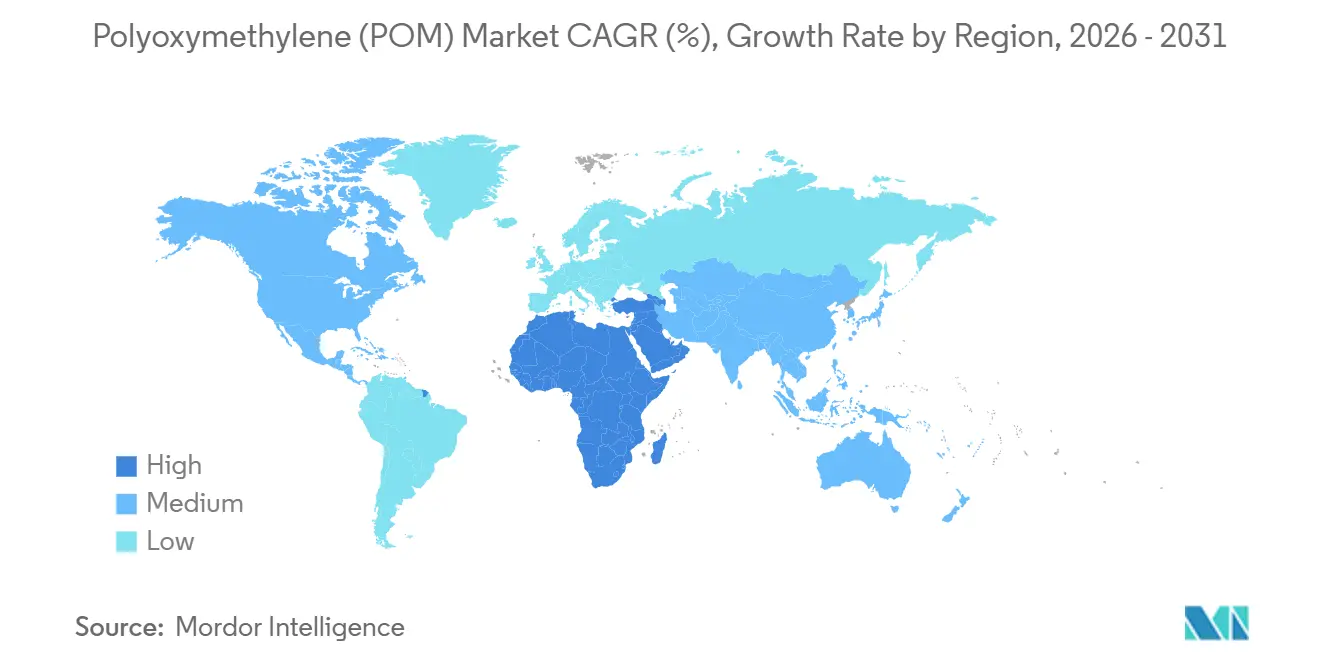

- Por geografía, Asia-Pacífico representó el 66,72% de la participación del mercado de polioximetileno en 2025. Se prevé que Oriente Medio y África registren una CAGR del 5,94% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Polioximetileno (POM)

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del aligeramiento de peso en el sector automotriz | +1.2% | Global, con concentración en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Miniaturización en eléctrica y electrónica | +0.9% | Núcleo de Asia-Pacífico (China, Japón, Corea del Sur), expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Expansión manufacturera en Asia-Pacífico | +1.0% | Asia-Pacífico (China, India, Vietnam, Malasia) | Largo plazo (≥ 4 años) |

| Endurecimiento de los límites de COV de chatarra para interiores de vehículos eléctricos | +0.7% | Europa, América del Norte, China | Mediano plazo (2-4 años) |

| Demanda de microengranajes en dispositivos médicos | +0.4% | América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Aligeramiento de Peso en el Sector Automotriz

La reducción de masa se destaca como el método más rápido y rentable para ampliar la autonomía de los vehículos eléctricos. El POM está sustituyendo actualmente a los engranajes de fundición a presión de zinc y a los soportes de aluminio, manteniendo al mismo tiempo la integridad estructural[1]Celanese Corporation, "Presentación Anual 2025," celanese.com. Con el fin de cumplir el límite de CO₂ de flota del bloque, los fabricantes de automóviles europeos recurren cada vez más al POM para los mecanismos de ajuste de asientos de pared delgada. El ambicioso mandato de vehículos de nueva energía de China, que apunta a un mayor número de ventas de vehículos eléctricos, está impulsando un aumento en la demanda de cubiertas de bandejas de baterías, carcasas de sistemas de refrigeración y componentes de reguladores de ventanas. Gracias a la resistencia a la fluencia del POM, los fabricantes pueden lograr reducciones en el espesor de pared en comparación con la poliamida 6, reduciendo gramos en cada pieza interior. Esta ventaja garantiza que el sector automotriz siga siendo el uso final dominante, incluso cuando el sector aeroespacial experimenta una tasa de crecimiento más rápida.

Miniaturización en Eléctrica y Electrónica

Los pasos de los conectores siguen reduciéndose para empaquetar más rutas de señal por milímetro cuadrado en estaciones base 5G, dispositivos portátiles y módulos de sistemas avanzados de asistencia a la conducción. La absorción de humedad del POM y su estabilidad dimensional en longitudes de 100 mm satisfacen esas tolerancias ajustadas mejor que los polipropilenos de uso general. La serie de pasos de LEMO, lanzada en 2024, se basa en insertos de POM para imágenes médicas y aviónica, lo que subraya su papel como la opción predeterminada donde el desalineamiento arriesga el fallo del sistema. La producción japonesa de conectores está creciendo con POM en el interior de microinterruptores y puertos de entrada/salida, expandiéndose más rápido que la electrónica en general porque cada dispositivo más pequeño alberga más conectores.

Expansión Manufacturera en Asia-Pacífico

Los complejos de carbón a POM de China logran ahorros en materias primas en comparación con los métodos tradicionales de gas natural. En 2025, las exportaciones de componentes automotrices de India aumentaron considerablemente, lo que impulsó el establecimiento de nuevas líneas de composición y redujo la dependencia del país de las importaciones procedentes de Japón y Alemania. A medida que el ensamblaje de electrónica se desplaza, tanto Vietnam como Malasia se benefician, con los ingresos del sector electrónico de Malasia en alza. Con el objetivo de reducir los plazos de entrega para los fabricantes de equipos originales regionales, Kolon-BASF de Corea del Sur inauguró una planta en Ulsan.

Endurecimiento de los Límites de COV de Chatarra para Interiores de Vehículos Eléctricos

A partir de enero de 2025, el Reglamento Europeo 2024/1257 estableció un límite para los compuestos orgánicos volátiles (COV) en cabina, obligando a los fabricantes de equipos originales a cambiar a resinas de menor emisión[2]Comisión Europea, "Reglamento 2024/1257 sobre COV," ec.europa.eu. El DURACON LV de Polyplastics, que reduce el formaldehído y el acetaldehído, ha logrado victorias de diseño en Volkswagen y BMW para los interiores del año modelo 2026. La actualización de la norma GB/T 27630 de China se está alineando con esta tendencia, orientando a los compuestos locales hacia químicas de bajo contenido en COV. Los crecientes costos de cumplimiento están creando obstáculos para los proveedores más pequeños, al tiempo que refuerzan la participación de mercado de los grandes actores integrados.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de plásticos de base biológica y de alto rendimiento | -0.8% | Global, con mayor intensidad en Europa y América del Norte | Mediano plazo (2-4 años) |

| Volatilidad de precios de materias primas y barreras comerciales | -0.6% | Global, con impacto agudo en regiones dependientes de importaciones (América del Norte, Europa) | Corto plazo (≤ 2 años) |

| Desvío de metanol hacia la cadena de valor del Combustible de Aviación Sostenible | -0.3% | China, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de Plásticos de Base Biológica y de Alto Rendimiento

El Rilsan PA11 de Arkema ganó terreno en mangueras de frenos y líneas de combustible en 2025, cumpliendo con los mandatos de carbono renovable al tiempo que igualaba la resistencia química del POM. El poliftalamida reforzado con vidrio de Solvay desplazó al POM en conductos de aire de turbocompresor donde las temperaturas de uso continuo superan los 120 °C. La fijación de precios al carbono y las directivas sobre plásticos de un solo uso reducen la prima histórica de costos, intensificando la presión de sustitución.

Volatilidad de Precios de Materias Primas y Barreras Comerciales

Los precios al contado del metanol asiático se dispararon, reduciendo los márgenes de los productores de POM no integrados. Los derechos antidumping de Estados Unidos sobre el copolímero de POM chino han fragmentado aún más las cadenas de suministro, obligando a los moldeadores norteamericanos a optar por resinas europeas o japonesas más costosas. En India, aranceles similares y los desafíos del impuesto sobre bienes y servicios (GST) inflan los costos de entrega, frenando los esfuerzos de expansión de los convertidores más pequeños.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Forma: La Lámina Lidera en Eficiencia de Procesamiento

La lámina representó el 64,88% del volumen de 2025, lo que refleja su superior eficiencia de anidamiento para engranajes de reclinación de asientos, guías de transportadores y tablas de cortar conformes con la FDA. Se proyecta que el tamaño del mercado de polioximetileno para aplicaciones de lámina crezca a una CAGR del 5,15% hasta 2031, superando a las formas de varilla y tubo, ya que el sector automotriz y el de equipos alimentarios especifican placas anchas que minimizan el desperdicio. La varilla y el tubo siguen siendo esenciales para pistones hidráulicos y ejes de dispositivos médicos que exigen una redondez de ±0,02 mm, aunque el mecanizado CNC de material en bruto modera el crecimiento. Otras formas —gránulos para moldeo por inyección y película delgada— capturan la participación residual, con los grados Iupital de pared delgada de Mitsubishi Chemical abriendo nuevos actuadores de envases cosméticos en 2025.

Los vientos de cola de segundo orden mantienen a la lámina en la pole position: las químicas de bajo contenido en COV debutan primero en la extrusión de láminas de alto rendimiento, y el aligeramiento de peso automotriz favorece los grandes paneles planos susceptibles de recorte por láser. Aun así, la afluencia de capacidad de reactores continuos en China y Corea del Sur está reduciendo los precios de varilla y tubo, lo que podría moderar la ventaja de la lámina durante el horizonte de previsión.

Por Industria de Usuario Final: El Sector Aeroespacial Registra el Crecimiento más Rápido

El sector automotriz mantuvo el mayor tonelaje con el 30,71% en 2025, ya que cada vehículo eléctrico de pasajeros contiene docenas de engranajes y pestillos de POM. Sin embargo, el sector aeroespacial exhibe la CAGR más sólida del 5,56%, impulsada por microbombas de combustible y actuadores de cabina que necesitan la estabilidad dimensional del POM y su resistencia al Skydrol. El sector eléctrico y electrónico está impulsado principalmente por carcasas de conectores y bases de interruptores utilizados en estaciones base 5G. La maquinaria industrial también tiene una participación significativa, aunque cabe señalar que los rodamientos de cerámica y compuestos están comenzando a rivalizar con el POM en aplicaciones que requieren RPM muy elevadas. Si bien la asignación aeroespacial del mercado de polioximetileno puede seguir siendo inferior a la automotriz en cifras absolutas, es importante reconocer que una vez que un grado de POM obtiene un certificado de tipo, los ciclos de calificación de la FAA y la EASA garantizan la estabilidad de los ingresos durante décadas.

Análisis Geográfico

Asia-Pacífico consumió el 66,72% del volumen global en 2025. El apetito de China, junto con su integración de carbón a POM, le permitió socavar las estructuras de costos occidentales. Mientras que Japón y Corea del Sur, sede de los principales actores nacionales, aún importan resina suplementaria, lo que subraya la flexibilidad de la cadena de suministro en cuanto a plazos de entrega y nichos de formulación. India está en una trayectoria de crecimiento, impulsada por fabricantes de componentes orientados a la exportación que se desplazan hacia la composición local. El Sudeste Asiático está cosechando los beneficios de la reubicación en curso del ensamblaje de electrónica hacia Vietnam, Malasia y Tailandia.

Se proyecta que América del Norte quede rezagada, limitada por una electrónica madura y la falta de nueva capacidad de resina. Los moldeadores de piezas automotrices de Estados Unidos, que enfrentan aranceles sobre el POM chino, están recurriendo a fuentes en Delaware o México. Este cambio, si bien añade complejidad logística, refuerza la integración norteamericana. Europa avanza; sin embargo, este crecimiento está moderado por los costos de REACH y las inminentes tarifas de ajuste en frontera por carbono, que parecen favorecer las fuentes de POM de bio-metanol.

En 2025, América del Sur representó una participación modesta. Si bien el auge de la maquinaria agrícola de Brasil proporcionó un impulso, las restricciones a las importaciones de Argentina moderaron el consumo general de la región. El mercado de polioximetileno de Oriente Medio y África crece al ritmo más rápido con un 5,94%. Este aumento está impulsado en gran medida por las ambiciones de la Visión 2030 de Arabia Saudita y los Emiratos Árabes Unidos, y reforzado por la expansión de SABIC de su línea de Jubail en 2025, que añadió una capacidad regional significativa.

Panorama Competitivo

El mercado de polioximetileno (POM) está moderadamente consolidado. La brecha entre los grados de uso general y los de especialidad se está ampliando. Los líderes invierten en copolímeros reforzados y proyectos piloto de bio-metanol, mientras que los procesadores de nivel medio dependen de la composición por encargo y tienen dificultades con los expedientes de REACH y la FDA. Los filamentos para impresión 3D y los copolímeros de peso molecular ultraelevado siguen siendo nichos de espacio en blanco, aunque requieren optimización de procesos para desplazar los polvos de poliamida 12 consolidados. La solidez del balance, los expedientes regulatorios y la capacidad de investigación y desarrollo probablemente dictarán los resultados de consolidación a medida que la turbulencia en las materias primas y los costos de carbono sigan erosionando los márgenes reducidos de las empresas no integradas.

Líderes de la Industria del Polioximetileno (POM)

Celanese Corporation

Polyplastics Co., Ltd. (Daicel Group)

Korea Engineering Plastics Co., Ltd.

Mitsubishi Chemical Group Corporation

Kolon BASF innoPOM, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Polyplastics Co., Ltd. reveló que la fase inaugural de su instalación de fabricación de poliacetal (POM) o polioximetileno (POM) con inversión indirecta en China está operativa. Esta medida responde a las necesidades de los clientes mediante mejoras que incluyen reducciones en los plazos de entrega y los costos de transporte.

- Octubre de 2024: Celanese presentó tres nuevos termoplásticos de ingeniería sostenibles en Fakuma 2024, incluido el Hostaform POM ECO-C, derivado de metanol de bajo carbono con una Certificación de Huella de Carbono ISCC, logrando la menor huella de carbono de producto de la empresa para el copolímero de acetal, manteniendo al mismo tiempo el rendimiento de reemplazo directo.

Alcance del Informe del Mercado Global de Polioximetileno (POM)

El polioximetileno (POM), también conocido como acetal, poliacetal o poliformaldehído, se define como un termoplástico de ingeniería semicristalino de alto rendimiento caracterizado por una rigidez excepcional, baja fricción, alta resistencia y superior estabilidad dimensional. Se utiliza ampliamente como sustituto de metales en componentes de precisión como engranajes, rodamientos y piezas de transportadores.

El mercado está segmentado por tipo de forma, industria de usuario final y geografía. Por tipo de forma, el mercado se segmenta en lámina, varilla y tubo, y otros. Por industria de usuario final, el mercado se segmenta en aeroespacial, automotriz, eléctrica y electrónica, industrial y maquinaria, y otras industrias de usuario final. El informe también cubre el tamaño del mercado y las previsiones para el mercado de fotorresistentes en 20 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (Toneladas).

| Lámina |

| Varilla y Tubo |

| Otros |

| Aeroespacial |

| Automotriz |

| Eléctrica y Electrónica |

| Industrial y Maquinaria |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Malasia | |

| Resto de Asia-Pacífico | |

| América del Norte | Canadá |

| México | |

| Estados Unidos | |

| Europa | Alemania |

| Francia | |

| Italia | |

| Reino Unido | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Forma | Lámina | |

| Varilla y Tubo | ||

| Otros | ||

| Por Industria de Usuario Final | Aeroespacial | |

| Automotriz | ||

| Eléctrica y Electrónica | ||

| Industrial y Maquinaria | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Canadá | |

| México | ||

| Estados Unidos | ||

| Europa | Alemania | |

| Francia | ||

| Italia | ||

| Reino Unido | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Industria de Usuario Final - Automotriz, Aeroespacial, Maquinaria Industrial, Eléctrica y Electrónica, y Otros son las industrias de usuario final consideradas en el mercado de polioximetileno.

- Resina - En el alcance del estudio se considera la resina de polioximetileno virgen en formas primarias como polvo, pellet, etc.

| Palabra clave | Definición |

|---|---|

| Acetal | Es un material rígido con una superficie resbaladiza. Puede soportar fácilmente el desgaste en entornos de trabajo exigentes. Este polímero se utiliza en aplicaciones de construcción como engranajes, rodamientos, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente en diversas aplicaciones de interior. El material también puede utilizarse en aplicaciones de exterior con una formulación especial. |

| Película colada | Una película colada se fabrica depositando una capa de plástico sobre una superficie, solidificándola y retirando la película de dicha superficie. La capa de plástico puede estar en forma fundida, en solución o en dispersión. |

| Colorantes y Pigmentos | Los colorantes y pigmentos son aditivos utilizados para cambiar el color del plástico. Pueden presentarse en forma de polvo o de resina/mezcla de color. |

| Material compuesto | Un material compuesto es un material producido a partir de dos o más materiales constituyentes. Estos materiales constituyentes tienen propiedades químicas o físicas distintas y se combinan para crear un material con propiedades diferentes a las de los elementos individuales. |

| Grado de Polimerización (GP) | El número de unidades monoméricas en una macromolécula, polímero u oligómero se denomina grado de polimerización o GP. Los plásticos con propiedades físicas útiles suelen tener grados de polimerización en el orden de los miles. |

| Dispersión | Para crear una suspensión o solución de un material en otra sustancia, se dispersan partículas sólidas finas y aglomeradas de una sustancia en un líquido u otra sustancia para formar una dispersión. |

| Fibra de vidrio | El plástico reforzado con fibra de vidrio es un material compuesto por fibras de vidrio embebidas en una matriz de resina. Estos materiales tienen alta resistencia a la tracción y al impacto. Las barandillas y las plataformas son dos ejemplos de aplicaciones estructurales ligeras que utilizan fibra de vidrio estándar. |

| Polímero reforzado con fibra (PRF) | El polímero reforzado con fibra es un material compuesto formado por una matriz polimérica reforzada con fibras. Las fibras suelen ser de vidrio, carbono, aramida o basalto. |

| Escama | Es una pieza seca y desprendida, generalmente con una superficie irregular, y es la base de los plásticos celulósicos. |

| Fluoropolímeros | Es un polímero de base fluorocarbonada con múltiples enlaces carbono-flúor. Se caracteriza por su alta resistencia a disolventes, ácidos y bases. Estos materiales son resistentes pero fáciles de mecanizar. Algunos de los fluoropolímeros más populares son el PTFE, el ETFE, el PVDF, el PVF, etc. |

| Kevlar | Kevlar es el nombre comúnmente utilizado para la fibra de aramida, que originalmente era una marca de DuPont para la fibra de aramida. Cualquier grupo de materiales de poliamida aromática sintética, ligeros, resistentes al calor, sólidos, que se conforman en fibras, filamentos o láminas se denomina fibra de aramida. Se clasifican en para-aramida y meta-aramida. |

| Laminado | Una estructura o superficie compuesta por capas secuenciales de material unidas bajo presión y calor para alcanzar la forma y el grosor deseados. |

| Nailon | Son poliamidas formadoras de fibras sintéticas conformadas en hilados y monofilamentos. Estas fibras poseen excelente resistencia a la tracción, durabilidad y elasticidad. Tienen altos puntos de fusión y pueden resistir productos químicos y diversos líquidos. |

| Preforma de PET | Una preforma es un producto intermedio que posteriormente se sopla para formar una botella o un envase de tereftalato de polietileno (PET). |

| Composición de plásticos | La composición consiste en preparar formulaciones plásticas mezclando y/o combinando polímeros y aditivos en estado fundido para lograr las características deseadas. Estas mezclas se dosifican automáticamente con puntos de ajuste fijos, generalmente a través de alimentadores/tolvas. |

| Pellets de plástico | Los pellets de plástico, también conocidos como pellets de preproducción o nurdles, son los componentes básicos de casi todos los productos fabricados con plástico. |

| Polimerización | Es una reacción química de varias moléculas de monómero para formar cadenas de polímero que forman enlaces covalentes estables. |

| Copolímeros de estireno | Un copolímero es un polímero derivado de más de una especie de monómero, y un copolímero de estireno es una cadena de polímeros compuesta por estireno y acrilato. |

| Termoplásticos | Los termoplásticos se definen como polímeros que se ablandan cuando se calientan y se endurecen cuando se enfrían. Los termoplásticos tienen propiedades muy variadas y pueden remoldearse y reciclarse sin afectar a sus propiedades físicas. |

| Plástico virgen | Es la forma básica del plástico que nunca ha sido utilizada, procesada ni desarrollada. Puede considerarse más valiosa que los materiales reciclados o ya utilizados. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando corresponde).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción