Tamaño y Participación del Mercado de Polietileno Clorado

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.8 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.41% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Polietileno Clorado por Mordor Intelligence

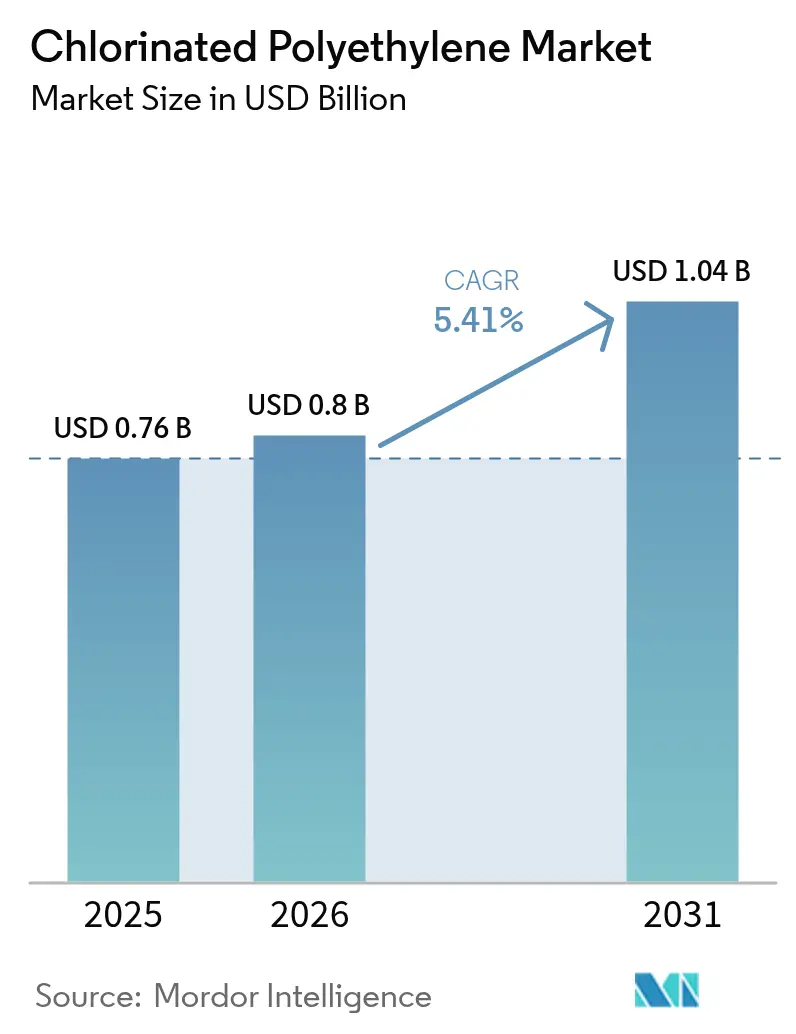

Se espera que el tamaño del Mercado de Polietileno Clorado aumente de USD 0,76 mil millones en 2025 a USD 0,8 mil millones en 2026 y alcance USD 1,04 mil millones en 2031, creciendo a una CAGR del 5,41% durante 2026-2031. El impulso proviene del uso arraigado del polímero como modificador de impacto del PVC, su creciente papel en el revestimiento de cables y alambres, y su adopción en aumento en compuestos para mangueras y membranas de techado de tres capas. La alta compatibilidad con el cloro permite al CPE ofrecer resistencia al aceite, rendimiento ante llamas y resistencia a la intemperie de manera rentable, características que los poliolefines termoplásticos tienen dificultades para igualar sin aditivos costosos. El dominio de Asia-Pacífico consolida el liderazgo en precios para el mercado de polietileno clorado: los productores regionales se benefician de cadenas integradas de cloro-álcali, electricidad de carbón o renovable de bajo costo y proximidad a los centros de extrusión de PVC aguas abajo. Las regulaciones libres de halógenos en Europa y partes de América del Norte presionan a los formuladores para reemplazar parcialmente el CPE con mezclas de TPV, SEBS o EVA; sin embargo, el CPE mantiene un nicho de costo-rendimiento defendible donde prevalece la exposición continua al aceite, la alta intensidad solar o los radios de curvatura reducidos. La intensidad competitiva es moderada; los cinco principales productores capturan aproximadamente el 55–60% de los ingresos, pero ninguna empresa establece unilateralmente los precios de los contratos ni el ritmo de innovación.

Conclusiones Clave del Informe

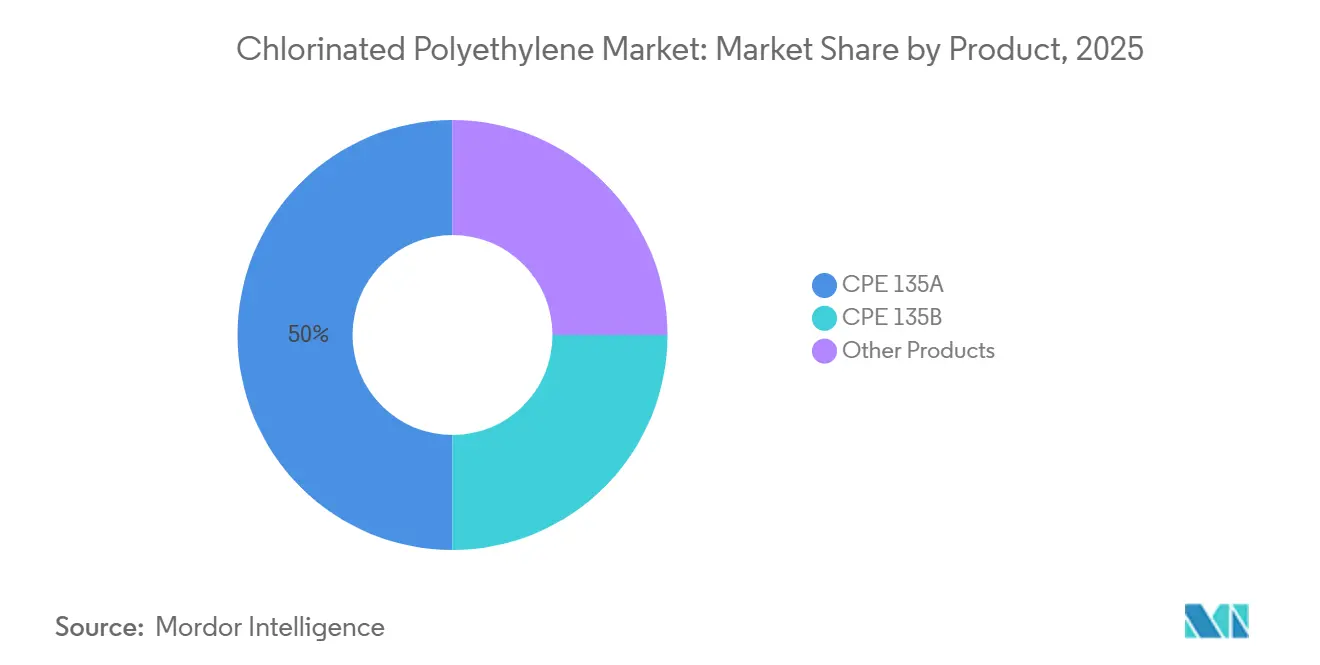

- Por grado de producto, el CPE 135A lideró con el 52,94% de los ingresos en 2025, mientras que el grado CPE 135B de mayor viscosidad se proyecta que se expandirá a una CAGR del 5,51% hasta 2031.

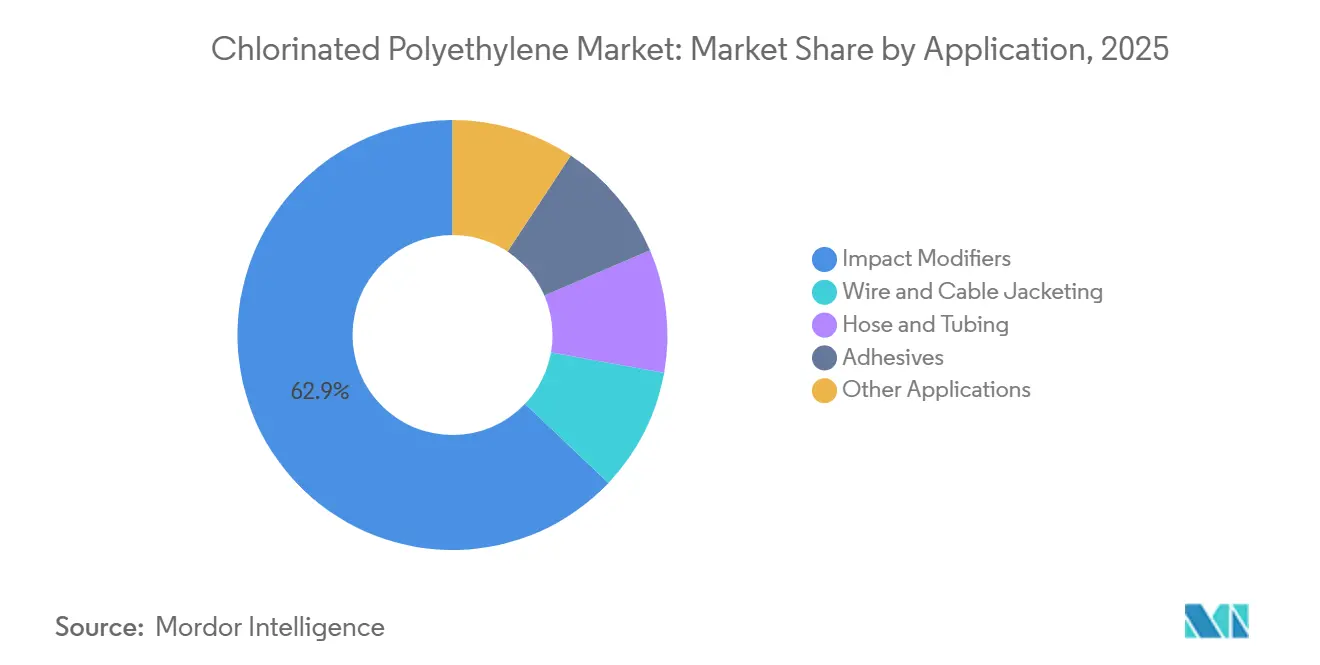

- Por aplicación, los modificadores de impacto representaron el 62,91% de la participación global del mercado de polietileno clorado en 2025, mientras que las mangueras y tuberías son el uso final de más rápido crecimiento, avanzando a una CAGR del 5,97% hasta 2031.

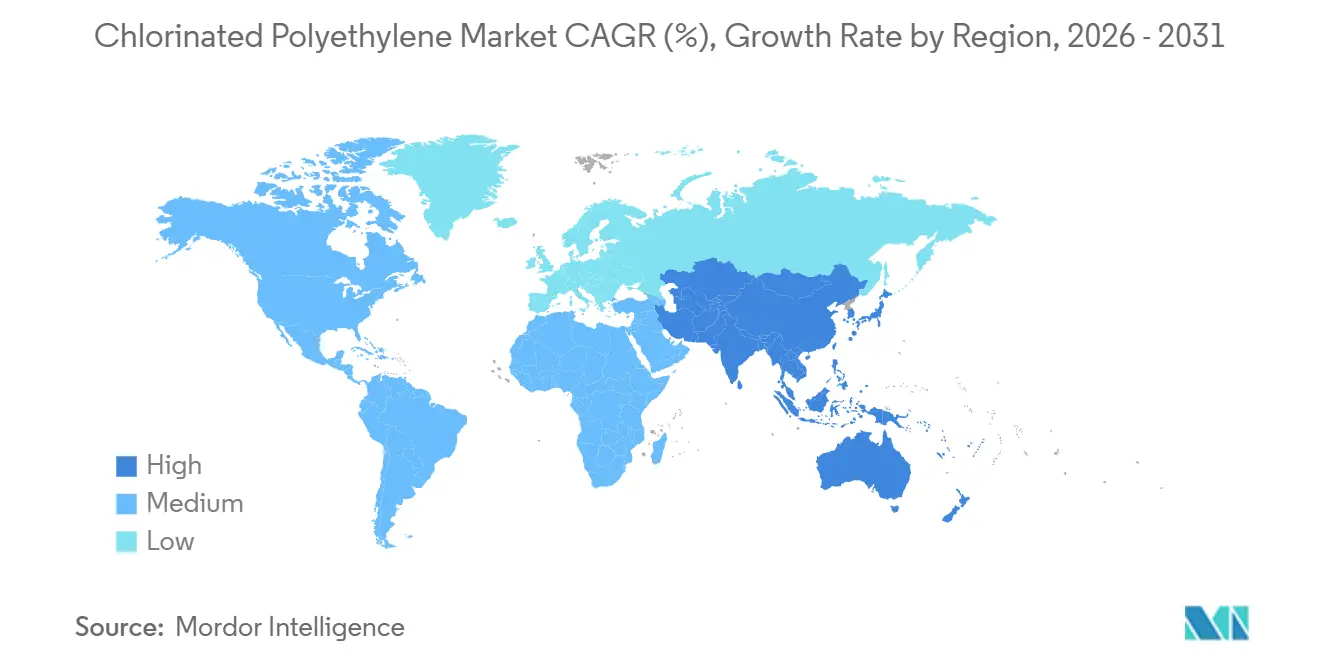

- Por geografía, Asia-Pacífico representó el 72,15% del consumo mundial en 2025 y se prevé que registre una CAGR del 5,78% entre 2026 y 2031, superando a todas las demás regiones.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Polietileno Clorado

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia híbridos de CPE ignífugos libres de halógenos | +0.8% | América del Norte y la UE, con extensión a los centros electrónicos de APAC | Mediano plazo (2–4 años) |

| Expansión del lado de la oferta chino que mejora la competitividad en precios | +1.2% | Global, con mayor efecto en APAC y Oriente Medio | Corto plazo (≤ 2 años) |

| Mangueras resistentes al aceite para infraestructura de repostaje de hidrógeno | +0.6% | América del Norte, UE, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Crecimiento de membranas de techado inteligente de 3 capas en regiones tropicales | +0.5% | ASEAN, Oriente Medio, América Latina (Brasil, México) | Mediano plazo (2–4 años) |

| Tecnología de cloración in situ que reduce las emisiones de Alcance 3 en Europa | +0.4% | Núcleo de la UE (Países Bajos, Alemania, Francia) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia Híbridos de CPE Ignífugos Libres de Halógenos

Los formuladores están reduciendo el contenido total de halógenos mezclando CPE con sistemas intumescentes de fósforo-nitrógeno, alcanzando clasificaciones UL-94 V-0 mientras cumplen los umbrales de la IEC 60754-2. Un estudio de 2025 demostró que la adición de fósforo rojo microencapsulado y cianurato de melamina proporciona valores de índice de oxígeno límite superiores al 34% y una densidad de humo inferior a 80 Ds, lo que permite reducir el relleno de hidróxido mineral en un 40%. Las plantas de cables de América del Norte y la UE que sirven a centros de datos y tránsito ferroviario son las primeras en adoptarlo, ya que los códigos locales exigen un rendimiento de bajo humo sin prohibir todos los halógenos. Estos compuestos de "halógenos reducidos" prolongan el ciclo de vida del producto para el mercado de polietileno clorado, aunque la dispersión precisa y el envasado resistente a la humedad aumentan la complejidad y el costo de formulación.

Expansión del Lado de la Oferta Chino que Mejora la Competitividad en Precios

Los activos integrados de etileno y cloro-álcali en la provincia de Shandong impulsaron los costos de efectivo promedio del CPE por debajo de USD 1.200 por tonelada en 2025, superando a los productores occidentales en un 20–30%[1]Federación China de la Industria Petroquímica y Química, "Informe Anual de Capacidad Petroquímica 2025," cpcif.org.cn. Weifang Yaxing por sí sola elevó la capacidad a 80.000 toneladas por año, pero vio reducirse los márgenes cuando la demanda de exportación se enfrió, lo que impulsó un giro hacia grados de película para invernaderos y mangueras especiales. La suavidad de los precios beneficia a los compuestos de India, Vietnam e Indonesia que abastecen los segmentos de PVC y cables sensibles al costo, aunque la variabilidad de calidad entre las instalaciones más pequeñas de Shandong genera investigaciones antidumping y socava la confianza en las marcas.

Mangueras Resistentes al Aceite para Infraestructura de Repostaje de Hidrógeno

Las mangueras de hidrógeno requieren revestimientos exteriores que resistan el aceite mineral, la abrasión y la luz solar. Las especificaciones de 2025 de Southwire para cables de carga de vehículos eléctricos y cables de petróleo y gas citan revestimientos de CPE termoestable calificados según UL 44 e IEEE 1202 FT4 con una clasificación continua de 90 °C[2]Southwire Company, "SPEC 45005 Cable de VE con CPE Termoestable," southwire.com . Si bien los revestimientos interiores prefieren HNBR o FKM para el control de permeación, el CPE captura entre el 15 y el 20% del volumen en las capas externas porque los poliolefines tienen dificultades para alcanzar el mismo equilibrio entre llama y aceite sin aditivos de alto costo. Los planes de despliegue de estaciones en California, Alemania, Japón y Corea del Sur sustentan el impulso a largo plazo para el mercado de polietileno clorado.

Crecimiento de las Membranas de Techado Inteligente de 3 Capas

Las láminas base de CPE unidas a capas intermedias reflectantes y recubrimientos superiores estabilizados con UV están ganando participación en climas tropicales. Su flexibilidad, resistencia al ozono y compatibilidad con adhesivos de betún se alinean con la norma ASTM D4068 y mitigan los fallos en las costuras comunes en las membranas de poliolefina termoplástica. Los sensores de detección de fugas integrados elevan los costos iniciales del sistema entre un 25 y un 35%, pero ofrecen un retorno de la inversión a lo largo del ciclo de vida mediante menores cargas de refrigeración y una localización rápida de fugas. La adopción es más fuerte en Singapur, Dubái y el Brasil metropolitano, impulsando la penetración regional para el mercado de polietileno clorado.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibiciones de contratación pública de la UE sobre plásticos clorados | -0.7% | Estados miembros de la UE, posible adopción en el Reino Unido y Noruega | Corto plazo (≤ 2 años) |

| Avances en el rendimiento de los elastómeros TPV y SEBS | -0.9% | Global, liderado por fabricantes de equipos originales automotrices en América del Norte, UE, Japón | Mediano plazo (2–4 años) |

| Aranceles emergentes de ajuste en frontera por carbono sobre polímeros halogenados | -0.6% | UE (CBAM), posibles extensiones al Reino Unido y Canadá | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones de Contratación Pública de la UE sobre Plásticos Clorados

Alemania, Francia y los Países Bajos priorizan ahora los materiales LSZH en los proyectos financiados con fondos públicos. Aunque el REACH y el RPC no llegan a una prohibición total, las directrices de contratación limitan el gas ácido de halógeno a ≤ 0,5% según la IEC 60754-1. Los proveedores de cables y techados deben mantener inventarios dobles, desviando el CPE hacia los mercados industriales mientras los códigos de incendios del centro urbano se endurecen. El mercado de polietileno clorado enfrenta, por tanto, una erosión del volumen europeo a corto plazo y una compresión de los márgenes.

Avances en el Rendimiento de los Elastómeros TPV y SEBS

Los vulcanizados dinámicos de EPDM-PP y los sistemas SEBS de alto peso molecular ahora igualan al CPE 135A en resistencia al aceite y lo superan ampliamente en flexibilidad a baja temperatura, todo ello sin contenido de halógenos. Los compradores de arneses de cables para automóviles y mangueras de refrigerante consideran el estado libre de halógenos como crítico para los mandatos de reciclaje bajo las directivas de la UE sobre vehículos al final de su vida útil. A medida que el escalado del TPV reduce los costos, la presión de sustitución contra la industria del polietileno clorado se intensifica, particularmente en los interiores de automóviles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Grados Semicristalinos Dominan, las Formulaciones Especiales Escalan

El tamaño del mercado de polietileno clorado para el CPE 135A representó el 52,94% de la participación en ingresos en 2025. Este grado semicristalino equilibra un 35±2% de cloro con una viscosidad Mooney de alrededor de 50, generando una dureza Shore A de 60 y una elongación superior al 600%, métricas apreciadas para la modificación de impacto del PVC rígido y los revestimientos de cables. El CPE 135B de mayor viscosidad ofrece mayor resistencia en estado fundido, lo que permite la carga de película soplada y relleno ignífugo que sustenta una CAGR prevista del 5,51% hasta 2031. Las variantes especiales —alto contenido de cloro (>40% Cl) para compuestos de cables UL-94 V-0, grados de peso molecular modificado para imanes de caucho y versiones termoestables para mangueras bajo el capó— amplían colectivamente los grupos de valor más allá de la resina de uso general.

La competencia se intensifica a medida que los productores migran aguas arriba: Dow, Resonac y las principales empresas de Shandong suministran masterbatches de CPE-fósforo coprocesados, lo que permite a los compuestos ofrecer soluciones de bajo humo llave en mano. Este movimiento vertical protege los márgenes ante los precios planos de los productos básicos e integra a los clientes a largo plazo dentro de contratos de suministro integrados, reforzando la fidelización en todo el mercado de polietileno clorado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Modificadores de Impacto Dominan, las Mangueras y Tuberías se Aceleran

Los modificadores de impacto absorbieron el 62,91% de la demanda de 2025, lo que refleja la capacidad del CPE para triplicar la resistencia al impacto Izod de los perfiles de PVC rígido a cargas de 5–10 phr sin perjudicar el brillo ni la imprimibilidad. Se prevé que la participación del mercado de polietileno clorado para el uso como modificador de impacto disminuya moderadamente a medida que las aleaciones de TPV y ASA incursionen en las especificaciones de marcos de ventanas y tuberías en Europa, aunque el tonelaje absoluto sigue aumentando con la construcción en India y las regiones de ASEAN.

Las mangueras y tuberías se expandirán a una CAGR del 5,97%, elevando el tamaño del mercado de polietileno clorado para este uso final hacia USD 0,13 mil millones en 2031. La SPEC 44122 de Southwire establece el espesor del revestimiento entre 3,7 mm y 8,3 mm, cifras difíciles de alcanzar para los poliolefines bajo pruebas idénticas de abrasión-aceite-llama sin ingredientes de primera calidad. El crecimiento proviene de la renovación de mangueras para petróleo en alta mar, líneas de repostaje de hidrógeno y cables de minería de alta flexibilidad en América Latina y África.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 72,15% de la demanda global de 2025 para el mercado de polietileno clorado y se proyecta que crecerá a una CAGR del 5,78% hasta 2031. China alberga activos integrados de etileno (62 Mt/año) y polietileno (45 Mt/año) que canalizan el cloro como materia prima de manera económica hacia los reactores de CPE. Los conglomerados de Shandong ofrecen precios en fábrica por debajo de USD 1.200 por tonelada, lo que impulsa a los compuestos de India y Vietnam a ganar participación frente al XLPE y el TPO. Sin embargo, el exceso de capacidad reduce los márgenes de los productores e invita a investigaciones antidumping periódicas de Turquía y Brasil.

El crecimiento del mercado de América del Norte está impulsado por los cables de carga de vehículos eléctricos, los cables de alimentación para centros de datos y las mangueras para campos petrolíferos. Los códigos federales permiten el CPE en el cableado industrial; las contrataciones estatales en California solicitan cada vez más LSZH para el tránsito de alta ocupación. La especificación de 2025 de Southwire para estaciones de carga de vehículos eléctricos (SPEC 45005) exige revestimientos de CPE termoestable para garantizar una clasificación continua de 90 °C y el cumplimiento de la norma de llama FT4. Dichos documentos validan la permanencia del CPE a pesar del escrutinio sobre los halógenos.

El mercado europeo enfrenta dos vientos en contra: las prohibiciones de contratación pública nacional reducen el tonelaje de cables para edificios, y el CBAM puede elevar los costos de desembarque para las importaciones de alto contenido de carbono. Los productores locales, liderados por Nobian en los Países Bajos, renuevan los electrolizadores de membrana combinados con electricidad renovable para reducir el carbono incorporado y mantener la competitividad del CPE doméstico.

América del Sur, Oriente Medio y África están experimentando una demanda creciente de polietileno clorado. Brasil y México despliegan techados de tres capas a base de CPE en zonas industriales tropicales; Arabia Saudita y los Emiratos Árabes Unidos especifican revestimientos de CPE en cables de perforación en alta mar donde la inmersión en aceite a 90 °C es habitual. La menor presión regulatoria sobre los halógenos y la intensa luz solar impulsan la adopción incremental, apoyando un crecimiento diversificado en todo el mercado de polietileno clorado.

Panorama Competitivo

El mercado de polietileno clorado está moderadamente consolidado. Los productores orientados al costo en Shandong mantienen agresivas ampliaciones de capacidad. La planta de 80 kilotoneladas por año de Weifang Yaxing ilustra las economías de escala, pero sufre una dilución de márgenes cuando las caídas de las exportaciones colisionan con el exceso de oferta doméstica, lo que lleva a la dirección a canalizar la producción hacia CPE de grado para películas y compuestos especiales para mangueras.

Los actores de valor añadido como Dow y Resonac se orientan hacia el CPE especial. El catálogo ELASLEN 2024 de Resonac enumera grados de bajo contenido de cloro para aleaciones de caucho adhesivo, grados intermedios para modificadores de PVC y grados de alto contenido de cloro para sistemas de llama V-0, combinados con servicios de formulación para integrarse en placas de PVC para equipos de semiconductores e imanes de blindaje electromagnético. Este cambio eleva los precios de venta promedio y amortigua la sustitución libre de halógenos.

Los nuevos actores disruptivos mezclan CPE con sinergistas de fósforo-nitrógeno o precomponen CPE-EPDM para abordar los mandatos LSZH. Su integración aguas abajo captura márgenes y mantiene altas las barreras de entrada. El riesgo competitivo gira en torno a la regulación: las prohibiciones de contratación pública de la UE y los factores de carbono del CBAM fragmentan los mercados en niveles de cumplimiento premium y bajo costo, obligando a las multinacionales a gestionar inventarios divididos y adaptar las vías de certificación.

Líderes de la Industria del Polietileno Clorado

Weifang Yaxing Chemical Co. Ltd

Sundow Polymers Co. Ltd

Shandong Gaoxin Chemical Co. Ltd

Dow

Hangzhou Keli Chemical Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Weifang Yaxing completó el segundo proceso de eliminación de cuellos de botella en su instalación de 80 kilotoneladas por año en Shouguang para aumentar la producción de CPE de grado para películas especiales en un 15%.

- Febrero de 2024: Resonac lanzó un catálogo ELASLEN ampliado que detalla grados de cloro del 20 al 45% posicionados para placas de PVC de equipos de semiconductores y aleaciones de caucho magnético.

Alcance del Informe del Mercado Global de Polietileno Clorado

El polietileno clorado (CPE) es un elastómero termoplástico producido mediante la cloración del polietileno de alta densidad. El CPE exhibe alta flexibilidad, resistencia al impacto, resistencia química, resistencia a la intemperie y estabilidad térmica, lo que lo convierte en una alternativa superior al polietileno de grado estándar. El producto se utiliza en aplicaciones en funciones industriales críticas como modificadores de impacto, revestimiento de cables y alambres, adhesivos, mangueras y tuberías, y absorción infrarroja.

El mercado de polietileno clorado está segmentado por producto, aplicación y geografía. Por tipo de producto, el mercado está segmentado en CPE 135A, CPE 135B y otros productos. Por aplicación, el mercado está segmentado en modificadores de impacto, revestimiento de cables y alambres, mangueras y tuberías, adhesivos y otras aplicaciones. El informe también cubre los tamaños de mercado y las previsiones para el polietileno clorado en 16 países de las principales regiones. Para cada segmento, el tamaño del mercado y las previsiones se han realizado sobre la base del valor (USD).

| CPE 135A |

| CPE 135B |

| Otros Productos |

| Modificadores de Impacto |

| Revestimiento de Cables y Alambres |

| Mangueras y Tuberías |

| Adhesivos |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Producto | CPE 135A | |

| CPE 135B | ||

| Otros Productos | ||

| Por Aplicación | Modificadores de Impacto | |

| Revestimiento de Cables y Alambres | ||

| Mangueras y Tuberías | ||

| Adhesivos | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de polietileno clorado?

Se espera que el tamaño del Mercado de Polietileno Clorado aumente de USD 0,76 mil millones en 2025 a USD 0,8 mil millones en 2026 y alcance USD 1,04 mil millones en 2031, creciendo a una CAGR del 5,41% durante 2026-2031.

¿Qué grado de producto genera actualmente los mayores ingresos?

El CPE 135A semicristalino lideró con el 52,94% de los ingresos de 2025 porque su contenido de cloro del 35% optimiza la modificación de impacto del PVC y el revestimiento de cables.

¿Por qué Asia-Pacífico contribuye con la mayor parte de la demanda global?

Las cadenas integradas de cloro-álcali y extrusión de PVC en China, India y el Sudeste Asiático ofrecen materias primas de bajo costo y proximidad a los usuarios finales de cables y construcción, otorgando a la región aproximadamente el 72% de la participación en 2025.

¿Con qué rapidez se expandirán las aplicaciones de mangueras y tuberías hasta 2031?

Se proyecta que registren una CAGR del 5,97%, impulsadas por el repostaje de hidrógeno, la sustitución de mangueras en alta mar y la infraestructura de carga de vehículos eléctricos.

¿Qué impacto en los costos podría tener el Mecanismo de Ajuste en Frontera por Carbono de la UE sobre las importaciones?

Los certificados vinculados a las emisiones incorporadas podrían añadir entre EUR 50 y 100 por tonelada para los grados chinos producidos con carbón una vez que los polímeros entren en el esquema después de 2028.

¿Qué tan concentrado está el panorama competitivo?

Los cinco principales productores controlan aproximadamente el 55–60% de los ingresos globales, lo que arroja una puntuación de concentración moderada de 6/10.

Última actualización de la página el: