Tamaño y participación del mercado de centros de datos hiperescala en Polonia

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2031 |

| Período de Datos Históricos | 2019 - 2023 |

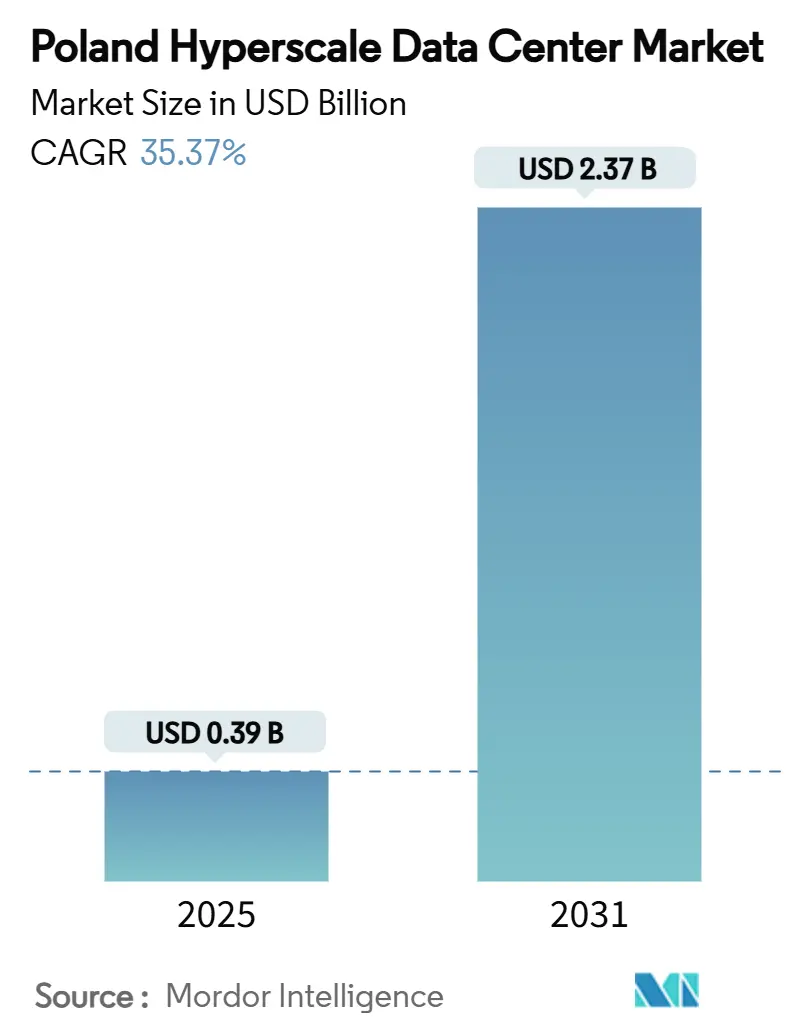

| Tamaño del Mercado (2025) | 0.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.37 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2031) | 35.37% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de centros de datos hiperescala en Polonia por Mordor Intelligence

El tamaño del mercado de centros de datos hiperescala en Polonia se situó en USD 385,87 millones en 2025 y se prevé que ascienda a USD 2.374,49 millones en 2031, avanzando a una notable CAGR del 35,37% durante el período, mientras que la carga de TI instalada crece de 564,11 MW a 1.086,70 MW a una CAGR del 11,55%. Los mandatos de nube soberana, los compromisos de miles de millones de dólares por parte de los operadores hiperescala y la base de costos operativos relativamente baja de Polonia se han combinado para crear una atracción decisiva hacia nuevos despliegues. Los operadores están priorizando los acuerdos de compra de energía renovable (PPA), las adaptaciones de enfriamiento líquido y los sistemas avanzados de gestión de infraestructura de centros de datos (DCIM) para equilibrar las crecientes densidades de potencia con los objetivos de sostenibilidad. El segmento de colocación sigue siendo dominante, aunque las autoconstrucciones hiperescala se aceleran con mayor rapidez a medida que Microsoft, Google y AWS compiten por establecer zonas de nube soberana regional. Las elevadas tarifas del mercado de capacidad y la escasez de talento en alta tensión moderan las perspectivas, pero no han frenado la adquisición de terrenos a corto plazo, particularmente en torno a Varsovia, Cracovia y Poznań. El poder de fijación de precios se está desplazando hacia instalaciones preparadas para IA, una tendencia subrayada por el centro de datos soberano de IA de 100 MW de Beyond.pl diseñado para clústeres de GPU con enfriamiento líquido.

Conclusiones clave del informe

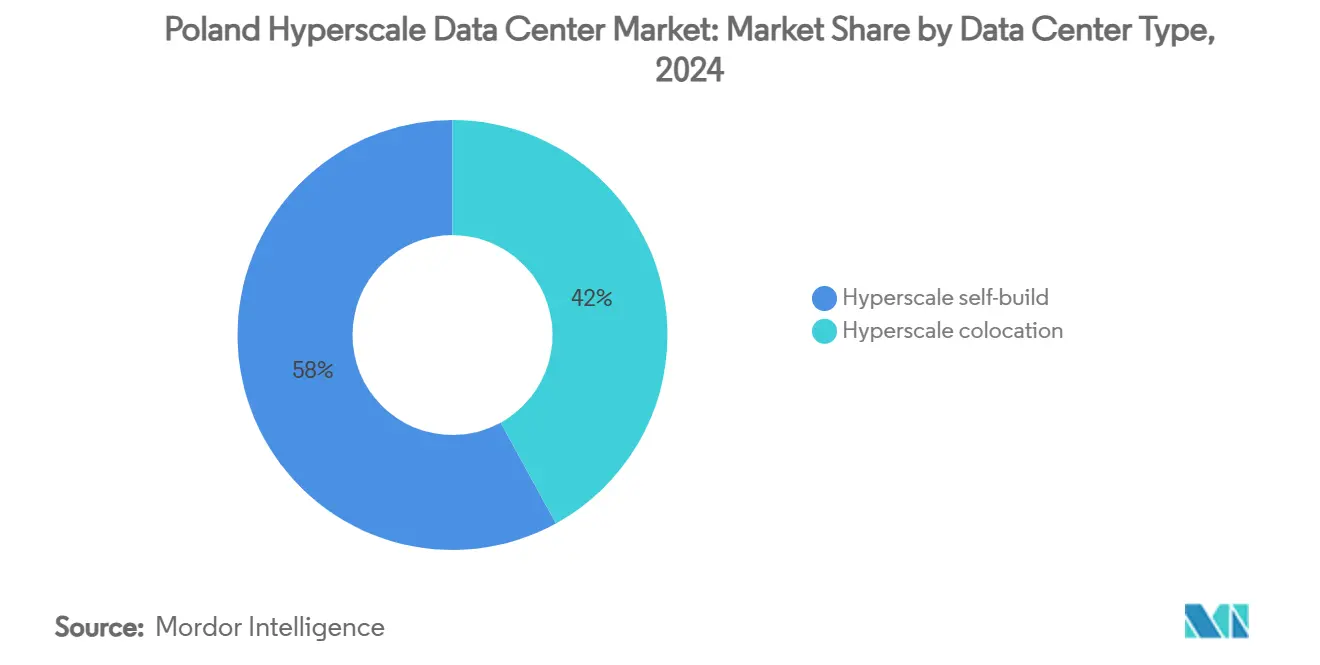

- Por tipo de centro de datos, la colocación hiperescala representó el 58% de la participación del mercado de centros de datos hiperescala en Polonia en 2024, mientras que se proyecta que las instalaciones de autoconstrucción hiperescala registren una CAGR del 18,40% hasta 2031.

- Por componente, la infraestructura de TI representó el 42% del tamaño del mercado de centros de datos hiperescala en Polonia en 2024, mientras que se prevé que los sistemas de enfriamiento se expandan a una CAGR del 22,70% hasta 2031.

- Por estándar de nivel, los sitios de Nivel III representaron el 71% de la capacidad en 2024; se prevé que las instalaciones de Nivel IV aumenten a una CAGR del 19,10% hasta 2031.

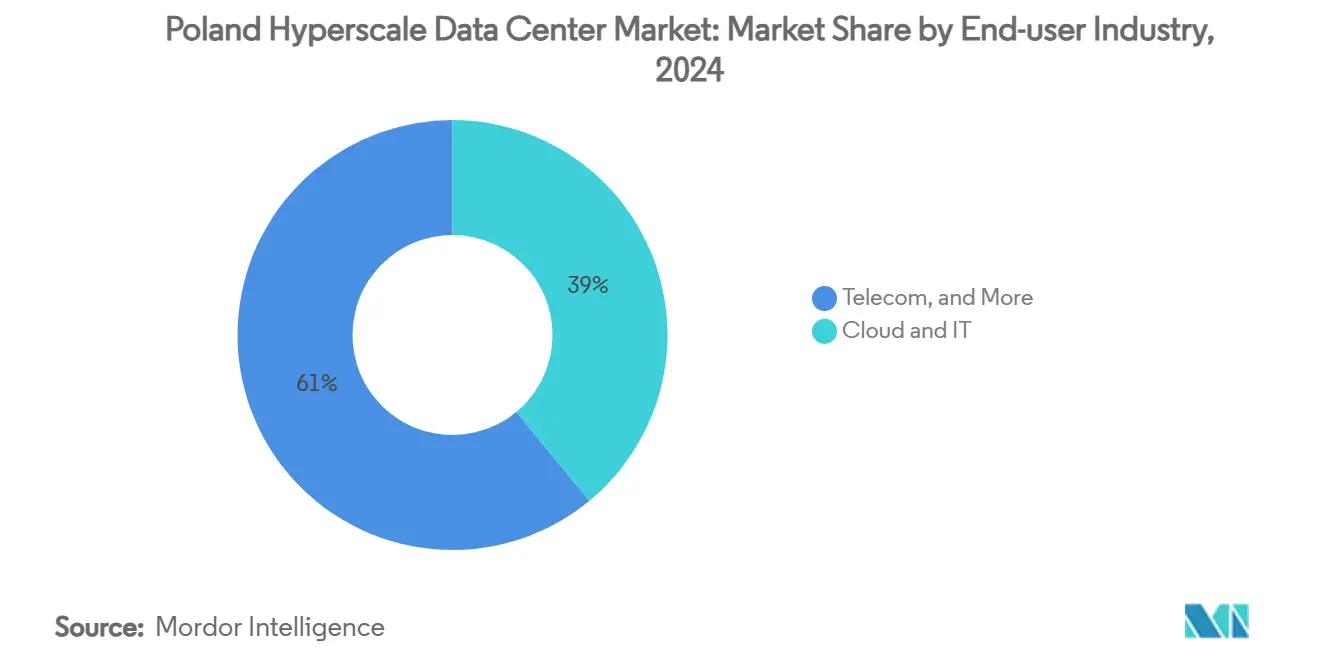

- Por industria de usuario final, la nube y TI capturó una participación de ingresos del 39% en 2024 y se prevé que registre una CAGR del 24,30% hasta 2031.

- Por tamaño del centro de datos, los despliegues de escala masiva (mayor de 25 MW e igual o menor a 60 MW) controlaron el 46% del tamaño del mercado de centros de datos hiperescala en Polonia en 2024, mientras que las construcciones de escala mega (mayor de 60 MW) deberían avanzar a una CAGR del 20,80% entre 2025 y 2030.

Tendencias e información del mercado de centros de datos hiperescala en Polonia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Expansión de regiones en la nube por parte de operadores hiperescala | +8.20% | Nacional; corredores de Varsovia, Cracovia y Poznań | Mediano plazo (2-4 años) |

| Mandatos de nube soberana y zonas perimetrales del RGPD | +6.80% | A nivel de la UE con Polonia como centro estratégico | Corto plazo (≤ 2 años) |

| PPA de energías renovables que aprovechan el auge de la energía solar fotovoltaica en Polonia | +4.10% | Nacional; más fuerte en los voivodatos del sur | Largo plazo (≥ 4 años) |

| La automatización DCIM/IA reduce los costos operativos y los riesgos de interrupciones | +3.70% | Tendencia global con adopción local | Mediano plazo (2-4 años) |

| Enfriamiento líquido para clústeres LLM/GPU | +5.90% | Nacional; campus preparados para IA | Corto plazo (≤ 2 años) |

| Proyectos piloto de micronuclear en sitio basados en SMR | +2.10% | Proyectos piloto en zonas industriales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de regiones en la nube por parte de operadores hiperescala

El compromiso de PLN 2.800 millones (USD 705 millones) de Microsoft, anunciado en febrero de 2025, marca el mayor proyecto de operador hiperescala jamás anunciado en Polonia, que abarca capacidades de nube, IA y ciberseguridad [1]Mike Robuck, "Microsoft invierte 705 millones de dólares en la IA y la nube polacas", Mobile World Live, mobileworldlive.com. Programas similares de miles de millones de eslotis por parte de Google sitúan a Cracovia y Poznań en el mapa hiperescala, lo que refleja una estrategia para diversificar las cargas de trabajo más allá de la saturada red eléctrica de Varsovia. El plan de nube soberana europea más amplio de Amazon eleva aún más el mercado de centros de datos hiperescala en Polonia como un nodo secundario pero crítico para el desbordamiento de cargas de trabajo desde los centros FLAP-D. En conjunto, estas expansiones agudizan la competencia, aceleran la adquisición de terrenos e intensifican la demanda de campus de terrenos baldíos de clase 100 MW.

Mandatos de nube soberana y zonas perimetrales del RGPD

Las normas europeas de soberanía de datos están obligando a que las cargas de trabajo permanezcan dentro de la jurisdicción de la UE; la doble membresía de Polonia en la UE y la OTAN y su favorable perfil de costos la convierten en un ancla ideal para la nube soberana. La colaboración de Microsoft con el gobierno polaco en materia de ciberseguridad pone de manifiesto el atractivo regulatorio de una infraestructura conforme dentro del país. La 'Fábrica Soberana de IA' de Beyond.pl mantiene los conjuntos de datos de entrenamiento dentro de las fronteras polacas y al mismo tiempo aborda la demanda de toda la UE, lo que ilustra cómo los operadores locales monetizan el cumplimiento normativo.

PPA de energías renovables que aprovechan el auge de la energía solar fotovoltaica en Polonia

Los volúmenes de PPA están aumentando a medida que los operadores de centros de datos suscriben acuerdos de varias décadas con promotores solares como BayWa r.e., cuya instalación solar de 64,6 MWp sin subvenciones en Witnica estableció un precedente para los PPA corporativos de cero subvenciones [2].BayWa r.e., "BayWa r.e. firma el primer PPA solar corporativo en Polonia", baywa-re.com Una cartera de proyectos que supera 1 GW posiciona a los campus hiperescala para alcanzar los objetivos de cero emisiones netas y protegerse frente a los volátiles precios de la electricidad de la red. Los primeros en moverse aseguran tarifas favorables antes de que la demanda industrial encarezca los precios de los PPA, preservando el potencial de márgenes a largo plazo.

Enfriamiento líquido para clústeres LLM/GPU

Las cargas de trabajo de IA han elevado las densidades de potencia de los bastidores muy por encima de 50 kW, lo que hace indispensable el enfriamiento líquido. Las instalaciones polacas de CoreWeave se centran en circuitos de refrigerante directo al chip que disipan el calor con un PUE más bajo que los sistemas de enfriamiento por aire comparables. Las soluciones en contenedor de Grando alojan 2.240 GPU por módulo, lo que permite una capacidad de reserva rápida para los picos de entrenamiento de modelos. Los operadores con mayor profundidad de ingeniería obtienen una ventaja duradera a medida que la complejidad del enfriamiento disuade a los nuevos participantes.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Congestión de la red eléctrica y aumento de las tarifas del mercado de capacidad | –4.3% | Nacional; agudo en el área metropolitana de Varsovia | Corto plazo (≤ 2 años) |

| Escasez de talento en alta/media tensión y aumento de salarios | –2.8% | Principales ciudades en todo el país | Mediano plazo (2-4 años) |

| Restricciones de uso del agua en zonas propensas a la sequía | –1.9% | Voivodatos del sur y del centro | Largo plazo (≥ 4 años) |

| Sesgo en la exportación de GPU impulsado por la Ley de Chips de la UE | –2.1% | A nivel de la UE, Polonia en segundo plano | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Congestión de la red eléctrica y aumento de las tarifas del mercado de capacidad

La cola de transmisión de Varsovia ha superado la capacidad disponible, lo que ha llevado al operador de red PSE a imponer reglas de pago anticipado y tarifas más elevadas no reembolsables, extendiendo los plazos de conexión más allá de 36 meses [3].Tomasz Chabrzyk, "Polonia: Nuevas normas de conexión a la red", twobirds.com Las reformas paralelas en Alemania apuntan a una tendencia regional que desafía las estrategias de construcción centradas en las áreas metropolitanas. Los promotores están explorando ciudades secundarias, aunque las mejoras de transmisión van por detrás de la demanda, lo que modera la curva de crecimiento del mercado de centros de datos hiperescala en Polonia.

Escasez de talento en alta/media tensión y aumento de salarios

Solo el 8,33% de los fabricantes polacos ha implementado soluciones de Industria 4.0, lo que anticipa una próxima competencia por los mismos ingenieros de alta tensión que requieren los centros de datos. La inflación salarial para puestos de diseño eléctrico senior superó el 12% en 2024, presionando a los proveedores de colocación más pequeños que no pueden igualar las escalas salariales de los operadores hiperescala. La decisión de Flex de duplicar su producción de infraestructura eléctrica en Polonia añade presión al desviar talento hacia la fabricación de equipos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de centro de datos: el impulso de la autoconstrucción se acelera

El segmento generó el mayor incremento en el mercado de centros de datos hiperescala en Polonia en 2025, ya que las autoconstrucciones hiperescala apuntaron a campus centrados en IA. El valor aumentó junto con una CAGR del 18,40%, a pesar de que la colocación mantiene una participación del 58% en 2024. Microsoft personaliza las topologías de potencia a nivel de bastidor para alimentar clústeres de GPU, mientras que Google divide su presencia entre la fabricación de autoconstrucción en Cracovia y las salas arrendadas en Poznań para nodos perimetrales sensibles a la latencia.

La colocación sigue siendo relevante para las cargas de trabajo empresariales de migración directa que necesitan alojamiento soberano sin exposición a gastos de capital. Beyond.pl se alinea con este nicho al incluir aceleradores de IA en los acuerdos de nivel de servicio de colocación, hibridando efectivamente el modelo. En el horizonte del pronóstico, es probable que el mercado de centros de datos hiperescala en Polonia se bifurque: los operadores hiperescala con grandes recursos poseerán las zonas estratégicas de IA, mientras que los especialistas en colocación pivotarán hacia los inquilinos empresariales de densidad media que necesitan presencia conforme con el RGPD en múltiples áreas metropolitanas polacas.

Por componente: los sistemas de enfriamiento impulsan la evolución de la infraestructura

Los productos de enfriamiento registraron la pendiente de ingresos más rápida, superando una CAGR del 22,70%, incluso cuando la infraestructura de TI consolidó una participación de valor del 42% en 2024. Se proyecta que el tamaño del mercado de centros de datos hiperescala en Polonia correspondiente solo al enfriamiento se más que triplique para 2030, porque cada nuevo bastidor de GPU empuja los objetivos de PUE de las instalaciones por debajo de 1,2. Los operadores están incorporando intercambiadores de calor en la parte trasera de los bastidores antes de migrar a circuitos de placa fría directo al chip, preparando así las instalaciones para densidades de 100 kW por gabinete.

El equipamiento eléctrico -SAI, aparamenta, barras de distribución- sigue el mismo camino, actualizándose a topologías de 415 V y 800 V para reducir la corriente y al tiempo que soporta GPU de megavatio. El espacio mecánico se amplía para dar cabida a bombas más grandes y colectores de refrigerante redundantes. Los módulos de enfriamiento líquido en contenedor de Grando permiten a los operadores probar la inmersión bifásica antes de comprometer capital en adaptaciones a gran escala. En consecuencia, el mercado de centros de datos hiperescala en Polonia valora cada vez más los servicios de integración de ingeniería al mismo nivel que el gasto en hardware, acelerando la consolidación de proveedores.

Por estándar de nivel: el crecimiento del Nivel IV refleja los requisitos de fiabilidad de la IA

El Nivel III mantuvo una participación del 71%, pero el tamaño del mercado de centros de datos hiperescala en Polonia para los sitios de Nivel IV está configurado para superar esa cifra con una CAGR del 19,10%. Los fallos en el entrenamiento de IA provocados por eventos de suministro eléctrico pueden desperdiciar millones de horas de GPU, lo que hace que la redundancia 2N+1 sea un costo racional. El campus soberano de Beyond.pl y el proyecto WAW 3 de Atman integran ambos alimentaciones eléctricas independientes y circuitos de agua helada en bucle para alcanzar una disponibilidad del 99,995%.

Mientras tanto, el Nivel III sigue siendo óptimo para los nodos perimetrales equilibrados en latencia y los clústeres de distribución de contenido donde la redundancia horizontal mitiga el riesgo. La estratificación en dos niveles impulsa a las empresas de diseño y construcción especializadas en armazones de Nivel III con mantenimiento simultáneo que incluyen galerías de equipos de Nivel IV opcionales, ofreciendo a los inquilinos una vía de mejora sin nuevas construcciones desde cero.

Por industria de usuario final: la dominancia de la nube y TI se intensifica

Las cargas de trabajo de nube y TI retuvieron el 39% de los ingresos y se pronostican con una CAGR del 24,30%, consolidando el componente más grande del mercado de centros de datos hiperescala en Polonia. La migración de bancos y empresas de tecnología financiera a sistemas centrales de estilo Software como Servicio (SaaS) añade cargas máximas; Alior Bank trasladó sus análisis a VantageCloud nativo de Azure en 2024, impulsando nuevas victorias para los operadores hiperescala.

Los operadores de telecomunicaciones mantienen la densidad de ingeniería de tráfico mediante empresas conjuntas de fibra óptica: la FiberCo de Orange por PLN 2.750 millones amplió 2,4 millones de enlaces de última milla, reforzando la interconectividad perimetral. Los segmentos de Industria 4.0 y comercio electrónico van a la zaga en términos absolutos de MW, pero crecen rápidamente en términos relativos a medida que el control de calidad por visión artificial y los paneles de inventario en tiempo real se convierten en estándar en la sólida base manufacturera de Polonia.

Por tamaño del centro de datos: las instalaciones de escala mega capturan la demanda de IA

Las salas de escala masiva (mayor de 25 MW e igual o menor a 60 MW) registraron el 46% del tamaño del mercado de centros de datos hiperescala en Polonia en 2024 y siguen siendo el patrón central para las zonas de disponibilidad en la nube multirregionales. Sin embargo, las construcciones de escala mega avanzarán por delante a una CAGR del 20,80%, impulsadas por laboratorios de IA de un solo inquilino que necesitan bloques de energía contiguos. El campus soberano de 100 MW de Beyond.pl y el diseño de 30 MW de Switch Datacenters en Varsovia ilustran un giro más amplio hacia parcelas desde cero de mayor tamaño cerca de subestaciones suburbanas.

Las instalaciones grandes aún se adaptan a las parcelas metropolitanas con restricciones de latencia, pero se enfrentan a economías de escala decrecientes a medida que el enfriamiento líquido infla las superficies mecánicas. El próximo ciclo probablemente presentará clústeres de escala mega modulares conectados por alimentadores dedicados de 110 kV, mejorando el poder de negociación de la capacidad de red y al mismo tiempo permitiendo el despliegue escalonado de capital.

Análisis geográfico

Varsovia ancla el mercado de centros de datos hiperescala en Polonia con la mayoría de los puntos de acceso a la nube soberana, subrayado por el campus de USD 705 millones de Microsoft y el sitio de alta densidad de Switch Datacenters. Cracovia y Poznań han emergido como anillos de crecimiento satelital donde el terreno es más barato y los PPA de energía renovable son abundantes, como lo evidencia la iniciativa de supercomputadora de IA de Google GOV.PL. Las áreas metropolitanas secundarias proporcionan alivio de la congestión de la red eléctrica de Varsovia y al mismo tiempo aprovechan el grupo de más de 400.000 especialistas en TI concentrados en centros académicos del país.

Los voivodatos del sur, como Lubusz y Silesia, combinan irradiancia solar con cargas industriales; la planta de Witnica de BayWa r.e. ofrece una plantilla ilustrativa de PPA que los operadores de centros de datos pueden replicar para reducir las emisiones de alcance 2. Los estudios longitudinales sobre la sequía en la cuenca del Neisse de Lusacia alertan a los operadores sobre futuras restricciones de uso del agua, destacando los diseños de enfriamiento por inmersión que reducen el consumo evaporativo.

Los fondos estructurales de la UE destinados a la resiliencia de la red eléctrica y un plan nacional para destinar el 5% del PIB a la transformación digital para 2035 garantizan la continuidad de la construcción de infraestructura, aunque las moratorias de conexión en el área metropolitana de Varsovia empujan a los promotores hacia parques industriales de nueva planta con ventanas de interconexión más rápidas. La dispersión resultante mejora la cobertura de computación perimetral para los clústeres de Industria 4.0 que aprovechan el ascenso manufacturero de Polonia.

Panorama competitivo

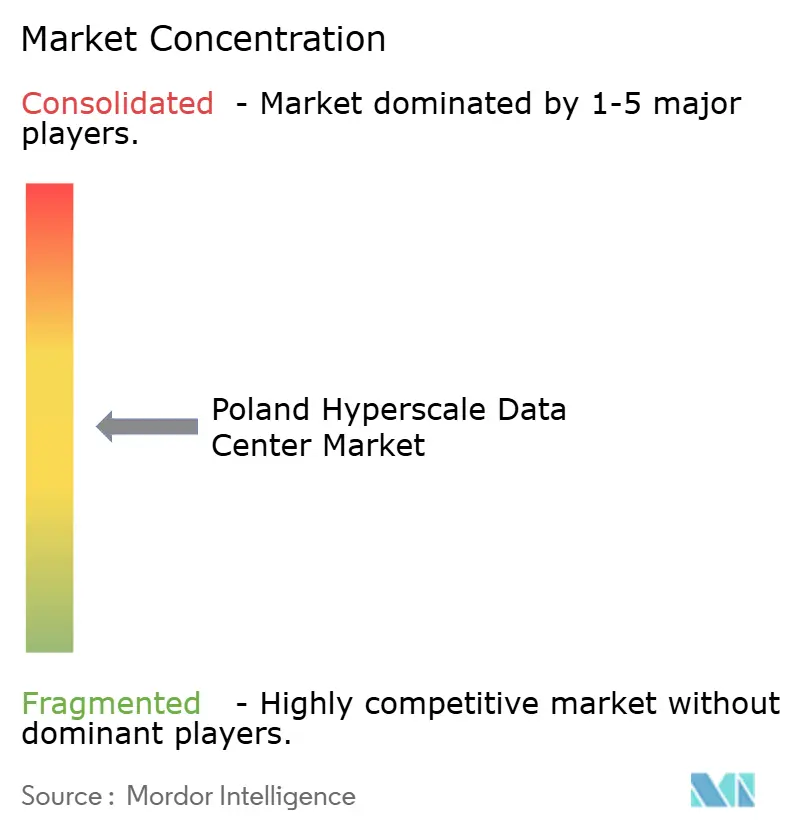

La industria de centros de datos hiperescala en Polonia muestra una concentración moderada. Microsoft y Google lideran el campo gracias a los privilegios de nube soberana y los grandes compromisos de inversión de capital, mientras que AWS aprovecha las iniciativas más amplias de la UE para la capacidad excedente. El campeón local Atman aseguró USD 344 millones en financiación vinculada a criterios ESG para triplicar la capacidad en Varsovia, señalando confianza en la colocación premium preparada para IA. Beyond.pl se diferencia mediante un campus soberano de IA y la experiencia en enfriamiento líquido impulsada por asociaciones, que atrae tanto a cargas de trabajo gubernamentales como a las de empresas reguladas.

Las barreras de entrada al mercado se endurecen a medida que el enfriamiento líquido, los diseños de nivel superior y los PPA de energía renovable inflan el capital inicial. Los fabricantes de equipos como Flex profundizan la cadena de suministro local, acortando los plazos de entrega para aparamenta y barras de distribución y fortaleciendo así la resiliencia de los clústeres nacionales. Los proyectos piloto de energía nuclear modular emergentes liderados por KGHM-NuScale ofrecen energía de base a prueba de futuro, un potencial factor de cambio para las granjas de GPU que necesitan electricidad libre de carbono de larga duración. El tema más amplio es la especialización: los operadores que dominen los matices regulatorios, la ingeniería de grado IA y el arbitraje de energía renovable capturarán un valor desproporcionado a medida que madure el mercado de centros de datos hiperescala en Polonia.

Líderes de la industria de centros de datos hiperescala en Polonia

Amazon Web Services Inc.

Google LLC

Meta Platforms, Inc.

Equinix, Inc.

Vantage Data Centers

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Microsoft anunció una inversión de PLN 2.800 millones (aproximadamente USD 700 millones) en tecnologías de nube e IA en Polonia, ampliando significativamente su presencia en centros de datos para apoyar la creciente demanda de servicios de transformación digital y establecer al país como un centro regional de IA.

- Marzo de 2025: Vantage Data Centers anunció planes para un campus de 64 MW en Varsovia, diseñado para satisfacer los requisitos hiperescala con tecnologías avanzadas de enfriamiento e integración de energía renovable, reforzando la posición de Varsovia como imán para las inversiones internacionales en centros de datos.

- Enero de 2025: Polcom anunció planes para construir dos nuevos centros de datos cerca de Cracovia, ampliando la capacidad de la empresa para atender a clientes tanto nacionales como internacionales y contribuyendo al desarrollo de los mercados secundarios de centros de datos en Polonia más allá de Varsovia.

- Febrero de 2025: Amazon inició operaciones en la granja solar de Miłkowice, asegurando 140 MW de energía limpia para las instalaciones locales.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado polaco de centros de datos a hiperescala como todas las instalaciones nuevas o en expansión ubicadas en Polonia cuya carga de TI diseñada supere los 4 MW por nave y cuya propiedad o arrendamiento a largo plazo recaiga en plataformas de nube globales o empresas digitales de inquilino único. Los ingresos abarcan el coste inicial de construcción de la infraestructura contabilizado en el año de puesta en marcha y los ingresos recurrentes por servicios asociados a la huella de hiperescala.

Exclusión del ámbito de aplicación: Quedan fuera de esta línea de base los pabellones empresariales, periféricos y minoristas de menos de 4 MW, así como los proyectos menores de modernización o renovación de equipos.

Segmentación

- Por tipo de centro de datos

- Autoconstrucción hiperescala

- Colocación hiperescala

- Por componente

- Infraestructura de TI

- Infraestructura de servidores

- Infraestructura de almacenamiento

- Infraestructura de red

- Infraestructura eléctrica

- Unidad de distribución de energía

- Interruptores de transferencia y aparamenta

- Sistemas SAI

- Generadores

- Otra infraestructura eléctrica

- Infraestructura mecánica

- Sistemas de enfriamiento

- Bastidores

- Otra infraestructura mecánica

- Construcción general

- Desarrollo del núcleo y la envolvente

- Servicios de instalación y puesta en marcha

- Ingeniería de diseño

- Detección de incendios, supresión y seguridad física

- Soluciones DCIM/BMS

- Infraestructura de TI

- Por estándar de nivel

- Nivel III

- Nivel IV

- Por industria de usuario final

- Nube y TI

- Telecomunicaciones

- Medios y entretenimiento

- Gobierno

- BFSI

- Manufactura

- Comercio electrónico

- Otros usuarios finales

- Por tamaño del centro de datos

- Grande (igual o menor a 25 MW)

- Masivo (mayor de 25 MW e igual o menor a 60 MW)

- Mega (mayor de 60 MW)

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor mantuvieron entrevistas estructuradas con contratistas de diseño y construcción, ejecutivos de colocación, planificadores de servicios públicos y líderes de la región de la nube en Varsovia, Poznan y Wrocław. Las conversaciones aclararon la diferencia entre MW activos y MW permitidos, el precio medio por MW desplegado y las rampas de utilización de los contratos, lo que nos permitió colmar las lagunas que dejan los datos públicos.

Investigación documental

Empezamos extrayendo datos básicos de fuentes abiertas, como las Estadísticas de Polonia sobre penetración de la banda ancha fija, la Oficina de Comunicaciones Electrónicas sobre crecimiento del tráfico IP, las publicaciones de PSE sobre conexiones a la red, los índices de precios de la electricidad de Eurostat y los documentos políticos de la Asociación Polaca de Centros de Datos. Los archivos de las empresas, los comunicados de prensa y los informes de los inversores añaden el calendario y el tamaño de los compromisos de construcción. Nuestro equipo también examinó D&B Hoovers en busca de datos financieros de filiales de hiperescaladores, Dow Jones Factiva en busca de noticias sobre proyectos y Volza en busca de importaciones de racks y refrigeración. Estas fuentes anclan el conjunto de la demanda y las curvas de costes; se consultaron muchas referencias adicionales que están disponibles en el archivo.

Dimensionamiento y previsión del mercado

Un modelo descendente convierte la cartera de hiperescala comprometida por Polonia en valor de mercado anual, pasando el programa de MW de cada campus por el coste de referencia por MW y, a continuación, superponiendo los ingresos por servicios obtenidos de las tarifas de arrendamiento negociadas. Los resultados se comprueban mediante aproximaciones ascendentes selectivas, envíos de bastidores de proveedores y estimaciones de volumen de ASP × muestreadas, para verificar su plausibilidad antes del ajuste. Las variables clave incluyen la carga de TI instalada, los anuncios de capex de hiperescaladores, la efectividad media del uso de la energía, el crecimiento de la adopción de la nube, las tendencias de las tarifas energéticas y los movimientos PLN-USD. Las previsiones se basan en regresiones multivariantes combinadas con análisis de escenarios para captar las oscilaciones de la política energética o los plazos de la cadena de suministro. Cuando quedan lagunas, se aplica una interpolación conservadora guiada por el consenso de los principales encuestados.

Ciclo de validación y actualización de datos

Los resultados se someten a comprobaciones de anomalías con rastreadores de capacidad independientes y, a continuación, un analista sénior revisa cada hipótesis. Actualizamos el modelo cada año y lanzamos actualizaciones provisionales cuando la liberación de megavatios, los cambios de política o las fusiones y adquisiciones importantes modifican sustancialmente la base.

Por qué la línea de base del centro de datos hiperescala de Polonia de Mordor manda en fiabilidad

Las estimaciones publicadas difieren porque las empresas eligen ámbitos, métricas y cadencias de actualización distintos.

La elección del tipo de cambio y si se tienen en cuenta las inversiones anunciadas o los ingresos realizados amplían aún más las diferencias.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 385,87 millones de dólares (2025) | Inteligencia de Mordor | - |

| 810 millones de dólares (2023) | Consultoría global A | Combina la hiperescala con la gran colocación, se basa en la extrapolación de escritorios y la validación de expertos es limitada. |

| 1 150 millones de dólares (2024) | Consultoría regional B | Informa de los desembolsos de inversión para todos los tipos de centros de datos en lugar de los ingresos contabilizados, omite los factores de desgaste de las canalizaciones. |

En resumen, el alcance disciplinado de Mordor, las variables de doble origen y la actualización anual proporcionan a los responsables de la toma de decisiones una base de referencia rastreable y equilibrada que pueden incorporar con confianza a la elaboración de presupuestos y a la estrategia de localización.

Preguntas clave respondidas en el informe

¿Con qué rapidez está Polonia añadiendo nueva capacidad de centros de datos hiperescala?

Se espera que la carga de TI instalada aumente de 564,11 MW en 2025 a 1.086,70 MW en 2031, una CAGR del 11,55% que sustenta la construcción sostenida de infraestructura.

¿Qué impulsa el interés de los operadores hiperescala en Polonia?

Los mandatos de nube soberana, la aplicación del RGPD, los PPA de energía renovable y los menores costos de terreno y energía en comparación con las ciudades FLAP-D atraen a Microsoft, Google y AWS.

¿Se están convirtiendo las soluciones de enfriamiento líquido en estándar en las instalaciones polacas?

Sí; los bastidores de entrenamiento de IA que superan los 50 kW hacen que el enfriamiento líquido sea esencial, impulsando el segmento de sistemas de enfriamiento a una CAGR del 22,70%.

¿Qué ciudad polaca ofrece el mayor potencial de crecimiento hiperescala más allá de Varsovia?

Cracovia está emergiendo como el principal centro secundario, beneficiándose de la inversión de Google en supercomputadoras de IA y de colas de interconexión a la red menos congestionadas.

¿Qué importancia tienen los PPA de energía renovable para los operadores de centros de datos en Polonia?

Los contratos solares como el PPA de Witnica de BayWa r.e. proporcionan estabilidad de precios a largo plazo y ayudan a los operadores a alinearse con los objetivos de cero emisiones netas de los operadores hiperescala.

¿Qué estándar de nivel se adapta mejor a las cargas de trabajo de IA en Polonia?

Las instalaciones de Nivel IV, que crecen a una CAGR del 19,10%, ofrecen una redundancia 2N+1 que minimiza las costosas interrupciones en el entrenamiento de GPU.

Última actualización de la página el: