Tamaño y Participación del Mercado de Láminas de Chapa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

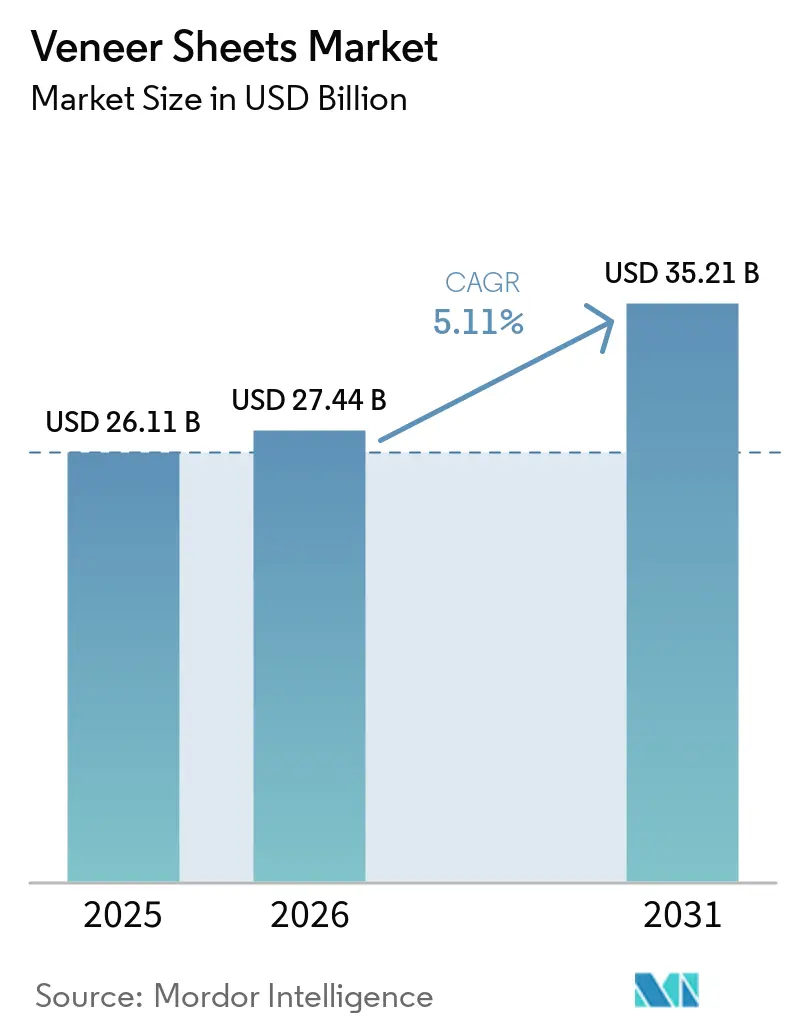

| Tamaño del Mercado (2026) | 27.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.11% CAGR |

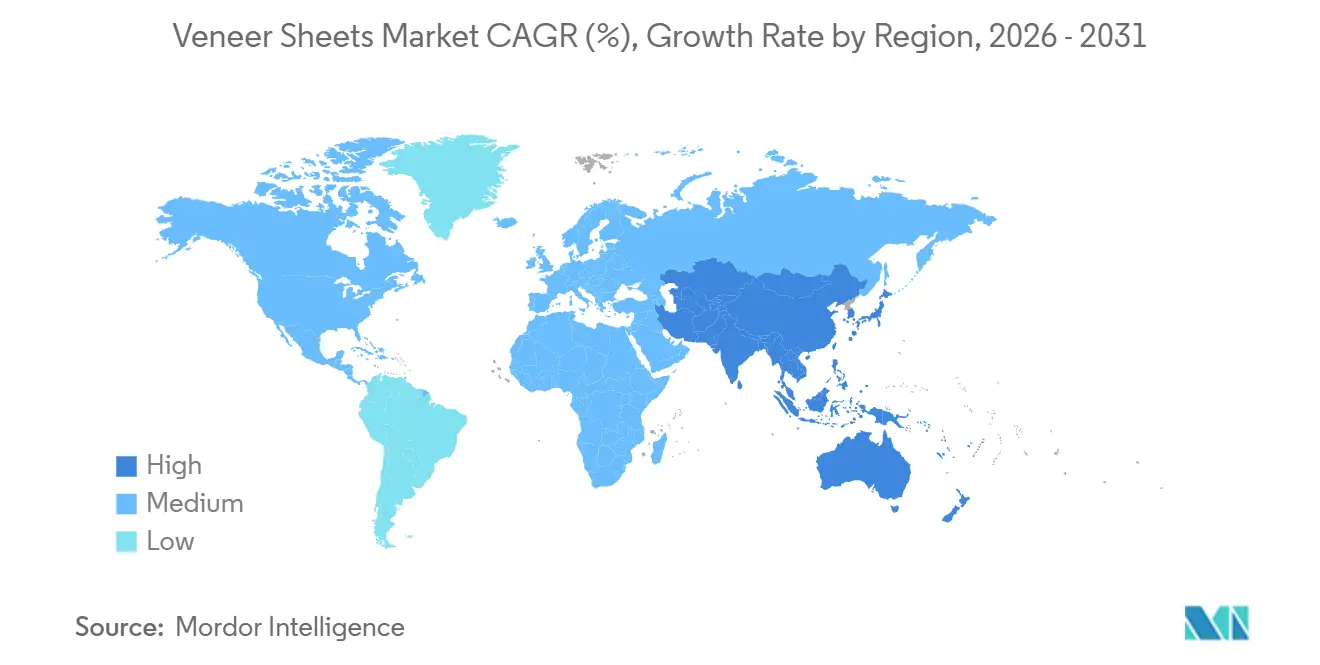

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Láminas de Chapa por Mordor Intelligence

Se espera que el tamaño del Mercado de Láminas de Chapa aumente de USD 26,11 mil millones en 2025 a USD 27,44 mil millones en 2026 y alcance USD 35,21 mil millones en 2031, creciendo a una CAGR del 5,11% durante 2026-2031. La adopción temprana de adhesivos a base de lignina y tanino, la expansión de sistemas de clasificación impulsados por IA que reducen el desperdicio de materias primas hasta en un 15%, y los sostenidos gastos de remodelación en América del Norte y Europa sustentan conjuntamente las perspectivas de demanda a mediano plazo. La capacidad de corte orientada a la exportación de China y la ola de construcción residencial de India mantienen a Asia-Pacífico en una posición de liderazgo, mientras que la creciente especificación de especies certificadas por FSC abre canales premium en proyectos automotrices, náuticos y de hostelería. Los formatos con respaldo flexible y las ofertas de tipo despegar y pegar están redefiniendo las expectativas de los clientes en cuanto a la velocidad de instalación, elevando efectivamente el techo del mercado de láminas de chapa para la construcción modular. Al mismo tiempo, la presión competitiva del vinilo impreso digitalmente y las superficies de melamina está obligando a los proveedores a crear valor a través de la obtención de materiales certificados, las declaraciones de cero formaldehído añadido y las mejoras de durabilidad con recubrimientos nanométricos.

Conclusiones Clave del Informe

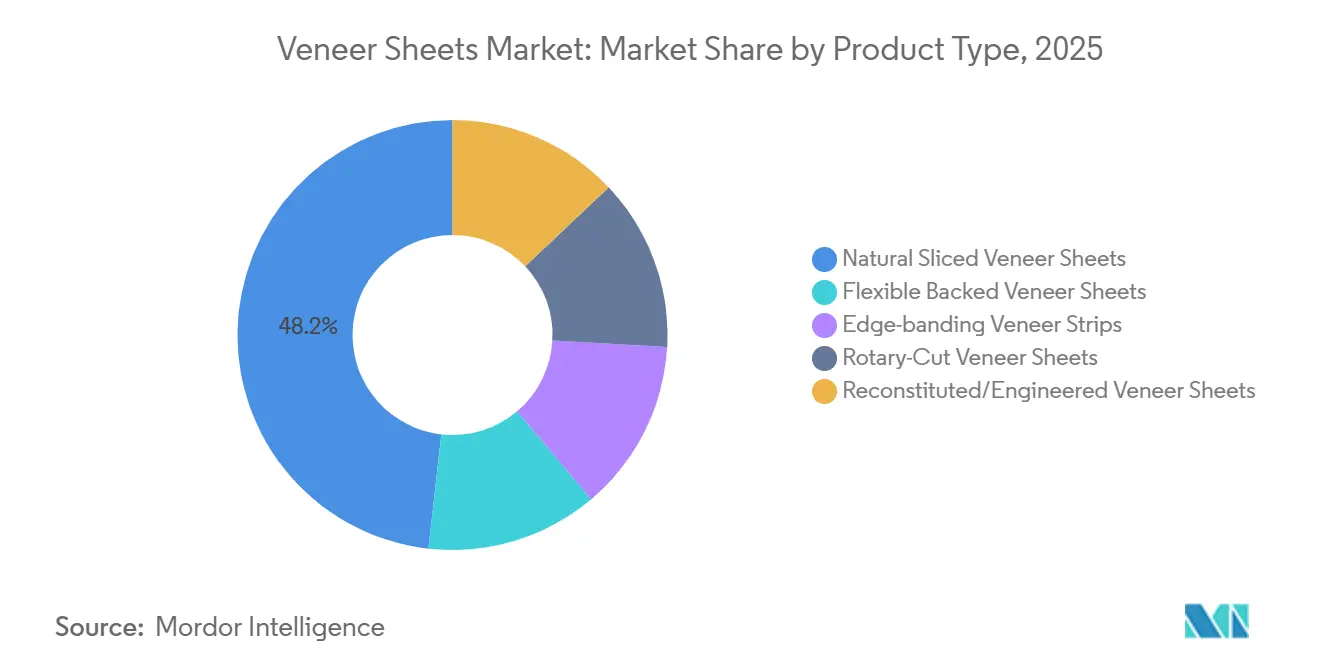

- Por tipo de producto, las láminas de chapa natural cortada lideraron con el 48,22% de la participación del mercado de láminas de chapa en 2025, mientras que se prevé que las láminas de chapa con respaldo flexible registren la CAGR más rápida del 5,48% hasta 2031.

- Por especie de madera, el roble retuvo el 30,24% de la participación del mercado de láminas de chapa en 2025, mientras que se proyecta que el nogal se expanda a una CAGR del 5,61% hasta 2031.

- Por aplicación, la fabricación de muebles representó el 36,67% de la participación del mercado de láminas de chapa en 2025, aunque los interiores automotrices y náuticos crecerán a una CAGR del 5,88% hasta 2031.

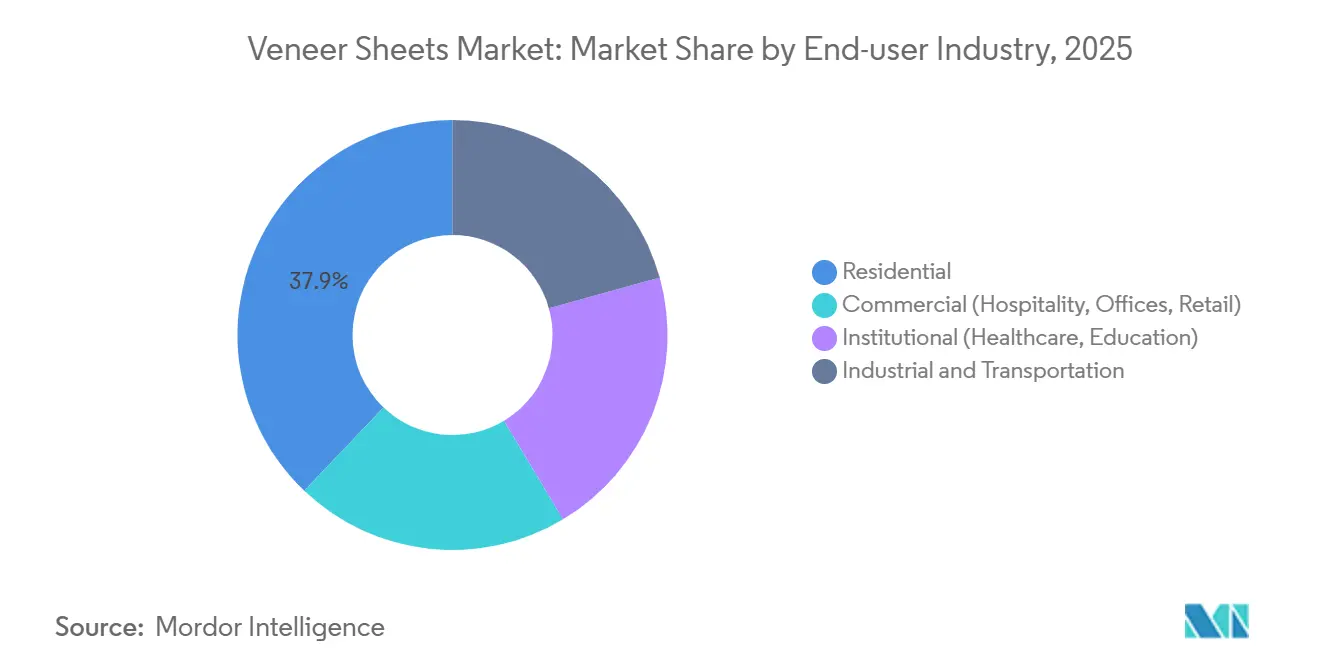

- Por industria del usuario final, el sector residencial capturó el 37,89% de la participación del mercado de láminas de chapa en 2025 y se proyecta que se expanda a una CAGR del 6,12% hasta 2031.

- Por geografía, Asia-Pacífico mantuvo el 40,11% de la participación del mercado de láminas de chapa en 2025 y se prevé que acelere a una CAGR del 6,29% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Láminas de Chapa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento en la actividad de remodelación residencial y comercial | +1.2% | América del Norte, Europa, India | Mediano plazo (2 a 4 años) |

| Cambio hacia madera con etiqueta ecológica y materiales con bajo contenido de COV | +0.9% | Global, con liderazgo de la UE y América del Norte | Largo plazo (≥ 4 años) |

| Adopción de adhesivos de base biológica que reducen el formaldehído | +0.8% | Europa, América del Norte, Japón | Mediano plazo (2 a 4 años) |

| Combinación de grano de chapa impulsada por IA y minimización de residuos | +0.6% | China, Alemania, Estados Unidos | Corto plazo (≤ 2 años) |

| Sistemas modulares de paneles de pared fuera de obra con chapas de tipo despegar y pegar | +0.5% | Europa, América del Norte | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en la Actividad de Remodelación Residencial y Comercial

Los propietarios de viviendas en los Estados Unidos mantuvieron una tendencia de remodelación de seis años hasta 2025, y las renovaciones de cocinas o baños ahora eligen consistentemente la chapa real sobre los laminados por sus ventajas en el valor de reventa. Las cadenas hoteleras que renuevan sus vestíbulos adoptaron nogal combinado en libro y roble ahumado para crear espacios biofílicos que generan tarifas de habitación más altas en mercados con una ocupación superior al 70%. Los propietarios de oficinas en ciudades de primer nivel de los Estados Unidos especifican sistemas de paredes de chapa para obtener créditos LEED y WELL, redirigiendo una parte de los presupuestos de carpintería comercial históricamente destinados al yeso pintado. Las instalaciones sanitarias incorporaron paneles de chapa acústica que cumplen con las más estrictas directrices de ruido de 2025, ampliando la exposición al mercado final. En conjunto, estas dinámicas refuerzan un sólido flujo de renovaciones que alimenta directamente el mercado de láminas de chapa.

Cambio hacia Madera con Etiqueta Ecológica y Materiales con Bajo Contenido de COV

Las certificaciones FSC y PEFC se volvieron obligatorias para los proveedores que licitan en interiores del sector público europeo en 2025, dejando fuera a los exportadores no certificados de Indonesia y Malasia. California endureció los límites de formaldehído en paneles compuestos, lo que llevó a los acabadores estadounidenses a cambiar a lacas UV a base de agua que combinan bien con las ofertas de chapa de cero COV. Los constructores de yates mediterráneos adoptaron teca certificada por FSC para cumplir con las normas de divulgación de los arrendatarios, y la tendencia se extendió a los barcos de recreo de tamaño mediano a principios de 2026. La Organización Internacional de las Maderas Tropicales registró una caída del 12% en las exportaciones de teca silvestre de Myanmar, acelerando el abastecimiento de plantaciones[1]Organización Internacional de las Maderas Tropicales, "Informe Trimestral del Mercado T4 2025," itto.int. Aunque la certificación añade entre un 8 y un 12% al costo de desembarque, los proveedores obtienen acceso a los fabricantes de equipos originales escandinavos y alemanes que rechazan la madera no certificada, reorientando los ingresos hacia geografías premium dentro de la industria de láminas de chapa.

Adopción de Adhesivos de Base Biológica que Reducen el Formaldehído

Las resinas a base de lignina y derivadas del tanino entraron en escala comercial en 2024 y para 2025 permitieron a los fabricantes de paneles alcanzar los umbrales de la Fase 2 de CARB sin urea-formaldehído. Columbia Forest Products amplió su línea PureBond utilizando química de soja desarrollada inicialmente para compuestos aeroespaciales. Las plantas europeas pilotaron resinas de 5-HMF a partir de residuos agrícolas que se curan dentro del 10% de los sistemas convencionales, eliminando las emisiones de COV. Los fabricantes de equipos originales de muebles que realizan la transición obtienen derechos de comercialización con etiquetas de «cero formaldehído añadido» que generan primas de precio del 10 al 15% en América del Norte y Japón. La Agencia de Protección Ambiental señaló a finales de 2025 que se están revisando límites más bajos de formaldehído, lo que probablemente impulsará la penetración de los bioadhesivos más profundamente en el mercado de láminas de chapa para 2028.

Combinación de Grano de Chapa Impulsada por IA y Minimización de Residuos

KUPER presentó analizadores de redes neuronales en LIGNA 2025 que reducen las tasas de defectos hasta en un 15%. Los tornos guiados por láser en fábricas alemanas y chinas ajustan dinámicamente la presión de la cuchilla, capturando un 8% adicional de rendimiento por tronco. Los robots equipados con visión artificial clasifican por orientación del grano y color, de modo que los paneles combinados en libro requieren menos intervención humana, acortando los plazos de entrega entre 3 y 5 días. Los inventarios de nudos premium se benefician de manera desproporcionada porque un solo desajuste antes devaluaba conjuntos completos de gabinetes. Los primeros adoptantes reportan un retorno de la inversión en menos de 18 meses, impulsando una rápida difusión y estabilizando aún más el suministro de materias primas para el mercado de láminas de chapa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de baldosas de vinilo de lujo, laminados de melamina y láminas de PVC | -0.7% | Global, con presión aguda en los segmentos de nivel medio de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Susceptibilidad a la humedad y las termitas sin recubrimientos nanométricos | -0.4% | Sudeste Asiático, India, Brasil | Mediano plazo (2 a 4 años) |

| Restricciones prolongadas de capacidad de flete global que alargan los plazos de entrega | -0.3% | Europa, América del Norte (mercados dependientes de importaciones) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Competencia de Baldosas de Vinilo de Lujo, Laminados de Melamina y Láminas de PVC

Las baldosas de vinilo de lujo impresas digitalmente lanzadas en 2025 ofrecen acabados visuales de roble y nogal a la mitad del precio instalado de la chapa real, ganando proyectos multifamiliares sensibles al costo. Las partículas de melamina con relieve sincronizado alinean la textura con la impresión, reduciendo la brecha táctil que históricamente favorecía a la chapa. Los proveedores chinos de película de PVC escalaron perfiles laminados en 3D que eliminan el sellado de bordes y superan a la chapa en términos de resistencia a la humedad. La carpintería de cocina en India y el Sudeste Asiático ahora alcanza menos de USD 150 por metro lineal optando por la melamina, desafiando a la chapa en el nivel medio de la industria de láminas de chapa. El grano auténtico y la pátina siguen generando primas en hoteles de lujo, yates y residencias a medida, protegiendo el extremo superior del mercado de láminas de chapa.

Susceptibilidad a la Humedad y las Termitas sin Recubrimientos Nanométricos

Los paneles sin recubrimiento en zonas húmedas muestran tasas de delaminación de tres a cuatro veces superiores a las instalaciones en climas templados. Los promotores brasileños cambiaron al azulejo cerámico para el revestimiento de paredes en 2025 tras incidentes con termitas que elevaron los costos del ciclo de vida. Los recubrimientos de nano-sílice y nano-zinc repelen el agua y los insectos, pero cuestan entre un 20 y un 30% más y requieren un curado en ambiente controlado, lo que limita su adopción. Los proveedores que ofrecen recubrimientos integrados en fábrica pueden amortizar la prima a lo largo de la producción en volumen, lo que resulta atractivo para los constructores reacios al riesgo en climas tropicales. Hasta que la adopción se amplíe, el potencial de crecimiento del mercado de láminas de chapa en estas regiones permanece parcialmente limitado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Láminas de Chapa con Respaldo Flexible Impulsan la Eficiencia de Instalación

Las láminas de chapa natural cortada dominaron con el 48,22% de los ingresos de 2025, ancladas en la carpintería de alta gama donde el roble de corte radial auténtico y el nogal de corte recto justifican precios premium. Sin embargo, las láminas de chapa con respaldo flexible están proyectadas para expandirse a una CAGR del 5,48% hasta 2031, impulsadas por la construcción modular que requiere superficies conformables. Las láminas de corte rotativo sirven a los fabricantes de equipos originales de muebles de paquete plano que priorizan la estabilidad de costos, mientras que las chapas reconstituidas replican exóticos escasos mediante núcleos de álamo teñido. Las tiras de canteado escalaron en 2025 a medida que las líneas de adhesivo PUR ofrecieron uniones resistentes al agua ideales para cocinas.

Las tendencias de automatización aceleran el cambio. El canteado de chapa con respaldo de PVC de Cantisa, lanzado a principios de 2026, funciona en equipos estándar y combina la flexibilidad del plástico con la estética de la madera real[2]Cantisa S.A., "Canteado de Chapa de Madera con Respaldo de PVC," cantisa.es. Las tolerancias de espesor de chapa de ingeniería por debajo de ±0,05 milímetros satisfacen la manipulación robótica, posicionando el mercado de láminas de chapa para un mayor rendimiento en la producción en masa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Especie de Madera: El Nogal Gana Impulso por la Demanda de Lujo

El roble capturó el 30,24% de la participación del mercado de láminas de chapa en 2025 debido a su disponibilidad y estabilidad de corte radial. El nogal, impulsado por el cambio de Bentley en 2025 hacia paneles de poro abierto certificados por FSC, crecerá más rápido a una CAGR del 5,61% hasta 2031. La teca enfrenta un suministro limitado de Myanmar, lo que lleva a los constructores de yates hacia alternativas de plantación. El arce sigue siendo un material de trabajo para la carpintería lista para ensamblar, mientras que el fresno y el cerezo abastecen el diseño residencial de nicho.

El escrutinio regulatorio bajo CITES infla los costos de la caoba y reduce su base de mercado potencial. La diversificación de especies hacia madera de plantación certificada se alinea con los compromisos de sostenibilidad de los compradores, reforzando el posicionamiento premium en el mercado de láminas de chapa.

Por Aplicación: Los Interiores Automotrices y Náuticos se Aceleran

La fabricación de muebles generó el 36,67% de los ingresos de 2025, aunque ahora crece modestamente a medida que los laminados ganan participación. Los interiores automotrices y náuticos se acelerarán a una CAGR del 5,88% hasta 2031 con el mayor despliegue de teca y nogal certificados por FSC. La carpintería arquitectónica capta oficinas que buscan puntos LEED, y las instalaciones sanitarias adoptan paneles de chapa acústica para cumplir con las normas de ruido de 2025.

La automatización CNC triplicó la producción de la planta de Carolina del Norte, permitiendo aplicaciones de chapa curvada que antes estaban limitadas a artesanos. Los embutidos de suelo siguen siendo de nicho, pero los revestimientos de puertas sobre núcleos de ingeniería ganaron tracción en la vivienda europea energéticamente eficiente. Estas aplicaciones diversificadas amplían los flujos de ingresos en todo el mercado de láminas de chapa.

Por Industria del Usuario Final: El Segmento Residencial Lidera el Crecimiento

El segmento residencial mantuvo el 37,89% de los ingresos de 2025 y superará a otros segmentos con una CAGR del 6,12% hasta 2031. Las remodelaciones de cocinas en los suburbios de los Estados Unidos y las primeras mejoras en las ciudades de segundo nivel de India mantienen el flujo de volumen. La hostelería comercial renovó vestíbulos con paneles de nogal a medida que el turismo se recuperó, mientras que los propietarios de oficinas instalaron sistemas de paredes de chapa para obtener rentas más altas. Los compradores institucionales, principalmente hospitales, adoptaron paneles acústicos perforados, convirtiendo un nicho antes insignificante en un canal de absorción estable.

Los clientes del sector del transporte generan altos márgenes debido a las exigentes certificaciones de incendio y sostenibilidad. El aumento de los ingresos disponibles combinado con las preferencias estéticas sostiene el liderazgo residencial dentro del mercado de láminas de chapa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico mantuvo un tamaño del mercado de láminas de chapa del 40,11% en 2025 y se acumulará a una CAGR del 6,29% hasta 2031. Los clústeres de Fujian y Zhejiang en China combinan el corte automatizado con la proximidad a las importaciones de troncos tropicales, canalizando la producción hacia América del Norte y Europa. La demanda india se disparó en Pune, Ahmedabad y Coimbatore, donde los propietarios de clase media especifican cocinas de roble y nogal. Japón mantiene un nicho de importación premium centrado en la estética minimalista del grano.

América del Norte se benefició de la adquisición de Nova Wood Lamination por parte de Columbia Forest Products en 2025, que ajustó las cadenas de suministro canadienses y redujo los plazos de entrega para los fabricantes de equipos originales de muebles del Medio Oeste. Las remodelaciones residenciales estabilizan la demanda base, mientras que las renovaciones de oficinas impulsadas por LEED generan incrementos episódicos.

El apetito de Europa se centra en Alemania, el Reino Unido y Escandinavia, donde las estrictas normas FSC elevan la participación de los actores integrados como Danzer. La revisión de UPM de su unidad de contrachapado en 2026 sugiere una realineación de capacidad que podría invitar a nuevos participantes.

Oriente Medio y África presentan un crecimiento selectivo. Los proyectos de hostelería en Dubái y Riad especifican nogal combinado en libro, pero la adopción en el África Subsahariana se rezaga debido a preocupaciones sobre la durabilidad climática. América del Sur sigue orientada a la exportación; Brasil envía eucalipto de corte rotativo, aunque la tala ilegal limita los flujos de caoba. La diversificación geográfica continúa definiendo los contornos de oportunidad en todo el mercado de láminas de chapa.

Panorama Competitivo

El mercado muestra una concentración moderada, con los cinco principales actores que incluyen Samling Timber Malaysia, Greenlam Industries Ltd., DANZER, UPM y Sveza Group. Los grandes actores establecidos continúan con movimientos de integración vertical; Columbia Forest Products adquirió Nova Wood Lamination en 2025 para asegurar activos de laminación cercanos y acortar los plazos de entrega. Las empresas de nivel medio se diferencian mediante la certificación FSC, la detección de defectos por IA y las innovaciones flexibles de tipo despegar y pegar.

La tecnología remodela la rivalidad. Los analizadores de redes neuronales de KUPER permiten a las fábricas de nivel 2 alcanzar rendimientos que antes solo lograban las grandes empresas, nivelando la varianza de calidad. La revisión del contrachapado de UPM en 2026 puede desencadenar desinversiones, abriendo ventanas para consolidaciones de capital privado que agrupan fábricas regionales bajo una logística unificada. Greenlam se comprometió con INR 950 crore para expansiones de contrachapado y tablero de partículas, agrupando chapas, sustratos y suelos en una suite integrada.

El espacio en blanco se encuentra en la unión libre de formaldehído y el recubrimiento nanométrico. Los productores que incorporen ambas características a nivel de panel pueden capturar primas del 10 al 15% en América del Norte y Europa. Dada la volatilidad del flete y los gastos generales de certificación, la escala importará cada vez más, aunque las fábricas artesanales que atienden especies exóticas y la combinación de grano a medida deberían mantener márgenes defendibles en nichos de lujo.

Líderes de la Industria de Láminas de Chapa

Greenlam Industries Ltd.

DANZER

Samling Timber Malaysia

UPM

Sveza Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: F/List introdujo las primeras láminas de chapa de madera natural totalmente conformes con los requisitos de liberación de calor de la industria de la aviación para cabinas de aeronaves comerciales premium. El producto cumple con los requisitos regulatorios al tiempo que proporciona una alternativa a los acabados sintéticos comúnmente utilizados en los interiores de aeronaves.

- Septiembre de 2024: Duroply lanzó una gama contemporánea de láminas de chapa teñidas en Matecia 2024. La nueva gama, diseñada en Italia, está dirigida a clientes que buscan elegancia y sofisticación en su decoración del hogar.

Alcance del Informe Global del Mercado de Láminas de Chapa

Las láminas de chapa son finas rebanadas de madera natural, típicamente de menos de 3 mm de grosor, adheridas a sustratos estables como MDF, tablero de partículas o contrachapado. Proporcionan la apariencia auténtica, la textura y la calidez de la madera maciza para aplicaciones como muebles, carpintería y paneles de pared, siendo al mismo tiempo más rentables, respetuosas con el medio ambiente y resistentes al alabeo.

El Mercado de Láminas de Chapa está segmentado en tipo de producto, especie de madera, aplicación, industria del usuario final y geografía. Por tipo de producto, el mercado está segmentado en láminas de chapa natural cortada, láminas de chapa de corte rotativo, láminas de chapa reconstituida/de ingeniería, láminas de chapa con respaldo flexible y tiras de canteado de chapa. Por especie de madera, el mercado está segmentado en roble, teca, arce, nogal, abedul, cerezo, álamo y otras especies de madera (fresno, caoba, exóticas). Por aplicación, el mercado está segmentado en fabricación de muebles, carpintería arquitectónica y ebanistería, panelado de paredes y techos, embutidos de suelo, puertas y ventanas, e interiores automotrices y náuticos. Por industria del usuario final, el mercado está segmentado en residencial, comercial (hostelería, oficinas, comercio minorista), institucional (sanidad, educación) e industrial y transporte. El informe también cubre el tamaño del mercado y los pronósticos para las láminas de chapa en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Láminas de Chapa Natural Cortada |

| Láminas de Chapa de Corte Rotativo |

| Láminas de Chapa Reconstituida/de Ingeniería |

| Láminas de Chapa con Respaldo Flexible |

| Tiras de Canteado de Chapa |

| Roble |

| Teca |

| Arce |

| Nogal |

| Abedul |

| Cerezo |

| Álamo |

| Otras Especies de Madera (Fresno, Caoba, Exóticas) |

| Fabricación de Muebles |

| Carpintería Arquitectónica y Ebanistería |

| Panelado de Paredes y Techos |

| Embutidos de Suelo |

| Puertas y Ventanas |

| Interiores Automotrices y Náuticos |

| Residencial |

| Comercial (Hostelería, Oficinas, Comercio Minorista) |

| Institucional (Sanidad, Educación) |

| Industrial y Transporte |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Láminas de Chapa Natural Cortada | |

| Láminas de Chapa de Corte Rotativo | ||

| Láminas de Chapa Reconstituida/de Ingeniería | ||

| Láminas de Chapa con Respaldo Flexible | ||

| Tiras de Canteado de Chapa | ||

| Por Especie de Madera | Roble | |

| Teca | ||

| Arce | ||

| Nogal | ||

| Abedul | ||

| Cerezo | ||

| Álamo | ||

| Otras Especies de Madera (Fresno, Caoba, Exóticas) | ||

| Por Aplicación | Fabricación de Muebles | |

| Carpintería Arquitectónica y Ebanistería | ||

| Panelado de Paredes y Techos | ||

| Embutidos de Suelo | ||

| Puertas y Ventanas | ||

| Interiores Automotrices y Náuticos | ||

| Por Industria del Usuario Final | Residencial | |

| Comercial (Hostelería, Oficinas, Comercio Minorista) | ||

| Institucional (Sanidad, Educación) | ||

| Industrial y Transporte | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de láminas de chapa?

El mercado de láminas de chapa se sitúa en USD 27,44 mil millones en 2026 y se prevé que alcance USD 35,21 mil millones en 2031.

¿Qué región crecerá más rápido hasta 2031?

Se espera que Asia-Pacífico registre la CAGR regional más rápida del 6,29% hasta 2031, gracias a los clústeres de corte de China y el auge de la construcción residencial de India.

¿Qué segmento muestra la mayor tasa de crecimiento por aplicación hasta 2031?

Los interiores automotrices y náuticos están proyectados para expandirse a una CAGR del 5,88% hasta 2031, ya que las marcas de lujo especifican chapas de poro abierto certificadas por FSC para una ambientación diferenciada de la cabina.

¿Cómo afecta la IA a la producción de chapa?

Los analizadores de redes neuronales y los tornos guiados por láser mejoran el rendimiento hasta en un 15%, reducen la mano de obra de clasificación y acortan los plazos de entrega, mejorando la rentabilidad en todas las fábricas.

Última actualización de la página el: