Tamaño y Participación del Mercado de Fibrocemento

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

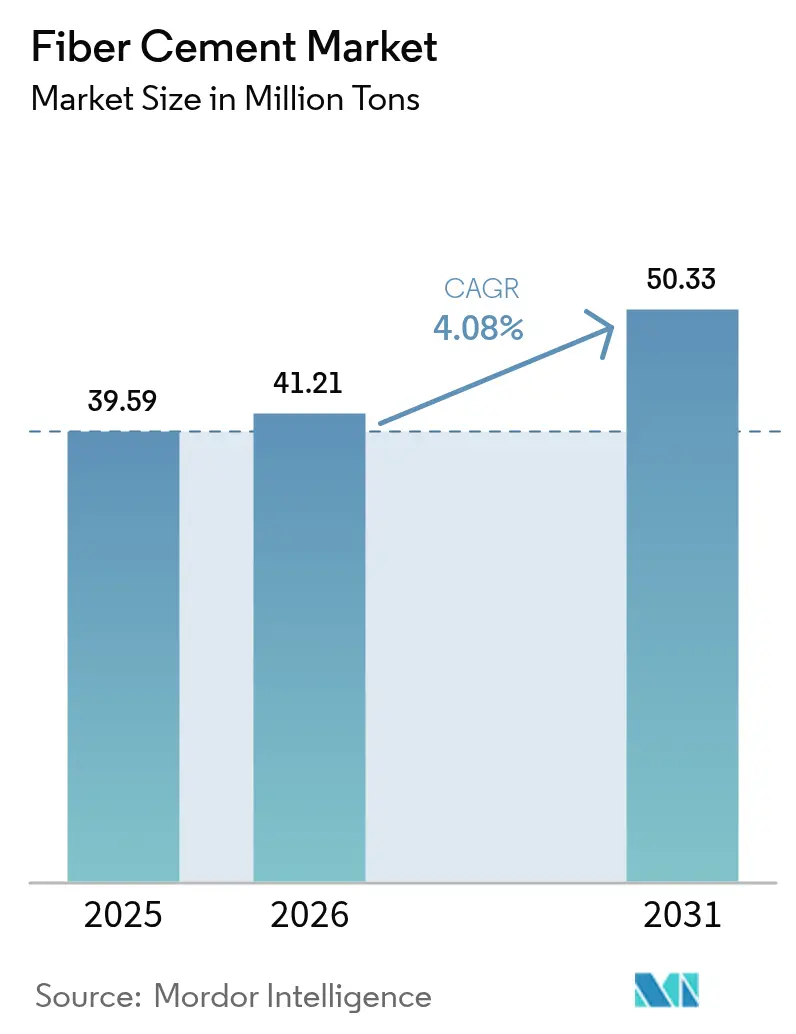

| Volumen del Mercado (2026) | 41.21 Millones de toneladas |

| Volumen del Mercado (2031) | 50.33 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.08% CAGR |

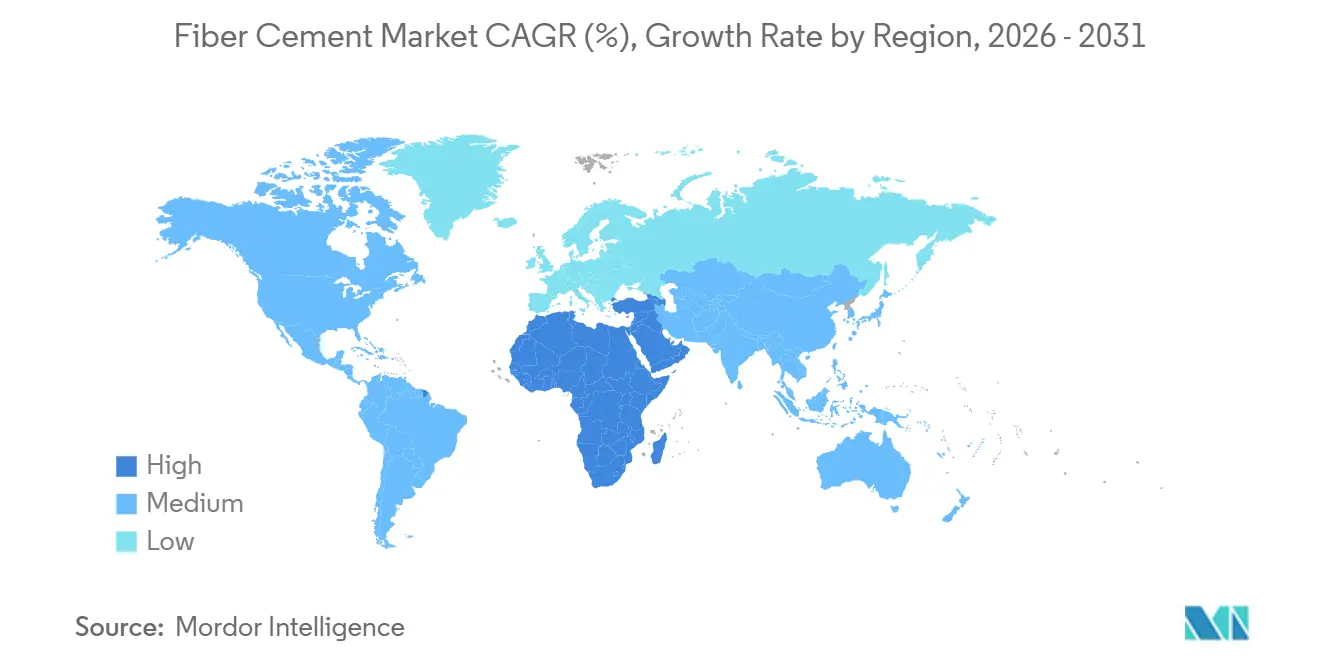

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Fibrocemento por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Fibrocemento será de 39,59 millones de toneladas en 2025, 41,21 millones de toneladas en 2026, y alcanzará 50,33 millones de toneladas en 2031, creciendo a una CAGR del 4,08% entre 2026 y 2031. Los crecientes requisitos de seguros para revestimientos resistentes al viento en corredores de huracanes, los códigos de seguridad contra incendios más estrictos como la Norma 285 de la Asociación Nacional de Protección contra Incendios (NFPA, por sus siglas en inglés), y los primeros lanzamientos comerciales de formulaciones con carbono negativo están orientando a los propietarios de proyectos hacia soluciones de fibrocemento. Los fabricantes de fachadas prefabricadas están integrando el material en paneles construidos en fábrica que reducen la mano de obra en obra en un 40%, mientras que los análisis de costos del ciclo de vida en zonas de incendios forestales y costeras muestran que el fibrocemento ofrece una vida útil de 30 a 40 años y genera descuentos de seguros de dos dígitos en comparación con el vinilo o la madera. Asia-Pacífico sigue siendo el mercado ancla gracias al mandato de prefabricación de China y los programas de vivienda asequible de India, mientras que Oriente Medio y África registran el crecimiento regional más rápido a medida que los megaproyectos saudíes especifican envolventes no combustibles. La rivalidad competitiva gira en torno a la eficiencia energética de los hornos y las químicas bajas en carbono, con los líderes en escala James Hardie, Etex Group y Saint-Gobain consolidando posiciones mediante sistemas de combustibles alternativos y mezclas de nanofibras de celulosa que califican para los créditos del Sistema de Clasificación de Liderazgo en Energía y Diseño Ambiental (LEED, por sus siglas en inglés) v5.

Conclusiones Clave del Informe

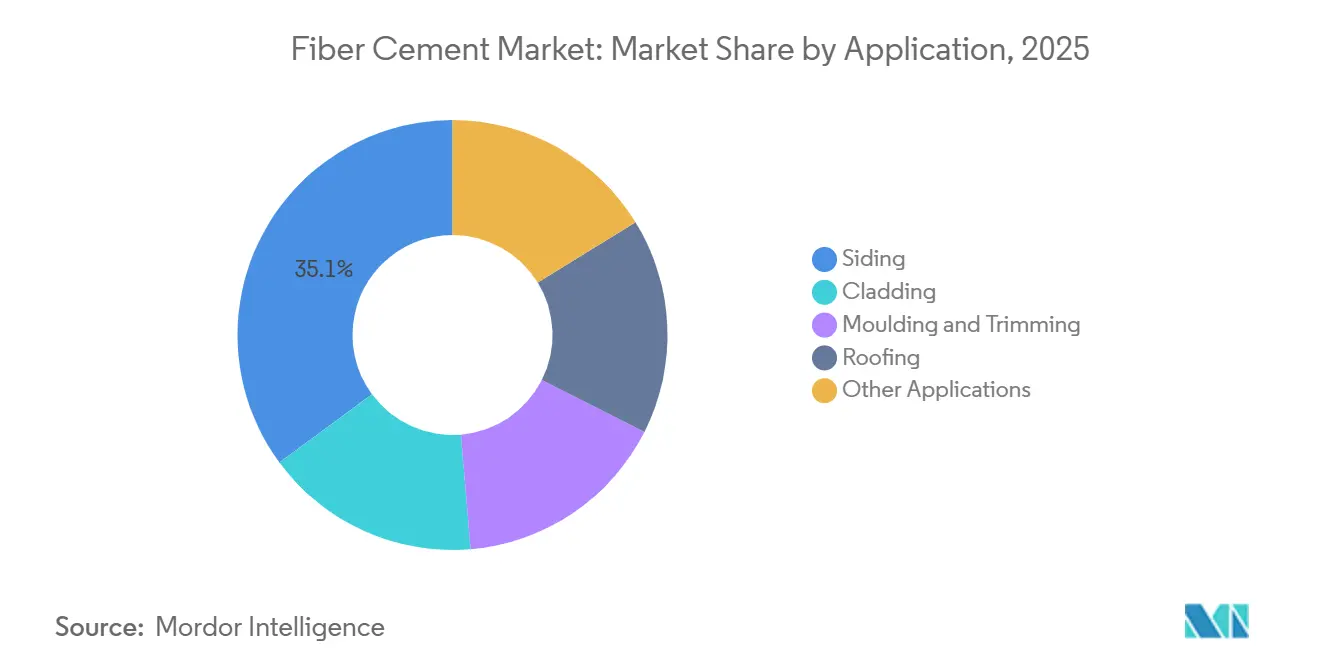

- Por aplicación, el revestimiento lateral representó una participación del 35,11% del mercado de Fibrocemento en 2025, y el revestimiento de fachada avanza a una CAGR del 4,58% durante el período de pronóstico (2026-2031).

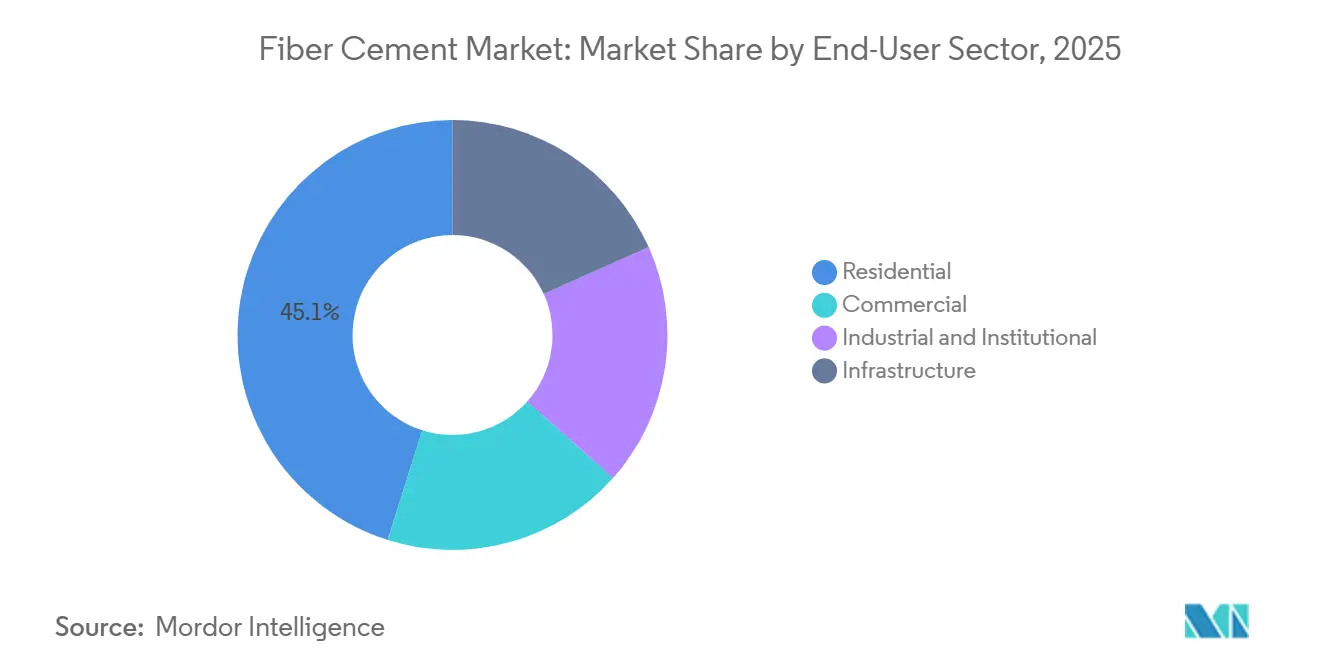

- Por sector de usuario final, el residencial representó una participación del 45,12% del tamaño del mercado de Fibrocemento en 2025; se prevé que el comercial crezca a una CAGR del 4,24% durante el período de pronóstico (2026-2031).

- Por geografía, Asia-Pacífico capturó el 43,22% del volumen de 2025, mientras que se proyecta que la región de Oriente Medio y África crezca a una CAGR del 4,41% durante el período de pronóstico (2026-2031).

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Fibrocemento*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Códigos estrictos de rendimiento contra incendios y acústico | +1.2% | América del Norte, Australia, Unión Europea | Mediano plazo (2-4 años) |

| Ventaja en costo del ciclo de vida frente a madera y vinilo | +0.9% | América del Norte, Europa, Asia-Pacífico desarrollada | Largo plazo (≥ 4 años) |

| Adopción de fachadas prefabricadas en paneles en edificios de mediana altura | +0.8% | Núcleo de Asia-Pacífico, expansión hacia Oriente Medio | Corto plazo (≤ 2 años) |

| Cemento con carbono negativo con nanofibras | +0.6% | Adopción temprana global en la Unión Europea y América del Norte | Largo plazo (≥ 4 años) |

| Demanda impulsada por seguros en zonas de huracanes | +0.5% | Costa del Golfo de EE. UU., Caribe, partes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Códigos de Construcción Estrictos de Rendimiento contra Incendios y Acústico

Quince jurisdicciones adicionales de los Estados Unidos adoptaron la norma NFPA 285 en 2025, descalificando el vinilo combustible y la madera de ingeniería sin tratamiento en proyectos de mediana altura y orientando las especificaciones hacia la clasificación Clase A del mercado de fibrocemento. El Código Nacional de Construcción 2025 de Australia amplió las zonas de ataque de incendios forestales, añadiendo 2,3 millones de viviendas que ahora requieren fachadas no combustibles. Nueva Zelanda aplicó los mínimos acústicos STC 50 ese mismo año, un umbral que el mercado de fibrocemento cumple sin necesidad de ensamblajes multicapa. Las autoridades de construcción de la ciudad de Nueva York también endurecieron las normas de bloqueo contra incendios para edificios de más de 23 m, un cambio que las pantallas de lluvia de fibrocemento satisfacen sin dificultad. En conjunto, estas medidas consolidan el material como la solución predeterminada donde convergen el rendimiento contra incendios y el rendimiento acústico[1]Asociación Nacional de Protección contra Incendios, "Norma NFPA 285," nfpa.org.

Ventaja en Costo del Ciclo de Vida sobre el Revestimiento Lateral de Madera y Vinilo

Un estudio de 15 años realizado sobre 1.200 viviendas en los Estados Unidos, completado en 2025, demostró que el fibrocemento solo requirió una repintura, mientras que el vinilo necesitó reemplazos de paneles cada 8-10 años, elevando los costos totales de la envolvente entre 8.000 y 12.000 USD más para las propiedades revestidas con vinilo cuando se descuentan al 4%[2]Instituto de Seguros para la Seguridad de Empresas y Hogares, "Informe Anual 2025 del Programa FORTIFIED Home™," ibhs.org, reforzando la propuesta de valor a largo plazo en todo el mercado de fibrocemento. Las aseguradoras inclinan aún más la balanza al otorgar descuentos de primas del 12-18% en revestimientos de fibrocemento Clase A en zonas de incendios forestales, ahorros no disponibles para el vinilo. Los constructores costeros confirman la ventaja, señalando que la corrosión por aire salino acorta la vida útil del vinilo en un 60% en comparación con el fibrocemento, que mantiene su integridad en condiciones de huracán.

Adopción de Fachadas Prefabricadas en Paneles en Edificios de Mediana Altura

El mandato de China de que el 30% de las nuevas estructuras urbanas utilicen componentes modulares para 2026 impulsó el crecimiento del mercado de fibrocemento mediante una mayor adopción de paneles, generando un ahorro de mano de obra del 35% y una entrega un 40% más rápida en torres de 8 a 12 pisos en Chengdu y Wuhan. El programa de vivienda asequible de India depende de paneles fabricados en fábrica que integran fibrocemento, barreras de vapor y ventanas, reduciendo a la mitad las necesidades de mano de obra especializada. La planta de Pampanga de SHERA, con una inversión de PHP 2.000 millones (34,8 millones de USD), inaugurada en enero de 2025, produce 240.000 toneladas de paneles precortados y preterminados que reducen el tiempo de instalación de 8 horas a 2,5 horas por cada 100 ft². El proyecto NEOM de Arabia Saudita especifica ahora envolventes fabricadas fuera de obra para el 70% de la superficie, reforzando un giro regional hacia soluciones prefabricadas.

Formulaciones de Cemento con Carbono Negativo con Nanofibras de Celulosa

Los datos de laboratorio publicados en 2025 muestran que agregar un 1% de nanocristales de celulosa aumenta la resistencia a la compresión en un 18% mientras reduce el contenido de clínker en un 20%, impulsando reducciones de carbono incorporado cercanas a 0,20 t CO₂/tonelada. Boral obtuvo AUD 24,5 millones (USD 15,80 millones) en marzo de 2025 para integrar materias primas de cáscara de coco en su planta de Berrima, con lo que se espera reducir la intensidad de emisiones de clínker en un 11% para 2028. Las evaluaciones del ciclo de vida revelan que los paneles que contienen un 20% de nanofibras procedentes del bagazo pueden alcanzar entre -0,05 y -0,10 toneladas de CO₂ equivalente por tonelada, posicionando al mercado de fibrocemento para futuros créditos de sumidero de carbono una vez que las economías de escala acerquen los costos de las nanofibras a la paridad.

Análisis del Impacto de las Restricciones del Mercado de Fibrocemento*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sustitutos de revestimiento lateral de madera de ingeniería | -0.7% | Mercado de reparación de América del Norte, partes de Europa | Corto plazo (≤ 2 años) |

| Volatilidad del precio de la pulpa para fibra de celulosa | -0.5% | Global, aguda donde los molinos dependen de NBSK importada | Mediano plazo (2-4 años) |

| Costo de cumplimiento de la normativa de polvo de sílice de la OSHA para pymes | -0.3% | Estados Unidos, Canadá, jurisdicciones reguladas de la Unión Europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad de Sustitutos como el Revestimiento Lateral de Madera de Ingeniería

LP SmartSide aumentó su participación en los Estados Unidos en 3,2 puntos entre 2023 y 2025, ofreciendo costos de instalación un 25% inferiores al fibrocemento y un peso de panel un 60% menor, lo que reduce las horas de mano de obra en una quinta parte. Las regiones propensas al granizo valoran la mayor tolerancia al impacto del producto, aunque su combustibilidad impide su uso en zonas de interfaz de incendios forestales que cubren 46 millones de viviendas en los Estados Unidos. En consecuencia, el mercado de fibrocemento cede trabajos de bajo margen y sensibles al precio, pero mantiene posiciones premium en segmentos regulados por incendios o de mediana altura.

Riesgo de Abastecimiento de Fibra ante la Volatilidad Global del Precio de la Pulpa

La pulpa de Kraft de Madera Blanda Blanqueada del Norte (NBSK) se disparó a 1.450 USD/tonelada en enero de 2025 tras los incendios forestales en Canadá y las huelgas en Finlandia, que eliminaron 1,2 millones de toneladas de suministro anual. Cada aumento de 100 USD eleva el costo del fibrocemento terminado entre 8 y 12 USD/tonelada, recortando los márgenes brutos entre 2 y 3 puntos donde la presión competitiva limita la traslación de costos en el mercado de fibrocemento. Los grandes grupos integrados cubren su exposición mediante contratos a largo plazo o plantas propias, mientras que las empresas más pequeñas buscan fibras recicladas o agrícolas que requieren largos procesos de recertificación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Fibrocemento

Por Aplicación:

El Revestimiento de Fachada Amplía su Liderazgo mediante la Integración PrefabricadaEl revestimiento lateral representó el 35,11% del volumen global de fibrocemento en 2025, reflejando su posición consolidada en la construcción residencial unifamiliar, donde los perfiles de solape horizontal dominan los mercados de América del Norte y Australia. Sin embargo, el revestimiento de fachada se expandirá a una CAGR del 4,58% durante el período de pronóstico (2026-2031), la tasa más rápida entre las aplicaciones, impulsada por su integración en sistemas de envolvente prefabricada para edificios de mediana altura. La trayectoria de crecimiento del revestimiento de fachada refleja un cambio estructural en la contratación de la construcción: los promotores de proyectos residenciales y comerciales de 6 a 12 pisos especifican cada vez más paneles fabricados fuera de obra. Las aplicaciones de cubierta, aunque de menor volumen absoluto, se benefician de la clasificación de fuego Clase A del fibrocemento en zonas de interfaz con incendios forestales. Los segmentos de molduras y remates sirven a aplicaciones arquitectónicas de nicho donde la maquinabilidad del fibrocemento y la adherencia de la pintura replican los perfiles de madera tradicionales a un menor costo de mantenimiento.

En los maduros suburbios de América del Norte, el revestimiento lateral sigue siendo la aplicación dominante en el mercado de fibrocemento, aunque el crecimiento se ralentiza hacia ciclos de reemplazo de 30 a 40 años. Las tejas de cubierta ganan participación en las zonas de interfaz urbano-forestal de California tras la extensión del código de 2024 que exige cubiertas no combustibles para 2,8 millones de viviendas. Las molduras, remates y tableros de partición registran una adopción de nicho donde la exposición a la humedad o las termitas descalifican la madera. A medida que el revestimiento de fachada toma la delantera, los fabricantes disfrutan de una realización de precios un 15-20% mayor, pero deben atender a un número menor de clientes prefabricadores de mayor tamaño que ejercen un mayor poder de negociación.

Por Sector de Usuario Final:

El Sector Comercial Gana Impulso con las ReconversionesEl segmento residencial representó el 45,12% del volumen de 2025, aunque las reconversiones de oficinas a apartamentos y las construcciones de centros de datos impulsan la demanda comercial a una CAGR proyectada del 4,24% durante el período de pronóstico (2026-2031). Una encuesta de 2025 realizada en 85 reconversiones en el noreste de los Estados Unidos encontró que las fachadas de fibrocemento reducen el mantenimiento a 10 años en un 35% en comparación con la madera de ingeniería, facilitando los obstáculos de gasto de capital para los promotores de reutilización adaptativa.

Los operadores de centros de datos prefieren el fibrocemento por sus paredes perimetrales no conductoras y resistentes al fuego, apoyando las construcciones de hiperescala que crecen un 18% anualmente hasta 2027. Los propietarios institucionales de escuelas y hospitales se inclinan por la clasificación Clase A del material y su baja emisión de partículas, vital para espacios estériles o de alto tráfico. Los almacenes industriales relocalizados en México y la Asociación de Naciones del Sudeste Asiático (ASEAN, por sus siglas en inglés) también adoptan el fibrocemento por su durabilidad en climas cálidos y húmedos, añadiendo un crecimiento de base estable más allá de las tendencias residenciales cíclicas.

Análisis Geográfico

Mercado de Fibrocemento en APAC y Oceanía

Asia-Pacífico concentró el 43,22% del volumen de 2025, impulsado por la directiva de prefabricación de China y el programa de vivienda de 20 millones de unidades de India. Los promotores inmobiliarios chinos de nivel 2 especifican paneles preterminados para obtener las aprobaciones de Edificio Verde, mientras que los descuentos revisados del seguro antisísmico de Japón impulsan la adopción en zonas sísmicas. La planta de SHERA en Filipinas abastece al Sudeste Asiático y Oceanía, aprovechando los menores costos de flete en comparación con los envíos transpacíficos. Las zonas de incendios forestales ampliadas de Australia añaden 2,3 millones de viviendas que ahora deben utilizar fachadas no combustibles, lo que sostiene la demanda incluso cuando los inicios de construcción se estabilizan.

Mercado de Fibrocemento en América del Norte

En América del Norte, la ampliación de Prattville por parte de James Hardie por 200 millones de USD aumentó la capacidad estadounidense un 15% y redujo la energía de los hornos un 22%, asegurando el suministro para las renovaciones en Florida y la Costa del Golfo que garantizan un ahorro promedio en primas del 18% bajo las normas FORTIFIED Home. La desaceleración residencial de Canadá se compensa con proyectos hospitalarios y educativos que requieren fachadas no combustibles, mientras que los parques industriales mexicanos utilizan fibrocemento para resistir climas desérticos y reforzar su credibilidad como destino de nearshoring.

Mercado de Fibrocemento en EMEA y América del Sur

La cuota de mercado de Europa está respaldada por los mandatos de renovación en Alemania y el código de edificios de energía casi nula de la UE. Las pantallas de lluvia de fibrocemento integran aislamiento exterior para alcanzar valores U inferiores a 0,20 W/m²K, cumpliendo al mismo tiempo las normas contra incendios para edificios de más de 7 m. Oriente Medio y África se expanden con mayor rapidez, con una CAGR del 4,41%, liderados por la Visión 2030 de Arabia Saudita y la ampliación de la capacidad de clínker de Kenia, que reduce los costos de materias primas. América del Sur se beneficia de los gastos en infraestructura de Brasil y Argentina, donde las ciudades costeras húmedas prefieren revestimientos duraderos y de bajo mantenimiento.

Panorama Competitivo

El mercado de Fibrocemento está moderadamente consolidado. La diferenciación de productos se centra en sistemas preterminados y químicas con carbono negativo que generan primas del 12-18%. Saint-Gobain ahora agrupa el fibrocemento con adhesivos de alto rendimiento adquiridos a través de Fosroc, aumentando la participación en la cartera de proyectos. El proyecto de alimentación de hornos de Boral apunta a una reducción del 11% en la intensidad de emisiones, alineándose con la contratación LEED v5 en Australia y Nueva Zelanda. Los disruptores emergentes persiguen mezclas de nanofibras de celulosa que pueden obtener primas de precio del 25-35% donde la divulgación del carbono incorporado es ley, aunque los costos actuales siguen siendo un 40-60% superiores a las formulaciones convencionales.

Líderes de la Industria del Fibrocemento

-

Etex Group

-

James Hardie Building Products Inc.

-

SCG International Corporation

-

Saint-Gobain

-

CSR Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Fibrocemento

- Allura

- American Fiber Cement

- CSR Limited

- ELEMENTIA MATERIALS, SAB DE CV

- Eterno Ivica S.r.l.

- Etex Group

- Everest

- HIL Limited

- James Hardie Building Products Inc.

- KMEW Co., Ltd.

- Mahaphant Fibre-Cement (South Asia) Pvt. Ltd

- Maxitile Inc.

- NICHIHA

- Ramco Industries Limited

- Renaatus Group

- Saint-Gobain (Weber & Eternit)

- SCG International Corporation

- SHERA Public Company Limited

- Swisspearl Group AG

Desarrollos Recientes de la Industria en el Mercado de Fibrocemento

- Enero de 2026: Saint-Gobain Africa inauguró su nueva planta de fabricación de fibrocemento RhinoROC en Ekurhuleni, Gauteng, para el sector de la construcción sudafricano.

- Agosto de 2024: Shera Public Co. Ltd., fabricante de productos de fibrocemento en Tailandia, anunció planes para abrir su primera planta de fabricación en Filipinas. Una vez operativa, la instalación tendrá capacidad para producir hasta 240.000 toneladas de fibrocemento anualmente.

Alcance del Informe Global del Mercado de Fibrocemento

El fibrocemento es un material de construcción compuesto duradero y versátil fabricado a partir de cemento, arena y fibras de celulosa, comúnmente utilizado para revestimientos de fachada, techado y pisos. Es resistente al fuego, al agua, a las termitas y de bajo mantenimiento, actuando como una alternativa moderna a la madera o al cemento tradicional, y se aplica frecuentemente tanto en proyectos residenciales como comerciales.

El mercado de Fibrocemento está segmentado por aplicación, sector de usuario final y geografía. Por aplicación, el mercado está segmentado en revestimiento lateral, revestimiento de fachada, molduras y acabados, techado y otras aplicaciones. Por sector de usuario final, el mercado está segmentado en residencial, comercial, industrial e institucional, e infraestructura. El informe también cubre el tamaño del mercado y las previsiones para el mercado de Fibrocemento en 16 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (toneladas).

Resumen de la Segmentación

| Revestimiento Lateral |

| Revestimiento de Fachada |

| Molduras y Acabados |

| Techado |

| Otras Aplicaciones |

| Residencial |

| Comercial |

| Industrial e Institucional |

| Infraestructura |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Aplicación | Revestimiento Lateral | |

| Revestimiento de Fachada | ||

| Molduras y Acabados | ||

| Techado | ||

| Otras Aplicaciones | ||

| Por Sector de Usuario Final | Residencial | |

| Comercial | ||

| Industrial e Institucional | ||

| Infraestructura | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- SECTOR DE USO FINAL - El fibrocemento consumido en los sectores de la construcción, como el comercial, residencial, industrial, institucional e infraestructura, se considera dentro del alcance del estudio.

- PRODUCTO/APLICACIÓN - Dentro del alcance del estudio, se considera el consumo de fibrocemento para revestimiento lateral, techado, revestimiento de fachada, molduras y acabados, y otras aplicaciones.

| Palabra clave | Definición |

|---|---|

| Acelerador | Los aceleradores son aditivos utilizados para acelerar el tiempo de fraguado del concreto aumentando la tasa inicial y acelerando la reacción química entre el cemento y el agua de mezcla. Se utilizan para endurecer y aumentar rápidamente la resistencia del concreto. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente para diversas aplicaciones interiores. El material también puede utilizarse para aplicaciones exteriores con una formulación especial. |

| Adhesivos | Los adhesivos son agentes de unión utilizados para unir materiales mediante pegado. Los adhesivos pueden utilizarse en la construcción para muchas aplicaciones, como la colocación de alfombras, azulejos cerámicos, laminación de encimeras, etc. |

| Aditivo Incorporador de Aire | Los aditivos incorporadores de aire se utilizan para mejorar el rendimiento y la durabilidad del concreto. Una vez añadidos, crean burbujas de aire pequeñas y uniformemente distribuidas para impartir propiedades mejoradas al concreto fresco y endurecido. |

| Alquídico | Los alquídicos se utilizan en pinturas a base de solventes, como pinturas de construcción y automotrices, pinturas de tráfico, resinas para pisos, recubrimientos protectores para concreto, etc. Las resinas alquídicas se forman por la reacción de un aceite (ácido graso), un alcohol poliinsaturado (poliol) y un ácido o anhídrido poliinsaturado. |

| Anclajes y Lechadas | Los anclajes y lechadas son productos químicos de construcción que estabilizan y mejoran la resistencia y durabilidad de cimientos y estructuras como edificios, puentes, presas, etc. |

| Fijación Cementosa | La fijación cementosa es un proceso en el que una lechada a base de cemento se bombea a presión para rellenar moldes, huecos y grietas. Puede utilizarse en varios entornos, incluidos puentes, aplicaciones marinas, presas y anclajes en roca. |

| Construcción Comercial | La construcción comercial comprende la nueva construcción de almacenes, centros comerciales, tiendas, oficinas, hoteles, restaurantes, cines, teatros, etc. |

| Aditivos para Concreto | Los aditivos para concreto comprenden reductores de agua, incorporadores de aire, retardadores, aceleradores, superplastificantes, etc., añadidos al concreto antes o durante la mezcla para modificar sus propiedades. |

| Recubrimientos Protectores para Concreto | Para proporcionar protección específica, como resistencia a la carbonatación o a los productos químicos, se puede aplicar un recubrimiento protector formador de película sobre la superficie. Dependiendo de las aplicaciones, se pueden utilizar diferentes resinas como epoxi, poliuretano y acrílico para los recubrimientos protectores de concreto. |

| Compuestos de Curado | Los compuestos de curado se utilizan para curar la superficie de estructuras de concreto, incluidas columnas, vigas, losas y otras. Estos compuestos de curado mantienen la humedad dentro del concreto para proporcionar la máxima resistencia y durabilidad. |

| Epoxi | El epoxi es conocido por sus fuertes cualidades adhesivas, lo que lo convierte en un producto versátil en muchas industrias. Resiste el calor y las aplicaciones químicas, lo que lo convierte en un producto ideal para quienes necesitan una sujeción firme bajo presión. Se utiliza ampliamente en adhesivos, aplicaciones eléctricas y electrónicas, pinturas, etc. |

| Sistemas de Envolvimiento con Fibra | Los sistemas de envolvimiento con fibra son parte de los productos químicos de reparación y rehabilitación de construcciones. Implica el refuerzo de estructuras existentes mediante el envolvimiento de elementos estructurales como vigas y columnas con láminas de fibra de vidrio o carbono. |

| Resinas para Pisos | Las resinas para pisos son materiales sintéticos aplicados a los suelos para mejorar su apariencia, aumentar su resistencia al desgaste o proporcionar protección contra productos químicos, humedad y manchas. Dependiendo de las propiedades deseadas y la aplicación específica, las resinas para pisos están disponibles en tipos distintos, como epoxi, poliuretano y acrílico. |

| Reductor de Agua de Alto Rango (Superplastificante) | Los reductores de agua de alto rango son un tipo de aditivo para concreto que proporciona propiedades mejoradas cuando se añaden al concreto. También se denominan superplastificantes y se utilizan para disminuir la relación agua-cemento en el concreto. |

| Adhesivos de Fusión en Caliente | Los adhesivos de fusión en caliente son materiales de unión termoplásticos aplicados como fundidos que alcanzan un estado sólido y la resistencia resultante al enfriarse. Se utilizan comúnmente para embalaje, recubrimientos, productos sanitarios y cintas adhesivas. |

| Construcción Industrial e Institucional | La construcción industrial e institucional incluye la nueva construcción de hospitales, escuelas, unidades de fabricación, plantas de energía y electricidad, etc. |

| Construcción de Infraestructura | La construcción de infraestructura incluye la nueva construcción de ferrocarriles, carreteras, vías marítimas, aeropuertos, puentes, autopistas, etc. |

| Inyección de Lechada | El proceso de inyectar lechada en juntas abiertas, grietas, huecos o celdas en elementos estructurales de concreto o mampostería se conoce como inyección de lechada. Ofrece varios beneficios, como el refuerzo de una estructura y la prevención de la infiltración de agua. |

| Membranas de Impermeabilización Aplicadas en Líquido | La membrana aplicada en líquido es un recubrimiento monolítico, totalmente adherido y a base de líquido, adecuado para muchas aplicaciones de impermeabilización. El recubrimiento se cura para formar una membrana impermeabilizante elastomérica similar al caucho y puede aplicarse sobre muchos sustratos, incluidos asfalto, betún y concreto. |

| Morteros de Microconcreto | El mortero de microconcreto está compuesto de cemento, resina a base de agua, aditivos, pigmentos minerales y polímeros, y puede aplicarse tanto en superficies horizontales como verticales. Puede utilizarse para renovar complejos residenciales, espacios comerciales, etc. |

| Morteros Modificados | Los morteros modificados incluyen cemento Portland y arena junto con aditivos de látex/polímero. Los aditivos aumentan la adherencia, la resistencia y la resistencia a los golpes, al tiempo que reducen la absorción de agua. |

| Agentes Desmoldantes | Los agentes desmoldantes se pulverizan o recubren sobre la superficie de los moldes para evitar que un sustrato se adhiera a una superficie de moldeo. Se utilizan varios tipos de agentes desmoldantes, incluidos silicona, lubricante, cera, fluorocarbonos y otros, según el tipo de sustratos, incluidos metales, acero, madera, caucho, plástico y otros. |

| Poliaspártico | El poliaspártico es un subconjunto de la poliurea. Los recubrimientos de piso poliaspárticos son típicamente sistemas de dos componentes que consisten en una resina y un catalizador para facilitar el proceso de curado. Ofrece alta durabilidad y puede soportar entornos adversos. |

| Poliuretano | El poliuretano es un material plástico que existe en diversas formas. Puede adaptarse para ser rígido o flexible y es el material de elección para una amplia gama de aplicaciones de usuario final, como adhesivos, recubrimientos, aislamiento de edificios, etc. |

| Adhesivos Reactivos | Un adhesivo reactivo está compuesto de monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Protectores de Varillas de Refuerzo | En las estructuras de concreto, las varillas de refuerzo son uno de los componentes importantes, y su deterioro debido a la corrosión es un problema importante que afecta la seguridad, durabilidad y vida útil de los edificios y estructuras. Por esta razón, se utilizan protectores de varillas de refuerzo para proteger contra los efectos degradantes, especialmente en la construcción de infraestructura e industrial. |

| Productos Químicos de Reparación y Rehabilitación | Los productos químicos de reparación y rehabilitación incluyen morteros de reparación, materiales de inyección de lechada, sistemas de envolvimiento con fibra, morteros de microconcreto, etc., utilizados para reparar y restaurar edificios y estructuras existentes. |

| Construcción Residencial | La construcción residencial implica la construcción de nuevas viviendas o espacios como condominios, villas y casas en terreno propio. |

| Fijación con Resina | El proceso de utilizar resinas como epoxi y poliuretano para aplicaciones de lechada se denomina fijación con resina. La fijación con resina ofrece varias ventajas, como alta resistencia a la compresión y tracción, contracción insignificante y mayor resistencia química en comparación con la fijación cementosa. |

| Retardador | Los retardadores son aditivos utilizados para ralentizar el tiempo de fraguado del concreto. Generalmente se añaden con una dosis de alrededor del 0,2% al 0,6% en peso de cemento. Estos aditivos ralentizan la hidratación o reducen la tasa a la que el agua penetra las partículas de cemento haciendo que el concreto sea trabajable durante un largo tiempo. |

| Selladores | Un sellador es un material viscoso que tiene poca o ninguna fluidez, lo que hace que permanezca en las superficies donde se aplica. Los selladores también pueden ser más fluidos, lo que permite la penetración en cierta sustancia mediante acción capilar. |

| Membranas de Impermeabilización en Lámina | Los sistemas de membrana en lámina son soluciones de impermeabilización termoplásticas confiables y duraderas que se utilizan para aplicaciones de impermeabilización incluso en las estructuras subterráneas más exigentes, incluidas las expuestas a condiciones de suelo altamente agresivas y estrés. |

| Aditivo Reductor de Contracción | Los aditivos reductores de contracción se utilizan para reducir la contracción del concreto, ya sea por secado o por autodesiccación. |

| Silicona | La silicona es un polímero que contiene silicio combinado con carbono, hidrógeno, oxígeno y, en algunos casos, otros elementos. Es un compuesto sintético inerte que se presenta en diversas formas, como aceite, caucho y resina. Debido a sus propiedades resistentes al calor, se aplica en selladores, adhesivos, lubricantes, etc. |

| Adhesivos a Base de Solvente | Los adhesivos a base de solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos. |

| Productos Químicos de Tratamiento de Superficies | Los productos químicos de tratamiento de superficies son productos químicos utilizados para tratar superficies de concreto, incluidos techos, superficies verticales y otras. Actúan como compuestos de curado, agentes desmoldantes, eliminadores de óxido y otros. Son rentables y pueden utilizarse en carreteras, pavimentos, estacionamientos y otros. |

| Modificador de Viscosidad | Los modificadores de viscosidad son aditivos para concreto utilizados para cambiar diversas propiedades de los aditivos, incluida la viscosidad, trabajabilidad, cohesión y otras. Generalmente se añaden con una dosis de alrededor del 0,01% al 0,1% en peso de cemento. |

| Reductor de Agua | Los reductores de agua, también llamados plastificantes, son un tipo de aditivo utilizado para disminuir la relación agua-cemento en el concreto, aumentando así la durabilidad y resistencia del concreto. Varios reductores de agua incluyen lignosulfonatos refinados, gluconatos, ácidos hidroxicarboxílicos, ácidos de azúcar y otros. |

| Adhesivos a Base de Agua | Los adhesivos a base de agua utilizan el agua como medio portador o diluyente para dispersar la resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente en lugar de un solvente orgánico volátil. |

| Productos Químicos de Impermeabilización | Los productos químicos de impermeabilización están diseñados para proteger una superficie de los peligros de las filtraciones. Un producto químico de impermeabilización es un recubrimiento protector o imprimación aplicado al techo, muros de contención o sótano de una estructura. |

| Membranas de Impermeabilización | Las membranas de impermeabilización son capas aplicadas en líquido o autoadhesivas de materiales impermeables que evitan que el agua penetre o dañe una estructura cuando se aplican en techos, paredes, cimientos, sótanos, baños y otras áreas expuestas a la humedad o al agua. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción