Tamaño y Participación del Mercado de Botellas y Envases de Plástico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 43.79 Millones de toneladas |

| Volumen del Mercado (2031) | 52.72 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.78% CAGR |

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Botellas y Envases de Plástico por Mordor Intelligence

Se espera que el tamaño del Mercado de Botellas y Envases de Plástico en términos de volumen de envíos aumente de 42,08 millones de toneladas en 2025 a 43,79 millones de toneladas en 2026 y alcance 52,72 millones de toneladas en 2031, creciendo a una CAGR del 3,78% durante 2026-2031.

Los propietarios de marcas continúan orientándose hacia la resiliencia de la cadena de valor, combinando la reducción de peso con los mandatos de contenido reciclado, mientras que los convertidores equilibran los costos regulatorios frente a la eficiencia del rendimiento. El tereftalato de polietileno sigue siendo el ancla de volumen, aunque los polímeros de base biológica avanzan respaldados por las primeras producciones comerciales de formatos de polihidroxialcanoato y ácido poliláctico. La capacidad de moldeo por soplado por inyección aumenta para la dosificación farmacéutica de precisión, y los envasadores de bebidas aceleran el trabajo de rediseño que mantiene las tapas unidas conforme a la legislación de la Unión Europea. A nivel regional, el rápido avance de África en la capacidad local de preformas reduce la dependencia histórica de las importaciones, mientras que Europa enfrenta el aumento de las tarifas de responsabilidad ampliada del productor que recortan los márgenes de los actores no integrados.

Conclusiones Clave del Informe

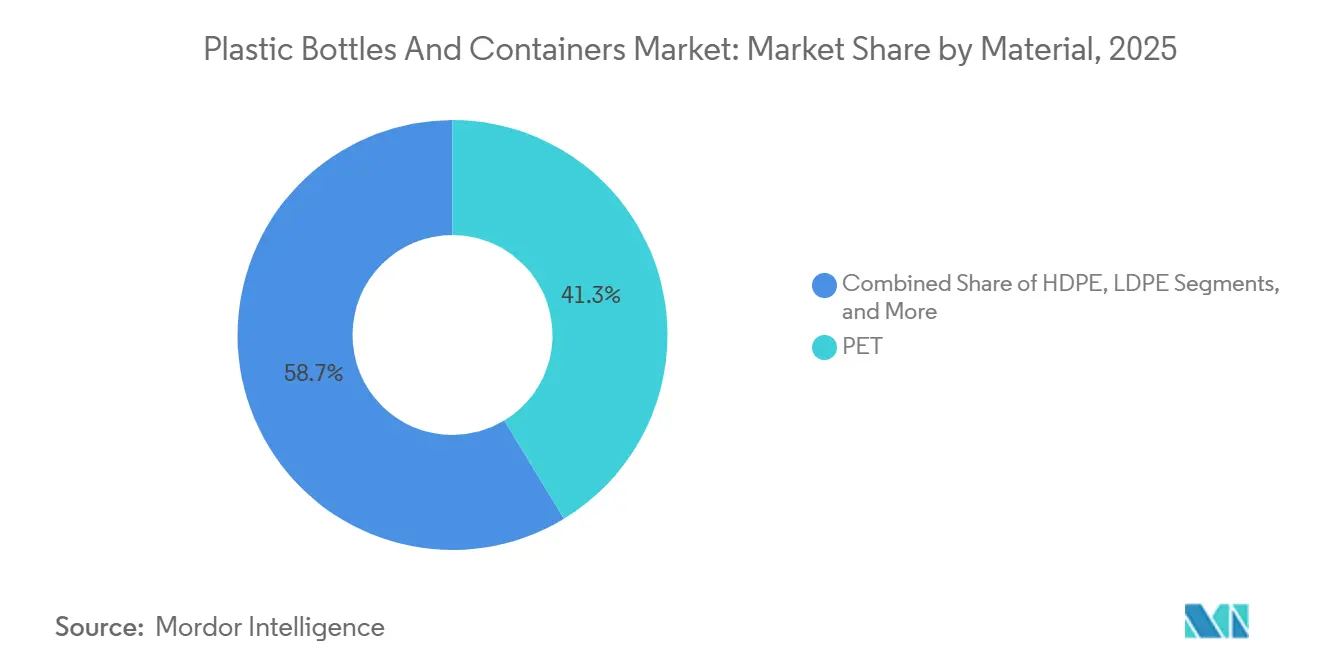

- Por material, el PET representó el 41,32% de la participación del mercado de botellas y envases de plástico en 2025. Se prevé que los plásticos de base biológica y compostables registren la CAGR de segmento más rápida, del 4,96%, hasta 2031.

- Por proceso, el moldeo por soplado con estiramiento lideró con una participación de ingresos del 56,73% en 2025, mientras que se proyecta que el moldeo por soplado por inyección se expanda a una CAGR del 4,63% hasta 2031.

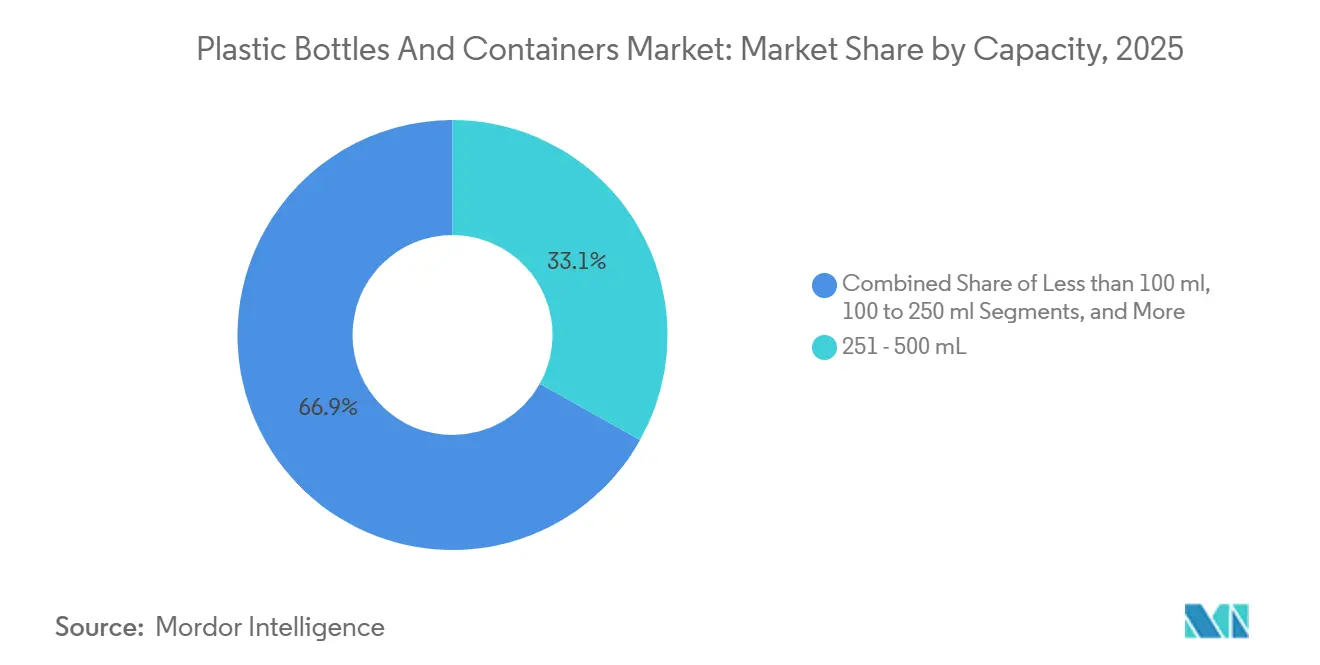

- Por rango de capacidad, el segmento de 251 a 500 mililitros representó el 33,12% del volumen de 2025, mientras que se proyecta que los envases de más de 1.000 mililitros avancen a una CAGR del 4,74% entre 2026 y 2031.

- Por usuario final, las bebidas representaron el 38,53% de la base de volumen de 2025, mientras que se espera que los productos farmacéuticos avancen a una CAGR del 5,01% hasta 2031.

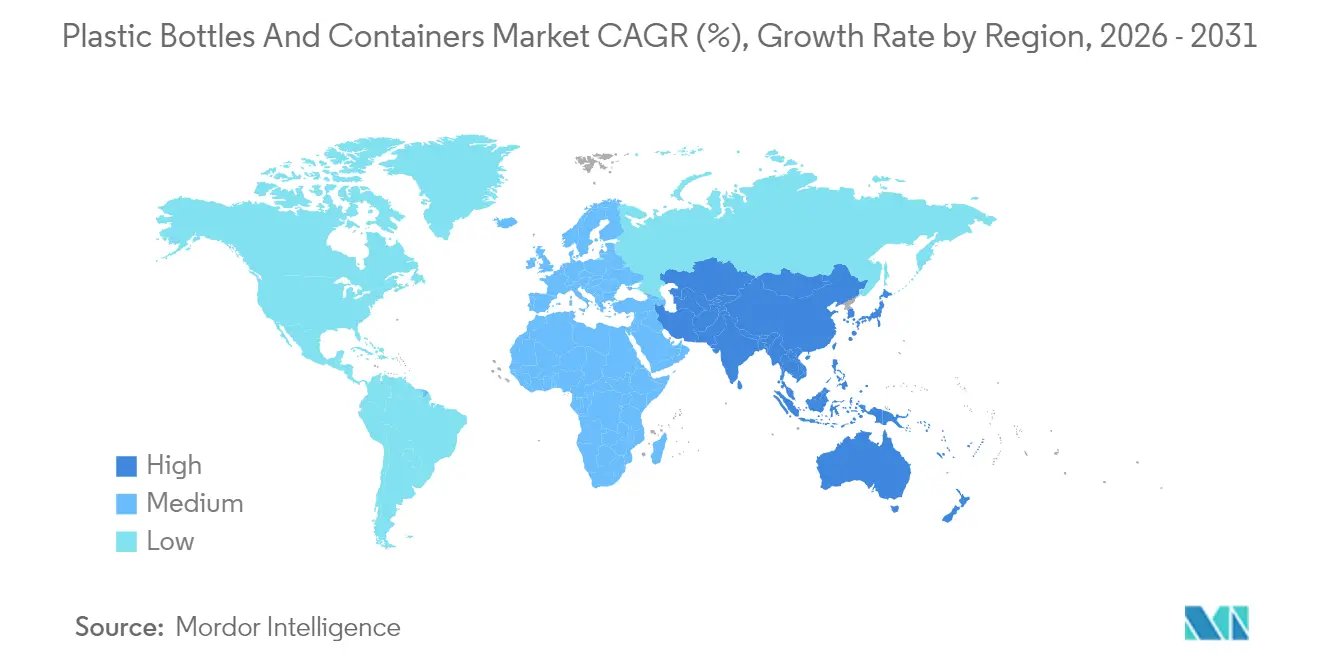

- Por geografía, Asia-Pacífico mantuvo una participación del 37,65% en el mercado de botellas y envases de plástico en 2025, y se prevé que África registre la CAGR regional más pronunciada, del 4,73%, hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Botellas y Envases de Plástico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envases Ligeros y Resistentes a Roturas | +0.9% | Global con Mayor Adopción en América del Norte y Europa | Mediano Plazo (2–4 Años) |

| Ventaja de Costo y Escalabilidad del PET y el HDPE | +0.7% | Global, Más Fuerte en Asia-Pacífico y América del Sur | Largo Plazo (≥4 Años) |

| Auge en la Logística de Comercio Electrónico | +0.6% | América del Norte, Europa y Centros Urbanos de Asia-Pacífico | Corto Plazo (≤2 Años) |

| Impulso de Circularidad de Marca para el rPET | +0.8% | Europa y América del Norte con Expansión hacia Asia-Pacífico | Mediano Plazo (2–4 Años) |

| Volúmenes Impulsados por la Regulación de Tapas Unidas de la UE | +0.3% | Estados Miembros de la Unión Europea | Corto Plazo (≤2 Años) |

| Llenado en Frío Aséptico para Alternativas Lácteas | +0.4% | América del Norte y Europa, Emergente en Asia-Pacífico Urbano | Mediano Plazo (2–4 Años) |

| Fuente: Mordor Intelligence | |||

Envases Ligeros y Resistentes a Roturas

Los canales de comercio electrónico establecen un umbral de entrega sin daños inferior al 0,5%, un nivel que las botellas de PET de 15 a 20 gramos superan de manera consistente. Las resinas de ingeniería de precisión lanzadas en 2024 permiten reducciones adicionales del grosor de pared del 10 al 15% manteniendo la resistencia a la carga superior por encima de 200 newtons, lo que permite que las cargas paletizadas viajen a través de cadenas de suministro tropicales sin deformación.[1]Dow Inc., "INNATE Precision Packaging Resins," dow.com Los productores de bebidas en India y Brasil redujeron el gasto en flete hasta un 7% tras cambiar a estos envases más delgados, y las botellas más ligeras difieren el capital de reemplazo de moldes para los convertidores, manteniendo intactas las velocidades de línea. El impulsor eleva la adopción en bebidas, cosméticos y líquidos domésticos y, a su vez, aumenta la demanda de actualizaciones de equipos de soplado con estiramiento que producen formatos ligeros de alta producción.

Ventaja de Costo y Escalabilidad del PET y el HDPE

La resina virgen de PET se comercializó a USD 1.200 a USD 1.350 por tonelada en 2025, aproximadamente la mitad del costo de desembarque del aluminio en una base de envase equivalente, una brecha que sostiene la ventaja económica del PET en bebidas de mercado masivo y cuidado del hogar. Las líneas de moldeo por soplado de HDPE alcanzan 6.000 a 8.000 botellas por hora, duplicando el rendimiento de las líneas de inyección-estiramiento comparables y reduciendo el consumo de energía por unidad.[2]Los costos de capital siguen siendo manejables porque un solo molde de HDPE de 16 cavidades se amortiza en 30 a 40 millones de ciclos, manteniendo los costos de utillaje por debajo de USD 0,004 por botella. Los productores integrados en Oriente Medio que operan trenes de 500.000 toneladas suministran a los convertidores con descuentos de dos dígitos frente a la resina spot europea, reforzando la historia de escala en categorías sensibles al precio.

Auge en la Logística de Comercio Electrónico

Los pedidos de comestibles en línea y de cuidado personal crecieron a tasas de dos dígitos en 2024 y 2025, y los centros de clasificación automatizados ahora requieren acabados de cuello uniformes que se acoplan con pinzas guiadas por visión artificial. La estabilidad dimensional del PET de –10 °C a +40 °C evita los fallos por choque térmico comunes con el vidrio durante el frío o el calor extremos, y los proveedores de logística de terceros reportan del 60 al 70% menos reclamaciones por daños tras cambiar del vidrio al PET para bebidas de 750 mililitros. La geometría consistente de las botellas también reduce los atascos en los sistemas de recogida y colocación, generando ganancias de rendimiento y ahorros de mano de obra en los centros de alto volumen en Alemania y el Reino Unido.

Impulso de Circularidad de Marca para el rPET

Las empresas globales de bienes de consumo se comprometieron con objetivos de contenido reciclado ambiciosos, estimulando de 300.000 a 400.000 toneladas de nueva capacidad mecánica de rPET en 2024 y 2025.[3]Coca-Cola HBC AG, "2024 Integrated Annual Report," coca-colahellenic.com Las tarifas de responsabilidad ampliada del productor de EUR 100 a EUR 400 por tonelada (USD 113 a USD 452) sobre el plástico no reciclado en los principales mercados europeos impulsan aún más a las marcas hacia el rPET, incluso cuando las primas sobre la resina virgen se extienden al 15%. Las inversiones en plantas piloto de reciclaje químico añaden profundidad de suministro al convertir la materia prima de colores mixtos en monómeros aptos para uso alimentario, un camino que amplía la disponibilidad de material una vez que se reduzcan las brechas de costo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibiciones e Impuestos sobre Plásticos de Un Solo Uso | -0.5% | Europa, América del Norte y Mercados Seleccionados de Asia-Pacífico | Corto Plazo (≤2 Años) |

| Cambio hacia Alternativas de Aluminio y Papel | -0.4% | América del Norte y Europa, Asia-Pacífico Urbano | Mediano Plazo (2–4 Años) |

| Suministro Volátil de Resina PCR | -0.3% | Global con Presión Aguda en Europa y América del Norte | Corto Plazo (≤2 Años) |

| Tecnología de Vidrio Ligero que Erosiona la Ventaja de Peso | -0.2% | Segmentos Premium de Europa y América del Norte | Largo Plazo (≥4 Años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones e Impuestos sobre Plásticos de Un Solo Uso

Vietnam prohibió las botellas de un solo uso de menos de 500 mililitros a partir de enero de 2026, eliminando casi 1.200 millones de unidades por año de las cadenas de suministro de plástico. La SB 54 de California exige una reducción del 25% en los envases de un solo uso para 2032, lo que lleva a los envasadores de refrescos a probar líneas de papel y aluminio a una escala de 50 a 80 millones de unidades.[4]California Legislature, "Senate Bill 54 - Plastic Pollution Producer Responsibility Act," leginfo.legislature.ca.go Los sistemas de depósito y devolución en Canadá elevan las tasas de reembolso al 75 al 80%, pero añaden de USD 0,06 a USD 0,09 por botella en costos de logística inversa. Los recargos de responsabilidad ampliada del productor en Europa alcanzan EUR 400 por tonelada (USD 452), lo que presiona a los pequeños convertidores que carecen de margen fiscal para absorber las tarifas. En conjunto, estas políticas eliminan volúmenes de bajo margen y aceleran la búsqueda de sustratos circulares o alternativos.

Cambio hacia Alternativas de Aluminio y Papel

Las principales empresas de bebidas en India y Estados Unidos invirtieron nueve cifras en capacidad de latas de aluminio entre 2024 y 2025. La narrativa de reciclabilidad infinita del metal resuena entre los consumidores, permitiendo primas de precio de USD 0,05 a USD 0,08 por unidad de 16 onzas sobre el PET. Las botellas de papel alcanzaron 15 millones de unidades en 2025 durante pruebas de consorcio, pero siguen siendo el doble de caras que las botellas de plástico comparables, lo que limita su penetración a licores premium y refrescos de edición limitada. Si bien el costo mantiene la adopción moderada hoy en día, la creciente presión regulatoria y las iniciativas de marketing dan a los formatos alternativos espacio para erosionar la participación del PET en bebidas carbonatadas y café listo para beber.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Dominio del PET Enfrenta la Disrupción de los Materiales de Base Biológica

El PET mantuvo una participación de volumen dominante del 41,32% en 2025 gracias a su claridad, tolerancia a la carbonatación y compatibilidad con plataformas de soplado con estiramiento de alta velocidad, aunque las resinas de base biológica representan la frontera de expansión más rápida. Avantium inauguró una planta de 5.000 toneladas de furanoato de polietileno en 2024, y las primeras producciones ofrecen una barrera de oxígeno un 30% superior a la del PET, extendiendo la vida útil de las bebidas sensibles al oxígeno. Mientras tanto, Danone desplegó PHA en botellas Evian piloto que se biodegradan en condiciones marinas en 18 meses. El polietileno de alta densidad mantiene la fidelidad entre los limpiadores domésticos y los productos farmacéuticos, donde la opacidad y la resistencia a los cáusticos superan a la claridad. El polietileno de baja densidad y el polipropileno permanecen arraigados en los envases exprimibles y el jugo de llenado en caliente, mientras que los cosméticos ultraprémium exploran el policarbonato y el naftalato de polietileno por su estabilidad UV y dimensional.

Los reguladores inclinan la balanza hacia las corrientes reciclables, con la Unión Europea presionando por un 25% de contenido reciclado para 2030, un umbral que el PET y el HDPE reciclables mecánicamente pueden alcanzar antes que los grados compostables que carecen de sistemas de recolección. Las iniciativas de marca impulsan la demanda de rPET, mientras que los proyectos piloto de reciclaje químico abordan las limitaciones de color y viscosidad de los ciclos de reciclaje mecánico. La interacción entre rendimiento, costo y cumplimiento garantiza que el PET siga siendo la columna vertebral de escala, aunque se abren nichos premium para el PEF, el PHA y el PLA a medida que sus curvas de costo descienden con la nueva capacidad.

Por Proceso de Fabricación: El Moldeo por Soplado por Inyección Gana Terreno en Farmacéuticos

El moldeo por soplado con estiramiento representó el 56,73% de la producción de 2025, impulsado por líneas de 40.000 a 60.000 botellas por hora que cumplen los umbrales de presión de los refrescos carbonatados. Sin embargo, se proyecta que el moldeo por soplado por inyección registre una CAGR del 4,63% hasta 2031, ya que los fabricantes de medicamentos exigen tolerancias de acabado de cuello de ±0,1 milímetros para cierres estériles a prueba de manipulaciones. La instalación india de Gerresheimer por EUR 50 millones (USD 56,5 millones) se inauguró en 2025 para atender suspensiones de antibióticos de 10 a 100 mililitros. El proceso de una sola etapa reduce del 15 al 20% de energía en relación con las líneas de estiramiento de dos etapas y utiliza ciclos de giro de 6 a 8 segundos para botellas pequeñas.

El moldeo por soplado por extrusión mantiene su posición en garrafas de detergente y aceite de motor de 2 a 5 litros, donde los mangos integrados importan más que la claridad. Las líneas de estiramiento accionadas por servomotores de Sidel ahora reducen el peso de la preforma en un 15% manteniendo una carga superior de 200 newtons, ahorrando a los convertidores hasta USD 20 millones anuales en resina. Los estándares de sala limpia como la ISO 15378 elevan las expectativas de control de procesos, y los registros de trazabilidad son obligatorios para los biológicos de alto valor, lo que impulsa el capital hacia equipos de precisión e inspección visual automatizada.

Por Rango de Capacidad: Los Formatos Grandes Lideran el Crecimiento Farmacéutico

El segmento de 251 mililitros a 500 mililitros representó el 33,12% del volumen de 2025 para bebidas de consumo individual, aunque los envases de más de 1.000 mililitros avanzan a una CAGR del 4,74% a medida que las soluciones intravenosas, los limpiadores a granel y los aceites de cocina de tamaño familiar migran al plástico. Baxter y Fresenius trasladaron los fluidos intravenosos al PET semirígido, eliminando las preocupaciones por el DEHP asociadas a las bolsas de PVC y reduciendo los costos hasta en un 40%. En bienes de consumo envasados, los detergentes de lavandería concentrados de 4 litros introducidos por Unilever redujeron el envase por lavado en un 60% e integraron tapas dosificadoras para mayor comodidad.

Los formatos pequeños de menos de 100 mililitros prosperan en cosméticos de viaje y antibióticos de dosis única, apoyándose en el moldeo por soplado por inyección para la precisión dimensional. Las bebidas energéticas de rango medio de 100 a 250 mililitros y las terapias de rehidratación oral se basan en el control de porciones. Las tapas unidas obligatorias en toda la Unión Europea desde julio de 2024 añaden USD 0,02 por unidad a los costos de utillaje, pero reducen las tasas de basura, una renovación de diseño que abarca todos los rangos de capacidad. Los convertidores que se adaptan temprano obtienen acceso al mercado, mientras que los que se retrasan enfrentan la deserción de clientes hacia proveedores conformes.

Por Vertical de Usuario Final: Los Farmacéuticos Superan a las Bebidas

Las bebidas siguieron siendo el mayor usuario final con el 38,53% en 2025, pero la demanda farmacéutica crece más rápidamente, registrando una CAGR del 5,01% hasta 2031 a medida que proliferan los biológicos, las terapias génicas y los tratamientos para enfermedades crónicas. Amgen y Gilead pasaron del vidrio al PET ámbar para los comprimidos de oncología oral, evitando incidentes de rotura que anteriormente costaban de USD 200 a USD 300 por rotura. El cuidado del hogar depende de la resistencia química del HDPE para la exposición a lejía y surfactantes, mientras que las marcas de cuidado personal explotan el PET-G por su aspecto y tacto de lujo.

Las empresas alimentarias continúan adoptando HDPE y PP exprimibles en salsas y condimentos, ayudadas por los mandatos de alto contenido reciclado en los cuadros de mando de los principales minoristas. Los usuarios de automoción y agroquímicos necesitan cierres certificados por la ONU y advertencias táctiles, y las estrictas características resistentes a niños elevan las especificaciones. El envejecimiento demográfico impulsa la demanda de formatos de pastillas para 30 y 90 días, y la Organización Mundial de la Salud proyecta una población de 2.100 millones de personas mayores de 60 años para 2050, estableciendo un viento de cola de volumen duradero. El crecimiento de las bebidas se modera pero sigue siendo resiliente, aprovechando la premiumización en Asia, donde los consumidores aspiracionales optan por botellas de PET más grandes que transmiten estatus.

Análisis Geográfico

Asia-Pacífico representó el 37,65% del consumo en 2025, impulsado por la producción de 18 millones de toneladas de botellas PET en China y los 6 millones de toneladas de India. Las tasas de recolección doméstica bajo la política de Espada Nacional de China alcanzaron el 32% en 2025 y continúan aumentando a medida que Shanghái, Pekín y Shenzhen aplican la clasificación obligatoria. El creciente aumento de la demanda de bebidas y productos farmacéuticos está acelerando el crecimiento de las botellas de plástico en India en múltiples aplicaciones de envasado. Los productores locales de resina se benefician de plantas a gran escala en Arabia Saudita y los Emiratos Árabes Unidos, exportando PET a convertidores en el Sudeste y Sur de Asia a precios entre un 10 y un 15% inferiores a los del mercado spot europeo. Las marcas en Japón y Corea del Sur están acelerando la adopción de tapas unidas al envase antes de los plazos de cumplimiento de los mercados de exportación, lo que impulsa aún más las inversiones en moldes en toda la región.

África, aunque parte de una base más pequeña, registra el CAGR más rápido del 4,73% hasta 2031, a medida que Nigeria, Sudáfrica y Kenia profundizan su capacidad de moldeo por inyección. El sitio de composición de 60.000 toneladas de Indorama en Lagos, junto con 200 millones de preformas por año, reduce los plazos de entrega de ocho semanas a dos y protege a los embotelladores de las fluctuaciones cambiarias. La reducción de deuda de Nampak liberó efectivo para líneas de botellas PET que abastecen a Coca-Cola Beverages Africa, y los envasadores locales valoran el acceso justo a tiempo por encima de las preformas importadas que anteriormente congestionaban los puertos. Los estados de la Comunidad de África Oriental elaboran normas de envasado armonizadas que reflejan los objetivos de reciclaje europeos, un paso que debería unificar las especificaciones de resina y acelerar la infraestructura de rPET.

Europa y América del Norte concentran en conjunto aproximadamente el 45% de la participación, pero enfrentan la mayor carga de costos regulatorios. Los cargos de responsabilidad ampliada del productor elevan el costo de entrega de botellas entre EUR 0,08 y EUR 0,12 (USD 0,09 y USD 0,14) en Alemania, mientras que los esquemas de depósito y devolución se expanden en los estados de Estados Unidos tras los exitosos proyectos piloto en Oregón y Míchigan. América del Sur desarrolla capacidad en torno a los centros de bebidas de Brasil y Argentina, con Ambev y Coca-Cola FEMSA poniendo en marcha plantas que abastecen refrescos carbonatados de dos litros, populares entre los consumidores que buscan valor. Oriente Medio aprovecha la economía petroquímica integrada para exportar preformas hacia el Norte de África y el Sur de Europa, manteniendo una posición de ventaja en costos y ampliando los flujos comerciales regionales.

Panorama Competitivo

El mercado de botellas y envases de plástico está moderadamente fragmentado. Los cinco principales convertidores, a saber, Amcor, ALPLA, Silgan, Graham Packaging y Berry Global, antes de su venta, poseen del 35 al 40% de la capacidad instalada global. La adquisición de Berry Global por parte de Amcor por USD 8.430 millones, prevista para cerrarse en marzo de 2026 tras la aprobación antimonopolio condicional, creará una entidad con ingresos de USD 24.000 millones y más de 400 plantas. Las sinergias esperadas de USD 650 millones para 2028 provienen de licitaciones unificadas de resina, canales de investigación compartidos y huellas optimizadas.

ALPLA invirtió EUR 50 millones (USD 56,5 millones) en plantas de reciclaje en Polonia, México y Tailandia en 2024 y 2025, asegurando 100.000 toneladas de suministro de rPET apto para uso alimentario. Silgan está expandiendo la capacidad de moldeo por soplado por inyección en Misuri para añadir 200 millones de unidades farmacéuticas anuales, mientras que el impulso de sala limpia de Gerresheimer sustenta su liderazgo en formatos certificados de administración de medicamentos. Los proveedores de equipos, incluidos Sidel, KHS y Husky, impulsan la reducción de peso mediante el moldeo por soplado accionado por servomotores, permitiendo un ahorro de resina del 15% sin comprometer la carga superior.

Los especialistas de nivel medio como Resilux, Retal y Greiner construyen fortaleza regional a través de servicios de diseño de respuesta rápida y materiales de nicho. Los proyectos piloto de seguimiento y trazabilidad habilitados por cadena de bloques de Plastipak y Resilux asignan códigos QR únicos a cada unidad, elevando la recolección en sistemas de depósito y devolución del 65% al 78% en pruebas alemanas y señalando un giro digital en las cadenas de suministro. Los propietarios de propiedad intelectual Avantium y Danimer Scientific licencian tecnología de PEF y PHA con modelos de regalías que prescinden de la polimerización intensiva en capital, obteniendo del 3 al 5% del valor del material y centrándose en la investigación y el desarrollo. Las solicitudes de patentes en la Oficina Europea de Patentes aumentaron en 2024 y 2025 en torno a recubrimientos de barrera monomaterial y diseños de tapas articuladas que cumplen los grados de reciclabilidad A y B de la UE.

Líderes de la Industria de Botellas y Envases de Plástico

Amcor plc

ALPLA Group

Graham Packaging Company

Silgan Holdings Inc.

Gerresheimer AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Amcor plc recibió la aprobación condicional de la Comisión Federal de Comercio de los Estados Unidos para su adquisición de Berry Global Group por USD 8.430 millones, con cierre esperado en marzo de 2026 pendiente de la aprobación de la Comisión Europea. La empresa apunta a sinergias anuales de USD 650 millones para 2028.

- Enero de 2026: Indorama Ventures completó la compra de los activos nigerianos de Invictus Pet Care, añadiendo 60.000 toneladas de compounding de PET y 200 millones de preformas al año, reduciendo los plazos de entrega en Lagos de ocho semanas a dos.

- Diciembre de 2025: ALPLA Group inauguró una planta de reciclaje de EUR 30 millones (USD 33,9 millones) en Austria que produce 35.000 toneladas de rPET apto para uso alimentario anualmente.

- Noviembre de 2025: Silgan Holdings anunció una expansión de USD 120 millones en Misuri para añadir 200 millones de botellas farmacéuticas de moldeo por soplado por inyección al año, con finalización prevista para el tercer trimestre de 2026.

- Octubre de 2025: Gerresheimer puso en marcha una planta de EUR 50 millones (USD 56,5 millones) en Kosamba, India, con 12 líneas de moldeo por soplado por inyección capaces de producir 500 millones de botellas anualmente.

Alcance del Informe Global del Mercado de Botellas y Envases de Plástico

El Informe del Mercado de Botellas y Envases de Plástico está segmentado por Material (PET, HDPE, LDPE, PP, Plásticos de Base Biológica y Compostables, Otros Materiales), Proceso de Fabricación (Moldeo por Soplado por Extrusión, Moldeo por Soplado por Inyección, Moldeo por Soplado con Estiramiento, Otros Procesos), Rango de Capacidad (Menos de 100 ml, 100-250 ml, 251-500 ml, 501-1.000 ml, Más de 1.000 ml), Vertical de Usuario Final (Bebidas, Alimentos, Cosméticos y Cuidado Personal, Farmacéuticos, Cuidado del Hogar, Otras Verticales) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Los Pronósticos del Mercado se Proporcionan en Términos de Volumen (Millones de Toneladas).

| Tereftalato de Polietileno (PET) |

| Polietileno de Alta Densidad (HDPE) |

| Polietileno de Baja Densidad (LDPE) |

| Polipropileno (PP) |

| Plásticos de Base Biológica y Compostables |

| Otros Materiales |

| Moldeo por Soplado por Extrusión |

| Moldeo por Soplado por Inyección |

| Moldeo por Soplado con Estiramiento |

| Otros Procesos de Fabricación |

| Menos de 100 ml |

| 100 a 250 ml |

| 251 a 500 ml |

| 501 a 1.000 ml |

| Más de 1.000 ml |

| Bebidas |

| Alimentos |

| Cosméticos y Cuidado Personal |

| Farmacéuticos |

| Cuidado del Hogar |

| Otras Verticales de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Malasia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Material | Tereftalato de Polietileno (PET) | |

| Polietileno de Alta Densidad (HDPE) | ||

| Polietileno de Baja Densidad (LDPE) | ||

| Polipropileno (PP) | ||

| Plásticos de Base Biológica y Compostables | ||

| Otros Materiales | ||

| Por Proceso de Fabricación | Moldeo por Soplado por Extrusión | |

| Moldeo por Soplado por Inyección | ||

| Moldeo por Soplado con Estiramiento | ||

| Otros Procesos de Fabricación | ||

| Por Rango de Capacidad | Menos de 100 ml | |

| 100 a 250 ml | ||

| 251 a 500 ml | ||

| 501 a 1.000 ml | ||

| Más de 1.000 ml | ||

| Por Vertical de Usuario Final | Bebidas | |

| Alimentos | ||

| Cosméticos y Cuidado Personal | ||

| Farmacéuticos | ||

| Cuidado del Hogar | ||

| Otras Verticales de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se espera para los volúmenes enviados entre 2026 y 2031?

Mordor Intelligence proyecta una CAGR del 3,78% para los envíos globales durante el período.

¿Qué polímero tiene actualmente la mayor participación del tonelaje global de botellas?

El PET representó el 41,32% del volumen de 2025 gracias a su claridad y resistencia a la carbonatación.

¿Qué sector de uso final se prevé que crezca más rápido?

Los farmacéuticos lideran con una CAGR esperada del 5,01% hasta 2031 a medida que escalan las terapias biológicas y de enfermedades crónicas.

¿Por qué los convertidores están expandiendo la capacidad de moldeo por soplado por inyección?

Los fabricantes de medicamentos requieren una precisión de acabado de cuello de ±0,1 milímetros y trazabilidad conforme a la ISO 15378, beneficios inherentes al moldeo por soplado por inyección.

¿Qué región verá el crecimiento de capacidad más rápido?

Se proyecta que África registre la CAGR regional más alta del 4,73% a medida que Nigeria, Sudáfrica y Kenia localizan la producción de preformas.

Última actualización de la página el: