Tamaño y participación del mercado de envases plásticos farmacéuticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

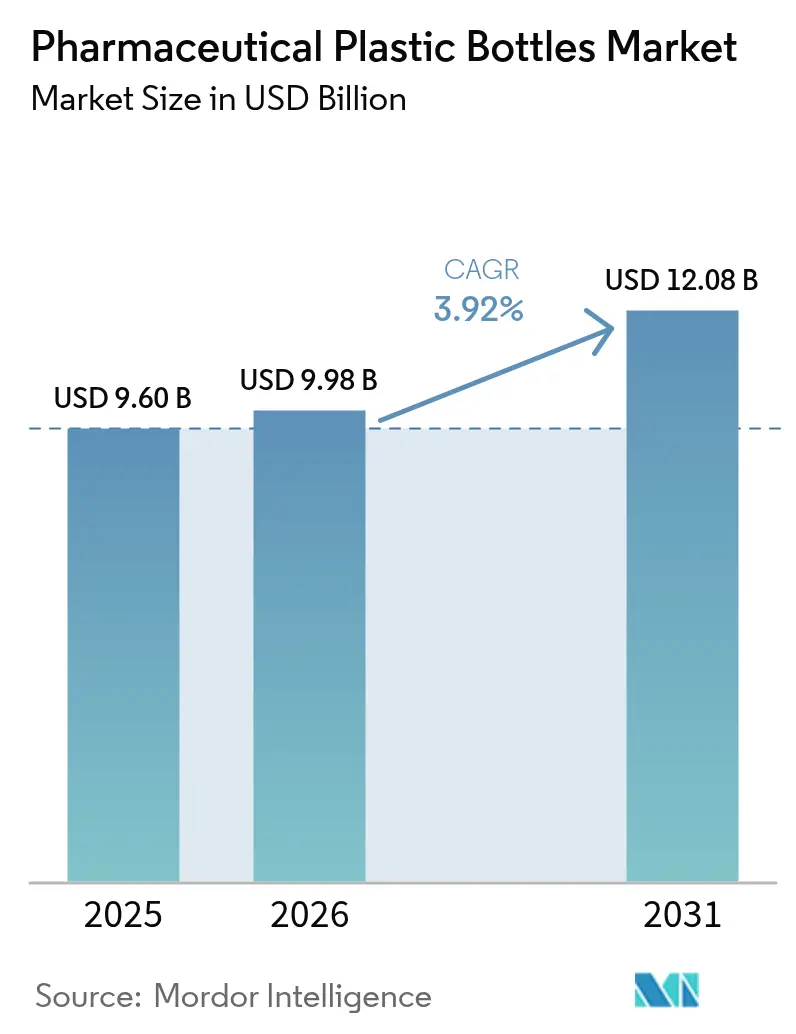

| Tamaño del Mercado (2026) | 9.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del mercado de envases plásticos farmacéuticos por Mordor Intelligence

El tamaño del mercado de envases plásticos farmacéuticos en 2026 se estima en USD 9,98 mil millones, creciendo desde el valor de 2025 de USD 9,60 mil millones, con proyecciones para 2031 que muestran USD 12,08 mil millones, creciendo a una CAGR del 3,92% durante el período 2026-2031. El creciente volumen de biológicos sustenta el crecimiento, junto con mandatos globales de serialización más estrictos y una adopción más amplia de cierres resistentes a niños pero accesibles para adultos mayores que satisfacen los requisitos de la FDA según el Código de Regulaciones Federales 16 CFR 1700.[1]FDA, "Requisitos de empaque resistente a niños," Código de Regulaciones Federales, fda.gov La innovación en resinas, especialmente el PET reciclado químicamente que cumple con los estándares de pureza de USP y FDA, está abriendo nuevas oportunidades para formulaciones líquidas premium. Al mismo tiempo, los gravámenes europeos sobre plásticos de un solo uso y la volatilidad en los precios de las materias primas poliméricas añaden presión de costes, orientando a los productores hacia la eficiencia de materiales y las cadenas de suministro de ciclo cerrado. La consolidación se intensifica tras la fusión de Amcor con Berry Global en abril de 2025, que generó USD 650 millones en sinergias esperadas y estableció un nuevo referente de escala para el mercado de envases plásticos farmacéuticos.

Conclusiones clave del informe

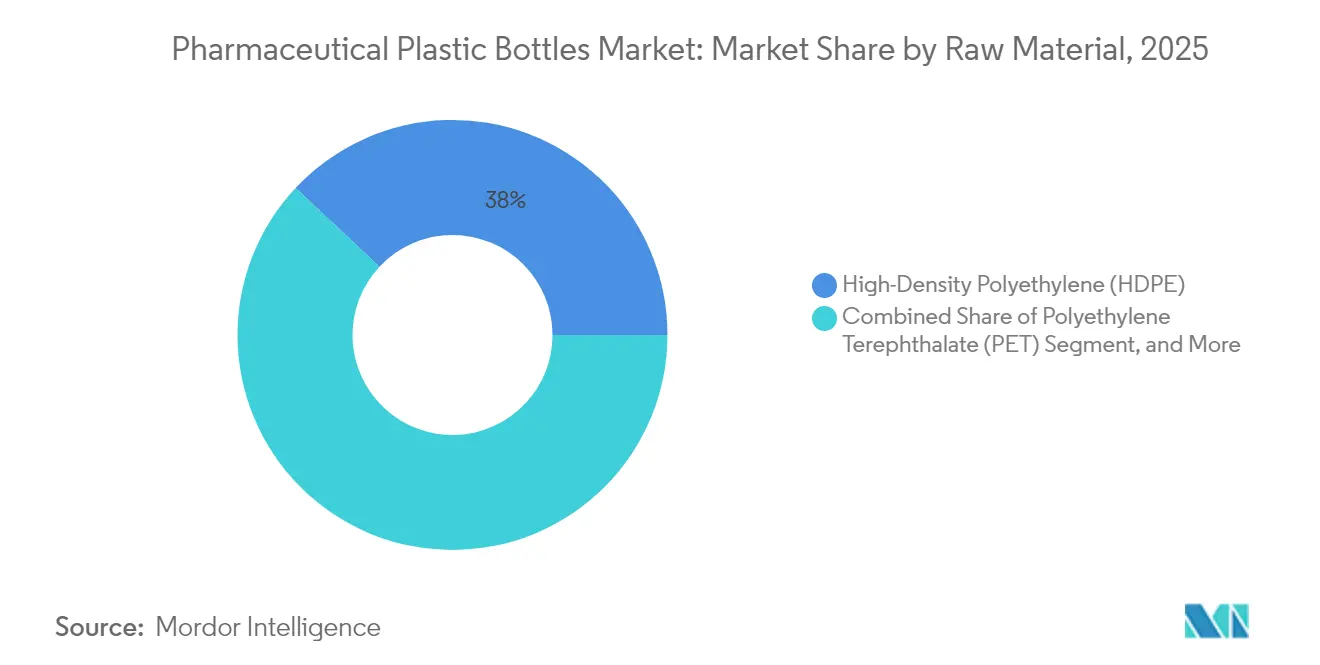

- Por materia prima, el HDPE lideró con una participación del 38,02% en 2025; se prevé que el PET se expanda a una CAGR del 5,28% hasta 2031.

- Por tipo de envase, los contenedores orales sólidos representaron el 41,88% de la participación en ingresos en 2025, mientras que se proyecta que los envases de aerosol nasal crezcan a una CAGR del 5,44% hasta 2031.

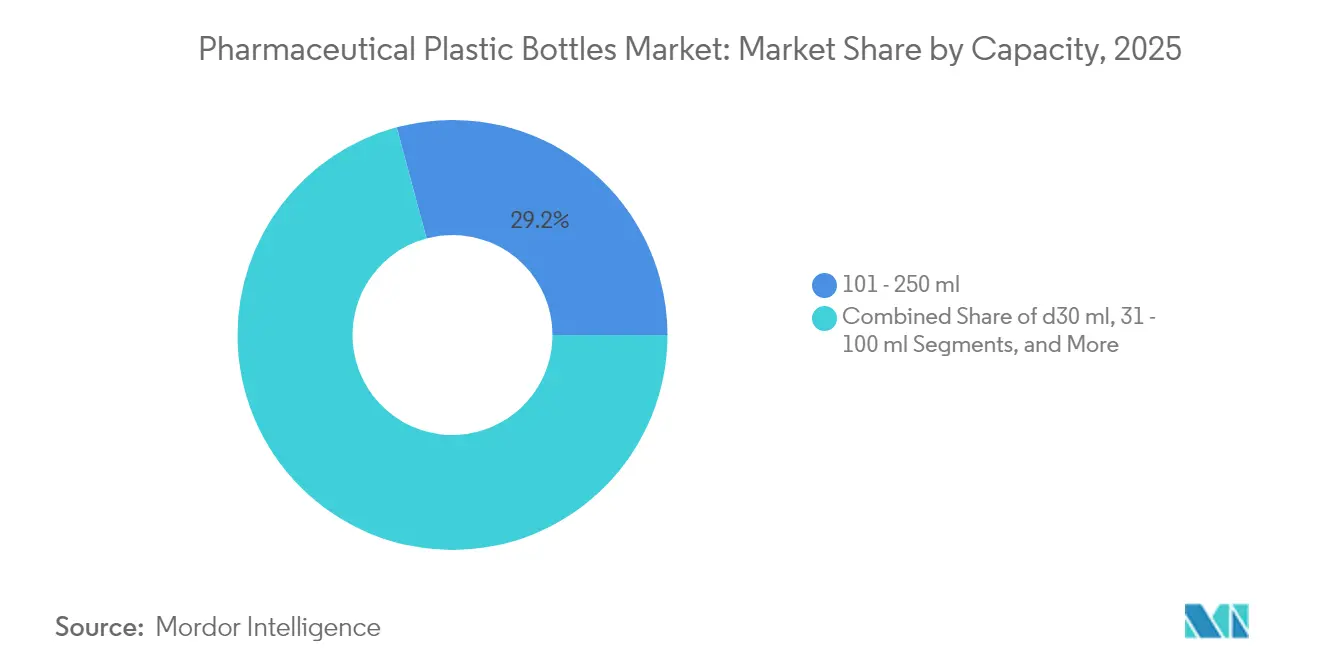

- Por capacidad, el rango de 101-250 ml capturó el 29,18% de la participación del mercado de envases plásticos farmacéuticos en 2025; se prevé que el formato ≤30 ml crezca a una CAGR del 5,05% entre 2026 y 2031.

- Por usuario final, los fabricantes de medicamentos genéricos mantuvieron el 33,92% de la participación del tamaño del mercado de envases plásticos farmacéuticos en 2025, mientras que se espera que los CDMOs registren la CAGR más rápida del 6,18% hasta 2031.

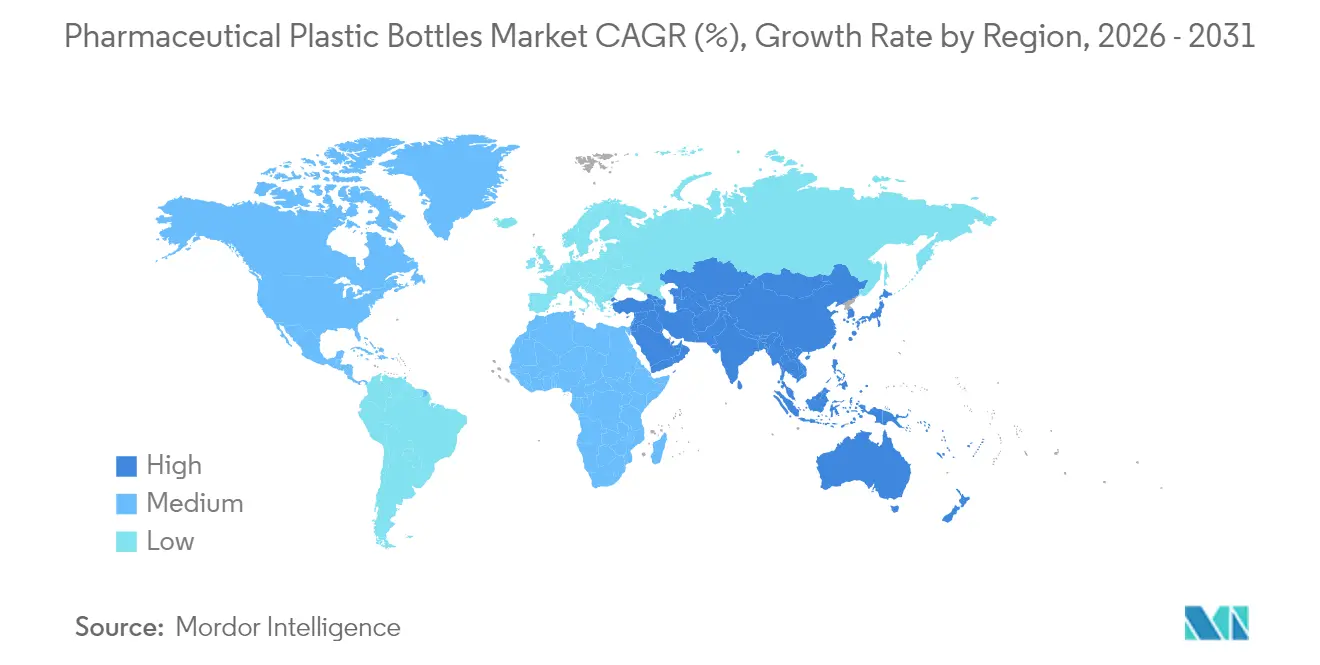

- Por geografía, América del Norte concentró el 39,55% de la participación en 2025; se anticipa que Asia-Pacífico registre una CAGR del 7,05% durante el período de proyección.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de envases plásticos farmacéuticos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Cierres resistentes a niños y accesibles para adultos mayores | +0.8% | Global, con mayor peso en América del Norte y la UE | Mediano plazo (2-4 años) |

| Escala de biológicos líquidos | +1.2% | Global, concentrado en mercados desarrollados | Largo plazo (≥4 años) |

| Regímenes personalizados de atención domiciliaria | +0.6% | América del Norte y UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Relocalización de la fabricación farmacéutica en los Estados Unidos | +0.4% | América del Norte, con efectos secundarios globales | Largo plazo (≥4 años) |

| Serialización en mercados emergentes | +0.7% | Núcleo en Asia-Pacífico, América Latina y Oriente Medio y África | Corto plazo (≤2 años) |

| PET de grado reciclado químicamente | +0.5% | Liderazgo de la UE, con expansión hacia América del Norte y Asia-Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente transición hacia cierres resistentes a niños y accesibles para adultos mayores

El aumento de la esperanza de vida y los refinamientos regulatorios han redefinido las prioridades en el diseño de cierres. La FDA ahora evalúa tanto la resistencia para niños como la accesibilidad para adultos mayores, lo que impulsa a los proveedores hacia mecanismos de equilibrio de par de torsión y nuevas geometrías de agarre. Las tapas de empuje y giro en dos pasos de AptarGroup ejemplifican el giro hacia la seguridad ergonómica, y la adopción se acelera a medida que la población mundial mayor de 65 años se duplica para 2050. Los productores que invierten en estos sistemas de doble función obtienen una ventaja en el mercado de envases plásticos farmacéuticos, ya que el cumplimiento normativo se ha convertido en un requisito previo de contratación para los grandes fabricantes de medicamentos en los Estados Unidos y la Unión Europea.

Rápida expansión de biológicos y medicamentos especializados en forma líquida

Los biológicos líquidos requieren envases de alta barrera y bajo nivel de extractables. Los envases de PET recubiertos con captadores de oxígeno y los contenedores de HDPE conformes con la Clase VI protegen ahora las formulaciones sensibles, permitiendo el almacenamiento a temperatura ambiente para ciertos anticuerpos monoclonales. La fabricación de envases en salas limpias que cumplen con la norma ISO 14644-1 se ha convertido en un requisito mínimo, y las expansiones de capacidad anunciadas por Gerresheimer y Stevanato Group subrayan la oportunidad comercial. A medida que los biosimilares reducen los costes de tratamiento, más terapias pasan de viales a formatos orales y nasales, ampliando la base direccionable del mercado de envases plásticos farmacéuticos.

Auge de los regímenes personalizados de medicación domiciliaria

Los pagadores y proveedores están trasladando las terapias crónicas y especializadas al ámbito domiciliario, impulsando la demanda de envases más pequeños con habilitación digital. Empresas emergentes como CurifyLabs integran etiquetas NFC que transmiten datos de dosificación a paneles de control en la nube para los médicos. Estos contenedores inteligentes se integran con las normas de serialización, cerrando los circuitos de retroalimentación sobre la adherencia. La necesidad resultante de producción bajo demanda en lotes de una unidad está orientando a los proveedores de envases hacia la impresión 3D para la creación rápida de moldes, añadiendo flexibilidad de la que carecen las líneas de genéricos de alto volumen.

Relocalización de la fabricación farmacéutica en los Estados Unidos

La política industrial de Washington ha desbloqueado nuevo tiempo de línea para los envasadores nacionales. Las expansiones de instalaciones de Eli Lilly por USD 2,1 mil millones anclan nuevos clústeres que favorecen el abastecimiento local de resinas y cadenas de suministro cortas. Aunque los costes laborales nacionales son más elevados, la proximidad a la planta minimiza los días de inventario y refuerza la supervisión del cumplimiento normativo. En consecuencia, los convertidores norteamericanos certificados conforme a los estándares cGMP Parte 210-211 están obteniendo contratos a largo plazo, lo que refuerza la concentración regional del mercado de envases plásticos farmacéuticos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Tributación europea sobre plásticos de un solo uso | -0.9% | Enfocada en la UE, con efectos secundarios en política | Corto plazo (≤2 años) |

| Reversión de la transición de vidrio a polímeros para inyectables | -0.6% | Global, biológicos premium | Mediano plazo (2-4 años) |

| Precios volátiles de materias primas derivadas del crudo | -0.7% | Global, con variaciones regionales | Corto plazo (≤2 años) |

| Escasa disponibilidad de reciclados de grado farmacéutico | -0.4% | Global, UE y América del Norte | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Estricta tributación sobre plásticos de un solo uso en Europa

Alemania aplica actualmente un gravamen de EUR 0,80 por kg sobre los envases plásticos de un solo uso, e Italia y España aplican esquemas similares. Esto añade aproximadamente un 3-5% al coste unitario del envase, reduciendo los márgenes de los envasadores de medicamentos genéricos que compiten con diferencias mínimas por unidad. Para mantenerse competitivos, los convertidores están reduciendo el grosor de las paredes, sustituyendo el PE de base biológica y certificando acuerdos de suministro de ciclo cerrado con recicladores. Sin embargo, hasta que el reciclaje químico alcance escala suficiente, los vientos en contra de precios restringirán el mercado de envases plásticos farmacéuticos en toda Europa.

Volatilidad en los precios de las materias primas poliméricas derivadas del crudo

Los precios al contado del propileno oscilaron entre un 15-20% en 2024 debido a que la geopolítica perturbó los flujos de refinado.[2]Administración de Información Energética de los Estados Unidos, "Datos de petróleo y otros líquidos," eia.gov Dados los contratos de suministro de envases a varios años y el estricto control de cambios, los convertidores no pueden modificar las fórmulas con rapidez. Las empresas más grandes cubren el riesgo de resinas con contratos a plazo; los actores más pequeños absorben las pérdidas de margen o salen del mercado. La consolidación resultante es visible en la fusión de Amcor con Berry Global, que agrupa el poder de compra de resinas y estabiliza la estructura de costes en el mercado de envases plásticos farmacéuticos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por materia prima: el ascenso del PET desafía el dominio del HDPE

El HDPE generó el 38,02% de los ingresos del mercado de envases plásticos farmacéuticos en 2025, respaldado por su resistencia a la humedad y su bajo coste para medicamentos orales sólidos. El tamaño del mercado de envases plásticos farmacéuticos para el envasado en HDPE fue de aproximadamente USD 3,65 mil millones ese año. Los productores aprovechan las líneas de moldeo por soplado y extrusión de alta velocidad existentes, lo que permite a los fabricantes de genéricos alcanzar precios por debajo de USD 0,05 por envase de 100 ml. Sin embargo, la CAGR del 5,28% del PET hasta 2031 señala una transición gradual. El reciclaje químico ofrece una claridad cercana a la virgen que tranquiliza a los reguladores que inspeccionan formulaciones biológicas y pediátricas, y la compatibilidad del PET con recubrimientos captadores de oxígeno extiende la vida útil. Los principales convertidores han transformado sus líneas de traslación a ISBM de dos etapas para capturar la participación del mercado de envases plásticos farmacéuticos en líquidos de alto valor. El crecimiento adicional del PET depende de obtener Cartas de No Objeción de la FDA para cada flujo de materia prima reciclada, un proceso que aún es considerado engorroso por los proveedores de nivel medio.

A lo largo del horizonte de previsión, el PP protegerá su nicho en los sistemas de cierre que necesitan resistencia química y a la esterilización por vapor, mientras que el LDPE mantiene su relevancia en las marcas oftálmicas de punta compresible a pesar de un crecimiento de volumen más lento. El giro de la industria hacia los sistemas plásticos USP <665> amplía el alcance de las pruebas de extractables, lo que obliga a los fabricantes de resinas a perfeccionar los paquetes de aditivos. Esta evolución debería moderar el dominio del HDPE y, al mismo tiempo, reforzar un equilibrio multimaterial en el que la idoneidad para la aplicación supere al coste por sí solo, manteniendo un campo competitivo equilibrado dentro del mercado de envases plásticos farmacéuticos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de envase: los contenedores orales sólidos aún dominan, pero los sistemas de aerosol nasal se disparan

Los contenedores orales sólidos captaron el 41,88% de los ingresos de 2025, lo que refleja la continua prevalencia de comprimidos y cápsulas en las terapias para enfermedades crónicas. El tamaño del mercado de envases plásticos farmacéuticos vinculado a estos contenedores alcanzó USD 4,02 mil millones. Los formatos estándar de 40 y 100 drams funcionan eficientemente en líneas de llenado de alta velocidad y se integran fácilmente con la inspección basada en visión artificial. Por el contrario, los envases de aerosol nasal —proyectados para crecer a una CAGR del 5,44%— están redefiniendo las perspectivas de crecimiento. El aerosol de epinefrina neffy de Aptar, aprobado por la FDA, señala una transición más amplia de los autoinyectores a la administración intranasal. Los dispositivos exigen tolerancias dimensionales estrechas y bombas sin metal como Futurity de APF, lo que eleva los precios de venta promedio cuatro veces por encima de los envases orales. Los envases de jarabe líquido y enjuague bucal sustentan un crecimiento moderado, impulsados por los segmentos de tos y resfriado e higiene dental, aunque expuestos a las tendencias de reducción de azúcar.

Los fabricantes que dominan el ensamblaje en sala limpia de actuadores nasales amplían su participación en la cadena de valor y protegen sus márgenes. Esta especialización eleva las barreras de entrada y, por extensión, apoya la disciplina de precios en un segmento donde el rendimiento clínico y la precisión del dispositivo superan al suministro de menor coste, influyendo en la rentabilidad general del mercado de envases plásticos farmacéuticos.

Por capacidad: los formatos de volumen medio dominan mientras las microdosis ganan impulso

El rango de 101-250 ml concentró el 29,18% de los envíos en 2025, lo que refleja las series de prescripción estándar y los antibióticos pediátricos envasados en este punto óptimo. Sin embargo, el nivel ≤30 ml avanza a una CAGR del 5,05% a medida que las dosis de oncología de precisión y medicamentos huérfanos se reducen. Las tapas inteligentes con microchips integrados encajan fácilmente en estos envases más pequeños, alineándose con los modelos de atención remota. Los formatos superiores a 250 ml sirven a farmacias institucionales y centros de atención a largo plazo, pero las regulaciones de dosis unitaria están orientando a los hospitales hacia envases individuales verificados para un solo paciente, limitando el potencial de crecimiento.

A medida que proliferan las terapias personalizadas, las previsiones de demanda favorecen las plataformas ágiles de soplado-llenado-sellado que cambian cavidades en menos de una hora, apoyando economías a tiradas de producción mucho menores. Los proveedores capaces de amortizar los ajustes de utillaje a través de muchos SKU de microdosis reclamarán el segmento de más rápido crecimiento del mercado de envases plásticos farmacéuticos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: los genéricos aportan volumen; los CDMOs aportan velocidad

Los fabricantes de medicamentos genéricos representaron el 33,92% del consumo de envases en 2025, equivalente a aproximadamente USD 3,26 mil millones en el tamaño del mercado de envases plásticos farmacéuticos. Adquieren formatos de HDPE y PP estandarizados bajo acuerdos de servicio maestro a dos años que priorizan la certeza de costes. Los CDMOs, aunque más pequeños hoy en día, están escalando más rápido a una CAGR del 6,18%. Gestionan biológicos de bajo volumen y alta variedad y dependen de islas de moldeo de celdas flexibles en lugar de herramientas tradicionales de alta cavitación, un perfil que genera márgenes entre un 30-40% más altos. La reciente expansión de PCI Pharma hacia suites de serialización digital la posiciona para capturar flujos de envasado externalizados. Mientras tanto, las farmacéuticas de marca priorizan la estética resistente a manipulaciones, especificando a menudo colorantes a medida aprobados mediante expedientes de medicamentos, una práctica que consolida las relaciones a largo plazo con los proveedores, pero mantiene el volumen anual modesto.

La creciente complejidad y la carga de cumplimiento normativo favorecen a los proveedores de primer nivel con presencia global auditada, lo que garantiza que los segmentos de usuarios finales converjan en un menor número de socios de confianza, aumentando sutilmente la concentración en la industria de envases plásticos farmacéuticos.

Análisis geográfico

América del Norte lideró el mercado de envases plásticos farmacéuticos con una participación del 39,55% en 2025, gracias a una fabricación consolidada, el rigor regulatorio y los incentivos federales que fomentan la relocalización. El estricto proceso de aprobación de la FDA de los Estados Unidos filtra efectivamente las importaciones de baja especificación y recompensa a las instalaciones cGMP nacionales. Los rellenos especializados de Canadá y las plantas de moldeo rentables de México desempeñan roles complementarios, aprovechando la logística del corredor USMCA para una distribución de entrega rápida.

Se prevé que Asia-Pacífico registre una CAGR del 7,05%, siendo el motor de aceleración del mercado de envases plásticos farmacéuticos. La Lista Ampliada de Medicamentos Esenciales Nacionales de China está incrementando la producción de antibióticos líquidos, mientras que el estatus de potencia de genéricos de India impulsa el uso de envases de HDPE. Los estados de la ASEAN están armonizando las normas de BPF bajo el Grupo de Trabajo de Productos Farmacéuticos, facilitando el envasado contractual intrarregional. Japón y Corea del Sur, aunque más pequeños en volumen, lideran en dispositivos nasales de alta precisión y cierres inteligentes que alimentan la demanda global de prueba de concepto.

Europa sigue siendo un ámbito fundamental pero con desafíos de costes. Los recargos por impuestos sobre plásticos en Alemania, Italia y España reducen los márgenes, aunque también impulsan la adopción temprana de PET reciclado químicamente. La realidad de doble régimen del Reino Unido tras el Brexit requiere presentaciones regulatorias paralelas, lo que aumenta la carga administrativa. Los convertidores de Europa del Este, especialmente en Polonia y Hungría, están atrayendo a los CDMOs occidentales con menores costes laborales y certificaciones de calidad válidas en toda la UE, manteniendo el mercado de envases plásticos farmacéuticos competitivo dentro del bloque.

El impulso de América del Sur se centra en la serialización obligatoria por la ANVISA de Brasil, que está impulsando el gasto de capital en líneas de llenado y envasado. Oriente Medio y África muestran una demanda incipiente pero creciente; la agenda de localización de Visión 2030 de Arabia Saudita está subsidiando parques de envasado estéril con la esperanza de reducir la dependencia de las importaciones. Colectivamente, estas regiones emergentes representan coberturas de diversificación para los proveedores globales que enfrentan la saturación de mercados maduros.

Panorama competitivo

Una fragmentación moderada define el mercado actual de envases plásticos farmacéuticos, pero el ritmo de consolidación se intensifica. La absorción de Berry Global por parte de Amcor en abril de 2025 creó un gigante de ingresos de USD 24 mil millones con un inigualable poder de compra de resinas y capacidad multitecnológica. Las sinergias apuntan a USD 650 millones, gran parte de los cuales surge de la optimización de la red en más de 250 plantas. Competidores como Gerresheimer aceleran los proyectos europeos de reciclaje de PET mientras refuerzan el liderazgo en vidrio para diversificar sus apuestas en materiales. AptarGroup fortalece su ventaja competitiva en torno a los cierres de doble función patentados, registrando un crecimiento de dos dígitos en su división de Pharma tras la aprobación de la FDA de los componentes del aerosol nasal neffy.

La diferenciación intensa descansa ahora en tres vectores: preparación para la serialización, integración de reciclados y la innovación a nivel de dispositivos. Las empresas emergentes que integran sensores IoT se adueñan del nicho de envases inteligentes, asociándose con CDMOs para una entrada rápida al mercado. Por el contrario, los moldeadores por soplado regionales más pequeños que carecen de capital para las actualizaciones de codificación de matrices 2D se enfrentan a la adquisición o la salida. Las presentaciones de propiedad intelectual aumentaron un 12% en 2024, dominadas por la química de capas barrera e indicadores de manipulación indebida, lo que subraya un giro desde los envases de pura materia prima hacia soluciones de alta funcionalidad. La industria de envases plásticos farmacéuticos se encamina así hacia un oligopolio donde la escala y la ciencia convergen.

Líderes de la industria de envases plásticos farmacéuticos

-

Amcor plc

-

Gerresheimer AG

-

AptarGroup, Inc. (Aptar Pharma)

-

O.Berk Company LLC

-

Alpha Packaging, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: Amcor completó su fusión con Berry Global, desbloqueando USD 650 millones en sinergias proyectadas y una amplia presencia multimaterial.

- Marzo de 2025: AptarGroup obtuvo la aprobación de la FDA para su sistema de aerosol nasal neffy, abriendo una nueva vía de administración de epinefrina.

- Febrero de 2025: Gerresheimer comprometió EUR 50 millones (USD 53,5 millones) para ampliar la capacidad europea de PET y HDPE de grado farmacéutico.

- Enero de 2025: Alpha Packaging adquirió Pro-Pac Packaging por USD 85 millones para reforzar su presencia en envases farmacéuticos en Asia-Pacífico.

Alcance del informe del mercado global de envases plásticos farmacéuticos

Dado que los envases plásticos son ligeros y más fáciles de manejar, la adopción de estos envases está creciendo. Los fabricantes prefieren el uso de envases plásticos debido a los menores costes de producción y la variedad de innovaciones que pueden surgir. Dado que se utilizarán en la industria farmacéutica, se fabricarán teniendo en cuenta los problemas medioambientales y los efectos perjudiciales. El mercado de envases plásticos farmacéuticos está segmentado por materia prima (tereftalato de polietileno, polipropileno, polietileno de baja densidad, polietileno de alta densidad), por tipo (contenedores sólidos, envases con gotero, envases de aerosol nasal, envases de líquidos, higiene bucal) y geografía.

| Tereftalato de polietileno (PET) |

| Polietileno de alta densidad (HDPE) |

| Polietileno de baja densidad (LDPE) |

| Polipropileno (PP) |

| Otras materias primas |

| Contenedores orales sólidos |

| Envases con gotero |

| Envases de aerosol nasal |

| Envases de jarabe líquido |

| Envases de enjuague bucal |

| ≤30 ml |

| 31 – 100 ml |

| 101 – 250 ml |

| 251 – 500 ml |

| >500 ml |

| Fabricantes de productos farmacéuticos de marca |

| Fabricantes de medicamentos genéricos |

| Organizaciones de desarrollo y fabricación por contrato (CDMOs) |

| Empresas de productos de venta libre (OTC) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Resto de África | ||

| Por materia prima | Tereftalato de polietileno (PET) | ||

| Polietileno de alta densidad (HDPE) | |||

| Polietileno de baja densidad (LDPE) | |||

| Polipropileno (PP) | |||

| Otras materias primas | |||

| Por tipo de envase | Contenedores orales sólidos | ||

| Envases con gotero | |||

| Envases de aerosol nasal | |||

| Envases de jarabe líquido | |||

| Envases de enjuague bucal | |||

| Por capacidad | ≤30 ml | ||

| 31 – 100 ml | |||

| 101 – 250 ml | |||

| 251 – 500 ml | |||

| >500 ml | |||

| Por usuario final | Fabricantes de productos farmacéuticos de marca | ||

| Fabricantes de medicamentos genéricos | |||

| Organizaciones de desarrollo y fabricación por contrato (CDMOs) | |||

| Empresas de productos de venta libre (OTC) | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| España | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Kenia | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de envases plásticos farmacéuticos?

El tamaño del mercado de envases plásticos farmacéuticos es de USD 9,98 mil millones en 2026.

¿Qué material lidera el uso en la producción de envases farmacéuticos?

El HDPE tiene la mayor participación con el 38,02% en 2025.

¿Qué región crece más rápido en envases plásticos farmacéuticos?

Asia-Pacífico avanza a una CAGR del 7,05% hasta 2031.

¿Por qué los envases de aerosol nasal están ganando terreno?

La administración intranasal ofrece una acción rápida y una mejor adherencia, lo que lleva a una CAGR del 5,44% para los envases de aerosol nasal.

¿Cómo están influyendo las normas de sostenibilidad en el diseño de envases?

Los impuestos europeos sobre plásticos y los estándares de pureza de la FDA impulsan la adopción del PET reciclado químicamente y los formatos de menor peso.

¿Qué impacto tuvo la fusión de Amcor con Berry Global?

La operación creó un líder en envasado que espera USD 650 millones en sinergias, redefiniendo la dinámica competitiva.

Última actualización de la página el: