Tamaño y participación del mercado de piedra caliza

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

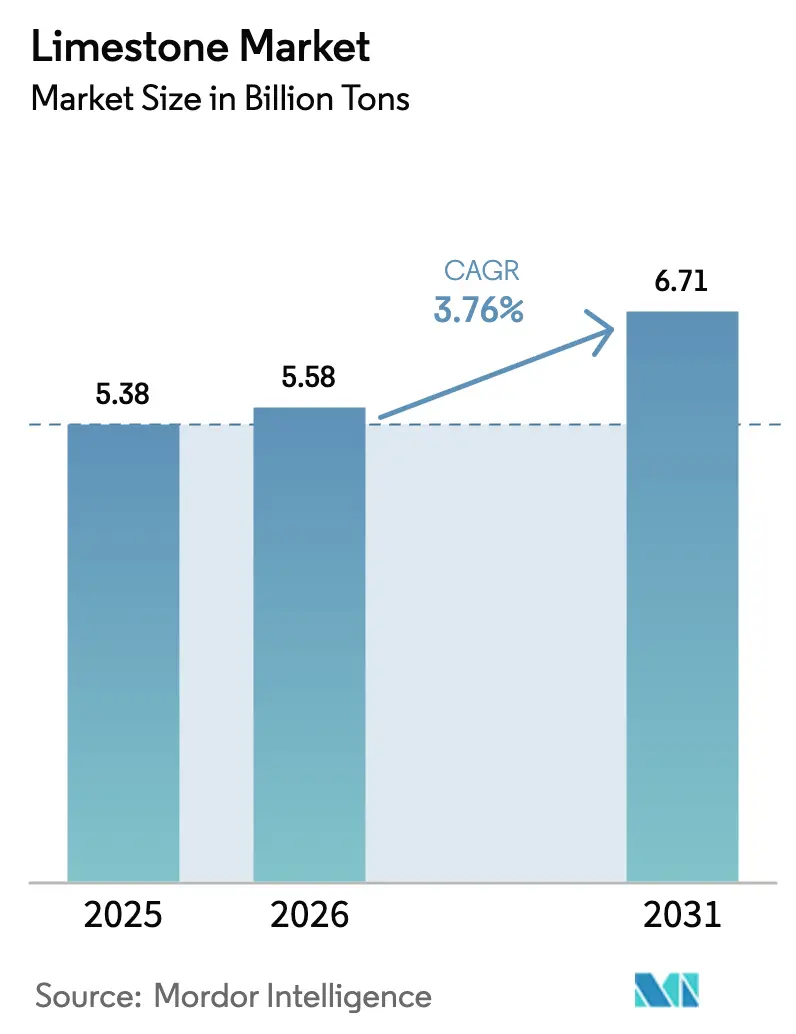

| Volumen del Mercado (2026) | 5.58 Mil millones de toneladas |

| Volumen del Mercado (2031) | 6.71 Mil millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.76% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de piedra caliza por Mordor Intelligence

El tamaño del mercado de piedra caliza en 2026 se estima en 5,58 mil millones de toneladas, creciendo desde el valor de 2025 de 5,38 mil millones de toneladas, con proyecciones para 2031 que muestran 6,71 mil millones de toneladas, creciendo a una CAGR del 3,76% durante 2026-2031. Este crecimiento sostenido se ancla en el papel insustituible de la piedra caliza en el fundente siderúrgico, el clínker de cemento, la desulfurización de gases de combustión (FGD) y las tecnologías emergentes de eliminación de carbono. Las aplicaciones de cal industrial continúan dominando la demanda en volumen a medida que los fabricantes de acero avanzan hacia procesos de reducción directa basados en hidrógeno que consumen más fundente por tonelada de producción. La actividad constructiva en la Asia emergente, las regulaciones ambientales más estrictas en las economías dependientes del carbón, y la demanda de grado premium proveniente de proyectos piloto de captura directa de aire añaden mayor impulso. La actividad competitiva se centra en adquisiciones que aseguran canteras de larga vida útil e integran el procesamiento aguas abajo, mientras que el endurecimiento de los permisos de explotación de canteras y el creciente riesgo de exposición al impuesto al carbono configuran las estructuras de costos.

Conclusiones clave del informe

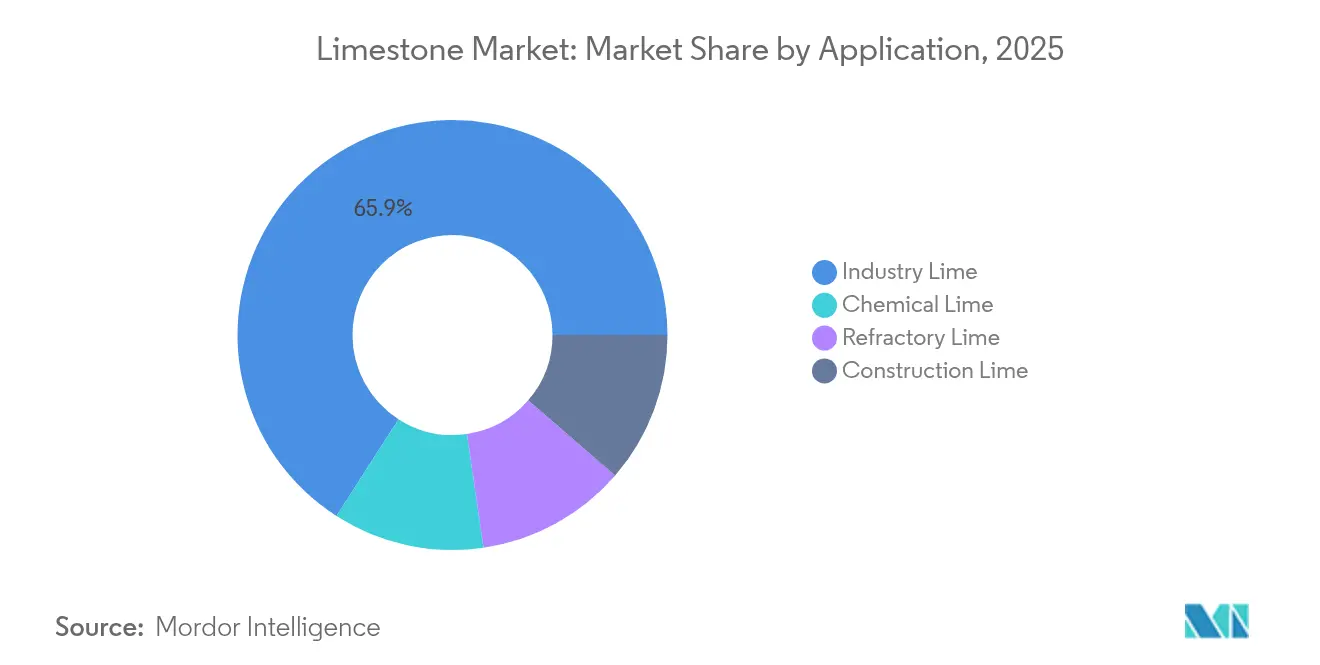

- Por aplicación, la cal industrial representó el 65,92% de la participación del mercado de piedra caliza en 2025 y se prevé que se expanda a una CAGR del 4,02% hasta 2031.

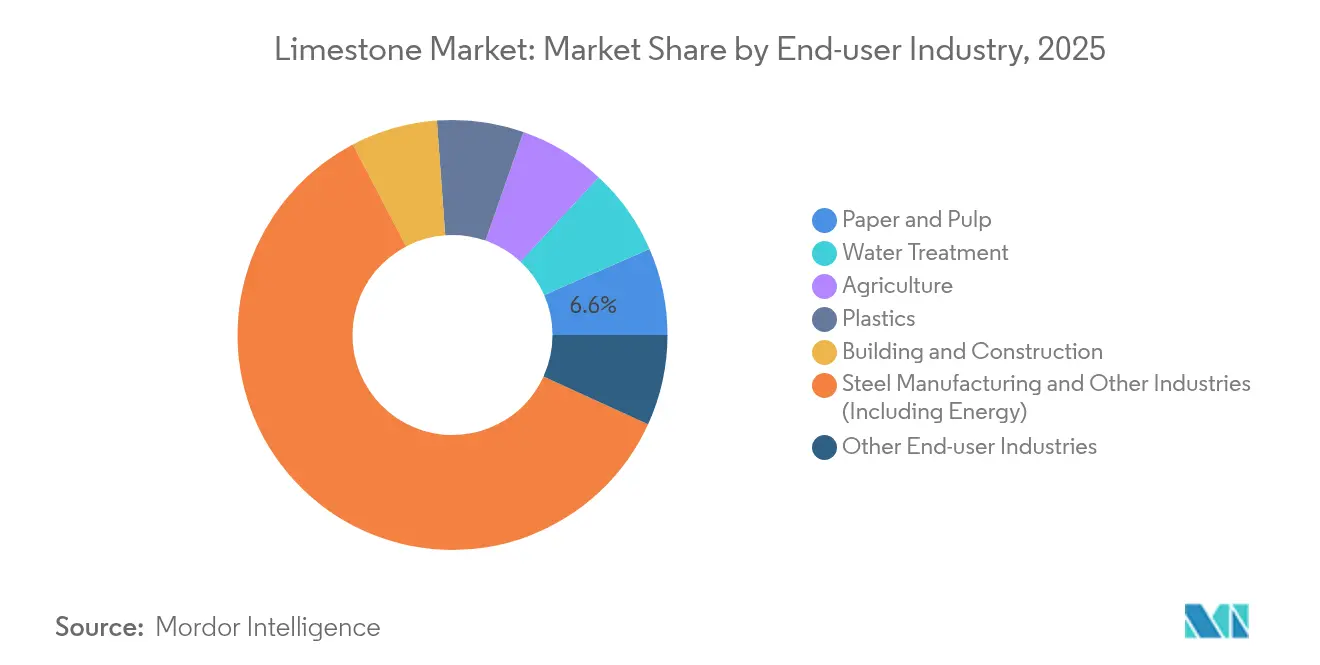

- Por industria de usuario final, la fabricación de acero y otros sectores de uso intensivo de energía captaron el 60,52% del tamaño del mercado de piedra caliza en 2025 y muestran una perspectiva de crecimiento del 4,03% hasta 2031.

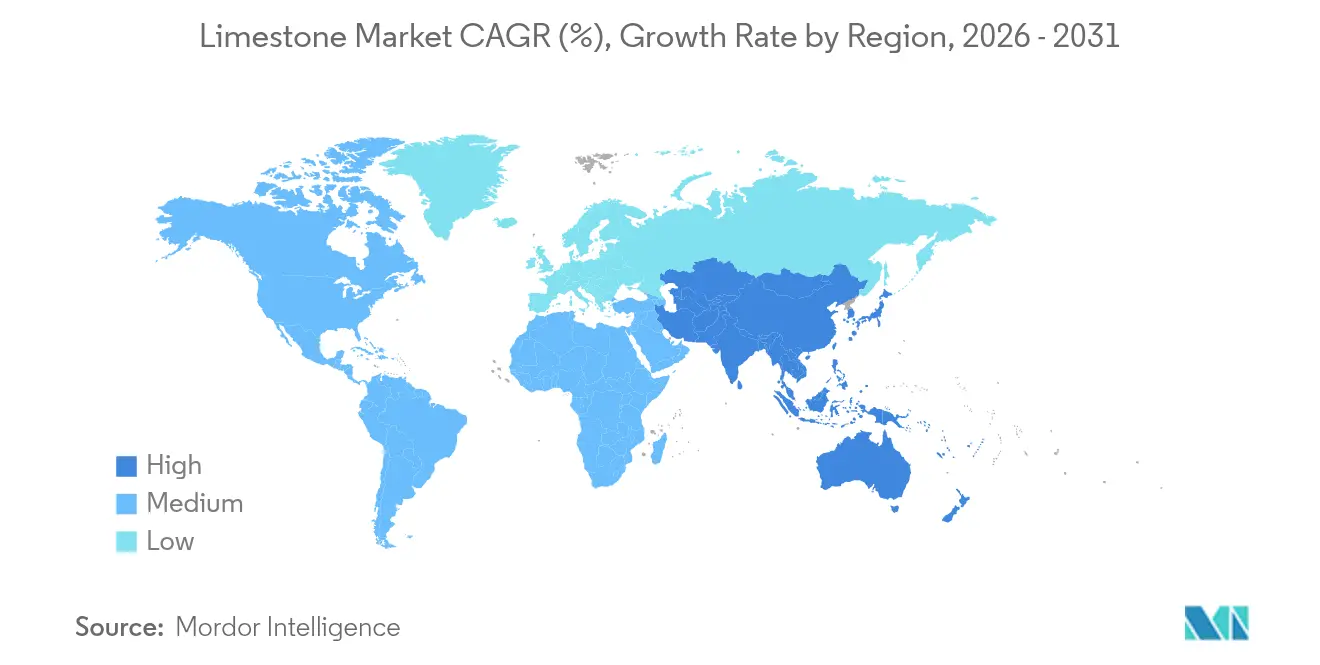

- Por geografía, Asia-Pacífico concentró el 71,62% de la participación del mercado global en 2025; la región es también la de mayor crecimiento, con una CAGR proyectada del 4,49% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de piedra caliza

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Superciclo de la construcción en la Asia emergente | +1.2% | Núcleo de Asia-Pacífico; extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Proyectos de transición energética intensivos en acero | +0.8% | Global; concentración en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Mandatos de desulfurización en economías carboneras | +0.6% | Asia-Pacífico; Europa del Este | Corto plazo (≤ 2 años) |

| Captura directa de aire y mineralización oceánica | +0.4% | América del Norte; Europa Occidental | Largo plazo (≥ 4 años) |

| CaCO₃ ultrafino en plásticos de base biológica | +0.3% | Global; liderado por centros de manufactura de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El superciclo de la construcción en la Asia emergente impulsa la demanda masiva de piedra caliza

Los acelerados programas de infraestructura en India, Indonesia, Vietnam y Camboya mantienen los hornos de cemento operando cerca de su capacidad nominal, incrementando la demanda de piedra caliza dado que el mineral representa aproximadamente el 80% de la materia prima del cemento. El radio de transporte económico de la piedra de cantera, típicamente inferior a 200 km, concentra el riesgo de suministro en las proximidades de los grandes proyectos urbanos. No obstante, las abundantes reservas en Rajastán, Odisha y Andhra Pradesh continúan sustentando la ventaja de costos de India en el mercado de piedra caliza.

Los proyectos de transición energética intensivos en acero impulsan el consumo de fundente

Las cimentaciones de aerogeneradores requieren entre 200 y 400 toneladas de acero por megavatio, lo que impulsa paralelamente la demanda en la industria de la piedra caliza, ya que las tasas de fundente de acero en hornos de oxígeno básico y de arco eléctrico aumentan a medida que los operadores buscan procesos más limpios. Los esquemas de proceso de reducción directa de hierro basada en hidrógeno (DRI-H₂) consumen entre un 15% y un 20% más de fundente para gestionar el mayor arrastre de ganga, mientras que el vidrio de grado solar para fotovoltaica a escala de servicios públicos requiere silicatos de soda-cal derivados de la piedra caliza a razón de 3 a 4 toneladas por megavatio. La expansión global de las energías renovables hacia 11.000 GW para 2030 mantiene, por tanto, el crecimiento de los volúmenes de cal industrial incluso cuando el acero avanza hacia vías de bajo carbono.

Mandatos ambientales de desulfurización en economías dependientes del carbón

China, India y varias naciones del Sudeste Asiático han endurecido los límites de emisiones de dióxido de azufre, obligando a los operadores de centrales eléctricas a instalar unidades de desulfuración de gases de combustión (FGD) que absorben SO₂ a razón de 1,2 a 1,5 toneladas de piedra caliza por tonelada de contaminante eliminado. Estas especificaciones exigen un contenido de CaCO₃ mayor o igual al 90% y distribuciones granulométricas estrechas, lo que otorga poder de fijación de precios a las canteras capaces de realizar beneficiación dentro del mercado de piedra caliza. El impulso normativo se mantiene vigente al menos hasta 2030, proporcionando un flujo de demanda predecible que respalda el desarrollo de nuevas minas a pesar de la eventual trayectoria de eliminación del carbón.

CaCO₃ ultrafino en plásticos de base biológica

Los compoundadores de polímeros en China y Malasia incorporan masterbatches de carbonato de calcio submicrométrico (sub-1 µm) para reducir la proporción de resina de petróleo y mejorar la rigidez en películas compostables. El cambio es aún incremental en la actualidad, pero se alinea con los regímenes de impuesto al plástico en la UE y los Estados Unidos, posicionando a los rellenos de piedra caliza como habilitadores clave de biopolímeros de bajo costo.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Litigios sobre la huella de las canteras | -0.7% | América del Norte; Europa Occidental; Australia | Corto plazo (≤ 2 años) |

| Elevadas emisiones de CO₂ de proceso en hornos de cal | -0.5% | UE; América del Norte con fijación de precio al carbono | Mediano plazo (2-4 años) |

| Piedra de ingeniería y cemento geopolimérico | -0.3% | Global; concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los litigios sobre la huella de las canteras y la biodiversidad endurecen las licencias operativas

La Ley de Recursos Áridos de Ontario exige ahora líneas de base ecológicas plurianuales, modelización del nivel freático y garantías de rehabilitación posterior al cierre que elevan los costos de preproducción entre un 8% y un 12% del capital de vida útil de la mina[1]Ministerio de Recursos Naturales de Ontario, "Recursos Áridos," ontario.ca. Obstáculos similares en Queensland y California prolongan los ciclos de aprobación más allá de dos años, presionando a los operadores más pequeños a consolidarse o desinvertir. Los permisos de extracción de agua, como la solicitud de Longcliffe Quarries Ltd. para aumentar la captación a 350.000 m³/año, enfrentan consultas públicas y escrutinio ambiental que añaden tiempo y costos[2]Gobierno del Reino Unido, "Longcliffe Quarries Limited: solicitud presentada para extraer agua," gov.uk. Los yacimientos situados en zonas de alto valor ecológico enfrentan, por tanto, crecientes riesgos legales, lo que restringe la oferta de piedra de calidad superior en la industria de la piedra caliza.

Las elevadas emisiones de CO₂ de proceso en los hornos de cal generan exposición al impuesto al carbono

La calcinación libera 0,785 toneladas de CO₂ por tonelada de cal, lo que convierte las emisiones de proceso en el 65-75% de la huella de carbono de una planta. El Sistema de Comercio de Emisiones de la UE y su próximo Mecanismo de Ajuste en Frontera por Carbono elevan los costos efectivos del carbono, lo que lleva a productores como Carmeuse a presupuestar entre un 15% y un 25% más de inversión de capital para esquemas de captura y utilización poscombustión. Los operadores norteamericanos anticipan pasivos similares a medida que proliferan los marcos regionales de fijación de precios del carbono. Sin captura de carbono, la paridad de costo de entrega frente a sustitutos como la escoria o las cenizas volantes se debilita, amenazando la demanda en los mercados de construcción sensibles al precio dentro del mercado de piedra caliza.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por aplicación: La cal industrial sustenta las cadenas de suministro de acero en proceso de descarbonización

La cal industrial representó el 65,92% de la participación del mercado de piedra caliza en 2025. La intensificación de los ensayos de DRI-hidrógeno en la UE y en los Estados Unidos sustenta una perspectiva de CAGR del 4,02%, asegurando que la cal industrial siga siendo el pilar del mercado global hasta 2031. La cal química le sigue con un crecimiento de dígito medio, impulsado por normas más estrictas de aguas residuales y mandatos de captura de azufre en Asia. Los volúmenes de cal de construcción se mantienen estables a medida que los aglutinantes alternativos ganan terreno, mientras que los grados refractarios muestran una expansión de nicho vinculada a los revestimientos de cucharas de hornos de arco eléctrico.

Los contratos de suministro a largo plazo entre acerías integradas y propietarios de canteras estabilizan el flujo de caja, aislando a los mineros más grandes de las fluctuaciones cíclicas del mercado spot. Empresas como Lhoist han firmado memorandos de entendimiento con desarrolladores de acero verde para suministrar cal certificada de bajo carbono, aprovechando las alianzas verticales para cubrirse frente a los impuestos al carbono.

Por industria del usuario final: La fabricación de acero marca el tono de la demanda

El acero y los sectores de energía afines absorbieron el 60,52% del tamaño del mercado de piedra caliza en 2025, y están en camino de alcanzar una CAGR del 4,03% hasta 2031. Cada nuevo gigavatio de energía eólica marina requiere más de 100.000 toneladas de chapa de acero, lo que encamina indirectamente la piedra caliza hacia la fabricación de torres y cimentaciones. Los operadores de tratamiento de agua representan un consumidor secundario lejano pero estable, a medida que los municipios endurecen los límites de descarga de metales pesados. Las plantas de papel y celulosa mantienen el uso de piedra caliza en hojas revestidas de carbonato de calcio, aunque la sustitución digital limita el crecimiento.

Los volúmenes de construcción y edificación siguen siendo grandes, aunque cada vez más susceptibles a la sustitución, a medida que la piedra de ingeniería y los cementos geopoliméricos reducen los factores de clínker. Las aplicaciones agrícolas muestran ganancias de dígitos medios simples sobre el creciente gasto en salud del suelo en Brasil y Vietnam. Los compoundadores de plásticos prueban ahora masterbatches de CaCO₃ ultrafino para reducir los costos de materia prima, lo que señala un futuro microsegmento con potencial de margen premium. La diversificada mezcla de usuarios finales amortigua la demanda total, pero la escala de la producción de acero implica que cualquier caída prolongada repercutiría rápidamente en los libros de pedidos de las canteras.

Análisis geográfico

Asia-Pacífico representó el 71,62% de la participación del mercado global de piedra caliza en 2025 y se prevé que registre una CAGR del 4,49% hasta 2031. Los abundantes yacimientos en tierra en Rajasthan, Guangxi y Java mantienen bajas las curvas de costo de entrega a pesar del aumento de los precios del diésel. Los gobiernos del Sudeste Asiático exigen la instalación retroactiva de unidades de desulfurización de gases de combustión (FGD) en las plantas de carbón, añadiendo una demanda especializada de piedra caliza que las canteras locales en Ha Nam (Vietnam) y Sumatra del Sur (Indonesia) han comenzado a abastecer.

América del Norte y Europa ofrecen menores volúmenes, pero un mayor valor, impulsados por tecnologías de descarbonización aguas abajo. La reorientación de Graymont hacia "soluciones basadas en calcio" y la hoja de ruta de CO₂ de Carmeuse posicionan a los líderes regionales para contratos de suministro de captura directa de aire (DAC) y expansiones de cemento Portland de piedra caliza.

Oriente Medio y África registran un crecimiento acelerado del mercado de piedra caliza a medida que Arabia Saudita amplía las licencias de explotación de canteras para abastecer los gigaproyectos y Egipto se posiciona como proveedor del Consejo de Cooperación del Golfo (CCG) de carbonato de calcio precipitado. La trayectoria de América del Sur depende del estímulo a la infraestructura de Brasil y de la estabilidad política de Argentina. La productora respaldada por el Estado indonesio Semen Baturaja registró ganancias récord en 2024, lo que refleja una sólida demanda doméstica de cemento.

Panorama competitivo

El mercado global de piedra caliza sigue siendo altamente fragmentado. El despliegue tecnológico diferencia a los operadores. Las credenciales ambientales forman un segundo eje competitivo. Carmeuse pilota la captura de carbono con lavado de aminas en hornos belgas, buscando monetizar el CO₂ como agregado de piedra caliza sintética, mientras que la cartera de Graymont prioriza los circuitos de molienda alimentados por energías renovables. Los actores regionales de nivel medio defienden su participación con proximidad y servicio al cliente. En el Reino Unido, la actualización de molinos de Longcliffe por 3 millones de USD mejora los polvos de tamaño máximo de 10 µm para aplicaciones farmacéuticas y alimentarias.

Líderes de la industria de la piedra caliza

Imerys

Carmeuse

Graymont Limited

Holcim

Lhoist

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: CALIDRA anunció una inversión de 30 millones de USD para expandir las operaciones de piedra caliza en Argentina y Chile, con el objetivo de impulsar el crecimiento en los sectores de minería, acero y construcción de América Latina.

- Abril de 2024: Longcliffe Quarries comprometió 3 millones de USD para dos nuevos molinos de molienda ultrafina para satisfacer los requisitos de pureza cada vez más exigentes en aplicaciones de carbonato de calcio de alta especificación, al tiempo que reduce la intensidad energética.

Alcance del informe global del mercado de piedra caliza

La piedra caliza es una roca sedimentaria compuesta principalmente por carbonato de calcio, generalmente en forma del mineral calcita o aragonita. Es típicamente una roca sedimentaria biológica que se forma a partir de la acumulación de conchas, algas, heces, coral y otros detritos orgánicos. Sin embargo, algunas piedras calizas también se forman mediante procesos sedimentarios químicos, incluida la precipitación de carbonato de calcio desde el agua del océano o de los lagos.

El mercado de piedra caliza está segmentado por aplicación, industria del usuario final y geografía. Por aplicación, el mercado está segmentado en cal industrial, cal química, cal de construcción y cal refractaria. Por industria del usuario final, el mercado está segmentado en papel y celulosa, tratamiento de agua, agricultura, plásticos, construcción y edificación, fabricación de acero y otras industrias del usuario final (vidrio y minería, entre otros). El informe también cubre los tamaños y pronósticos del mercado de piedra caliza en 27 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (kilotones).

| Cal industrial |

| Cal química |

| Cal de construcción |

| Cal refractaria |

| Papel y celulosa |

| Tratamiento de agua |

| Agricultura |

| Plásticos |

| Construcción y edificación |

| Fabricación de acero y otras industrias (incluida la energía) |

| Otras industrias del usuario final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por aplicación | Cal industrial | |

| Cal química | ||

| Cal de construcción | ||

| Cal refractaria | ||

| Por industria del usuario final | Papel y celulosa | |

| Tratamiento de agua | ||

| Agricultura | ||

| Plásticos | ||

| Construcción y edificación | ||

| Fabricación de acero y otras industrias (incluida la energía) | ||

| Otras industrias del usuario final | ||

| Por geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el volumen global actual de piedra caliza?

El tamaño del mercado de piedra caliza midió 5,58 mil millones de toneladas en 2026.

¿Con qué rapidez está creciendo la demanda global?

Se proyecta que la demanda agregada crecerá a una CAGR del 3,76% hasta 2031.

¿Qué aplicación consume más piedra caliza?

La cal industrial para acero y servicios ambientales capturó el 65,92% del volumen de 2025.

¿Por qué Asia-Pacífico domina el consumo?

Los rápidos proyectos de infraestructura y los proyectos de energía renovable intensivos en acero otorgan a la región una participación del 71,62% de la demanda global.

¿Cómo afectan los impuestos al carbono a los productores de piedra caliza?

Los costos de emisiones de proceso de los hornos de cal exponen a los operadores en regiones con fijación de precio al carbono a gastos de producción entre un 15% y un 25% más elevados, lo que favorece a las plantas con tecnología de captura.

¿Qué movimientos estratégicos están realizando las principales empresas?

Empresas como UltraTech y Heidelberg Materials están adquiriendo activos de canteras para asegurar reservas a largo plazo e integrar el procesamiento aguas abajo.

Última actualización de la página el: