Tamaño y Participación del Mercado de Medicina de Precisión de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

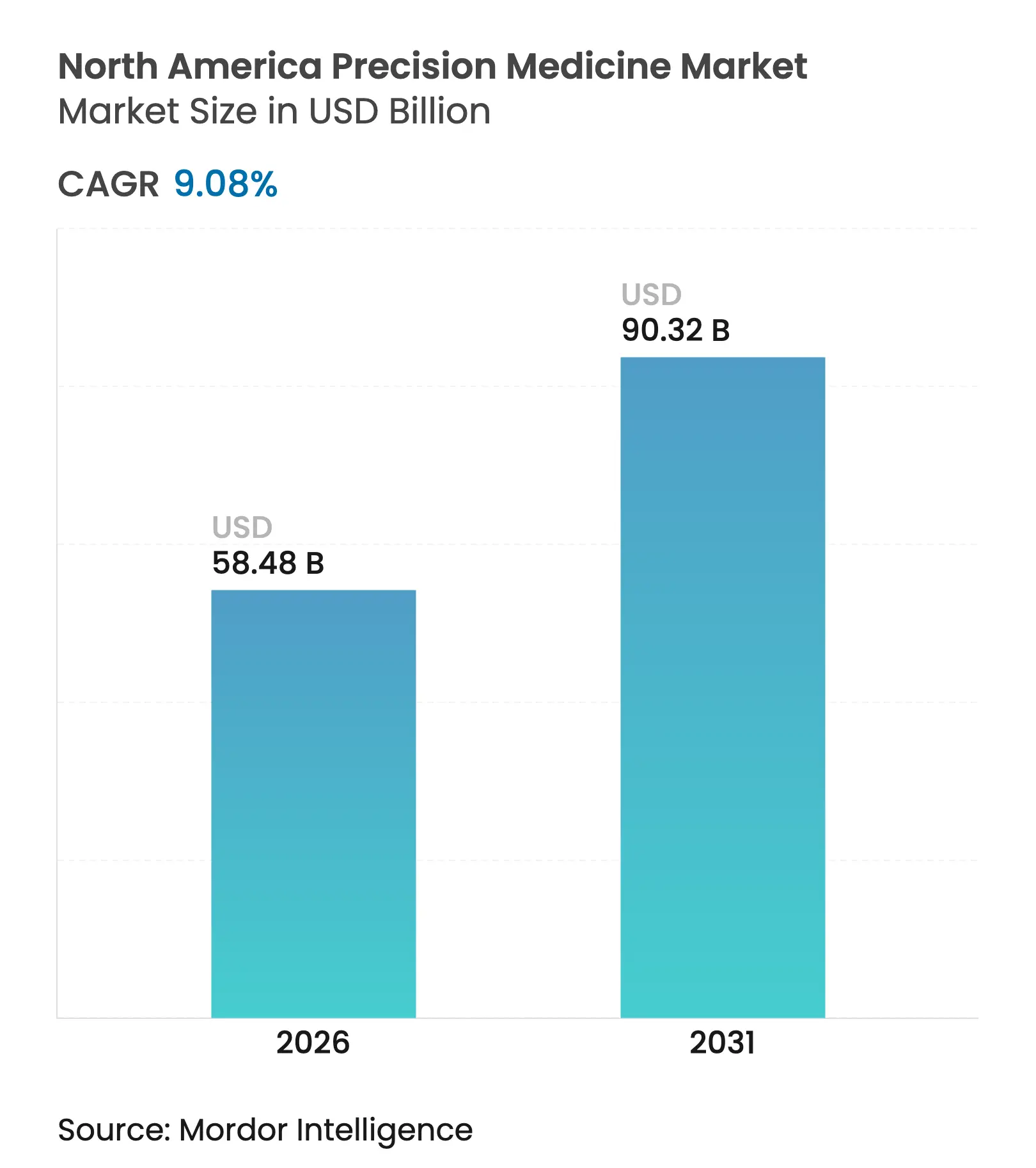

| Tamaño del Mercado (2026) | 58.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 90.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.08% CAGR |

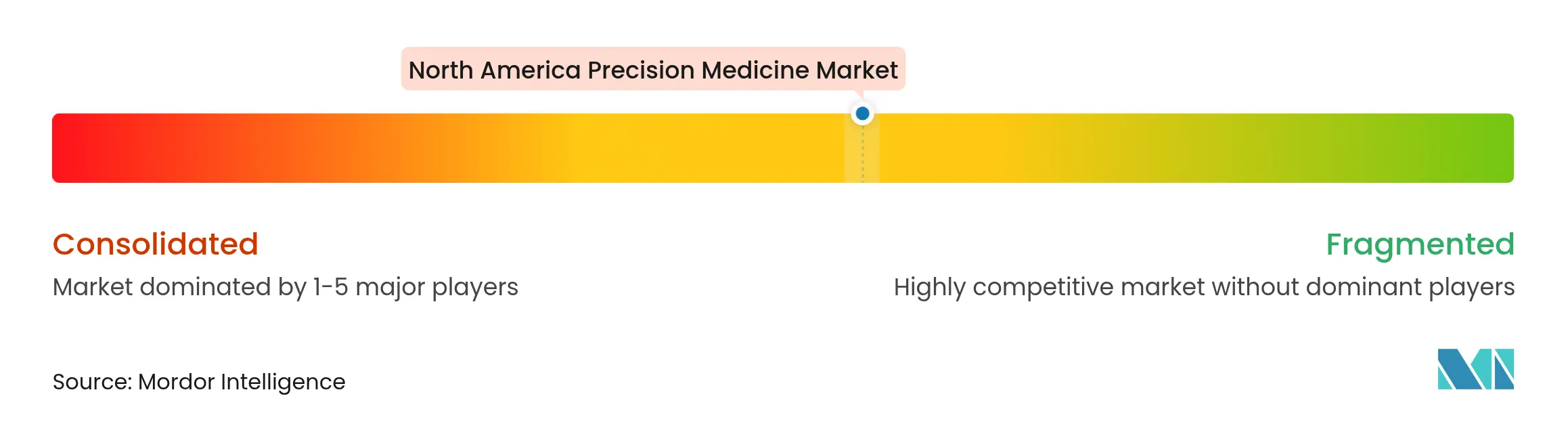

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicina de Precisión de América del Norte por Mordor Intelligence

El tamaño del Mercado de Medicina de Precisión de América del Norte en 2026 se estima en 58,48 mil millones de USD, creciendo desde el valor de 2025 de 53,61 mil millones de USD, con proyecciones para 2031 que muestran 90,32 mil millones de USD, creciendo a una CAGR del 9,08% durante 2026-2031.

La reducción de los costos de secuenciación genómica, los programas de investigación financiados por el gobierno y la rápida evolución del diagnóstico basado en IA mantienen al mercado de medicina de precisión de América del Norte en una sólida trayectoria de crecimiento. La aprobación acelerada de linvoseltamab-gcpt por parte de la Administración de Alimentos y Medicamentos en 2025 ilustra un sistema regulatorio que mantiene el ritmo con los tratamientos de precisión, al tiempo que los costos de secuenciación genómica continúan descendiendo. Los hospitales integran ahora las pruebas genómicas en la toma de decisiones oncológicas de rutina, y los gemelos digitales impulsados por IA permiten a los médicos modelar posibles vías de tratamiento antes de prescribir el primer medicamento. Como resultado, los activos de datos, y no solo los medicamentos terminados, se están convirtiendo en la moneda estratégica del mercado de medicina de precisión de América del Norte, y las empresas establecidas compiten por asegurarlos.

Conclusiones Clave del Informe

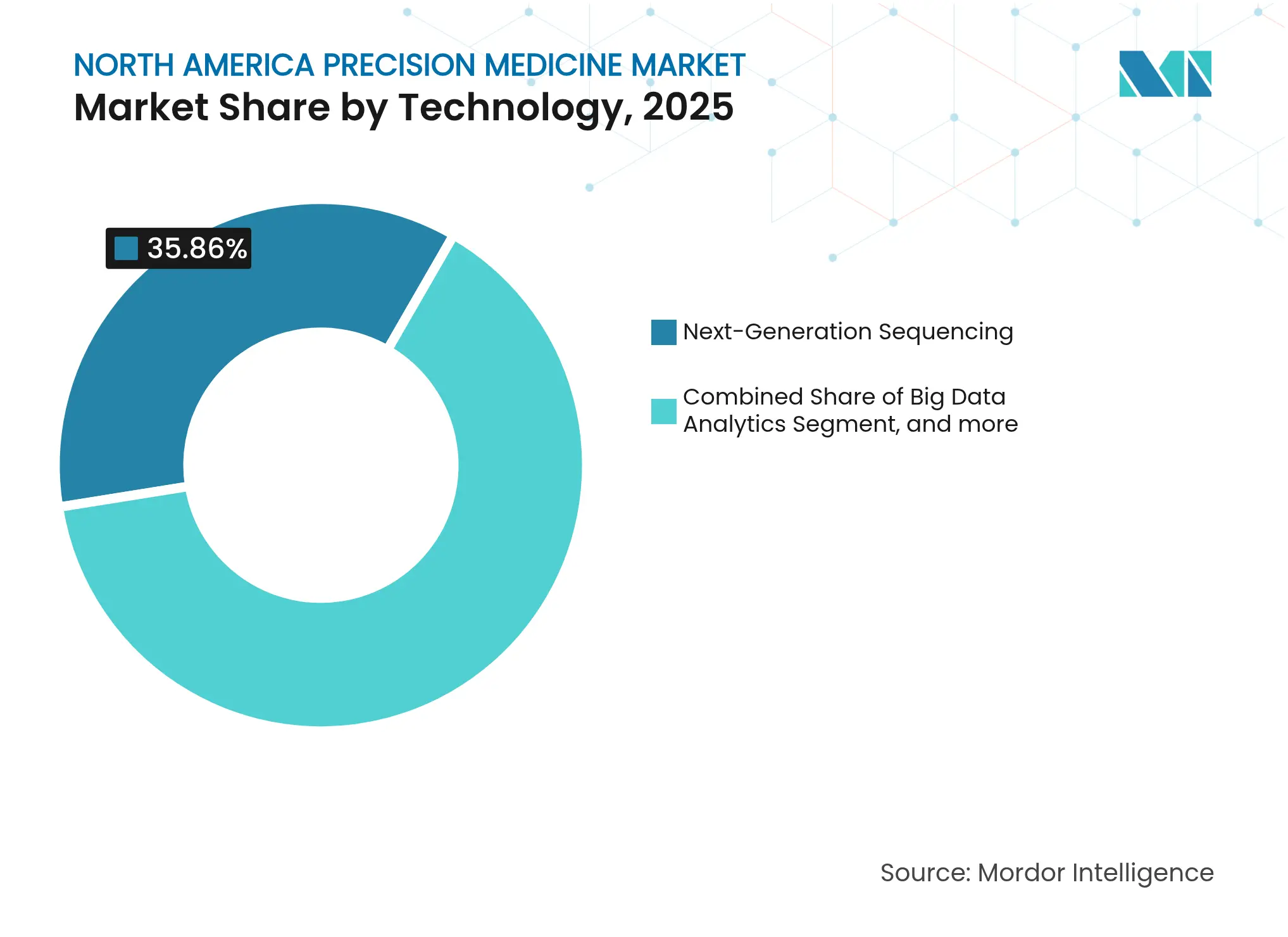

- Por tecnología, la secuenciación de nueva generación capturó el 35,86% de la participación del mercado de medicina de precisión de América del Norte en 2025, mientras que se proyecta que la IA y el aprendizaje automático registren la CAGR más rápida del 13,29% hasta 2031.

- Por aplicación, la oncología lideró con una participación de ingresos del 41,02% en 2025; se prevé que los trastornos raros y genéticos se expandan a una CAGR del 15,87% hasta 2031.

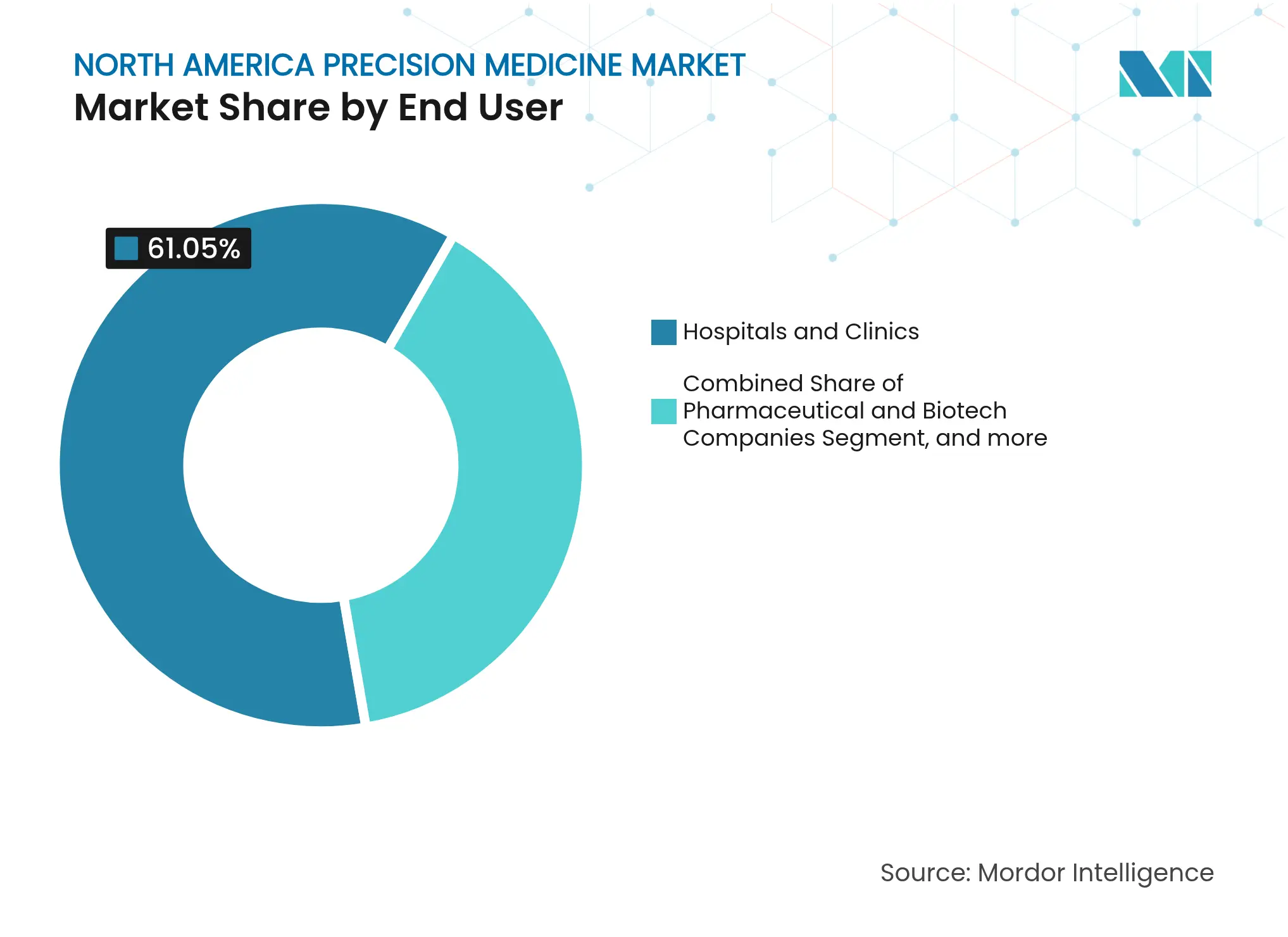

- Por usuario final, los hospitales y clínicas retuvieron el 61,05% del tamaño del mercado de medicina de precisión de América del Norte en 2025, mientras que los institutos de investigación y académicos registran la CAGR proyectada más alta del 17,67% hasta 2031.

- Por país, Estados Unidos dominó con una participación de mercado del 84,04% en 2025; México avanza a una CAGR del 19,35% durante el horizonte de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Medicina de Precisión de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción del costo de la secuenciación de nueva generación | +2.1% | Toda la región | Mediano plazo (2-4 años) |

| Iniciativas de medicina de precisión lideradas por el gobierno | +1.8% | Estados Unidos, Canadá, México | Largo plazo (≥4 años) |

| Aumento de la carga de enfermedades crónicas | +1.5% | Toda la región | Largo plazo (≥4 años) |

| Gemelo digital impulsado por IA y modelado predictivo | +1.2% | Estados Unidos, Canadá | Corto plazo (≤2 años) |

| Beneficios de salud de precisión financiados por empleadores | +0.9% | Estados Unidos | Mediano plazo (2-4 años) |

| Expansión de plataformas multi-ómica | +0.7% | Centros de investigación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reducción del Costo de la Secuenciación de Nueva Generación (NGS)

La compresión de precios de la NGS sigue siendo el catalizador más transformador para el mercado de medicina de precisión de América del Norte. La hoja de ruta de ingeniería de Illumina redujo los costos de secuenciación del genoma completo a 600 USD en 2024, y los analistas de la industria proyectan varillas de secuenciación de 100 USD en un plazo de dos años.[1]Illumina, "Declaraciones sobre la Trayectoria de Costos," illumina.com Los laboratorios clínicos implementan estos ensayos asequibles para la caracterización tumoral, el diagnóstico de enfermedades raras y el cribado neonatal en un único flujo de trabajo. La autorización de la Administración de Alimentos y Medicamentos en 2024 del ensayo TruSight Oncology Comprehensive señala una adopción regulatoria estable de las pruebas NGS de panel amplio. La microfluídica de rollo a rollo está preparada para aumentar el rendimiento preservando la precisión, eliminando los cuellos de botella anteriores creados por los reactores de flujo por lotes. Los hospitales en grandes áreas metropolitanas integran informes genómicos en la misma semana, acortando el tiempo hasta el tratamiento y reduciendo los costos de hospitalización por paciente. Sin embargo, las clínicas rurales aún enfrentan brechas de infraestructura, por lo que el acceso equitativo dependerá de kits de preparación de muestras descentralizados y canalizaciones en la nube.

Iniciativas de Medicina de Precisión Lideradas por el Gobierno

Los programas federales y provinciales sustentan la curva de demanda a largo plazo del mercado de medicina de precisión de América del Norte. El Programa de Investigación All of Us de los Institutos Nacionales de Salud ha publicado archivos genómicos de 245.388 participantes, con casi la mitad proveniente de grupos históricamente subrepresentados.[2]Institutos Nacionales de Salud, "Oportunidad de Financiamiento PRIMED-AI," nih.gov Canadá comprometió 200 millones de USD para una iniciativa de datos multi-ómica que se vincula con los registros electrónicos de salud provinciales, y el Consorcio MexOMICS de México mantiene ahora tres registros nacionales de enfermedades para orientar los ensayos de terapia dirigida. La norma final de la Administración de Alimentos y Medicamentos sobre pruebas desarrolladas en laboratorio crea vías de validación más claras y alinea la supervisión de los ensayos realizados en hospitales con los kits comerciales. La industria sigue al capital público: las empresas respaldadas por capital de riesgo centradas en diagnósticos complementarios de IA recaudaron 3,1 mil millones de USD en toda la región en 2024, el doble de la cifra de 2023. Estos efectos de red aceleran los derrames de conocimiento, reforzando un ciclo virtuoso de traducción de la investigación e inversión privada.

Aumento de la Carga de Enfermedades Crónicas

Las enfermedades crónicas elevan la demanda de referencia del mercado de medicina de precisión de América del Norte, ya que los pagadores buscan intervenciones que trasladen los costos de la atención en etapa tardía a la prevención en etapa temprana. Los datos de los Centros para el Control y la Prevención de Enfermedades muestran que las condiciones crónicas múltiples entre los adultos estadounidenses aumentaron del 21,8% en 2013 al 27,1% en 2023.[3]Centros para el Control y la Prevención de Enfermedades, "Tendencias de Condiciones Crónicas Múltiples 2013-2023," cdc.gov Se espera que la enfermedad cardiovascular por sí sola imponga costos anuales de 1,4 billones de USD para 2050, frente a los 393 mil millones de USD en 2020. Se proyecta que la prevalencia de hipertensión alcance el 61,0% de los adultos para 2050, mientras que la diabetes podría afectar al 26,8% de la población, amplificando el imperativo económico de la estratificación individualizada del riesgo. La puntuación de riesgo poligénico de precisión apoya las intervenciones tempranas de estilo de vida o farmacológicas, y los aseguradores reembolsan cada vez más dichas pruebas. Las cohortes más jóvenes presentan ahora multimorbilidad antes, lo que hace que la genética preventiva a lo largo de la vida sea aún más atractiva para los empleadores y los pagadores.

Gemelo Digital Impulsado por IA y Modelado Predictivo

La convergencia del análisis avanzado con la genómica clínica se está acelerando. El programa PRIMED-AI de los Institutos Nacionales de Salud financia herramientas de IA multimodal que fusionan imágenes, genómica y registros electrónicos de salud para pronosticar la respuesta al tratamiento. FastGlioma, un modelo intraoperatorio, detecta tejido tumoral cerebral residual en diez segundos con una precisión del 92%, guiando a los cirujanos en tiempo real. La guía preliminar de la Administración de Alimentos y Medicamentos sobre la credibilidad de los modelos de IA describe cómo los patrocinadores pueden preespecificar planes de monitoreo del rendimiento para que el aprendizaje iterativo siga siendo conforme. Los gemelos digitales simulan ahora cómo el metabolismo de los medicamentos, las comorbilidades y los determinantes sociales de un paciente influyen en los resultados, lo que permite ajustes de dosis antes de que surjan eventos adversos. Los sistemas de salud que implementan dichos motores reportan métricas más cortas de duración de la estancia, liberando capacidad sin nuevas camas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los tratamientos dirigidos | −1.4% | Toda la región | Mediano plazo (2-4 años) |

| Preocupaciones sobre privacidad de datos y ciberseguridad | −1.1% | Estados Unidos, Canadá | Corto plazo (≤2 años) |

| Vulnerabilidades en la cadena de suministro de reactivos de secuenciación | −0.8% | Toda la región | Corto plazo (≤2 años) |

| Subrepresentación en bases de datos genómicas | −0.6% | Global, enfoque en América del Norte | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Tratamientos Dirigidos

Los precios de las terapias génicas y celulares siguen siendo varios órdenes de magnitud superiores a los de los medicamentos tradicionales, lo que dificulta una adopción más amplia dentro del mercado de medicina de precisión de América del Norte. La aprobación de la Administración de Alimentos y Medicamentos en 2024 de Kebilidi, una terapia génica para la deficiencia de descarboxilasa de L-aminoácidos aromáticos, implicó precios de lista superiores a los 4 millones de USD por tratamiento, lo que tensiona los presupuestos de los pagadores. La adquisición de IDRx por parte de GSK por 1.000 millones de USD, cuyo activo principal sirve a una población tumoral de solo 6.000 pacientes en Estados Unidos, subraya la economía que impulsa los altos costos unitarios. Los fabricantes justifican los precios citando poblaciones objetivo limitadas y cadenas de suministro complejas de vectores virales, aunque el escepticismo de los pagadores persiste. Los diagnósticos complementarios, el asesoramiento genético y el seguimiento posterior al tratamiento elevan aún más el costo total de la atención. Hasta que los modelos de pago innovadores, como las anualidades basadas en resultados, alcancen escala, los precios elevados moderarán el crecimiento en algunos segmentos.

Preocupaciones sobre Privacidad de Datos y Ciberseguridad

El aumento del riesgo cibernético reduce la disposición de los consumidores a compartir datos genómicos. Una brecha de seguridad en 23andMe en 2023 expuso perfiles ancestrales sensibles y reavivó los llamados a estatutos más estrictos de privacidad genómica. Investigadores de la Universidad de Portsmouth demostraron ataques de prueba de concepto contra secuenciadores de ADN, mostrando que el código malicioso puede ocultarse dentro de muestras biológicas que luego comprometen los sistemas en red. El Instituto Nacional de Estándares y Tecnología de Estados Unidos actualizó su Marco de Ciberseguridad para Datos Genómicos en 2024, recomendando arquitecturas de confianza cero y gestión de consentimiento detallada. Los proveedores de atención médica asignan mayor capital al cifrado y la tokenización, pero los requisitos de interoperabilidad aún exigen el intercambio de datos, ampliando la superficie de ataque. La percepción pública sigue siendo frágil; cualquier brecha adicional a gran escala podría ralentizar la inscripción en los programas de genómica poblacional en curso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Infraestructura de NGS Domina Mientras la IA Acelera

La secuenciación de nueva generación (NGS) mantuvo el 35,86% de la participación del mercado de medicina de precisión de América del Norte en 2025, lo que subraya su condición de columna vertebral de la mayoría de los flujos de trabajo clínicos. Varios cientos de hospitales en Estados Unidos mantienen ahora secuenciadores de sobremesa internamente, impulsando volúmenes lo suficientemente altos como para que los contratos de reactivos a granel reduzcan los costos por muestra. Se proyecta que el tamaño del mercado de medicina de precisión de América del Norte para los servicios de NGS crezca a una CAGR constante del 7,86% hasta 2031, a medida que la cobertura se expande hacia la vigilancia de enfermedades infecciosas y el cribado neonatal. Las actualizaciones de plataforma de Illumina y la comercialización de informática integrada de Thermo Fisher reducen los requisitos de personal técnico, ampliando la base de clientes.

La inteligencia artificial y el aprendizaje automático registraron la CAGR más rápida del 13,29%, un ritmo que podría elevar su contribución a los ingresos de un solo dígito hoy a dos dígitos para finales de la década. Los hospitales integran cada vez más el triaje de IA en los comités moleculares de tumores, donde el análisis predictivo recomienda secuencias de terapia e identifica la elegibilidad para ensayos clínicos. Las empresas emergentes ocupan nichos como la interpretación de datos de células individuales, mientras que los gigantes de la nube suministran cómputo elástico para canalizaciones de genoma completo. En conjunto, las soluciones híbridas difuminan la línea entre el hardware de secuenciación y la creación de valor del software, posicionando a la IA como la capa natural sobre los conjuntos de datos de NGS.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Liderazgo de la Oncología Enfrenta la Aceleración de las Enfermedades Raras

La oncología representó el 41,02% de los ingresos del mercado de medicina de precisión de América del Norte en 2025 y se beneficia de un sólido entorno regulatorio que aprueba rutinariamente tratamientos impulsados por biomarcadores. El reembolso de diagnósticos complementarios es ahora estándar para los cánceres de pulmón, mama y colorrectal, lo que lleva a la prueba rutinaria de variantes accionables en el primer diagnóstico. Mientras tanto, las combinaciones de inmuno-oncología aprovechan los perfiles de neoantigenos específicos del paciente, y la patología de IA enriquece los ensayos clínicos con puntos finales adaptativos.

El segmento de trastornos raros y genéticos se expande a una CAGR del 15,87%, la más rápida entre todas las aplicaciones. Los incentivos para medicamentos huérfanos, la edición in vivo basada en CRISPR y los mandatos de cribado neonatal se combinan para crear canalizaciones rápidas incluso para poblaciones ultrapequeñas. Los consorcios público-privados financian la armonización de registros para que los equipos de investigación y desarrollo puedan alcanzar potencia estadística sin ciclos de reclutamiento de varios años. A medida que los costos de secuenciación continúan cayendo, los médicos anticipan la inclusión estándar de paneles de enfermedades raras en la atención pediátrica, una dinámica que eleva tanto los volúmenes de pruebas como la demanda terapéutica.

Por Usuario Final: Los Institutos de Investigación Académica Impulsan la Innovación

Los institutos de investigación y académicos exhiben una CAGR del 17,67% a medida que las universidades pivotan de la ciencia de descubrimiento hacia programas traslacionales que se asocian directamente con los sistemas de salud. Las subvenciones fluyen hacia tecnologías de plataforma que acortan el intervalo del laboratorio a la cabecera del paciente, como las pantallas de genómica funcional rápida y los biobancos de base poblacional. Estos institutos también anclan la formación de posgrado que alimenta el escaso talento en bioinformática en el mercado laboral.

Los hospitales y clínicas retuvieron una participación dominante del 61,05% de los ingresos de 2025, lo que refleja su control de las canalizaciones de pacientes y las relaciones de reembolso. Muchos implementan modelos operativos híbridos: pruebas internas para ensayos de alto volumen y envíos externos para paneles complejos. Las redes de prestación integrada utilizan registros médicos electrónicos combinados y repositorios genómicos para automatizar alertas de apoyo a la decisión clínica. A medida que adoptan el triaje de IA, la gobernanza de datos y la infraestructura compartida con socios académicos se vuelven más estrechas, facilitando la traducción de los hallazgos de investigación en atención de rutina.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por País: México Emerge como Mercado de Alto Crecimiento

Estados Unidos contribuyó con el 84,04% de los ingresos del mercado de medicina de precisión de América del Norte en 2025, anclado por grandes presupuestos de pagadores, mercados de capital profundos y un marco establecido de la Administración de Alimentos y Medicamentos. Los contratos federales como el Biobanco All of Us de los Institutos Nacionales de Salud protegen la demanda de secuenciación en Estados Unidos de los cambios cíclicos en el reembolso.

México, aunque parte de una base más pequeña, está preparado para expandirse a una CAGR del 19,35%. Los incentivos del Plan Nacional de Desarrollo 2025-2030 asignan fondos públicos a la infraestructura genómica, y la expansión de planta de Bayer por 55 millones de USD en Lerma apunta al suministro regional de biológicos fabricados con precisión. Los registros de MexOMICS ahora proporcionan genomas de referencia locales que mejoran la sensibilidad de los ensayos para poblaciones admixtas. Las colaboraciones transfronterizas con instituciones con sede en Texas aceleran aún más la transferencia de tecnología y la formación de la fuerza laboral.

Canadá mantiene un crecimiento constante a medida que las agencias federales y provinciales cofinancian proyectos nacionales de multi-ómica. Una plataforma de datos genómicos de 200 millones de USD se interconecta con los sistemas de registros de salud provinciales, facilitando estudios de evidencia del mundo real que resuenan con los reguladores y los pagadores.

Análisis Geográfico

Estados Unidos domina el panorama a través de vías de reembolso bien definidas, infraestructura madura de ensayos clínicos y la mayor base instalada del mundo de secuenciadores de alto rendimiento. El Programa de Investigación All of Us, con datos de 245.388 participantes secuenciados, suministra consistentemente genomas de referencia diversos que informan tanto la investigación académica como el descubrimiento comercial de medicamentos. La norma de la Administración de Alimentos y Medicamentos de 2024 que regula las funciones de software de dispositivos habilitados por IA aclara aún más la supervisión, permitiendo a los patrocinadores lanzar algoritmos adaptativos con planes de control de cambios predeterminados. La creciente prevalencia de enfermedades crónicas, en particular la enfermedad cardiovascular, proyectada para costar 1,4 billones de USD anuales para 2050, crea un mandato de política para el diagnóstico temprano y la intervención personalizada.

Canadá aprovecha la atención médica universal y los programas provinciales coordinados para ejecutar pilotos de multi-ómica a gran escala. La iniciativa federal Genome Canada de 200 millones de USD financia infraestructuras de datos que permiten el intercambio interprovincial respetando estrictas normas de privacidad. Columbia Británica invirtió 6 millones de USD en ocho proyectos de genómica que abarcan el cáncer y las enfermedades infecciosas, demostrando cómo las provincias alinean la inversión en investigación con las prioridades de salud poblacional. Las comunidades indígenas y remotas siguen siendo un área de enfoque para la inclusión, de modo que los catálogos de variantes reflejen el perfil demográfico completo de Canadá.

México está evolucionando hacia un centro de innovación regional. Las tres bases de datos del Consorcio MexOMICS —TwinsMX, LupusRGMX y MEX-PD— ofrecen catálogos de variantes fundacionales adaptados a la estructura genética local. El gobierno apoya la investigación de CRISPR para la terapia de hemofilia B a través del Instituto Nacional de Seguridad en Salud, marcando su entrada en los ensayos avanzados de edición génica. Fortalecer la acreditación de laboratorios y los estándares de intercambio de datos será crucial para mantener el impulso y garantizar la interoperabilidad transfronteriza con los colaboradores de Estados Unidos y Canadá.

Panorama Competitivo

El mercado de medicina de precisión de América del Norte presenta una concentración moderada. Illumina, Thermo Fisher y Oxford Nanopore suministran la mayor parte del hardware de secuenciación, mientras que Roche, Pfizer y Novartis impulsan grandes carteras de diagnósticos complementarios. La consolidación se está acelerando; Regeneron adquirió la base de datos genética de 15 millones de clientes de 23andMe por 256 millones de USD para enriquecer los algoritmos de descubrimiento de objetivos. GSK gastó 1.000 millones de USD en IDRx para asegurar un candidato oncológico dirigido en etapa avanzada que apunta a una población tumoral de nicho. La asociación de Illumina con Tempus AI indica que las empresas establecidas ya no ven a las empresas emergentes de análisis como periféricas, sino como esenciales para la extensión de la plataforma hacia la cardiología y la neurología.

Las empresas emergentes se especializan en capas de software sobre la secuenciación de productos básicos. Mursla Bio se centra en la caracterización de vesículas extracelulares específicas de órganos y afirma sensibilidades de detección de cáncer de hígado superiores al 90% en ensayos tempranos. Recursion y Exscientia se fusionaron para formar una entidad de descubrimiento de medicamentos habilitada por IA que combina imágenes de alto contenido con química generativa, comprimiendo los plazos de identificación de candidatos. La resiliencia de la cadena de suministro es ahora un diferenciador competitivo; el 75% de los ejecutivos de ciencias de la vida encuestados por grupos de la industria planean continuar con la digitalización y el abastecimiento dual, un cambio que favorece a las empresas verticalmente integradas capaces de garantizar la continuidad de los reactivos.

El cumplimiento de la tecnología regulatoria da forma a la rivalidad. Las empresas con sistemas de gestión de calidad maduros pueden implementar algoritmos de aprendizaje en tiempo real sin presentaciones repetidas ante la Administración de Alimentos y Medicamentos previas a la comercialización, lo que proporciona una ventaja de velocidad. Los activos de datos determinan el poder de negociación; los repositorios genómicos que superan un millón de registros de salud vinculados permiten simulaciones de ensayos in silico, reduciendo el riesgo de investigación y desarrollo. En consecuencia, se espera que las asociaciones que combinan lagos de datos con conjuntos de herramientas de IA proliferen durante los próximos cinco años.

Líderes de la Industria de Medicina de Precisión de América del Norte

Astarte Medical

Bristol-Myers Squibb

F Hoffmann-La Roche Ltd.

AstraZeneca

Biogen Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Mursla Bio lanzó una Plataforma de Medicina de Precisión con IA basada en el aislamiento de vesículas extracelulares específicas de órganos a partir de sangre, logrando alta sensibilidad y especificidad para la detección de cáncer de hígado en etapa temprana a través de su programa EvoLiver, al tiempo que amplía las aplicaciones a condiciones cardiometabólicas y neurológicas.

- Abril de 2025: Illumina y Tempus AI anunciaron una asociación estratégica para impulsar las pruebas genómicas más allá de las aplicaciones oncológicas, aprovechando los datos multimodales de Tempus y las tecnologías de secuenciación de Illumina para estandarizar las pruebas moleculares en cardiología, neurología y otros campos médicos.

- Mayo de 2024: OM1 lanzó tres nuevos productos: OM1 Orion, OM1 Lyra y OM1 Polaris, todos utilizando la plataforma PhenOM™. Esta avanzada plataforma de fenotipado digital impulsada por inteligencia artificial está diseñada para mejorar la medicina personalizada y la investigación clínica.

- Marzo de 2024: Mirador Therapeutics se lanzó tras una exitosa ronda de financiamiento que superó los 400 millones de USD de destacados inversores en ciencias de la vida. La empresa tiene como objetivo avanzar en terapias de precisión dirigidas a condiciones inflamatorias y fibróticas mediadas por el sistema inmunitario.

Alcance del Informe del Mercado de Medicina de Precisión de América del Norte

Según el alcance del informe, la medicina de precisión, una combinación de técnicas de biología molecular y biología de sistemas, es un enfoque emergente para el tratamiento y la prevención de enfermedades.

El mercado de medicina de precisión de América del Norte está segmentado por tecnología, aplicación y geografía. El segmento de tecnología se divide además en análisis de big data, bioinformática, secuenciación génica, descubrimiento de medicamentos, diagnósticos complementarios y otras tecnologías. El segmento de otras tecnologías incluye nanotecnología y tecnología de laboratorio en un chip, entre otras. El segmento de aplicación se segmenta además en oncología, SNC, inmunología, respiratorio y otras aplicaciones. Las otras aplicaciones incluyen enfermedades cardiovasculares y enfermedades raras, entre otras. El segmento geográfico se divide además en Estados Unidos, Canadá y México. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Análisis de Big Data |

| Bioinformática |

| Secuenciación de Nueva Generación (NGS) |

| IA y Aprendizaje Automático |

| Diagnósticos Complementarios |

| Genómica |

| Proteómica |

| Metabolómica |

| Epigenómica |

| Transcriptómica |

| Oncología |

| Sistema Nervioso Central (SNC) |

| Inmunología |

| Cardiovascular |

| Respiratorio |

| Trastornos Raros y Genéticos |

| Otra Aplicación |

| Empresas Farmacéuticas y de Biotecnología |

| Hospitales y Clínicas |

| Laboratorios de Diagnóstico y Clínicos |

| Institutos de Investigación y Académicos |

| Otros Usuarios Finales |

| Estados Unidos |

| Canadá |

| México |

| Por Tecnología | Análisis de Big Data |

| Bioinformática | |

| Secuenciación de Nueva Generación (NGS) | |

| IA y Aprendizaje Automático | |

| Diagnósticos Complementarios | |

| Genómica | |

| Proteómica | |

| Metabolómica | |

| Epigenómica | |

| Transcriptómica | |

| Por Aplicación | Oncología |

| Sistema Nervioso Central (SNC) | |

| Inmunología | |

| Cardiovascular | |

| Respiratorio | |

| Trastornos Raros y Genéticos | |

| Otra Aplicación | |

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología |

| Hospitales y Clínicas | |

| Laboratorios de Diagnóstico y Clínicos | |

| Institutos de Investigación y Académicos | |

| Otros Usuarios Finales | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de medicina de precisión de América del Norte?

El tamaño del mercado de medicina de precisión de América del Norte alcanzó los 58,48 mil millones de USD en 2026 y se proyecta que llegue a los 90,32 mil millones de USD para 2031.

¿Qué segmento tecnológico lidera el mercado actualmente?

La secuenciación de nueva generación mantiene el 35,86% de la participación del mercado de medicina de precisión de América del Norte porque sustenta la mayoría de los protocolos de pruebas clínicas.

¿Por qué se considera a México una oportunidad de alto crecimiento?

El financiamiento gubernamental en genómica, los nuevos registros de enfermedades y las inversiones en fabricación farmacéutica posicionan a México para registrar una CAGR del 19,35% hasta 2031.

¿Cómo mejora la IA la adopción de la medicina de precisión?

Los modelos de IA agilizan la interpretación de datos, habilitan gemelos digitales para la atención predictiva y acortan los plazos de diagnóstico, lo que impulsa la CAGR más rápida del 13,29% dentro del segmento de IA y aprendizaje automático.

¿Cuáles son las principales barreras para una adopción más amplia de la medicina de precisión?

Los altos costos terapéuticos, las preocupaciones sobre la privacidad de los datos, las vulnerabilidades en la cadena de suministro de reactivos y la subrepresentación de poblaciones diversas en las bases de datos genómicas moderan colectivamente el crecimiento.

¿Qué empresas están dando forma a la dinámica competitiva?

Illumina, Regeneron, Roche, Pfizer, Novartis y actores emergentes como Mursla Bio influyen en la dirección a través de adquisiciones de plataformas, asociaciones de IA e inversiones en la cadena de suministro.

Última actualización de la página el: