Tamaño y Participación del Mercado de Energía de Filipinas

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

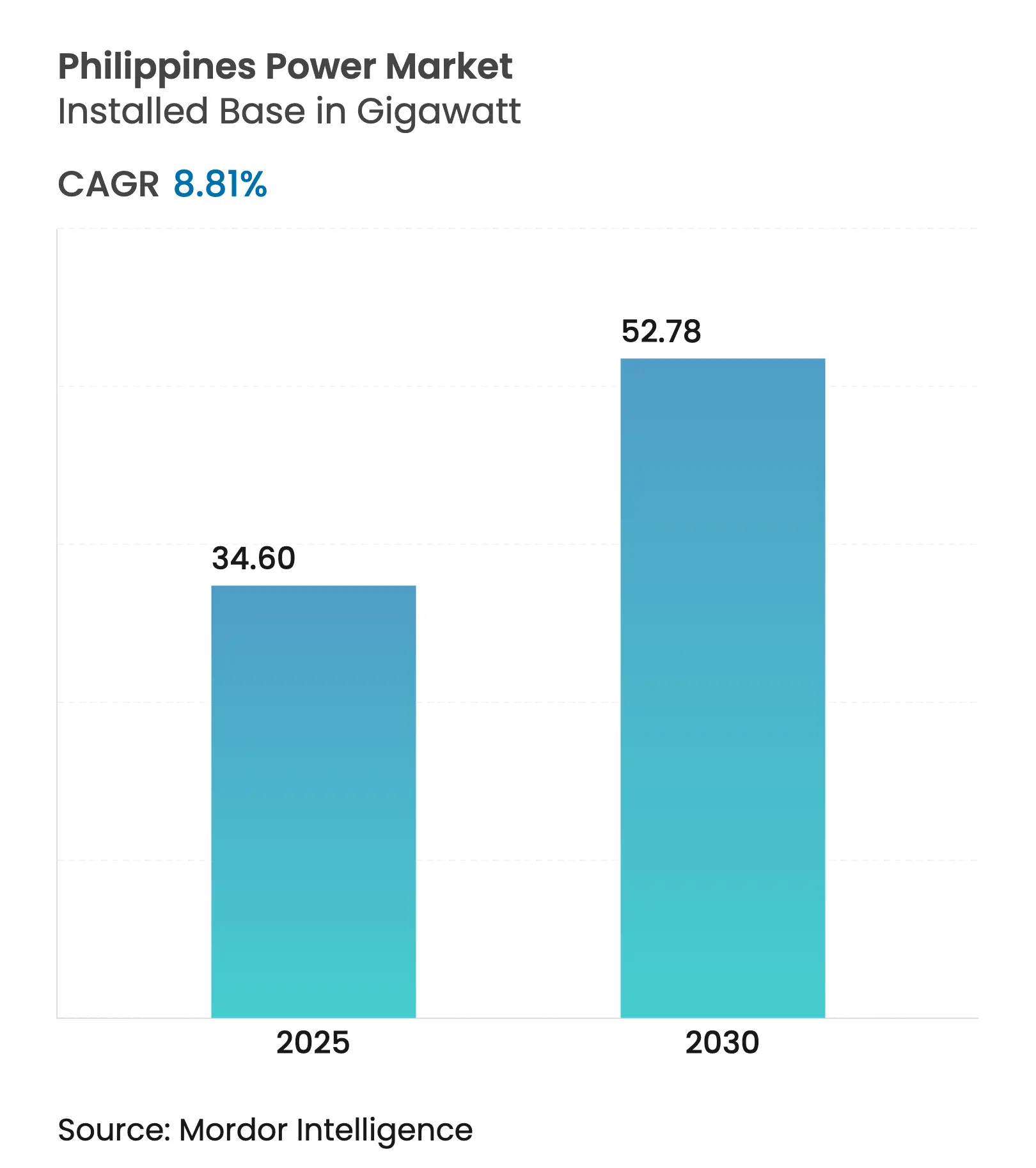

| Volumen del Mercado (2025) | 34.60 gigavatio |

| Volumen del Mercado (2030) | 52.78 gigavatio |

| Tasa de crecimiento (2025 - 2030) | 8.81% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía de Filipinas por Mordor Intelligence

Se espera que el tamaño del Mercado de Energía de Filipinas en términos de base instalada crezca de 34,60 gigavatios en 2025 a 52,78 gigavatios en 2030, a una CAGR del 8,81% durante el período de previsión (2025-2030).

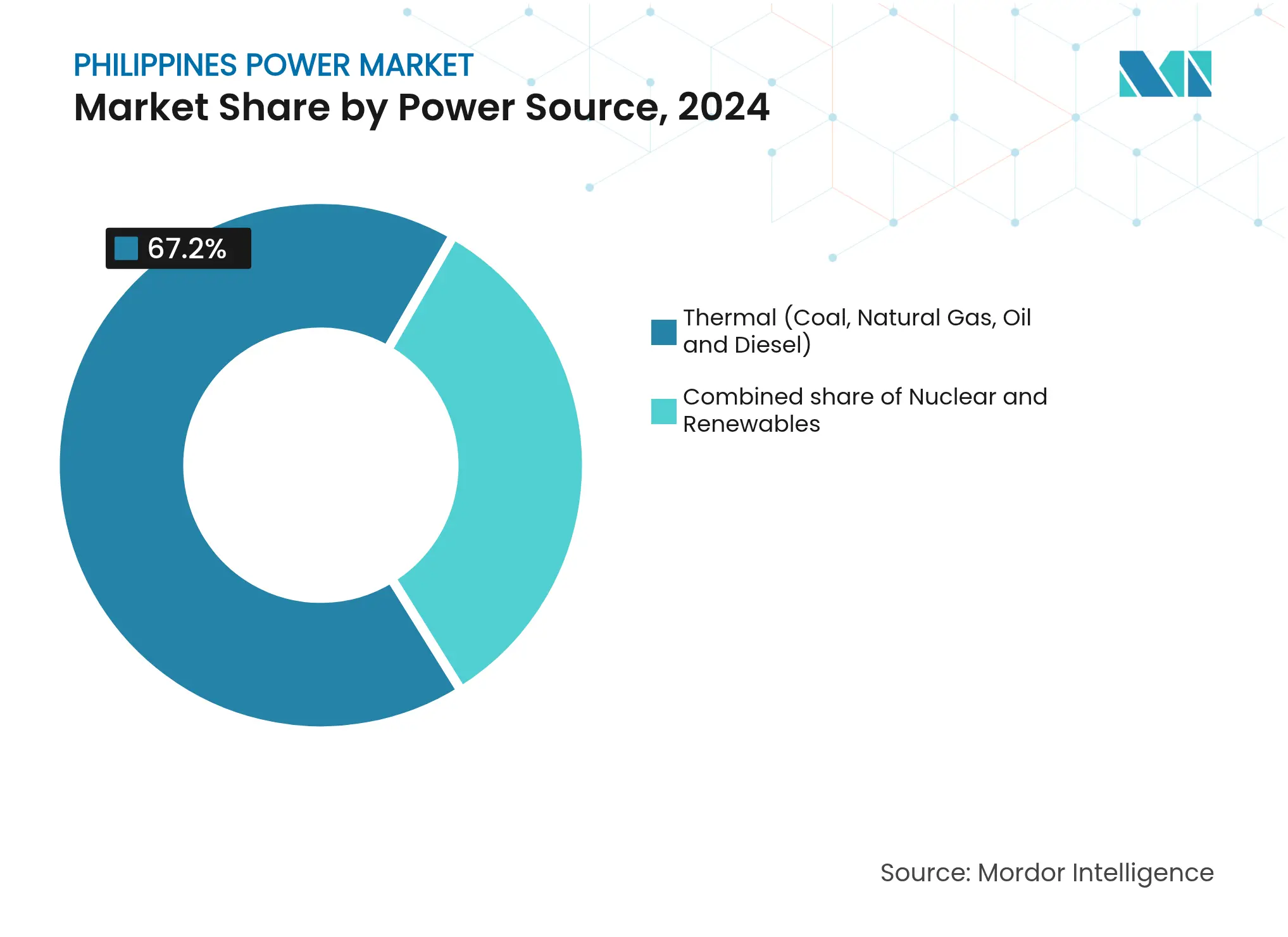

La rápida recuperación industrial, un proceso de construcción de centros de datos de hiperescala y los agresivos mandatos de energía renovable están acelerando las adiciones de capacidad más rápido que la mayoría de los pares del Sudeste Asiático. Las fuentes térmicas aún dominaron con el 67,2% de la generación en 2024, pero las renovables son las de mayor crecimiento y empujarán a los operadores de red a ampliar los corredores de transmisión y fortalecer los servicios de regulación de frecuencia. La creciente demanda de electricidad, un 5,8% en 2024, junto con un marco revisado de medición neta que elevó el límite de la energía solar en tejados a 500 kW, está ampliando las oportunidades de generación distribuida. Al mismo tiempo, las elevadas tarifas minoristas y la volatilidad posterior al gas natural licuado de Malampaya están inclinando a los usuarios comerciales hacia acuerdos de compra directa de energía, intensificando la competencia entre los generadores por contratos de compra garantizados y bancables. Los conglomerados están respondiendo con objetivos de energías renovables de múltiples gigavatios y pilotos en etapa inicial de almacenamiento de baterías, lo que indica que los servicios de flexibilidad se convertirán en una fuente de ingresos codiciada durante los próximos cinco años.

Conclusiones Clave del Informe

- Por fuente de energía, la generación térmica lideró con el 67,2% de la participación del mercado de energía de Filipinas en 2024, mientras que se prevé que las renovables se expandan a una CAGR del 19,2% hasta 2030.

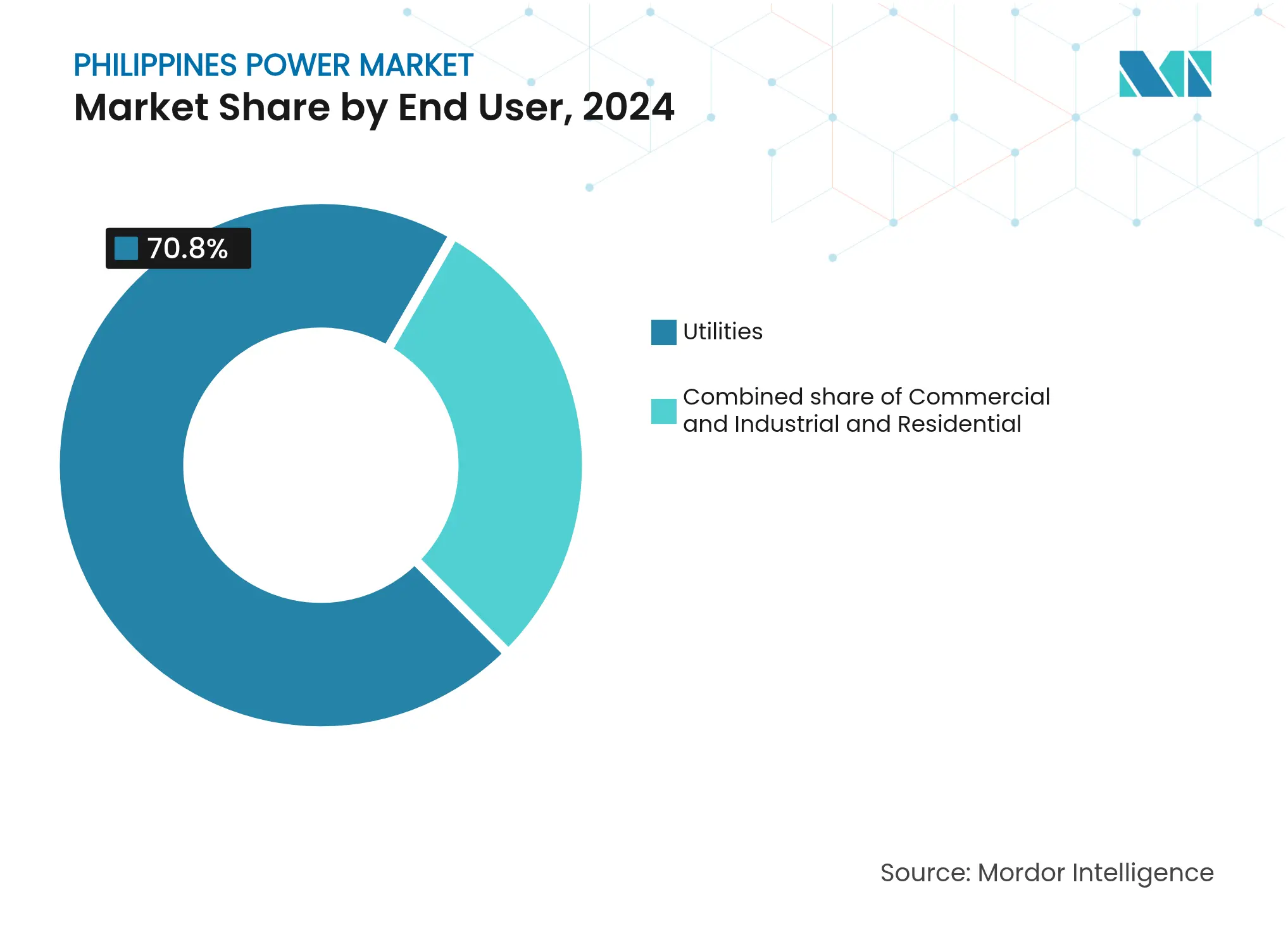

- Por usuario final, las empresas de servicios públicos absorbieron el 70,8% de la capacidad en 2024; el segmento comercial e industrial avanza a una CAGR del 13,1% hasta 2030.

- Luzón albergó dos tercios de la capacidad en 2024; el proceso de renovables de Mindanao la posiciona para la expansión más rápida, con actualizaciones de red que desbloquean 2 GW de capacidad de transferencia adicional para 2028.

Tendencias e Información del Mercado de Energía de Filipinas

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento de la creciente demanda de electricidad | +1.8% | Nacional, especialmente Metro Manila y CALABARZON | Mediano plazo (2 a 4 años) |

| Incentivos gubernamentales de energía renovable | +2.1% | Nacional, ganancias tempranas en Luzón y Bisayas | Largo plazo (≥ 4 años) |

| Impulso del cumplimiento de la Tarifa de Alimentación y los Estándares de Cartera Renovable | +1.5% | Nacional | Mediano plazo (2 a 4 años) |

| Construcción de transmisión y distribución (NGCP) | +1.3% | Interconexiones de Luzón, Bisayas y Mindanao | Largo plazo (≥ 4 años) |

| El proceso de centros de datos de hiperescala impulsa la carga | +1.0% | Metro Manila, Cavite, Laguna | Corto plazo (≤ 2 años) |

| La revisión de la medición neta impulsa la energía solar en tejados | +1.2% | Metro Manila, Cebú, Dávao | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Creciente Demanda de Electricidad

El consumo nacional de electricidad aumentó un 5,8% en 2024 a medida que las instalaciones de ensamblaje de semiconductores, procesamiento de alimentos y externalización de procesos empresariales expandieron su producción.[1]Autoridad de Estadísticas de Filipinas, "Cuentas de Energía de Filipinas," psa.gov.ph La carga máxima en Luzón superó los 16 GW durante los meses de verano, sobrepasando la capacidad despachable y llevando al Departamento de Energía a priorizar la adquisición de 2 GW de almacenamiento de baterías para 2028. La demanda residencial aumentó un 3,1% por la mayor adopción de aire acondicionado en ciudades de segundo nivel. La carga de Mindanao saltó un 6,7% después de que el Proyecto de Interconexión Mindanao-Bisayas comenzara operaciones de prueba. El desequilibrio entre las nuevas cargas industriales y los activos térmicos envejecidos subraya por qué el mercado de energía de Filipinas debe acelerar los recursos flexibles, incluidos los picos de gas de arranque rápido y las baterías a escala de red. Los desarrolladores ahora incorporan el riesgo de congestión de la red y las penalizaciones por reducción en la economía del proyecto, lo que reorienta la selección de sitios hacia regiones con capacidad libre en subestaciones.

Incentivos Gubernamentales de Energía Renovable

El Plan de Energía de Filipinas 2024 establece un mandato de participación renovable del 35% para 2030 y del 50% para 2040, respaldado por vacaciones fiscales sobre la renta de siete años para proyectos solares y eólicos de más de 50 MW. La tercera ronda de la Subasta de Energía Verde adjudicó 2,5 GW de energía solar a PHP 2,45 por kWh (USD 0,044), un 30% por debajo de los costos del carbón nuevo, lo que demuestra que las renovables han alcanzado la paridad de costos. Las empresas de distribución deben adquirir el 2,5% del suministro de renovables en 2025 y el 5% para 2027, o pagar penalidades que se destinan a un fondo de electrificación fuera de la red.[2]Comisión Reguladora de Energía, "Normas de Medición Neta 2024," erc.gov.ph Estos mandatos están catalizando acuerdos de compra de energía a largo plazo; quince contratos por un total de 800 MW fueron firmados solo en el primer semestre de 2024. La claridad política también está desbloqueando financiamiento climático internacional que reduce los costos de deuda para la energía solar a escala de servicios públicos, mejorando la bancabilidad de los proyectos en medio del alza de las tasas de interés domésticas.

Impulso del Cumplimiento de la Tarifa de Alimentación y los Estándares de Cartera Renovable

Las tarifas de alimentación han respaldado 1,2 GW de adiciones de biomasa, pequeña central hidroeléctrica y energía oceánica desde 2012, pero las cuotas de capacidad quedaron completamente suscritas para 2024. La transición a subastas competitivas traslada el poder de negociación a los grandes desarrolladores que pueden financiar proyectos con objetivos de rentabilidad de un solo dígito. Mientras tanto, los Estándares de Cartera Renovable han generado un sólido mercado secundario de certificados de energía renovable, con PHP 1.200 millones en operaciones durante 2024, el triple del año anterior.[3]Departamento de Energía, "Plan de Energía de Filipinas 2024," doe.gov.ph Las empresas de distribución que no puedan alcanzar los objetivos enfrentan penalidades de PHP 0,50 por kWh, lo que las impulsa a firmar contratos solares y eólicos de múltiples gigavatios por debajo de la tasa de penalidad. El consiguiente incremento en las renovables acelera el desplazamiento de las plantas de diésel y fueloil de mérito intermedio, reduciendo las importaciones de combustible y la exposición asociada a divisas extranjeras.

Construcción de Transmisión y Distribución

NGCP lanzó un programa de PHP 600.000 millones en 2024 para agregar 3.200 kilómetros de circuito de transmisión y 15 nuevas subestaciones para 2030. Los proyectos emblemáticos incluyen el enlace de Corriente Continua de Alta Tensión (HVDC) de 440 kV Luzón-Bisayas y la actualización del troncal de Mindanao a 500 kV. Las disputas por derechos de paso y las negociaciones de servidumbre con los gobiernos locales, con un promedio de 18 meses en 2024, siguen siendo un riesgo de ejecución material. Para alinear los incentivos, la Comisión Reguladora de Energía ahora vincula los rendimientos permitidos de NGCP a los indicadores de disponibilidad de líneas, recompensando una finalización más rápida. A nivel de distribución, el plan de red inteligente de PHP 120.000 millones de Meralco instalará medidores avanzados para 7 millones de clientes y automatizará los alimentadores que aíslan fallas en 90 segundos, reduciendo a la mitad la duración de las interrupciones.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Congestión de la red y activos envejecidos | -1.4% | Corredores de Luzón, subtransmisión de Bisayas | Mediano plazo (2 a 4 años) |

| Altas tarifas minoristas de electricidad | -0.9% | Nacional, más aguda en Luzón | Corto plazo (≤ 2 años) |

| Disputas de tierras indígenas retrasan proyectos hidroeléctricos y geotérmicos | -0.7% | Mindanao, norte de Luzón | Largo plazo (≥ 4 años) |

| Volatilidad del precio del gas natural licuado post-Malampaya | -1.1% | Plantas de gas de Luzón | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Congestión de la Red y Activos Envejecidos

Los cuellos de botella en la transmisión redujeron 1,2 GW de producción solar en 2024, principalmente en CALABARZON, donde la capacidad de las subestaciones estaba saturada.[4]Corporación Nacional de Red de Filipinas, "Plan de Desarrollo de Transmisión 2024," ngcp.ph El cuarenta por ciento de las líneas de 230 kV supera su vida de diseño de 30 años, lo que eleva las tasas de falla. Las jubilaciones del carbón también reducen la inercia sincrónica, aumentando los riesgos de excursión de frecuencia. Las actualizaciones de NGCP no aliviarán completamente la congestión hasta después de 2027, por lo que los desarrolladores se están inclinando hacia la energía solar distribuida y el almacenamiento detrás del medidor que elude las restricciones de la red. Las Bisayas, con subtransmisión construida principalmente a 69 kV, sufrió 18 interrupciones no planificadas en 2024 que perturbaron 450 MW de carga industrial.

Disputas de Tierras Indígenas Retrasan Proyectos Hidroeléctricos y Geotérmicos

Los requisitos de Consentimiento Libre, Previo e Informado paralizaron 300 MW de energía geotérmica e hidroeléctrica de paso en Mindanao y el norte de Luzón mientras los desarrolladores negocian con 47 comunidades indígenas.[5]Comisión Nacional sobre los Pueblos Indígenas, "Directrices del Consentimiento Libre, Previo e Informado," ncip.gov.ph La expansión de 40 MW de Energy Development Corporation permanece en espera mientras se finalizan los términos de derechos de agua y participación en los beneficios. Las nuevas directrices estandarizan un modelo de participación en los ingresos del 1% al 2%, pero la implementación varía y las reconsultas pueden extender los plazos hasta tres años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Energía: Las Renovables Ganan Terreno ante el Dominio Térmico

El tamaño del mercado de energía de Filipinas por generación según la fuente de energía se situó en 32,31 GW en 2024, con las plantas térmicas manteniendo el 67,2% de la participación del mercado de energía de Filipinas. La capacidad renovable se está expandiendo a una CAGR del 19,2%, impulsada por las bajas tarifas de subasta solar y el aumento de las cuotas de los Estándares de Cartera Renovable. Las adiciones de carbón están limitadas a 500 MW hasta 2030 bajo la moratoria condicional que requiere la jubilación equivalente de unidades subcríticas, mientras que se adjudicaron 2,1 GW de energía solar en subastas en 2024 a tarifas récord mínimas. El avance de la energía eólica es más lento, con 300 MW, debido a las restricciones de la red; sin embargo, el potencial eólico marino se estima en 25 GW una vez que se finalicen las reglas de arrendamiento del lecho marino. La participación del gas natural está disminuyendo a medida que Malampaya declina; las importaciones de gas natural licuado reposicionarán el gas como un recurso de pico en lugar de carga base. La energía geotérmica se mantiene estable cerca de 1,9 GW en medio de retrasos en los consentimientos, y el potencial alcista de la energía hidroeléctrica está moderado por largos ciclos de permisos.

La tesis de inversión se está inclinando hacia carteras híbridas que combinan energía solar a escala de servicios públicos con sistemas de iones de litio de cuatro horas, capturando ingresos tanto de energía como de servicios auxiliares. Los desarrolladores observan de cerca el riesgo de reducción; los proyectos ahora colocan baterías en la misma ubicación o eligen sitios en Mindanao con capacidad de transmisión excedente. Mientras tanto, el crecimiento de la biomasa y la energía residuos-a-energía está limitado por las restricciones de materia prima, y los estudios de viabilidad nuclear no influirán en la capacidad antes de 2035.

Por Usuario Final: La Demanda Comercial e Industrial Se Dispara

Las empresas de servicios públicos representaron el 70,8% de la capacidad instalada en 2024; sin embargo, el segmento comercial e industrial avanza a una CAGR del 13,1%, la más rápida entre todos los usuarios finales. Aproximadamente 400 MW de energía solar detrás del medidor entraron en línea en 2024 a medida que los fabricantes y los campus de externalización de procesos empresariales buscaban cubrirse ante las tarifas de red de PHP 11,50 por kWh. La Competencia Minorista y el Acceso Abierto incorporaron a 1.200 clientes disputables que representan 1,8 GW de carga, un total que se espera duplique cuando el umbral baje a 100 kW para 2027.

Los objetivos de sostenibilidad corporativa también impulsan la demanda de acuerdos de compra de energía renovable combinados con certificados. Quince contratos por un total de 800 MW fueron firmados en 2024, fijando tarifas por debajo de las tasas inclusivas de cargo universal ofrecidas por las empresas de distribución. Las empresas de servicios públicos enfrentan compresión de ingresos y han propuesto tarifas de acceso a la red para clientes con medición neta para recuperar los costos fijos. La adopción residencial de energía solar en tejados crece a una CAGR más lenta del 4,2%, pero se beneficia de la reducción de los costos de los módulos y créditos de exportación en horas pico del 90%.

Análisis Geográfico

Luzón albergó dos tercios de la capacidad nacional en 2024, pero los cuellos de botella en la transmisión en CALABARZON redujeron 1,2 GW de producción solar, lo que subraya la urgencia del enlace de Corriente Continua de Alta Tensión (HVDC) Luzón-Bisayas. El carbón y el gas natural aún proporcionan el 75% de la generación en Luzón; sin embargo, los 2,5 GW de energía solar adjudicados a finales de 2024 cambiarán la combinación hacia las renovables. La terminal de gas natural licuado de Batangas de First Gen está en línea, y la instalación de Bataan de San Miguel añadirá capacidad en 2026, amortiguando el declive de Malampaya.

Las Bisayas dependen de las importaciones de Mindanao a través de la nueva interconexión, que permitió 300 MW de transferencias hidroeléctricas durante las operaciones de prueba en 2024. La fragilidad de la subtransmisión causó 18 interrupciones que perturbaron a los usuarios industriales, haciendo que el plan de transmisión de PHP 600.000 millones sea fundamental para la resiliencia económica. Las perspectivas de energía eólica marina en Guimaras y Negros Occidental totalizan 500 MW pendientes de aprobación de arrendamiento del lecho marino, mientras que la hidroeléctrica de paso en Leyte enfrenta retrasos en los consentimientos.

Mindanao está emergiendo como el proveedor de compensación renovable, con 4 GW de energía hidroeléctrica y geotérmica en operación o en construcción. La demanda de electricidad aumentó un 6,7% en 2024 por el crecimiento minero y agroindustrial, y las tarifas minoristas siguen siendo más bajas que las de Luzón debido a la abundante energía hidroeléctrica. La actualización del troncal a 500 kV prevista para 2028 desbloqueará 2 GW de capacidad adicional y facilitará mayores exportaciones hacia el norte.

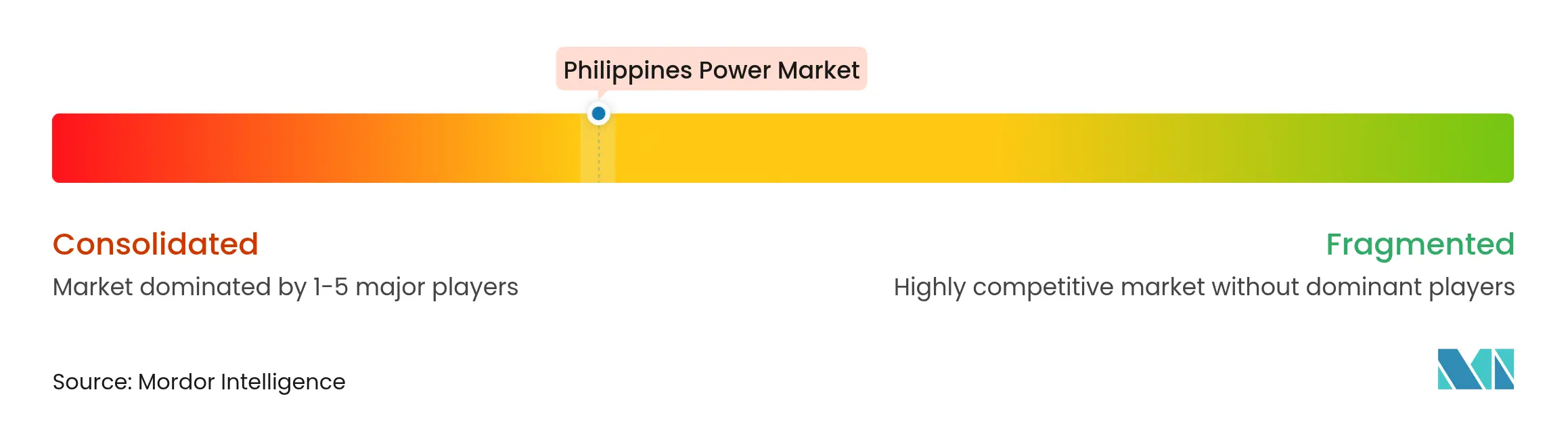

Panorama Competitivo

Los cinco principales actores controlan aproximadamente el 60% de la capacidad instalada, lo que otorga al mercado de energía de Filipinas un perfil de concentración moderado. AboitizPower y ACEN tienen como objetivo cada uno 10 GW de renovables para 2030, lo que requiere un despliegue de capital de USD 8.000 a 10.000 millones. San Miguel Global Power está pilotando una batería de 10 MW / 40 MWh en su planta de carbón de Sual y construyendo una terminal de gas natural licuado para cubrir su legado carbonero. La batería de 150 MW / 600 MWh de First Gen co-ubicada con su planta de gas San Gabriel ejemplifica los activos híbridos que pueden capturar ingresos por capacidad y servicios auxiliares.

Solar Philippines y Citicore Renewable Energy lideran el segmento de tejados, entregando sistemas llave en mano a PHP 50.000 por kW y combinando mantenimiento de 10 años, lo que les otorga una participación del 40% de las nuevas instalaciones en 2024. Desarrolladores internacionales como Equinor y Ørsted están evaluando sitios de energía eólica marina, pendientes de las directrices de arrendamiento del lecho marino. El despliegue de medición avanzada de Meralco para 7 millones de clientes habilitará la fijación de precios por tiempo de uso y la respuesta a la demanda, reforzando su base de retorno regulado a pesar de un margen volumétrico en contracción.

Líderes de la Industria de Energía de Filipinas

San Miguel Corporation

AboitizPower Company

ACEN CORPORATION (ACEN)

First Gen Corporation

Manila Electric Co. (subsidiarias lideradas por Meralco)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: AboitizPower firmó un Acuerdo de Compra de Energía a 20 años con Meralco por 300 MW de energía solar a PHP 2,80 por kWh, un 15% por debajo del costo promedio de generación de la empresa de servicios públicos.

- Noviembre de 2024: San Miguel Global Power anunció una batería de iones de litio de 10 MW / 40 MWh en la planta de carbón de Sual para proporcionar reserva rotante y regulación de frecuencia desde principios de 2025.

- Octubre de 2024: La tercera Subasta de Energía Verde del Departamento de Energía adjudicó 2,5 GW de energía solar a un precio récord mínimo de PHP 2,45 por kWh, con proyectos con fecha de entrada en línea para 2027.

- Mayo de 2024: SN Aboitiz Power (SNAP) ha dado inicio a las obras de la segunda fase de su proyecto Sistema de Almacenamiento de Energía en Baterías (BESS) de Magat en Ramon, Isabela, Filipinas. Esta expansión añadirá 16 MW de capacidad al BESS existente de 24 MW, llevando el total a 40 MW.

Alcance del Informe del Mercado de Energía de Filipinas

La energía se genera a través de diversas fuentes primarias, como el carbón, la energía hidroeléctrica, la energía solar, la energía térmica, entre otras. En las empresas de servicios públicos, es un paso previo a su entrega a los usuarios finales. Luego, el proceso continúa con la transmisión y distribución. En este marco, la energía generada se distribuye a través de líneas de alta tensión (líneas de transmisión) y líneas de baja tensión (líneas de distribución) según los requisitos del usuario final.

El mercado de energía de Filipinas está segmentado Por Fuente de Energía (Térmica (Carbón, Gas Natural, Petróleo y Diésel), Nuclear, Renovables (Solar, Eólica, Hidroeléctrica, Geotérmica, Biomasa y Residuos, Mareal)), Por Usuario Final (Empresas de Servicios Públicos, Comercial e Industrial, Residencial), Por Nivel de Voltaje de Transmisión y Distribución (solo Análisis Cualitativo) (Transmisión de Alta Tensión (Por encima de 230 kV), Subtransmisión (69 a 161 kV), Distribución de Voltaje Medio (13,2 a 34,5 kV), Distribución de Baja Tensión (Hasta 1 kV)). Para cada segmento, el dimensionamiento del mercado y las previsiones se basan en la capacidad instalada, excepto para la transmisión y distribución de energía (T&D), para la cual solo se proporcionará análisis cualitativo.

| Térmica (Carbón, Gas Natural, Petróleo y Diésel) |

| Nuclear |

| Renovables (Solar, Eólica, Hidroeléctrica, Geotérmica, Biomasa y Residuos, Mareal) |

| Empresas de Servicios Públicos |

| Comercial e Industrial |

| Residencial |

| Transmisión de Alta Tensión (Por encima de 230 kV) |

| Subtransmisión (69 a 161 kV) |

| Distribución de Voltaje Medio (13,2 a 34,5 kV) |

| Distribución de Baja Tensión (Hasta 1 kV) |

| Por Fuente de Energía | Térmica (Carbón, Gas Natural, Petróleo y Diésel) |

| Nuclear | |

| Renovables (Solar, Eólica, Hidroeléctrica, Geotérmica, Biomasa y Residuos, Mareal) | |

| Por Usuario Final | Empresas de Servicios Públicos |

| Comercial e Industrial | |

| Residencial | |

| Por Nivel de Voltaje de Transmisión y Distribución (solo Análisis Cualitativo) | Transmisión de Alta Tensión (Por encima de 230 kV) |

| Subtransmisión (69 a 161 kV) | |

| Distribución de Voltaje Medio (13,2 a 34,5 kV) | |

| Distribución de Baja Tensión (Hasta 1 kV) |

Preguntas Clave Respondidas en el Informe

¿Cuál es la capacidad instalada proyectada del mercado de energía de Filipinas para 2030?

Se prevé que el tamaño del mercado de energía de Filipinas alcance 52,78 GW de capacidad instalada para 2030.

¿Qué fuente de energía se espera que crezca más rápido en Filipinas?

Se proyecta que la energía solar a escala de servicios públicos y otras renovables se expandan a una CAGR del 19,2% hasta 2030 bajo los compromisos de subasta actuales.

¿Cómo afectará el declive de Malampaya a los precios de la electricidad?

A medida que la producción de Malampaya disminuye, los generadores dependerán del gas natural licuado importado a un precio de alrededor de USD 12 a 14 por MMBtu, lo que podría mantener los costos de generación cerca de PHP 5,50 por kWh, a menos que se compense con renovables más baratas.

¿Por qué los usuarios comerciales e industriales están instalando sus propios sistemas solares?

Las elevadas tarifas de red, que promedian PHP 11,50 por kWh, y las reglas de medición neta simplificadas hacen que la energía solar en tejados sea económicamente atractiva, lo que permite a las empresas fijar costos de energía a largo plazo más bajos.

¿Qué actualizaciones de transmisión están planificadas para apoyar el crecimiento renovable?

NGCP invertirá PHP 600.000 millones hasta 2030 para construir 3.200 kilómetros de circuito de líneas, incluido el enlace de Corriente Continua de Alta Tensión (HVDC) Luzón-Bisayas y un troncal de 500 kV en Mindanao, aliviando la congestión y habilitando 2 GW de transferencias adicionales.

¿Qué tan grande es la oportunidad para el almacenamiento de baterías en Filipinas?

Proyectos de baterías como el sistema de 150 MW / 600 MWh de First Gen y el piloto de 10 MW de San Miguel ilustran una creciente necesidad de almacenamiento de cuatro horas para gestionar los picos nocturnos e integrar las renovables intermitentes.

Última actualización de la página el: