Tamaño y participación del mercado de energía solar en Filipinas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

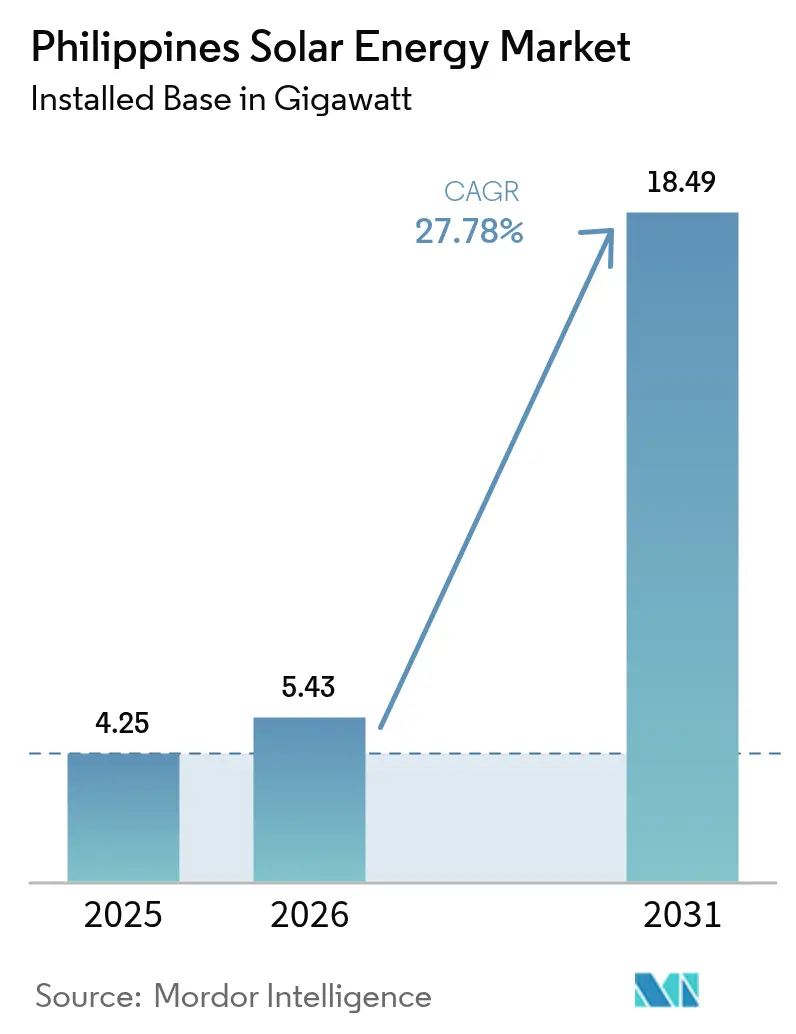

| Tamaño del mercado en el año base (2025) | 4.25 gigavatio |

| Volumen del Mercado (2026) | 5.43 gigavatio |

| Volumen del Mercado (2031) | 18.49 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 27.78% CAGR |

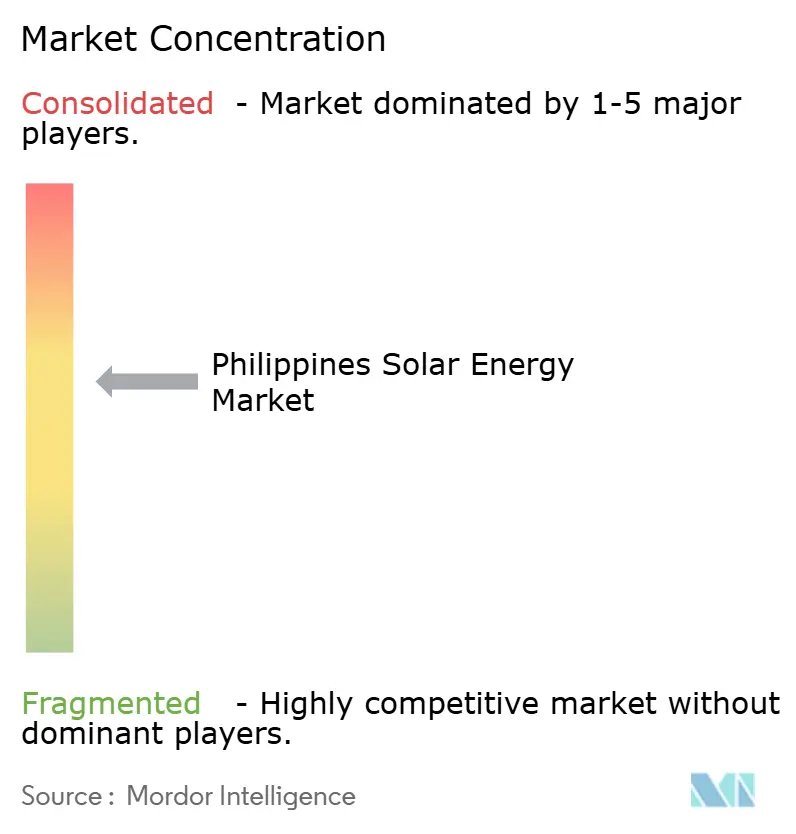

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía solar en Filipinas por Mordor Intelligence

Se espera que el tamaño del mercado de energía solar en Filipinas crezca de 4,25 gigavatios en 2025 a 5,43 gigavatios en 2026, y se prevé que alcance los 18,49 gigavatios en 2031 con una CAGR del 27,78% durante el período 2026-2031. La disminución de los costos de módulos y de balance del sistema ha reducido el costo nivelado de la energía solar a escala de servicios públicos a USD 0,044 por kWh, lo que convierte a la nueva capacidad fotovoltaica en la opción de menor costo para satisfacer la demanda de carga base. La fuerte demanda de los centros de datos a hiperescala y las empresas de externalización de procesos empresariales está acelerando los proyectos híbridos de solar más almacenamiento que garantizan energía limpia las 24 horas del día, los 7 días de la semana. Mientras tanto, el Programa de Subastas de Energía Verde (GEAP) del Departamento de Energía ha adjudicado 10,2 GW de capacidad en su cuarta ronda, impulsando el proceso de desarrollo nacional por encima de los 36 GW. La energía solar flotante sobre el Lago Laguna y los embalses de riego está emergiendo como una alternativa neutral en términos de uso de suelo, y se espera que las reformas que elevaron el techo de la medición neta de 100 kW a 1 MW desbloqueen las azoteas comerciales e industriales.

Conclusiones clave del informe

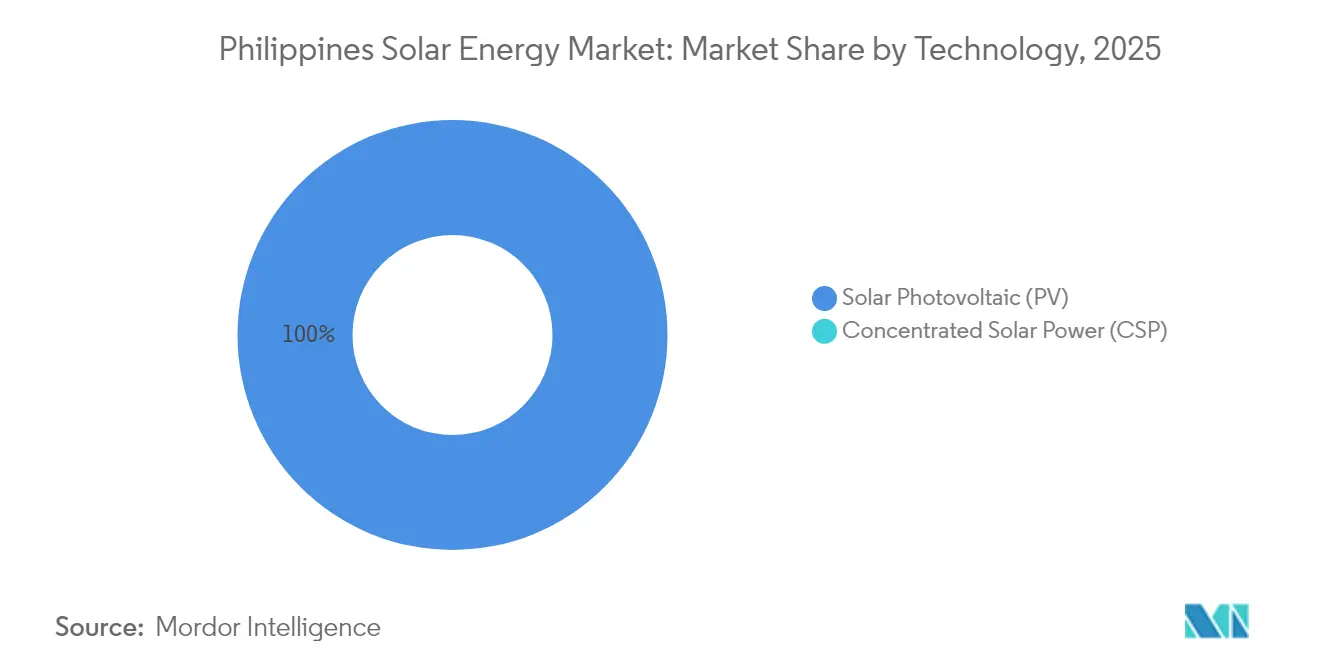

- Por tecnología, la energía fotovoltaica solar captó el 100,00% de la capacidad de 2025, mientras que la energía solar concentrada siguió ausente debido a las limitaciones de terreno y clima.

- Por tipo de red, las instalaciones conectadas a la red representaron el 97,15% de la capacidad en 2025; los sistemas fuera de la red registrarán la CAGR más rápida del 31,15% hasta 2031.

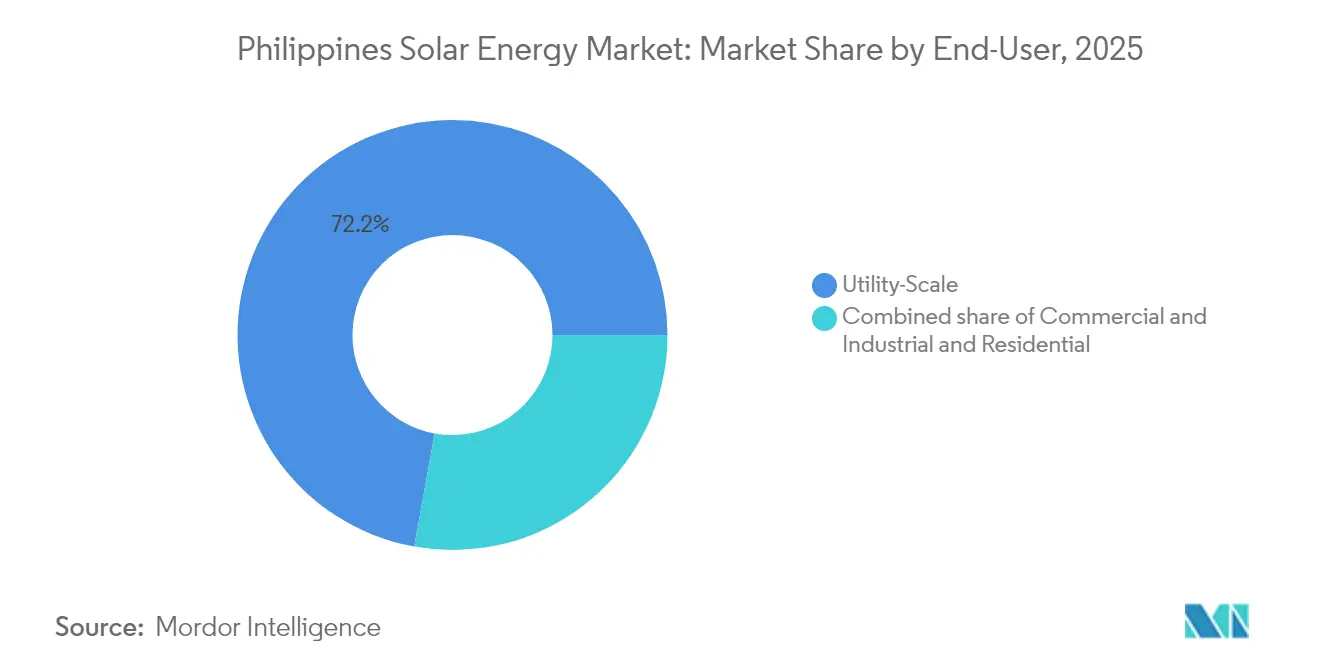

- Por usuario final, los proyectos a escala de servicios públicos representaron el 72,15% de la capacidad de 2025, mientras que se prevé que las azoteas residenciales se expandan a una CAGR del 31,60% hasta 2031.

- Citicore, ACEN y Aboitiz Power obtuvieron la mayor parte de los contratos GEAP-4, y la asociación de 3 GW en módulos de Trina Solar con Citicore destaca la consolidación del suministro de equipos.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía solar en Filipinas

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Rápida disminución de los costos de módulos fotovoltaicos y de balance del sistema | 6.20% | A nivel nacional, liderado por los corredores de Luzón | Corto plazo (≤ 2 años) |

| Subastas de energía verde que desbloquean ≥1 GW anual | 8.50% | Luzón y Bisayas | Mediano plazo (2-4 años) |

| Acuerdos de compra de energía corporativos de empresas de hiperescala y externalización de procesos empresariales | 5.10% | Metro Manila, Cavite, Laguna, Cebú | Mediano plazo (2-4 años) |

| Reforma de la medición neta que eleva el límite a 1 MW | 3.80% | Clústeres residenciales urbanos y comerciales e industriales | Largo plazo (≥ 4 años) |

| Desarrollo de energía solar flotante en embalses | 2.70% | Lago Laguna, embalses de Mindanao | Largo plazo (≥ 4 años) |

| Presión del ajuste en frontera de carbono en el espacio de la ASEAN | 2.40% | Zonas de exportación en Cavite, Laguna, Batán, Cebú | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida disminución de los costos de módulos fotovoltaicos y de balance del sistema

Los costos nivelados de la energía solar a escala de servicios públicos a nivel mundial cayeron a USD 0,044/kWh en 2023, una disminución del 90% desde 2010, reduciendo los desembolsos de capital para cada proyecto filipino.[1]Agencia Internacional de Energías Renovables, "Renewable Power Generation Costs in 2023", irena.orgLas empresas locales ahora reciben cotizaciones de precios por debajo de USD 0,19/W para módulos de primer nivel, ampliando los márgenes del proyecto e impulsando a Sol-Go a localizar líneas de ensamblaje en el país. El gasto en balance del sistema, históricamente el 75% de los presupuestos solares asiáticos, se está convirtiendo en una nueva vía de valor agregado doméstico, con fabricantes de marcos metálicos, inversores y cables que se reposicionan para la exportación.[2]Instituto de Economía Energética y Análisis Financiero, "Asia's Solar BOS Cost Trends", ieefa.org Esta trayectoria de costos eleva la posición competitiva del mercado de energía solar de Filipinas frente al gas natural licuado importado y el carbón heredado, acelerando las adquisiciones de servicios públicos y los acuerdos de compra de energía corporativos. A mediano plazo, también sustenta una base de fabricación local incipiente que podría suministrar entre 3 y 5 GW de módulos anuales para 2030, consolidando aún más la cadena de suministro.

Subastas de energía verde (GEAP) que desbloquean una cartera solar de ≥1 GW desde 2025

El modelo de licitación competitiva del Departamento de Energía reemplaza las tarifas de alimentación estáticas con descubrimiento de precios, adjudicando 1 GW de energía solar en su ronda inaugural y estableciendo un objetivo de 9.378 MW para la cuarta subasta que incluye híbridos solar-almacenamiento. El apetito de los desarrolladores sigue siendo sólido: la tercera subasta de energía verde recibió ofertas de 7.500 MW de energía solar para un límite de 4.650 MW, comprimiendo las tarifas y asegurando una certeza de compra a 20 años. Los acuerdos de compra de energía vinculados a subastas reducen el riesgo de financiación, permitiendo a los prestamistas reducir los diferenciales y a los desarrolladores ampliar los factores de capacidad con complementos de almacenamiento. La integración de sistemas de baterías obligatorios a partir de la cuarta subasta de energía verde en adelante señala la maduración de la política hacia las energías renovables amigables con la red que pueden abordar la curtailment de mediodía. En conjunto, las subastas impulsan al mercado de energía solar de Filipinas hacia ciclos de construcción predecibles y referencias de costos transparentes.

Acuerdos de compra de energía corporativos de empresas de hiperescala y externalización de procesos empresariales que demandan energía limpia las 24 horas del día, los 7 días de la semana

El creciente número de centros de datos y campus de externalización de procesos empresariales está desplazando la demanda hacia el suministro de energía renovable igualada por hora. Digital Edge aseguró energía basada en energía hidráulica para su instalación NARRA 1, mientras que el Parque Tecnológico Narra, valorado en USD 2.700 millones, se compromete a contar con electricidad 100% limpia en cinco años. First Gen ha acordado 180 MW de acuerdos de compra de energía para centros de datos, lo que ilustra la escala de la compra privada fuera de las empresas de servicios públicos. Los contratos ahora incorporan contabilidad de carbono en tiempo real y requieren carteras de almacenamiento o híbridas para garantizar una cobertura verde continua. Esto ha catalizado a integradores especializados capaces de combinar energía solar, eólica, hidráulica y baterías para perfiles de carga a medida, agregando profundidad al mercado de energía solar de Filipinas.

Reforma de la medición neta del Departamento de Energía que eleva el límite de 100 kW a 1 MW (2024)

La expansión de la medición neta desbloquea las azoteas comerciales anteriormente limitadas por un techo de tamaño residencial. Aboitiz Power estima el potencial de la energía solar en azoteas en 13 GW, mientras que un estudio de 139 fábricas encontró que 132 se volvían viables financieramente una vez que el límite se elevó a 1 MW, con un total de 1.035 MWp de capacidad. El Senado está considerando la eliminación total de los límites de tamaño, lo que subraya el apoyo bipartidista. Aunado al aumento de las tarifas de la red y la disminución de los precios de los paneles, los períodos de recuperación de la inversión para instalaciones en almacenes o centros comerciales caen por debajo de cinco años, generando un nuevo impulso en el mercado de energía solar de Filipinas.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Débil capacidad de la red en el corredor Bisayas-Mindanao | -4.30% | Bisayas y Mindanao | Mediano plazo (2-4 años) |

| Altos costos de financiamiento frente a Vietnam y Malasia (WACC ≥9%) | -3.60% | A nivel nacional | Corto plazo (≤ 2 años) |

| Disputas de adquisición de tierras bajo la Reforma Agraria Integral | -2.10% | Luzón rural y Bisayas | Largo plazo (≥ 4 años) |

| Interrupciones en operaciones y mantenimiento relacionadas con tifones | -1.80% | Sitios costeros e insulares | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Débil capacidad de la red en el corredor Bisayas-Mindanao

Solo 6 de los 16 proyectos de transmisión prioritarios se completaron para 2023, retrasando la columna vertebral del corredor Mindanao-Bisayas, valorada en 52.000 millones de pesos filipinos, por tres años.[3]ScienceDirect, "Retrasos de transmisión en Visayas-Mindanao," sciencedirect.comLos cuellos de botella restringen las adiciones de energía solar al sur de Luzón, lo que obliga a los desarrolladores a concentrarse donde está disponible la interconexión y dejando una amplia irradiancia sin explotar. El Plan de Desarrollo de Transmisión 2022-2040 mapea las expansiones, pero la ejecución está rezagada respecto a la demanda de la red. Hasta que las líneas de alta tensión alcancen el ritmo, las carteras de proyectos seguirán inclinadas hacia Luzón.

Altos costos de financiamiento frente a Vietnam y Malasia (WACC ≥9%)

El costo promedio ponderado del capital para los proyectos de energía en Filipinas supera el 9%, frente a menos del 8% en Malasia y Tailandia. El operador de transmisión NGCP tiene una tasa de retorno aprobada del 15,04%, lo que infla las tasas de obstáculo de los desarrolladores y limita las iniciativas de solar más almacenamiento. Las primas de riesgo soberano, la volatilidad cambiaria y los reducidos mercados de bonos verdes mantienen los diferenciales elevados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: Predominio de la fotovoltaica, energía solar concentrada ausente

La energía fotovoltaica solar representó la totalidad de la base de instalaciones de 2025, reforzando una participación de mercado de energía solar en Filipinas del 100,00%. Los módulos de alta eficiencia n-type i-TOPCon y bifaciales aumentan la producción y reducen las necesidades de terreno, ayudando al tamaño del mercado de energía solar de Filipinas para la fotovoltaica a crecer a una CAGR del 27,78%. La energía solar concentrada sigue siendo comercialmente inviable debido a la escasez de terreno y los tifones, y el plan maestro del Departamento de Energía no asigna objetivos para esta tecnología.

El cambio de equipos del mercado hacia inversores de cadena y arquitecturas híbridas de fotovoltaica más almacenamiento mejora el tiempo de actividad y cumple con las cláusulas de adquisición las 24 horas del día, los 7 días de la semana en los acuerdos de compra de energía corporativos. Los 3,5 GW fotovoltaicos y 4,5 GWh de almacenamiento de Terra Solar confirman esta tendencia híbrida, asegurando contratos de suministro de larga duración con empresas de hiperescala.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por tipo de red: La red conectada lidera, la red fuera de la red se acelera

Los proyectos conectados a la red representaron el 97,15% de las instalaciones de 2025, reflejando los contratos del GEAP y el crecimiento de las azoteas corporativas cerca de los centros de carga de Luzón. Los sistemas fuera de la red, sin embargo, registrarán una CAGR del 31,15%, apoyados por 5.000 millones de pesos filipinos en subvenciones de electrificación rural que reducen los costos para las mini-redes que sirven a barangays remotos. La escala de la red conectada mantiene los costos instalados cerca de USD 0,80 por vatio, mientras que los sistemas híbridos fuera de la red permanecen por encima de USD 1,20 por vatio, aunque siguen siendo más económicos que la generación diésel.

La política permite la subvención cruzada: el GEAP garantiza la compra para las plantas conectadas a la red, y las tarifas de costo más beneficio reducen el riesgo para los proveedores de servicios fuera de la red. Aunque la industria de energía solar de Filipinas trata las adiciones fuera de la red como pequeñas en términos absolutos, son fundamentales para la electrificación universal.

Por usuario final: Los servicios públicos a escala dominan, el segmento residencial se dispara

Los activos a escala de servicios públicos captaron el 72,15% de la capacidad de 2025, asegurando economías de escala y financiación más económica. Se prevé que las azoteas residenciales, respaldadas por el límite ampliado de medición neta de 1 MW, superen a todas las categorías con una CAGR del 31,60%. Las azoteas comerciales e industriales ocupan un nivel intermedio, motivadas por la cobertura tarifaria y los compromisos de gobernanza ambiental, social y corporativa. El costo inicial y el acceso a la financiación siguen siendo las principales barreras que frenan el crecimiento residencial a pesar de un período de recuperación de la inversión inferior a cinco años.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Análisis geográfico

Luzón representa aproximadamente el 78,40% del potencial técnico nacional y la mayor parte de la capacidad comisionada, gracias a una transmisión más densa, la demanda industrial y el enfoque de las subastas. Obras emblemáticas como la que define el tamaño del mercado de energía solar de Filipinas, el proyecto Terra Solar de 3,5 GW, y el programa de energía solar flotante de 1.120 MW de ACEN, subrayan el dominio de la región. El refuerzo de la transmisión, aunque en curso, está mejor financiado aquí que en otros lugares.

Bisayas, con alrededor del 14,60% del potencial, sigue sufriendo riesgo de curtailment porque los retrasos de NGCP frenan las actualizaciones de subestaciones y líneas. La planta de 173 MWp de Aboitiz Power en Calatrava ilustra que los patrocinadores bien capitalizados pueden coinvertir en actualizaciones de la red, aunque muchos desarrolladores más pequeños no pueden absorber los costos adicionales. La economía orientada a la exportación de Cebú impulsa la demanda de acuerdos de compra de energía, aunque los proyectos enfrentan tiempos de espera que inflan los modelos financieros.

Mindanao captura solo alrededor del 7,00% del potencial y cuenta con la red más débil. Los fondos de electrificación se están canalizando hacia mini-redes solares para Sulú, Tawi-Tawi y Palauán, desplazando el enfoque del mercado allí desde la escala de servicios públicos hacia los híbridos distribuidos. Los proyectos a escala de red esperan la actualización de la interconexión Bisayas-Mindanao, ahora programada para después de 2027, lo que modera las adiciones a corto plazo.

Panorama competitivo

La industria de energía solar de Filipinas muestra una fragmentación moderada, con los cinco principales actores controlando conjuntamente poco menos del 40% de la capacidad instalada en 2024. ACEN Corp lidera con 7 GW en servicio o en desarrollo en etapa avanzada, con el objetivo de alcanzar los 20 GW para 2030, y recientemente consolidó Islasol para solidificar su presencia en Bisayas. Solar Philippines, a través de SP New Energy Corp, se centra en granjas de ultran gran escala, incluida Terra Solar, respaldada por la inversión de USD 600 millones de Actis por una participación del 40%, lo que subraya el apetito extranjero por activos financiables. Vena Energy aceleró su expansión mediante un compromiso de campo virgen de 550 MW, reforzando su estrategia regional.

Estratégicamente, las empresas de servicios públicos nacionales aprovechan la integración vertical para combinar ofertas de generación, distribución y venta al por menor. Terra Solar 2 de Meralco PowerGen propone una segunda planta a escala gigantesca en Batangas, combinando energía solar con almacenamiento de varias horas para diferir las actualizaciones de la red. Las empresas conjuntas, como la granja de 153,5 MW de Batán de Citicore-San Miguel, ilustran el reparto de riesgos: los conglomerados locales aportan terreno y permisos, mientras que los especialistas en energías renovables contribuyen con experiencia en ingeniería, adquisiciones y construcción y en operaciones y mantenimiento. Los nuevos participantes apuntan a la energía solar flotante, el arrendamiento de azoteas y la localización de la fabricación como oportunidades de espacios en blanco, ampliando aún más el tejido competitivo del mercado de energía solar de Filipinas.

Las fusiones y adquisiciones siguen siendo activas: la entrada de Acciona a través de la asociación público-privada de Daanbantayan, la colocación de fondos de USD 100 millones de PATRIZIA y múltiples inauguraciones de sistemas de almacenamiento de energía en baterías por parte de Aboitiz Power reflejan la diversidad de acuerdos en los segmentos verticales de generación y almacenamiento. Con las subastas que proporcionan visibilidad y los acuerdos de compra de energía corporativos que se profundizan, las carteras de desarrolladores agrupan cada vez más energía solar, eólica, hidráulica y baterías en propuestas integradas.

Líderes de la industria de energía solar en Filipinas

Solar Philippines Power Project Holdings

ACEN Corp.

Vena Energy

Citicore Power Inc.

Aboitiz Power Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Actis cerró USD 600 millones por una participación del 40% en Terra Solar Philippines, marcando la mayor inversión extranjera directa en campo virgen del país.

- Marzo de 2025: Acciona Energia inició la construcción de la Planta Solar Daanbantayan de 176 MW en Cebú bajo el esquema de asociación público-privada de carril verde.

- Enero de 2025: Citicore y San Miguel lanzaron un proyecto solar de 153,5 MW en Batán con una inversión de 6.000 millones de pesos filipinos, con el objetivo de completarse en 2026.

Alcance del informe del mercado de energía solar en Filipinas

La energía solar es el calor y la luz radiante del Sol que puede aprovecharse con tecnologías como la energía solar (utilizada para generar electricidad) y la energía solar térmica (utilizada para aplicaciones como el calentamiento de agua). El dimensionamiento del mercado y los pronósticos para cada segmento se han realizado en función de la capacidad instalada (GW). El informe del mercado de energía solar en Filipinas incluye:

| Fotovoltaica solar (FV) |

| Energía solar concentrada (CSP) |

| Conectada a la red |

| Fuera de la red |

| A escala de servicios públicos |

| Comercial e industrial (C&I) |

| Residencial |

| Módulos/paneles solares |

| Inversores (de cadena, centrales, de microinversores) |

| Sistemas de montaje y seguimiento |

| Balance del sistema y equipos eléctricos |

| Almacenamiento de energía e integración híbrida |

| Por tecnología | Fotovoltaica solar (FV) |

| Energía solar concentrada (CSP) | |

| Por tipo de red | Conectada a la red |

| Fuera de la red | |

| Por usuario final | A escala de servicios públicos |

| Comercial e industrial (C&I) | |

| Residencial | |

| Por componente (análisis cualitativo) | Módulos/paneles solares |

| Inversores (de cadena, centrales, de microinversores) | |

| Sistemas de montaje y seguimiento | |

| Balance del sistema y equipos eléctricos | |

| Almacenamiento de energía e integración híbrida |

Preguntas clave respondidas en el informe

¿A qué velocidad se espera que crezca la capacidad en el mercado de energía solar de Filipinas?

Se proyecta que la capacidad instalada aumente de 5,43 GW en 2026 a 18,49 GW en 2031, avanzando a una CAGR del 27,78%.

¿Qué tecnología domina las nuevas construcciones?

Los sistemas fotovoltaicos representan el 100,00% de las instalaciones actuales, y no hay proyectos de energía solar concentrada en cartera.

¿Qué participación tienen hoy los proyectos a escala de servicios públicos?

Las plantas a escala de servicios públicos representan el 72,15% de la capacidad de 2025, lo que refleja el crecimiento impulsado por subastas y los grandes acuerdos de compra de energía corporativos.

¿Por qué está ganando terreno la energía solar flotante?

Los sistemas basados en embalses evitan los retrasos en la adquisición de terrenos, ofrecen rendimientos hasta un 10% más altos y tienen 2,6 GW de capacidad anunciada liderada por ACEN y Blueleaf Energy.

¿Qué desafíos frenan la adopción en zonas rurales?

Los altos costos iniciales, el financiamiento limitado al consumidor y los retrasos en la interconexión limitan la adopción de energía solar en azoteas residenciales a pesar de un período de recuperación de la inversión de cuatro años.

¿Cómo se comparan las condiciones de financiamiento con las de los países vecinos?

El costo promedio ponderado del capital promedia un 9% en Filipinas, frente al 6-7% en Vietnam y menos del 6% en Malasia, elevando las tasas de obstáculo para los desarrolladores.

Última actualización de la página el: