Tamaño y participación del mercado de energías renovables de Filipinas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

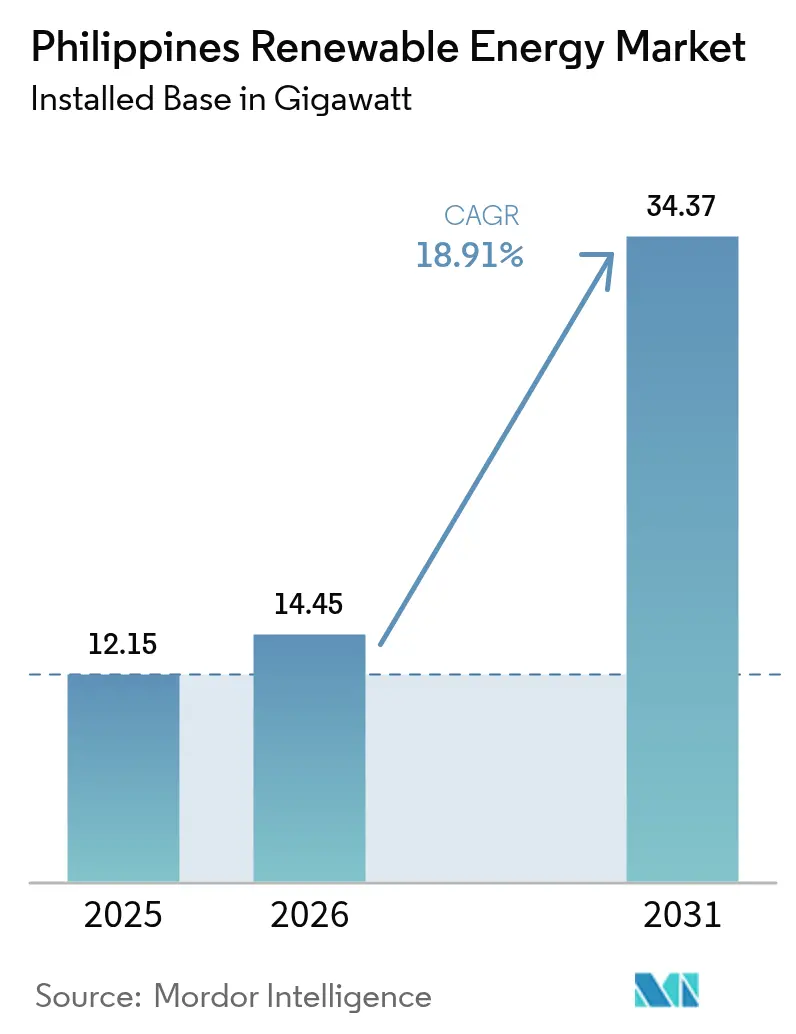

| Tamaño del mercado en el año base (2025) | 12.15 gigavatio |

| Volumen del Mercado (2026) | 14.45 gigavatio |

| Volumen del Mercado (2031) | 34.37 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 18.91% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energías renovables de Filipinas por Mordor Intelligence

El tamaño del mercado de energías renovables de Filipinas fue valorado en 12,15 gigavatios en 2025 y se estima que crecerá desde 14,45 gigavatios en 2026 hasta alcanzar 34,37 gigavatios en 2031, a una CAGR del 18,91% durante el período de pronóstico (2026-2031).

Los estándares de cartera mandatados por políticas, la caída en los costos de equipos solares y eólicos, el aumento de las tarifas minoristas y una moratoria sobre nuevas plantas de carbón están acelerando colectivamente la transición desde la generación térmica. El carbón todavía suministró el 60% de la electricidad en 2022; sin embargo, las próximas jubilaciones respaldadas por USD 500 millones de capital concesional del Fondo de Inversión Climática desplazarán 900 MW de capacidad envejecida, creando espacio para nuevos proyectos verdes.[1]Climate Investment Funds, "Philippines Just Energy Transition Program", cif.org Los activos listos para la red, en particular la planta solar de 600 MW de ACEN en Bataan y el complejo Terra Solar de 3,5 GW de Solar Philippines, están captando ventajas de escala de primer movimiento y atrayendo capital institucional. Al mismo tiempo, el mercado corporativo de acuerdos de compra de energía está en auge, ya que los centros de datos y los campus de externalización de procesos de negocio con disponibilidad 24/7 firman contratos de compra a largo plazo para protegerse contra las tarifas minoristas más altas de la región.

Conclusiones clave del informe

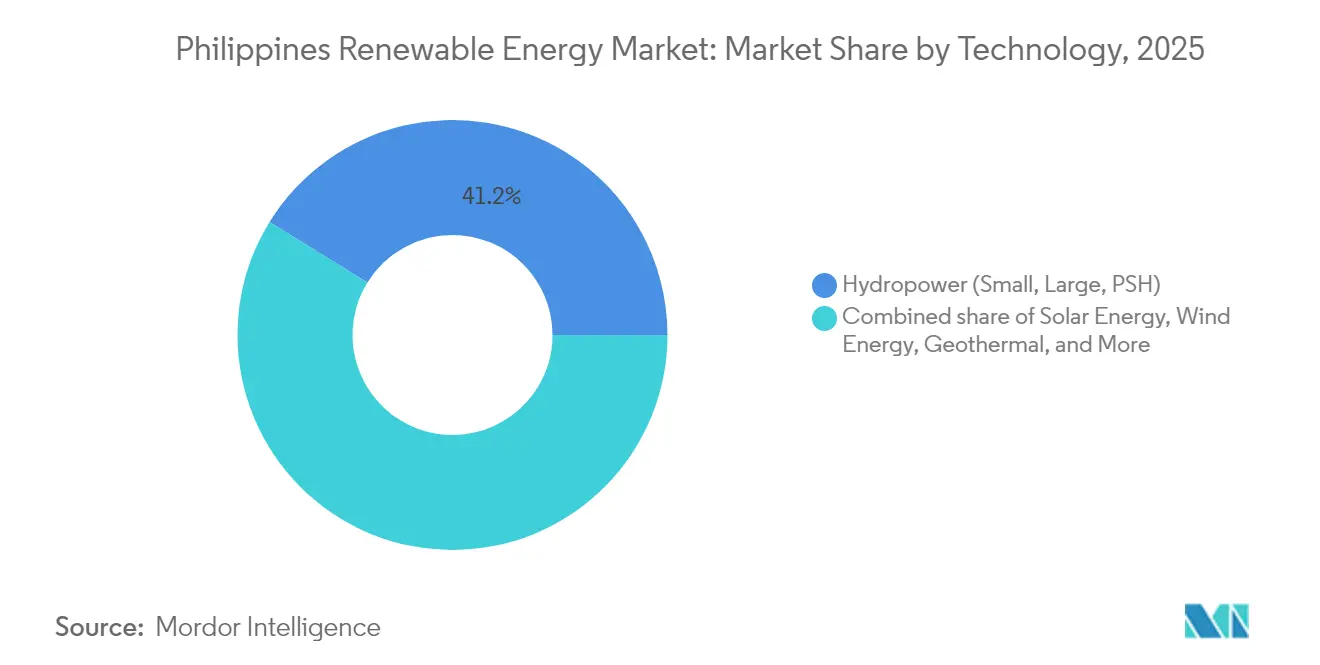

- Por tecnología, la energía hidroeléctrica lideró la participación del mercado de energías renovables de Filipinas con el 41,20% en 2025, mientras que se proyecta que la energía oceánica registre la expansión más rápida con una CAGR del 114,2% de 2026 a 2031.

- Por usuario final, los servicios públicos tuvieron el 63,45% de la participación del mercado de energías renovables de Filipinas en 2025, y se pronostica que el segmento comercial e industrial registre el mayor crecimiento con una CAGR del 22,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y perspectivas del mercado de energías renovables de Filipinas

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Estándares de cartera de energías renovables y tarifas de alimentación | +3.2% | Nacional, concentración en Luzón | Mediano plazo (2-4 años) |

| Reducción del costo de capital de paneles fotovoltaicos solares y turbinas eólicas | +4.1% | Nacional, más fuerte en Luzón y Bisayas | Corto plazo (≤ 2 años) |

| Aumento de la demanda de electricidad y altas tarifas minoristas | +3.8% | Metro Manila, Cebú, Davao | Mediano plazo (2-4 años) |

| Acuerdos de compra de energía corporativos de centros de externalización de procesos de negocio y tecnología de la información | +2.9% | RCN, parques tecnológicos de Cebú | Corto plazo (≤ 2 años) |

| Mejoras de la red mediante proyectos financiados por la JICA | +2.5% | Columna vertebral de Luzón, enlaces de Bisayas | Largo plazo (≥ 4 años) |

| Programas de microrredes insulares y resilientes ante desastres | +1.8% | Mindanao, Palawan, Bisayas Oriental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estándares de cartera de energías renovables y tarifas de alimentación

El Estándar de Cartera de Energías Renovables se restableció al 11% en 2024 y se espera que aumente al 35% para 2030, lo que obliga a las empresas distribuidoras a contratar un tercio de su suministro de generadores limpios. Las tarifas de alimentación ayudaron a impulsar los proyectos iniciales; sin embargo, las últimas rondas del Programa de Subasta de Energía Verde son ahora el principal canal de adquisición, con 3,4 GW adjudicados en 2024, y las ofertas vinculadas al almacenamiento están programadas para 2025. La circular de junio de 2024 de la Comisión Reguladora de Energía eliminó la mayoría de los límites de propiedad extranjera, simplificando las estructuras de asociación. Las exenciones de impuestos sobre la renta de siete años seguidas de una tasa del 10% bajo la Ley CREATE agudizan la competitividad fiscal, situando a Filipinas entre las jurisdicciones más favorables del Sudeste Asiático para las energías renovables en campo verde.[2]Comisión Reguladora de la Energía, "DC2024-06-0018", erc.gov.ph

Reducción del costo de capital de paneles fotovoltaicos solares y turbinas eólicas

Los precios globales de los módulos han caído un 89% desde 2010, empujando los costos nivelados de la energía solar a escala de servicios públicos por debajo de PHP 2,50/kWh en Ilocos Norte y Pangasinan. La planta de ACEN en Bataan, puesta en servicio en el cuarto trimestre de 2024 a menos de USD 0,60 por vatio, un 25% por debajo del punto de referencia doméstico anterior, mientras que el Laboratorio Nacional de Energías Renovables proyecta que los costos de la energía eólica mar adentro descenderán a USD 34/MWh para 2050 a medida que maduren las curvas de aprendizaje de las plataformas flotantes.[3]Laboratorio Nacional de Energías Renovables, "Philippines Offshore Wind Roadmap 2025", nrel.gov Los fabricantes Trina Solar y Vestas están integrando módulos bifaciales y turbinas superiores a 5 MW en la cadena de suministro filipina, acelerando las ganancias de eficiencia.

Aumento de la demanda de electricidad y altas tarifas minoristas

Se proyecta que el consumo de electricidad crezca aproximadamente un 5,4% anual hasta mediados de siglo, aumentando la carga máxima de 16,6 GW en 2022 a 68,5 GW. La tarifa residencial de PHP 11,55-11,64/kWh de Meralco a principios de 2025 se ubica entre las más altas de la región e incentiva el abastecimiento directo de energías renovables. Evolution Gaming acordó un acuerdo de compra de energía solar de 100 MW a una tarifa reportadamente 30% por debajo de la tarifa de servicios públicos, una plantilla que muchas multinacionales del sector servicios buscan ahora.

Acuerdos de compra de energía corporativos de centros de externalización de procesos de negocio y tecnología de la información

Metro Manila, Cebú y Clark Freeport albergan 1,3 millones de trabajadores de externalización de procesos de negocio que consumen energía las 24 horas del día, los 7 días de la semana. El Programa de Opción de Energía Verde permite a los clientes por encima de 100 kW eludir a los distribuidores y comprar electricidad directamente a los generadores, lo que permite a empresas como Accenture y Concentrix perseguir el 100% de electricidad renovable para 2030. Solar Philippines capitalizó esto firmando acuerdos de compra de energía de 10 a 15 años que redujeron el riesgo de financiamiento para su parque de 500 MW en Nueva Ecija.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Congestión de la red y capacidad de transmisión limitada | −2.7% | Red de Luzón, Bisayas | Corto plazo (≤ 2 años) |

| Incertidumbre regulatoria en torno a las subastas de Zonas de Energías Renovables Competitivas | −1.5% | A nivel nacional, energía eólica mar adentro | Mediano plazo (2-4 años) |

| Escalada de los costos de seguro por tifones | −1.2% | Costa oriental, mar adentro | Largo plazo (≥ 4 años) |

| Conflictos por uso del suelo con tierras de reforma agraria | −0.9% | Luzón Central, Negros, Mindanao | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Congestión de la red y capacidad de transmisión limitada

Solo 75 de 258 proyectos de transmisión planificados fueron completados para 2024, dejando 58 esquemas con retrasos de hasta nueve años.[4]Cámara de Representantes, "Committee Hearing on NGCP Project Status", house.gov.ph TransCo estima que la congestión añade PHP 0,80/kWh a las facturas de los usuarios finales, anulando gran parte de la ventaja de costos de las energías renovables. El aplazamiento del gasto de capital del Grupo 3 por parte de la Comisión Reguladora de Energía congeló la interconexión para 2 GW de contratos solares y eólicos, y la curtailment en el corredor de Ilocos Norte alcanzó el 12% durante las horas de menor demanda en 2024.

Incertidumbre regulatoria en torno a las subastas de Zonas de Energías Renovables Competitivas

Las Zonas de Energías Renovables Competitivas están destinadas a pre-construir transmisión para áreas de alto recurso, aunque las reglas de asignación de costos siguen siendo vagas. El Laboratorio Nacional de Energías Renovables identificó siete zonas de energía eólica mar adentro con 42,86 GW de potencial técnico, pero las tarifas de alimentación y el despacho prioritario para plataformas flotantes aún están bajo revisión. Copenhagen Infrastructure Partners y Equinor declararon públicamente que esperarán orientaciones más claras antes de invertir.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: La energía hidroeléctrica domina mientras la energía oceánica se acelera

La energía hidroeléctrica representó el 41,20% de la capacidad instalada en 2025 y sigue siendo la piedra angular de la generación de electricidad en las regiones montañosas. Se espera que el tamaño del mercado de energías renovables de Filipinas para la energía hidroeléctrica se expanda a medida que las retrofits modernicen las presas existentes, aunque el crecimiento es moderado en comparación con las adiciones solares y eólicas. La energía oceánica, si bien parte de una base insignificante, se proyecta que se componga a una tasa del 114,2% anual hasta 2031, gracias a las plantas piloto de energía mareomotriz y undimotriz en San Bernardino y Bisayas Oriental. Este nicho podría transformar el suministro costero si las plataformas flotantes demuestran ser comercialmente viables. El Laboratorio Nacional de Energías Renovables mapea 42,86 GW de potencial técnico de energía eólica mar adentro, el 93% de los cuales es adecuado para turbinas flotantes, lo que indica una dominancia marina a largo plazo una vez que los costos converjan con los puntos de referencia terrestres.

La expansión de la energía solar en Filipinas es imparable; los proyectos Terra Solar de ACEN y Solar Philippines por sí solos superarán los 4 GW cuando se refuerce la red eléctrica de Luzón, consolidando así la dominancia de Luzón. Los parques eólicos se concentran a lo largo de los corredores de Ilocos y Panay, donde las velocidades monzónicas promedian 7,5 m/s. La producción geotérmica se mantiene estable en aproximadamente 1,5 GW, con actualizaciones de ciclo binario en Bacman que aprovechan los pozos existentes. La bioenergía desempeña un papel modesto, y el almacenamiento por bombeo, ejemplificado por la planta Kalayaan de 360 MW, proporciona un equilibrio vital; sin embargo, ningún nuevo proyecto ha alcanzado el cierre financiero desde 2010. En general, las adiciones diversificadas sustentan la resiliencia de la nueva industria de energías renovables frente a las fluctuaciones en el suministro de energía y las fluctuaciones en los precios del combustible.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por usuario final: Los servicios públicos lideran pero la demanda comercial e industrial se dispara

Los servicios públicos controlaron el 63,45% de las energías renovables instaladas en 2025, ya que los desarrolladores ganadores de subastas vincularon los proyectos a las empresas distribuidoras y el mercado spot mayorista. Se espera que el tamaño del mercado de energías renovables de Filipinas atribuible a los servicios públicos continúe aumentando, aunque a un ritmo más lento, a medida que los compradores corporativos reclamen una participación creciente. Se pronostica que el segmento comercial e industrial se expanda a una tasa del 22,95% anual hasta 2031, impulsado por las reglas de suministro directo bajo el Programa de Opción de Energía Verde y los ambiciosos objetivos de cero emisiones netas entre las multinacionales.

El canal de 1,2 GW de Meralco PowerGen dedicado a centros de datos a hiperescala ilustra cómo las cargas digitales de disponibilidad continua reconfiguran las estructuras de compra de energía. El acuerdo de compra de energía solar de 100 MW de Evolution Gaming, firmado en 2024, aseguró una tarifa un 30% por debajo de los precios minoristas vigentes, lo que subraya los factores de atracción económica. La adopción residencial es menor en volumen pero activa; se presentaron 12.000 solicitudes de medición neta de techo en 2024, gracias en parte al financiamiento sin anticipo de integradores como Solaric y Solenergy. En conjunto, el mercado de energías renovables de Filipinas está transitando de desarrollos impulsados puramente por servicios públicos a una combinación equilibrada, donde los compradores comerciales e industriales aportan perfiles de crédito bancables para el desarrollo en campo verde.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

Luzón alberga aproximadamente el 59% de la demanda de electricidad y la mayor parte de los proyectos puestos en servicio. La energía hidroeléctrica de Benguet, los parques eólicos de Ilocos y la energía solar a gran escala en Bataan y Nueva Ecija anclan la dominancia de la región. Las disputas sobre derechos de paso bajo la legislación agraria, especialmente en las tierras agrícolas de Luzón Central, están retrasando varias líneas de 500 kV, incluso mientras las mejoras financiadas por la JICA aumentan la capacidad de la columna vertebral. Bisayas contribuye con casi el 21% de las energías renovables instaladas, lideradas por la flota geotérmica de 1,48 GW de Energy Development Corporation en Leyte y Negros. La finalización del enlace submarino entre Negros Central y Panay en 2024 libera la carga de base represada, y los futuros arrendamientos de energía eólica mar adentro en los estrechos de Guimaras y Tañon podrían hacer pivotar la combinación de recursos hacia la generación marina una vez que llegue la claridad política.

Mindanao representa aproximadamente el 16% de la capacidad del país, dominado por la energía hidroeléctrica que suministra cargas para el procesamiento de minerales y la agroindustria. La conexión Mindanao-Bisayas, programada para 2026, permitirá que los excedentes estacionales de energía hidroeléctrica fluyan hacia el norte, mejorando así el equilibrio del sistema. Palawan permanece desconectada de la red hasta que un cable submarino planificado entre en funcionamiento en 2027; mientras tanto, los sistemas híbridos solar-diésel reducen los costosos subsidios al combustible. La costa de Bisayas Oriental, ubicada directamente en el corredor de tifones, sirve como banco de pruebas para microrredes resilientes ante desastres, con el proyecto de USAID en Siargao que demuestra las ventajas de la restauración rápida. En conjunto, estas dinámicas regionales revelan que los avances del mercado de energías renovables de Filipinas dependen no solo de la dotación de recursos, sino igualmente del despliegue de la transmisión y las estrategias de resiliencia climática.

Panorama regulatorio

El marco de energías renovables de Filipinas se sustenta en la Ley de Energía Renovable de 2008 (RA 9513) y en la EPIRA (RA 9136), con el Departamento de Energía (DOE) estableciendo la política y la Comisión Reguladora de Energía (ERC) regulando las tarifas y las normas del mercado. La contratación ha pasado de las primeras tarifas de alimentación (feed-in tariffs) al Programa de Subastas de Energía Verde del DOE (GEAP), que incluye los términos de la Subasta de Energía Verde 4 publicados en marzo de 2025, los cuales hicieron referencia a 10.478 MW de capacidad, con 1.100 MW integrados con almacenamiento, lo que refuerza las Tarifas de Energía Verde como la principal vía de contratación para nuevas construcciones.

En 2026, las normas de integración a la red se convirtieron en una palanca regulatoria central, ya que la ERC avanzó en la Edición 2026 del Código de la Red de Filipinas y programó consultas públicas para el 13, 15 y 17 de julio de 2026, con el fin de finalizar actualizaciones relacionadas con la integración de renovables, los sistemas de almacenamiento de energía en baterías y los requisitos de inversores formadores de red. Las medidas habilitadoras paralelas, entre ellas la liberalización de la propiedad extranjera para proyectos geotérmicos, solares y eólicos de gran escala, y la tramitación digital mediante la Ventanilla Única Virtual de Energía del DOE (EVOSS), siguen reduciendo las barreras estructurales para los desarrolladores de proyectos y los inversores internacionales.

Panorama competitivo

Once conglomerados controlados por familias tenían el 74% de la generación en 2024, lo que arroja una estructura moderadamente concentrada donde los titulares pueden movilizar capital rápidamente, aunque la rivalidad se está intensificando. ACEN y Aboitiz trazan caminos de crecimiento contrastantes: ACEN adquiere carteras de proyectos, Gigawatt1, BIM Energy y Bronzeoak, mientras que Aboitiz invierte orgánicamente y combina nuevas plantas con almacenamiento de baterías. Solar Philippines, aunque fuera del club de los conglomerados, recaudó USD 150 millones en 2024 para financiar el complejo integrado de energía solar más almacenamiento de baterías más grande del mundo, lo que demuestra que los productores de energía independientes aún pueden escalar si el acuerdo de compra de energía y el acceso a la red se alinean.

Los proveedores de tecnología dan forma a las curvas de costos: los módulos bifaciales de Trina Solar y las turbinas de Vestas superiores a 5 MW son ahora estándar en las ofertas recientes, reduciendo los puntos de referencia de costo instalado. La experiencia geotérmica de Energy Development Corporation forma una ventaja competitiva sólida a medida que implementa actualizaciones de ciclo binario. La energía eólica mar adentro es la próxima frontera; Copenhagen Infrastructure Partners y Equinor esperan reglas de subasta más firmes, lo que da a los desarrolladores domésticos una ventana estrecha para asegurar arrendamientos del lecho marino. La liberalización regulatoria, tal como se describe en la circular de junio de 2024 de la Comisión Reguladora de Energía, eliminó la mayoría de los límites de nacionalidad, invitando a empresas conjuntas extranjeras y agudizando la competencia por los mejores espacios de interconexión.

Los acuerdos de compra de energía corporativos añaden una nueva capa de rivalidad. El canal de 1,2 GW de Meralco PowerGen centrado en centros de datos y el contrato solar de Evolution Gaming ilustran cómo la agregación de carga fuera de la franquicia de servicios públicos remodela la originación de acuerdos. Las batallas por la participación de mercado ahora abarcan no solo las subastas sino también los canales bilaterales privados, lo que sugiere que el mercado de energías renovables de Filipinas verá una competencia creciente en financiamiento, control de sitios e integración avanzada de almacenamiento.

Líderes de la industria de energías renovables de Filipinas

Aboitiz Power Corporation

ACEN Corporation

First Gen Corporation (incl. EDC)

Solar Philippines Power Project Holdings Inc.

Vena Energy

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El suministro de energía renovable firme o de mérito medio para satisfacer cargas comerciales e industriales que operan las 24 horas está surgiendo como un espacio en blanco práctico, ya que la congestión de la red y el recorte de producción dificultan la optimización de los proyectos de solo energía. La hibridación con almacenamiento de energía en baterías está pasando de ser un complemento a convertirse en una herramienta de bancabilidad, respaldada por el diseño de las subastas del DOE que incluye capacidad vinculada al almacenamiento (por ejemplo, la GEAP 4 hace referencia a 1.100 MW integrados con almacenamiento) y por el esfuerzo de la ERC en 2026 para modernizar el Código de la Red de Filipinas de cara a los sistemas solares más almacenamiento y los inversores formadores de red.

La calidad de la cartera de proyectos y la formación de capital también crean oportunidades a corto plazo. El DOE revocó 84 contratos de servicio de energía renovable entre 2024 y 2025, eliminando 5.372,209 MW de la cartera y desplazando el desarrollo hacia menos proyectos con hitos e interconexiones más claros. En el lado de la oferta, las grandes financiaciones y los inicios de construcción indican dónde se está desplegando el capital, incluyendo el cierre financiero de TotalEnergies y Nextnorth y el inicio de la construcción de una planta solar de 440 MWp en Ilagan, Isabela (abril de 2026), y la certificación por parte de la Junta de Inversiones de 13 grandes proyectos de renovables valorados en 344,62 mil millones de PHP en los primeros cinco meses de 2026. Esto apunta a una demanda de capacidad de EPC, integradores de almacenamiento, tecnología de cumplimiento de red y originación de PPA corporativos, a medida que coexisten las subastas y los acuerdos de venta bilaterales.

Desarrollos recientes del sector

- Julio de 2026: Meralco PowerGen Corp. (MGEN) puso en marcha la primera fase de la instalación MTerra Solar y comenzó a suministrar energía a la red de Luzón, combinando energía solar a escala de servicios públicos con almacenamiento de energía en baterías. La puesta en marcha destaca el cambio hacia plantas híbridas que pueden ofrecer capacidad de pico y de mérito medio, al mismo tiempo que apoyan la estabilidad del sistema a medida que las renovables variables aumentan su escala.

- Julio de 2025: Aboitiz Renewables Inc. obtuvo el Certificado Final de Aprobación de Conexión (FCATC) de la Corporación Nacional de la Red de Filipinas (NGCP) para la Planta de Energía Solar Calatrava de 173 MWp en Negros Occidental. La aprobación reduce el riesgo de interconexión y muestra que los desarrolladores están priorizando proyectos con vías listas para la conexión a la red, en medio de restricciones más amplias de transmisión.

- Marzo de 2024: wpd GmbH se comprometió a invertir 392,4 mil millones de PHP en 3.260 MW de proyectos de energía eólica marina en Cavite, Negros Occidental y Guimaras. El anuncio amplió el conjunto competitivo en energía eólica marina y reforzó la necesidad de reglas más claras de subasta y conexión a la red para traducir las intenciones de desarrollo en capacidad construible.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de energía renovable de Filipinas se define como la capacidad instalada de energía renovable del país, medida en gigavatios, en los activos operativos y las incorporaciones puestas en marcha durante el período de estudio.

Exclusiones de alcance: el dimensionamiento excluye los ingresos por energía renovable, el valor de la electricidad mayorista y los valores de comercio de certificados de energía renovable.

Descripción general de la segmentación

- Por tecnología

- Energía solar (fotovoltaica y de concentración solar)

- Energía eólica (terrestre y mar adentro)

- Energía hidroeléctrica (pequeña, grande y de almacenamiento por bombeo)

- Bioenergía

- Geotérmica

- Energía oceánica (mareomotriz y undimotriz)

- Por usuario final

- Servicios públicos

- Comercial e industrial

- Residencial

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer la base de hechos sobre la capacidad instalada, las incorporaciones por año y la cartera visible a través de las presentaciones públicas y los planes de red. Para ello, consultamos fuentes públicas y oficiales como las estadísticas y actualizaciones de proyectos del Departamento de Energía de Filipinas, las aprobaciones y avisos de la Comisión Reguladora de Energía, los documentos de desarrollo y planificación de transmisión de la Corporación Nacional de la Red de Filipinas, las series macroeconómicas de la Autoridad de Estadística de Filipinas, y las estadísticas de renovables de IRENA o la IEA para verificaciones externas de coherencia.

Junto con estas, revisamos las presentaciones de empresas y las presentaciones a inversores, los comunicados de prensa de proyectos, los sitios web de asociaciones sectoriales y la prensa local e internacional de buena reputación, para captar las fechas de puesta en marcha, las cancelaciones y las adjudicaciones de subastas o contratos que pueden modificar las cifras anuales. Se utilizó de forma selectiva una suscripción de pago para datos financieros e inteligencia empresarial con el fin de estandarizar los cambios de propiedad y las transferencias de activos cuando las divulgaciones públicas eran incompletas. Estas fuentes de investigación documental son solo ilustrativas, y también se utilizaron muchas otras referencias públicas para recopilar datos, validarlos y aclarar los supuestos.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas con desarrolladores de proyectos, proveedores de EPC y O&M, prestamistas y asesores, y compradores de energía, de modo que los supuestos clave pudieran anclarse a lo que realmente se está construyendo y conectando. Dado que se trata de un mercado a nivel país, los encuestados locales también ayudaron a validar la distribución tecnológica, los retrasos habituales en la puesta en marcha, y cómo se reflejan las plantas híbridas o el repotenciamiento en los informes de capacidad.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 14% | |

| Nivel medio: 47% | Líderes funcionales/de unidad: 28% | |

| Actores más pequeños: 14% | Gerentes: 58% |

Dimensionamiento y previsión del mercado

El dimensionamiento parte de una reconstrucción de arriba hacia abajo de la base de capacidad renovable, en la que se utilizan las series oficiales de capacidad y las señales de planificación de la red para mapear lo que está en línea, lo que está en construcción y lo que probablemente alcance la puesta en marcha por año. Los totales se corroboran luego con verificaciones selectivas de abajo hacia arriba, como la consolidación de una muestra de incorporaciones de proyectos conocidas, la verificación de coherencia de los bloques típicos de MW por tecnología, y la aplicación de cronogramas de construcción indicativos a la cartera visible cuando aparecen brechas.

Algunas huellas del mercado se trataron como insumos centrales porque explican la mayor parte del movimiento año a año, y pueden ser verificadas por un analista junior siguiendo pasos repetibles. Estas incluyen la capacidad adjudicada o anunciada bajo programas nacionales, las señales de preparación de conexión a la red y riesgo de recorte de producción, los plazos típicos desde la obtención de permisos hasta la fecha de operación comercial (COD), los factores de capacidad específicos de cada tecnología, y la proporción observada de incorporaciones a escala de servicios públicos frente a las distribuidas. Para la previsión, se utilizó un análisis de escenarios de modo que se pudieran crear trayectorias de desarrollo base, más rápida y más lenta, y la perspectiva final se alineó con lo que los encuestados primarios indicaron como plazos realistas, dadas las condiciones de permisos, colas de conexión a la red y financiamiento. Cuando el detalle a nivel de proyecto era incompleto, se aplicaron márgenes de tiempo conservadores y solo se contabilizó en los años de previsión la parte que podría razonablemente alcanzar la puesta en marcha.

Validación de datos y ciclo de actualización

Los resultados se verificaron cruzadamente con señales independientes, como los totales de capacidad publicados, los principales eventos de puesta en marcha y los cambios direccionales en la combinación de generación que deberían acompañar a las grandes incorporaciones de capacidad. Si el total de una tecnología se movía de forma brusca sin un desencadenante correspondiente de política, red o proyecto, se revisaban de nuevo los datos de entrada y, cuando era necesario, se volvía a contactar a los encuestados primarios para confirmar si el cambio reflejaba una actualización real o un problema de plazos.

Antes de la aprobación final, el modelo pasa por revisiones de analistas en varias etapas, centradas en la verificación de la variación interanual, la coherencia de las unidades y la alineación entre los supuestos y los indicadores públicos utilizados. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como resultados importantes de subastas o cancelaciones de grandes proyectos. Justo antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actual disponible en ese momento.

Comparación del dimensionamiento del mercado de energía renovable de Filipinas de Mordor Intelligence con otras estimaciones publicadas

Las estimaciones publicadas para este mercado a menudo no coinciden porque la unidad de medida subyacente cambia, y el conjunto de valores incluido puede variar mucho según la definición. Algunas fuentes reportan el valor del mercado en USD vinculado a la electricidad producida, mientras que otras describen el mercado como capacidad instalada, lo que puede hacer que las cifras parezcan muy distantes incluso cuando se refieren al mismo sector.

El valor de la generación de electricidad a precios mayoristas queda fuera del alcance de Mordor Intelligence en este caso, ya que el dimensionamiento se realiza en gigavatios de capacidad renovable instalada y luego se pronostica a través de los plazos de puesta en marcha, las señales de preparación de la red y las tasas de construcción por tecnología, en lugar de supuestos de precios.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 12,15 mil millones de USD (2025) | |

| Editorial Sectorial A | 1,80 mil millones de USD (2024) | Utiliza la generación neta de electricidad renovable multiplicada por el precio mayorista, lo que representa un valor de ingresos y no es directamente comparable con una métrica de capacidad instalada, y además utiliza un año base diferente. |

| Grupo de Investigación Sectorial B | 20,83 mil millones de USD (2025) | Expresa el mercado en valor en USD con una categorización más amplia, de modo que los supuestos de precios, el momento de conversión de moneda y las categorías incluidas pueden inflar los totales en comparación con una visión pura de capacidad instalada en GW. |

La dispersión en la tabla se explica principalmente por lo que se está midiendo y cómo se convierte en una única cifra para un año determinado. Mantener el modelo vinculado a las incorporaciones de capacidad y a la realidad de la puesta en marcha facilita conciliar la serie con los totales del sistema y con lo que los participantes del mercado consideran un desarrollo alcanzable.

Preguntas clave respondidas en el informe

¿A qué velocidad se está expandiendo la capacidad de energías renovables en Filipinas?

La capacidad agregada está creciendo a una CAGR del 18,91%, pasando de 14,45 GW en 2026 a un esperado 34,37 GW para 2031.

¿Qué tecnología lidera actualmente la capacidad instalada?

La energía hidroeléctrica encabeza la combinación con una participación del 41,20% en 2025, aunque las plantas solares están alcanzando rápidamente.

¿Qué segmento está experimentando el crecimiento de demanda más rápido?

Se proyecta que los compradores comerciales e industriales, especialmente los centros de datos y los centros de externalización de procesos de negocio, expandan la adopción de energías renovables al 22,95% anual hasta 2031.

¿Por qué son importantes los acuerdos de compra de energía corporativos en Filipinas?

Permiten a los grandes usuarios de energía eludir las altas tarifas minoristas y asegurar un suministro de energías renovables más económico, reduciendo el riesgo del financiamiento de proyectos para los generadores.

¿Cuál es el principal cuello de botella de infraestructura hoy en día?

Las líneas de transmisión retrasadas, con solo el 29% de los proyectos planificados finalizados para 2024, limitan el acceso a la red para las nuevas plantas solares y eólicas.

¿Cuál es la exposición de los proyectos a los riesgos climáticos?

El país se encuentra en un corredor de tifones, por lo que los costos de seguro están aumentando, aunque los productos paramétricos están ganando adopción para acelerar los pagos posteriores a las tormentas.

Última actualización de la página el: