Tamaño y Participación del Mercado de Envases para Bebidas de Tereftalato de Polietileno (PET)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

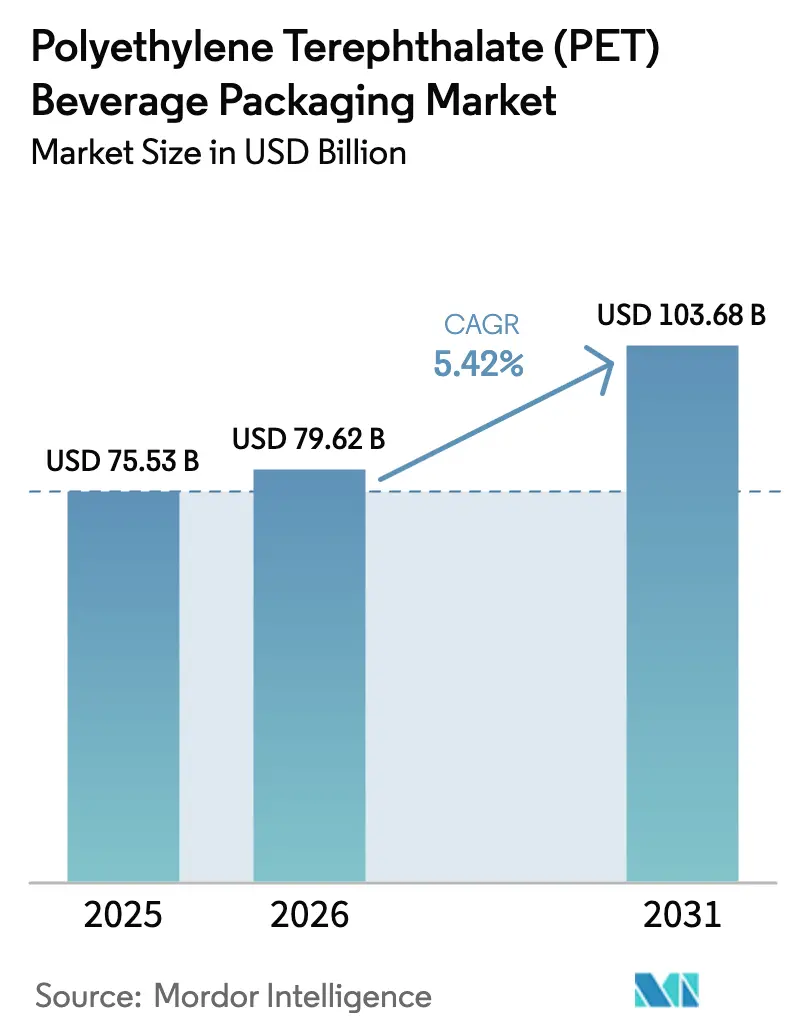

| Tamaño del Mercado (2026) | 79.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 103.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.42% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases para Bebidas de Tereftalato de Polietileno (PET) por Mordor Intelligence

Se espera que el tamaño del mercado de envases para bebidas de tereftalato de polietileno (PET) crezca de USD 75,53 mil millones en 2025 a USD 79,62 mil millones en 2026 y se prevé que alcance USD 103,68 mil millones en 2031 a una CAGR del 5,42% durante 2026-2031. La sólida demanda proviene del rendimiento de barrera del PET, su compatibilidad con líneas de llenado de alta velocidad y las ventajas de reciclabilidad que ayudan a los propietarios de marcas a satisfacer los mandatos ambientales cada vez más estrictos. Los programas de reducción de peso que disminuyen el gramaje mientras preservan la retención de carbonatación mantienen controlados los costos de materiales y reducen las emisiones logísticas. Los requisitos regulatorios de contenido reciclado, especialmente en la Unión Europea e India, estimulan rápidas adiciones de capacidad en rPET de grado alimentario. La consolidación entre los principales convertidores aumenta el poder de compra de resina y financia inversiones en reciclaje químico. El riesgo en la cadena de suministro sigue vinculado a la volatilidad de las materias primas y las disrupciones geopolíticas, pero los actores integrados compensan gran parte de esta presión mediante contratos a largo plazo y estrategias de cobertura. En conjunto, estas fuerzas sostienen un crecimiento constante al tiempo que posicionan las capacidades de sostenibilidad como la principal fuente de ventaja competitiva en el mercado de envases para bebidas de tereftalato de polietileno (PET).

Conclusiones Clave del Informe

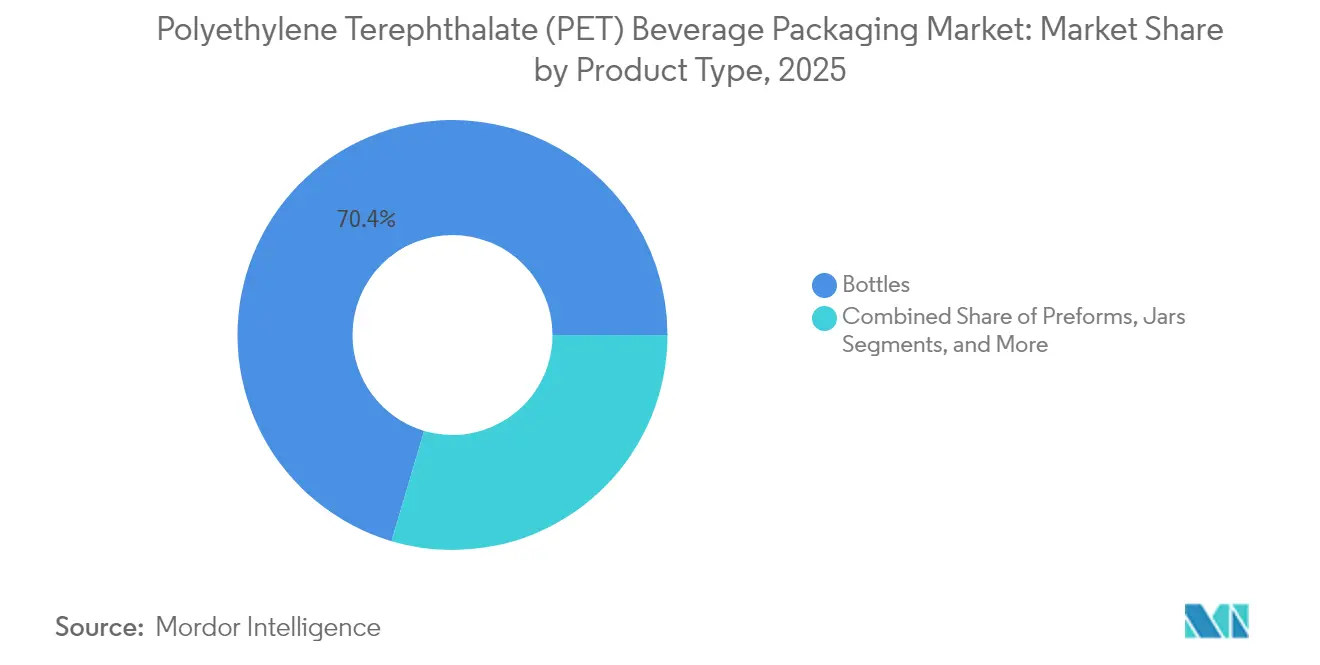

- Por tipo de producto, las botellas lideraron con una participación de ingresos del 70,42% en 2025; las tapas/cápsulas y cierres registran la CAGR más rápida del 7,76% hasta 2031.

- Por capacidad, el rango de 501-1.000 ml mantuvo el 38,44% de la participación del mercado de envases para bebidas de tereftalato de polietileno (PET) en 2025, mientras que los envases de ≤ 250 ml se expanden a una CAGR del 6,93% hasta 2031.

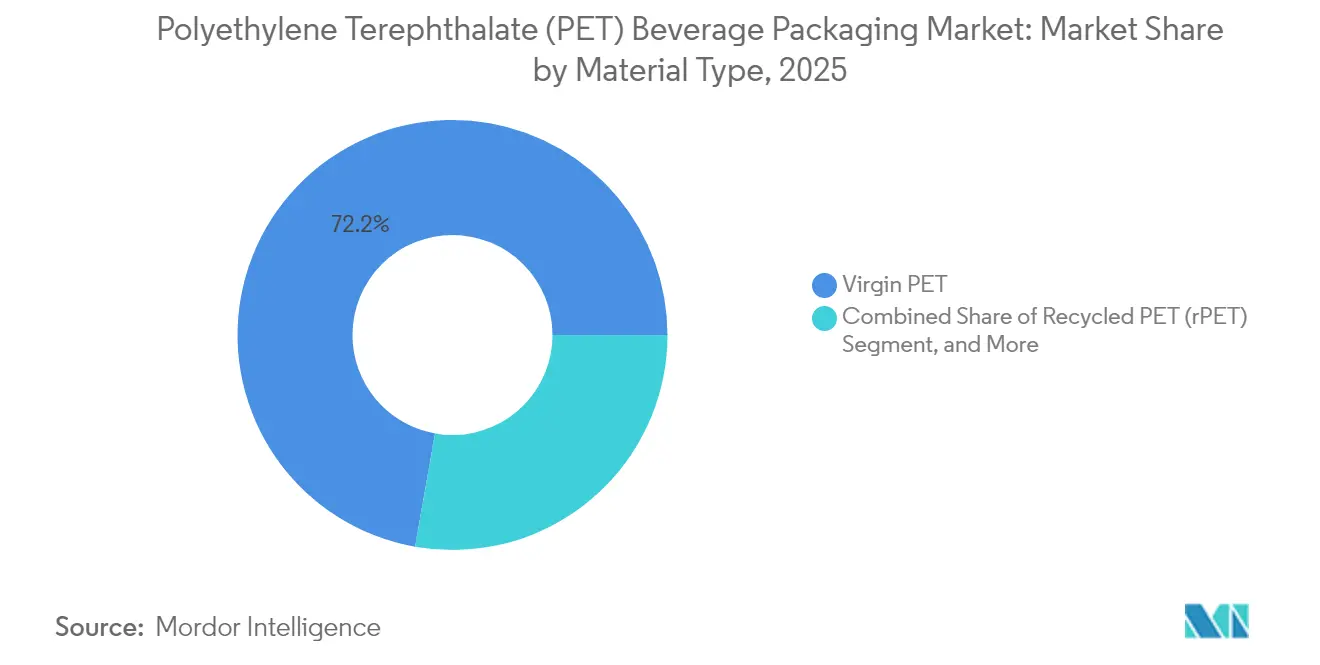

- Por material, el PET virgen capturó el 72,21% de la participación en 2025; el PET reciclado crece a una CAGR del 8,61%, la más rápida entre todos los materiales.

- Por industria de usuario final, las botellas de agua representaron el 34,58% del tamaño del mercado de envases para bebidas de tereftalato de polietileno (PET) en 2025; las bebidas energéticas y deportivas aumentan a una CAGR del 8,21% hasta 2031.

- Por geografía, Asia-Pacífico comandó el 42,63% de la participación en 2025 y también registra la CAGR más sólida del 6,29% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Envases para Bebidas de Tereftalato de Polietileno (PET)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Relación superior entre peso ligero y resistencia, y claridad | +1.2% | Global, con mayor adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda creciente de botellas con contenido reciclado y rPET | +1.8% | Global, liderado por mandatos de la UE, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de las categorías de agua embotellada y bebidas funcionales | +1.1% | Núcleo en Asia-Pacífico, con expansión hacia Oriente Medio y África y América Latina | Corto plazo (≤ 2 años) |

| Adiciones de capacidad de PET de base biológica que desbloquean créditos de Responsabilidad Extendida del Productor | +0.7% | América del Norte y UE, programas piloto en Japón | Largo plazo (≥ 4 años) |

| Directiva de tapas unidas de la UE que acelera el rediseño de botellas | +0.5% | Europa principalmente, posible adopción en California para 2027 | Mediano plazo (2-4 años) |

| Programas de recarga en el punto de consumo que pivotan hacia PET reutilizable | +0.3% | Centros urbanos de Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Relación superior entre peso ligero y resistencia, y claridad

La reducción de peso de Coca-Cola redujo la botella de 12 a 20 oz de 21 g a 18,5 g, ahorrando 3 millones de t de PET al año y reduciendo las emisiones de transporte mientras se salvaguardan los estándares de carbonatación.[1]Matt Reynolds, "El Proyecto de Reducción de Peso de PET 'Primero en Décadas' de Coca-Cola", packworld.com Los refinamientos en el moldeo por soplado orientan las cadenas poliméricas para mayor rigidez, lo que permite a los convertidores reducir el uso de resina sin riesgo de panelado en las paredes laterales. El Trimlite de Ring Container redujo el peso del tarro de boca ancha en un 40% manteniendo la barrera al oxígeno, subrayando la ventaja costo-rendimiento del PET frente al aluminio, que experimentó fluctuaciones de precio durante la escasez de latas. Estos avances ayudan a las marcas a defender los márgenes en mercados donde el envase puede representar el 20% del costo del producto entregado. A medida que las economías emergentes escalan la producción de refrescos, el PET ligero desbloquea el crecimiento en volumen sin una demanda proporcional de resina, estabilizando aún más el mercado de envases para bebidas de tereftalato de polietileno (PET).

Demanda creciente de botellas con contenido reciclado y rPET

La norma de la UE del 25% de contenido reciclado para 2025 y el mandato del 30% de India a partir de abril de 2025 están obligando a las marcas a asegurar contratos de suministro con recicladores o arriesgarse a pagar primas de precio de hasta el 30%. Europa elevó las tasas de recolección al 75% en 2022, permitiendo un contenido promedio de rPET en botellas del 24%.[2]Packaging Europe, "¿Dónde se encuentra la industria del PET en Europa en 2025?", packagingeurope.com La planta suiza de DePoly por USD 23 millones y la despolimerización por microondas de GR3N añaden materia prima de grado virgen a partir de residuos contaminados, reduciendo el déficit. Los convertidores integrados que poseen activos de reciclaje aseguran la materia prima y fortalecen el poder de negociación, impulsando el crecimiento en el mercado de envases para bebidas de tereftalato de polietileno (PET).

Expansión de las categorías de agua embotellada y bebidas funcionales

Las bebidas deportivas y energéticas registraron un crecimiento minorista del 9% en 2023 a medida que la hidratación pasó de ser exclusiva del deporte a convertirse en bienestar diario, una tendencia amplificada en Asia-Pacífico donde el calor urbano impulsa las compras de agua.[3]Jessica Jacobsen, "Estado de la Industria de Bebidas 2024: Las Bebidas Deportivas Abrazan el Bienestar Cotidiano", bevindustry.com La resistencia al impacto del PET favorece el consumo en movimiento y la entrega por comercio electrónico, áreas donde el riesgo de rotura del vidrio supera su percepción premium. El movimiento de Keurig Dr Pepper por USD 990 millones sobre GHOST Energy asegura músculo de distribución en un nicho de alto margen. Las bebidas de alto contenido proteico en porciones controladas también eligen el PET por su bajo peso y facilidad de etiquetado, impulsando la demanda de preformas y cierres especializados.

Adiciones de capacidad de PET de base biológica que desbloquean créditos de Responsabilidad Extendida del Productor

Indorama y Suntory comercializaron botellas de bio-paraxileno en Japón, produciendo 45 millones de unidades en 2024 y obteniendo compensaciones de Responsabilidad Extendida del Productor que reducen los costos de cumplimiento. El PET derivado de biomasa de Origin Materials muestra puntuaciones de ciclo de vida con huella de carbono negativa, convirtiendo el envase de fuente de emisiones en sumidero de carbono. Los primeros adoptantes aseguran espacio en estantes con declaraciones de sostenibilidad y defienden primas de precio que protegen la recuperación de la inversión en I+D. La oferta limitada otorga valor de escasez, impulsando a las marcas hacia acuerdos de compra a largo plazo y apoyando flujos de inversión estratégica en el mercado de envases para bebidas de tereftalato de polietileno (PET).

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Impuestos y prohibiciones sobre plásticos de un solo uso que se endurecen a nivel mundial | -1.4% | Global, con la aplicación más estricta en la UE y algunos estados de EE. UU. | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de las materias primas PTA/MEG | -0.9% | Global, con mayor impacto en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Sustitución por latas de aluminio en bebidas carbonatadas | -0.6% | Segmentos premium de América del Norte y Europa | Mediano plazo (2-4 años) |

| Sistemas de depósito y devolución que favorecen el vidrio en los países DACH y nórdicos | -0.3% | Norte de Europa, posible expansión a otros mercados de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Impuestos y prohibiciones sobre plásticos de un solo uso que se endurecen a nivel mundial

La Ley de Botellas de Oregón ahora cubre el vino, añadiendo un depósito de 10 centavos que eleva el costo de manejo y atenúa la economía del bajo peso del PET. California está considerando normas de tapas unidas para 2027, impulsando las líneas de marcas globales hacia formatos estandarizados conformes con la UE. Las regulaciones fragmentadas obligan a las marcas a gestionar múltiples variantes de envase, lo que eleva los costos de inventario y utillaje. Las empresas de bebidas más pequeñas enfrentan una presión de costos desproporcionada, lo que impulsa la participación de mercado hacia las grandes multinacionales que pueden navegar la complejidad del cumplimiento normativo.

Volatilidad en los precios de las materias primas PTA/MEG

Los precios del PET en abril de 2025 subieron 1-2 centavos por libra incluso cuando los costos de las materias primas se suavizaron un 9% respecto a 2024, ilustrando cómo la política comercial, los aranceles y las medidas antidumping desvinculan la resina de la dinámica del petróleo. Los recortes de producción en China y Europa crean escasez artificial que mantiene altos los precios mínimos. El PET europeo se sitúa en EUR 1.130-1.170 t (USD 1.224-1.268 t). Las fluctuaciones cambiarias y las disrupciones en el transporte vinculadas al conflicto Rusia-Ucrania complican la planificación de adquisiciones, favoreciendo a los convertidores con sofisticación en coberturas y redes de plantas multirregionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Botellas Dominan a Pesar de la Innovación en Cierres

Las botellas representaron el 70,42% de los ingresos de 2025 y siguen siendo la columna vertebral del mercado de envases para bebidas de tereftalato de polietileno (PET). El segmento se beneficia de una alta utilización de utillaje, estandarización global y compatibilidad con bebidas carbonatadas y sin gas. La tapa unida de PET puro de Origin Materials desbloquea el reciclaje monomaterial, señalando una eventual migración de cierres desde el PP y el HDPE. El tamaño del mercado de envases para bebidas de tereftalato de polietileno (PET) para botellas se proyecta que aumente junto con las bebidas funcionales que demandan barreras avanzadas al oxígeno.

Los cierres registran la CAGR más rápida del 7,76%, impulsados por la legislación de la UE y la oportunidad de USD 65 mil millones en tapas unidas. Más de 20 convertidores ya han calificado diseños de cierres de PET para clientes de Fortune 500. Los cierres monomateriales prometen simplificación en la línea de producción y eliminan la contaminación por polímeros mixtos, fortaleciendo la economía del reciclaje y abriendo una nueva frontera de diferenciación dentro de un segmento anteriormente similar a una materia prima. Las preformas conservan su importancia como intermediarios comercializados, especialmente en regiones donde el soplado de botellas ocurre cerca de las líneas de llenado, mientras que los tarros permanecen como nicho para tés premium y kombucha.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Capacidad: Los Formatos Pequeños Impulsan la Premiumización

El rango de 501-1.000 ml mantuvo el 38,44% de la participación del mercado de envases para bebidas de tereftalato de polietileno (PET) en 2025 gracias a su versatilidad en agua, refrescos y cafés listos para beber. Sin embargo, los envases de no más de 250 ml muestran la CAGR más alta del 6,93%, reflejando el control de porciones y el consumo en movimiento. Se prevé que el tamaño del mercado de envases para bebidas de tereftalato de polietileno (PET) para estos formatos pequeños aumente a medida que las marcas implementen puntos de precio premium por onza.

Las botellas pequeñas ayudan a las bebidas energéticas y nutracéuticas a capturar compras por impulso en tiendas de conveniencia. El bajo peso del PET mejora la eficiencia en palés en comparación con las miniaturas de vidrio, mientras que las paredes transparentes muestran los colorantes naturales en las bebidas funcionales. Los formatos más grandes de más de 1 L atienden el consumo familiar pero enfrentan restricciones de dimensiones en la puerta del refrigerador. El crecimiento del comercio electrónico de comestibles genera interés en secciones transversales cuadradas y jarras sin asa que maximizan la utilización del espacio cúbico.

Por Tipo de Material: Los Mandatos de Contenido Reciclado Reconfiguran el Suministro

El PET virgen aún controlaba el 72,21% del volumen de 2025, respaldado por una vasta capacidad de polimerización y calidad predecible. Sin embargo, el PET reciclado registra una CAGR del 8,61% a medida que las marcas se apresuran a alcanzar los objetivos de contenido del 25% en Europa para 2025 y del 30% para 2030. El tamaño del mercado de envases para bebidas de tereftalato de polietileno (PET) para rPET se expande más rápido que el crecimiento de la recolección, lo que genera primas de precio que pueden alcanzar USD 350 t sobre los equivalentes vírgenes.

La escasez de rPET de grado alimentario fomenta inversiones en reciclaje químico que producen polímero intercambiable con umbrales de impurezas más bajos. Los primeros en moverse aseguran contratos de compra y fijan márgenes, mientras que los convertidores sin reciclaje propio forman consorcios para garantizar el suministro. El PET de base biológica sigue siendo un nicho pero obtiene primas de precio debido a sus credenciales de carbono negativo y créditos de Responsabilidad Extendida del Productor; su adopción a largo plazo depende del escalado de la materia prima bio-PX a partir de aceite de cocina residual y biomasa lignocelulósica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Las Categorías Funcionales Superan a las Tradicionales

El agua retuvo el 34,58% de la participación en volumen en 2025, reflejando las necesidades básicas de hidratación en mercados con deficiente suministro municipal. Las bebidas funcionales, energéticas y deportivas, aunque menores en litros absolutos, registran la CAGR más rápida del 8,21% a medida que los consumidores buscan proteínas, electrolitos y cafeína en movimiento. El envase debe resistir formulaciones de bajo pH y preservar la carbonatación en bebidas energéticas de alta presión, haciendo del PET la opción pragmática para las marcas orientadas al rendimiento.

Las bebidas funcionales de mayor margen respaldan la inversión en cierres inteligentes y diseños en relieve que refuerzan la narrativa de marca. Los refrescos carbonatados enfrentan obstáculos por los impuestos al azúcar, pero aún generan una demanda significativa de PET en las economías emergentes. El uso de PET en bebidas alcohólicas es limitado pero creciente para festivales al aire libre y aviación, donde el peso, la seguridad y el reciclaje rápido importan más que las señales premium del vidrio.

Análisis Geográfico

Asia-Pacífico mantuvo el 42,63% de los ingresos globales en 2025 y se expande a una CAGR del 6,29%. El aumento de los ingresos de la clase media, la rápida urbanización y la penetración de las redes minoristas impulsan la demanda de hidratación envasada. Los derechos antidumping de China protegen a los productores de resina nacionales, mientras que la norma del 30% de rPET de India a partir de abril de 2025 acelera la integración hacia atrás entre los embotelladores globales. Japón y Corea del Sur lideran las botellas sin etiqueta que minimizan los costos de desetiquetado en la cadena de valor, destacando la fortaleza de innovación regional.

América del Norte sigue siendo la segunda región más grande con hábitos de consumo arraigados y lanzamientos de bebidas funcionales premium. Las propuestas en evolución de contenido reciclado de California y la ampliada ley de botellas de Oregón aumentan la complejidad del cumplimiento normativo. Canadá y México suministran resina a escala, equilibrando los flujos comerciales cuando los precios de las materias primas en EE. UU. se disparan.

Europa es el panorama más regulado, con tapas unidas y umbrales de contenido reciclado en escalada. La infraestructura de recolección permite tasas de recuperación del 75%, pero la demanda de rPET ya supera la oferta, impulsando la inversión en plantas en España, Polonia y Alemania. Los sistemas de depósito que favorecen el vidrio en los países nórdicos presentan riesgo de sustitución, pero las alternativas de PET reutilizable ligero comienzan a aparecer en pilotos minoristas.

América Latina, Oriente Medio y África contribuyen con participaciones menores pero registran un crecimiento sólido a medida que las condiciones climáticas y los perfiles demográficos impulsan el consumo de bebidas. Las fluctuaciones cambiarias y la infraestructura de reciclaje irregular configuran las estrategias de entrada, lo que lleva a los convertidores a asociarse con recolectores locales y ONG para asegurar la materia prima mientras construyen buena voluntad de marca.

Panorama Competitivo

La concentración de la industria es moderada y va en aumento. La fusión de Amcor por USD 8,43 mil millones en acciones con Berry Global creó un líder en envases de USD 24 mil millones con el objetivo de capturar USD 650 millones en sinergias. La escala ampliada asegura descuentos en la adquisición de resina y financia tecnología como el reciclaje molecular. La adquisición de Weener Packaging por parte de Silgan por EUR 838 millones (USD 907 millones) fortalece su cartera de cierres, un segmento de alto margen preparado para la expansión impulsada por las tapas unidas.

Las ventajas tecnológicas ganan importancia. Origin Materials comercializó tapas de PET totalmente reciclables a principios de 2025, ofreciendo a los embotelladores una solución monomaterial que simplifica la clasificación y evita la contaminación por HDPE. El lanzamiento de PET de base biológica de Indorama vincula la materia prima renovable con sólidas narrativas de sostenibilidad de marca. Los actores regionales como ALPLA, Plastipak y Resilux defienden su participación mediante la proximidad a los clientes, presencia en plantas en múltiples continentes y servicios ágiles de moldeo personalizado.

Los movimientos estratégicos se centran en la integración del reciclaje, la propiedad intelectual de reducción de peso y la expansión geográfica. Las empresas anuncian empresas conjuntas con recicladores químicos, firman compromisos de compra a largo plazo con proveedores de rPET y reconvierten líneas para la producción de tapas unidas. Los convertidores más pequeños se especializan en botellas de diseño intensivo y tiradas cortas para marcas artesanales, manteniendo su relevancia en un mercado de envases para bebidas de tereftalato de polietileno (PET) en consolidación.

Líderes de la Industria de Envases para Bebidas de Tereftalato de Polietileno (PET)

Resilux NV

Nampak Ltd

Amcor plc

Berry Global Group Inc.

Silgan Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Alpek cerró su instalación de Cedar Creek, eliminando 170.000 t de capacidad de PET y ajustando el suministro en América del Norte.

- Mayo de 2025: Perstorp lanzó la tecnología de poliéster Akestra que permite un 90% de contenido reciclado en bandejas de PET resistentes al calor diseñadas para comidas preparadas.

- Abril de 2025: Amcor completó su combinación con Berry Global, formando un grupo de envases de USD 24 mil millones que apunta a USD 650 millones en sinergias y refuerza la I+D en materiales sostenibles.

- Marzo de 2025: Eastman Chemical aseguró hasta USD 375 millones del Departamento de Energía de los Estados Unidos para una instalación de reciclaje molecular capaz de procesar 110.000 t de residuos anualmente, subrayando el apoyo federal a la materia prima de PET circular.

Alcance del Informe Global del Mercado de Envases para Bebidas de Tereftalato de Polietileno (PET)

El compuesto utilizado para el proceso de fabricación de una amplia variedad de botellas de plástico es el tereftalato de polietileno o PET. En particular, es importante señalar que los envases de plástico para bebidas no son lo mismo que el BPA (bisfenol A).

El estudio rastrea la demanda basándose en el consumo de productos de bebidas en envases de PET a nivel mundial entre los diversos usuarios finales enumerados en el estudio. El estudio tiene en cuenta el impacto de la Guerra Rusia-Ucrania en la cadena de suministro general del mercado. El estudio considera los escenarios base prevalentes, los temas clave y los ciclos de demanda relacionados con los segmentos verticales de usuarios finales.

El mercado de envases para bebidas de PET está segmentado por producto (botellas, tarros, tapas/cápsulas y cierres), industria de usuario final (bebidas carbonatadas, jugos, botellas de agua, bebidas alcohólicas, bebidas energéticas) y geografía (América del Norte (Estados Unidos, Canadá), Europa (Francia, Alemania, Italia, España, Reino Unido, Resto de Europa), Asia-Pacífico (China, India, Japón, Resto de Asia-Pacífico), América Latina, Oriente Medio y África). El informe ofrece previsiones y tamaño del mercado en volumen (toneladas) y valor (USD) para todos los segmentos anteriores.

| Botellas |

| Preformas |

| Tarros |

| Tapas/Cápsulas y Cierres |

| Otros Productos |

| ≤ 250 ml |

| 251 – 500 ml |

| 501 – 1.000 ml |

| 1.001 – 2.000 ml |

| > 2.000 ml |

| PET Virgen |

| PET Reciclado (rPET) |

| PET de Base Biológica |

| Otros Tipos de Materiales |

| Botellas de Agua |

| Bebidas Carbonatadas |

| Jugos y Néctares |

| Bebidas Energéticas y Deportivas |

| Bebidas Alcohólicas |

| Bebidas Funcionales y Listas para Beber |

| Otras Industrias de Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Francia |

| Alemania | |

| Italia | |

| España | |

| Reino Unido | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo de Producto | Botellas | |

| Preformas | ||

| Tarros | ||

| Tapas/Cápsulas y Cierres | ||

| Otros Productos | ||

| Por Tipo de Capacidad (Volumen de Llenado) | ≤ 250 ml | |

| 251 – 500 ml | ||

| 501 – 1.000 ml | ||

| 1.001 – 2.000 ml | ||

| > 2.000 ml | ||

| Por Tipo de Material | PET Virgen | |

| PET Reciclado (rPET) | ||

| PET de Base Biológica | ||

| Otros Tipos de Materiales | ||

| Por Industria de Usuario Final | Botellas de Agua | |

| Bebidas Carbonatadas | ||

| Jugos y Néctares | ||

| Bebidas Energéticas y Deportivas | ||

| Bebidas Alcohólicas | ||

| Bebidas Funcionales y Listas para Beber | ||

| Otras Industrias de Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Francia | |

| Alemania | ||

| Italia | ||

| España | ||

| Reino Unido | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de envases para bebidas de tereftalato de polietileno (PET)?

El mercado está valorado en USD 79,62 mil millones en 2026 y se proyecta que alcance USD 103,68 mil millones en 2031, creciendo a una CAGR del 5,42%.

¿Qué segmento de producto crece más rápido hasta 2031?

Las tapas, cápsulas y cierres registran la CAGR más rápida del 7,76%, impulsados por las normas de tapas unidas de la UE.

¿Por qué el suministro de rPET es tan escaso?

Los mandatos de contenido reciclado en la UE e India superan la producción actual de rPET de grado alimentario, creando una brecha de suministro que eleva las primas de precio y genera inversiones en reciclaje químico.

¿Cómo beneficia la reducción de peso a las marcas de bebidas?

Reducir el gramaje de las botellas disminuye los costos de resina, reduce las emisiones logísticas y mejora los márgenes de beneficio sin comprometer el rendimiento.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico combina la mayor participación de ingresos del 42,63% con la CAGR más sólida del 6,29%, gracias al aumento de los ingresos y las políticas de reciclaje favorables.

¿Cómo responden los grandes convertidores a la presión de sostenibilidad?

Persiguen adquisiciones para ganar escala, invierten en instalaciones de reciclaje químico y lanzan cierres monomateriales para cumplir los objetivos de economía circular.

Última actualización de la página el: