Tamaño y Participación del Mercado de Envases PET Farmacéuticos de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

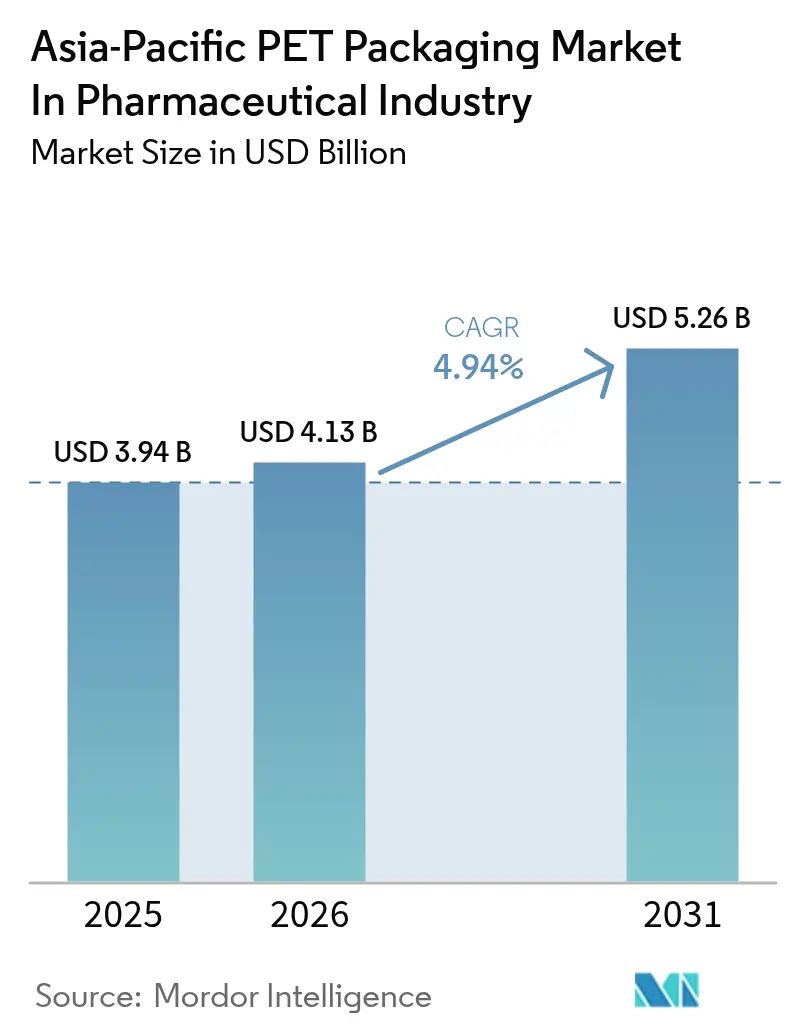

| Tamaño del mercado en el año base (2025) | 3.94 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.94% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases PET Farmacéuticos de Asia-Pacífico por Mordor Intelligence

El tamaño del mercado de envases PET en el sector farmacéutico de Asia-Pacífico en 2026 se estima en USD 4,13 mil millones, creciendo desde el valor de 2025 de USD 3,94 mil millones, con proyecciones para 2031 que muestran USD 5,26 mil millones, creciendo a una CAGR del 4,94% durante 2026-2031. El crecimiento está vinculado a un cambio decisivo del vidrio a contenedores de tereftalato de polietileno ligeros, al dominio regional en la fabricación de ingredientes farmacéuticos activos y a cadenas de suministro resilientes que acortan los plazos de entrega. La ampliación de la cobertura de medicamentos genéricos en India, la expansión de centros de fabricación por contrato en Vietnam y Tailandia, y las inversiones sostenidas en formatos a prueba de manipulaciones para los canales de farmacia en línea de rápido crecimiento están reforzando la demanda. Las oscilaciones en los precios de las materias primas y las normas pendientes de responsabilidad ampliada del productor en China, Japón y Corea del Sur generan incertidumbre en los costos, aunque al mismo tiempo aceleran la integración vertical a medida que las empresas farmacéuticas adquieren participaciones en instalaciones de reciclaje para asegurar PET reciclado de grado alimentario. La intensidad competitiva se mantiene moderada, con los cinco principales convertidores representando aproximadamente el 35% de la capacidad instalada, lo que deja espacio para que los especialistas regionales se concentren en viales de pequeña producción, frascos cuentagotas y tintes personalizados.

Conclusiones Clave del Informe

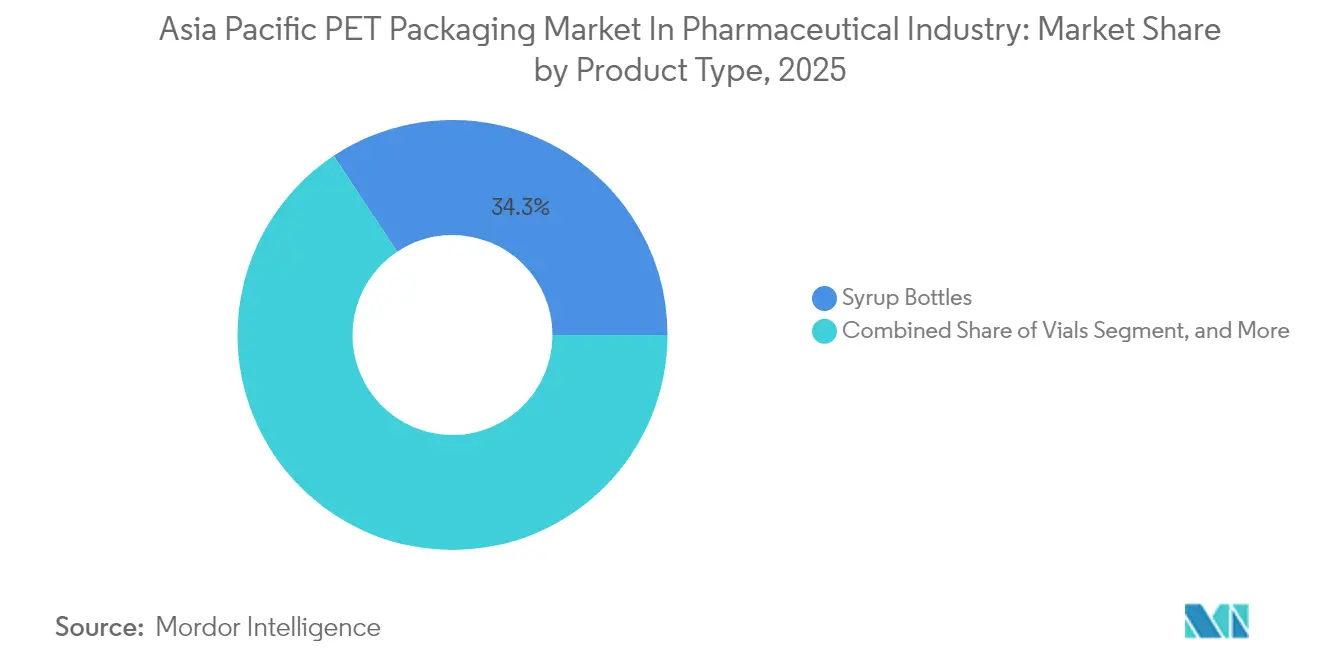

- Por tipo de producto, los frascos para jarabes lideraron con un 34,32% de la participación del mercado de envases PET de Asia-Pacífico en 2025, mientras que los viales registraron la tasa de crecimiento más rápida del 6,12% hasta 2031.

- Por color, los frascos ámbar capturaron el 45,98% de la participación del mercado de envases PET de Asia-Pacífico en 2025, mientras que las variantes transparentes se están expandiendo a una CAGR del 6,56%.

- Por capacidad, el rango de 101 a 250 mililitros representó el 37,12% de la participación del mercado de envases PET de Asia-Pacífico en 2025, y los formatos de menos de 50 mililitros avanzan a una CAGR del 6,97%.

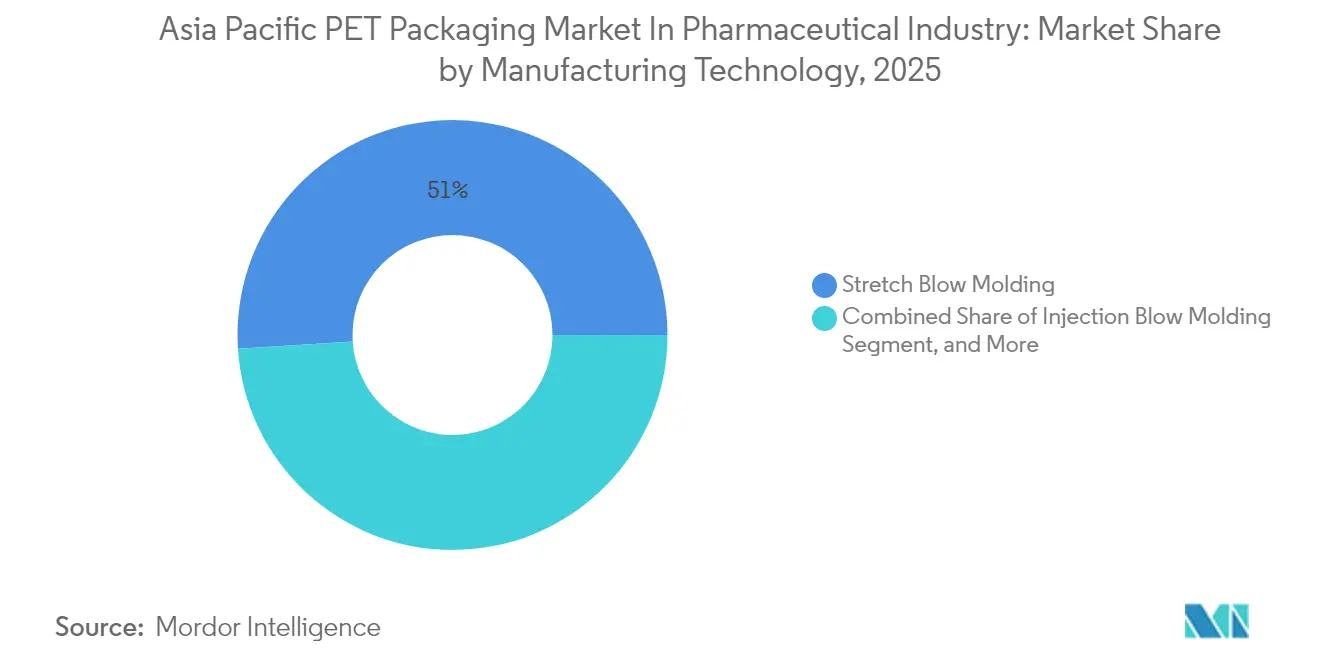

- Por tecnología de fabricación, el moldeo por soplado con estiramiento representó el 51,02% de la participación del mercado de envases PET de Asia-Pacífico en 2025; el moldeo por soplado por inyección está ganando participación de mercado a una CAGR del 7,35%.

- Por usuario final, los fabricantes farmacéuticos representaron el 50,88% de la participación del mercado de envases PET de Asia-Pacífico en 2025, mientras que las organizaciones de fabricación por contrato están creciendo a una CAGR del 6,88%.

- Por país, China aseguró una participación del 28,16% en el mercado de envases PET de Asia-Pacífico en 2025, mientras que se proyecta que India tenga la CAGR regional más alta del 7,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases PET Farmacéuticos de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecimiento de la producción y exportación farmacéutica | +1.2% | China, India, Vietnam, Tailandia | Mediano plazo (2-4 años) |

| Cambio hacia soluciones de envasado ligeras y duraderas | +0.9% | Global, más fuerte en China e India | Corto plazo (≤ 2 años) |

| Eficiencia de costos y versatilidad del PET frente a alternativas de vidrio | +0.8% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio | Mediano plazo (2-4 años) |

| Auge de la farmacia en línea y la logística de cadena de frío que demanda frascos PET a prueba de manipulaciones | +1.1% | Centros urbanos en China, India, Japón, Corea del Sur | Corto plazo (≤ 2 años) |

| Programas de acceso a la salud liderados por el gobierno que amplían la distribución de medicamentos genéricos | +0.7% | India, Indonesia, Filipinas | Largo plazo (≥ 4 años) |

| Adopción de PET reciclado siguiendo los objetivos de economía circular | +0.5% | Japón, Corea del Sur, adopción temprana en China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Producción y Exportación Farmacéutica en Asia-Pacífico

China e India suministraron el 62% de los volúmenes mundiales de medicamentos genéricos en 2024, atrayendo operaciones de envasado secundario y terciario hacia zonas de fabricación vinculadas que recompensan la producción orientada a la exportación.[1]Reuters Staff, "Crecimiento de la Producción y Exportación Farmacéutica en Asia-Pacífico," Reuters, reuters.com El aumento del 14% en la producción farmacéutica de Vietnam y las plantas aprobadas de Tailandia bajo los incentivos de la Junta de Inversiones han añadido cada una líneas de moldeo por soplado de frascos PET en el sitio, reduciendo los márgenes de tránsito y los costos de inventario. Las empresas multinacionales están co-ubicando cada vez más el llenado y el envasado cerca de los sitios de ingredientes, lo que reduce los plazos de entrega de semanas a días. Sin embargo, esta estrecha agrupación amplifica el riesgo; una interrupción no planificada del ácido tereftálico purificado en Corea del Sur perturbó varias cadenas de suministro asiáticas en 72 horas. En general, la elevada producción sostiene el rendimiento de la resina, amplía las carteras de pedidos de los convertidores y eleva las perspectivas de crecimiento a cinco años del mercado de envases PET de Asia-Pacífico.

Cambio Hacia Soluciones de Envasado Ligeras y Duraderas

Entre 2020 y 2024, las empresas farmacéuticas redujeron el peso de los frascos en un 12% sin perder la integridad en las pruebas de caída, gracias a las relaciones de estiramiento de preformas refinadas y acabados de cuello más resistentes.[2]Bloomberg News, "El Envasado de Biológicos Impulsa la Demanda de Viales PET," Bloomberg, bloomberg.com Los expedidores de biológicos sensibles al flete informan que reducir 500 g por cada 1.000 frascos disminuye las tarifas de carga aérea en rutas desde India hasta el África subsahariana en porcentajes de dos dígitos. La resistencia al impacto del PET, evidenciada por tasas de rotura inferiores al 0,3% frente al 1,8% del vidrio durante la distribución rural, sustenta su atractivo en términos de durabilidad. Los organismos reguladores, como el Ministerio de Salud de Japón, ahora permiten paredes más delgadas para sólidos orales no estériles una vez que se demuestra la equivalencia de barrera, ampliando así el margen de diseño. La combinación de durabilidad y ligereza aumenta la rentabilidad, mejora la percepción de marca en los lineales de venta libre y acelera la adopción en el mercado de envases PET de Asia-Pacífico.

Eficiencia de Costos y Versatilidad del PET Frente a Alternativas de Vidrio

El precio promedio de la resina PET en 2024 se situó en torno a USD 1.250 por tonelada métrica, mientras que el vidrio de borosilicato de grado farmacéutico costó USD 2.800, creando una brecha del 55% en materias primas. El moldeo por soplado de PET consume aproximadamente un 40% menos de electricidad que el recocido del vidrio, multiplicando así el ahorro de costos. La flexibilidad de diseño permite incorporar cierres resistentes a niños, bandas a prueba de manipulaciones y códigos de barras integrados en una sola pasada, evitando así las operaciones secundarias inherentes al vidrio.[3]Financial Times Reporters, "Tendencias de Fabricación por Contrato en el Envasado Farmacéutico," Financial Times, ft.com Las empresas indias lograron una reducción del 22% en los costos de envasado al cambiar frascos de jarabe para la tos de 100 mililitros de vidrio a PET, citando menores costos de rotura, flete y eliminación de cullet. La personalización del color diferencia aún más las marcas sin necesidad de reajustar los moldes, un valor que los proveedores de vidrio tienen dificultades para igualar. En conjunto, estas ventajas consolidan la posición del PET como la solución preferida en el mercado de envases PET de Asia-Pacífico.

Auge de la Farmacia en Línea y la Logística de Cadena de Frío que Demanda Frascos PET a Prueba de Manipulaciones

Las ventas farmacéuticas en línea de Asia-Pacífico alcanzaron USD 38 mil millones en 2024, un aumento del 19%, y cada paquete enfrenta múltiples puntos de manipulación que elevan las apuestas por la integridad ante manipulaciones y térmica. Las empresas farmacéuticas pagan voluntariamente una prima del 7% en el envasado por frascos PET sellados por inducción y con bandas a prueba de manipulaciones que garantizan a los consumidores la autenticidad. La capacidad de la cadena de frío aumentó un 23% en 2024, impulsando la demanda de mezclas de resinas que resisten el agrietamiento por tensión a temperaturas bajo cero. El regulador de India ha exigido cierres a prueba de manipulaciones en todas las recetas de comercio electrónico, consolidando efectivamente el PET como el material de elección para los canales de distribución en línea. Los convertidores capaces de cumplir tanto con los estándares de evidencia de manipulación como con los de ciclado térmico obtienen precios un 12-15% más altos, reforzando la premiumización dentro del mercado de envases PET de Asia-Pacífico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Intensificación del escrutinio regulatorio sobre residuos plásticos y envases de un solo uso | -0.6% | Japón, Corea del Sur, China urbana | Mediano plazo (2-4 años) |

| Volatilidad en los precios de la resina PET debido a fluctuaciones en las materias primas | -0.4% | Núcleo de Asia-Pacífico, vinculado a los mercados de petróleo crudo | Corto plazo (≤ 2 años) |

| Baja resistencia al calor que limita el uso del PET para envases de inyectables estériles | -0.3% | Global, más agudo en el segmento de biológicos | Largo plazo (≥ 4 años) |

| Cambio en la percepción del consumidor hacia polímeros biodegradables en productos de venta libre | -0.2% | Japón, Corea del Sur, mercados urbanos de alto poder adquisitivo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación del Escrutinio Regulatorio sobre Residuos Plásticos y Envases de Un Solo Uso

Las enmiendas preliminares de 2024 de Japón exigen un 30% de contenido reciclado en los frascos PET farmacéuticos para 2028, con el incumplimiento desencadenando gravámenes de eliminación escalonados. Corea del Sur impone multas de hasta KRW 50 millones (USD 37.500) a las líneas en mora, lo que impulsa a las empresas a suscribir contratos de suministro de PET reciclado a largo plazo. El borrador de responsabilidad ampliada del productor de China extiende la responsabilidad financiera a los convertidores, fragmentando los regímenes de cumplimiento en toda la región. El PET reciclado de grado alimentario se comercializa con una prima del 34% sobre la resina virgen, comprimiendo los márgenes y reduciendo la ventaja de costos del PET. Los actores farmacéuticos más pequeños con poder adquisitivo limitado pueden retrasar la migración al PET, frenando así el impulso de crecimiento del mercado de envases PET de Asia-Pacífico.

Volatilidad en los Precios de la Resina PET Debido a Fluctuaciones en las Materias Primas

El ácido tereftálico purificado fluctuó entre USD 820 y USD 1.050 por tonelada métrica en 2024, impulsado por oscilaciones del petróleo crudo e interrupciones en refinerías, mientras que el monoetilenglicol mostró una volatilidad similar. Los fabricantes de medicamentos genéricos, cuya participación en los costos de envasado ronda el 10%, experimentaron una erosión de márgenes de 200-300 puntos básicos cuando los precios de la resina se dispararon. Los contratos indexados están surgiendo, aunque los compradores más pequeños siguen expuestos a picos en el mercado spot. La consiguiente vacilación en el gasto de capital en nuevas líneas de PET genera un patrón de arranque y parada que enfría los ciclos de innovación y frena la expansión del mercado de envases PET de Asia-Pacífico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Demanda se Concentra en los Frascos para Jarabes mientras los Viales se Aceleran

El segmento de frascos para jarabes representó el 34,32% de las ventas de 2025, anclando la participación del mercado de envases PET de Asia-Pacífico para líquidos orales que requieren bocas anchas, tapas calibradas y protección ultravioleta. Este dominio refleja sólidos volúmenes pediátricos de tos y multivitamínicos, especialmente en China e Indonesia, donde los formularios gubernamentales favorecen las prescripciones de líquidos a granel. A pesar de su liderazgo, la absorción de frascos para jarabes se está moderando a medida que los convertidores alcanzan los límites máximos de velocidad de línea mientras los genéricos pivotan hacia regímenes de dosis unitaria.

Los viales, aunque representan una porción menor, están creciendo a una CAGR del 6,12%, alineados con las canalizaciones de biológicos y los lanzamientos de biosimilares, que requieren contenedores de precisión de 10 a 30 mililitros. La precisión de ±0,05 milímetros en el acabado del cuello del moldeo por soplado por inyección favorece la compatibilidad con jeringas y la esterilidad, otorgando a los viales una posición de precio premium dentro del mercado de envases PET de Asia-Pacífico. Los frascos para tabletas y cuentagotas ofrecen un crecimiento constante pero más lento, mientras que los formatos de desinfectante de manos impulsados por la pandemia se han normalizado por encima de los niveles de referencia de 2019, abasteciendo a convertidores de nicho especializados en agilidad de cambio de moldes.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Color: El Ámbar Mantiene el Liderazgo mientras el Transparente Gana Impulso Regulatorio

Los frascos ámbar aseguraron el 45,98% de los ingresos de 2025, gracias a su superior protección ultravioleta, vital para antibióticos fotosensibles y mezclas vitamínicas. Esta participación encarna décadas de especificaciones farmacopeicas que enumeran el ámbar como el estándar predeterminado. Los frascos transparentes, que avanzan a una CAGR del 6,56%, están impulsados por la serialización obligatoria en China e India, que favorece las paredes laterales claras para escaneos de códigos de barras de alto contraste. Las líneas farmacéuticas equipadas con inspección por visión artificial logran un rendimiento un 6-8% mayor con frascos transparentes, incentivando los cambios a pesar de la necesidad de excipientes estabilizadores de UV.

El tamaño del mercado de envases PET de Asia-Pacífico para formatos transparentes también se ve impulsado por la confianza del consumidor en los canales de comercio electrónico que valoran los niveles de llenado visibles. La orientación regulatoria en Japón legitima aún más el envasado transparente para medicamentos no fotosensibles, acelerando la migración. Los tonos especiales, aunque de nicho, obtienen primas de precio de dos dígitos, lo que permite a las marcas diferenciar las variantes de venta libre sin incurrir en costos de marketing extensos.

Por Capacidad: Los Formatos de Menos de 50 Mililitros Avanzan Rápidamente

Los contenedores de 101 a 250 mililitros capturaron el 37,12% de los volúmenes de 2025, subrayando su papel en los envases estándar de jarabe y antiácidos distribuidos a través de farmacias minoristas. Los formatos más grandes de más de 250 mililitros se suministran a hospitales, pero crecen lentamente debido a los mayores costos de seguro por rotura y las obligaciones de los sistemas de dispensación estéril.

Los frascos de menos de 50 mililitros, impulsados por antibióticos de dosis única favorables a la adherencia y tamaños de prueba para el comercio electrónico, están escalando a una CAGR del 6,97%. El tamaño del mercado de envases PET de Asia-Pacífico asociado a este microformato refleja su alineación con los protocolos de medicina personalizada que minimizan el desperdicio y mejoran el cumplimiento de la dosificación. El moldeo por soplado por inyección domina la producción aquí, logrando acabados de cuello precisos para cierres cuentagotas o resistentes a niños, mientras los convertidores buscan paredes de preformas más delgadas para compensar las primas de resina.

Por Tecnología de Fabricación: Moldeo por Soplado con Estiramiento Frente a Moldeo por Soplado por Inyección

El moldeo por soplado con estiramiento mantuvo una participación de mercado del 51,02% en 2025, impulsado por líneas de frascos de productos básicos con ciclos de menos de 8 segundos que sustentan el liderazgo en costos. Su fortaleza radica en los frascos transparentes de alta claridad que satisfacen las normas de serialización a escala. Por el contrario, el moldeo por soplado por inyección, que ahora crece a un 7,35% anual, sobresale en contenedores de precisión como viales y cuentagotas oftálmicos, donde las tolerancias dimensionales dictan la integridad del cierre.

El desembolso de capital para plantas de moldeo por soplado con estiramiento oscila entre USD 800.000 y USD 1,2 millones, el doble de lo necesario para el moldeo por soplado por inyección doble, por lo que los convertidores a menudo toman decisiones de capacidad en dos vías. El moldeo por soplado por extrusión suministra grandes asas o características de agarre para envases a granel, mientras que la co-inyección está emergiendo lentamente como solución para barreras de oxígeno multicapa. El mercado de envases PET de Asia-Pacífico continúa bifurcándose, lo que lleva a los convertidores a ajustar sus carteras de activos en torno a las compensaciones entre volumen y precisión.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Usuarios Finales: Las Organizaciones de Fabricación por Contrato Ganan Impulso

Los fabricantes farmacéuticos generaron el 50,88% de la demanda de 2025, reflejando el legado de las líneas de envasado internas que garantizan el control de moldes propietarios y la seguridad de la propiedad intelectual. Sin embargo, las organizaciones de fabricación por contrato están creciendo un 6,88% anual debido al retorno del llenado y el envasado a India y Vietnam, donde los costos laborales y de cumplimiento siguen siendo competitivos. Las organizaciones de fabricación por contrato agregan volúmenes entre clientes, negociando descuentos de resina del 8-12%, e insisten en la certificación ISO 15378 como criterio de acceso, moldeando constantemente los registros de proveedores dentro del mercado de envases PET de Asia-Pacífico.

Otros usuarios finales, incluidas las farmacias de preparados magistrales y las marcas de nutracéuticos, mantienen contribuciones de un solo dígito bajo, pero ofrecen márgenes brutos saludables para los convertidores que pueden acomodar cambios frecuentes de moldes. En general, la combinación de usuarios finales indica un cambio hacia actores del ecosistema capaces de estandarizar familias de frascos, incorporar funciones de seguimiento y rastreo, y gestionar el cumplimiento del contenido reciclado en múltiples destinos de exportación.

Análisis Geográfico

China representó el 28,16% de los ingresos regionales en 2025, respaldada por conglomerados verticalmente integrados que albergan la síntesis de ingredientes y el moldeo de frascos bajo un mismo techo, comprimiendo los ciclos de pedidos de seis semanas a diez días. La orientación de la Administración Nacional de Productos Médicos ahora permite paredes PET más delgadas para sólidos orales no estériles, desbloqueando ahorros de resina que fomentan una mayor sustitución del vidrio. Sin embargo, las inminentes normas de responsabilidad ampliada del productor pueden imponer tasas de eliminación sobre el envasado exclusivamente de resina virgen, empujando a los convertidores hacia asociaciones de reciclaje internas.

India avanza a una CAGR del 7,86%, la más rápida dentro del mercado de envases PET de Asia-Pacífico, impulsada por los programas de salud universal que distribuyen genéricos a través de más de 10.000 tiendas Janaushadhi, que estandarizan frascos de jarabe de 100 mililitros y frascos cuentagotas de 30 mililitros. Las directrices de contenido reciclado de 2024 del Director General de Control de Medicamentos favorecen además a los grandes convertidores capaces de una trazabilidad validada del PET reciclado, consolidando sutilmente la participación de mercado. La rápida adopción de la e-farmacia también aumenta la demanda de envases a prueba de manipulaciones, lo que impulsa el establecimiento de nuevas líneas de moldeo por soplado con estiramiento en áreas como Bengaluru y Ahmedabad.

Japón exhibe un modesto crecimiento de valor de un solo dígito medio, mientras mantiene márgenes unitarios premium debido a los estrictos mandatos de envasado resistente a niños y a prueba de manipulaciones. La recomendación de la Agencia de Productos Farmacéuticos y Dispositivos Médicos para frascos transparentes en medicamentos no fotosensibles ha impulsado proyectos piloto entre los diez principales laboratorios nacionales, posicionando la transparencia como un diferenciador a pesar de los mayores costos de formulación de protección UV. Corea del Sur se beneficia de su base de fabricación por contrato de biológicos, que presta servicios a las canalizaciones de Estados Unidos y Europa, generando líneas PET certificadas con ISO 15378 cerca de Incheon para satisfacer la demanda de viales para exportaciones en cadena de frío.

El resto de Asia-Pacífico, incluidos Vietnam, Tailandia, Indonesia y Filipinas, contribuye colectivamente con una porción en expansión, respaldada por aumentos de dos dígitos en los presupuestos de salud y la instalación de plantas de organizaciones de fabricación por contrato de nueva construcción con moldeo por soplado de PET integrado para reducir el gasto en flete. El salto de producción del 14% de Vietnam en 2024 confirma la diversificación de la cadena de suministro lejos de China, mientras que la aprobación de 11 proyectos farmacéuticos por parte de la Junta de Inversiones de Tailandia el año pasado incorpora capacidad de envasado cautiva desde el inicio. Los desafíos logísticos archipelágicos de Indonesia elevan el PET resistente al impacto sobre el vidrio para la distribución rural, consolidando la ventaja del primer movedor del PET. Filipinas contribuye a redondear el impulso regional al atraer exportaciones genéricas del sudeste asiático, amplificando así el flujo de pedidos a los convertidores en las zonas económicas de Luzón.

Panorama Competitivo

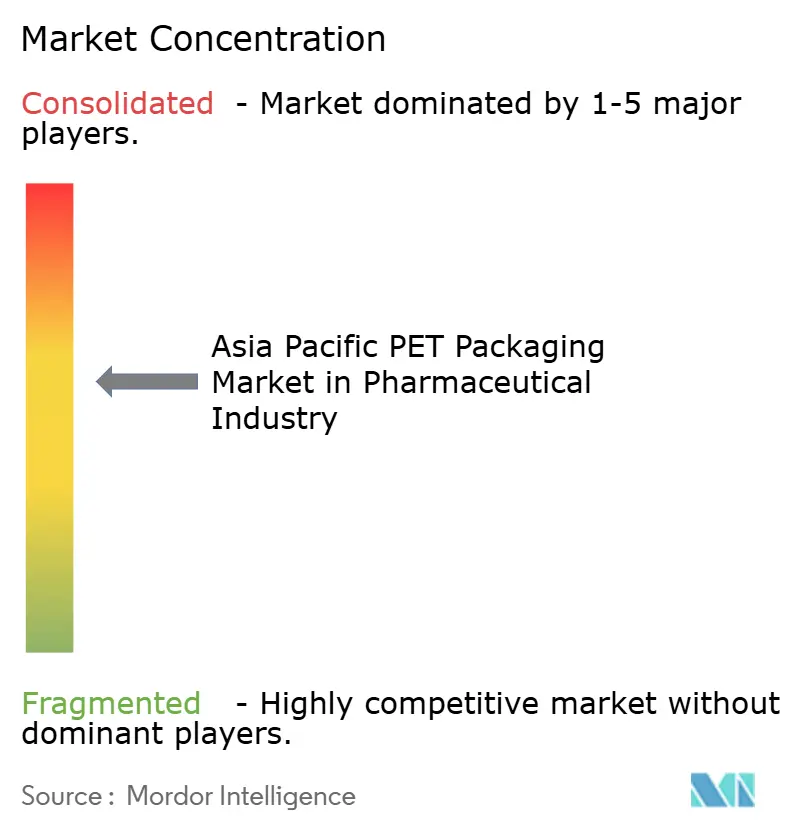

El mercado de envases PET de Asia-Pacífico exhibe una concentración moderada, con los cinco principales convertidores representando aproximadamente el 35% de la capacidad, lo que resulta en una rivalidad intensa pero no monopolística. Los grandes actores establecidos, como Gerresheimer, extendieron las inversiones de 2024 a India y China para alinearse con las adiciones de capacidad de las organizaciones de fabricación por contrato y los mandatos de serialización, incluida una expansión de EUR 45 millones en Pune equipada con líneas de inspección automatizadas. La adopción de tecnología diferencia a los líderes: las inversiones en moldeo por soplado por inyección y etiquetado en molde ofrecen una precisión de cuello de ±0,05 milímetros, eliminando los pasos de etiquetado secundario y reduciendo los costos unitarios hasta en un 8%.

Los actores especializados regionalmente prosperan ofreciendo creación rápida de prototipos en herramientas experimentales de 12 cavidades, lo que permite nuevos lanzamientos de medicamentos en menos de ocho semanas. La capacidad de contenido reciclado es un campo de batalla competitivo en crecimiento, con empresas farmacéuticas indias que ahora poseen participaciones minoritarias en recicladores para garantizar el suministro de PET reciclado de grado alimentario y protegerse contra la volatilidad de la resina virgen. Las solicitudes de patentes en Japón enfatizan recetas de recubrimiento de barrera que extienden la vida útil de los biológicos, señalando próximos niveles de productos que justifican precios de venta promedio más altos. El cumplimiento dual con ISO 15378 y el Estándar Global de Reciclado actualmente se sitúa en solo el 12% de los proveedores, otorgando a las empresas certificadas una clara ventaja en precios y negociación.

Los disruptores emergentes incluyen recicladores chinos que se integran verticalmente en la producción de frascos, ejerciendo control sobre las materias primas para ganar contratos de suministro de tres años a precios de resina por debajo del índice de referencia. Mientras tanto, los convertidores del sudeste asiático colaboran con los gobiernos locales para cofinanciar infraestructura de reciclaje, asegurando la alineación regulatoria futura. En general, el gasto de capital sostenido en equipos de precisión, validación de contenido reciclado y características de envasado inteligente define el camino hacia un crecimiento por encima del mercado.

Líderes de la Industria de Envases PET Farmacéuticos de Asia-Pacífico

Gerresheimer AG

Alpha Packaging Holdings Inc.

Takemoto Packaging Inc.

TPAC Packaging India Private Limited

Dongguan Fukang Plastic Products Co. Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Alpha Packaging Holdings Inc. comprometió USD 28 millones para construir una planta de frascos PET de grado farmacéutico en Bangalore, India, equipada con líneas de moldeo por soplado por inyección capaces de producir 80 millones de viales por año para fabricantes por contrato de biosimilares; el sitio tiene como objetivo la certificación ISO 15378 para el segundo trimestre de 2026 e incluirá resina de contenido reciclado para cumplir con las normas de responsabilidad ampliada del productor de India.

- Julio de 2025: Gerresheimer AG firmó un pacto estratégico con un fabricante farmacéutico chino para suministrar frascos PET a prueba de manipulaciones para una cartera genérica ampliada destinada a las exportaciones del sudeste asiático; el acuerdo plurianual, valorado en EUR 35 millones (USD 38 millones), cubre la transferencia de tecnología para diseños listos para serialización y líneas de moldeo por soplado co-ubicadas en las instalaciones de Jiangsu del socio.

- Mayo de 2025: TPAC Packaging India Private Limited obtuvo la aprobación de la Organización Central de Control de Estándares de Medicamentos para entregar frascos PET con un 25% de contenido reciclado para sólidos orales no estériles, convirtiéndose en uno de los primeros convertidores de India certificados para ayudar a los fabricantes de medicamentos a cumplir con los mandatos nacionales de residuos plásticos sin aumentar los costos unitarios.

- Marzo de 2025: Takemoto Packaging Inc. introdujo viales PET de menos de 30 mililitros diseñados para biológicos liofilizados, con preformas multicapa que mejoran el rendimiento de barrera contra la humedad; la producción inicial de 50 millones de unidades por año fluirá desde la planta de Osaka de la empresa hacia los productores japoneses de biosimilares que atienden canales nacionales y de exportación.

Alcance del Informe del Mercado de Envases PET Farmacéuticos de Asia-Pacífico

El Mercado de Envases PET en el Sector Farmacéutico de Asia-Pacífico se refiere al mercado de soluciones de envasado de tereftalato de polietileno (PET) específicamente diseñadas para aplicaciones farmacéuticas. El envasado PET se utiliza ampliamente en el sector farmacéutico debido a su ligereza, durabilidad y capacidad para mantener la integridad del contenido.

El Informe del Mercado de Envases PET en el Sector Farmacéutico de Asia-Pacífico está Segmentado por Tipo de Producto (Frascos para Tabletas, Frascos para Jarabes, Viales, Frascos Cuentagotas, Frascos para Lavado de Manos y Desinfectante de Manos, Frascos para Enjuague Bucal, Otros Tipos de Productos), Color (Transparente, Ámbar, Otros Colores), Capacidad (Por Debajo de 50 mL, 51-100 mL, 101-250 mL, Por Encima de 250 mL), Tecnología de Fabricación (Moldeo por Soplado con Estiramiento, Moldeo por Soplado por Inyección, Moldeo por Soplado por Extrusión, Otras Tecnologías), Usuarios Finales (Fabricantes Farmacéuticos, Organizaciones de Fabricación por Contrato, Otros Usuarios Finales) y País (China, India, Japón, Corea del Sur, Resto de Asia-Pacífico). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Frascos para Tabletas |

| Frascos para Jarabes |

| Viales |

| Frascos Cuentagotas |

| Frascos para Lavado de Manos y Desinfectante de Manos |

| Frascos para Enjuague Bucal |

| Otros Tipos de Productos |

| Transparente |

| Ámbar |

| Otros Colores |

| Por Debajo de 50 mL |

| 51 mL-100 mL |

| 101 mL-250 mL |

| Por Encima de 250 mL |

| Moldeo por Soplado con Estiramiento |

| Moldeo por Soplado por Inyección |

| Moldeo por Soplado por Extrusión |

| Otras Tecnologías de Fabricación |

| Fabricantes Farmacéuticos |

| Organizaciones de Fabricación por Contrato |

| Otros Usuarios Finales |

| China |

| India |

| Japón |

| Corea del Sur |

| Resto de Asia-Pacífico |

| Por Tipo de Producto | Frascos para Tabletas |

| Frascos para Jarabes | |

| Viales | |

| Frascos Cuentagotas | |

| Frascos para Lavado de Manos y Desinfectante de Manos | |

| Frascos para Enjuague Bucal | |

| Otros Tipos de Productos | |

| Por Color | Transparente |

| Ámbar | |

| Otros Colores | |

| Por Capacidad | Por Debajo de 50 mL |

| 51 mL-100 mL | |

| 101 mL-250 mL | |

| Por Encima de 250 mL | |

| Por Tecnología de Fabricación | Moldeo por Soplado con Estiramiento |

| Moldeo por Soplado por Inyección | |

| Moldeo por Soplado por Extrusión | |

| Otras Tecnologías de Fabricación | |

| Por Usuarios Finales | Fabricantes Farmacéuticos |

| Organizaciones de Fabricación por Contrato | |

| Otros Usuarios Finales | |

| Por País | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de envases PET de Asia-Pacífico en el sector farmacéutico en 2026?

El tamaño del mercado de envases PET de Asia-Pacífico en el sector farmacéutico alcanzó USD 4,13 mil millones en 2026 y se proyecta que ascienda a USD 5,26 mil millones para 2031.

¿Qué está impulsando el segmento de crecimiento más rápido en los tipos de productos?

Los viales están creciendo a una CAGR del 6,12% a medida que los biológicos y biosimilares se expanden, demandando contenedores de precisión con barrera contra la humedad.

¿Qué país se espera que registre el mayor crecimiento hasta 2031?

Se prevé que India lidere con una CAGR del 7,86% gracias a los programas de salud universal y una sólida red de medicamentos genéricos.

¿Cómo están afectando los cambios regulatorios al uso del PET?

Los nuevos mandatos de contenido reciclado en Japón, Corea del Sur y China obligan a los convertidores a asegurar PET reciclado de grado alimentario, aumentando la complejidad y los costos de cumplimiento.

¿Qué cambio tecnológico es notable entre los convertidores?

La adopción del moldeo por soplado por inyección se está acelerando porque ofrece una precisión de ±0,05 milímetros esencial para viales y cuentagotas de pequeño formato.

¿Qué tan fragmentado está el panorama de proveedores?

Los cinco principales convertidores representan aproximadamente el 35% de la capacidad, lo que refleja una concentración moderada y oportunidades para especialistas de nicho.

Última actualización de la página el: