Tamaño y Participación del Mercado de Transporte de Carga por Carretera en Perú

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 8.62 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.37% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte de Carga por Carretera en Perú por Mordor Intelligence

El tamaño del Mercado de Transporte de Carga por Carretera en Perú fue valorado en USD 8,62 mil millones en 2025 y se estima que crecerá desde USD 9,17 mil millones en 2026 hasta alcanzar USD 11,91 mil millones en 2031, a una CAGR del 5,37% durante el período de pronóstico (2026-2031).

La inversión en activos de cadena de frío para exportaciones agroalimentarias premium, la telemática habilitada por 5G y el financiamiento mediante créditos de carbono para camiones eléctricos elevan conjuntamente los estándares de calidad del servicio y formalizan la capacidad en el mercado de transporte de carga por carretera en Perú. Al mismo tiempo, los bloqueos recurrentes por disturbios civiles, los recargos de peaje por emisiones contaminantes en vehículos anteriores a la norma Euro IV, el creciente robo de carga en los corredores amazónicos y el crédito doméstico restringido continúan poniendo a prueba la resiliencia de los operadores. El campo competitivo, por tanto, gira en torno a la adopción tecnológica, el cumplimiento normativo y la solidez del balance financiero, más que en la competencia por precios bajos, lo que incentiva a los transportistas medianos a buscar alianzas o asociaciones con plataformas digitales que mejoren la utilización de la flota y la velocidad del capital de trabajo.

Conclusiones Clave del Informe

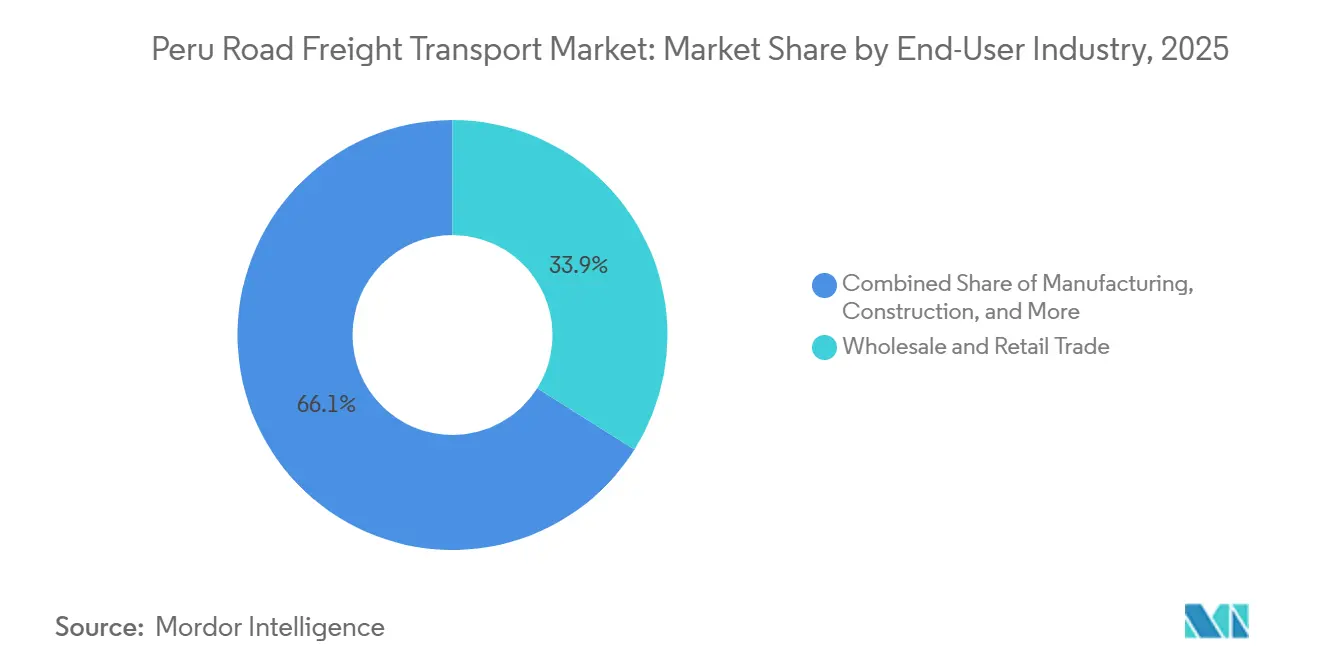

- Por industria de usuario final, el comercio mayorista y minorista lideró con el 33,94% de la participación del mercado de transporte de carga por carretera en Perú en 2025 y se prevé que se expanda a una CAGR del 6,17% hasta 2031.

- Por destino, los servicios domésticos representaron el 62,07% del tamaño del mercado de transporte de carga por carretera en Perú en 2025, mientras que se proyecta que el flete internacional avance a una CAGR del 6,21% hasta 2031.

- Por especificación de carga, las operaciones de carga completa capturaron el 78,71% de la participación del mercado de transporte de carga por carretera en Perú, mientras que la carga parcial es el subsegmento de mayor crecimiento con una CAGR del 6,01% hasta 2031.

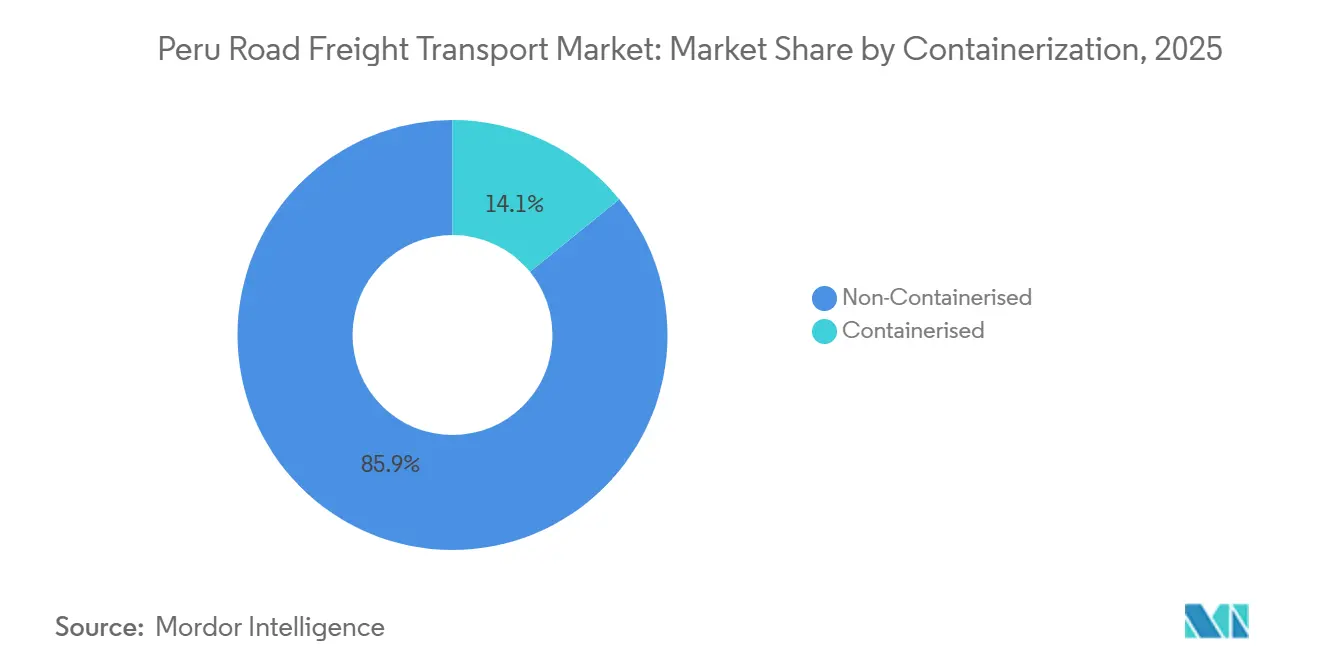

- Por contenedorización, el flete no contenedorizado mantuvo el 85,88% de la participación del mercado de transporte de carga por carretera en Perú, y se prevé que los movimientos contenedorizados crezcan a una CAGR del 5,47% durante 2026-2031.

- Por banda de distancia, los corredores de larga distancia representaron el 73,99% del valor total en 2025, mientras que las rutas de corta distancia registrarán la CAGR más alta del 5,52% durante el período de perspectiva.

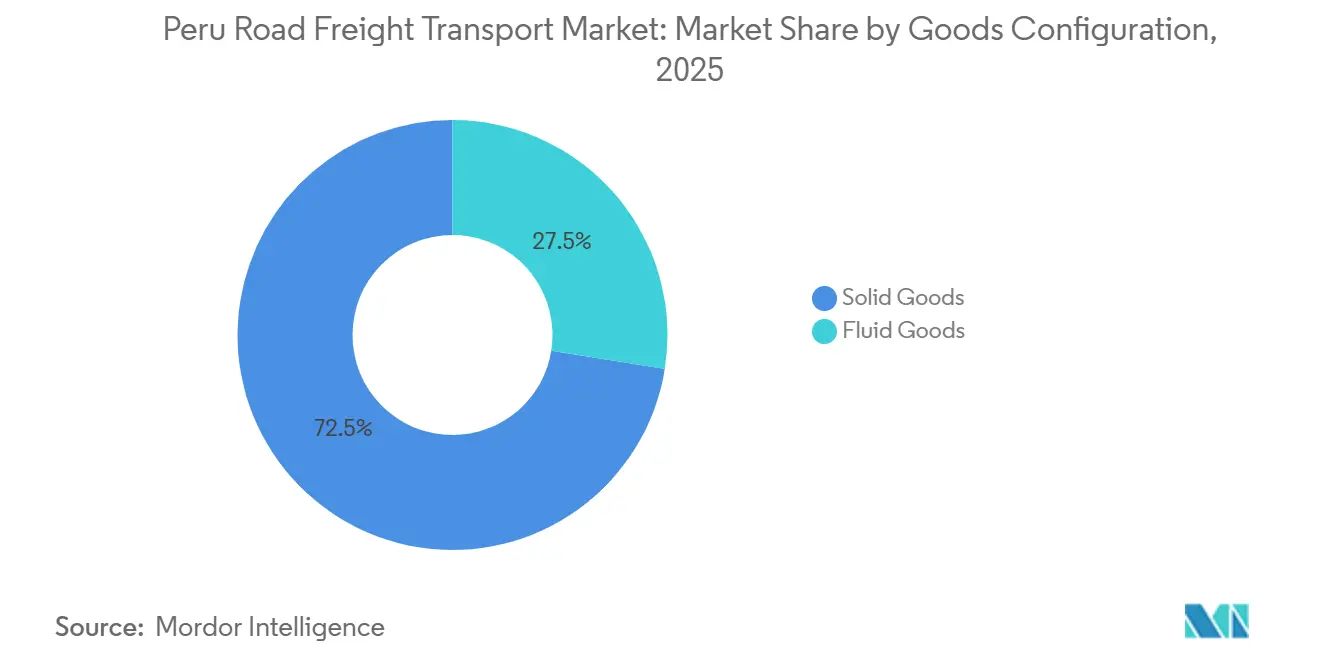

- Por configuración de mercancías, la carga sólida mantuvo el 72,49% del mercado de transporte de carga por carretera en Perú; se prevé que los bienes fluidos crezcan más rápido a una CAGR del 5,78% hasta 2031.

- Por control de temperatura, los movimientos sin control de temperatura representaron el 94,63% del valor de 2025 y el transporte con control de temperatura se acelerará a una CAGR del 5,90% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Transporte de Carga por Carretera en Perú

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Afluencia manufacturera impulsada por el nearshoring | +0.9% | Cinturón industrial Lima-Callao | Mediano plazo (2-4 años) |

| Mandato de facturación electrónica de la SUNAT | +0.6% | Nacional, centrado en zonas urbanas | Corto plazo (≤ 2 años) |

| Expansión de la cadena de frío para exportaciones de alto valor | +0.7% | Costa Ica-Lima-Piura | Mediano plazo (2-4 años) |

| Corredores logísticos 5G y pilotos de conducción en convoy | +0.3% | Lima, Arequipa-Cusco | Largo plazo (≥ 4 años) |

| Financiamiento mediante créditos de carbono para camiones eléctricos | +0.4% | Área metropolitana de Lima, accesos portuarios | Mediano plazo (2-4 años) |

| Concesión de la carretera Longitudinal de la Sierra | +0.5% | Cinturón minero andino central | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Afluencia Manufacturera Impulsada por el Nearshoring Incrementa los Volúmenes de Flete Doméstico

La inversión extranjera directa en manufactura peruana aumentó un 23% interanual en 2025, concentrada en los parques industriales de Lima-Callao, donde la proximidad a los puertos y las preferencias comerciales con Estados Unidos acortan las cadenas de suministro para ensambladores de autopartes y electrónica de consumo. Los flujos recurrentes de materias primas entrantes y productos terminados salientes reducen la volatilidad de la demanda para los transportistas activos en el mercado de transporte de carga por carretera en Perú. Los envíos presentan valores promedio más elevados, lo que incentiva a los cargadores a especificar rastreo en tiempo real, sensores de integridad de carga y acuerdos de nivel de servicio contractuales. Los operadores más grandes obtienen contratos plurianuales que estabilizan los planes de despliegue de flota y mejoran el poder de negociación con los proveedores de equipos. En consecuencia, los tramos domésticos para la producción de nearshore ahora sustentan las cargas de retorno que anteriormente estaban sujetas al riesgo de viaje vacío, impulsando al alza los índices generales de utilización de activos[1]Banco Interamericano de Desarrollo, "Financiamiento mediante Créditos de Carbono para el Transporte," iadb.org.

El Mandato de Facturación Electrónica de la SUNAT Reduce la Fricción en el Cumplimiento Normativo

La facturación electrónica universal desde enero de 2025 ha reducido los ciclos de pago típicos de 45-60 días a 15-30 días, liberando capital de trabajo y reduciendo la dependencia de líneas de factoring con costos del 18-24% anual. La conciliación automatizada entre el comprobante de entrega y la documentación fiscal reduce los gastos administrativos, nivelando el campo para las flotas más pequeñas que carecían de personal administrativo dedicado. La formalización se profundiza a medida que los cargadores insisten en la capacidad de facturación electrónica, presionando a los transportistas informales a actualizarse o retirarse. El mercado de transporte de carga por carretera en Perú, por tanto, avanza hacia una fijación de precios transparente y un desempeño de servicio documentado, un requisito previo para las auditorías de adquisiciones multinacionales. A mediano plazo, la visibilidad consistente del flujo de caja facilita los requisitos de garantía para préstamos bancarios, ampliando gradualmente el acceso al crédito para los transportistas pymes que cumplen con la normativa.

La Expansión de la Cadena de Frío para Exportaciones Agroalimentarias de Alto Valor Impulsa la Demanda de Vehículos Refrigerados

Los arándanos y los aguacates generaron USD 3 mil millones en ingresos por exportaciones durante 2025, todos los cuales requieren rangos de temperatura entre 0 °C y 8 °C durante el tránsito interior. Las tarifas de flete para camiones refrigerados se sitúan entre un 40-60% por encima de los equivalentes de furgón seco, lo que justifica el capital adicional inmovilizado en vehículos refrigerados y registradores de temperatura con telemática. Los operadores especializados en el mercado de transporte de carga por carretera en Perú se diferencian mediante remolques multitemperatura que mezclan lotes de productos sin arriesgar el rechazo de la carga. Los agentes de aduanas exigen cada vez más certificados de integridad basados en IoT antes de emitir el despacho fitosanitario, integrando puntos de datos digitales de la cadena de frío en los flujos de trabajo de documentación de exportación. El crecimiento de la flota refrigerada está, por tanto, vinculado a la expansión del área hortícola y a los estrictos protocolos de los compradores en América del Norte y Asia[2]UNCTAD, "Tendencias de Inversión Extranjera Directa en América Latina 2025," unctad.org.

Los Corredores Logísticos 5G Habilitan la Telemática en Tiempo Real y la Conducción en Convoy

El 5G comercial a lo largo del eje Lima-Arequipa desbloquea una latencia inferior al segundo, respaldando análisis de mantenimiento predictivo que han reducido el tiempo de inactividad no programado en aproximadamente un 30% para los primeros adoptantes. Los pilotos de conducción en convoy de camiones ofrecen ahorros de combustible del 8-12% al mantener intervalos reducidos entre vehículos bajo una lógica de frenado coordinado. Estas ganancias de eficiencia llegan en un momento en que los precios del diésel siguen siendo volátiles, amortiguando la exposición a los costos operativos para las flotas con vehículos conectados. Sin embargo, la carga de inversión de capital y los requisitos de ciberseguridad disuaden a los pequeños operadores, acelerando las perspectivas de fusiones y adquisiciones en el mercado de transporte de carga por carretera en Perú. Los entornos regulatorios de prueba para convoyes autónomos están previstos para ampliarse después de 2028, lo que podría reformular las normas de programación de conductores y los marcos de seguros.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Bloqueos por disturbios civiles en la Panamericana Sur | -0.7% | Arequipa-Cusco-Puno | Corto plazo (≤ 2 años) |

| Recargos de peaje por emisiones contaminantes en vehículos Euro III | -0.5% | Red nacional de peajes | Mediano plazo (2-4 años) |

| Aumento del robo de carga en el corredor amazónico | -0.4% | Ucayali-San Martín | Mediano plazo (2-4 años) |

| Ciclo de crédito restringido para la renovación de flotas de pymes | -0.6% | A nivel nacional, agudo entre los independientes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Bloqueos por Disturbios Civiles a lo Largo de la Panamericana Sur

Cuarenta y siete días de cierres de carreteras provocados por protestas en 2024 interrumpieron las cadenas de suministro de minerales que conectan las minas del sur con las fundiciones y puertos de Lima, incrementando las necesidades de existencias de seguridad entre un 15-20%. Las aseguradoras aplicaron recargos específicos por corredor de 200-300 puntos básicos sobre cargas superiores a USD 100.000, un incremento no trivial en el costo total de entrega. Las flotas más grandes en el mercado de transporte de carga por carretera en Perú despliegan paneles de monitoreo de rutas en tiempo real y enlaces remotos con líderes comunitarios para obtener avisos anticipados, aunque los focos espontáneos siguen siendo imposibles de mitigar. La imprevisibilidad obliga a los cargadores a contratar cláusulas de doble enrutamiento y a pagar primas a los transportistas que mantienen alternativas ferroviarias o de transporte marítimo costero, incorporando en última instancia una holgura sistémica que lastra la capacidad efectiva.

La Ley de Emisiones Verdes de 2025 Introduce Penalizaciones de Peaje para Vehículos Euro III

A partir de julio de 2026, los camiones que no cumplan con la norma Euro IV deberán pagar peajes entre un 50-100% más altos, lo que equivale a USD 800-1.200 anuales por vehículo en la autopista Lima-Callao. Aproximadamente el 40% de la flota activa de Perú se encuentra dentro del tramo penalizado, lo que obliga a los pequeños operadores a absorber el impacto en el margen o a trasladar los costos, arriesgando la pérdida de clientes. Las restricciones crediticias ralentizan los ciclos de reemplazo, ampliando las brechas de costos entre las flotas modernas y los vehículos obsoletos dentro del mercado de transporte de carga por carretera en Perú. Los agregadores de flotas tienen en la mira la compra de activos en dificultades para acelerar la consolidación, apostando por el arbitraje de valor residual a medida que los equipos obsoletos son desguazados[3]Congreso de la República, "Ley de Emisiones Verdes 2025," congreso.gob.pe.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: La Consolidación Minorista Remodela la Demanda

El comercio mayorista y minorista generó el 33,94% del tamaño del mercado de transporte de carga por carretera en Perú en 2025. Durante 2026-2031, se prevé que el segmento crezca a una CAGR del 6,17%, añadiendo capacidad para entregas de última milla y circuitos de logística inversa que gestionan las devoluciones. Dado que los minoristas licitan volúmenes predecibles de bienes de consumo no duraderos, los transportistas pueden justificar la instalación de software de optimización de rutas y centros de microfulfillment que reducen la incidencia de kilómetros vacíos.

La manufactura ocupa el segundo lugar, pero registra una trayectoria más lenta a medida que la capacidad instalada de nearshoring se estabiliza tras el impulso inicial de inversión. No obstante, los ensambladores de autopartes y electrónica de consumo emiten calendarios justo a tiempo que exigen un desempeño puntual del 98-99%, incentivando a los transportistas en el mercado de transporte de carga por carretera en Perú a desplegar turnos de doble conductor y nodos de cross-docking. El petróleo, el gas y la minería continúan dependiendo de especialistas en transporte de carga pesada, mientras que la agricultura y la silvicultura sustentan el crecimiento con control de temperatura a través de envíos premium de arándanos y aguacates. El flete de construcción sigue siendo cíclico, aumentando en paralelo con los desembolsos de obras públicas, como carreteras de hinterland portuario y programas de repavimentación de autopistas de peaje.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Destino: Los Corredores de Exportación Impulsan el Crecimiento Internacional

Los corredores domésticos representaron el 62,07% del mercado de transporte de carga por carretera en Perú en 2025; sin embargo, se proyecta que los flujos internacionales hacia Chile, Ecuador y las rutas marítimas asiáticas superen el crecimiento doméstico con una CAGR del 6,21% hasta 2031. El megapuerto de Chancay ofrece a los exportadores una puerta de acceso directa al Pacífico hacia Shanghái, reduciendo el tránsito marítimo en 10-12 días e incrementando la demanda de transporte de arrastre y camionaje bajo régimen aduanero. Los transportistas equipados con agencia de aduanas, tramitación de Cuadernos ATA y documentación bilingüe para conductores obtienen una ventaja competitiva.

El crecimiento de la clase media impulsa rediseños de redes que favorecen modelos de concentrador y radio capaces de reabastecer en el mismo día, consolidando el mercado de transporte de carga por carretera en Perú como una arteria crítica para bienes perecederos y de consumo masivo. Los cargadores dividen cada vez más el inventario entre centros de distribución regionales para mitigar el riesgo de bloqueos, aumentando las distancias de transporte interregional incluso dentro de las fronteras domésticas.

Por Especificación de Carga: La Fragmentación de Envíos se Acelera

La carga completa retuvo el 78,71% de la participación del mercado de transporte de carga por carretera en Perú durante 2025, gracias a los movimientos de minerales a granel y materias primas agroalimentarias. Sin embargo, la carga parcial se expande a una CAGR del 6,01% hasta 2031, impulsada por la parcelización del comercio electrónico y el impulso de los minoristas hacia una menor carga de inventario. La economía de las redes de carga parcial depende de la densidad de terminales; por ello, los cinco principales transportistas están duplicando las puertas de muelle en Lima, Arequipa y Trujillo.

Los algoritmos avanzados de consolidación en los mercados digitales de flete reducen los kilómetros en vacío entre un 18-20% en comparación con el despacho manual, reforzando la resiliencia del margen de carga parcial. El mercado de transporte de carga por carretera en Perú es testigo de cómo los transportistas agrupan suscripciones tecnológicas con contratos de transporte de línea, monetizando efectivamente el análisis de datos como servicio. La carga completa seguirá siendo indispensable para los envíos de materias primas a un único destinatario, pero se espera que su participación se erosione moderadamente a medida que las cadenas de suministro se inclinen hacia la agilidad sobre la escala.

Por Contenedorización: Los Estándares Intermodales Ganan Terreno

Por contenedorización, el flete no contenedorizado mantuvo el 85,88% del mercado de transporte de carga por carretera en Perú, y se prevé que los movimientos contenedorizados crezcan a una CAGR del 5,47% durante 2026-2031. Las herramientas de visibilidad como los precintos anclados en cadena de bloques proporcionan registros de transferencia inmutables, un requisito indispensable para las auditorías de inocuidad alimentaria en los mercados de destino.

El flete no contenedorizado sigue disfrutando de economías de escala en las exportaciones de minería y harina de pescado, y su simplicidad operativa atrae a los transportistas con parques de chasis limitados. En el horizonte de perspectiva, la disponibilidad de contenedores durante la temporada alta hortícola dictará tarifas spot premium, mientras que los mercados digitales de intercambio de contenedores apuntan a reducir los recargos por desequilibrio dentro del mercado de transporte de carga por carretera en Perú.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Distancia: Urbanización en Corta Distancia

Los viajes de larga distancia capturaron el 73,99% de la participación del mercado de transporte de carga por carretera en Perú, aunque se prevé que los segmentos de corta distancia registren una CAGR del 5,52% a medida que el gasto del consumidor urbano se expande. La densidad de los circuitos de última milla mejora cuando los minoristas y los comerciantes electrónicos invierten en satélites de radio alrededor de la periferia de Lima, permitiendo ventanas de entrega de 30 minutos que exigen tarifas premium.

Los márgenes de larga distancia dependen de la obtención de cargas de retorno desde las regiones mineras, una tarea complicada por los desequilibrios de tráfico direccional. Los transportistas experimentan con modelos de recorrido en circuito que agregan múltiples cargas parciales para los viajes de regreso, mitigando los costos de carga vacía dentro del mercado de transporte de carga por carretera en Perú. Los proyectos gubernamentales de circunvalación alrededor de los centros urbanos congestionados reducen los tiempos de ralentí, extendiendo indirectamente las horas de servicio de los conductores y mejorando los rendimientos efectivos por kilómetro.

Por Configuración de Mercancías: El Transporte Especializado de Líquidos se Expande

Las materias primas sólidas siguen dominando con una participación del 72,49%, pero los bienes fluidos, incluidos combustibles, productos químicos y aceites de grado alimentario, avanzan a una CAGR del 5,78%. Los transportistas de materiales peligrosos invierten en cisternas de doble casco y sistemas de inertización con gas inerte para cumplir con códigos de seguridad más estrictos, elevando las barreras de capital para los nuevos participantes.

Mientras tanto, las redes de distribución de GNL y GNC que irradian desde el campo Camisea crean nuevos corredores para camiones cisterna criogénicos. La demanda de cisternas de grado alimentario aumenta impulsada por el refinado de aceite comestible a lo largo de la costa norte. Estas dinámicas amplían la diferenciación de servicios dentro del mercado de transporte de carga por carretera en Perú, ya que solo los transportistas que cumplen con la normativa pueden acceder a cargas líquidas de mayor rendimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Control de Temperatura: Premiumización de la Cadena de Frío

Las cargas sin control de temperatura representaron el 94,63% de la participación del mercado de transporte de carga por carretera en Perú, pero el subsegmento con control de temperatura avanza a una CAGR del 5,90%. Los vehículos refrigerados multizona capaces de mantener productos a 0 °C y productos farmacéuticos a 15 °C simultáneamente exigen tarifas aún más elevadas.

Los operadores de flota en el mercado de transporte de carga por carretera en Perú combinan registradores de temperatura IoT con certificados de cadena de bloques que satisfacen las solicitudes de prueba de integridad de los compradores extranjeros. Los almacenes frigoríficos urbanos cerca del Aeropuerto Internacional Jorge Chávez han duplicado su capacidad desde 2024, reduciendo los tiempos de permanencia y la incidencia de mermas. Los observadores de la industria esperan que la participación con control de temperatura supere el 8% en 2031 a medida que el consumo doméstico de alimentos refrigerados aumenta.

Análisis Geográfico

Lima-Callao por sí sola generó aproximadamente el 45% del valor del mercado de transporte de carga por carretera en Perú en 2025, gracias a su papel como nexo de consumo y puerta de acceso marítima. Los corredores costeros de Ica a Piura aprovechan la topografía plana y la agricultura de exportación bajo riego para canalizar consignaciones de arándanos y espárragos con destino norte hacia los puertos de Callao y Pisco. Las zonas altoandinas como Cajamarca y Arequipa siguen siendo potencias mineras, despachando convoyes de concentrado, pero sufriendo cargas de retorno vacías debido a la escasa demanda local, lo que infla los diferenciales de tarifas direccionales.

Las ciudades de la frontera amazónica como Pucallpa dependen del transbordo carretera-río, añadiendo complejidad modal y elevando los costos de seguro vinculados al riesgo de robo de carga. Las lluvias estacionales y los eventos de El Niño destruyen tramos sin pavimentar, provocando recargos de flete de emergencia que repercuten en los precios de los bienes de consumo en las provincias de la selva. Los auges del café y el cacao en las regiones del norte se benefician de nuevos ramales pavimentados financiados bajo el Plan Nacional de Infraestructura, acortando los recorridos de la finca al puerto hasta en cuatro horas.

La disparidad de infraestructura moldea la estrategia de los transportistas; los operadores nacionales se centran en las carreteras troncales con cobertura de básculas de pesaje las 24 horas, mientras que los especialistas regionales explotan el conocimiento local para navegar por caminos secundarios y trámites bilingües. Las mejoras de carreteras resistentes al clima, especialmente a lo largo de tramos propensos a deslizamientos, serán fundamentales para sostener las proyecciones de CAGR del mercado de transporte de carga por carretera en Perú más allá de 2030. Por último, las inversiones en circunvalaciones urbanas alrededor de Trujillo y Chiclayo reducen la congestión urbana, desbloqueando promesas de entrega regional en el mismo día que los minoristas ahora destacan en su publicidad.

Panorama Competitivo

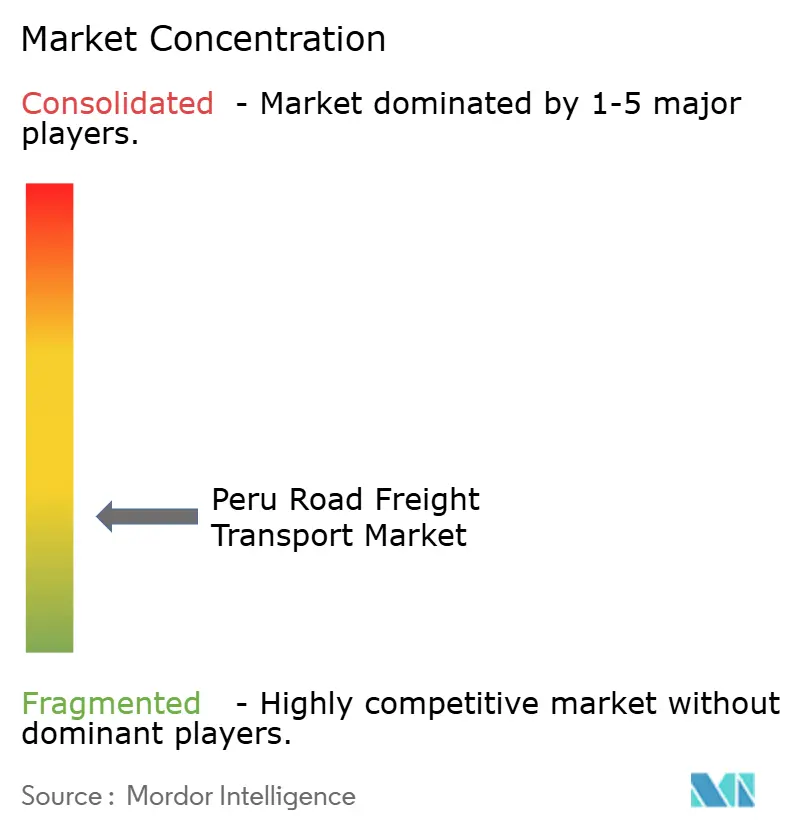

El mercado de transporte de carga por carretera en Perú sigue siendo moderadamente fragmentado; los cinco principales operadores en conjunto ostentan aproximadamente el 35-40% de los ingresos, dejando espacio para especialistas en nichos. La adquisición de DB Schenker por parte de DSV por EUR 14,3 mil millones (USD 16,47 mil millones) consolidó instantáneamente al adquirente en los segmentos de productos químicos y minorista, y señaló el creciente apetito de los operadores globales por la densidad en América Latina. El campus de cadena de frío de USD 12 millones de Kuehne+Nagel en Lima y el centro de distribución multicliente de USD 18 millones de DHL demuestran que las multinacionales están pasando del transporte sin activos al de distribución con activos propios, un giro impulsado por la demanda de los cargadores de visibilidad integrada entre modos.

Los campeones regionales como SAVAR Corporacion y Peru Logistic SAC contrarrestan integrando optimización de rutas con inteligencia artificial y certificaciones de Buenas Prácticas de Distribución farmacéutica, respectivamente, para retener cuentas clave. Los mercados digitales de flete, pioneros con el lanzamiento de SAVAR en 2024, comprimen los márgenes de corretaje y mejoran la utilización de activos, pero enfrentan obstáculos de confianza entre las flotas más pequeñas que no se sienten cómodas con la asignación de trabajo basada en teléfonos inteligentes. Los proveedores centrados en seguridad que operan servicios de escolta armada y patios fortificados extraen primas de los consignadores de electrónica que navegan por los corredores amazónicos, consolidando posiciones defendibles a pesar del tamaño limitado de la flota.

Las asociaciones estratégicas proliferan: el pacto de CEVA con un consorcio cuprífero agrupa carga de proyectos, transporte de carga pesada y análisis de cadena de suministro en un servicio integral. La adquisición de un transitario local por parte de JAS Worldwide añade oficinas en el hinterland que los integradores globales suelen pasar por alto[4]JAS Worldwide, "Expansión en Perú mediante Adquisición 2024," jasworldwide.com . Por último, las ofertas de neutralidad de carbono de Geodis resuenan entre los exportadores que buscan reducir las emisiones de Alcance 3. En todos los niveles, la adopción de telemática, los programas de seguridad vial para conductores y las inversiones en mantenimiento predictivo diferencian las propuestas y determinan las renovaciones de contratos.

Líderes de la Industria de Transporte de Carga por Carretera en Perú

DHL

DSV

SAVAR Corporación Logística

CMA CGFM

Ransa Comercial

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: DHL Group anunció la expansión de su red logística de centros de datos con 10 nuevos almacenes y más de 650.000 m² de capacidad.

- Noviembre de 2025: CEVA Logistics firmó un acuerdo con Iveco Group para operar un nuevo centro de distribución, ampliando su huella logística regional y fortaleciendo las capacidades de la cadena de suministro automotriz en América Latina.

- Mayo de 2025: CEVA Logistics amplió su red de logística de vehículos de alta mar conectando el Lejano Oriente con América Central y del Sur, fortaleciendo los flujos de logística automotriz hacia la región.

- Marzo de 2025: DHL Group anunció la adquisición de la empresa de logística farmacéutica Cryopdp para reforzar sus capacidades en la cadena de suministro de ciencias de la vida.

Alcance del Informe del Mercado de Transporte de Carga por Carretera en Perú

| Doméstico |

| Internacional |

| Manufactura |

| Petróleo, Gas, Minería y Canteras |

| Agricultura, Pesca y Silvicultura |

| Construcción |

| Comercio Mayorista y Minorista |

| Otros Usuarios Finales |

| Carga Completa (FTL) |

| Carga Parcial (LTL) |

| Contenedorizado |

| No Contenedorizado |

| Larga Distancia |

| Corta Distancia |

| Mercancías Fluidas |

| Mercancías Sólidas |

| Sin Control de Temperatura |

| Con Control de Temperatura |

| Por Destino | Doméstico |

| Internacional | |

| Por Industria de Usuario Final | Manufactura |

| Petróleo, Gas, Minería y Canteras | |

| Agricultura, Pesca y Silvicultura | |

| Construcción | |

| Comercio Mayorista y Minorista | |

| Otros Usuarios Finales | |

| Por Especificación de Carga | Carga Completa (FTL) |

| Carga Parcial (LTL) | |

| Por Contenedorización | Contenedorizado |

| No Contenedorizado | |

| Por Distancia | Larga Distancia |

| Corta Distancia | |

| Por Configuración de Mercancías | Mercancías Fluidas |

| Mercancías Sólidas | |

| Por Control de Temperatura | Sin Control de Temperatura |

| Con Control de Temperatura |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de transporte de carga por carretera en Perú?

El tamaño del mercado de transporte de carga por carretera en Perú alcanzó USD 9,17 mil millones en 2026.

¿A qué velocidad crecerá el sector de carga por carretera de Perú hasta 2031?

Se prevé que el valor agregado ascienda a USD 11,91 mil millones, con una CAGR del 5,37% durante 2026-2031.

¿Qué grupo de usuarios finales genera los mayores ingresos por flete?

El comercio mayorista y minorista lidera con el 33,94% de la facturación de 2025 y también es el más rápido en

¿Qué tipo de corredor se expande más rápidamente?

Se proyecta que los corredores internacionales crezcan a una CAGR del 6,21%, superando los trayectos domésticos.

¿Cómo afectan las políticas de sostenibilidad a la inversión en flotas?

Un recargo de peaje en 2026 para camiones Euro III y el financiamiento mediante créditos de carbono para vehículos eléctricos están acelerando la modernización de flotas, especialmente en Lima.

¿Qué tendencias tecnológicas son más transformadoras?

La facturación electrónica obligatoria, la telemática 5G, la documentación en cadena de bloques y la optimización de rutas con inteligencia artificial están reformulando el poder de fijación de precios y la calidad del servicio.

Última actualización de la página el: