Tamaño y Participación del Mercado de Motores de Inducción de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

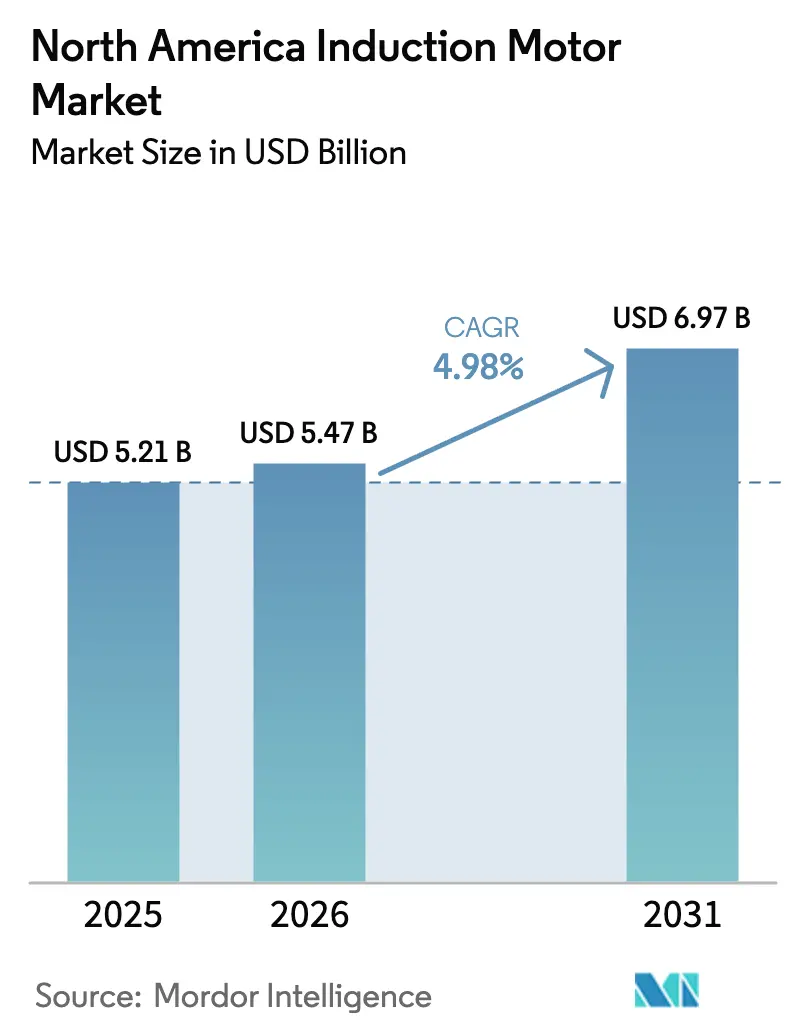

| Tamaño del mercado en el año base (2025) | 5.21 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.98% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Motores de Inducción de América del Norte por Mordor Intelligence

Se proyecta que el tamaño del mercado de motores de inducción de América del Norte se expanda desde USD 5,20 mil millones en 2025 y USD 5,47 mil millones en 2026 hasta USD 6,97 mil millones en 2031, registrando una CAGR del 4,97% entre 2026 y 2031. La mayor presión regulatoria, especialmente la actualización de 2024 del Departamento de Energía de los Estados Unidos que retira los diseños IE1 e IE2, está acelerando la demanda de reemplazo. Los reembolsos de las empresas de servicios públicos vinculados a las tarifas de uso en el tiempo refuerzan el cambio hacia plataformas IE4, mientras que los motores de media tensión se benefician de los fondos de la Ley de Inversión en Infraestructura y Empleo canalizados hacia proyectos municipales de agua. La relocalización de la cadena de suministro de vehículos eléctricos bajo la Ley CHIPS está generando nuevas plantas de mecanizado y celdas de batería que especifican accionamientos de eficiencia premium con sensores integrados. Al mismo tiempo, el software de mantenimiento predictivo cuantifica ahora el retorno de la inversión del reacondicionamiento frente al rebobinado, fortaleciendo la demanda del mercado posventa y consolidando los márgenes de los proveedores.

Conclusiones Clave del Informe

- Por tipo, los motores trifásicos lideraron con una participación de ingresos del 71,19% en 2025, mientras que los motores monofásicos se expanden a una CAGR del 5,55% hasta 2031.

- Por potencia nominal, la banda de 7,6-37 kW representó el 38,22% del tamaño del mercado de motores de inducción de América del Norte en 2025, y las unidades de menos de 7,5 kW son las de mayor crecimiento con una CAGR del 5,39%.

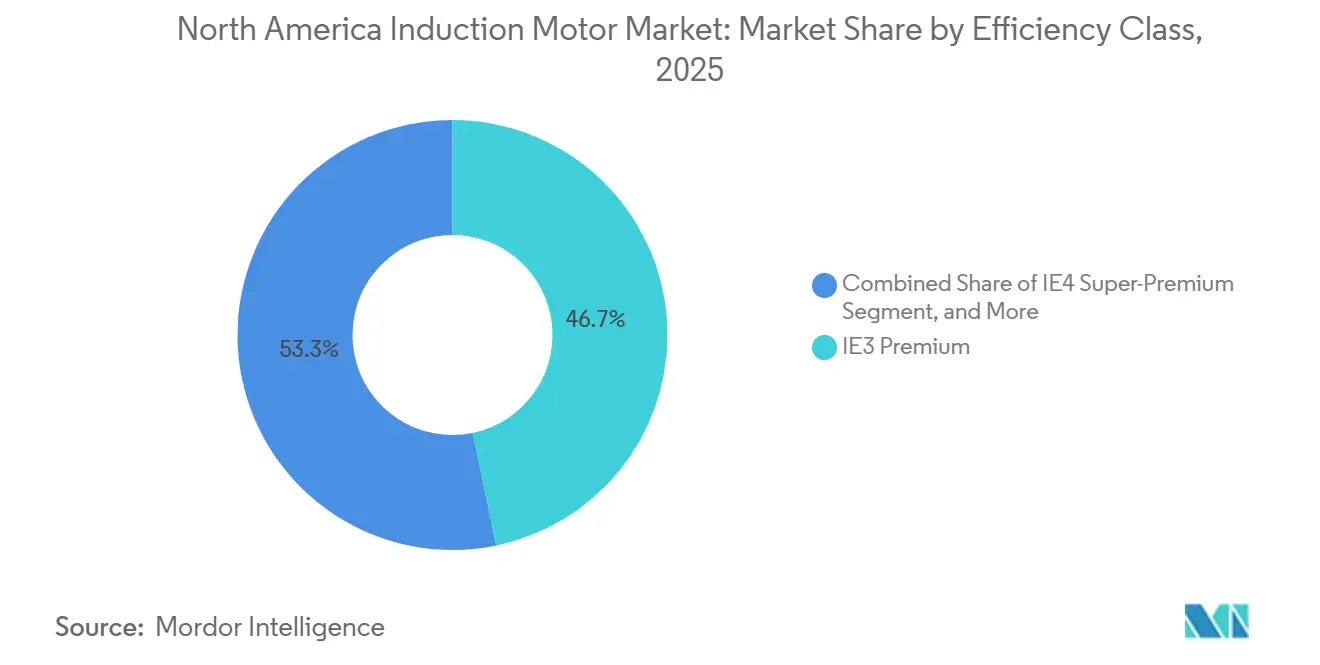

- Por clase de eficiencia, la eficiencia premium IE3 mantuvo el 46,74% de la demanda en 2025, mientras que las unidades IE4 escalan a una CAGR del 5,82% hasta 2031.

- Por voltaje, las plataformas de baja tensión por debajo de 1 kV capturaron una participación del 63,67% en 2025, aunque los motores de media tensión avanzan a una CAGR del 5,63%.

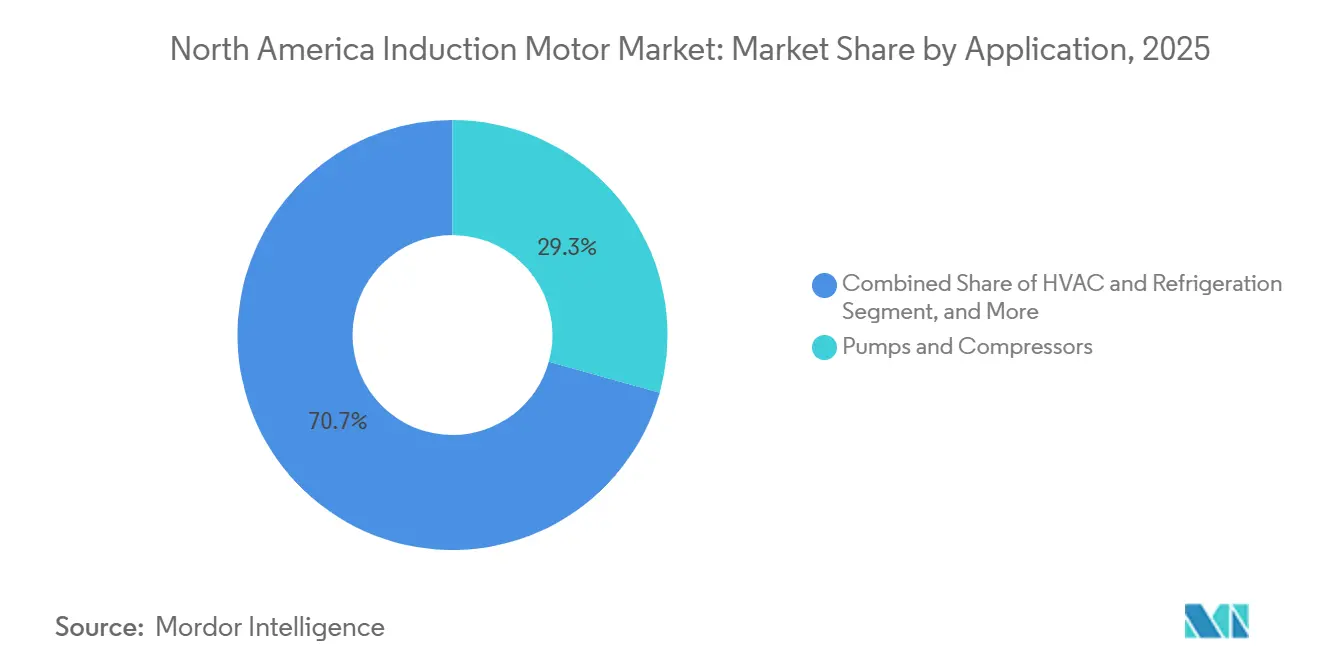

- Por aplicación, las bombas y compresores aseguraron el 29,32% de los ingresos de 2025, mientras que la climatización y la refrigeración registran la CAGR más alta del 5,75%.

- Por industria de usuario final, la generación de energía y las empresas de servicios públicos comandaron una participación del 22,39% en 2025, pero las instalaciones de alimentos y bebidas están creciendo a una CAGR del 5,91%.

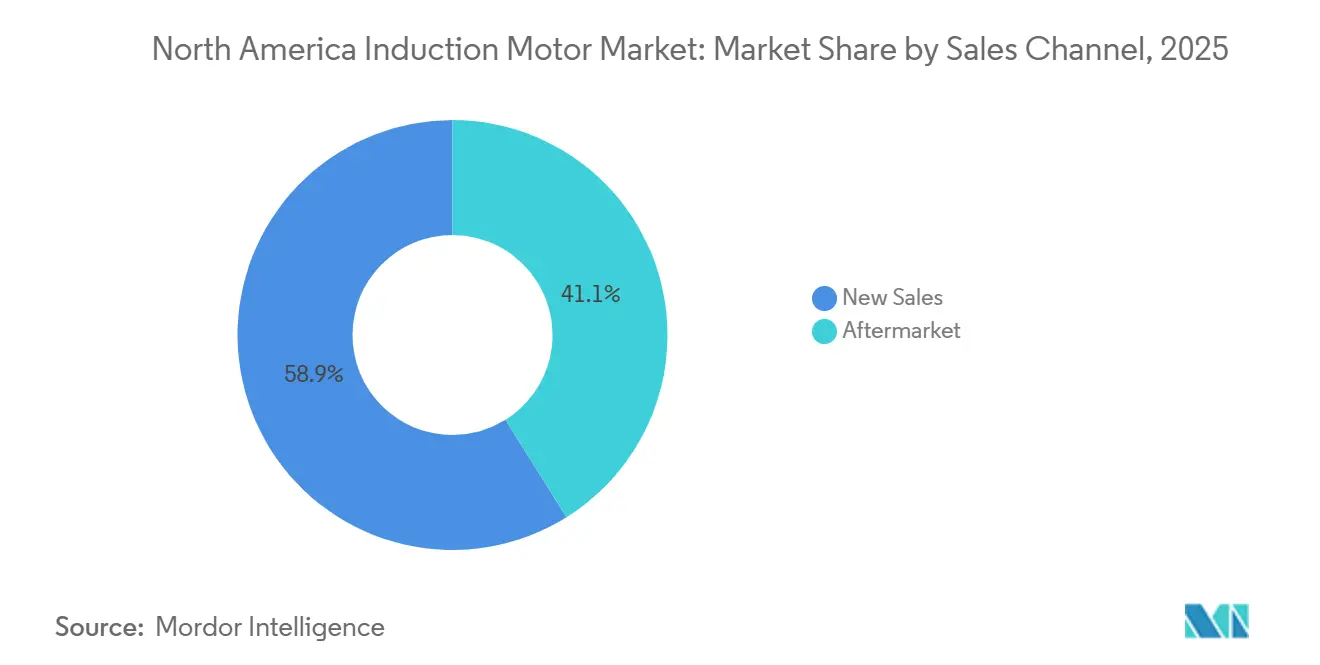

- Por canal de ventas, las rutas de posventa controlaron el 58,89% del valor de 2025 y están aumentando a una CAGR del 5,96%.

- Por tipo de montaje, los diseños de montaje en base representaron el 52% del volumen en 2025, mientras que las configuraciones verticales escalan a una CAGR del 5,92%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Motores de Inducción de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Obligatorias de Eficiencia en los Estados Unidos y Canadá | 1.20% | Estados Unidos y Canadá, con California y Nueva York liderando la adopción a nivel estatal | Mediano plazo (2-4 años) |

| Transición hacia Vehículos Eléctricos (VE y VEH) | 1.00% | Estados Unidos y México, concentrado en los corredores automotrices de Míchigan, Texas y Nuevo León | Largo plazo (≥4 años) |

| Demanda de Fábricas Inteligentes de Motores Conectados | 0.90% | Estados Unidos y Canadá, con ganancias tempranas en clústeres de manufactura discreta | Mediano plazo (2-4 años) |

| Incentivos de Modernización de la Red para la Eficiencia Industrial | 0.80% | Estados Unidos, particularmente en estados con mercados eléctricos reestructurados e incentivos de desempeño para empresas de servicios públicos | Mediano plazo (2-4 años) |

| Relocalización de Cadenas de Suministro Críticas en las Industrias de VE y Climatización | 0.70% | Estados Unidos y México, con inversión concentrada en estados fronterizos y la región de los Grandes Lagos | Largo plazo (≥4 años) |

| Objetivos de Descarbonización de Empresas de Servicios Públicos que Aceleran la Modernización de Motores | 0.60% | Estados Unidos y Canadá, impulsados por los estándares estatales de cartera renovable y los créditos fiscales federales de energía limpia | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Obligatorias de Eficiencia en los Estados Unidos y Canadá

Una norma de 2024 ahora impone mínimos IE3 en motores de 0,25-0,75 hp y exigirá IE4 para determinadas carcasas por encima de 500 hp en 2027, obligando a los fabricantes de equipos originales a rediseñar los conjuntos de bombas y ventiladores y forzando a los talleres de rebobinado a certificar la eficiencia posterior al servicio.[1]Departamento de Energía de los EE. UU., "Normas de Eficiencia Energética para Motores Eléctricos", Energy.gov El Título 24 de California se endureció aún más en 2025, acelerando los ciclos de reemplazo en casi dos años.[2]Comisión de Energía de California, "Normas de Eficiencia Energética de Edificios del Título 24", Energy.ca.gov Canadá armonizó su código federal pero añadió reembolsos en Ontario y Columbia Británica que subvencionan hasta el 20% del costo de IE4.[3]Recursos Naturales de Canadá, "Reglamentos de Eficiencia Energética para Motores Eléctricos", Nrcan.gc.ca El efecto combinado bifurca el mercado de motores de inducción de América del Norte, con las ventas nuevas impulsadas por el cumplimiento normativo en auge mientras las unidades IE1 e IE2 más antiguas salen por desguace en lugar de rebobinado.

Transición hacia Vehículos Eléctricos

La producción de vehículos ligeros alcanzó 15,8 millones de unidades en 2025, de las cuales el 11,2% eran eléctricos de batería o híbridos enchufables, lo que llevó a las plantas de ensamblaje a especificar accionamientos trifásicos de baja vibración y tolerancias más estrechas.[4]Oficina de Estadísticas de Transporte de los EE. UU., "Producción de Vehículos Ligeros de América del Norte 2025", Bts.gov Los sistemas de climatización de las gigafábricas demandan motores listos para accionamiento de frecuencia variable de hasta 185 kW para mantener salas con control de humedad de ±1 °C. México atrajo USD 20 mil millones de inversión anunciada en VE hasta 2025, impulsando líneas locales de laminación de rotores que acortan las cadenas de suministro. Las normas de contenido nacional bajo la Ley CHIPS obligan a los proveedores a abastecerse de cobre y acero eléctrico a nivel regional, localizando aún más la producción.

Demanda de Fábricas Inteligentes de Motores Conectados

La penetración del Internet Industrial de las Cosas (IIoT) escaló al 34% en 2025, impulsando la demanda de motores con sensores integrados de vibración y temperatura que ofrecen una reducción del tiempo de inactividad del 25-35%. ABB y Siemens integran módulos de borde para la detección de anomalías en tiempo real, mitigando las preocupaciones de latencia en transportadores de alta velocidad. La adopción se ve moderada por la necesidad de pasarelas OPC UA o MQTT en entornos SCADA heredados, lo que puede añadir USD 500-1.500 por motor. Aun así, los participantes del programa Better Plants reportan ahorros de energía del 8-12% en 18 meses, alineándose con los ciclos de presupuesto de capital.

Incentivos de Modernización de la Red para la Eficiencia Industrial

El paquete de red de USD 65 mil millones de la Ley de Inversión en Infraestructura y Empleo financia programas del lado de la demanda que pagan a los fabricantes por la reducción verificada de picos. Las empresas de servicios públicos de Texas, Pensilvania y Nueva York ahora estructuran tarifas basadas en el desempeño que favorecen los motores IE4 combinados con accionamientos. Los reembolsos estatales de USD 50-200 por caballo de fuerza aceleran los retornos de los proyectos, aunque los presupuestos sobreasignados a menudo excluyen a las empresas más pequeñas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de los Motores Síncronos de Imanes Permanentes | -0.80% | Estados Unidos y Canadá, particularmente en aplicaciones de climatización de par variable y manejo de materiales | Mediano plazo (2-4 años) |

| Volatilidad en los Precios del Cobre y el Aluminio | -0.60% | América del Norte, con impacto agudo en fabricantes de motores pequeños y medianos sin capacidad de cobertura | Corto plazo (≤2 años) |

| Escasez de Mano de Obra Calificada para el Rebobinado de Motores | -0.40% | Estados Unidos y Canadá, concentrado en los estados y provincias del Cinturón Industrial con demografía de fuerza laboral envejecida | Largo plazo (≥4 años) |

| Preocupaciones de Ciberseguridad en Motores Habilitados para IIoT | -0.30% | Estados Unidos, con mayor escrutinio en sectores de infraestructura crítica regulados por la CISA y la NERC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de los Motores Síncronos de Imanes Permanentes

Los motores síncronos de imanes permanentes (MSIP) ofrecen una eficiencia entre 2-5% mayor y alcanzaron una participación del 12-15% de las nuevas instalaciones de climatización en la banda de 7,5-37 kW en 2025. La caída de los precios de las tierras raras erosiona la brecha de costos. Sin embargo, los riesgos de desmagnetización en plantas de alta temperatura y las opciones limitadas de rebobinado frenan la adopción universal. Los fabricantes de motores de inducción contrarrestan con rotores de cobre fundido a presión que recuperan la mayor parte del diferencial de eficiencia a un menor costo de materiales.

Volatilidad en los Precios del Cobre y el Aluminio

El cobre en COMEX osciló entre USD 3,85 y USD 4,72 por libra durante 2025, incrementando el costo unitario en USD 40-80 para los diseños intensivos en cobre. El aluminio registró una volatilidad similar, pero los rotores de aluminio de jaula de ardilla sufren solo un costo incremental de USD 15-25. Los proveedores más pequeños sin capacidad de cobertura a menudo absorben el impacto en el margen, inclinando la mezcla de productos hacia rotores de aluminio a pesar de una pérdida de eficiencia del 1-2%.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Motores Trifásicos Anclan las Cargas Industriales

Las máquinas trifásicas mantuvieron el 71,19% de los ingresos de 2025, subrayando su dominio en aplicaciones industriales de carga equilibrada donde prevalecen el alto par de arranque, la larga vida útil y el mantenimiento sencillo. Esta participación equivale a la mayor cuota del mercado de motores de inducción de América del Norte entre todos los tipos. La adopción de motores monofásicos está aumentando a una CAGR del 5,55% a medida que las modernizaciones de bombas de calor bajo la Ley de Reducción de la Inflación se extienden por los edificios residenciales y comerciales ligeros.

El mercado de motores de inducción de América del Norte se beneficia de la norma del Departamento de Energía que extendió los umbrales IE3 a los modelos monofásicos de potencia fraccionaria, elevando el costo de la lista de materiales pero desbloqueando incentivos de las empresas de servicios públicos. Las unidades trifásicas siguen siendo preferidas para bombas y transportadores por encima de 1 hp porque soportan desequilibrios momentáneos de fase y amplían la tolerancia de voltaje. Los motores monofásicos ahora integran accionamientos que eliminan los convertidores de fase, ampliando su atractivo en bombas de piscina, ventiladores agrícolas y automatización de edificios distribuidos.

Por Potencia Nominal: La Banda de Rango Medio Sirve al Mayor Espectro de Aplicaciones

El segmento de 7,6 kW-37 kW representó el 38,22% del valor de 2025 y, por tanto, constituye la mayor porción del tamaño del mercado de motores de inducción de América del Norte. La rápida construcción de líneas de ensamblaje automatizadas y la refrigeración de centros de datos sesga el crecimiento hacia carcasas de menos de 7,5 kW, que se expanden a una CAGR del 5,39%.

El lanzamiento del IE5 de 5,5 kW de Siemens apunta a precios de electricidad superiores a USD 0,12 por kWh, ofreciendo un retorno de la inversión de dos años a usuarios de semiconductores y productos farmacéuticos. Los motores más grandes de 37-185 kW se mantienen estables en metales, minería y prensas automotrices, mientras que las máquinas de más de 185 kW permanecen en un nicho en el servicio de tuberías y plantas de energía. Los códigos de California y Nueva York ahora cubren los diseños de potencia fraccionaria, acelerando la rotación en climatización pequeña y refrigeración comercial.

Por Clase de Eficiencia: La Adopción de IE4 se Acelera a Medida que los Reembolsos Reducen la Prima

IE3 sigue dominando con el 46,74% de la demanda de 2025, aunque IE4 avanza a una CAGR del 5,82%. Las empresas de servicios públicos en California, Massachusetts y Ontario acumulan reembolsos sobre tarifas de uso en el tiempo, reduciendo la brecha de retorno a menos de tres años para muchas bombas de carga media. La divulgación de ABB de que IE4 ahora representa el 22% de los envíos en América del Norte señala un giro del mercado.

IE2 e IE1 permanecen en declive gestionado, limitados a reemplazos equivalentes donde los cuadros eléctricos o las envolventes de carcasa impiden las actualizaciones. El aumento de eficiencia del 1,5-2,5% de IE4 genera ahorros anuales de USD 150-400 para ciclos de servicio de 6.000 horas a USD 0,10 por kWh. El debut del IE5 de Regal Rexnord extiende la frontera para los adoptantes ultraprémium en salas limpias de semiconductores y productos farmacéuticos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Voltaje: La Baja Tensión Domina, la Media Tensión Crece con el Gasto en Infraestructura

Las plataformas de baja tensión (<1 kV) capturaron el 63,67% de los ingresos de 2025. Las unidades de media tensión (1-6,6 kV) crecen al 5,63% respaldadas por los proyectos de agua de la Ley de Infraestructura y las normas de fugas de metano en petróleo y gas que favorecen los compresores eléctricos.

Los motores de media tensión reducen la demanda de corriente y el tamaño del alimentador, recortando el 15-25% del costo de instalación en proyectos nuevos, pero requieren interruptores de vacío y formación en arco eléctrico que disuaden a algunas plantas medianas. La carcasa de 4,16 kV de WEG con diagnósticos de descarga parcial apunta directamente a estas actualizaciones municipales. Los motores de alta tensión (>6,6 kV) siguen siendo un nicho especializado vinculado a la energía de servicios públicos y las grandes minas.

Por Aplicación: Bombas y Compresores Lideran, la Climatización Gana Impulso

Las bombas y los compresores generaron el 29,32% de los ingresos de 2025, sostenidos por los procesos continuos de petróleo, gas y agua. Los motores de climatización y refrigeración superan al mercado con una CAGR del 5,75% a medida que la recertificación LEED y la electrificación de la cadena de frío impulsan la demanda de IE4.

Un análisis federal estima que la conversión nacional de hornos a bombas de calor podría requerir una capacidad adicional de 25 GW de motores, remodelando las huellas de los proveedores. Los ventiladores transicionan a la modulación basada en accionamientos a medida que los códigos de construcción enfatizan la ventilación controlada por demanda, mientras que los transportadores de manejo de materiales dependen de la retroalimentación del codificador y el frenado para instalaciones de comercio electrónico de alto rendimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Las Empresas de Servicios Públicos Dominan el Gasto, Alimentos y Bebidas Surge

La generación de energía y las empresas de servicios públicos poseían una participación del 22,39% en 2025, vinculada a las modernizaciones de la red y la integración de energías renovables. Las plantas de alimentos y bebidas experimentan el aumento más rápido del 5,91%, impulsado por la automatización del saneamiento y el procesamiento de ingredientes relocalizado.

Las normas de saneamiento de la FDA requieren envolventes de acero inoxidable IP69K, lo que permite a los proveedores obtener primas del 20-30%. El petróleo y el gas, los productos químicos y los metales se mantienen estables en ciclos de activos largos, mientras que las actualizaciones de tratamiento de agua se aceleran con los fondos de la Ley de Infraestructura.

Por Canal de Ventas: El Mercado Posventa se Beneficia del Análisis Predictivo

El mercado posventa mantuvo el 58,89% del valor en 2025 y se expande al 5,96% porque los datos de los sensores ahora cuantifican el valor presente neto de los rebobinados frente al reemplazo. Las plataformas de Emerson, Rockwell Automation y SKF pronostican fallos de rodamientos con 30-90 días de anticipación, permitiendo a las plantas programar el tiempo de inactividad y evitar pérdidas por hora de USD 10.000-50.000.

La participación del mercado de motores de inducción de América del Norte se inclina aún más hacia el servicio a medida que los talleres de rebobinado certificados con dinamómetros obtienen primas, mientras que los proveedores no certificados pierden terreno ante el escrutinio de las aseguradoras.

Por Tipo de Montaje: El Montaje en Base Prevalece, los Perfiles Verticales Crecen en Plantas con Espacio Limitado

En 2025, las unidades de montaje en base capturaron el 52% del volumen del mercado, valoradas por su flexibilidad de alineación. Estas unidades son ampliamente preferidas en diversas aplicaciones industriales debido a su facilidad de instalación y adaptabilidad a diferentes configuraciones operativas. A medida que los bastidores de agua y aguas residuales reducen los planos de planta, se proyecta que los motores verticales crezcan a una CAGR del 5,92%.

Este crecimiento está impulsado por la creciente demanda de soluciones compactas y eficientes en industrias donde la optimización del espacio es crítica. ABB ha introducido un motor vertical de eje hueco, equipado con rodamientos cerámicos, diseñado para servicio de inmersión continua. Esta innovación responde a la necesidad de motores duraderos y confiables en entornos exigentes, como las instalaciones de tratamiento de agua.

Los motores de montaje en brida siguen siendo esenciales para los sistemas de climatización en azoteas y los fancoils, desempeñando un papel crucial en el mantenimiento de una circulación de aire eficiente y el control de temperatura. Sin embargo, sus patrones de pernos propietarios plantean desafíos para los reemplazos en el mercado posventa, limitando la compatibilidad y aumentando la complejidad del mantenimiento y las actualizaciones. A pesar de esto, su diseño especializado garantiza un rendimiento óptimo en aplicaciones específicas, convirtiéndolos en un componente vital en el sector de la climatización.

Análisis Geográfico

Los Estados Unidos dominan el mercado de motores de inducción de América del Norte a través de la mayor base instalada de motores y los mandatos federales de eficiencia más estrictos. Los incentivos de la Ley CHIPS impulsan plantas nuevas de VE y climatización en Míchigan, Texas y el Sureste, mientras que los fondos de agua de la Ley de Infraestructura aceleran las modernizaciones de bombas. Los códigos de California y Nueva York adelantan la adopción de IE4 entre 18 y 24 meses respecto a los plazos federales, pero la escasez de mano de obra calificada en los talleres de reparación y los avisos de ciberseguridad de la CISA moderan el crecimiento.

Canadá aprovecha el precio del carbono para internalizar los ahorros del ciclo de vida de los motores IE4, especialmente en las arenas petrolíferas de Alberta y el corredor automotriz de Ontario. Los incentivos provinciales en Columbia Británica y Quebec subvencionan el 15-20% del costo incremental de IE4, impulsando la adopción en pulpa, papel y minería. El programa de respuesta a la demanda de Ontario paga CAD 100-150 por kW de pico reducido, motivando el uso de bombas controladas por accionamientos.

México es el foco de crecimiento más rápido, ya que USD 20 mil millones de inversión automotriz y de climatización de 2024-2025 siguen la certeza arancelaria del T-MEC. Nuevo León, Guanajuato y Coahuila albergan nuevas líneas de rotores y estatores de Nidec, WEG y Siemens, comprimiendo los plazos de entrega para los fabricantes de automóviles. Si bien las normas federales de eficiencia aún permiten IE2, las multinacionales especifican IE3 o superior para armonizar los informes de sostenibilidad. Los desafíos de confiabilidad de la red impulsan la demanda de motores tolerantes a las caídas de voltaje y las variaciones de frecuencia.

Panorama Competitivo

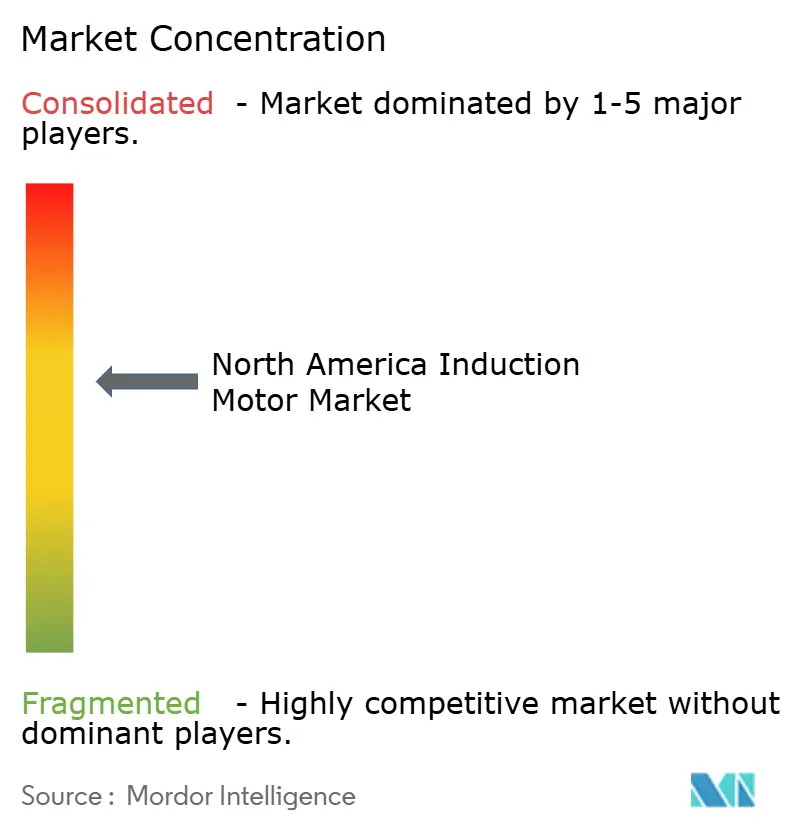

Una concentración moderada caracteriza el mercado de motores de inducción de América del Norte, con los cinco principales proveedores controlando aproximadamente el 45-50% de los ingresos. ABB y Siemens explotan su escala para integrar análisis de borde y conectividad en la nube, comercializando sus motores como sistemas de accionamiento listos para usar que reducen la carga de ingeniería. Nidec y WEG operan líneas de alto volumen en México, lo que les permite obtener ventajas de costo del 20-30% que despliegan selectivamente para ganar licitaciones sensibles al precio. Regal Rexnord y Emerson dominan el mercado posventa a través de más de 200 centros de servicio y promesas de rebobinado en 48 horas que obtienen primas.

La actividad estratégica subraya el aprovechamiento tecnológico. La adquisición de 2024 de ABB de una cadena canadiense de rebobinado asegura ingresos por servicios. Siemens se asoció con Microsoft para integrar Azure IoT en Simotics, mientras que Nidec invirtió USD 150 millones en capacidad de rotores en Monterrey orientada a la producción automotriz relocalizada. Jugadores más pequeños como Baldor Electric y TECO-Westinghouse protegen nichos mediante bobinados personalizados y continuidad de carcasas heredadas. Las empresas emergentes de motores definidos por software prometen ganancias de eficiencia sin sensores que podrían reducir la ventaja de los motores síncronos de imanes permanentes, aunque los costos de certificación superiores a USD 50 millones frenan la disrupción rápida.

El poder de fijación de precios se centra en los conjuntos integrados de motor-accionamiento-controlador por debajo de 10 hp, donde las pequeñas empresas buscan adquisiciones con una sola factura. Los paquetes especializados de lavado para logística de cadena de frío obtienen primas del 25-35% dado el cumplimiento de la FDA. La penetración de imanes permanentes, la volatilidad de las materias primas y las brechas de ciberseguridad siguen siendo los principales riesgos que los proveedores deben cubrir.

Líderes de la Industria de Motores de Inducción de América del Norte

Rockwell Automation, Inc.

WEG S.A.

ABB Ltd.

Nidec Motor Corporation

Schneider Electric SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: ABB firmó un acuerdo de suministro a largo plazo con Noveon Magnetics para imanes de tierras raras producidos a nivel nacional, reforzando la seguridad de la cadena de suministro en América del Norte para los conjuntos de motores.

- Abril de 2025: Nidec Traction inauguró una línea de producción de 100.000 unidades de motores de corriente alterna en México orientada a compradores automotrices e industriales de toda la región del TLCAN.

- Marzo de 2025: Recursos Naturales de Canadá emitió un boletín técnico para alinear las normas nacionales de motores con el marco del Departamento de Energía de los EE. UU., cubriendo unidades de 0,75-559 kW a partir de junio de 2027.

- Febrero de 2025: El Plan México de México destinó USD 1,75 mil millones para 15 parques industriales que ofrecen incentivos fiscales a inversores de los sectores automotriz, aeroespacial y electrónico.

Alcance del Informe del Mercado de Motores de Inducción de América del Norte

El Informe del Mercado de Motores de Inducción de América del Norte está segmentado por Tipo (Monofásico, Trifásico), Potencia Nominal (≤7,5 kW, 7,6-37 kW, 37,1-185 kW, >185 kW), Clase de Eficiencia (IE1, IE2, IE3, IE4), Voltaje (Baja <1 kV, Media 1-6,6 kV, Alta >6,6 kV), Aplicación (Bombas y Compresores, Climatización, Manejo de Materiales, Ventiladores, Otras), Usuario Final (Petróleo y Gas, Productos Químicos, Energía, Agua, Metales, Alimentos, Manufactura, Otras), Canal de Ventas (Nuevo, Posventa), Montaje (Base, Brida, Vertical) y Geografía (Estados Unidos, Canadá, México). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Motores de Inducción Monofásicos |

| Motores de Inducción Trifásicos |

| Menor o igual a 7,5 kW |

| 7,6 - 37 kW |

| 37,1 - 185 kW |

| Más de 185 kW |

| IE1 Eficiencia Estándar |

| IE2 Alta Eficiencia |

| IE3 Eficiencia Premium |

| IE4 Eficiencia Superprémium |

| Baja Tensión (Menos de 1 kV) |

| Media Tensión (1 - 6,6 kV) |

| Alta Tensión (Más de 6,6 kV) |

| Bombas y Compresores |

| Climatización y Refrigeración |

| Manejo de Materiales (Transportadores, Polipastos) |

| Ventiladores y Sopladores |

| Otras Aplicaciones |

| Petróleo y Gas |

| Productos Químicos y Petroquímicos |

| Generación de Energía y Empresas de Servicios Públicos |

| Agua y Aguas Residuales |

| Metales y Minería |

| Alimentos y Bebidas |

| Manufactura Discreta (Automotriz, Electrónica) |

| Otras Industrias de Usuario Final |

| Ventas Nuevas |

| Posventa |

| Montaje en Base |

| Montaje en Brida |

| Montaje Vertical |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo | Motores de Inducción Monofásicos |

| Motores de Inducción Trifásicos | |

| Por Potencia Nominal | Menor o igual a 7,5 kW |

| 7,6 - 37 kW | |

| 37,1 - 185 kW | |

| Más de 185 kW | |

| Por Clase de Eficiencia | IE1 Eficiencia Estándar |

| IE2 Alta Eficiencia | |

| IE3 Eficiencia Premium | |

| IE4 Eficiencia Superprémium | |

| Por Voltaje | Baja Tensión (Menos de 1 kV) |

| Media Tensión (1 - 6,6 kV) | |

| Alta Tensión (Más de 6,6 kV) | |

| Por Aplicación | Bombas y Compresores |

| Climatización y Refrigeración | |

| Manejo de Materiales (Transportadores, Polipastos) | |

| Ventiladores y Sopladores | |

| Otras Aplicaciones | |

| Por Industria de Usuario Final | Petróleo y Gas |

| Productos Químicos y Petroquímicos | |

| Generación de Energía y Empresas de Servicios Públicos | |

| Agua y Aguas Residuales | |

| Metales y Minería | |

| Alimentos y Bebidas | |

| Manufactura Discreta (Automotriz, Electrónica) | |

| Otras Industrias de Usuario Final | |

| Por Canal de Ventas | Ventas Nuevas |

| Posventa | |

| Por Tipo de Montaje | Montaje en Base |

| Montaje en Brida | |

| Montaje Vertical | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de motores de inducción de América del Norte en 2026?

Está valorado en USD 5,47 mil millones, en camino a USD 6,97 mil millones para 2031.

¿Qué clase de eficiencia crece más rápido?

Los motores de eficiencia superprémium IE4 registran la CAGR más alta del 5,82% hasta 2031 porque los reembolsos de las empresas de servicios públicos acortan los períodos de retorno.

¿Qué segmento tiene la mayor participación del mercado de motores de inducción de América del Norte?

Los motores trifásicos con el 71,19% de los ingresos de 2025 siguen siendo el segmento dominante.

¿Por qué se expande rápidamente la demanda del mercado posventa?

El análisis de mantenimiento predictivo ahora cuantifica el retorno de la inversión del reacondicionamiento, elevando los ingresos del mercado posventa a una CAGR del 5,96%.

¿Qué país muestra el crecimiento más rápido?

México, impulsado por USD 20 mil millones en inversión automotriz y de climatización relocalizada anunciada entre 2024 y 2025.

¿Cuál es el principal riesgo para los proveedores de motores de inducción?

La creciente penetración de los motores síncronos de imanes permanentes que ofrecen una eficiencia entre 2-5% mayor en cargas de par variable.

Última actualización de la página el: