Tamaño y Participación del Mercado de Inhibidores de PD-1 y PD-L1

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 74.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 142.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.88% CAGR |

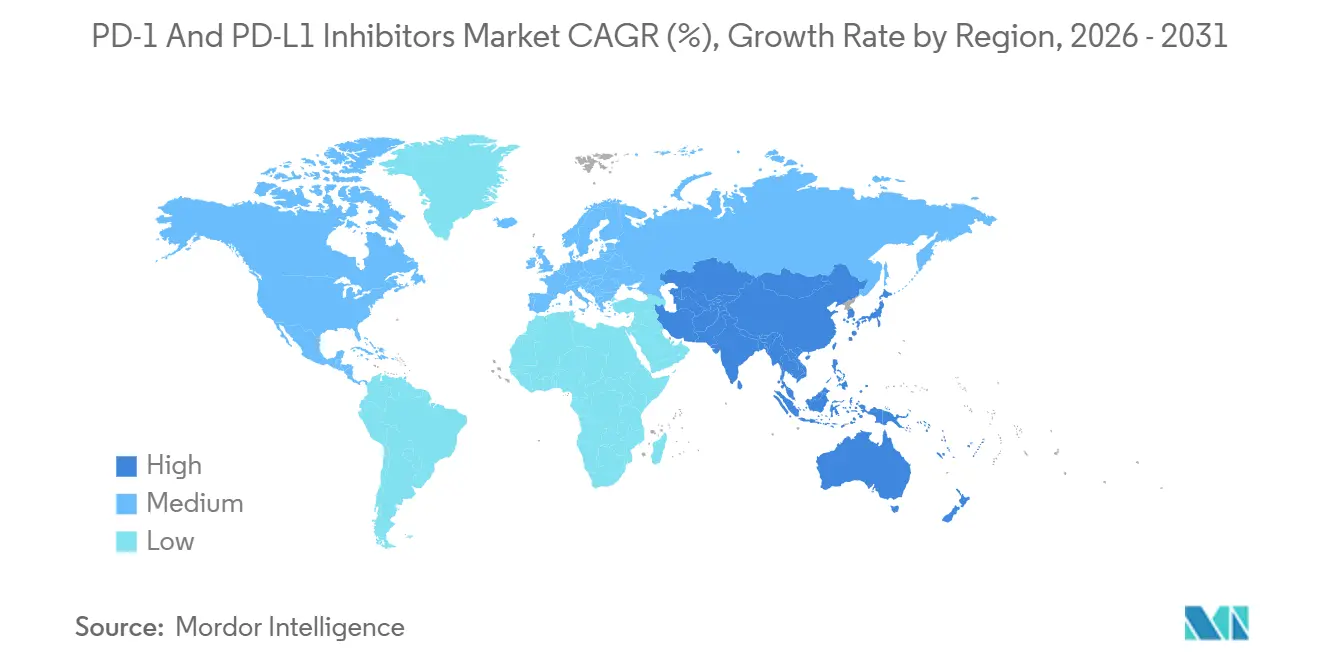

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

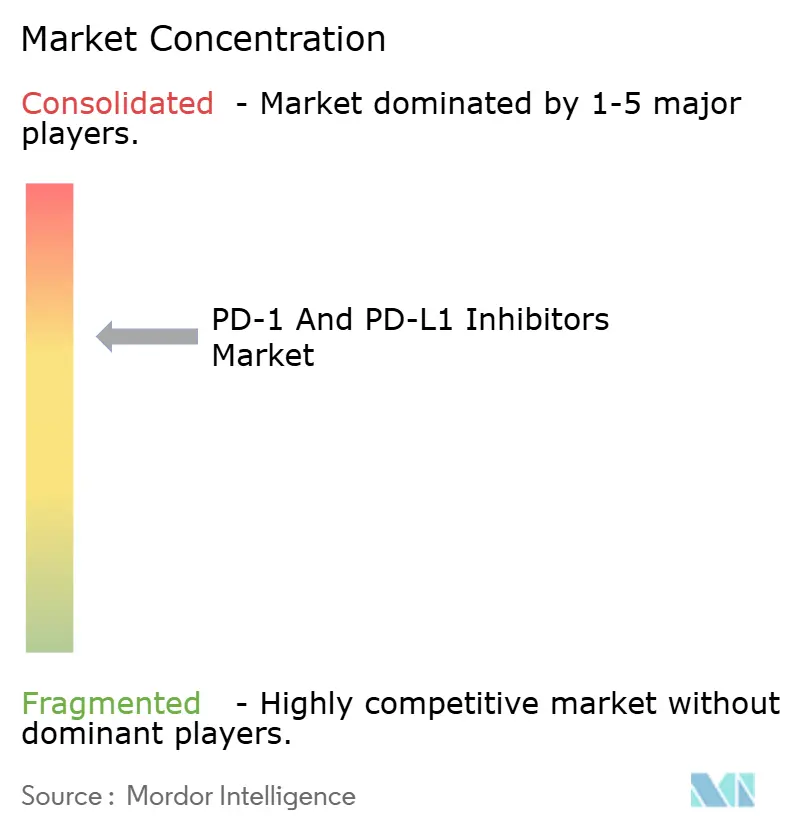

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inhibidores de PD-1 y PD-L1 por Mordor Intelligence

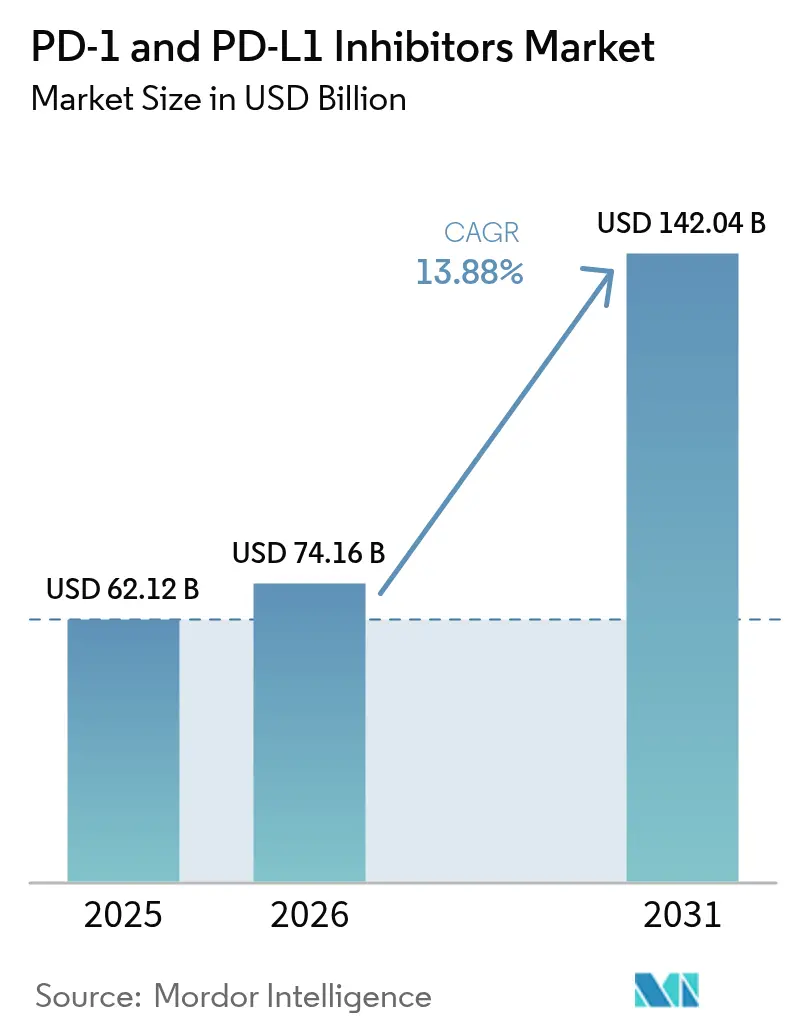

Se proyecta que el tamaño del Mercado de Inhibidores de PD-1 y PD-L1 sea de USD 62,12 mil millones en 2025, USD 74,16 mil millones en 2026, y alcance USD 142,04 mil millones en 2031, creciendo a una CAGR del 13,88% de 2026 a 2031.

La demanda se mantiene sólida, impulsada por las expansiones de indicaciones en entornos adyuvante y neoadyuvante, una mayor adopción de la prescripción guiada por biomarcadores y políticas de reembolso favorables para las terapias de infusión. Sin embargo, el crecimiento se ha desacelerado en comparación con el período anterior a 2024, ya que las marcas de primera generación se acercan a la pérdida de exclusividad y los pagadores exigen evidencia más sólida de costo-efectividad. A pesar de esta moderación, el mercado de inhibidores de PD-1 y PD-L1 continúa demostrando potencial a largo plazo, respaldado por los avances en los regímenes de inmunoterapia combinada, las reformulaciones subcutáneas y el acceso geográfico ampliado. Las presiones competitivas se intensifican, con fabricantes chinos que fijan precios entre un 40 y un 60% por debajo de los competidores multinacionales, mientras que al menos ocho patrocinadores de biosimilares avanzan en programas de Fase III con el objetivo de lanzamientos a partir de 2027.

Conclusiones Clave del Informe

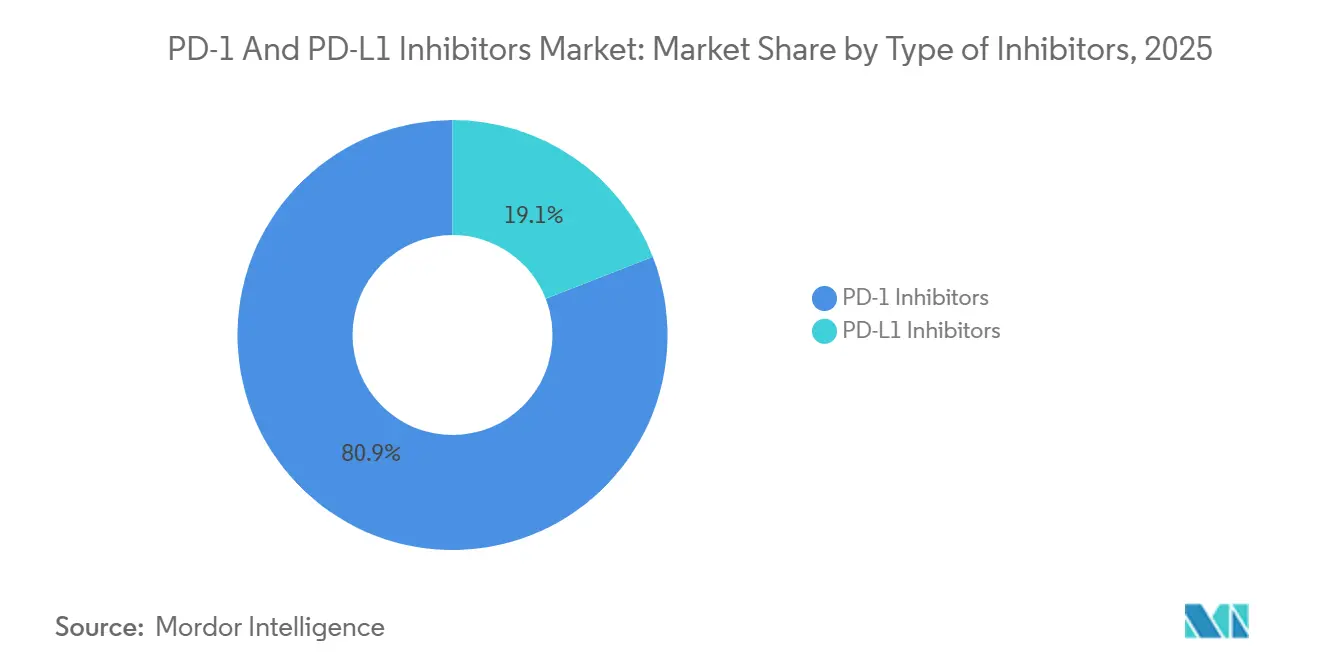

- Por tipo de inhibidor, los agentes de PD-1 lideraron con el 80,92% de la participación del mercado de inhibidores de PD-1 y PD-L1 en 2025, mientras que los inhibidores de PD-L1 registraron la CAGR proyectada más alta del 15,43% hasta 2031.

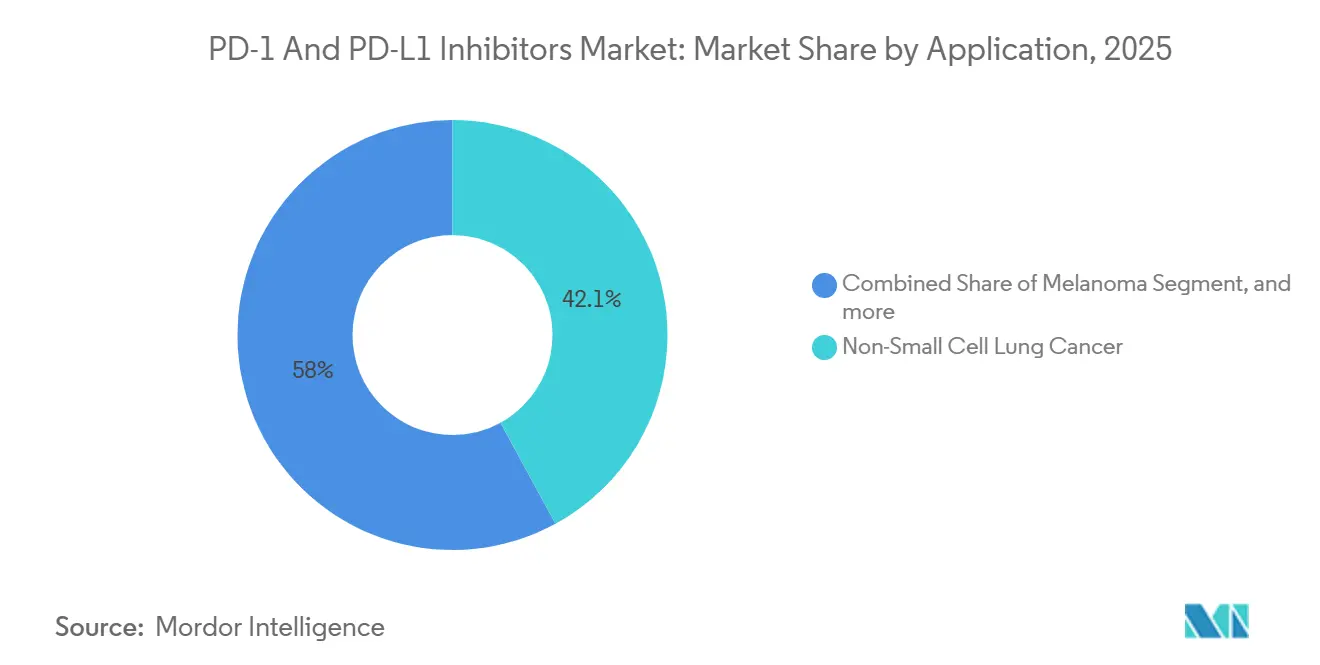

- Por aplicación, el cáncer de pulmón de células no pequeñas representó el 42,05% del mercado de inhibidores de PD-1 y PD-L1 en 2025; se proyecta que el cáncer de riñón crecerá a una CAGR del 15,87% durante 2026-2031.

- Por canal de distribución, las farmacias hospitalarias captaron el 68,32% del volumen de 2025, mientras que las farmacias en línea son el canal de más rápido crecimiento, con una CAGR del 16,21% hasta 2031.

- Por geografía, América del Norte representó el 43,21% de los ingresos de 2025, aunque se prevé que Asia-Pacífico crezca a una CAGR del 14,65% a medida que la Lista Nacional de Medicamentos Reembolsables de China amplía el acceso a las marcas domésticas de PD-1.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Inhibidores de PD-1 y PD-L1

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la Aplicación Clínica en Múltiples Tipos de Tumores | +3.2% | Global, con ganancias tempranas en América del Norte y la UE | Mediano plazo (2-4 años) |

| Vías Regulatorias Favorables para Agentes de Inmuno-Oncología | +2.1% | Global, liderado por la Terapia Innovadora de la FDA y el programa PRIME de la EMA | Corto plazo (≤ 2 años) |

| Creciente Aceptación de las Inmunoterapias Combinadas | +2.8% | América del Norte, núcleo de la UE, expansión hacia APAC | Mediano plazo (2-4 años) |

| Avances en Biomarcadores Predictivos y Diagnósticos | +1.9% | América del Norte, Europa Occidental, Japón | Largo plazo (≥ 4 años) |

| Aumento del Gasto en Atención Oncológica a Nivel Mundial | +2.5% | Global, acelerado en las economías de ingresos medios de APAC | Largo plazo (≥ 4 años) |

| Aumento de Asociaciones y Acuerdos de Licencia en Inmuno-Oncología | +1.4% | Global, concentrado en los centros de innovación de EE. UU., UE y China | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Vías Regulatorias Favorables para Agentes de Inmuno-Oncología

En noviembre de 2024, Arcus Biosciences obtuvo la aprobación acelerada para su combinación de medicamentos, domvanalimab + zimberelimab, dirigida al NSCLC metastásico con PD-L1 alto. Esta aprobación está condicionada a que la empresa demuestre beneficios de supervivencia a través de ensayos de Fase III para 2027. De manera similar, el marco de aprobación condicional de China acelera el proceso de aprobación para los biológicos nacionales, como el tislelizumab, al tiempo que requiere la presentación de evidencia del mundo real (RWE) posterior a la comercialización. Estas vías aceleradas reducen los riesgos de capital en las etapas tempranas, pero también aumentan la exposición a posibles retiradas si no se cumplen los criterios de valoración críticos. Por ejemplo, la indicación de pembrolizumab para el cáncer de mama triple negativo fue rescindida en marzo de 2024 debido al incumplimiento de los criterios de valoración.

Creciente Aceptación de las Inmunoterapias Combinadas

El bloqueo dual de puntos de control, las combinaciones de IO-quimioterapia y las combinaciones de IO-TKI están reemplazando cada vez más a la monoterapia en casos de baja expresión de PD-L1 o microambientes tumorales inmunológicamente "fríos". La combinación de nivolumab e ipilimumab ha demostrado una supervivencia global (SG) mediana de 55,7 meses en el carcinoma de células renales (CCR) de riesgo intermedio o desfavorable, contribuyendo con el 18% a los ingresos de Opdivo en 2024. En los Estados Unidos, pembrolizumab con quimioterapia representa el 62% de los tratamientos de primera línea para el cáncer de pulmón de células no pequeñas (NSCLC) metastásico, impulsado por sus duraderos beneficios de supervivencia a 5 años. Atezolizumab combinado con bevacizumab lidera el mercado para el carcinoma hepatocelular (CHC) irresecable y ha logrado el reembolso en 47 países. Si bien los regímenes de triple terapia están avanzando hacia ensayos en etapas tardías, persisten desafíos como las toxicidades de alto grado (grados 3-4).

Avances en Biomarcadores Predictivos y Diagnósticos

Tras el proyecto Blueprint de la FDA de 2024, la armonización de los ensayos de inmunohistoquímica de PD-L1 aumentó la concordancia al 85-92% para CPS ≥10. Un estudio de 2025 publicado en Nature Medicine informó que el monitoreo de ADN tumoral circulante (ctDNA) durante el ciclo 3 de pembrolizumab demostró una sensibilidad del 78% para predecir la progresión de la enfermedad, lo que permite ajustes tempranos de la terapia. Las colaboraciones estratégicas en transcriptómica espacial, como la asociación Roche-PathAI, están programadas para su comercialización en 2027, con el objetivo de estratificar los "desiertos inmunes". Las autoridades reguladoras ahora requieren validación prospectiva en dos cohortes independientes antes de otorgar el estatus de diagnóstico complementario, una medida que aumenta los costos de desarrollo pero mejora significativamente la aplicabilidad clínica.

Expansión de la Aplicación Clínica en Múltiples Tipos de Tumores

El bloqueo de puntos de control está pasando del rescate metastásico a la enfermedad en estadios más tempranos. En mayo de 2024, la FDA aprobó pembrolizumab como terapia adyuvante para el NSCLC resecado en estadio IB–IIIa, añadiendo aproximadamente 85.000 pacientes estadounidenses anualmente[1]"Informe Anual del Proyecto Orbis 2024," FDA.gov. La EMA otorgó la aprobación condicional en septiembre de ese año, pendiente de los resultados de supervivencia global a cinco años. Durvalumab obtuvo en marzo de 2025 una indicación en EE. UU. para el cáncer de pulmón de células pequeñas en estadio limitado combinado con quimiorradioterapia, abriendo una cohorte de incidencia de 30.000 pacientes. Las aprobaciones agnósticas al tumor para tumores sólidos con MSI-H y TMB-H amplían aún más la utilidad, y las bases de datos del mundo real ya muestran que el 12% del uso de pembrolizumab se dirige hacia cánceres raros, a pesar de la ausencia de ensayos a gran escala. En conjunto, estas dinámicas amplían el mercado de inhibidores de PD-1 y PD-L1 mucho más allá de los bastiones tradicionales del pulmón y el melanoma.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Desarrollo y Fabricación de Anticuerpos Monoclonales | -1.7% | Global (agudo en mercados emergentes con infraestructura limitada) | Mediano plazo (2-4 años) |

| Inminente Pérdida de Exclusividad de los Principales Inhibidores de Puntos de Control | -2.3% | América del Norte, UE (efecto retardado en APAC) | Corto plazo (≤2 años) |

| Estrictas Evaluaciones de Tecnología Sanitaria sobre Costo-Efectividad | -1.2% | UE (NICE, G-BA, HAS), Canadá, Australia | Mediano plazo (2-4 años) |

| Intensificación de la Competencia de Nuevas Modalidades de Puntos de Control | -0.9% | Global (adopción temprana en centros académicos) | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Inminente Pérdida de Exclusividad de los Principales Inhibidores de Puntos de Control

La patente central del anticuerpo de nivolumab expiró en julio de 2026, y la patente de pembrolizumab expira en junio de 2028, con una extensión pediátrica hasta diciembre de 2028. Ocho patrocinadores de biosimilares se encuentran en Fase III, pero la guía de extrapolación de la FDA de 2024 podría retrasar los lanzamientos de múltiples indicaciones hasta 18 meses[2]"Guía Preliminar de la FDA sobre Extrapolación de Biosimilares 2024," FDA.gov. Se proyecta que la erosión neta de precios en EE. UU. sea del 25-30% durante los dos años posteriores a la entrada, ligeramente por debajo de la experiencia con adalimumab.

Estrictas Evaluaciones de Tecnología Sanitaria sobre Costo-Efectividad

El NICE rechazó pembrolizumab-quimioterapia para el cáncer de mama triple negativo en abril de 2024 a GBP 87.000 por AVAC frente a un umbral de GBP 30.000, lo que obligó a un descuento confidencial del 45% antes de la aprobación provisional[3]Evaluación Tecnológica del NICE 912," Nice.org.uk. El G-BA de Alemania limitó las primas de durvalumab al 15% por encima del comparador, mientras que el ICER recomendó una reducción del 60% en el precio de pembrolizumab-lenvatinib en EE. UU. para el CCR, lo que provocó una colocación restrictiva por parte de los principales pagadores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

POR Tipo de Inhibidores: Los Agentes de PD-1 Dominan Mientras los Inhibidores de PD-L1 se Aceleran

Los agentes de PD-1 representaron el 80,92% de los ingresos de 2025, lo que refleja el liderazgo de pembrolizumab en 20 indicaciones y el arraigo de nivolumab en melanoma y CCR. Se proyecta que el mercado de inhibidores de PD-1 y PD-L1 crezca de USD 60,0 mil millones en 2026 a USD 108,1 mil millones en 2031, a una CAGR del 12,7%. Se espera que los inhibidores de PD-L1 superen la expansión general, creciendo un 15,43% anual a medida que durvalumab consolida su papel en el NSCLC irresecable en estadio III, y atezolizumab-bevacizumab asegura el reembolso para el carcinoma hepatocelular en 47 naciones.

Durvalumab alcanzó USD 3,2 mil millones en ventas globales en 2024 bajo el paradigma PACIFIC y no enfrenta rivales directos antes del vencimiento de la patente en 2032. Atezolizumab capturó el 48% de los inicios de tratamiento de primera línea para CHC a mediados de 2025, elevando su participación dentro del mercado de inhibidores de PD-1 y PD-L1. Las formulaciones subcutáneas ofrecen un potencial adicional: la Fase III de Tecentriq SC apunta a una inyección de cinco minutos que podría trasladar las infusiones a clínicas ambulatorias o incluso a atención domiciliaria.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El NSCLC Sigue Siendo el Núcleo, el Cáncer de Riñón Emerge como el Más Rápido

El NSCLC representó el 42,05% de los ingresos de 2025, lo que subraya la alta carga de incidencia y la ubicuidad de las pruebas de biomarcadores. Las combinaciones de quimioterapia basadas en pembrolizumab ahora dominan las poblaciones con PD-L1 bajo, mientras que la indicación de consolidación PACIFIC elevó la SG real a tres años a 48 meses en cohortes europeas. El cáncer de riñón representa solo el 9% de las ventas de 2025, pero se prevé que avance a una CAGR del 15,87% con regímenes de doble bloqueo de puntos de control y de IO-TKI. La participación del mercado de inhibidores de PD-1 y PD-L1 para el cáncer de riñón está preparada para duplicarse en 2031, impulsada por la durabilidad de nivolumab-ipilimumab y la tasa de respuesta objetiva del 71% de pembrolizumab-lenvatinib. El melanoma, el linfoma de Hodgkin y las indicaciones agnósticas al tejido MSI-H/TMB-H añaden amplitud, aunque el escrutinio de los pagadores se intensifica donde las ganancias de supervivencia siguen siendo modestas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Farmacias Hospitalarias Siguen Dominando, el Modelo en Línea Crece en APAC

Las farmacias hospitalarias dispensaron el 68,32% de las unidades de inhibidores de puntos de control en 2025, sostenidas por la economía de compra y facturación de la Parte B de Medicare en los Estados Unidos y la infraestructura de infusión a nivel mundial. Los establecimientos minoristas especializados proporcionaron el 14%. Las farmacias en línea tienen solo una participación del 7,7% hoy en día, pero se expandirán a una CAGR del 16,21%, casi exclusivamente en Asia-Pacífico. JD Health de China y PharmEasy de India vinculan las consultas de tele-oncología con el cumplimiento de la cadena de frío, y los próximos productos subcutáneos podrían acelerar la migración si los reguladores permiten la administración domiciliaria. Por ahora, las normas de la FDA de EE. UU. que prohíben los biológicos infundidos por correo restringen la penetración digital en los mercados de altos ingresos.

Análisis Geográfico

América del Norte representó el 43,21% de los ingresos de 2025, impulsada por el reembolso de Medicare y una densa infraestructura de ensayos clínicos. La Ley de Reducción de la Inflación negociará los precios de pembrolizumab para 2027, lo que podría reducir el crecimiento de las ventas en EE. UU. a dígitos medios simples. Canadá aseguró el reembolso público a nivel nacional con un descuento promedio del 35%, mientras que México añadió pembrolizumab para NSCLC con PD-L1 ≥ 50%, pero enfrenta brechas de suministro en estados más pequeños.

Europa ocupó el segundo lugar con una participación del 28%. Alemania y Francia otorgaron calificaciones de beneficio "considerable" o "importante", lo que se traduce en primas del 15-28% en relación con los comparadores, mientras que el Reino Unido exige descuentos confidenciales profundos. Los contratos de acceso gestionado de Italia y los menores retrasos en el reembolso de España facilitan la penetración más allá de los centros terciarios.

Se proyecta que Asia-Pacífico añada una CAGR del 14,65% hasta 2031, impulsada por el cuarteto doméstico de China —tislelizumab, sintilimab, toripalimab y serplulimab— con precios con descuentos del 40-60% y ahora reembolsados a nivel nacional. Japón amplió los techos de subsidio para reducir los copagos de los pacientes en un tercio, impulsando el inicio del tratamiento entre los adultos mayores. India aprobó estudios de Fase III para un biosimilar local de pembrolizumab que podría llegar en 2027 a un costo un 60% menor, extendiendo el alcance a los hospitales públicos.

Oriente Medio y África, más América del Sur, representan conjuntamente el 6% de la participación. Los Emiratos Árabes Unidos incluyeron pembrolizumab en la lista nacional en 2024, y Sudáfrica firmó una licencia de transferencia de tecnología con Merck para la fabricación local a precios un 70% más bajos. La ANVISA de Brasil aprobó nuevas indicaciones, pero el reembolso del SUS sigue pendiente, lo que limita el acceso a los pacientes con seguro privado.

Panorama Competitivo

Merck, Bristol Myers Squibb, Roche, AstraZeneca y BeiGene controlaron el 78% de las ventas de 2024, lo que subraya un mercado concentrado. Pembrolizumab por sí solo mantuvo aproximadamente un tercio, pero Merck enfrenta negociaciones de precios bajo la legislación estadounidense y el vencimiento de la patente en diciembre de 2028. BMS respondió con un acuerdo de USD 1,5 mil millones con BioNTech para un biespecífico PD-L1×VEGF-A, y Roche apuesta por el atezolizumab subcutáneo para defender su participación tras el revés con TIGIT. Los actores chinos aprovechan las licitaciones provinciales y los menores costos para consolidar el liderazgo doméstico y luego otorgar licencias a los principales actores globales para los lanzamientos en Occidente.

La disrupción de los biosimilares se avecina: Amgen, Sandoz, Samsung Bioepis y sus pares tienen programas de Fase III que, de tener éxito, podrían llegar a la UE tan pronto como a finales de 2027. Los requisitos de la FDA para la extrapolación específica por indicación podrían escalonar los debuts en EE. UU., pero las proyectadas reducciones netas de precios del 25-30% seguirán presionando a los titulares. Las formulaciones subcutáneas, las combinaciones de dosis fijas y las arquitecturas biespecíficas representan, por tanto, palancas clave de diferenciación.

Los competidores en etapas tempranas apuntan a tumores fríos y vías de resistencia. El domvanalimab-zimberelimab de Arcus obtuvo la aprobación acelerada de la FDA en 2024, y Regeneron obtuvo la designación de Terapia Innovadora para fianlimab-cemiplimab. Si los datos de Fase III replican las elevadas tasas de respuesta objetiva, los subconjuntos de nicho podrían alejarse de la monoterapia heredada con PD-1, fragmentando el mercado de inhibidores de PD-1 y PD-L1 antes de la entrada de los biosimilares.

Líderes de la Industria de Inhibidores de PD-1 y PD-L1

Bristol-Myers Squibb Company

Merck & Co.

F. Hoffmann-La Roche AG

Pfizer Inc.

GSK plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Kazia Therapeutics (NASDAQ: KZIA), una empresa farmacéutica enfocada en oncología que desarrolla terapias novedosas para cánceres de difícil tratamiento, anunció datos preclínicos y traslacionales convincentes que respaldan el desarrollo de NDL2, un degradador de proteínas potencialmente de primera clase diseñado para eliminar selectivamente el PD-L1 nuclear, un impulsor intracelular previamente no reconocido de la resistencia a la inmunoterapia y la progresión metastásica que no es abordado por los anticuerpos PD-1/PD-L1 actualmente aprobados.

- Mayo de 2025: OmRx Oncology, una empresa biofarmacéutica en etapa clínica dedicada a ampliar el acceso a la inmunoterapia contra el cáncer en todo el mundo, anunció el inicio de un ensayo clínico de Fase 2 de su inhibidor oral investigacional de PD-L1, OX-4224, en pacientes con cáncer de pulmón de células no pequeñas (NSCLC).

- Agosto de 2024: La FDA autorizó dostarlimab + carboplatino-paclitaxel para el cáncer endometrial avanzado con una reducción del riesgo de mortalidad del 36%, con ventas máximas proyectadas por encima de USD 1 mil millones.

Alcance del Informe Global del Mercado de Inhibidores de PD-1 y PD-L1

Según el alcance del informe, los inhibidores de la proteína de muerte celular programada 1 (PD-1) y los inhibidores del ligando 1 de muerte celular programada (PD-L1) son un grupo de nuevos fármacos anticancerígenos inhibidores de puntos de control que bloquean la actividad de las proteínas de punto de control inmunitario PD-1 y PD-L1 presentes en la superficie de las células. Estos inhibidores de puntos de control inmunitario también son activos durante el embarazo tras los aloinjertos de tejidos y están emergiendo como tratamientos de primera línea en inmunoterapia para varios tipos de cáncer. Una interpretación específica de la tinción indica el estado de PD-L1 tumoral.

El mercado de inhibidores de PD-1 y PD-L1 está segmentado por tipo de inhibidores, aplicación, canal de distribución y geografía. Por tipo de inhibidores, el mercado se segmenta en inhibidores de PD-1 e inhibidores de PD-L1. Por aplicación, el mercado se segmenta en linfoma de Hodgkin, cáncer de riñón, melanoma, cáncer de pulmón de células no pequeñas y otras aplicaciones. Por canal de distribución, el mercado se segmenta en farmacias hospitalarias, farmacias minoristas y farmacias en línea. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio, África y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Inhibidores de PD-1 |

| Inhibidores de PD-L1 |

| Cáncer de Pulmón de Células No Pequeñas |

| Melanoma |

| Cáncer de Riñón |

| Linfoma de Hodgkin |

| Otros Cánceres |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Inhibidores | Inhibidores de PD-1 | |

| Inhibidores de PD-L1 | ||

| Por Aplicación | Cáncer de Pulmón de Células No Pequeñas | |

| Melanoma | ||

| Cáncer de Riñón | ||

| Linfoma de Hodgkin | ||

| Otros Cánceres | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué magnitud podrían alcanzar las ventas mundiales de inhibidores de PD-1 y PD-L1 en 2031?

Las proyecciones de consenso en este análisis sitúan los ingresos en USD 142,04 mil millones, frente a USD 74,16 mil millones en 2026, lo que refleja una tasa de crecimiento anual compuesta del 13,88%.

¿Qué región se espera que registre la expansión más sólida durante los próximos cinco años?

Asia-Pacífico lidera con una CAGR proyectada del 14,65%, ya que la lista de reembolso de China ahora cubre múltiples marcas domésticas de PD-1 y Japón amplía los subsidios de alto costo.

¿Cuándo enfrentan las marcas líderes pembrolizumab y nivolumab la pérdida de exclusividad en los Estados Unidos?

La patente central de nivolumab expiró en julio de 2026, mientras que la patente de composición de materia de pembrolizumab vence en junio de 2028 con extensión pediátrica hasta diciembre de 2028.

¿Qué impacto en los precios se anticipa una vez que se lancen los inhibidores de puntos de control biosimilares?

Se prevé que los precios netos en EE. UU. caigan entre un 25 y un 30% dentro de los dos años posteriores a la entrada de los biosimilares, una caída menor que el 35-40% observado tras la competencia de adalimumab, debido a la economía de los sitios de infusión.

¿Qué cáncer genera actualmente la mayor demanda de inhibidores de puntos de control?

El cáncer de pulmón de células no pequeñas representa aproximadamente el 42% del uso global de inhibidores de PD-1 y PD-L1, impulsado por los regímenes de combinación de primera línea y la terapia de consolidación adyuvante.

¿Hay versiones subcutáneas más amigables para el paciente en el horizonte?

Sí, el atezolizumab subcutáneo de cinco minutos de Roche se encuentra en ensayos de Fase III con presentaciones previstas para finales de 2026, lo que podría permitir la administración domiciliaria o en clínicas minoristas.

Última actualización de la página el: